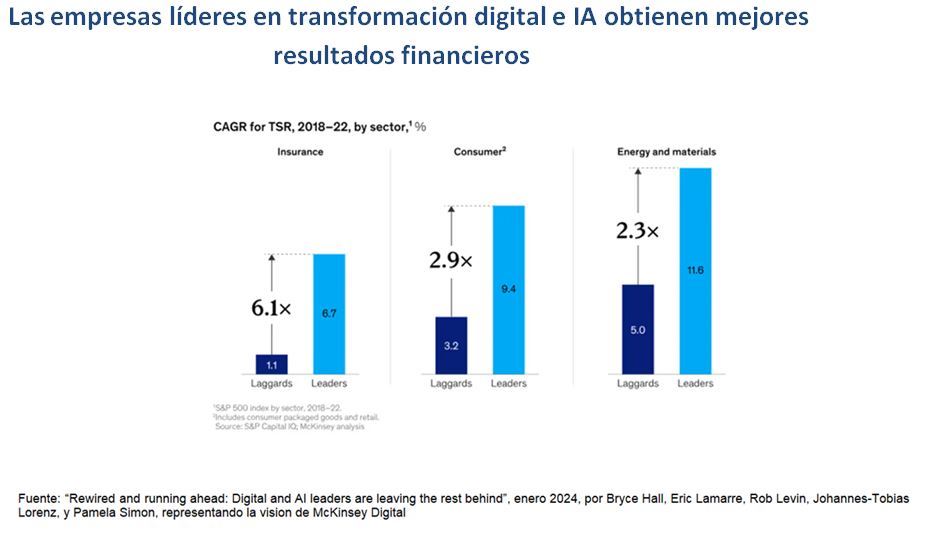

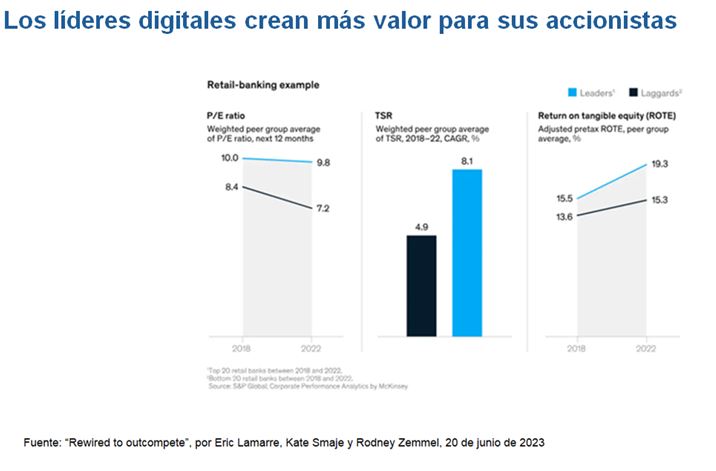

Siete temas clave para entender mejor los mercados bursátiles de hoy en día

| Por Rocío Martínez | 0 Comentarios

Las cuestiones clave para lo que queda de 2024 parecen ser si la economía global está a punto del aterrizaje suave y qué significa esto para los tipos de interés.

Sin embargo, el foco que está recibiendo este año la Reserva Federal estadounidense y su política puede ser excesivo. En su lugar, creemos que es mejor concentrarse en las oportunidades que creemos que son más atractivas a largo plazo, y no caer en la trampa de pensar que podemos intentar predecir lo que sucederá en la economía y, en consecuencia, intentar identificar cuál es el mejor momento óptimo para comprar o vender, lo que en inglés se conoce como market-timing.

Tema 1: Se evita la recesión, pero ¿importa?

Si la Reserva Federal mantiene los tipos durante más tiempo del previsto, la historia sugiere que, tras un entusiasmo inicial, la cautela vuelve gradualmente a medida que se acerca el momento de la primera bajada de tipos. Esto abogaría por un posicionamiento de aversión al riesgo que favorezca el protagonismo de los valores de alta calidad, que probablemente será más amplio que el enfoque habitual en valores defensivos. La gran incógnita es cuánto durará el estancamiento de los tipos de interés por parte de la Fed.

Sin embargo, si los recortes de tipos están a la vuelta de la esquina, no está claro que la relajación de la política sea buena para la renta variable, porque el impacto retardado de la política restrictiva anterior acaba pesando sobre los beneficios y la rentabilidad de la renta variable.

En resumen, creemos que este año vamos a ver más rotación y más volatilidad, y podremos contar menos con el apoyo de una subida generalizada de los mercados. De ser así, la clave estará en la selección de compañías, en un entorno que favorecerá las compañías de alta calidad y una participación más amplia del mercado, en particular en compañías de menor capitalización.

Tema 2: A largo plazo, las valoraciones no son convincentes para los índices, particularmente en estadounidenses

Las valoraciones son la mejor guía que tenemos a la hora de especular sobre las tendencias a largo plazo. El S&P500 comenzó este año con unos beneficios futuros de entorno 21 veces, una prima de casi el 20% respecto a su media de 15 años. Para el análisis a largo plazo, preferimos utilizar el múltiplo precio-beneficio ajustado cíclicamente (CAPE por sus siglas en inglés), que promedia los beneficios de la última década. Históricamente, los CAPE más bajos han estado estrechamente relacionados con una mayor rentabilidad en los 10 años posteriores (y viceversa).

Sobre esta base, el CAPE actual en Estados Unidos (31 veces) es un 22% superior a su media post- 1990. Esto sugiere claramente que las rentabilidades futuras serán más bajas. El listón está mucho más bajo para la renta variable en otros lugares, simplemente porque el CAPE medio del resto del mundo (15x) está ligeramente por debajo de su historia reciente.

Tema 3: ¿Seguirán dominando los resultados los «Siete Magníficos»?

Los analistas del mercado tienden a considerar a los Siete Magníficos como una cohorte, dada su importante representación en los índices, las tendencias tecnológicas subyacentes y el hecho de que hayan dominado ampliamente la rentabilidad de la renta variable durante los últimos seis años.

Aunque su interconexión es más compleja, todas estas empresas comparten el rasgo común de ser líderes en sus respectivos campos y tener sólidas franquicias empresariales en áreas de rápido crecimiento.

Parece prudente vigilar su comportamiento caso por caso como, sobre todo desde la perspectiva de garantizar que los beneficios sigan respaldando su reciente impulso.

Tema 4: ¿Un déjà vu tecnológico?

Este año comenzó con el sector tecnológico estadounidense representando un porcentaje del índice general del mercado estadounidense similar al del punto álgido de la burbuja a mediados de 2000. En otras palabras, el sector tecnológico mantiene una influencia significativa, representando una parte considerable del mercado (23% del MSCI World y casi el 29% del S&P500).

Esto plantea una preocupación: si el sector tecnológico estadounidense tropieza, ¿podría arrastrar consigo a todo el mercado? Esta vez las cosas son diferentes, sobre todo porque el sector tiene unos fundamentales mucho más sólidos que hace 25 años, pero merece la pena vigilar de cerca la enorme influencia de la tecnología estadounidense en el mercado.

Tema 5: La dispersión de las valoraciones es elevada, lo que indica una abundancia de oportunidades

En lugar de centrarnos en los sectores, creemos que existe un gran potencial para añadir valor dentro de la renta variable, simplemente por el alto nivel actual de dispersión en el mercado.

Dada la amplitud de oportunidades, destacamos algunas de ellas:

- La calidad (y los defensivos) regresarán

- Las pequeñas capitalizaciones parecen atractivas

- La oportunidad en el “value” es amplia mientras que los sectores de calidad a un precio razonable se encuentran en su punto óptimo.

- Los mercados emergentes podrían ser un diversificador

Tema 6: La geopolítica en un año de elecciones nacionales

Los mercados de renta variable se han mostrado notablemente resistentes a las tensiones geopolíticas en los dos últimos años. Deberíamos tener cuidado al extrapolar la respuesta positiva del mercado de renta variable en los últimos años a las perturbaciones geopolíticas, especialmente en un contexto económico potencialmente menos favorable.

Tema 7: La fatiga a corto plazo de la ESG no debe eclipsar la tendencia a largo plazo

Tras un 2022 difícil para los inversores centrados en la sostenibilidad, el año pasado fue menos hostil gracias al peor comportamiento de los valores energéticos. Sin embargo, la fatiga general con la inversión en ASG es cada vez más evidente como se refleja en el ritmo más lento de los flujos de inversores y las crecientes barreras regulatorias.

Esperamos que continúe la tendencia hacia estrategias más orientadas al compromiso (engagement), y que la atención de los inversores se amplíe más allá de la descarbonización, hacia otras cuestiones clave como la biodiversidad.

Análisis realizado por David Philpotts, jefe de estrategia de QEP (Quantitative Equity Product) en Schroders.