Tikehau Capital Iberia organiza un encuentro, el próximo 28 de mayo a las 9:15 horas, para compartir su visión sobre los mercados en este segundo trimestre del año. El evento contará con la presencia de Raphael Thuin, responable de la división de Mercados Cotizados de Tikehau Capital, y Benoit Martin, co-gestor del fondo Tikehau Short Duration, que compartirán lavisión de mercado de Tikehau Capital y posicionamiento tras un inicio de año positivo para los mercados, aunque no exentos de incertidumbre y volatilidad.

La sesión estará moderada por Christian Rouquerol, Managing Director del equipo de ventas de Tikehau Capital para Iberia y Latinoamérica, y Álvaro Jiménez, Asociado del equipo de ventas de Tikehau Capital para Iberia. Este encuentro tendrá lugar en el Hotel Wellington, Calle Velázquez 8, 28001, Madrid, y durará una hora.

Para más información: https://www.tikehaucapital.com/en

Foto cedida'La Hoja de Ruta Fiscal y Financiera para los Españoles en EE.UU.', nuevo libro por Peter Dougherty

‘La Hoja de Ruta Fiscal y Financiera para los Españoles en EE.UU.’ es el nuevo libro de Peter Dougherty escrito para ayudar a los españoles a comprender las complejidades financieras de vivir en Estados Unidos. Dougherty es el primer estadounidense certificado como planificador financiero en España.

Como señala el autor sobre el libro, «éste es el resultado coherente de varias consideraciones importantes: la escasez de información existente a disposición de los españoles sobre las finanzas en América; las importantes diferencias entre impuestos y finanzas en los dos países; y la necesidad de que esta información esté escrita en español, no meramente traducida del inglés».

Los impuestos y las finanzas son un tema amplio con una legislación subyacente compleja que requiere un enfoque informado y Dougherty se ha propuesto reducir la carga para sus lectores. Su escritura es concisa y está respaldada por gráficos, analogías e incluso glosarios fáciles de seguir que evitan el uso de jerga confusa.

‘La Hoja de Ruta Fiscal y Financiera para los Españoles en EE.UU.’ explica las fascinantes diferencias entre las normas, las instituciones financieras y los impuestos en España y Estados Unidos. Pero el libro no se detiene ahí: revela cómo funcionan realmente las finanzas en EE.UU. El autor tiene el currículum ideal para la tarea: es un veterano de veinte años en Wall Street (Nueva York).

Dougherty dice que los españoles en Estados Unidos se enfrentan a un desafío adicional en comparación con otros expatriados porque, según sus palabras, «España tiene menos cultura financiera en comparación con EE.UU. Esto puede deberse a que en las sociedades de habla inglesa es más común hablar de temas económicos relacionado, por ejemplo, con el salario de una persona o con lo que ha pagado por su vivienda».

Como solución, Dougherty ha escrito el libro útil que guía al lector a través del laberinto del sistema financiero y fiscal estadounidense en un lenguaje no técnico.

Tras la aprobación en enero de los ETFs al contado de bitcoin por parte de la SEC, la atención estaba puesta en este mes, ya que el regulador estadounidense debía pronunciarse sobre la aprobación o no de diez ETFs al contado de ethereum propuestos por BlackRock, Grayscale Investments, Fidelity, Ark Invest y 21Shares, Invesco Galaxy, Franklin Templeton, VanEck, Hashdex y Bitwise. Finalmente ayer fueron aprobados, pero con matices.

Según explican los expertos, lo que ha hecho la agencia estadounidense este jueves es aprobar las presentaciones 19b-4, que autoriza a los fondos a cotizar en las principales bolsas de valores del país. “No obstante, esto no significa un lanzamiento inmediato», tal y como lo explicó el analista de Bloomberg, James Seyffart, ya que «la SEC aún debe aprobar las presentaciones S-1 de los gestores de fondos para que los ETFs de ethereum puedan lanzarse oficialmente y comenzar a cotizar en el mercado”, matizan desde Bit2Me.

En este sentido, desde Bit2me explican que “la diferencia de la aprobación de los ETFs al contado de bitcoin, la SEC ha decidido esta vez hacerlo a plazos, con la aprobación en la noche del jueves de los documentos 19b-4, un primer paso para la ejecución definitiva de estos ETFs, que no llegará hasta que aprueben también las solicitudes S-1 en las próximas semanas/meses”.

Específicamente, la orden de la SEC aprueba las solicitudes de varias bolsas para listar ocho fondos diferentes de ether. “La orden técnicamente no aprueba los fondos en sí ni establece una fecha para que los ETFs comiencen a cotizar. La aprobación de los ETFs de ethereum es una señal de que la postura de la SEC hacia las criptomonedas puede estar suavizándose después de una serie de disputas legales”, matizan.

Es decir, esta aprobación ha llegado después de que la SEC haya combinado las propuestas de las bolsas Nasdaq, NYSE y CBOE, que solicitaron cambios en las reglas existentes para permitir la negociación de Productos Cotizados en Bolsa (ETPs) y ETFs de ethereum.

“Las bolsas habían buscado la aprobación de la SEC para un cambio de regla necesario para listar estos nuevos productos, lo cual fue otorgado exitosamente. Sin embargo, su comercialización no comenzará de inmediato, ya que los emisores aún necesitan que la SEC apruebe declaraciones de registro individuales de los ETFs que detallan las divulgaciones para los inversores”, apunta desde Forbes. Según Reuters, los participantes de la industria han reconocido que no estaba claro cuánto tiempo podría tomar el proceso de aprobación de la SEC.

¿Y ahora qué? Según Simon Peters, analista experto en criptoactivos de eToro, la atención se centra ahora en las declaraciones de registro S-1 de los emisores de ETF, ya que aún deben ser aprobadas por la SEC antes de que los ETF de ethereum al contado puedan lanzarse realmente y los inversores puedan comprarlos. «En cuanto a cuándo se aprobarán las S-1, tenemos que esperar y ver. Por desgracia, podrían pasar semanas o meses. Sin embargo, con las 19b-4 fuera del camino, podría ser una oportunidad ahora para los inversores de criptoactivos inteligentes comprar ethereum en previsión de que las S-1 se aprueben, adelantándose a los ETFs que se pongan en marcha y los miles de millones de dólares que potencialmente fluyan hacia ellos», afirma Peters.

Principales valoraciones

Teniendo en cuenta que aún quedan estos pasos pendientes, la decisión de la SEC ha sido muy bien recibida por el universo cripto. Para Leif Ferreira, CEO y co-Founder de Bit2Me, “al igual que ocurrió con la aprobación de los ETFs de bitcoin al contado en enero por parte de la SEC, en Hong Kong, o los ETPs en Londres, esta noticia es una muestra más de que las criptomonedas están cada vez más cercanas a la adopción global, y estos eventos ayudarán a establecer un mayor nivel de credibilidad y legitimidad a las criptomonedas. Por eso damos la bienvenida a estos ETFs, subrayando nuestra creencia permanente en que las criptomonedas en general son el futuro de las finanzas”.

En opinión de Greg Moritz, director de operaciones y cofundador de Alt Tab Capital, la aprobación por parte de la SEC de los ETFs de ethereum es una gran victoria para los inversores de todo el mundo. “Existe una demanda masiva de activos digitales y, durante demasiado tiempo, el acceso a ellos ha estado restringido a los expertos técnicos o a los ricos. Vemos cómo las mayores instituciones financieras del mundo crean productos para satisfacer esa demanda y ahora vemos una decisión reguladora que adopta el progreso. Quizás la cuestión más interesante que plantea la aprobación del ETF es que, si es posible para etherum, ¿para qué otras altcoins es posible?”, señala Moritz.

Para Mireya Fernández, Country Lead de Bitpanda en el Centro, Sur y Oriente de Europa, esta aprobación, como ocurrió con el caso del bitcoin, llega con retraso tras superar meses de objeciones, pero es bienvenida. “A pesar de las dudas de la SEC sobre el valor de etherum, estamos viendo cómo otra parte clave de la industria cripto se abre a los inversores institucionales. Esta es una prueba de la evolución del sector y supone un paso más hacia el reconocimiento de las criptomonedas como cualquier otro tipo de activo. Esta aprobación se traducirá en la entrada de nuevos inversores institucionales de EE.UU. y menos volatilidad en el mercado, lo que no hará más que reafirmar el futuro a largo plazo que tienen las criptomonedas en el sector financiero. Sin embargo, siendo completamente honestos, incluso un rechazo de la SEC no habría alterado significativamente el futuro positivo de ETH y de todo el ecosistema cripto”.

«La aprobación de los ETFs en Estados Unidos está teniendo impacto en la gestión de activos en términos generales, ya que permite a las gestoras, como por ejemplo BlackRock, comercializar fondos de este tipo. Estos productos los suelen comprar aquellos clientes que no quieren tener criptos en su cartera, pero quieren tener cierta exposición a los criptos. La diferencia con un fondo normal es que tienen liquidez diaria en un mercado organizado y esto es importante porque muchas veces el inversor quiere poder deshacer sus posiciones diariamente. Esto probablemente hará que los ETFs lleguen a un público más masivo», añade Miguel Ángel Domínguez, presidente de Alastria.

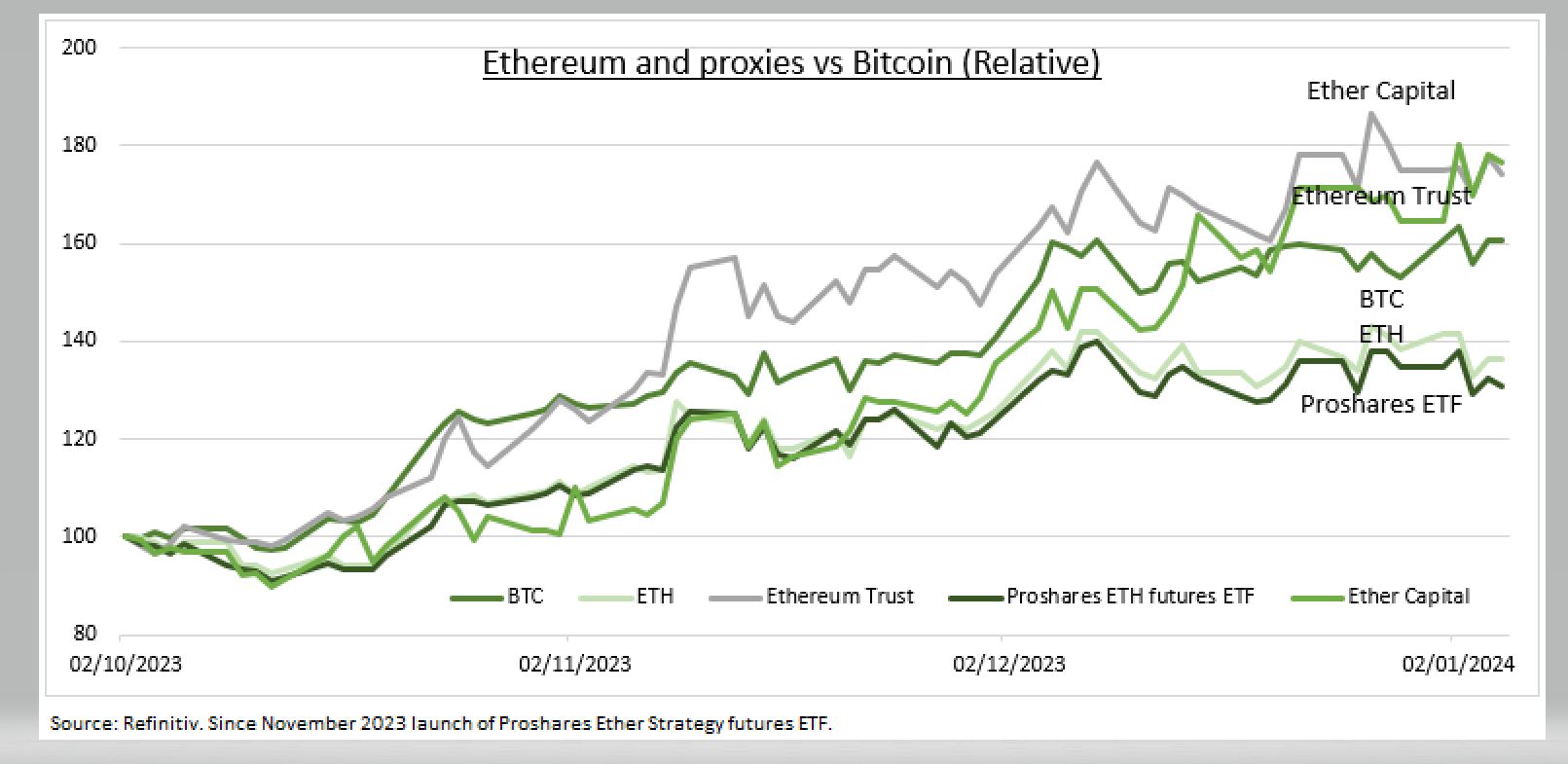

A principios de semana, el optimismo sobre los criptoactivos regresaba ante la inminente decisión que tenía que tomar la SEC. Con este contexto de fondo, el bitcoin superó nuevamente los 70.000 dólares esta semana, pero es el ethereum el que ha tomado la delantera en cuanto a su rendimiento reciente después de haber quedado rezagado todo el año. Según Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro, esta decisión es la última en una serie de importantes catalizadores cripto que vienen este año. Una decisión que Laidler consideraba difícil, ya contaban con bastantes vientos en contra: “Las expectativas eran menores para una aprobación de estos vehículos sobre el ETH debido a que es demasiado pronto tras de la aprobación del ETFs del bitcoin; con menos presiones legales para hacerlo que con el Bitcoin; y con una interpretación regulatoria de commodity versus security más complicada”.

Ya vimos lo que ocurrió cuando se pusieron en marcha los ETF de bitcoin al contado, y el precio del bitcoin alcanzó un nuevo máximo histórico en los meses posteriores. ¿Podría ocurrir lo mismo con ethereum? «El máximo histórico de ethereum es de 4.870 dólares, establecido en 2021. Actualmente estamos en 3.650 dólares, a un 35% de distancia. También estamos entrando en un clima macroeconómico con condiciones financieras potencialmente más laxas, es decir, recortes de los tipos de interés y una ralentización del ajuste cuantitativo, condiciones en las que los activos de riesgo como los criptoactivos tienden a tener un buen comportamiento en cuanto a precios», concluye Peters.

Aviva Investors, la división de gestión de activos del grupo asegurador Aviva plc, ha anunciado la ampliación de su acuerdo de distribución con Capital Strategies Partners en el sur de Europa. Según explican, esto conlleva la ampliación del ámbito geográfico actual, España y Portugal, a Italia.

“Esta estrategia de crecimiento del negocio se centrará principalmente en los segmentos de banca privada y wholesale, además de en determinados canales institucionales y de aseguradoras”, indican. El alcance del acuerdo también añadirá ciertas capacidades de mercados privados para apoyar los objetivos de crecimiento de Aviva Investors en una importante tendencia de crecimiento en toda la región.

Como resultado de estos cambios, Aviva Investors cerrará su sucursal italiana luxemburguesa de Milán. Según matizan, trabajando en estrecha colaboración con Capital Strategies Partners, continuará prestando servicio a los clientes existentes a nivel local en Italia, al mismo tiempo que seguirá centrándose en ampliar las oportunidades a través de nuestras estrategias de fondos offshore y mandatos segregados.

A raíz de este anuncio, Charlie Jewkes, Global Head de Aviva Investors, ha señalado: “Seguir consolidando nuestro partnership de distribución con Capital Strategies Partners nos permitirá acelerar el crecimiento de los activos bajo gestión en el sur de Europa y contribuirá a atraer nuevos clientes a Aviva Investors. Tras haber trabajado con Capital Strategies Partners en otros países durante los últimos cuatro años, tenemos plena confianza en nuestra capacidad para hacer crecer juntos el negocio en toda la región ampliada”.

Por su parte, Daniel Rubio, CEO y fundador de Capital Strategies Partners, ha subrayado su satisfacción con la ampliación del acuerdo con Aviva Investors en Italia, un mercado en el que llevan presentes 15 años. “Para nosotros, es estratégico ampliar nuestras relevantes relaciones, como la que mantenemos con Aviva Investors, a todos los territorios en los que operamos. Esperamos impulsar el crecimiento y explorar nuevas oportunidades juntos”, ha indicado Rubio.

Foto cedidaMike Gitlin, presidente y CEO de Capital Group.

Capital Group y KKR han anunciado una alianza estratégica exclusiva para incorporar inversiones alternativas en los portafolios de los inversores. Según explican, planean poner a disposición de los inversores soluciones de inversión en mercados híbridos público-privados en múltiples clases de activos, geografías y canales. Las dos primeras estrategias serán ofertas de renta fija público-privada diseñadas para profesionales financieros y sus clientes, y se lanzarán en EE.UU. en 2025. De esta forma, Capital Group entra en el universo de los mercados privados.

“Capital Group ve una oportunidad real de ofrecer soluciones híbridas de mercados público-privados para nuestros clientes. Durante más de 90 años, nos hemos comprometido a entregar un sólido historial a largo plazo de retornos en exceso para los clientes, supervisando 2,6 billones de dólares de los cuales 500.000 millones están en renta fija pública. KKR es un gestor de activos alternativos líder y respetado con más de 500.000 millones de dólares en activos, con un historial probado gestionando más de 200.000 millones en crédito. Creemos que combinar nuestras respectivas áreas de experiencia en estrategias que son más líquidas que el crédito privado independiente puede ayudar a nuestros clientes a alcanzar sus objetivos”, ha explicado Mike Gitlin, presidente y CEO de Capital Group.

Si bien los alternativos han estado disponibles para individuos de alto patrimonio y para inversores acreditados durante algún tiempo, los inversores de patrimonio masivo, que representan más del 40% del mercado de la riqueza a nivel mundial, no han tenido históricamente acceso a esta clase de activos. Según destacan, esta combinación de Capital Group y KKR abre la puerta para que más profesionales financieros y sus clientes accedan a inversiones alternativas como parte de sus portafolios.

Según destaca Gitlin: «Traeremos las estrategias de un gestor de alternativas premium a nuestros clientes con una tarifa atractiva y mayor accesibilidad. Los clientes deberían pensar en esto como lo mejor de ambos mundos, una solución de inversión híbrida que combina la gestión activa y el enfoque de inversión a largo plazo de Capital con la experiencia en mercados privados de KKR. Estamos entrando en este mercado, en asociación estratégica con KKR, con planes y aspiraciones a largo plazo. Escuchando las necesidades de nuestros clientes, estamos seguros de que esto será la semilla de una nueva plataforma, no solo un lanzamiento de producto».

Desde la gestora recuerdan que los activos globales en alternativas han crecido significativamente en los últimos 20 años y se estima que la riqueza individual invertida en alternativas crecerá un 12% anual en la próxima década.

“Capital Group y KKR tienen capacidades altamente complementarias y culturas similares y juntos estamos comprometidos a entregar resultados para los clientes. Creemos que los individuos deberían tener acceso a inversiones alternativas y estamos encantados de asociarnos con Capital Group, que tiene capacidades de inversión de clase mundial, relaciones sólidas con los clientes y una red de ventas y distribución líder. Esperamos llevar estas soluciones al mercado y expandir nuestra alianza estratégica a clases de activos y canales adicionales”, han añadido Joe Bae y Scott Nuttall, Co-CEOs de KKR.

Para Eric Mogelof, socio y jefe de soluciones globales para clientes en KKR, el interés en alternativas solo seguirá creciendo en la próxima década a medida que los inversores de riqueza accedan a soluciones de inversión de alta calidad. «Estamos satisfechos con el impulso y crecimiento que hemos visto en nuestro negocio de riqueza privada y creemos que estas nuevas soluciones híbridas serán un fuerte complemento a nuestra plataforma existente y ofrecerán una forma atractiva de llevar los beneficios de las alternativas a un público aún más amplio de inversores en patrimonio y jubilación que históricamente no han tenido acceso a ellas”, ha afirmado Mogelof.

A raíz de este anuncio, Matt O’Connor, presidente del Grupo de Clientes de Capital Group, ha declarado: “El universo invertible se ha expandido. Estamos comprometidos a crear una categoría público-privada significativa para el beneficio de nuestros clientes a largo plazo. Los profesionales financieros nos dicen que podemos agregar más valor al traer un conjunto más completo de soluciones a los portafolios de sus clientes y buscan que seamos su socio».

Por último, Gitlin reconoce que algunos de sus clientes les están pidiendo una “solución de inversión completa”, lo incluye activos alternativos. “Capital Group ha estado investigando el amplio mercado de alternativos durante los últimos dos años y consideró si comprar, construir o asociarse. Comprar alteraría nuestra cultura, construir podría distraer a nuestros profesionales de inversión, por lo que asociarnos con un experto en la materia para ofrecer una solución de inversión integral para nuestros clientes fue el mejor curso de acción. Para muchos inversores, el crédito privado puede estar fuera de su alcance. El enfoque que utilizamos fue simple: ¿cómo podemos ayudar a los clientes manteniéndonos fieles a nuestra cultura y conservando nuestro enfoque en lo que mejor hacemos?», ha indicado el presidente y CEO de Capital Group.

Lazard Asset Management (LAM) ha anunciado el lanzamiento del fondo Lazard US Small Cap Equity Fund, un vehículo UCITS “diseñado para capturar ineficiencias independientes en todo el mercado estadounidense de pequeña capitalización mediante la combinación sistemática de múltiples fuentes de alfa idiosincrásicas a través de un proceso de inversión mejorado con inteligencia artificial”. Según explican, el fondo cuenta en el momento de su lanzamiento con activos bajo gestión de 100 millones de dólares.

El fondo será gestionado por el equipo de US Systematic Equity, dirigido por Oren Shiran, que se unió a Lazard Asset Management en 2019 tras la adquisición de la firma boutique Baylight Capital. El vehículo dará acceso a la estrategia Lazard US Systematic Small Cap Equity, que ha proporcionado rentabilidades netas anualizadas del 10,85% desde su lanzamiento en 2015.

El equipo, con sede en San Francisco, utiliza un modelo cuantitativo propio que está diseñado para identificar y explotar las ineficiencias persistentes en el mercado, como la ventaja competitiva, para ayudar a informar las decisiones de inversión en todo el universo de pequeña capitalización estadounidense. Según indica la gestora, esto permite al equipo reevaluar diariamente todo el mercado de pequeña capitalización estadounidense en busca de oportunidades.

El fondo mantendrá entre 350 y 400 valores con el objetivo de superar al índice Russell 2000 durante un ciclo de mercado completo. En este sentido, añaden que el proceso automatizado crea un marco de inversión que asigna el capital como un gestor multiestrategia de renta variable, con el objetivo de lograr un coeficiente de información mucho mayor.

En opinión de Oren Shiran, gestor de carteras de renta variable sistemática de Lazard Asset Management, las empresas estadounidenses de pequeña capitalización cotizan con descuento con respecto a las de gran capitalización, así como respecto a su propia historia. “Creemos que el entorno actual es excepcionalmente fértil para la gestión activa, y para estrategias que puedan capitalizar la alta velocidad del cambio dentro de un mercado fragmentado, lleno de ineficiencias independientes. Hemos creado un proceso de inversión diseñado para abordar el viejo problema de la escala en las pequeñas capitalizaciones, resolviendo el complejo análisis financiero mediante la aplicación del conocimiento de dominio acumulado a una gran cantidad de datos en tiempo real. Nuestros analistas fundamentales automatizados no son cajas negras. Se han desarrollado a lo largo de 10 años para replicar un proceso riguroso de gran intensidad de mano de obra, a escala, para impulsar los rendimientos”, ha señalado Shiran.

El negocio de ETFs e indexación de HSBC Asset Management (HSBC AM) ha superado los 100.000 millones de dólares en activos bajo gestión, lo que, en opinión de la firma, refleja su rápida expansión en los últimos cuatro años. Según los datos de la gestora, actualmente gestiona 101.000 millones de dólares en activos a través de su gama de ETFs y fondos de índices, un aumento del 181% desde los 36.000 millones de dólares a fines de 2019, cuando la empresa reposicionó su estrategia de crecimiento pasivo con la llegada del CEO Nicolas Moreau.

Desde HSBCE AM explican que este rápido crecimiento, que ha superado al del mercado europeo más amplio de fondos de ETFs e índices, ha sido facilitado por el desarrollo de una amplia gama de productos pasivos de la firma y el lanzamiento de nuevas gamas de productos enfocados en minimizar el tracking error y los costes para los inversores, con un historial de rendimiento consistente. «El éxito de la plataforma también ha sido impulsado por el enfoque de la empresa en la excelencia en el servicio al cliente, junto con la expansión del equipo de ETF e Indexación en áreas que incluyen ventas, inversiones, productos y operaciones», señalan.

«Este logro significativo demuestra nuestros esfuerzos sostenidos para transformar nuestro negocio en los últimos cuatro años y refleja la importancia estratégica de nuestra plataforma pasiva dentro de nuestra estrategia más amplia. A medida que la popularidad de las inversiones pasivas entre clientes minoristas e institucionales continúa creciendo, esperamos que el tamaño del mercado de ETFs y fondos de índices se acelere aún más en los próximos años. Seguimos comprometidos en fortalecer nuestra oferta para brindar a nuestros clientes estrategias innovadoras y confiables que consistentemente ofrezcan rendimientos de índice para ayudarles a cumplir con sus necesidades de inversión en los años venideros», ha destacado Nicolas Moreau, CEO de HSBC Asset Management.

El crecimiento en cifras

Los activos de ETF de HSBC AM han aumentado cuatro veces, pasando de 8.800 millones de dólares a finales de 2019 a más de 37.000 millones de dólares a finales de marzo de 2024, lo que representa una tasa de crecimiento más rápida en comparación con el mercado europeo de ETFs, que se ha duplicado en tamaño durante el mismo período. La firma ahora también cuenta con uno de los ETFs MSCI World de mejor rendimiento y tercero más grande en el mercado con 9.6 mil millones de dólares, lo que demuestra la capacidad de la plataforma para gestionar fondos a gran escala. «Este sólido crecimiento se ha reflejado en clasificaciones destacadas de la industria, con el negocio de ETF UCITS escalando del puesto 12o por patrimonio a finales de 2019 al 8o, según ETFBook», destacan desde la gestora.

Por otro lado, los activos en los fondos de índices de HSBC AM se han más que duplicado, pasando de 27.000 millones de dólares a finales de 2019 a más de 63.000 millones de dólares a finales de marzo de 2024, en comparación con el mercado de fondos de Índices europeo más amplio que ha crecido en un tercio durante el mismo período según datos de Morningstar.

En este sentido, desde la gestora destacan que cuentan con el fondo de bonos globales más grande del mercado con 11.700 millones de dólares, mientras que su estrategia de Equidad Global Islámica se ha quintuplicado desde finales de 2019, alcanzando 5.500 millones de dólares bajo gestión a finales de marzo de 2024. La firma cuenta con una gama de nueve fondos islámicos en diferentes envolturas pasivas, proporcionando a los clientes múltiples opciones de inversión.

Además, los activos de los fondos de índices domiciliados en el Reino Unido de HSBC AM se han más que duplicado para alcanzar más de 43.000 millones de dólares en activos bajo gestión desde finales de 2019, con su fondo de índice Americano alcanzando más de 17.800 millones de dólares de patrimonio.

En opinión de Olga De Tapia, Global Head of ETF & Indexing Sales de HSBC Asset Management, este hito clave habla de la calidad de su servicio al cliente y la fortaleza de su gama de productos, que se ha convertido en sinónimo de experiencia en mercados emergentes e inversión sostenible. «Hemos visto cómo nuestros productos principales continúan atrayendo activos a un ritmo acelerado, junto con un fuerte interés en todas nuestras gamas de productos sostenibles y basados en la fe. En el futuro, mantendremos nuestro enfoque en poner a nuestros clientes en primer lugar y actuar como un socio confiable para ellos. También continuaremos expandiendo nuestra oferta para brindar a los clientes productos líderes en los espacios de inversión básicos, de mercados emergentes, sostenibles, basados en la fe y temáticos, ayudándoles a construir carteras con una variedad de perfiles de riesgo, adecuadas para una variedad de entornos de mercado», ha añadido De Tapia.

Amundi ha anunciado el lanzamiento de su nueva gama de ETFs de vencimiento fijo, «diseñada para combinar la previsibilidad del rendimiento con un fácil acceso a bonos del estado en euros». Según indican desde la gestora, con comisiones de gestión de sólo el 0,09%, estos ETFs de vencimiento fijo ofrecen a los inversores competitividad y flexibilidad.

Amundi explica que los ETFs de vencimiento fijo proporcionan a los inversores visibilidad sobre un rendimiento estimado hasta el vencimiento el día en que invierten, ofreciendo un alto nivel de previsibilidad especialmente buscado en el actual entorno de mercado. «Estos ETFs, que vencen como un bono, permiten a los inversores gestionar eficazmente sus carteras, haciendo más previsible su planificación», indican

Los ETFs a vencimiento fijo de Amundi replican los índices FTSE Russell que buscan exposición a bonos del estado denominados en euros con vencimiento en 2027 y 2028. Desde exposiciones a un solo país, como Italia o Alemania, hasta exposiciones más amplias, los inversores tienen la opción de invertir en una nueva generación de ETF de deuda pública en euros, lo que les permite adaptar la asignación de su cartera para cumplir sus objetivos específicos y sus restricciones de riesgo a lo largo del tiempo.

A raíz de este lanzamiento, Benoit Sorel, director de ETF, Indexing & Smart Beta de Amundi, destaca que al combinar visibilidad y flexibilidad, los ETFs de vencimiento fijo de Amundi permiten satisfacer la demanda de sus clientes de soluciones ágiles, capturando los niveles de rendimiento actuales para financiar los proyectos futuros. «Esta nueva oferta complementa aún más nuestra actual gama de ETFs de renta fija y demuestra nuestro compromiso con el desarrollo de soluciones valiosas adaptadas a las necesidades de nuestros clientes», ha añadido.

Foto cedidaFlor Prejeu, Senior Associate del área de Alquiler Logística e Industrial en Barcelona y Anna Güell, directora de Alquiler Oficinas de Barcelona.

BNP Paribas Real Estate, manteniendo su compromiso con el talento interno, ha designado a dos personas de la casa para potenciar las oportunidades en alquiler, tanto en el segmento de oficinas como en el segmento logístico e industrial. Estos cambios representan la apuesta por los equipos internos y una estrategia clara por potenciar la plaza de Barcelona para la compañía y una mejor respuesta a las necesidades de alquiler de los clientes corporativos.

Anna Güell ha sido nombrada nueva directora de Alquiler Oficinas de Barcelona. Anna, hasta el momento consultora en el departamento de Oficinas, se convierte en directora de esta línea de negocio en Barcelona aportando a esta nueva posición todo su conocimiento de base y su capacidad de análisis global y liderazgo.

Anna ha desarrollado gran parte de su carrera en BNP Paribas Real Estate y con especial peso en la consultoría de oficinas, un mercado fuerte y consolidado para la compañía. Después de 23 años en la compañía, cuenta con amplia experiencia en captación de activos, así como en acompañar y asesorar a los diferentes perfiles de clientes corporativos para encontrar sus mejores oficinas

Flor Prejeu ocupará la posición de Senior Associate del área de Alquiler Logística e Industrial en Barcelona. Flor se incorporó a BNP Paribas Real Estate en 2019, después de ocupar puestos como consultora en otras compañías del sector, con experiencia destacable en servicios transaccionales. Se especializa ahora en el ámbito inmologístico en Cataluña, en el que BNP Paribas Real Estate cuenta con un posicionamiento sólido y reconocido. El nombramiento de Flor representa la apuesta de la compañía por el talento interno, aprovechando los conocimientos transversales, para ofrecer el mejor servicio a los clientes y reforzar y agilizar la concreción de operaciones.

“Los nombramientos de Anna Güell y Flor Prejeu son un reconocimiento a su esfuerzo y dedicación. La compañía tiene plena confianza en su potencial de crecimiento, especialmente desde una perspectiva más estratégica y global. Tanto el segmento logístico como el de oficinas son clave en el mercado catalán y por ello queremos contar con una estructura de talento fuerte y consolidado. La compañía trabaja para acompañar a este talento en su crecimiento, que ya cuenta con una dilatada experiencia en el sector”, ha declarado Francisco López, director general de Cataluña-Valencia en BNP Paribas Real Estate.

BNP Paribas Real Estate, con estos nombramientos, demuestra su apuesta por el talento interno y por perfiles con una trayectoria sólida en la compañía capaces de aportar un valor diferencial especialmente en la captación de activos y la gestión de proyectos.

Foto cedidaIgnacio Viayna, director de Creand Wealth Management en Cataluña y Baleares

Creand Wealth Management traslada sus oficinas en Barcelona a unas nuevas instalaciones situadas en la avenida Diagonal 532, en el edificio sede de Colonial, una localización estratégica a la altura de las calles Aribau y Tuset. Las nuevas y modernas oficinas, operativas a partir del lunes 27 de mayo, responden a la necesidad de disponer de un espacio más amplio y dimensionado acorde con el importante crecimiento que ha experimentado la entidad en Cataluña; un crecimiento que el plan estratégico prevé que siga incrementándose.

En los últimos cuatro años, la entidad casi ha triplicado su negocio en Cataluña; ha crecido en aproximadamente 1.100 millones de euros en activos bajo gestión hasta alcanzar la cifra de 1.650 millones en volumen de negocio a cierre de 2023. Este incremento es fruto del crecimiento orgánico sostenido a lo largo de este tiempo y de la integración de Argenta Patrimonios y de GBS Finanzas Investcapital AV.

De este modo, Creand Wealth Management se ha consolidado como una de las referencias en banca privada independiente, family office y gestión de grandes patrimonios de Cataluña. Se apuesta por la captación de clientes particulares, familias empresarias y clientes institucionales a los que ofrecer un servicio personalizado y un trato directo.

Para el ejercicio 2024, Creand Wealth Management prevé crecer 125 millones de euros en Cataluña e incorporar nuevos banqueros privados. La entidad, además, también está abierta al crecimiento inorgánico vía operaciones corporativas, siempre que permitan añadir valor, complementar los servicios que la entidad ya ofrece, y esté alineada con el negocio y la filosofía de Creand Wealth Management.

Ignacio Viayna, director de Creand Wealth Management en Cataluña y Baleares, explica que “en los últimos años, en Cataluña hemos crecido sobre todo ofreciendo servicio de family office externo a empresas familiares e instituciones, así como soluciones de inversión a single family office. Nuestro plan de crecimiento para los próximos ejercicios nos impulsa a realizar esta apuesta estratégica por trasladarnos a unas oficinas con unas instalaciones más grandes y modernas, con un doble objetivo: mejorar el bienestar de todos nuestros empleados y contar con un espacio óptimo desde donde dar el mejor servicio y una atención personalizada al cliente”.

La nueva oficina está situada en un ático de 600 metros cuadrados y se inspira en el modelo human centric. Está concebida con espacios flexibles, modernos y funcionales, que se adecúan a los nuevos modelos de trabajo a través del diseño de zonas diáfanas, con elevados estándares de tecnología y sostenibilidad.

El inmueble cuenta con la certificación Breeam, uno de los métodos más reconocidos para evaluar el grado de sostenibilidad ambiental de los inmuebles y que garantiza la reducción de su impacto en el medio ambiente, así como un mayor confort y salud para todos sus usuarios. La localización, diseño y creación de la nueva oficina ha sido asesorada por Savills.

En 2023, Creand Wealth Management incrementó su volumen de negocio en 130 millones de euros en Cataluña. Además, la oficina incorporó a seis nuevos profesionales, hasta contar con un equipo de 23 personas (de las cuales 10 banqueros privados), y prevé continuar realizando incorporaciones.