Foto cedidaAlvise Lennkh-Yunus, director del sector soberano y público de Scope Ratings

Los riesgos climáticos a largo plazo en el ámbito soberano son muy específicos de cada país y dependen del escenario. Además, las previsiones apuntan a una amplia gama de posibles resultados que reflejan la incertidumbre inherente a los escenarios climáticos.

En una investigación reciente, Scope Ratings ha estimado el impacto económico de los riesgos climáticos en un horizonte temporal de 30 años para los países de la UE y determinados emisores soberanos del G20, derivados del riesgo físico crónico, el riesgo físico agudo y el riesgo de transición, basándose en el trabajo de la Red para la Ecologización del Sistema Financiero (NGFS).

El impacto económico se mide como pérdidas acumuladas en puntos porcentuales del PIB, basándose en tres escenarios de transición climática de la NGFS: ordenado, desordenado y «mundo invernadero». Teniendo en cuenta esto, las principales conclusiones de Scope Ratings son:

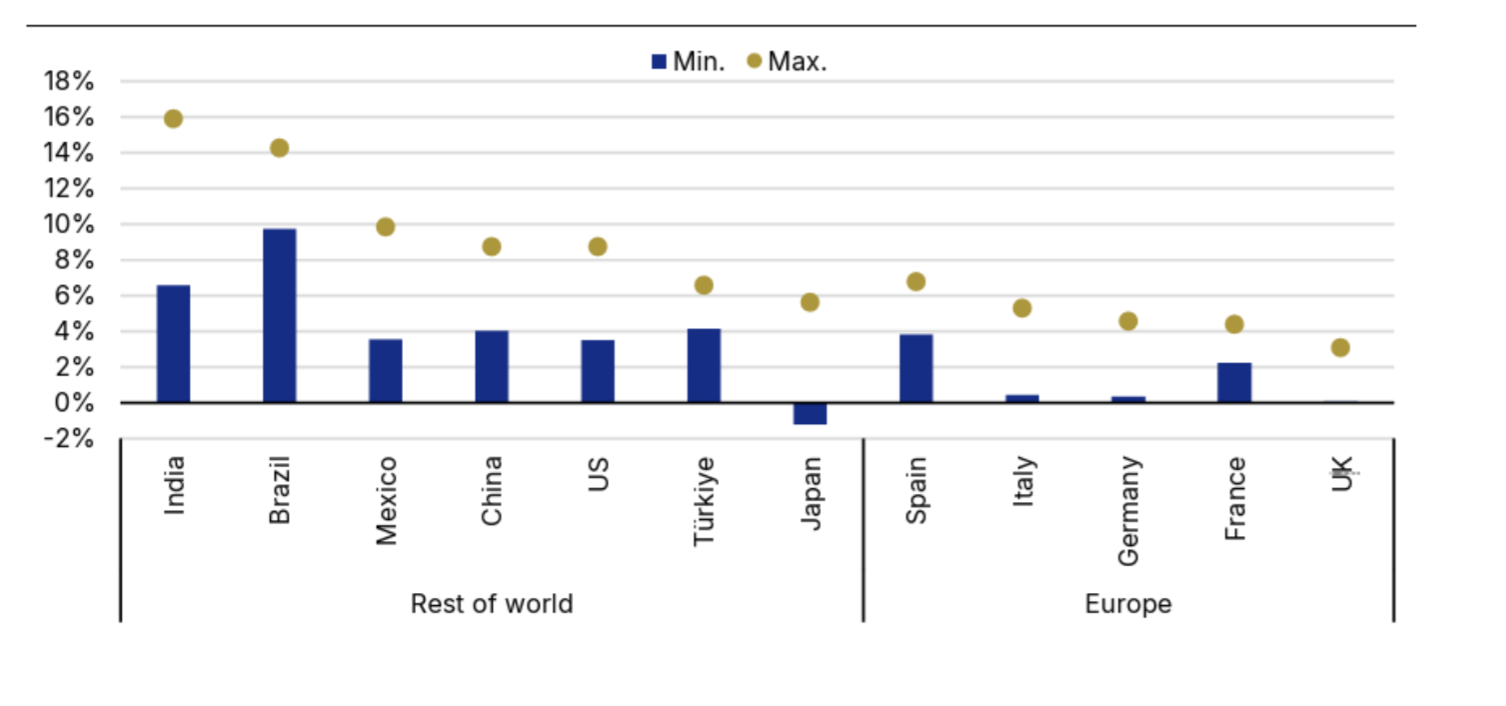

En el caso de España, por ejemplo, los costes económicos estimados, sin tener en cuenta los riesgos físicos agudos, podrían situarse entre un mínimo del 3,8 % del PIB y un máximo del 6,8 %, dependiendo del escenario y del modelo aplicados. El rango estimado es algo más amplio, aunque a niveles más bajos, para Alemania e Italia, donde Scope Ratings prevé que los impactos previstos oscilan entre el 0 % y el 5 % del PIB.

La incertidumbre es aún mayor en el caso de varios países no pertenecientes a la UE. Por ejemplo, Japón podría beneficiarse de los riesgos del cambio climático en hasta un 1 % del PIB o sufrir pérdidas cercanas al 6 %, mientras que la India destaca por enfrentarse potencialmente a pérdidas de entre el 6 % y el 16 % del PIB.

Impacto económico, transición acumulada y riesgos físicos crónicos (países seleccionados, % del PIB)

Dentro de los países de la UE, Scope Ratings señala que Grecia y Chipre son los más expuestos a riesgos físicos crónicos, independientemente del escenario.

Estos resultados reflejan el hecho de que el impacto de los cambios de temperatura en el crecimiento económico no es lineal y aumenta en magnitud con la temperatura de referencia. Los países que ya se enfrentan a temperaturas medias más elevadas tienden a verse más afectados.

Algunos resultados son menos intuitivos. Scope Ratings apunta que Austria, por ejemplo, se perfila como uno de los países de nuestra muestra más afectados por los riesgos de transición en el escenario ordenado, con una pérdida económica estimada del 2 %-6 % del PIB, frente a pérdidas significativamente menores, del 2 %-3 %, en el escenario desordenado.

En el G20, Arabia Saudí y la India parecen ser los países más afectados por los riesgos físicos crónicos, mientras que Rusia y, de nuevo, Arabia Saudí presentan los mayores riesgos de transición, independientemente del escenario. Por el contrario, según Scope Ratings, son Rusia, Canadá y el Reino Unido los que registran el menor impacto económico estimado derivado de los riesgos físicos crónicos en el escenario de un mundo «invernadero».

La post contratación —o post-trade— abarca el conjunto de procesos que se activan una vez que comprador y vendedor acuerdan una operación sobre acciones, bonos, fondos o derivados. Aunque generalmente la negociación concentra la atención por su velocidad y visibilidad, esta fase posterior a la negociación es una pieza fundamental de la cadena de valor. Es en este tramo donde se completan las transacciones y se confirma que son correctas.

La gestión de riesgos llevada a cabo en esta etapa es cada vez más relevante teniendo en cuenta que nos movemos en entornos cada vez más interconectados y sofisticados. Finalmente, es en la post contratación donde se intercambian valores y efectivo consiguiendo el objetivo último de la transacción. Por todo ello, el post-trade constituye una pieza crítica de la infraestructura de mercado: sin unos procesos sólidos de compensación y liquidación, aumentan los fallos operativos, el riesgo de contraparte y la posibilidad de inestabilidad sistémica. Su relevancia es especialmente visible en un entorno de mayor automatización, crecientes volúmenes de negociación y acortamiento de los ciclos de liquidación, como la transición hacia esquemas T+1 en cada vez más jurisdicciones.

En la cadena de valor de la contratación de instrumentos financieros, la post contratación juega un papel esencial. En primer lugar, permite la confirmación y validación de la operación. En esta fase, se verifican datos como instrumento, precio, volumen, fecha y contraparte, reduciendo discrepancias. En segundo lugar, se lleva a cabo la compensación o clearing, que calcula las obligaciones netas de entrega de títulos y pago de efectivo. La intervención de una entidad de contrapartida central supone que esta se interpone entre comprador y vendedor con el fin de mitigar el riesgo de incumplimiento.

Finalmente, la liquidación, normalmente bajo el principio de entrega contra pago, asegura que los valores solo se transfieren si el efectivo se entrega simultáneamente. La post contratación incluye, además, el registro y custodia de los valores, el mantenimiento de posiciones, la conciliación de cuentas, la gestión del colateral y la administración de eventos corporativos. Todo ello permite consolidar las transacciones mediante una transmisión definitiva, segura y jurídicamente oponible garantizando el buen fin de las operaciones y generando confianza en unos mercados eficientes.

Las entidades de contrapartida central, los depositarios centrales de valores y los sistemas de liquidación constituyen las infraestructuras críticas que garantizan la integridad del sistema. Adicionalmente, resultan esenciales la estandarización de mensajes y datos; la calidad de la conciliación entre participantes y la disponibilidad de efectivo y valores en la fecha prevista.

Una gobernanza robusta en materia de riesgo operacional, la continuidad de negocio y cumplimiento normativos son también esenciales y deben mantenerse al día en cuanto a desarrollo tecnológico e innovación. Así mismo, son clave, la interoperabilidad entre intermediarios, custodios e infraestructuras, especialmente en operaciones transfronterizas, donde la fragmentación regulatoria y técnica puede elevar costes y errores.

El ámbito de la post contratación no es ajeno a los retos y afronta varios de forma simultánea. Entre los más relevantes figura la transición de la liquidación hacia el D+1 ya implementada en Estados Unidos en 2024 y pendiente en Europa con fecha prevista y coordinada en la Unión Europea, Suiza y Reino Unido para octubre de 2027. Este cambio exige procesos casi en tiempo real, mejor calidad de datos y una coordinación mucho más estrecha entre gestores, brókeres, custodios e infraestructuras.

Este cambio va acompañado del reto siempre presente y cada vez con mayor ritmo de aceleración de la modernización tecnológica, que va a requerir de las entidades un esfuerzo relevante pero que también les deberá permitir reducir costes y fragmentación y ganar en eficiencia, liquidez y menor riesgo. A ello se suma un marco regulatorio exigente en materia de transparencia, disciplina de liquidación, resiliencia operativa y protección del inversor.

La ciberseguridad es ya un elemento de peso relevante y creciente que se suma a la gestión de incidentes y a la continuidad operativa en un contexto de mercados globales e interconectados.

Por último, la irrupción de la tokenización, los activos digitales y las soluciones basadas en registros distribuidos abre nuevas oportunidades de eficiencia, pero también plantea interrogantes jurídicos, de gobernanza e interoperabilidad. En este contexto, la post contratación deja de ser una función meramente administrativa para convertirse en un factor estratégico de competitividad, confianza y estabilidad financiera.

Tribuna elaborada por Beatriz Alonso-Majagranzas, directora de Desarrollo de Negocio del Instituto Español de Analistas.

Los expertos consideran que el sector del capital privado en España ha alcanzado un grado de madurez significativo en sus 40 años de trayectoria. Si miramos el último año, se observa que la inversión nacional de las gestoras de private equity y venture capital volvió a situarse en niveles similares a 2021, inyectando un total de 7.015 millones de euros de equity en empresas españolas, un 11,5% respecto a 2024.

Este dato, recogido en el Informe de actividad Private Equity & Venture Capital en España 2026, elaborado por SpainCap, supone el cuarto mejor registro de la serie histórica. “En términos estructurales, el sector mantiene una sólida base de crecimiento. A cierre de 2025, la cartera de las entidades de capital privado ascendía a 51.004 millones de euros a precio de coste, con un total de 4.032 empresas participadas. Este crecimiento, respecto a los 47.435 millones de 2024, se ha producido a pesar del elevado volumen de desinversiones, lo que pone de manifiesto la fortaleza del sector. La presencia internacional sigue siendo predominante, concentrando el 74% del valor de la cartera”, indican Enrique Tombas, presidente de SpainCap, fundador y presidente de Suma Capital, y José Zudaire, director general de SpainCap.

Ambos destacan que el venture capital protagonizó una notable recuperación, con un volumen de inversión de 1.904 millones de euros, un 73% más que en 2024. Según explican, este crecimiento, alineado con la tendencia europea, se apoyó en la reactivación de las rondas de tamaño medio y en el impulso de las fases más avanzadas de desarrollo. “El ecosistema emprendedor mantuvo una elevada actividad, con 863 inversiones en 480 startups, reflejando un equilibrio saludable entre nuevas operaciones y rondas de seguimiento. Asimismo, el valor total de las transacciones en venture capital alcanzó los 2.465 millones de euros, evidenciando su efecto multiplicador sobre la financiación empresarial”, añaden.

Pese al complejo contexto del entorno, en 2025, el mercado español registró más de 1.041 inversiones, lo que evidencia la capacidad del sector de capital privado para mantener su actividad en escenarios adversos. “La pyme española, sigue siendo la principal receptora de la inversión. De hecho, la inversión se dirigió a un total de 645 empresas, de las cuales el 90% son pymes”, indica el informe de SapinCap.

Por su parte, el venture capital alcanzó el tercer mejor registro de la última década en volumen de inversión en startups españolas, impulsado por rondas superiores a 10 millones de euros, con 1.904 millones repartidos en 863 inversiones. “Destacó el papel de las gestoras nacionales protagonizando el 77% de las inversiones”, apunta.

Captación de nuevos fondos

En España, la captación de nuevos recursos para vehículos de private equity y venture capital alcanzó un nuevo máximo histórico impulsado por diferentes factores, entre los que destaca la apuesta sin precedentes del sector público español por el capital privado a través de diferentes programas de fondos de fondos como Fond – ICO Global gestionado por Axis/ICO, Innvierte gestionado por CDTI, los vehículos FOCO y FIS gestionados por Cofides, los recursos gestionados por la SETT (Sociedad Española para la transformación tecnológica), junto con los diferentes vehículos de inversión en fondos del Fondo Europeo de Inversiones (FEI). Asimismo, el informe destaca que la reactivación del inversor institucional internacional favorecida por la madurez de muchas de las gestoras en proceso de captación, junto con las positivas previsiones de crecimiento de la economía española y el atractivo derivado de la consistencia en las rentabilidades positivas que ofrece al capital privado frente al resto de activos de inversión, contribuyeron al dinamismo en la captación de nuevos fondos.

“En este marco, la captación de nuevos recursos de las entidades privadas de private equity y venture capital en 2025 en España superó los 5.599 millones de euros, lo que significó un crecimiento del 23% respecto a 2024 y mejor registro histórico. Si a este volumen se le suman los nuevos recursos de las entidades públicas, el total de nuevos recursos para el sector fue de 6.234 millones de euros, un 25% más respecto a 2024”, refiere el informe..

Por último, destaca que, dentro de la captación de las gestoras nacionales privadas, como parte de la evolución del mercado y con el objetivo de generar liquidez a los inversores de fondos (LPs), los vehículos de continuación acumularon en torno a los 775 millones de euros en 2025. Este trabajo fue protagonizado por un total de 74 entidades de capital privado, una menos que en 2024.

Cada verano vuelve a ponerse el foco en el comportamiento de los mercados durante agosto, un mes al que suele asociarse una mayor sensibilidad en los mercados, aunque la historia invita a mantener la confianza en las estrategias de inversión de largo plazo. La menor actividad de los mercados, el recuerdo de algunos episodios de elevada volatilidad y la ausencia de muchos inversores alimentan esa percepción. Sin embargo, la evidencia histórica dibuja un escenario bastante diferente, en el que los acontecimientos macroeconómicos y geopolíticos han tenido un impacto mayor que la estacionalidad del verano.

Gescooperativo, la sociedad gestora de fondos de inversión del Grupo Caja Rural, dentro de su iniciativa de fomentar la cultura financiera y ayudar a los inversores a tomar decisiones más racionales, ha analizado qué ha ocurrido históricamente en los mercados durante el mes de agosto. Y la principal conclusión a la que llega desmonta el mito de que el verano, y especialmente agosto, constituye, por sí mismo, una razón para modificar una estrategia de inversión bien diseñada.

Agosto suele registrar menores volúmenes de negociación en muchos mercados desarrollados debido al periodo vacacional. Eso hace que la variabilidad en el comportamiento de los mercados en los meses de agosto sea muy elevada y, por lo tanto, que la capacidad predictiva de esa estacionalidad se quede más limitada.

La razón para que agosto mantenga esa fama de mes complicado tiene menos que ver con la rentabilidad que con el funcionamiento del propio mercado. «No es que agosto sea un mes especialmente negativo; lo que ocurre es que, al haber menos volumen de negociación, cualquier noticia puede tener una trascendencia mayor de lo habitual», explican los expertos de Gescooperativo. «Una cosa es que exista una mayor sensibilidad a episodios puntuales de volatilidad y otra muy distinta asumir que agosto es un mes negativo para las bolsas», terminan por señalar.

Es cierto que algunos de los sobresaltos bursátiles más recordados ocurrieron precisamente durante el mes de agosto. La rebaja de la calificación crediticia de Estados Unidos en 2011 o las turbulencias provocadas por la devaluación del yuan chino en 2015 contribuyeron a consolidar la percepción de que agosto es un mes especialmente delicado. Ahora bien, convertir esos episodios excepcionales en una regla general para basar una decisión de salir del mercado en este mes, supone en sí misma un riesgo mucho mayor.

Por ejemplo, agosto de 2020 fue especialmente positivo para los mercados bursátiles. Para el S&P 500 fue uno de los meses mejores del año con una subida del 7,19%, el Nasdaq avanzó el 9,7% y el Euro Stoxx 50 alrededor del 3,2%, lo que demuestra que agosto no necesariamente responde a la percepción de mes adverso para la renta variable.

Errores frecuentes antes de vacaciones

Precisamente, ese sesgo de percepción es lo que explica algunos de los errores que muchos ahorradores cometen antes de marcharse de vacaciones. El primero consiste en vender posiciones «por si pasa algo». Desde un punto de vista emocional, puede parecer una decisión tranquilizadora, pero financieramente rara vez está justificada. «Si nuestras circunstancias personales no han cambiado, tampoco debería hacerlo nuestra estrategia de inversión», señalan los expertos. «Seguimos teniendo el mismo horizonte temporal, las mismas necesidades y los mismos objetivos; las vacaciones no modifican ninguno de esos elementos».

Otro comportamiento habitual consiste en retrasar nuevas inversiones esperando una hipotética caída de los mercados durante agosto. En realidad, supone intentar anticipar el mejor momento para entrar en bolsa, una tarea extraordinariamente difícil incluso para los gestores profesionales. «El ‘timing’ es un factor del que el inversor minorista debería intentar alejarse. Ni siquiera los mejores gestores del mundo son capaces de identificar sistemáticamente el mejor momento para invertir», explican los especialistas de Gescooperativo.

A ello se suma la tentación de consultar la evolución de la cartera varias veces al día desde el lugar de vacaciones. “Estar informado siempre resulta positivo, pero convertir el descanso en un seguimiento permanente de los mercados suele favorecer decisiones impulsivas basadas en movimientos de corto plazo”, añaden.

Por tanto, si durante las vacaciones las bolsas sufren una corrección, la respuesta que deberían adoptar los inversores dependería sobre todo del trabajo realizado antes de invertir. “Si la cartera está correctamente diversificada y adaptada al horizonte temporal y al perfil de riesgo del inversor, una corrección puntual no debería obligar a tomar decisiones precipitadas. Además, conviene distinguir entre una caída provocada por un acontecimiento puntual y un cambio estructural en las perspectivas económicas o empresariales. Esa valoración requiere un análisis profesional y difícilmente puede hacerse observando únicamente la evolución diaria de los mercados”, explican los expertos.

Por ese motivo, desde la gestora de las Cajas Rurales consideran que revisar la cartera antes de las vacaciones solo tiene sentido cuando han cambiado las circunstancias personales del inversor o si este desea comprobar, junto con su asesor financiero, que la estrategia continúa alineada con sus objetivos. “Lo que no debería hacerse es modificar una cartera simplemente porque el calendario marque la llegada de agosto”, insisten los expertos.

Al final, la principal enseñanza que deja la historia de los mercados es que las inversiones de largo plazo rara vez deberían depender del calendario. Las vacaciones duran unas semanas; una estrategia de inversión puede acompañar al ahorrador durante décadas. Por eso, como resumen los especialistas de Gescooperativo: «En inversión,descansar no significa salirse del mercado; significa confiar en una estrategia bien construida».

CINCO ERRORES QUE CONVIENE EVITAR ANTES DE IRSE DE VACACIONES

Evitar:

Mejor optar por:

Vender la cartera “por si acaso”

Mantener estrategia si sus objetivos no han cambiado

Esperar a septiembre para invertir

Recordar que acertarel mejor momento es casi imposible

Intentar anticipar el mercado

Pensar en el largo plazo, no en el calendario

Consultar la cartera cada día

Dejar trabajar a la estrategia y disfrutar del descanso

Cambiar la cartera porque llega agosto

Revisarla solo si han cambiado circunstancias personales

Foto cedidaEn el centro, Afonso Nascimento (CEO de Finsolutia Group), flanqueado por Hugo Velez y Claudio Panunzio (Managing Directors y Co-CEOs de Hipoges).

Pollen Street Capital, a través de Finsolutia, ha anunciado el cierre de la adquisición de Hipoges, tras obtener la aprobación de las autoridades regulatorias en todos los mercados en los que opera la compañía: España, Portugal, Italia y Grecia. Hipoges es una plataforma de gestión de activos inmobiliarios y deuda hipotecaria en el sur de Europa, con más de 50.000 millones de euros en activos bajo gestión, operaciones en los cuatro países mencionados y un equipo de más de 1.800 profesionales.

El cierre de la operación, anunciada inicialmente el 14 de noviembre de 2025, da lugar a la plataforma tecnológica líder en gestión de crédito y activos inmobiliarios del sur de Europa, con una presencia paneuropea en crecimiento. La combinación de ambas compañías permite unir una amplia cobertura geográfica con capacidades complementarias para ofrecer un socio diferencial a todos los propietarios e inversores de activos en Europa gracias a las soluciones integrales en gestión de crédito, servicios inmobiliarios, tecnología y soluciones de capital.

La plataforma resultante continuará prestando servicio a las principales entidades financieras e inversores internacionales mediante una propuesta integrada, con base tecnológica y la posibilidad de ofrecer soluciones en toda la cadena de valor en la gestión de crédito y activos inmobiliarios. En concreto, ofrecerá una mayor escala y un amplio nivel de especialización, especialmente en los mercados del sur de Europa, reforzando su capacidad para gestionar operaciones complejas, proporcionar análisis más avanzados que faciliten una mejor toma de decisiones y ofrecer a sus clientes una gama más amplia de soluciones para responder a unas necesidades cada vez más exigentes.

En cifras, el grupo combinado contará con más de 2.000 profesionales, aproximadamente 55.000 millones de euros en activos bajo gestión, equipos locales en 11 ciudades y operaciones en España, Portugal, Italia y Grecia.

Afonso Nascimento, CEO de Finsolutia Group señala que gracias a las oportunidades de cross-selling y a las sinergias entre ambas compañías, «iniciamos una nueva etapa en la que damos forma a una plataforma más grande, más sólida y con mayores capacidades, combinando un profundo conocimiento local de estos mercados con una propuesta diferencial basada en la tecnología«.

«Esta mayor escala y la complementariedad de ambas compañías nos otorgan una ventaja competitiva frente al resto de actores del mercado, ya que podremos ofrecer a nuestros clientes una propuesta de valor integral, con una mayor capacidad operativa, mayores posibilidades analíticas y de gestión del dato para la toma de decisiones, así como una oferta más completa para abordar operaciones cada vez más complejas, manteniendo al mismo tiempo los más altos estándares de agilidad y cumplimiento normativo», añade Hugo Velez y Claudio Panunzio, Managing Directors y Co-CEOs de Hipoges. Ambos directivos también han destacado que esta nueva alianza «genera nuevas oportunidades de desarrollo para nuestros equipos y refuerza nuestro compromiso de situar al cliente en el centro de todo lo que hacemos».

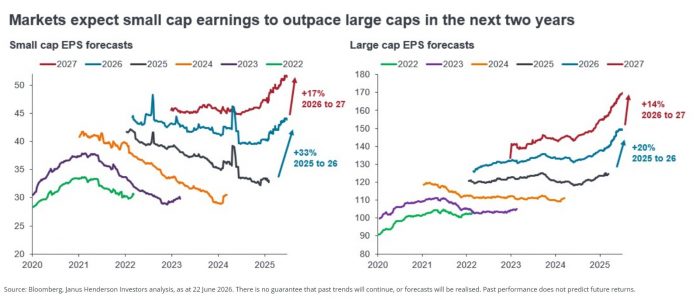

Las small caps han superado a las de gran capitalización en lo que va del año a pesar del telón de fondo geopolítico y el cambio en las expectativas de tipos. Los impulsores parecen estar mejorando las expectativas macroeconómicas y las valoraciones más bajas disponibles en las small caps. Si se materializa un crecimiento de ganancias más fuerte como espera el mercado, es razonable esperar que el actual descuento de valoración frente a las grandes capitalizaciones pueda reducirse.

Las previsiones de beneficios del consenso para las small caps y large caps globales de 2022 a 2027 muestran que el contraste en la evolución de los beneficios en los últimos años es marcado. Las small caps han registrado una recuperación de beneficios limitada tras la COVID, lastradas por unos mayores costes de financiación —debido a su sesgo hacia la deuda a tipo variable—, una mayor dependencia de una economía que ha crecido a menor ritmo, la incertidumbre política que ha retrasado las decisiones de compra y un ciclo más prolongado de reducción de inventarios tras la pandemia.

Sin embargo, se prevé que este panorama cambie de forma notable para las small caps, con un crecimiento de beneficios esperado del 33 % y del 17 % en los próximos dos años.

Los factores de apoyo incluyen menores costos de financiamiento, el «One Big Beautiful Bill«, que permite a las empresas estadounidenses deducciones fiscales más grandes, la demanda de IA y el movimiento hacia la producción local levantando entre otros en los sectores industrial y de materiales (ambos grandes partes de los índices small caps), y simples efectos de base (es decir, comparaciones interanuales frente a un período de poco crecimiento).

También se espera que el crecimiento de las large caps sea razonable (20 % y 14 % durante el mismo período), pero creemos que si las small cap/pequeña capitalización pueden volver a ofrecer un crecimiento superior al de las large caps (como ha sido el caso a largo plazo históricamente)1, es razonable esperar un retorno de la prima de las small cap/pequeña capitalización frente a las large caps.

Tribuna firmada por Nick Sheridan, gestor de carteras en los equipos de Pequeñas Empresas Globales y Renta Variable Europea de Janus Henderson Investors y Richard Brown, Associate Portfolio Manager asociado en los equipos de pequeña capitalización global y renta variable europea.

La promulgación del reglamento delegado que refuerza el régimen de mejor ejecución previsto en MiFID II, con nuevos criterios y medidas para evaluar la eficacia de las políticas de ejecución de órdenes, fuerza a las entidades afectadas a adaptar sus políticas y procedimientos a este nuevo régimen antes del 12-2-2028. En concreto, la Comisión Europea ha promulgado, por fin, el 23-7-2026, el Reglamento Delegado (UE) 2026/825, sobre los nuevos criterios de evaluación de la eficacia de las políticas de ejecución de órdenes de las empresas de servicios de inversión.

«Este nuevo reglamento delegado se enmarca en la última revisión de MiFID II, conocida como MiFID II Review, y busca reforzar el régimen vigente de mejor ejecución, con nuevos criterios que fomenten la implantación de medidas suficientes en las entidades para obtener el mejor resultado posible en las órdenes de sus clientes, y derogar los reglamentos delegados sobre los informes de calidad en la ejecución que publican entidades y centros de ejecución», explican desde finReg360.

Según explican, las entidades afectadas tienen un período de 18 meses, esto es, hasta el 12-2-2028, para aplicar el nuevo reglamento. El texto promulgado no introduce cambios respecto a la versión final aprobada por la Comisión Europea, el 14-4-2026. Por tanto, en la alerta vinculada al margen se puede encontrar mayor detalle sobre los principales requisitos y condiciones que recoge el nuevo reglamento.

«El texto prevé un período transitorio de 18 meses por el importante esfuerzo que supondrá revisar las políticas de mejor ejecución, los mecanismos internos de ejecución de órdenes y la infraestructura tecnológica asociada. Con la publicación del reglamento se pone en marcha la cuenta atrás para aplicarlo y, por tanto, para completar los trabajos de adaptación requeridos en las entidades que prestan estos servicios», añaden

BlackRock, Vanguard y State Street son tres gigantes globales que han llevado la concentración de la industria de gestión de activos a una nueva dimensión. Según las cifras actualizadas de estas empresas prácticamente al cierre de julio, juntas administran al menos 33,5 billones de dólares, una cantidad superior al PIB anual de Estados Unidos y equivalente a casi una cuarta parte de todos los activos gestionados por la industria mundial.

Hay una manera sencilla de dimensionar el tamaño que han alcanzado las tres grandes gestoras de activos del planeta: BlackRock, Vanguard y State Street administran juntas una cantidad de dinero que, como magnitud, supera el tamaño de toda la economía estadounidense. La cifra ya rebasó lo que apenas hace poco marcaba ya un hito: los 29 billones de dólares, ante la expansión de los mercados y los nuevos flujos que elevaron el umbral.

Con los últimos datos disponibles, BlackRock administra 15,3 billones de dólares, Vanguard 11,9 billones y State Street 6,3 billones, para un total de 33,5 billones. Sin embargo, la cifra debe tomarse con una precisión ya que los periodos de reporte no son exactamente iguales. BlackRock y State Street reportaron sus activos al 30 de junio de 2026, mientras que la última cifra oficial disponible de Vanguard corresponde al 31 de marzo. Aun así, el dato permite observar con claridad la dimensión alcanzada por las tres firmas.

Para dimensionar y comprender el fenómeno en toda su magnitud, podemos mencionar que actualmente el Fondo Monetario Internacional proyecta para Estados Unidos un PIB nominal de aproximadamente 31,82 billones de dólares para 2026. Es decir, los activos administrados por las tres gestoras mencionadas equivalen a alrededor de 105% del PIB estadounidense. No obstante, si se utiliza como referencia el PIB de 2025, estimado por el FMI en alrededor de 30,62 billones, el múltiplo se acerca a 1,1 veces.

Desde luego que eso no significa que BlackRock, Vanguard y State Street sean una economía de ese tamaño. Es importante recordar que el PIB mide la producción anual de una economía mientras que el AUM representa activos financieros administrados en un momento determinado. Pero como comparación de escala financiera, la magnitud es reveladora.

De 29 a 33 billones en pocos meses

La evolución en los activos gestionados es reveladora sobre cómo estos gigantes globales se desempeñan en el mercado y su enorme influencia. BlackRock, la mayor gestora de activos del planeta, cerró junio con la cifra ya mencionada de 15,3 billones en activos bajo gestión, después de registrar 868,000 millones de dólares en entradas netas en los últimos 12 meses. Sólo durante el primer semestre de 2026 captó 321.000 millones, de los cuales 192.000 millones llegaron durante el segundo trimestre. Los flujos fueron amplios y procedieron de ETFs, mercados privados, renta fija activa y estrategias sistemáticas de renta variable.

El dato es especialmente relevante porque BlackRock ya no es únicamente el gigante de los ETFs que durante años estuvo asociado principalmente con iShares. Hoy, la firma extiende su plataforma hacia private markets, crédito privado, renta fija activa, infraestructura, tecnología financiera y wealth management, mientras que Aladdin continúa convirtiéndose en una pieza central de su estrategia tecnológica. En el segundo trimestre, los ingresos por servicios tecnológicos y suscripciones crecieron 13% interanual.

Vanguard, por su parte, reportaba 11,9 billones al cierre de marzo, con más de 50 millones de inversionistas globales. Su estructura es distinta: la compañía es propiedad de sus fondos, que a su vez son propiedad de los accionistas de esos fondos.

State Street por su parte aporta una dimensión adicional que suele perderse cuando sólo se observa el AUM. La compañía terminó junio con 6,3 billones de dólares en activos bajo gestión, pero además mantenía 57,9 billones en activos bajo custodia y/o administración. Esa diferencia es fundamental: State Street no solamente administra dinero; también constituye una de las grandes infraestructuras operativas del sistema financiero institucional mundial.

Casi una cuarta parte de la industria mundial

El tamaño de los tres gigantes adquiere todavía otra dimensión cuando se compara con la industria de gestión de activos en su conjunto. McKinsey estimó que los activos globales bajo gestión llegaron a 147 billones al cierre de junio de 2025, después de alcanzar 135 billones al cierre de 2024. Si se toma esa referencia, los 33,5 billones de las tres grandes representarían aproximadamente 23% del AUM mundial.

Dicho de otra manera: poco menos de uno de cada cuatro dólares administrados por la industria global estaría dentro de estas tres plataformas, utilizando como referencia el universo global de McKinsey. En este sentido, un tema de fondo aparece: en realidad no se trata solamente de que tres compañías que son enormes, sino de que su tamaño les permite operar con economías de escala que son muy difíciles de replicar para prácticamente el resto de la industria.

Ese tamaño reduce costos, permite ofrecer productos cada vez más baratos, facilita la creación de ETFs y fondos con enorme liquidez y genera una distribución prácticamente imposible de igualar para un competidor pequeño; se trata de un «círculo virtuoso», o para algunos competidores un círculo de concentración de la gestión de activos.

Esta concentración se vuelve especialmente evidente en el universo de ETFs. Al cierre de junio, el mercado estadounidense de ETFs alcanzó un nuevo máximo histórico de activos. LSEG Lipper registró un total de 12,27 billones en ETFs de renta variable y 2,57 billones en ETFs de renta fija, además de otras categorías, confirmando la dimensión que ha alcanzado este vehículo de inversión.

Y la concentración dentro de ese mercado de las tres gigantes es contundente: En Estados Unidos, iShares, la plataforma de ETFs de BlackRock, tenía 4,59 billones de activos al cierre de junio. Vanguard contaba con 4,51 billones, mientras que State Street SPDR sumaba en sus arcas 2,06 billones. Solamente esas tres plataformas reunían alrededor de 11.16 billones en ETFs estadounidenses, de acuerdo con LSEG Lipper.

La fotografía es contundente: BlackRock, Vanguard y State Street no sólo son las tres mayores gestoras por AUM; también dominan una parte sustancial del vehículo que más ha transformado la industria de inversión durante las últimas dos décadas. Esa concentración tiene un gran significado más allá de los números.

El poder silencioso: accionista de casi todo

La verdadera influencia de las tres grandes no proviene únicamente de su capacidad para comprar o vender activos. Proviene también de que, a través de sus fondos indexados y ETFs, son accionistas relevantes de una enorme cantidad de compañías cotizadas. Un ejemplo ilustra la concentración: en la documentación corporativa de S&P Global correspondiente a 2026, Vanguard aparecía con 9,49% del capital de la empresa y BlackRock con 7.99%. State Street también aparece recurrentemente entre los mayores accionistas institucionales de las grandes compañías estadounidenses.

Eso convierte a estas gestoras en actores relevantes en asuntos que van desde la elección de consejeros hasta remuneración ejecutiva, estructura corporativa, fusiones, políticas de capital y propuestas de accionistas; la paradoja es que las gestoras no necesariamente seleccionaron esas compañías porque sus administradores consideraran individualmente que eran las mejores inversiones, en muchos casos simplemente forman parte de los índices que replican sus productos.

Ahí reside una de las transformaciones más profundas de los mercados financieros modernos: el poder de asignación de capital se está trasladando parcialmente desde el stock-picking hacia la propiedad indexada a gran escala, el ascenso de las tres firmas está íntimamente relacionado con una revolución que comenzó con la indexación y que después encontró en los ETFs su vehículo perfecto.

Hoy, si un inversionista quiere tener exposición al S&P 500, ya no necesita seleccionar 500 acciones, analizar cientos de balances o pagar una comisión elevada a un administrador activo, simplemente puede comprar un ETF que replique el índice por unos cuantos puntos básicos. La escala hace posible cobrar poco y cobrar poco atrae activos.

El caso de Vanguard es paradigmático. La firma señaló en mayo que su promedio de gastos operativos de los fondos había descendido hasta 0,06%, frente a un promedio de 0,44% para la industria excluyendo Vanguard, según sus cálculos con datos de Morningstar. Ese diferencial parece pequeño hasta que se aplica sobre billones de dólares. Por ejemplo, para una cartera de 10.000 dólares una diferencia de unas décimas puede parecer insignificante, pero sobre varios billones se convierte en cientos o miles de millones de dólares de ahorro para los inversionistas. Esa es precisamente la ventaja competitiva de la escala.

Una nueva forma de poder financiero

La importancia de los 33,5 billones de dólares gestionados por BlackRock, Vanguard y State Stree no está únicamente en la cifra, radica principalmente en qué tipo de activos representan y qué hacen estas gestoras con ellos. BlackRock, Vanguard y State Street participan simultáneamente en renta variable, renta fija, ETFs, mercados monetarios, gestión institucional, pensiones, wealth management y, cada vez más, mercados privados. Pero además cada una posee una ventaja distinta.

BlackRock tiene escala, iShares, tecnología mediante Aladdin y una estrategia cada vez más diversificada hacia alternativas. Vanguard por su parte tiene una estructura única, costos extremadamente bajos, una base gigantesca de inversionistas y una de las mayores plataformas de indexación del mundo. State Street combina la gestión de activos con una infraestructura de custodia y administración que supera ampliamente su propio AUM.

Son tres modelos diferentes que convergen en un mismo resultado: una capacidad extraordinaria para canalizar ahorro hacia los mercados financieros. Pero, dado su tamaño, hay una pregunta inevitable.

¿Son demasiado grandes?

En el mercado es imposible dejar de lado una inquietud: ¿semejante concentración puede generar riesgos? Y no necesariamente debido a que las tres gestoras estén tomando decisiones centralizadas (en los hechos no lo hacen), sino porque la concentración de activos, propiedad y voto puede crear riesgos de gobernanza y de estabilidad financiera, según han señalado algunos análisis.

También, en el mercado existe un debate sobre la competencia porque la economía de escala permite que los grandes gestores cobren menos y beneficien a los inversionistas, pero la misma escala puede hacer que resulte cada vez más difícil para un nuevo competidor entrar en determinados segmentos. Y hay otra inquietud: cuando millones de inversionistas poseen acciones a través de vehículos indexados, ¿quién decide cómo se votan esas acciones?

El crecimiento de los programas de “pass-through voting” de Vanguard muestra que la propia industria está intentando responder a esa pregunta. Vanguard ha extendido su programa Investor Choice a 32 fondos, con casi 4 billones de dólares de activos elegibles, y pretende ampliar el programa a todos sus fondos de renta variable estadounidense indexados.

El debate sobre el poder de las grandes gestoras, por tanto, ya no es solamente financiero, también es corporativo y, en cierta medida, institucional. Los 33,5 billones de dólares administrados por estas tres gestoras son impresionantes precisamente porque permiten ver una transformación de fondo en las finanzas globales.

Hace algunas décadas, el poder de Wall Street estaba asociado principalmente con bancos de inversión, operadores y grandes casas de bolsa. Hoy una parte creciente del poder está en quienes administran el ahorro de millones de personas y ahí, tres nombres dominan el paisaje: BlackRock, Vanguard y State Street.

Juntas, las tres administran un monto equivalente a más de un PIB estadounidense anual; pero su verdadera influencia no está en que puedan decir que administran 33 billones de dólares sino que una parte cada vez mayor del mercado mundial pasa por sus plataformas antes de llegar a las empresas, los bonos, los índices, los ETFs y los inversionistas finales. Ese es el verdadero significado y el poderío del club.

Renta 4 Banco cierra el primer semestre de 2026 con un beneficio neto atribuido de 30,7 millones de euros, un 59,4% superior al del mismo periodo de 2025. El resultado, según la compañía, se apoya en un crecimiento generalizado de las comisiones, que avanzan un 20,3% en intermediación, un 11,8% en gestión de activos y un 56,9% en servicios corporativos, reflejo de la intensa actividad comercial del Grupo en todas sus líneas de negocio, tanto en banca de inversión y mercados de capitales como en la gestión y distribución de productos de ahorro/inversión.

«A esta buena evolución de los ingresos se suma una mejora sensible de la eficiencia operativa: al crecer el margen bruto muy por encima de los costes, el ratio de eficiencia se reduce del 75,4% al 63,1%, reflejo del apalancamiento operativo del negocio. La rentabilidad sobre fondos propios (ROE) se sitúa en el 32,8%, frente al 23,6% del primer semestre de 2025, mientras que el ratio de capital CET1 se situó en el 17,66% al cierre del primer semestre de 2026, niveles que sitúan a Renta 4 Banco entre las entidades más solventes y rentables del sector bancario español», han subrayado desde la entidad.

El patrimonio total de clientes alcanza 47.614 millones de euros, un 22,7% más que un año antes, impulsado tanto por la revalorización de los mercados como por la captación de nuevo patrimonio. De este importe, 29.381 millones corresponden a la red propia, un 23,2% más, con un aumento de 1.969 millones solo en el segundo trimestre, y 18.233 millones a la red de terceros, un 22,0% más, según los datos revelados por la compañía.

El patrimonio de clientes en activos bajo gestión (Fondos de Inversión, FCRs, FILs, SICAVs, SCRs, SILs y Fondos de Pensiones) asciende a 19.524 millones de euros, con un aumento de 2.019 millones en el semestre. Dentro de esta cifra, el patrimonio gestionado en Fondos de Inversión, FCRs y FILs alcanza 6.377 millones de euros, 396 millones más en el semestre, el de SICAVs, SCRs y SILs 1.879 millones, y el de Fondos de Pensiones 5.317 millones, subrayan desde Renta 4 Banco.

El volumen comercializado en Fondos de otras gestoras es 5.951 millones de euros, lo que supone en el semestre un aumento del patrimonio de 862 millones de euros, un 32,2% más que en el mismo periodo del año anterior. La base de clientes de la red propia asciende a 151.529 cuentas, un 7,0% más que hace un año (9.883 clientes adicionales). Las filiales latinoamericanas mantienen una actividad comercial satisfactoria, aportando el 7,8% del resultado consolidado.

Perspectiva económica y financiera

Desde la entidad destacan que los mercados financieros se han estabilizado a lo largo del segundo trimestre, tras la corrección de marzo provocada por el conflicto de Irán y el cierre del estrecho de Ormuz. Aunque el anunciado acuerdo de paz no se ha llegado a firmar hasta el momento, y aunque el precio del petróleo se mantiene en niveles elevados, los inversores han valorado más las expectativas generadas por la nueva revolución de la inteligencia artificial, impulsando las cotizaciones de las compañías de semiconductores y de las llamadas “hiper escaladoras”, según los datos de Renta 4 Banco.

«Ese impulso ha tenido un efecto positivo sobre el resto del mercado, que también se ha visto favorecido por la desescalada del conflicto de Irán. Los Bancos Centrales, con la FED a la cabeza, han puesto en compás de espera las eventuales subidas de tipos, hasta comprobar en qué medida la subida de la inflación tiene un carácter estructural», han destacado desde la entidad.

En palabras de Juan Carlos Ureta, presidente de Renta 4 Banco: «En el contexto económico y financiero actual, Renta 4 Banco ha crecido en todas las áreas de negocio, al ofrecer servicios de alto valor añadido a los inversores y a las empresas e instituciones, con una propuesta de valor cada vez más apreciada por los clientes. Una propuesta de valor que es más necesaria que nunca en el actual entorno de incertidumbre y de transformación profunda de la economía. Renta 4 Banco ha dedicado, y va a continuar dedicando, importantes recursos a la implantación efectiva de la inteligencia artificial, con el objetivo de que tanto los procesos internos como los de relación con los clientes estén impregnados por la IA. Ello no es incompatible con nuestro modelo de situar en el eje de nuestra propuesta de valor las relaciones y los valores personales. Seguimos pensando que el valor está en las personas y, desde esa convicción, vemos la IA como una potente herramienta para reforzar las relaciones personales, mejorando la experiencia de cliente y elevando nuestra propuesta de valor”.

Finaliza Ureta comentando que “sobre esta base, las perspectivas para el segundo semestre continúan siendo positivas. Renta 4 Banco va a continuar desarrollando su estrategia de crecimiento, reforzando sus capacidades en todas las líneas de negocio y consolidando su posicionamiento, con el objetivo de seguir generando valor para nuestros clientes y accionistas y de mantener unos elevados estándares de solvencia y una atractiva retribución al accionista”.

Foto cedidaZigor Hormaechea, Paloma Blanes y Enrique Romero, Banco Mediolanum

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, continúa reforzando su división de Wealth & Banca Privada con la incorporación de tres nuevos profesionales: Paloma Blanes, Zigor Hormaechea y Enrique Romero. Según explican desde la entidad, estos fichajes forman parte de la estrategia de la entidad para consolidarse como uno de los referentes en España en el asesoramiento a grandes patrimonios y clientes affluent, segmento que ha experimentado un notable crecimiento en los últimos meses, tanto en volumen de patrimonio como en número de banqueros.

En línea con este objetivo, Banco Mediolanum sigue impulsando el desarrollo de esta área mediante la adhesión de agentes financieros, profesionales con una sólida experiencia en gestión patrimonial, asesoramiento financiero y atención personalizada. Desde 2025, la entidad ha sumado un total de 20 profesionales procedentes de algunas de las principales entidades financieras y firmas especializadas del mercado español, y prevé continuar ampliando el equipo en distintos territorios de España durante los próximos meses.

En la Zona Madrid-Centro se suma Paloma Blanes, profesional con más de dos décadas de experiencia en Banco Santander. A lo largo de su trayectoria ocupó diferentes puestos de responsabilidad, entre ellos los de subdirectora y directora de oficina, y desde 2016 ejerció como directora de una oficina Smart de la entidad. Es licenciada en Administración y Dirección de Empresas por la Universidad Complutense de Madrid.

Por su parte, Zigor Hormaechea, con una amplia experiencia en banca de empresas y gestión de clientes empresariales, reforzará el equipo de la Zona Norte. Hormaechea procede de Banco Sabadell, donde ha desempeñado el cargo de director especialista en cobros desde 2012. Anteriormente desarrolló su carrera profesional en CAM y Bankinter, ocupando diferentes posiciones vinculadas al asesoramiento y la gestión de pymes. Es diplomado en Administración y Dirección de Empresas, con especialización en Comercio Exterior, por la Escuela Universitaria de la Cámara de Comercio de Bilbao, y cuenta con un Bachelor in Business Administration especializado en Negocios Internacionales por la University of Plymouth.

Finalmente, en la Zona Sur se incorpora Enrique Romero, profesional con cerca de dos décadas de experiencia en el sector bancario. Procede de Banco Santander, donde desde 2023 fue responsable de Banca Personal y Autónomos, gestionando una cartera de clientes de banca personal y privada y coordinando el desarrollo de negocio en la provincia de Córdoba. Previamente trabajó como gestor de empresas, director de oficina y asesor financiero en entidades como Banco Popular o Citibank. Es licenciado en Administración y Dirección de Empresas y cuenta con sendos másteres en Dirección y Gestión Bancaria y en Gestión Comercial Bancaria.

Juan Massana, director comercial de Banco Mediolanum, señala que: “la incorporación de Paloma, Zigor y Enrique refuerza nuestra capacidad para ofrecer un asesoramiento altamente especializado y cercano a los clientes de Wealth & Banca Privada. Los tres aportan una dilatada experiencia en el sector, un profundo conocimiento del cliente y una clara vocación de servicio, cualidades plenamente alineadas con el modelo diferencial de Banco Mediolanum”.