Santander Asset Management, la gestora de fondos de Banco Santander, está aprovechando las oportunidades que ofrece el entorno de tipos de interés desde hace meses con el lanzamiento de soluciones de inversión acorde a las necesidades de los clientes más conservadores y que proporciona unas rentabilidades competitivas. Con este propósito, actualmente comercializa dos gamas estrella: Objetivo y Target Maturity.

La primera, que invierte principalmente en deuda pública de España e Italia, se comenzó a comercializar en octubre de 2022 y ya cuenta con 19 vehículos. En total, se han captado 10.000 millones de euros y de los 185.000 clientes que han contratado el producto 88.000 son nuevos. Este mismo mes, se ha lanzado elSantander Objetivo 9M Mar-25, cuya cartera está compuesta de deuda de gobiernos de la zona euro y deuda privada, ofrece una rentabilidad objetivo no garantizada del 2,6% TAE y tiene una categoría de riesgo “1” en una escala de “7”.

Por su parte, los fondos Target Maturity invierten principalmente en activos europeos de renta fija pública y privada, incluyendo high yield y deuda subordinada, con calidad crediticia media grado de inversión (BBB-). Esta gama se lanzó a finales de 2022 y desde entonces se han captado 3.000 millones de euros.

“El entorno de los tipos de interés más elevados en 15 años nos permite el diseño de productos con rentabilidades competitivas para los inversores y con un riesgo diversificado y gestionado como son los fondos Objetivo y los Target Maturity. Además, dadas las expectativas de recortes de tipos para la recta final del año, la gama Target Maturity posibilita anticiparse a este giro en la política monetaria de los bancos centrales”, señala Nicolás Barquero, CEO de Santander Asset Management España.

Santander Asset Management cerró 2023 con récord de suscripciones en fondos de inversión en España, con unas entradas netas de dinero de 3.920 millones de euros, liderando las captaciones de toda la industria de gestión de activos, y ganando cuota de mercado, según Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones). Santander AM también ha arrancado el año con un fuerte ritmo de captaciones al registrar suscripciones netas entre enero y abril de 1.800 millones de euros.

GVC Gaesco da la bienvenida al verano con una recomendación de los mejores valores con los que hacerse en los próximos meses y, ante las dudas sobre el ritmo de bajadas de los tipos, sigue manteniendo una lista mixta entre valores defensivos y cíclicos.

En el caso de España, GVC Gaesco incluye a eDreams entre sus apuestas tras la reciente presentación de resultados anuales, que han sido muy positivos y reflejan de nuevo la fortaleza de su modelo de negocio y el apalancamiento operativo derivado de su modelo de suscripción prime.

Por otro lado, ha revisado al alza la recomendación de Santander y Sacyr. “Todas las métricas de Santander del primer trimestre están alineadas con el cumplimiento de los objetivos de 2024, que son incluso más ambiciosos que los del año anterior”, apunta Víctor Peiro, director general de análisis de GVC Gaesco. En el caso de Sacyr, destaca el hecho que en los últimos años se ha convertido en una gran operadora de activos concesionales, lo que tendrá su reflejo en un incremento de dividendos de los activos concesionales.

El listado de apuestas veraniegas de valores españoles de GVC Gaesco se completa con tres grupos relacionados con la transición energética (Enagás, Iberdrola y Acciona Energía) “porque ya hemos visto lo peor en precios y esperamos que se activen en pocos meses varios aspectos regulatorios para favorecer el crecimiento de la demanda eléctrica”, según explica Víctor Peiro.

Por otro lado, CAF, Cellnex, CIE Automotive, Ebro Foods, Elecnor, Enagás, Iberdrola, Logista y Merlin se mantienen como otros de los valores más aconsejables para el verano. Por el contrario, GVC Gaesco excluye de sus preferencias a Telefónica, Acerinox, GCO y Atrys, sobre todo por toma de beneficios.

En el ámbito europeo, GVC Gaesco incluye como novedad a Bouygues en su cartera como ejemplo de holding diversificado y con una fuerte cultura corporativa. También se estrenan como recomendados la compañía de servicios de ingeniería Saipem y el grupo de desarrollo, producción y comercialización de soluciones y pruebas especializadas para laboratorios de todo el mundo Diasorin. En el otro extremo, se ‘despiden’ Renault, Prysmian y Veolia.

El resto de los valores europeos que recomienda GVC Gaesco son Bureau Veritas, Eiffage, Lagardère, Lottomatica Group, Orange, Rubis, Societe Generale, Verallia y REN, la compañía portuguesa de redes de electricidad y gas natural. En este último caso, GVC Gaesco estima que la presentación de su plan estratégico 2024-2027 puede cambiar a mejor el perfil de la empresa.

Tendencia alcista en la bolsa y baja volatilidad

Las recomendaciones para los próximos meses de GVC Gaesco se enmarcan en un contexto en el que las bolsas siguen escalando posiciones de forma generalizada a nivel global, con todas subiendo alrededor de un 11% en lo que llevamos de año. Además, las europeas mejoran de forma similar a las americanas. Los mercados mantienen el tono positivo entre la expectativa de bajada de tipos más tarde o temprano y un tono económico que, aunque con dudas, mantiene el dinamismo.

En el plano sectorial, sin embargo, sí se aprecian más diferencias. “El margen que están teniendo los bancos centrales para no reducir los tipos ha alargado el periodo de bonanza de las entidades financieras y por eso lideran el pódium de subidas, con las aseguradoras también en los puestos de cabeza. Por el contrario, sectores como utilities, infraestructuras e inmobiliario están sufriendo la etiqueta de empresas endeudadas y, aunque fundamentalmente van bien, en bolsa son las rezagadas del año”, apuntan los analistas de GVC Gaesco.

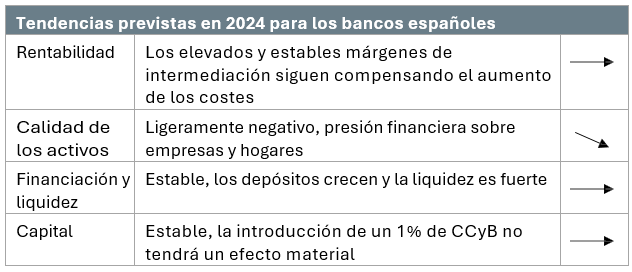

En un entorno competitivo cambiante, la rentabilidad del sector bancario español es mejor de lo esperado. La rentabilidad de los bancos españoles durante el primer trimestre estuvo por encima de las previsiones gracias a que los márgenes de intermediación alcanzaron niveles récord, ya que el mayor coste de los depósitos parece haber tocado techo. Pero la dinámica competitiva podría cambiar tras la oferta hostil del BBVA sobre el Banco de Sabadell.

El entorno operativo en España sigue siendo favorable para los bancos, ya que se espera que la economía nacional supere a gran parte de Europa en 2024. Scope espera que este año la economía española crezca un 1,8%, por encima del potencial de crecimiento a medio plazo del país y por encima del crecimiento de la zona euro. No obstante, si se produjera una desaceleración entre los socios comerciales de España, el crecimiento podría verse frenado. Por otro lado, un periodo más largo de lo previsto de tipos de interés más altos podría reducir la demanda interna.

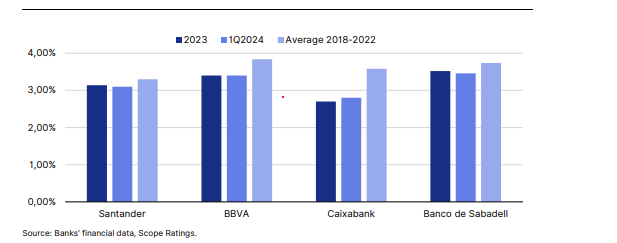

La rentabilidad de la banca española se está normalizando desde su máximo de 2023, pero sigue siendo fuerte, apoyada principalmente por el margen de intermediación. Los resultados del primer trimestre fueron estables o inferiores a los de trimestres anteriores, pero la rentabilidad de nuestra muestra se mantuvo por encima del 10%. Esperamos que la mayoría de las entidades mantengan rentabilidades de dos dígitos en 2024.

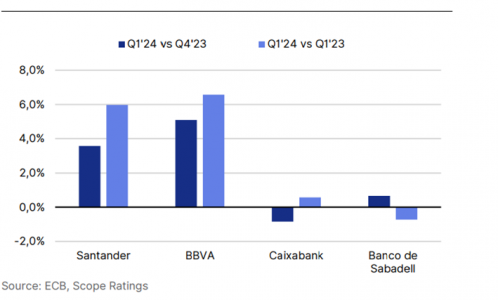

Los depósitos crecieron en el primer trimestre con respecto al mismo periodo del año anterior, alcanzando niveles similares a los de finales de 2022. Los depósitos de hogares y empresas siguieron creciendo en ese periodo, así como en términos interanuales, aunque se trataba principalmente de depósitos a plazo. Esto implica un mayor coste y, por tanto, una reducción de los márgenes y la rentabilidad.

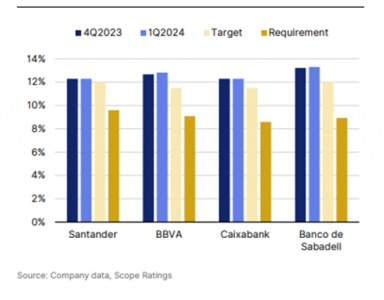

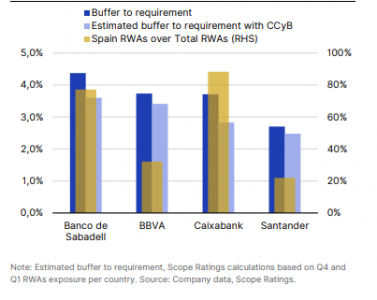

Los niveles de capital siguen siendo adecuados. La introducción de un colchón de capital anticíclico (CCyB) del 1% para las exposiciones nacionales en octubre de 2026 afectará en mayor medida a los bancos con un mayor componente de exposición crediticia en España (CaixaBank y Banco de Sabadell).

La oferta pública de adquisición de Banco de Sabadell por parte de BBVA pone de manifiesto las atractivas oportunidades de rentabilidad-riesgo del sector bancario español. Si tiene éxito, esta fusión crearía un actor más grande con mayor poder de fijación de precios y capacidad para desplegar fácilmente capital, lo que potencialmente cambiaría el escenario competitivo.

Gráfico 1: ROE de la banca española

La rentabilidad sigue siendo elevada y el margen de intermediación se mantiene en su nivel más alto

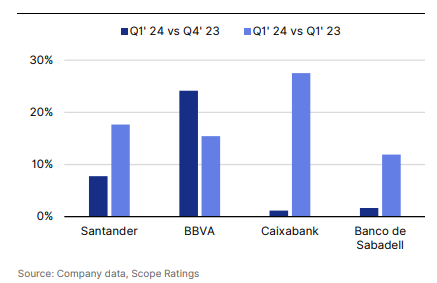

Los bancos españoles empezaron 2024 mejor de lo esperado. Nuestra muestra de bancos (BBVA, Santander, Sabadell y CaixaBank) logró una rentabilidad media de los fondos propios (ROE) del 13,1% en el primer trimestre de 2024. Incluso teniendo en cuenta el efecto de la tasa fiscal temporal que se pagó en el primer trimestre contra los ingresos generados en España en 2023, los resultados siguieron mejorando, ya que el coste de los depósitos se estabilizó. Esto permitió que en la mayoría de los bancos, los márgenes se mantuvieran en sus niveles más altos de los últimos 12 meses.

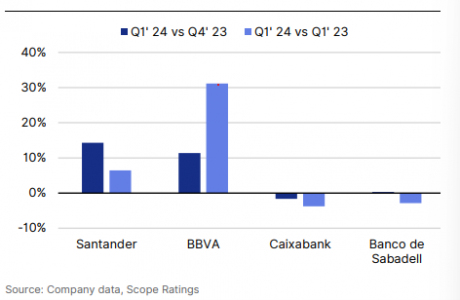

La revalorización de los activos tras las subidas de los tipos de interés sigue siendo el factor que más contribuye al margen de intermediación, pero los ingresos por comisiones están empezando a recuperarse intertrimestralmente, gracias sobre todo a los pagos y a los ingresos procedentes de los productos de gestión de patrimonios. Esperamos que las comisiones sigan creciendo en el segundo y tercer trimestre, ya que el positivo escenario económico y la estacionalidad derivada del aumento del consumo ayudarán a los bancos con un mayor componente minorista a generar ingresos adicionales.

Gráfico 2: comparación trimestral M. Intermediación

Gráfico 3: Comparación trimestral de comisiones netas y fees

Esperamos que los márgenes de intermediación se estabilicen en el segundo trimestre, manteniéndose en niveles similares a los del primer trimestre, ya que aún no se ha materializado la revisión de los precios de los préstamos (sobre todo de los préstamos comerciales). Pero esperamos un crecimiento intertrimestral limitado o nulo, ya que el escenario de tipos de interés se mantendrá sin cambios hasta principios del tercer trimestre, momento en el que esperamos que la dinámica de la inflación muestre signos de relajación.

Las ratios de eficiencia de los cuatro bancos de nuestra muestra siguieron mejorando en el primer trimestre, oscilando entre el 39% y el 43% (frente al 40%-45% del cuarto trimestre de 2023) debido a los importantes efectos de una mayor base de ingresos y a las medidas de reestructuración que han aligerado las estructuras de costes. Los efectos de los aumentos salariales y de la inflación sobre los costes de los proveedores se han absorbido bien, y esperamos que esta tendencia siga siendo favorable en 2024, ya que las ratios de costes sobre ingresos de los bancos se mantienen alineadas con sus objetivos.

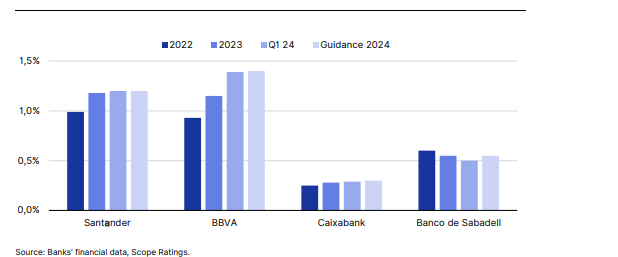

El coste del riesgo aumentó ligeramente en el primer trimestre de 2024 frente al cuarto trimestre de 2023 para casi todos los bancos, pero se ajusta a las previsiones para 2024. Los mayores volúmenes de préstamos minoristas y al consumo, así como los signos de deterioro en algunos sectores económicos, demuestran que, tras años de descensos constantes del coste del riesgo, está empezando a alcanzarse una media normalizada a lo largo del ciclo. Sin embargo, por ahora las diferencias en la composición de la cartera de préstamos y la diversificación geográfica son los principales motores de los distintos niveles de coste del riesgo evidenciados en nuestra muestra de bancos españoles.

Gráfico 4: Coste del riesgo (puntos básicos)

El impacto del impuesto extraordinario sobre los beneficios de los bancos ha sido asumible. Debido a los buenos resultados de 2023, el gravamen fue mayor para todas las entidades, con un incremento interanual de entre el 20% y el 50%. El impacto fue marginal para BBVA y Santander, ya que representó sólo el 3% y el 4% de sus beneficios netos en 2023, respectivamente. Sin embargo, tuvo un efecto más importante para el Banco de Sabadell y CaixaBank. Dado que ambos bancos generan más del 85% de sus beneficios en España, los pagos representaron entre el 10% y el 15% de sus beneficios netos en 2023. Esperamos una normalización del margen de intermediación en 2024, por lo que el impuesto extraordinario previsto para 2024 debería ser similar al de 2023.

Estabilidad en la calidad de los activos y morosidad por debajo de la media de 2019-22

Las ratios de morosidad de los cuatro bancos están contenidas, favorecidas por un comportamiento mejor de lo esperado de las carteras de préstamos comerciales e hipotecarios. La tasa de morosidad de CaixaBank aumentó 10 puntos básicos intertrimestrales tanto en hipotecas como en préstamos comerciales, pero las tasas de morosidad de todos los bancos de nuestra muestra se mantienen en gran medida por debajo de la media 2019-2022.

Los préstamos en fase 2 se mantienen relativamente estables, con niveles inferiores al 10% para nuestra muestra. No hay variaciones significativas entre bancos: el más alto es BBVA (8,7%) y el más bajo es Banco de Sabadell (7,21%).

Gráfico 5: Calidad de los activos, ratios de morosidad

Los perfiles de financiación siguen siendo sólidos, ya que se completó el reembolso de TLTRO III y los depósitos siguen creciendo

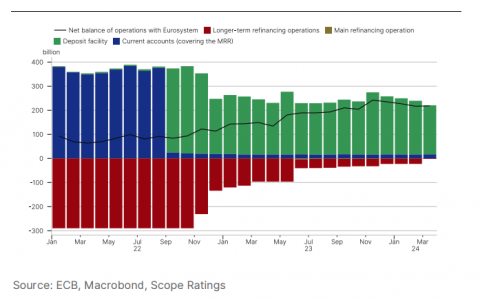

Los bancos españoles devolvieron casi todos sus fondos TLTRO III al BCE en el primer trimestre, con escaso impacto en los ratios de liquidez. El importe pendiente a nivel consolidado del sector es ahora de sólo 2.000 millones de euros, lejos del máximo de 290.000 millones de euros alcanzado en 2021. Ninguno de los cuatro bancos de nuestra muestra tiene TLTRO pendientes, ya que los devolvieron en su totalidad en el primer trimestre de 24.

Los depósitos de hogares y empresas siguieron creciendo en términos intertrimestrales e interanuales para la mayoría de los bancos, confirmando la tendencia iniciada en el tercer trimestre de 2023 a medida que los bancos aceleraban la transmisión de los tipos de interés oficiales a los depósitos a plazo. Esto ha devuelto la base de depósitos a niveles cercanos a los del año 2022, aunque con un impacto negativo en los márgenes de intermediación, ya que la entrada de depósitos sigue estando más centrada en los depósitos a plazo. La proporción de depósitos a plazo sobre el total de depósitos ha crecido significativamente en todos los bancos, pero se estabilizó en el primer trimestre entre el 15% y el 30%, frente al 10%-25% del primer trimestre de 2023.

Gráfico 6: Posición neta de los bancos españoles – Eurosistema

Gráfico 7: Evolución trimestral depósitos en España

El capital sigue siendo adecuado, la introducción del CCyB reduce el margen existente

En línea con el enfoque más proactivo de las políticas macroprudenciales por parte de las autoridades europeas, el Banco de España propuso un colchón de capital anticíclico (CCyB) del 1% sobre las exposiciones del sector privado nacional a partir de octubre de 2026, con un requisito provisional del 0,5% a partir del 1 de octubre de 2025. El cambio desde el 0% confirmado en marzo de 2024 se debe a una revisión del marco, que ahora incorpora la activación del CCyB bajo un nivel estándar (intermedio) de riesgo sistémico en comparación con el enfoque anterior basado en una acumulación más rápida bajo un nivel más alto de riesgo sistémico cíclico. Esta medida reforzará la capacidad de resistencia del sector bancario en caso de recesión económica, ya que el actual escenario económico está permitiendo a los bancos mejorar significativamente su capacidad de generación de capital.

La incorporación de un CCyB más elevado reducirá el margen existente, con un efecto mayor en los bancos con un mayor componente de exposición nacional (CaixaBank y Banco de Sabadell). La exposición crediticia de Santander y BBVA al mercado español es mucho menor, en torno al 20%-35% de los APR. Sin embargo, se espera que los cuatro bancos gestionen bien el mayor requerimiento de CCyB, teniendo en cuenta sus actuales colchones y su capacidad para generar más capital orgánico en el actual escenario base de resultados positivos.

Esperamos que los niveles de payouts se mantengan entre el 50% y el 60% y que se equilibren con la generación orgánica de capital. Los ratios CET1 deberían permanecer estables en 2024. No esperamos cambios en los objetivos de gestión, ya que los cuatro bancos han indicado una estabilización de los beneficios para 2024. Dicho esto, nuestra opinión de que los bancos españoles mantienen un nivel adecuado de capital permanece intacta, aunque sigue estando por debajo de la media de sus homólogos de la UE, lo que refleja las diferencias en los modelos de negocio y la intensidad del riesgo de los activos.

Gráfico 8: CET 1, objetivo y requisitos

Gráfico 9: Buffer a requerimiento, estimado incluyendo CCyB

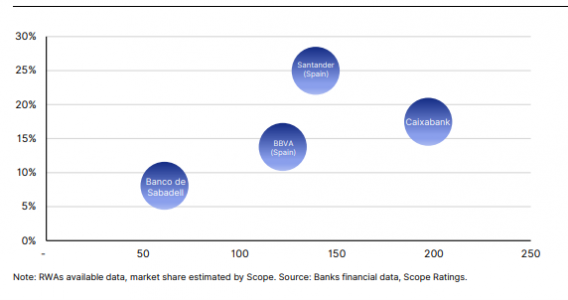

Una dinámica competitiva cambiante hace posible una mayor consolidación del sector

Los bancos españoles prevén una mayor consolidación del sector para aumentar la escala, mejorar la capacidad de fijación de precios y reducir los costes operativos. El proceso de reestructuración y reducción de plantilla que varios bancos llevaron a cabo tras la crisis financiera mundial ha dejado al sector mejor posicionado en términos de capacidad operativa. Pero el gran número de entidades más pequeñas con un enfoque más regional sigue siendo un reto, tanto para los grandes actores que buscan el crecimiento orgánico como para los pequeños aspirantes que se enfrentan a una dura dinámica de competencia.

Gráfico 10: Cuota de mercado y APR (en miles de millones de euros), sólo activos y préstamos españoles

La oferta de adquisición de Banco de Sabadell por parte de BBVA pone de manifiesto el buen momento que atraviesa la economía española para el sector bancario, con perspectivas de crecimiento y atractivas oportunidades de rentabilidad-riesgo para la banca comercial y minorista.

La adquisición propuesta presenta varias ventajas estratégicas para el modelo de negocio, como un mayor poder de fijación de precios, una oferta nacional más completa que combina la fortaleza de BBVA en banca minorista con el enfoque de Sabadell en las pymes, y oportunidades de sinergias de costes derivadas del solapamiento de las redes de distribución. Un grupo bancario más grande, si la operación sale adelante, permitirá a BBVA acortar distancias con el líder histórico en España, el grupo Santander, pero dejará un sector bancario polarizado, con tres gigantes de la banca universal que controlan cerca del 65% del mercado (Santander, BBVA, CaixaBank) junto a una serie de entidades más pequeñas con un enfoque regional pero que siguen siendo relevantes en sus respectivos segmentos de nicho.

Sin embargo, la adquisición dista mucho de ser un hecho. Se espera que el proceso dure entre seis y ocho meses. Los riesgos para la operación proceden de la oposición inicial a la oferta por parte del consejo de administración del Sabadell, basada en lo que considera un mayor potencial autónomo y su rechazo a la valoración propuesta. BBVA no sólo necesita obtener las aprobaciones regulatorias, sino también convencer a los accionistas de Sabadell. Aparte de las ventajas estratégicas que podría ofrecer la fusión, está claro que los clientes también tendrán algo que decir, ya que retener a los clientes es siempre un reto durante este tipo de procesos.

Para Sabadell, continuar en solitario es una opción, teniendo en cuenta la mejora de la rentabilidad evidenciada no sólo en su operación española, sino también en el Reino Unido, con TSB Bank, su filial de banca minorista y de consumo. El reto de Sabadell proviene de las oportunidades de crecer a un ritmo más rápido y mantener su liderazgo en su mercado regional mientras el entorno operativo se vuelve más dinámico.

Tribuna elaborada por Carola Saldias Castillo, analista de Instituciones Financieras de Scope Ratings

El 21 de junio se estrena en cines ‘Revolución Bitcoin’, el documental internacional sobre bitcoin de Juan Pablo Mejía. El largometraje llegará a los cines de la mano de New Frequency, distribuidora centrada en contenido documental transformacional y disruptivo, con una clara vocación hacia la innovación y la exploración de la evolución de la sociedad en su conjunto.

Juan Pablo Mejía, conocido como Juan en Cripto, es divulgador y creador de contenido sobre bitcoin desde 2017 y ha trabajado con múltiples empresas de criptomonedas en Suiza, Reino Unido, Gibraltar y España. En 2020 fue nombrado uno de los ‘Top 10 más influyentes del ecosistema cripto’ en España.

Entre los otros miembros del equipo se encuentran Camila Rodríguez Bohórquez, documentalista con más de siete años de experiencia en producciones internacionales, Pablo Martínez Lara, productor y editor audiovisual con más de 15 años de experiencia en televisión, publicidad, y cine en corto, y Jorge Bartolome Delgado, guionista con experiencia en grandes producciones para diferentes streamers.

El próximo jueves 20 de junio se celebrará un preestreno en el MK2 Cine Paz de Madrid y en salas españolas se proyectará, a partir del día siguiente.

Paralelamente, la película se estrenará en Colombia y comenzará su gira por Latinoamérica y Europa.

Revolución Bitcoin amplía la conversación sobre el potencial transformador de bitcoin, más allá de la especulación sobre el precio del activo. El equipo ha documentado de manera amplia y profunda lo que consideran una de las grandes revoluciones de nuestro tiempo, para compartir esta valiosa información con millones de personas que pueden beneficiarse de esta tecnología.

El documental tiene un valor especial por su geolocalización, creando una visión única y un nexo de unión entre las experiencias monetarias de Latinoamérica el resto del mundo. Revolución Bitcoin ha logrado construir una comunidad muy importante en redes sociales, que actualmente supera los 10.000 seguidores.

Juan Pablo Mejía expone y abre el debate a la posibilidad de pensar en un sistema monetario, social y político para gestionar el dinero con normas claras, pero sin jerarquía y sin que nadie pueda manipular el sistema.

La película fue rodada entre 2021 y 2023 en España, El Salvador, México, Colombia y Argentina y tiene una duración de 80 minutos. Cuenta con la participación de numerosos empresarios, abogados, periodistas y creadores de contenido como Ricardo Salinas Pliego, empresario mexicano, dueño del Grupo Azteca; Andrés Herzog, abogado excandidato a la presidencia de España; Cristina Carrascosa, abogada española especializada en criptomonedas; Lunaticoin, poscaster y creador de contenido sobre bitcoin; Javier Ruiz, periodista y presentador español; Diego Gutiérrez, empresario argentino cofundador de Rootstock y Bitcoin Argentina; David Noriega, empresario mexicano, CEO Montebit y Tauros exchange; Iván Sevillano, músico español productor del primer cripto clip; Jesús Royo, empresario y minero de Bitcoin en España; Lorena Ortiz, empresaria mexicana, fundadora del Bitcoin Embassy Bar; Juan Rodríguez, creador de contenido colombiano con más de 385.000 seguidores; Luz Parrondo, directora del postgrado en Blockchain de UPF Barcelona School of Management y Miguel A. Díez Ferreira, empresario español pionero en el sector de la tecnología.

Revolución Bitcoin cuenta con el apoyo de importantes patrocinadores del ecosistema bitcoin, como Rootstock, una sidechain de bitcoin con fuerte presencia en Latinoamérica, liderada por Diego Gutiérrez y Sergio Lerner, entre otros; y Rayyo Wallet, una billetera de bitcoin integrada con Lightning Network, creada por David Noriega.

Les seré sincero, soy y he sido un jugador nefasto de cartas. Y en más de una ocasión, al meter la pata y sentir la mirada de mi compañero atravesándome, intenté volver a deshacer una jugada. Pero me cantaban eso de: “Carta sobre la mesa, presa”. En estos momentos creo que es algo que deben de estar pensando dentro del seno del BCE al haber visto las primeras lecturas del IPC en la Eurozona, con subidas del IPC general en España al 3,6% (armonizado al 3,8% y 3,3% anterior) y en particular en Alemania. El IPC armonizado de este país subía hasta niveles del 2,8% desde el 2,4% anterior.

Hace una semana escasa el mismísimo presidente del Bundesbank daba por segura una rebaja del precio del dinero para la reunión del día 6. Algo ratificado por Luis de Guindos, Schnabel y Philip Lane (economista jefe), personas que llevan la voz cantante en Fránkfort. Seguro que alguno de ellos pensará: “¿Por qué no me habré quedado callado? Como para echarme atrás, perderíamos toda la credibilidad”.

Si fuera por los gobernadores de los países periféricos, estaríamos bajando tipos todas las reuniones, como no para de insistir Fabio Panetta. Por parte de los franceses, parece como si desearan que los visitantes de París durante los próximos Juegos Olímpicos pudieran ir con la cartera más holgada a la hora de consumir, porque Villeroy insiste en dos bajadas consecutivas de tipos de interés. Y aquí empiezan a aparecer voces críticas con la responsabilidad del BCE y la necesidad de independencia política.

Recuerden el inicio de este año: Mr. Powell, presidente de la Reserva Federal de los EE.UU., recibía miles de críticas cuando el mercado descontaba recortes de 150 puntos básicos para el 2024 y, al ser preguntado por su interferencia en las elecciones de noviembre bajando tipos, afirmaba que no le temblaría el pulso porque eran independientes. Seguramente Lagarde recibirá alguna que otra píldora de Centroeuropa al respecto, teniendo las elecciones de junio a la vuelta de la esquina.

Ahora deberíamos hacernos varias preguntas. A partir de junio, ¿me van a bajar más el precio de la hipoteca? Actualmente el mercado descuenta dos rebajas más de tipos, pero no se fíen de las previsiones de un mercado que lleva dando vueltas sobre sí mismo en materia de tipos durante siete meses. Todos nosotros deberemos esperar más para una rebaja considerable y el detonante será una recesión económica.

Las presiones que van a recibir en Fránkfort por no crear una nueva espiral de inflación, que ahora otros elementos están ayudando a aguantar, como los salarios (creciendo al 4,3% en 2024), los costes de transporte, la transición energética y las materias primas (virgencita, virgencita, que no exista ningún evento geopolítico adicional), va a ser de campeonato. También tendrán presión por no debilitar el euro. Y ese movimiento en contra de la rebaja de tipos será el que nos lleve a ver que el crecimiento, con menor consumo, se viene abajo. Y entonces deberán recortar tipos, pudiendo coincidir con inflaciones altas y algún discurso en el que se deslice que el objetivo de inflación final sea superior al 2%.

¿Por qué hemos visto subir el precio de las hipotecas si recortan tipos en junio? Efectivamente, el ultimo tipo medio de las hipotecas firmadas ha subido del 3,32% al 3,41%, porque lo que manda son las expectativas sobre precios. Estas han hecho que el Euribor que estaremos pagando en mayo del próximo año ha pasado del 2,13% al 3,13% desde inicios de año. El mejor comportamiento económico de la Eurozona al principio del año, causado por la gran cantidad de liquidez que llego a finales del 2023 al mercado, tiene mucho que ver en ese movimiento.

Con lo que nos presentamos casi en la segunda mitad del año, bajando antes que los norteamericanos los tipos, sin la capacidad fiscal de ellos para poder maniobrar de manera conjunta ante dificultades que puedan aparecer y expuestos a shocks de materias primas, que tanto daño nos hacen. El peor de los mundos para ser banquero, con capacidad de equivocarme en los dos lados.

Pero, donde no se equivocan desde el BCE es en su último informe donde dicen que el mercado financiero está infravalorando, dado el precio que le dan a la volatilidad y los posibles riesgos que pueden existir en el medio plazo. Con lo que en vez de jugar a las cartas, quizás debiéramos jugar al escondite hasta que Draghi venga para solucionar todo.

Tribuna elaborada por David Azcona, Chief Economist de Beka Finance

El aumento de la esperanza de vida, en un contexto donde las personas mayores de 55 años tienen cada vez mayor protagonismo a nivel social y económico, está impulsando la búsqueda de nuevas soluciones que garanticen su bienestar y capacidad económica de cara a la jubilación. Más aún si se tiene en cuenta que casi 4 de cada 10 sénior (37,3%) en España reconocen no estar preparados económicamente para afrontar su etapa de retiro laboral.

Ante esta situación, existen fórmulas financieras, como la licuación patrimonial, que permiten complementar las prestaciones del sistema público de pensiones con ingresos extra a través de una vivienda en propiedad, manteniendo, además, el uso de la misma. Sin embargo, y a pesar de que pueden llegar a proporcionar importantes ingresos durante el retiro, son todavía muy poco conocidas: el 51,6% de los mayores de 55 declara no conocer ninguna forma de convertir el patrimonio en renta.

Así se refleja en la segunda edición del estudio ‘Percepción de los productos de licuación patrimonial para la población sénior española’, presentado por la Fundación Edad&Vida, y elaborado en colaboración con el Centro de Investigación Ageingnomics de Fundación Mapfre, Almagro Capital y el Colegio de Registradores. A través de esta investigación se busca profundizar en las motivaciones de los sénior españoles, así como las de sus hijos, para que esta fórmula sea utilizada como vía de obtención de ingresos en los años posteriores al retiro profesional.

Durante el acto, Iñaki Ortega, doctor en economía y autor del estudio, ha expuesto algunas de las conclusiones obtenidas en el informe. Entre las tendencias detectadas están el alto índice de propietarios sénior en España que no quiere dejar de vivir en su hogar, la falta de conocimiento general sobre los productos de licuación patrimonial y su regulación, o la necesidad de dar mayor difusión a este tipo de soluciones, entre otras. Además, el estudio destaca cómo los productos de licuación patrimonial podrían convertirse en el cuarto pilar de ahorro para los retirados españoles.

Para la elaboración del estudio, al igual que en la edición anterior, se ha encuestado a una muestra de personas mayores de 55 años residentes en ciudades con un alto valor de la vivienda (Madrid y Barcelona). Además, conscientes de que los sénior buscan asesoramiento en sus hijos para este tipo de decisiones, este año se ha incorporado una muestra de población de entre 30 y 54 años con algún ascendente jubilado. Para dar mayor solvencia a los datos, esta segunda edición incorpora también el estudio estadístico del Colegio de Registradores, así como la opinión de expertos del sector financiero/asegurador y un grupo con profesionales involucrados en el proceso de licuación, incluyendo notarios, registradores y economistas del Banco de España.

Mantener la calidad de vida actual y disfrutar de la jubilación, las necesidades más importantes

Para los mayores de 55 años, mantener su nivel y calidad de vida actual (63,9%) y poder disfrutar de una jubilación de calidad (53,4%) son, actualmente, las necesidades económicas más importantes. Asimismo, a largo plazo, y en vista de mejorar su calidad de vida, los servicios de mayor valor para los sénior serían una mejor asistencia médica (68,8%) y ayuda a domicilio (57,8%).

También afirman que la planificación financiera que realizaron de cara a la jubilación es insuficiente y que gastan mucho más de lo previsto. Aunque la mitad de la población sénior es ahorradora (49%), se ha visto un decrecimiento en el porcentaje de mayores de 55 años que consiguen reservar parte de sus ingresos a final de mes (cae 7 puntos porcentuales desde 2020), tal y como se indica en el IV Barómetro del Consumidor Sénior del Centro de Investigación Ageingnomics de Fundación Mapfre.

Los tres productos de licuación patrimonial analizados

Como respuesta a esta situación, a lo largo de los años, ha crecido la popularidad de las soluciones financieras que consiguen convertir el patrimonio inmobiliario en un ahorro líquido que contribuya a mejorar la capacidad económica de los sénior, especialmente durante la jubilación: los productos de licuación patrimonial. De hecho, durante el primer semestre de 2023, se registraron 2.107 contrataciones de estas fórmulas, el mejor año de los analizados, como indican datos del Colegio de Registradores.

Con estas alternativas se puede obtener dinero a través de un inmueble en propiedad, ya sea como garantía de una financiación (hipoteca inversa) o con su transmisión manteniendo su uso (venta de nuda propiedad y vivienda inversa). Unas opciones especialmente interesantes teniendo en cuenta que el 70,7% de los mayores de 55 años son propietarios de sus viviendas y que, de ellos, el 60,1% declara que no tiene intención de marcharse de su hogar actual.

A pesar de las ventajas y rentabilidad que ofrecen los productos de licuación patrimonial, no son demasiado conocidos: el 67,2% no sabría mencionar ninguno. Sin embargo, a la hora de mostrarles ejemplos, un 73,8% sí ha oído hablar de alguno de ellos. Es el caso de la hipoteca inversa, la venta de nuda propiedad o la vivienda inversa, principales productos analizados en este informe. De ellos, la hipoteca inversa es el producto más conocido (57,5%), seguido por la venta de nuda propiedad (31,5%) y la vivienda inversa (20,9%).

De la misma forma, existe un elevado desconocimiento sobre el entorno regulatorio de estos productos financieros, tanto entre los sénior como entre los hijos. El 52,2% de los mayores de 55 años no sabe si existe una regulación o no, una cifra que disminuye al 39,9% en el caso de los hijos. Según los expertos que han participado en el análisis cualitativo del estudio, esto se produce como consecuencia de ser un mercado de oligopolio (dominado por un pequeño número de grandes empresas) donde no existe mucha transparencia.

También podría ser resultado de la falta de competencias financieras de este colectivo, especialmente entre los más mayores. Tal y como muestran los datos del Banco de España, que también se han abordado esta mañana durante el encuentro, los españoles de entre 65 y 79 años son, junto a los jóvenes de entre 18 a 34 años, los que menos conocimientos tienen sobre cuestiones financieras básicas.

La mayoría de sénior no contrataría un producto de licuación patrimonial

Aunque la predisposición de los mayores hacia la contratación de alguno de los tres productos de licuación patrimonial se ha incrementado considerablemente respecto a la primera edición del estudio, sigue siendo baja: solo el 31,8% contrataría hipoteca inversa, el 24,2% nuda propiedad y el 24,1% vivienda inversa (en 2022, las cifras se situaban en 9,1%, 12,8% y 9,6%, respectivamente).

Esta baja predisposición a contratarlos se debe a que todavía persiste una cultura de la herencia, caracterizada por una negativa a dejar sin patrimonio a los hijos. De hecho, el 39,5% de la población sénior que ha contestado que no contrataría ninguno de estos productos hace esa afirmación. Asimismo, el hecho de no querer perder o ceder la propiedad (35,1%) o el no tener la necesidad de contratar estos productos (32,6%) son otras de las razones de no plantearse apostar por los productos de licuación.

En contraposición, las principales razones que podrían motivar la contratación de estos productos, en caso de necesitarlos, son la falta de ingresos para cubrir los gastos básicos (48,6%), por enfermedad o incapacidad (42,4%) y por dependencia (36,2%). Por su parte, los hijos comparten también estas opciones como principales motivos por lo que sus padres podrían contratar (38,2%, 41,5% y 34,6%, respectivamente).

Sin embargo, solo el 27,9% sabría dónde dirigirse para contratarlos, siendo el primer lugar la entidad financiera o bancaria (48,5%), seguido por los organismos públicos (42,6%). Esta cifra aumenta al 32,3% en el caso de los hijos, quienes acudirían a una entidad financiera o bancaria (59,7%) o a gestores (34,9%), en mayor medida. Por otro lado, el 43,1% del colectivo sénior y el 44,4% de los hijos declaran que los proveedores de este tipo de productos les genera poca o ninguna confianza, siendo otra de las barreras para la contratación.

8 de cada 10 declaran necesitar más información

La falta de madurez de este mercado ha hecho que exista una alta demanda de información no cubierta. En este sentido, 8 de cada 10 sénior (79,5%) consideran que es necesaria mayor información sobre los productos de licuación, una cifra que aumenta al 82,1% entre los que conocen al menos un producto de licuación patrimonial.

Además, aunque la televisión es el principal canal por el que los mayores de 55 años conocen este tipo de productos actualmente y el segundo canal en el caso de los hijos, los sénior entrevistados declaran que la forma más adecuada para dar a conocer los productos de licuación patrimonial sería, principalmente, por un trabajador social (47,2%), el Ayuntamiento (43,5%) y las asociaciones o centros de mayores (43,6%).

Conclusiones de los expertos

El estudio destaca que se trata de un mercado aún pequeño y localizado en áreas urbanas específicas, pero con expectativas de crecimiento futuro. Para que este crecimiento se materialice, es necesario implementar condiciones que mejoren la rentabilidad, la seguridad jurídica y la protección del consumidor.

Y, aunque se observa un crecimiento del apoyo a estas formas, el informe pone de manifiesto que una mayor presencia de los organismos públicos en el proceso de contratación ayudaría enormemente a eliminar las dudas existentes. Además, los expertos consultados declaran que sería una buena práctica que notarios y registradores pudiesen informar a todo el colectivo.

La labor de los registradores proporciona seguridad jurídica en las transmisiones de inmuebles, asegurando que los derechos de ambas partes estén debidamente inscritos y protegidos, fomenta la transparencia y ofrece asesoramiento jurídico experto e independiente.

El estudio concluye que, con un tratamiento fiscal más favorable, un acuerdo institucional para mejorar la información de los productos y una mayor oferta del sector asegurador y financiero, se conseguiría reducir la brecha con el resto de los países europeos, que cuentan con un mercado más maduro.

Foto cedidaDe izquierda a derecha, Álvaro Arranz, Luis Pérez-Prat, Manuel Díaz, Javier Salvatierra, Elena Maldonado y Javier Bustamante.

Abante, entidad independiente de asesoramiento financiero y gestión de patrimonios, acaba de cumplir 10 años desde su llegada a Sevilla, la primera ciudad de Andalucía donde se instaló en el año 2014. Desde entonces, la compañía ha continuado con su plan de expansión en la región y en el año 2018 sumó otra ciudad andaluza con la apertura de Málaga.

La oficina de Abante en Sevilla cuenta con un patrimonio de 300 millones de euros gestionados y asesorados de sus clientes, que son tanto inversores particulares como familias empresarias, grupos familiares e instituciones que necesitan una propuesta de asesoramiento global, especializada y a medida.

Una de las áreas que más ha crecido estos últimos años en la capital andaluza ha sido la relacionada con las empresas familiares, con las que la entidad trabaja en paralelo el asesoramiento de la familia -desde el punto de vista personal y patrimonial-, el asesoramiento corporativo -en función de las necesidades de negocio- y el asesoramiento inmobiliario, con un enfoque global y sin conflicto de intereses.

Manuel Díaz, director de Abante en Sevilla, que lleva al frente de la oficina en la región desde su inauguración, explica: “Nuestro crecimiento en Sevilla ha sido posible porque en estos diez años hemos sabido escuchar realmente a nuestros clientes, hemos comprendido que sus preocupaciones iban más allá de la parte financiera y les hemos ayudado a tomar buenas decisiones para que pudieran cumplir sus objetivos vitales y desarrollar todos sus proyectos”.

El modelo de asesoramiento de Abante pone en el centro de la conversación las necesidades, preocupaciones y objetivos de cada cliente. “En Abante diferenciamos el asesoramiento, que es el servicio que le damos a la persona, de la gestión, que es el servicio que le damos al dinero, y con esta máxima queremos seguir ayudando a los ahorradores, inversores y empresarios sevillanos. Creemos que el potencial de la provincia es enorme y apostamos firmemente por la región. Estamos viendo que cada vez hay más familias que, además de invertir, quieren organizar su patrimonio y la herencia para sus hijos. También vemos que hay muchos empresarios que después de vender sus empresas necesitan realizar un ejercicio de planificación financiera y tener una estrategia de inversión global que incluya tanto los activos cotizados tradicionales, como fondos de private equity y activos inmobiliarios”, añade Díaz.

En el año 2019, Abante ya reforzó su apuesta por Sevilla y cambió su oficina a Avenida de la Palmera, donde actualmente se encuentra. Un espacio de más de 340 metros cuadrados que ha permitido a la entidad seguir creciendo, reforzar el equipo y ofrecer el mejor servicio de asesoramiento financiero y patrimonial posible.

“Nuestra apuesta por Sevilla sigue siendo fuerte. Cuando llegamos a Andalucía, en el año 2014, tuvimos claro que tenía que ser aquí. Vimos que nuestro modelo de asesoramiento era cada vez más demandado y el cambio de oficina que hicimos hace cinco años nos permitió estar más cerca de nuestros clientes y dedicarles más tiempo de calidad”, explica Santiago Satrústegui, presidente de Abante.

El equipo de Abante en Sevilla está formado por siete profesionales, la mayoría de los cuales trabajan en el área comercial. Los consejeros financieros son los encargados de la relación diaria con los clientes y potenciales, trabajando de la mano del resto de especialistas del grupo, como los equipos de asesoramiento patrimonial, corporativo, inmobiliario, además del área de gestión y selección de fondos y del equipo de inversiones alternativas.

El aniversario en Sevilla se produce en un momento de fuerte crecimiento de la compañía a nivel nacional. Abante ha más que duplicado el patrimonio gestionado y asesorado en tres años hasta más de 12.000 millones de euros, cuenta con más de 11.800 clientes y tiene un equipo de casi 300 profesionales en nueve ciudades españolas.

Wellington Management anuncia el nombramiento de un soporte de ventas, Relationship Analyst, para su equipo de Iberia, confirmando el compromiso de la gestora con el mercado ibérico.

Jaime Molina Sauco es un «prometedor» profesional junior dentro del sector de la gestión de activos. Se graduó el año pasado con una doble titulación en Administración y Dirección de Empresas y Relaciones Internacionales por la Universidad Pontificia de Comillas. Jaime ha realizado prácticas en importantes firmas como Openbank, HSBC y Realza Capital. Se incorpora a Wellington Management como Relationship Analyst, apoyando a la división comercial de la gestora para ampliar la oferta de fondos en la región, respaldando al equipo e iniciativas locales.

Jaime Molina se une al equipo local, compuesto por Andrés Pedreño, Account Manager, Paula Blanco, Marketing Specialist, y Álvaro Llavero, Country Head de la oficina española, Equity Portfolio Manager y Socio de Wellington Management.

Este nombramiento refuerza la posición de Wellington Management en el mercado ibérico, demostrando el compromiso con los clientes locales y una mayor expansión en la estrategia de negocio.

Foto cedidaPonentes de la jornada informativa sobre inversión de impacto de iCapital.

Bajo el lema “La inversión como fuerza innovadora para vivir un mundo más justo”, iCapital ha celebrado su jornada informativa específicamente diseñada para instituciones religiosas y organizaciones sin ánimo de lucro que buscan, a la hora de realizar sus inversiones financieras, que éstas obtengan un retorno social.

Con esta jornada, son ya nueve años consecutivos los que iCapital organiza este evento cuyo principal objetivo es incrementar la formación financiera de los responsables de la economía y gestión de congregaciones religiosas y organizaciones sin ánimo de lucro, que necesitan tomar decisiones sobre sus inversiones a largo plazo y que no tienen por qué poseer conocimientos financieros.

Pablo Martínez-Arrarás, socio fundador de iCapital, ha señalado que la inversión de impacto se encuentra en las hojas de ruta de grandes organizaciones e instituciones: “Si analizamos los Objetivos de Desarrollo Sostenible (ODS), marcados por Naciones Unidas y el contenido del documento vaticano Mensuram Bonam, que busca aportar principios religiosos y éticos para los inversores católicos, llegamos a la conclusión de que ambos persiguen los mismos objetivos. Porque toda institución católica a la que se confían recursos para cumplir su misión se enfrenta a una doble responsabilidad: la de gestionar sus recursos con prudencia y financiar cuidadosamente sus programas y proyectos; y el deber moral de que, en la medida de lo posible, utilicen los principios de la fe y doctrina social de la Iglesia para alinear sus prácticas de inversión y gestión”.

“Puesto que en iCapital no somos depositarios, no tenemos productos propios y siempre trabajamos con nuestros clientes libres de interés. Constantemente realizamos análisis exhaustivos para conocer cuáles son los productos de inversión de impacto más adecuados para nuestra cartera de clientes”, ha explicado Martínez-Arrarás.

Actualmente, en el mercado español, existen productos financieros diseñados para obtener impacto social, tanto si se trata de líquidos como de ilíquidos. “Si bien son los productos ilíquidos los más apropiados puesto que la inversión de impacto precisa de más tiempo para la consecución de los objetivos para los que fue diseñada”, ha recalcado Martínez-Arrarás.

En la actualidad, “los inversores tienen acceso de forma fácil a estos productos bien mediante las entidades que los crean o bien mediante gestoras y bancos nacionales e internacionales”, ha afirmado Martínez-Arrarás. Durante la jornada, se ha hecho un repaso detallado tanto de los productos financieros específicos de inversión de impacto, como las entidades propietarias y las gestoras y bancos a través de los cuales se puede invertir en ellos.

Lo que no se mide no existe y lo que no existe no se puede mejorar ni comunicar

La jornada ha contado con la participación de Ana Hauyón, analista de inversiones de Global Social Impact (GSI), gestora especializada en fondos de inversión de impacto social y medioambiental global; y con Brezo Sintes, responsable de proyectos de 21 gramos, agencia de comunicación especializada en transformación social e impacto positivo de las empresas.

Ana Hauyón ha destacado la importancia de “ver qué hay detrás del propósito y pasar del dato al relato”. El procedimiento de GSI a la hora de manejar sus fondos de inversión es a través de la deuda privada a empresas consolidadas, con el objetivo de solucionar un problema social y mejorar la calidad de vida de las personas directa o indirectamente beneficiarias.

Desde 2019, GSI cuenta con dos productos financieros de impacto:

GSIF África: fondo de deuda privada que invierte en empresas de alto impacto social que contribuyen a mejorar los medios de vida de las personas más vulnerables en África subsahariana.

GSIF España: fondo focalizado en la inversión directa en compañías españolas no cotizadas que contribuyen a la inclusión económica y social de colectivos en situación de vulnerabilidad en España.

“En el caso concreto de GSIF África contamos con 15 empresas invertidas en las que se cumplen criterios de inclusión social, con un foco importante en la mujer (41% de la dirección de estas empresas está en manos de mujeres); y con más de 8 millones de beneficiarios, de los cuales el 63% son también mujeres”, ha explicado Ana Hauyón.

En el caso de GSIF España, GSI está invirtiendo en empresas cuyo foco se centra en personas vulnerables y en riesgo de exclusión social como emigrantes, mujeres mayores de 55 años desempleadas de larga duración y personas con algún tipo de discapacidad.

Y es que la inversión de impacto, a juicio de Ana Hauyón, “ha de partir de tres principios básicos: intencionalidad de buscar el bien social y/o medioambiental; adicionalidad o cómo el inversor contribuye a un bien mayor; y medición del impacto y evaluación de los cambios que se producen con cada una de las inversiones realizadas”.

A la hora de seleccionar las empresas en las que GSI invierte, realiza una due dilligence en la que se especifica el problema que se quiere solucionar; cómo se va a solucionar y el impacto que se va a obtener.

Por su parte, Brezo Sintes ha destacado “la necesidad de imponer una comunicación centrada en las personas y en las herramientas que se van a utilizar para transformar la sociedad, en un contexto de polarización como en el que ahora vivimos”.

KUALI, el mundo que queremos ver

La jornada también ha contado con la participación de Agustín Vitorica y Luca Torre, socios fundadores de GAWA, entidad gestora de inversiones de impacto que apuesta por la inversión transformadora. Desde su creación, en 2009, GAWA ha asesorado 57 inversiones de impacto en 17 países de todo el mundo, ayudando a impulsar la inclusión financiera en comunidades excluidas a través de cuatro fondos de inversión: GAWA Microfinance Fund (GMF), Global Financial Inclusion Fund (GFIF), Magallanes Impacto FIL y Huruma Fund.

Precisamente para dar continuidad a Huruma, nace Kuali, un fondo que cuenta, además de inversión privada, con la donación de fondos de la Unión Europea, y por primera vez de Naciones Unidas. Agustín Vitorica ha explicado que “Kuali nace con el objetivo de ayudar a resolver los problemas que la emergencia climática está ocasionando a más de 500 millones de pequeños productores y el 78% de pymes en todo el mundo. Estos problemas son principalmente la caída de la producción, por la degeneración del suelo cultivable y los fenómenos climáticos adversos. Kuali ofrece una solución al reto de la adaptación al cambio climático”.

Las inversiones de este fondo van dirigidas principalmente a la población rural (60%) y a la mujer (78%). “Hemos comprobado», ha explicado Vitorica, «que cuando una mujer se convierte en el motor económico de un hogar, el impacto permanece durante las siguientes generaciones”.

Tanto Vitorica como Torre han resaltado que la publicación de Mensuram Bonam, demuestra que “la Iglesia es consciente de que el reto principal es trabajar con comunidades vulnerables y resolver la resiliencia climática”.

La asistencia técnica permanente durante el periodo de inversión es fundamental para garantizar el éxito de las inversiones de impacto. “En GAWA mantenemos la asistencia técnica, y no sólo para garantizar la rentabilidad financiera, sino especialmente para asegurarnos de que el impacto que se buscaba se ha conseguido”, ha explicado Luca Torre.

Con un objetivo de alcanzar los 300 millones de euros, KUALI ya tiene comprometidos más de un 60% de esta cantidad y señala las dificultades burocráticas que han debido salvar para que Naciones Unidas se implicase, por primera vez, en un proyecto de inversión privada.

“Precisamente nuestra asistencia técnica nos permite medir el impacto a nivel del lugar donde actúan nuestras empresas financiadas hasta el punto de conocer si la comunidad ha obtenido mejorar en recursos sanitarios y educativos o ha mejorado su nutrición. Estos parámetros, por ejemplo, nos los piden desde la UE y nosotros consideramos que son fundamentales para garantizar el verdadero impacto social”, ha concluido Agustín Vitorica.

Los mercados siguen esperando que los costes de financiación disminuyan y que la inflación se suavice. Esto, unido a un crecimiento moderado, sigue alimentando las expectativas de que, a pesar de los cambios más agresivos en las previsiones de tipos de interés en EE.UU., el BCE podría empezar a recortar los tipos de interés durante los meses de verano. La entidad sigue insistiendo en que necesita «más pruebas» antes de contemplar una relajación monetaria, con especial atención al crecimiento salarial, que sigue siendo elevado. También persisten los riesgos al alza para la inflación, dada la volátil situación geopolítica.

Los mercados de ocupación siguen mostrando unas condiciones de oferta ajustadas, en particular para espacios de alta calidad que cumplan las normas ASG, lo que sigue respaldando el nivel de los alquileres. En el caso de las oficinas, la demanda fue moderada a principios de año y la ocupación en el primer trimestre de 2024 fue aproximadamente un 25% inferior a la del cuarto trimestre de 2023 y un 20% inferior a la media histórica de los últimos 10 años. La demanda está muy polarizada, y la competencia por un parque inmobiliario escaso, de alta calidad y con sólidas credenciales de sostenibilidad en ubicaciones accesibles sigue siendo elevada.

Como consecuencia, están subiendo los alquileres, aunque en el primer trimestre de 2024 se observó un incremento de los alquileres en menos ubicaciones que en trimestres anteriores. Las tasas de desocupación han aumentado en muchos mercados en los últimos 12-18 meses, pero siguen por debajo de las medias históricas. Las condiciones de la oferta justifican aún más los alquileres, ya que se prevé que los proyectos finalizados desciendan significativamente después de 2024, debido a la falta de proyectos iniciados durante la pandemia y a los elevados costes de financiación y construcción, que limitarán la puesta en marcha de nuevos proyectos.

El crecimiento de los alquileres industriales prime también fue menos generalizado en el primer trimestre de 2024, pero lugares como Amberes, Ámsterdam, Berlín, Fráncfort y Barcelona registraron un impulso positivo. Esperamos que el crecimiento de los alquileres en el sector sea del 3%-4% anual hasta 2024 y 2025, dado que la demanda sigue aumentando dado el crecimiento estructural del comercio electrónico, las tendencias de deslocalización y las empresas que buscan más inventario para mejorar la resistencia de la cadena de suministro. Por el lado de la oferta, los costes de construcción relativamente altos, los tipos de interés y los entornos de planificación más restrictivos deberían restringir el desarrollo especulativo y mantener bajos los niveles de vacantes.

La moderación de la inflación y el mayor crecimiento de los salarios apuntan a una recuperación de las ventas minoristas durante el segundo semestre de 2024, lo que debería empezar a aliviar las presiones sobre los márgenes de los minoristas. La confianza de los consumidores sigue siendo negativa, pero ha mejorado notablemente en los últimos 12 meses. El crecimiento del comercio minorista digital prosigue y significa que las ventas en tienda se reducirán entre un 1% y un 2% anual en términos de volumen hasta 2024-2027, lo que garantiza que la tasa de vacantes seguirá siendo elevada. Se espera que los alquileres de los locales comerciales prime se mantengan estables este año, tras haber experimentado caídas significativas hasta la fecha. Sin embargo, los alquileres y los niveles de ocupación en ubicaciones secundarias seguirán sometidos a una presión significativa.

Por lo que se refiere a los mercados de capitales, la actividad inversora sigue siendo muy moderada, con la persistente incertidumbre sobre los precios y los elevados costes de financiación de la deuda limitando los mercados. Las cifras preliminares de MSCI indican que en el primer trimestre de 2024 se negociaron unos 34.000 millones de euros, lo que representa una caída de aproximadamente el 20% con respecto al cuarto trimestre de 2003 y al primer trimestre de 2003, y el volumen del primer trimestre de 2004 es casi un 50% inferior a la media del primer trimestre de los últimos 10 años.

Sin embargo, los precios están mostrando signos de estabilización con la media no ponderada del Monitor de Rentabilidad Mensual de CBRE para los 13 mayores países europeos (incluido el Reino Unido sin CEE) que sólo se movió menos de 10 puntos básicos en todos los principales sectores prime en el primer trimestre de 2024. De hecho, los datos de Green Street Advisors sobre los precios de las transacciones muestran mejoras mínimas en los precios industriales y residenciales durante el trimestre, y las oficinas y el comercio minorista sólo registraron ligeros descensos. Se trata de un cambio significativo con respecto a las caídas observadas en trimestres anteriores.

Los movimientos de valoración siguen yendo a la zaga de los precios de transacción correspondientes y, aunque las oportunidades de revalorización son cada vez más visibles, en muchos casos siguen existiendo notables diferenciales entre las expectativas del comprador y del vendedor, lo que limita la actividad de transacción. Así pues, la búsqueda de precios seguirá siendo una característica de los mercados europeos en los próximos meses. A la vista de estos movimientos, nuestro modelo propio de valoración del mercado sugiere que muchos mercados ofrecen ahora un «valor justo o mejor» sobre una base ajustada al riesgo. Dada la magnitud de la revalorización observada, consideramos que la clase de activos presenta una oportunidad de compra cíclica secuencial más amplia. Recomendamos un enfoque paciente a medida que se revalorizan todas las geografías, sectores y estructuras de inversión.

Hasta la fecha no se han observado dificultades materiales a gran escala, en parte debido al impacto positivo de la normativa que ha inhibido los niveles excesivos de apalancamiento empleados por los bancos europeos en los últimos años. Sin embargo, las próximas refinanciaciones y el aumento significativo de los costes de financiación de la deuda probablemente impulsarán las ventas de activos con inversores muy apalancados que luchan por refinanciar los préstamos que vencen. Esto contribuirá a estimular la liquidez y la evidencia de las transacciones para los inversores de referencia.

A nivel sectorial, consideramos que los sectores industrial y logístico tienen precios atractivos y que los vientos favorables de la demanda siguen siendo una ventaja. Preferimos la distribución de último kilómetro y la logística regional en clústeres fuertes y/o que se benefician de la reorganización de la cadena de suministro, y vemos una oportunidad para captar el potencial de reversión de precios erróneos. El sector de oficinas en Europa se ha visto afectado por el cambio en los patrones de trabajo, y seguimos observando una polarización en la demanda y la rentabilidad del sector entre «los mejores de su clase» y «el resto». Los activos con un sólido perfil de sostenibilidad y una buena oferta de servicios en los principales distritos financieros (CBD) metropolitanos deberían seguir obteniendo buenos resultados. Dada la incipiente escasez de espacios altamente sostenibles, también vemos una oportunidad para las mejoras y reformas de espacios de trabajo bien ubicados en los principales CBD regionales y de capitales con escasez de oferta, aprovechando el déficit de oferta previsto.

La actual falta de oferta de espacio residencial en los principales mercados de Europa Occidental y las continuas tendencias de urbanización ofrecen una oportunidad para las inversiones en «vivienda», que proporcionan flujos de caja resistentes a largo plazo. Prestamos especial atención a los segmentos de viviendas de alquiler asequibles y del mercado medio, que carecen de oferta suficiente. Sin embargo, hay que tener muy en cuenta la regulación local para proteger a los inquilinos de viviendas, por ejemplo, de las subidas de precios. También vemos oportunidades en los mercados de viviendas para mayores y estudiantes en el Reino Unido y en todo el continente.

Mantenemos la cautela sobre el sector minorista, pero estamos convencidos de que los formatos de tiendas de conveniencia y supermercados que proporcionan flujos de caja ligados a la inflación serán los más resistentes. También seguimos centrándonos en otros segmentos más operativos, capaces de proporcionar flujos de caja resistentes a largo plazo con un enorme potencial de crecimiento de los ingresos, en consonancia con el éxito del inquilino. Además, vemos oportunidades en partes selectivas del mercado hotelero, con preferencia por hoteles arrendados en las principales ubicaciones de destino que ofrezcan rentas base vinculadas a la inflación y componentes variables que capturen el beneficio operativo, o bien hoteles operativos situados más arriba en la curva de riesgo en los que el reposicionamiento/reestructuración de las operaciones y/o la finalización de las actividades de estabilización impulsen la creación de valor.

El entorno actual refuerza aún más nuestra atención a la excelencia operativa, ya que tratamos de impulsar una rentabilidad superior sostenible y a largo plazo para nuestras inversiones. Creemos que todos los bienes inmuebles han pasado a ser operativos por naturaleza, en el sentido de que los resultados financieros de las inversiones en activos están alineados con el éxito de los negocios de los inquilinos en los activos. Por ello, gestionamos cada edificio como si fuera un negocio en sí mismo, mejorando los servicios, garantizando la eficiencia de las operaciones y minimizando los residuos de CO₂ y el uso de recursos escasos (incluida la energía) para optimizar los ingresos netos y el valor a lo largo del horizonte de inversión.

Tribuna elaborada por Oliver Kummerfeldt, director de análisis del sector inmobiliario europeo en Schroders Capital