Pixabay CC0 Public DomainAutor: Rajesh Balouria from Pixabay

Después de caer en la primera mitad de mayo, el bono a 10 años de EE.UU. subió durante la segunda mitad del mes para cerrar el periodo en el entorno del 4,6%. Como sospechaba, los bonos del Tesoro estadounidense se han mantenido dentro de un canal estrecho debido a los encontronazos entre la política monetaria y presupuestaria en EE.UU. Por otro lado, los activos de riesgo no dejan de dar alegrías. Las bolsas siguieron subiendo a lo largo del mes de mayo y a comienzos de junio, registrándose nuevos máximos históricos en el S&P 500 y el Nasdaq. Haciendo un análisis somero, eso apunta a unas perspectivas favorables para la economía, aunque yo sugeriría cierto escepticismo.

La fortaleza de los activos de riesgo queda en entredicho por la falta de amplitud. Si comparamos el S&P 500 con un índice equiponderado, vemos que la amplitud del mercado está en su nivel más bajo desde el punto álgido de la crisis financiera mundial y es más baja que en el momento en que estalló la pandemia de COVID. En otras palabras, el comportamiento de las bolsas está concentrado en un puñado de valores y, más concretamente, en torno a la temática de la IA.

Además, hemos visto que la liquidez aumentaba en mayo, y eso está transmitiéndose a los mercados financieros. La Cuenta General del Tesoro (TGA) es la que utiliza el gobierno de EE.UU. para pagar los gastos del país y el nivel de fondos en esta cuenta afecta a las reservas en el sistema financiero. La TGA se situaba en 941.000 millones de dólares a finales de abril después de inflarse con los ingresos tributarios, pero durante el mes de mayo descendió 235.000 millones de dólares, lo que indica que el gobierno inyectó liquidez en la economía. Esta retirada de fondos de la TGA impulsa la oferta monetaria y parte termina llegando a los mercados financieros, lo que tira al alza de los activos de riesgo.

Otra dinámica de la liquidez es el nivel de la línea de repos inversos a un día de la Fed. Esta línea puede entenderse como un indicador del excedente de reservas en el sistema financiero y de la evolución de las condiciones generales de liquidez. Esta línea ha caído por debajo de 400.000 millones de dólares, cuando hace un año superada los 2 billones. Este rápido descenso podría plantear un riesgo para el funcionamiento fluido del sistema financiero. De hecho, la Fed podría haberlo tenido en cuenta cuando anunció el mes pasado que reduciría el ritmo de endurecimiento cuantitativo de 60.000 millones de dólares al mes en bonos del Tesoro de EE.UU. hasta 25.000 millones de dólares. Sin embargo, eso tal vez no sea suficiente y podríamos ver pronto otro cambio en esta cifra.

Hacer un seguimiento de las condiciones de liquidez durante el verano y el otoño será importante para entender la trayectoria de los mercados financieros. No queda mucho gasto público pendiente y, ante el actual endurecimiento de la política monetaria, las presiones deflacionistas podrían aparecer y lastrar los activos de riesgo. Sin embargo, la campaña de las presidenciales estadounidenses estará pronto a pleno rendimiento y podríamos ver más gasto vinculado a las elecciones y, al mismo tiempo, más atención al déficit presupuestario por parte del mercado de renta fija.

Tribuna de opinión de Steve Ellis, CIO global del área de Renta Fija

El objetivo de cero emisiones netas es esencial para la supervivencia de nuestro planeta, pero alcanzarlo sigue siendo uno de los retos más acuciantes a los que se enfrenta el mundo. Un hecho esperanzador es que la encuesta anual ESG (siglas en inglés de medio ambiente, sociedad y gobierno corporativo) a analistas de Fidelity ha concluido que las empresas siguen estando abiertas a dialogar con sus audiencias sobre cómo pueden mejorar sus esfuerzos de sostenibilidad, y son conscientes de los cambios acelerados que experimenta el entorno físico, económico y normativo.

La encuesta ESG a analistas de Fidelity examina las opiniones de sus analistas internos en todo el mundo, que sintetizan la información de análisis procedente de alrededor de 20.000 interacciones anuales con empresas para detectar tendencias ESG clave en el panorama empresarial.

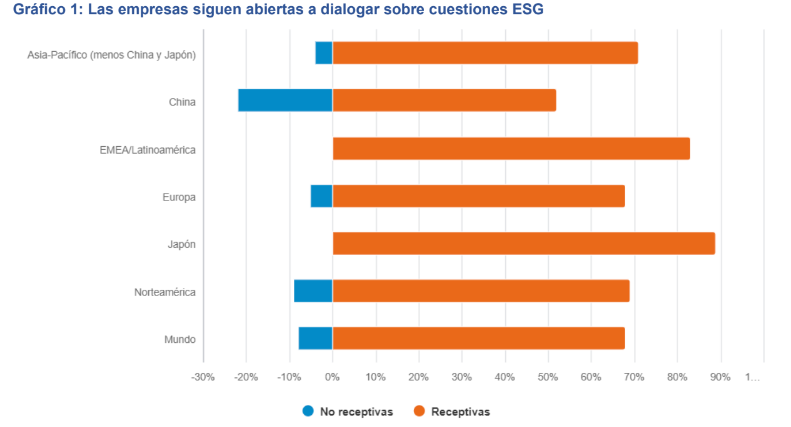

En todo el mundo, los analistas de Fidelity señalaron que, en un 68% de los casos, las empresas que cubren se han mostrado receptivas a sus esfuerzos de diálogo durante los últimos doce meses. Las empresas japonesas se colocaron en cabeza, con un 89% de ellas dispuestas a dialogar durante el último año, seguidas de EMEA/Latinoamérica (83%) y Asia-Pacífico menos China y Japón (71%).

Las empresas no están avanzando hacia el cero neto, pero los riesgos están haciéndose realidad. Únicamente el 43% de los analistas de Fidelity encuestados cree que las empresas cuentan con un objetivo de cero emisiones netas creíble para 2050 tal y como se expone actualmente, lo que pone de relieve la urgencia de acelerar los planes para alcanzar esta meta.

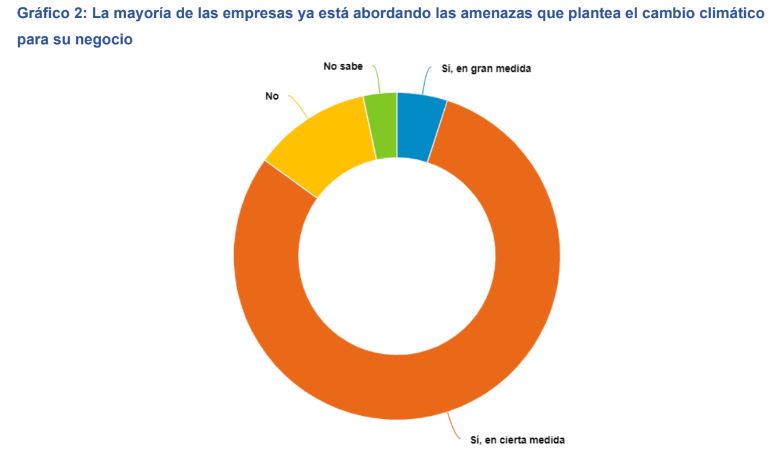

Sin embargo, las empresas están tomando conciencia de los riesgos que supone no alcanzar los objetivos; así, el 85% de los analistas de Fidelity cree que las empresas están abordando las amenazas que plantean los cambios en el clima y la naturaleza para sus negocios.

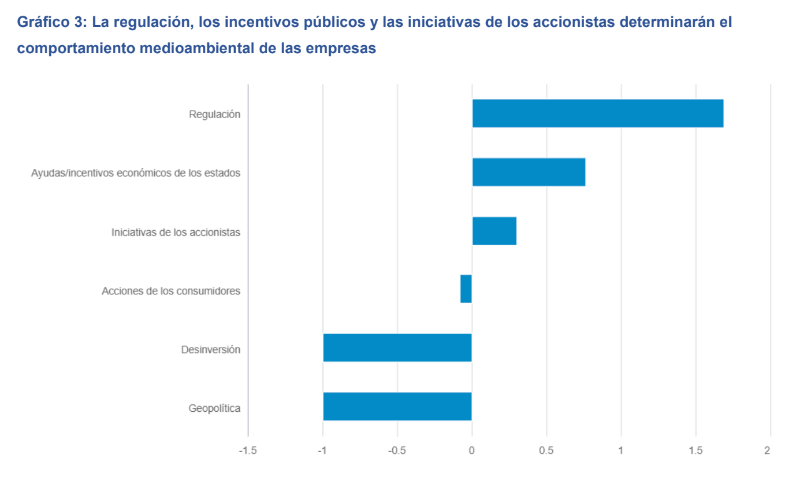

Aunque en la encuesta queda claro que queda todavía mucho camino por recorrer hasta alcanzar las cero emisiones netas, los analistas identifican tres áreas que se prevé que propicien mejoras en las prácticas medioambientales de las empresas: la regulación, las ayudas públicas y las iniciativas de los accionistas.

En opinión de Jenn-Hui Tan, director de sostenibilidad de Fidelity International, aunque las empresas podrían estar quedándose atrás en sus planes de transición, existe una conciencia mayor sobre las amenazas que plantean el calentamiento del clima y el deterioro de los ecosistemas, lo que da a las empresas un incentivo claro para mantener abierta la comunicación.

«A pesar de la disposición de las empresas a dialogar, nuestra encuesta pone de relieve que queda mucho por hacer y las empresas necesitan un apoyo constante para alcanzar sus metas de cero emisiones netas. La regulación, los incentivos públicos y las iniciativas de los accionistas son factores clave al objeto de crear un entorno propicio para una transición exitosa de las empresas hacia el cero neto, sin perder de vista que la toma de decisiones a largo plazo requiere un estudio cuidadoso de las contrapartidas y limitaciones, tanto en los objetivos financieros como de sostenibilidad, en una coyuntura macroeconómica incierta”, añade Tan.

Foto cedidaDe izquierda a derecha: Joseba Orueta, presidente de la Agrupación de Instituciones de Inversión Colectiva de Inverco; Paula Conthe, secretaria general del Tesoro; Ángel Martínez-Aldama, presidente de Inverco; José Luis Almeda; presidente de la agrupación de Fondos de Pensiones de Inverco, y Elisa Ricón, directora general de Inverco.

La Asamblea General ordinaria de Inverco ha elegido nuevos presidentes de las Agrupaciones, que al mismo tiempo ocuparán el cargo de vicepresidentes de la Asociación. De esta forma, han sido nombrados Lily Corredor presidenta de la Agrupación de IIC, en representación de Ibercaja Gestión, y José González, presidente de la Agrupación de Fondos de Pensiones, en representación de Santander Pensiones.

Por otro lado, la Asamblea agradeció la labor desarrollada por los presidentes salientes de las Agrupaciones de IIC y Fondos de Pensiones: Joseba Orueta, en representación de Kutxabank Gestión, y José Luis Almeda, en representación de Deutsche Zurich Pensiones, respectivamente.

Además, se han comentado y debatido cuestiones organizativas, además de la aprobación de las cuentas de 2023 y el presupuesto de 2024. Entre ellas destacan la incorporación de nuevos asociados: en los últimos 12 meses han solicitado la incorporación a Inverco Anta Asset Management y Santander Alternative Investments, por lo que, en los últimos siete años las incorporaciones a la Asociación se elevan ya a un total de 68 nuevos asociados.

También se comentaron actuaciones sobre educación financiera. relacionadas con el programa «Rumbo a tus sueños” en colaboración con la Fundación Junior Achievement. La cuarta edición en formato híbrido, contó con la siguiente participación de 705 alumnos de 21 centros educativos repartidos en 8 ciudades, que se han beneficiado de los 36 programas impartidos por 67 voluntarios de 18 entidades asociadas.

Las cuestiones regulatorias también tuvieron cabida en la Asamblea, ya que se comentaron temas regulatorios que «inciden o van a incidir en el ámbito de actuación de las IIC, de los fondos de pensiones y de sus gestoras», según recoge el comunicado de Inverco. Entre ellos destacan los avances en la negociación de la Estrategia de la Comisión Europea sobre inversión minorista (RIS); las recientes modificaciones del reglamento de IIC y del reglamento de planes y fondos de pensiones, o las iniciativas europeas de DORA y MICA.

En la clausura de la Asamblea, el presidente de Inverco, Ángel Martínez-Aldama, recordó que «gestionamos el ahorro de 14 millones de españoles, tanto a través de fondos de inversión como de fondos de pensiones, a través de 33 millones de cuentas, lo que supone un volumen de 785.000 millones de euros, con patrimonio en fondos sostenibles de cerca de 160.000 millones de euros». Asimismo, detalló que las prestaciones anuales ascienden a 4.000 millones de euros como complemento a las pensiones píblicos y tanto los fondos de inversión como los de pensiones canalizan actualmente uno de casa cinco euros de ahorro de las familias españolas.

Tras reconocer que nos encontramos en un momento crucial con el nuevo parlamento europeo, recordó que el debate actual está centrado en transformar la economía actual en otra más digital y sostenible. «Los informes de los distintos organismos, incluida ESMA, tienen como denominador común potenciar los mercados financieros como condición necesaria e imprenscindible para ayudar a financiar esta transformación que nos lleve a Europa al concepto de autonomía estratégica», aseguró.

En este punto, hizo referencia a la normativa RIS, que «pretende facilitar el acceso de los minoristas a los mercados financieros». Así, adelanto que «afortunadamente, hemos visto avances en ese proyecto desde la posición inicial de la Comisión, más flexible por parte del Consejo y el Parlamento, y esperamos que en esta negociación se puedan ajustar algunas cuestiones que aún están difusas».

También hizo hincapié en la necesidad de reformar el sistema de pensiones español. En este punto, hizo referencia al informe Ageing Report de la Comisión Europea, en el que se señala que España gastará en las próximas décadas 3,5 puntos de PIB adicionales para financiar las pensiones públicas, frente a los 0,4 de media de la UE, «por lo que los retos son más acuciantes en España que en el resto de la Unión». Para afrontar este reto «mayúsculo» de forma optimista, Martínez-Aldama recordó la necesidad de reforzar la fiscalidad de los productos de ahorro.

Asimismo, alentó a llegar a acuerdos con el sector público en materia de regulación, que «esperamos llegar a una plena alineación con el resto de Europa» en temas de inversiones alternativas, con la eliminación de la doble tributación que tiene el fondo de inversión europeo a largo plazo -los FILPE-; o en inversiones sostenibles, con una fiscalidad favorable para los partícipes y así estimular aún más la necesidad de financiación de activos sostenibles, una situación que el directivo espera ver en el borrador del libro verde de finanzas sostenibles que el Gobierno va a publicar. Y en materia de inversores institucionales, espera ver regulada «por fin» la figura de los fondos institucionales, «restringidos a contrapartes elegibles o estableciendo un número máximo, y no mínimo, de partícipes».

Asimsimo, quiso destacar cuatro reformas que han hecho llegar a los reguladores para que los planes de pensiones tomen impulso. Primero, reconstituir los límites de aportación a planes individuales. «Hemos perdido una ocasión de sumar ahorro a largo plazo sin que se haya compensado con mayores aportaciones a los planes de empleo». En segundo lugar, beneficiar el rescate del ahorro financiero a las familias, en especial, el destinado a la jubilación. Además, impulsar el conocimiento y la divulgación de estos instrumentos. Y, en cuarto lugar, estimular el ahorro a activos financieros.

Por su parte, Paula Conthe, secretaria general del Tesoro y Financiación Internacional, enfatizó que «el sector de la inversión colectiva juega un papel muy relevante desde siempre, pero es verdad que ahora el sector está llamando a tener un mayor protagonismo en el desarrollo del mercado de capitales y las transformaciones económicas». Asimismo, se mostró dispuesta a seguir colaborando con el sector en cuanto el Gobierno lance el Libro Verde de Finanzas Públicas y se abra el pertinente periodo de consultas públicas para recoger las demandas y opiniones de la industria.

Conthe aseguró que para abordar el doble reto digital y sostenible es preciso el desarrollo del mercado de capitales. Para lograrlo, se mostró partidaria de crear productos paneuropeos de ahorro, un mayor alineamiento de normas fiscales, un aumento en el grado de convergencia de la supervisión y reforzzar la educación financiera.

Foto cedidaA la izquierda, Vicente Varó, director general de FInect, moderó un coloquió con Pilar García-Germán, Sales Associate Director de Fidelity International.

La tecnologización sigue creciendo en las diferentes áreas de la industria del asesoramiento financiero. En este sentido, el rol que tiene la tecnología en la gestión y el cumplimiento del marco regulatorio, o las oportunidades que ofrece la inteligencia artificial en materia de asset & wealth management han sido algunos de los temas que han analizado los 14 ponentes, expertos y voces autorizadas que han intervenido en la IV edición del Congreso Anual de la Asociación de Empresas de Asesoramiento Financiero (Aseafi).

El presidente de ASEAFI, Carlos García Ciriza, declaró en la bienvenida al evento que “encuentros como este nos permiten dar un salto cuantitativo y cualitativo. Cada vez hacemos más eventos a los que acude también más gente. Eso se traduce en más recursos para ayudar a nuestros asociados, con lo que podemos hacer un poco más de lobby y tratar de influir en el regulador que, aunque sabemos que es difícil, no tiramos la toalla”.

El encuentro de referencia de asesoramiento financiero comenzó con una apertura institucional a cargo del presidente del Fondo de Garantía de Inversiones (FOGAIN), Ignacio Santillán, quien subrayó “el rol crucial de este instrumento asegurador en la protección de los inversores y la gestión de crisis financieras”, y detalló los ocho casos de crisis atendidos desde su creación en 2001. “Con un patrimonio de 134 millones de euros y 357 entidades adheridas, FOGAIN sigue un estricto marco regulatorio europeo y nacional para garantizar la cobertura de inversiones”, recalcó Santillán. El directivo destacó, a su vez, los efectos positivos de estos fondos, como el fortalecimiento de la confianza en los mercados y la promoción de la competencia, así como la visión sobre la relevancia internacional de FOGAIN y su cooperación global.

La IA, una aliada para la regulación

En el primer bloque de la jornada, dedicado a la regulación, Ana Martínez, socia de regulación financiera en Gómez-Acebo & Pombo, trató la resiliencia operativa digital de los servicios de inversión en el marco del reglamento DORA. Martínez apuntó que esta normativa, que entrará en vigor el 17 de enero de 2025, fortalecerá la resiliencia operativa digital del sector financiero. “Aplicará a entidades como bancos y aseguradoras, y requerirá marcos de gestión de riesgo de TIC aprobados por la dirección, formación continua del personal y la alta dirección, y la gestión y notificación de incidentes TIC” detalló. Asimismo, añadió que “los contratos con proveedores de TIC deben incluir cláusulas sobre funciones, protección de datos y cooperación con autoridades. La CNMV evalúa la preparación de las entidades con un cuestionario, y en 2024 se realizará un simulacro para mejorar los procesos de informes”.

El bloque regulatorio del encuentro de asesores financieros ofreció una mesa redonda sobre tecnología aplicada al cumplimiento y gestión DORA, en la que el director de Organización, Compliance y consultor de transformación de Alter Sofware, José Benavent, reflexionó sobre los orígenes de esta normativa. El director de Ventas y Desarrollo de negocio EMEA en Global Suite Solutions, Sergio García, aseguró que DORA «es un regalo. No viene a crear obstáculos sino a ayudar a que nuestras empresas sean más resilientes y vivan en entornos más seguros”, mientras que el Country Manager Spain de Sofistic/480, Fernando Denis Ramírez, recordó que “el sector financiero siempre ha sido el primer y principal objetivo de ciberdelincuentes profesionalizados, pero afortunadamente los bancos están cada vez más preparados”. Haciendo un símil deportivo, explicó que “pelean los mejores atacantes contra los mejores defensores, y DORA es un gran instrumento para contar con una buena defensa”.

Una fortaleza para el análisis de mercados

En el bloque de análisis de mercados, el jefe de estrategia de Singular Bank, Roberto Scholtes, presentó un análisis detallado sobre la relevancia y el crecimiento significativo de la inteligencia artificial (IA) en diversos sectores. El estudio “proyecta una expansión considerable en la inversión en infraestructura tecnológica, incluyendo servidores, memoria, servicios en la nube y modelos de aprendizaje de lenguaje (LLM) hasta el año 2032, con expectativas de alcanzar cifras millonarias”, aseguró. En este sentido, Scholtes hizo hincapié en que “las perspectivas para la consultoría y los servicios tecnológicos también son prometedoras, con un enfoque creciente en la consultoría basada en IA y en los servicios tecnológicos, indicando una evolución continua en el sector”.

Asimismo, la Sales Associate Director de Fidelity International, Pilar García-Germán, trató la importancia de todo lo que implica la tecnología en la industria del asesoramiento financiero más allá de la IA. García-Germán explicó que “para nosotros, el sector de la tecnología no son solo las ‘siete magníficas’ (Apple, Amazon, Google, Facebook, Microsoft, Tesla y Nvidia), sino cualquier compañía de cualquier sector que se pueda adaptar al cambio tecnológico”.

En esta línea, la representante de Fidelity International afirmó que “no nos fijamos en el puro growth sino que ponemos el foco en las valoraciones y en la calidad”. García-Germán citó los tres pilares diferenciadores: el growth que suponga grandes oportunidades de innovación, comercio online o internet de las cosas (IoT); el cíclico (fundamentalmente de la industria de los semiconductores), que supone un horizonte temporal menor; y las situaciones especiales, “aquellas compañías que, por algún motivo, el mercado les ha dejado de lado, pero nosotros vemos un recorrido de crecimiento alto”.

Avances tecnológicos para el asesor financiero

El último de los bloques temáticos del Congreso Anual de ASEAFI, contó con Ana Lledó, directora de negocio y relaciones institucionales de Inversis y de OpenFinance, que recalcó que “el asesoramiento financiero ha entrado en una nueva era después del impacto de tecnologías disruptivas como la IA aplicada en servicios de asesoramiento: gestión de datos, eficiencia de procesos, reportes más eficientes gracias a la IA generativa…”. Lledó también relacionó estos avances con los desafíos que, en este sentido, afrontan los asesores financieros, “como la gestión de ESG, los cambios regulatorios, o el control de riesgos y nuevas restricciones con una serie de posibilidades concretas que ofrece la IA, personalizando recomendaciones en tiempo real, aumentando la eficiencia, la transparencia, el cumplimiento normativo y, en definitiva, transformar de esta forma la dinámica entre asesores y clientes”.

A continuación, el Head of Products & Innovation de Node AI, Álvaro Martínez, detalló cómo los algoritmos avanzados y las bases de datos extensas son utilizados por la inteligencia artificial (IA) para mejorar la precisión mediante ensayo y error, permitiendo detectar señales relevantes en grandes volúmenes de datos. “Aunque la IA es una herramienta poderosa, necesita intervención humana para otorgarle valor comercial y productivo”, aseguró, en clara referencia a la figura de los asesores financieros. Martínez explicó los avances de Node AI, una herramienta que “utiliza IA para optimizar la inversión, ofreciendo análisis avanzado, estimaciones precisas, optimización de carteras y generación de informes, proporcionando una ventaja competitiva en el mercado financiero”.

El evento también contó con la intervención del director de Financial Services & Legal Regulatory de EY, Jorge Fernández, junto al Senior Manager de esta misma firma, Luis Terrón, quienes han abordado diversos aspectos clave sobre la IA, su regulación y su impacto en el sector financiero. Ambos explicaron que el contexto regulatorio de la IA se centra en el enfoque de riesgo, destacando las normativas en la UE, China y Estados Unidos.

En cuanto a la europea, apuntaron que “se basa en un enfoque de riesgo que establece requisitos diferenciados según el nivel de riesgo de los sistemas de IA”. Los representantes de EY, subrayaron “la importancia de desarrollar un modelo de IA responsable, con medidas de ética, formación y evaluación de riesgos, para asegurar el cumplimiento normativo y la protección de los derechos de los usuarios”.

La última ponencia del bloque temático sobre tecnología y que también sirvió como cierre del congreso corrió a cargo de Luis Martín, director de comunicación digital en Llorente y Cuenca (LLYC) y divulgador de IA generativa. Sobre este último aspecto, Martín apostilló que los principales desafíos incluyen “la inconsistencia del contenido generado, riesgos de privacidad y confidencialidad, ciberseguridad y fraude, problemas éticos de propiedad intelectual, perpetuación de sesgos y discriminación, impactos en la relación con el cliente, conflictos entre modelos de negocio y dificultades de escalado”. No obstante, incidió en que “resulta clave diferencial que las empresas utilicen la IA generativa para obtener una ventaja competitiva, superando diversos desafíos y adaptando sus estructuras organizativas”.

Para afrontar estos retos, Martín defendió que “la formación del equipo en IA generativa es esencial, junto con la realización de diagnósticos para evaluar la situación actual y definir los puntos esenciales a trabajar. Además, es crucial elaborar una guía corporativa que garantice el uso seguro, ético y eficiente de las herramientas de IA generativa» y también sugirió «desarrollar una hoja de ruta tecnológica e implementar programas piloto para integrar servicios y herramientas de IA”.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado un nuevo fondo garantizado de rendimiento fijo a tres años y dos meses con una rentabilidad acumulada del 7,40% y exposición a la renta fija pública y privada de emisores y mercados de la zona euro, especialmente deuda pública de la zona euro.

Según explica, el Rural IV Rentabilidad Garantizada FI asegura al inversor el 100% del capital inicial invertido y una rentabilidad de al menos el 7,40% al vencimiento, lo que lo que equivale a una TAE del 2,25% para aquellos inversores que lo suscriban antes del 20 de agosto de 2024 y lo mantengan hasta el vencimiento, el 2 de noviembre de 2027.

El fondo tiene fijadas ventanas de liquidez cada cuatro meses, a contar desde el 20 de diciembre de 2024, en las que los partícipes podrán solicitar el reintegro de su inversión al valor liquidativo aplicable en la fecha y sin tener que hacer frente a la comisión de reembolso. En estos casos, el importe a percibir podría ser superior o inferior al de la inversión, ya que la garantía solo aplica para los inversores que esperen hasta el vencimiento del fondo.

Este es el tercer fondo garantizado de rendimiento fijo que lanza Gescooperativo al mercado en lo que va de año, lo que responde a una estrategia de satisfacer la demanda de un segmento de inversores que busca seguridad y rentabilidad predecibles.

Foto cedidaFrancisco Cuadros y Juan José Engo cuentan con 8 años de experiencia en blockchain y 9 años de experiencia en los mercados financieros, respectivamente

Tritemius, firma especializada en dar impulso al emprendimiento e innovación empresarial a través de la generación de nuevos negocios Web3 y la inversión en startups y activos digitales, incorpora a Juan José Engo como Investment Principal en su área de Venture Capital y a Francisco Cuadros, como Investment Principal y Digital Assets Researcher para el Grupo.

Luis Pastor, cofundador y CEO de Tritemius, explica que la incorporación de nuevos talentos a la firma obedece al creciente dinamismo e innovación del venture capital, inversiones alternativas que ofrecen un retorno alto a medio y largo plazo, en sectores innovadores donde se crean carteras diversificadas.

Para ello “ es necesario contar con un buen equipo de asesores en inversiones y riesgos como Engo, que cuenta con 9 años de experiencia, así como exploradores y proveedores en la identificación de tendencias y compañías punteras que supongan oportunidades de negocio disruptivas en Web3. Precisamente la piedra angular de Tritemius es el Área de Research en la que Cuadros aportará más de 8 años de experiencia en blockchain y activos digitales. Tritemius quiere contar con un equipo reconocido por su conocimiento, experiencia, capacidad de gestión y estas incorporaciones son muestra de ello”.

Francisco Cuadros Ponce, CFA, es un emprendedor y profesional destacado en activos digitales, anteriormente fundador de un e-commerce desde cero a más de 20 millones de facturación, con 8 años de experiencia en blockchain y activos digitales. Advirtió el esquema ponzi de Terra Luna semanas antes de que colapsara, aplicando análisis fundamental.Máster en Mercados financieros e inversiones alternativas por el Instituto BME y cuenta con el curso avanzado de análisis sectorial y valoración de las Finanzas del IEB. Atesora una gran experiencia en entidades públicas y privadas como el Ayuntamiento de Murcia, Skoda, Aura Quantic, entre otras.

Juan José Engo Marí, Máster en Instituciones y Mercados Financieros por CUNEF e ingeniero aeroespacial por la Universitat Politècnica de València (UPV). Cuenta con más de 9 años de experiencia en los mercados financieros en los que se ha desempeñado como asesor de inversiones en MIO (McKinsey Investment Office) Partners, especialista en asignación de activos en BBVA y analista de riesgo de mercado en BBVA Asset Management. Además de titular de la certificación FRM (Financial Risk Manager) ha formado parte del claustro del IEB en el curso de preparación de esta misma certificación.

En busca del dorado en el entorno actual

Hay sectores muy disruptivos en la actualidad dentro del venture capital, como el ecosistema FinTech, (neobancos, crowfunding, crowdlendig) y las Insurtech. También dentro de sectores convencionales vemos el protagonismo de la salud digital y la telemedicina, así como energías más renovables, acompasadas por los objetivos de un mundo más sostenible. Por último, nos encontramos con las oportunidades de inversión de la edTech, la IA y la tendencia transversal aplicada a muchos sectores, donde encontramos grandes procesadores de datos, de procesamiento de lenguaje natural, inteligencia artificial generativa y la automatización.

También en el campo de la Web3, blockchain y activos digitales que, si bien tiene mucha vertiente asociada con FinTech, porque están creando nuevos raíles en los cuales se va a gestionar la industria financiera en los próximos años, van a permitir nuevos módulos de negocio alrededor de las redes sociales descentralizadas, identidad digital, dentro de un paradigma que en vez de tener compañías tan grandes gestionando todos nuestros datos, vamos a gestionarlos nosotros mismos. Estos sectores representan oportunidades de análisis e inversión en los que el equipo de Tritemius está generando siembras relevantes que esperemos se materialicen en buenos resultados en los próximos 10 años, resaltan desde la compañía.

EBN Banco quiere agradecer a sus clientes su confianza depositada en la entidad con un cheque de hasta un máximo de 250 euros por recomendar a sus amigos que inviertan a través de su supermercado de fondos de inversión.

Los clientes de EBN Banco, ya sean personas físicas o jurídicas, recibirán un cheque de carburante Repsol de 25 euros por cada amigo que invierta en el supermercado de fondos de inversión un importe mínimo de 10.000 euros. El ‘amigo’ recibirá un cheque por el mismo importe.

Esta promoción se aplicará para un máximo de 10 amigos, exclusivamente entre el 11 de junio y 31 de agosto de 2024, ambos días inclusive.

“Con esta promoción queremos reconocer la confianza y fidelidad de nuestros clientes, al mismo tiempo que extendemos el conocimiento entre los inversores de nuestra plataforma de fondos de inversión, la cual ofrece clases limpias (sin comisiones por su comercialización), lo que supone un ahorro importante en comisiones”, explica Manuel Puente Gascón, director de Estrategia de EBN Banco.

Más de 1.600 fondos de clases limpias

EBN Banco cuenta en la actualidad con una plataforma de clases limpias de fondos de inversión con más de 1.600 fondos, donde el cliente puede elegir entre más de 150 gestoras, tanto nacionales como internacionales. También tendrá acceso a gestoras boutique con un producto muy cuidado y al que muchas veces es difícil acceder para un cliente minorista en un punto de venta generalista.

“La principal ventaja de EBN Banco es que nuestro cliente siempre tiene acceso directo a clases limpias de fondos. Esto significa que siempre accederá a la clase con menores costes disponibles para el cliente minorista. En el caso de que el inversor desee fondos que no tengan clase limpia disponible, EBN Banco le devolverá el 100% de la comisión de retrocesión que tenga dicho fondo”, señala Puente Gascón.

Kutxabank ha comenzado a comercializar un nuevo fondo de inversión con objetivo de rentabilidad, denominado Kutxabank RF Horizonte 22 FI que, al igual que los productos de esta gama lanzados anteriormente, invertirá la mayor parte de su capital en renta fija española.

El nuevo producto financiero contempla al vencimiento una rentabilidad objetivo del 4,42% sobre la inversión inicial, lo que supone un 2,32% TAE, siempre y cuando se mantenga la inversión durante aproximadamente 23 meses, ya que su vencimiento se ha fijado para el 31 de mayo de 2026.

Por tanto, Kutxabank RF Horizonte 22 FI es un producto adecuado para clientes que tienen un objetivo de rentabilidad conocido.

Con este lanzamiento, Kutxabank continúa ampliando su gama de fondos horizonte, que reciben tradicionalmente una buena acogida por parte del mercado. De hecho, la última emisión de fondos horizonte logró colocar con éxito un total de 1.000 millones de euros antes del plazo previsto.

Durante los primeros meses de 2024, Kutxabank se ha mantenido en los puestos de cabeza de los grupos financieros cuyo patrimonio en fondos de inversión más ha crecido, un 7,2% hasta el final de mayo.

Foto cedidaJavier Infante Bustelo, director de Inversiones para España.

FIEE SGR, gestora de private equity italiana especializada en transición energética, expande su negocio internacional abriendo una filial en España. Según explica la gestora, con la oficina de Madrid consolida su estrategia de internacionalización, confirmando su profundo interés por el mercado ibérico, donde en 2023 adquirió una participación mayoritaria en Cubierta Solar, empresa alicantina especializada en la instalación de sistemas fotovoltaicos y baterías para proyectos de autoconsumo de clientes industriales.

La firma considera que España es un mercado extremadamente dinámico para la eficiencia energética y la transición energética, con objetivos ambiciosos y desafiantes en términos de descarbonización: para 2030, de hecho, el país pretende generar el 81% de la electricidad a partir de fuentes renovables.

Al frente de la oficina española de FIEE Sgr estará Javier Infante Bustelo, director de Inversiones para España. Licenciado en Ingeniería Industrial por la Universidad Politécnica de Madrid y la Universidad de Cranfield en Bedford (Reino Unido), Infante Bustelo se incorpora a FIEE tras más de una década de experiencia entre Boston Consulting Group, donde trabajó como Socio, e Ignis, operador energético global especializado en energías renovables, donde fue Director de Desarrollo de Nuevos Negocios y Fusiones y Adquisiciones.

“Con la apertura de la oficina de Madrid iniciamos -como FIEE Sgr- una nueva fase de desarrollo hacia mercados exteriores prometedores y dinámicos. En este sentido, España, donde ya habíamos invertido, está demostrando ser un destino especialmente estratégico gracias a su importante compromiso con la transición energética. De hecho, el país se ha fijado el objetivo de alcanzar la neutralidad climática en 2050 y reducir -para 2030- tanto las emisiones de gases de efecto invernadero en un 32% respecto a los niveles de los años 90 como el consumo final de energía en un 44%”, explican Andrea Marano y Raffaele Mellone, Co-CEOs de FIEE Sgr.

Invesco ha anunciado el lanzamiento del primer ETF de Europa que ofrece a los inversores un acceso específico al índice Chinext 50, que se compone de las empresas más grandes y líquidas del sector tecnológico y de otros sectores innovadores de China. Según explica desde la gestora, el Invesco ChiNext 50 UCITS ETF replicará una versión limitada del índice, con el fin de reducir el riesgo de concentración y garantizar una diversificación suficiente.

A raíz de este anuncio, Gary Buxton, Head of EMEA ETFs de Invesco, ha destacado que una de las ventajas de nuestro modelo de negocio global es que dispone de una fuerte presencia local en los mayores centros financieros del mundo. «En colaboración con Invesco Great Wall, nuestra sociedad en participación de gestión de inversiones en China continental y especialista líder en el mercado chino, nos complace anunciar, junto con la Bolsa de Shenzhen, el lanzamiento de un ETF UCITS vinculado al índice ChiNext50. Nuestro nuevo ETF ofrece a los inversores un acceso único al potencial crecimiento a largo plazo de China, particularmente teniendo en cuenta que se centra en el impulso que proporciona la innovación a la transición hacia una nueva economía. Dado que el índice ChiNext 50 celebra su décimo aniversario en junio, este ETF también marca un hito en la expansión del índice en el extranjero, acelerando la internacionalización de las acciones A chinas», añade Buxton.

La gestora considera que China es uno de los mercados de más rápido crecimiento del mundo, con un avance constante de áreas fundamentales del crecimiento económico, incluida la tecnología. El actual plan quinquenal del país incluye el objetivo de aumentar el gasto en investigación y desarrollo (I+D) al menos un 7% interanual entre 2021 y 2025, centrándose en ámbitos en los que se esperan patentes de alto valor. Para los inversores en renta variable, un aumento del gasto en I+D puede ser un importante factor de impulso del crecimiento de los beneficios corporativos.

El índice ChiNext 50 refleja la rentabilidad de 50 de las empresas más grandes y líquidas que cotizan en el mercado ChiNext de la Bolsa de Shenzhen. El índice limitado al que replica el ETF de Invesco se compone de los mismos valores que el índice matriz, pero aplica límites como el hecho de que, en cada reajuste trimestral, ningún valor individual pueda tener una ponderación superior al 8% o que la ponderación agregada de los valores con ponderaciones superiores al 4,5% no exceda del 38%.

«Si bien el índice no está sujeto a restricciones ni requisitos sectoriales explícitos, los inversores pueden prever lógicamente una sobreponderación en tecnología, industria y salud. El fondo invertirá en empresas de segmentos innovadores de rápido crecimiento como la inteligencia artificial, los vehículos eléctricos, la energía renovable, la robótica, la automatización y la biotecnología. En comparación con los índices chinos más amplios, la empresa media del índice ChiNext 50 ha utilizado más del doble de sus rentas de explotación de los seis últimos años para la financiación de I+D e impulsar la innovación», ha destacado Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco.

El ETF empleará un método de replicación que pretende mantener en cartera, en la medida de lo posible y factible, todos los valores del índice en sus respectivas ponderaciones, pero utilizará técnicas de muestreo en circunstancias en las que esto no resulte razonablemente posible.