ZEDRA, especialista global en Active Wealth, Expansión Corporativa y Global, y Soluciones de Fondos y Pensiones e Incentivos, junto con CreaPartners, proveedor independiente de servicios corporativos, de fondos de inversión y de family offices con sede en Luxemburgo, han anunciado su plan para embarcarse en un nuevo proyecto de colaboración. Así, ZEDRA y CreaPartners unirán lo mejor de ambas organizaciones, lo que supone un momento crucial para ZEDRA, que expandirá su oferta de servicios corporativos y de fondos.

Con más de 1.000 empleados actuales en 16 ubicaciones clave y 28 oficinas, este último desarrollo subraya aún más la ambición de ZEDRA de ser reconocida como líder internacional en servicios corporativos y de fondos, explica en un comunicado.

Con casi veinte años de experiencia, el equipo de CreaPartners, compuesto por 25 profesionales, ha estado proporcionando servicios de administración central corporativa y de fondos a corporaciones, promotores, inversores, gestores de fondos alternativos, emisores, vehículos de titulización, gestores de patrimonios, individuos de alto poder adquisitivo y family offices.

Ivo Hemelraad, CEO de ZEDRA, comenta: “Las sinergias entre CreaPartners y ZEDRA consolidan aún más nuestro enfoque conjunto de ser el socio preferido para los clientes en los sectores corporativo y de fondos. Esperamos trabajar con el equipo de CreaPartners. Estoy seguro de que este avance agregará un gran valor a nuestros clientes y empleados en todo el mundo, quienes se beneficiarán de la riqueza de conocimientos y experiencia que el equipo de CreaPartners aporta».

La junta directiva de CreaPartners Sàrl acoge con satisfacción esta nueva colaboración y comenta: “Nuestros clientes nos reconocen como un socio preferente gracias a nuestro modelo de trabajo, tecnología avanzada y nuestra comprensión profunda del entorno legal, regulatorio y fiscal de Luxemburgo e internacional. Estamos encantados de colaborar con ZEDRA mientras hacemos evolucionar nuestras operaciones en el sector de inversión alternativa”.

En esta ocasión, Funds Society destaca en portada una entrevista con Ramón de la Riva, director general de Sabadell Urquijo Banca Privada, en la que explica las claves de su modelo de negocio, renovado hace aproximadamente un año, y muy apoyado en la red.

También destacamos un artículo en el que analizamos quién se disputa la tarta presente y futura de los ETFs activos, unos productos que están ganando tracción tanto en Estados Unidos como en Europa y que desprenden a los fondos cotizados de la etiqueta de vehículos de inversión puramente pasiva.

Hablamos de cómo se están posicionando las gestoras en renta fija, con el abanico de inversiones más amplio de los últimos años, en un contexto propicio para el activo, y sobre todo para la deuda corporativa.

También analizamos los nuevos proyectos que se están gestando en España en inversión alternativa, que se mueve a velocidad de crucero, y nos centramos en la actividad de Securities Services: el corazón silencioso de la industria de gestión de activos. La regulación que viene y la que está por venir, con UCITS VI, AIFMD II y MiFID III sobre la mesa, es otro tema destacado en portada.

Y también hay espacio para temas de ocio: les ofrecemos ideas de música para el verano, de la mano de los protagonistas del mundo financiero, y estrenamos una nueva sección, Menús literarios, para que aprendan a cocinar lo que leen. ¡El Gran Gatsby es la primera idea!

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA. Pueden encontrar el test (activo hasta el próximo 14 de julio, a las 22 horas) en el siguiente link.

Revolut, el banco digital con más de 3 millones de clientes minoristas en España y miles de clientes empresariales en el país, ha anunciado el lanzamiento de su nuevo producto, Fondos Monetarios Flexibles, para clientes empresariales en España que estén suscritos a uno de los planes de pago.

A través de Fondos Monetarios Flexibles, los clientes de Revolut Business que estén suscritos a un plan de pago pueden invertir en fondos del mercado monetario de bajo riesgo, tradicionalmente disponibles solo para grandes empresas con grandes cantidades de capital. Este anuncio se produce después de que Revolut anunciara recientemente que había superado los 1.000 millones de euros en saldo de Cuentas Flexibles para clientes minoristas en España (el producto basado en fondos del mercado monetario en la aplicación minorista de Revolut), y en un momento en que las tasas de interés y la inflación en toda Europa siguen siendo altas.

Los Fondos Monetarios Flexibles de Revolut invierten en fondos del mercado monetario de valor liquidativo constante (CNAV) o de valor liquidativo de baja volatilidad (LVNAV) gestionados por FIL Investment Management (Luxembourg) S.A., subsidiaria de Fidelity International.

Al democratizar el acceso a los fondos del mercado monetario a través de su oferta de Fondos Monetarios Flexibles, Revolut está ayudando a las empresas españolas a impulsar su crecimiento futuro. Con más del 5% de APY (variable) en dólares, los Fondos Monetarios Flexibles pueden ayudar a las empresas a construir reservas de efectivo, sin importar su etapa de crecimiento y para cualquier escenario, desde adquisiciones y reinversiones hasta pagos de impuestos y amortiguación de gastos.

En los últimos seis años, los volúmenes en fondos del mercado monetario se han duplicado aproximadamente en los Estados Unidos. Los fondos del mercado monetario de la UE tenían más de 1,4 billones de euros en activos a finales de 2021. En otras palabras, las empresas que no hacen que sus saldos de efectivo trabajen arduamente generando rendimientos corren el riesgo de perder en términos reales. En toda el EEE, los clientes de Revolut Business ya depositan más de 5.000 millones de euros en sus cuentas corrientes por mes.

Con Fondos Monetarios Flexibles, los clientes de Revolut Business pueden obtener y recibir rendimientos todos los días, depositar y retirar dinero en un plazo de dos días hábiles sin comisiones ni restricciones bajo condiciones normales de mercado, establecer controles de acceso para todos en la empresa y abrir hasta 100 Fondos Monetarios Flexibles en las monedas disponibles (libra, euro y dólar) sin montos mínimos o máximos de inversión.

James Gibson, director de Revolut Business, ha comentado: “En Revolut, somos incansables en nuestro objetivo de simplificar todo lo relacionado con el dinero y, para Revolut Business, eso significa facilitar que las empresas escalen e inviertan. Los Fondos Monetarios Flexibles hacen precisamente eso: permiten a nuestros clientes empresariales aumentar su capital y planificar su crecimiento futuro. Estamos realmente entusiasmados de hacer que los fondos del mercado monetario sean accesibles para empresas de todos los tamaños, no solo para aquellas con grandes reservas de efectivo y gestores de activos».

Cuentas locales para potenciar Revolut Business en España

El lanzamiento de Fondos Monetarios Flexibles para Empresas llega en un momento en que la compañía ha estado incorporando nuevos clientes con un IBAN español durante más de seis meses y está en proceso de migrar a sus clientes existentes a la sucursal española de Revolut Bank UAB.

España es uno de los mercados clave para Revolut Business a nivel global, ocupando el quinto lugar en términos de base de clientes empresariales. En el último año, los clientes empresariales han crecido un 112%. Tener un IBAN local facilitará las gestiones con los servicios públicos, los pagos por domiciliación y evitará los complejos procedimientos administrativos que ocurren al tener un IBAN lituano.

Con Revolut Business, las empresas españolas pueden escalar y ahorrar con cuentas multidivisa, pagos globales y gastos más inteligentes, disponibles a través de la web, móvil y APIs. Con la adición de Fondos Monetarios Flexibles, los clientes empresariales españoles ahora pueden usar Revolut Business para aumentar su capital, gestionar el riesgo cambiario y planificar para el futuro. Los clientes también pueden cambiar dinero a la tasa interbancaria (según las asignaciones del plan, durante las horas de mercado) y proteger su negocio contra la volatilidad cambiaria mediante Forwards, fijando tasas de cambio futuras para obtener una tasa de cambio fija para el futuro, hoy.

Los Fondos Monetarios Flexibles de Revolut invierten en fondos del mercado monetario de valor liquidativo constante (CNAV) o de valor liquidativo de baja volatilidad (LVNAV) gestionados por FIL Investment Management (Luxembourg) S.A., una subsidiaria de Fidelity International. Estos fondos del mercado monetario están clasificados como 1 de 7 en términos de riesgo, el indicador de riesgo más bajo posible. Las inversiones y el efectivo están asegurados hasta 22.000 euros por el Esquema de Seguro de Responsabilidades ante Inversores de Lituania.

La línea de negocio de Securities Services de BNP Paribas ha lanzado la nueva generación de su plataforma de clientes NeoLink. Esta actualización incorpora una interfaz de usuario que ha sido totalmente rediseñada, e incluye un amplio abanico de soluciones digitales, integra servicios de tecnología financiera (fintech), una tienda de API, e inteligencia artificial para maximizar la experiencia de cliente.

Rediseñada por completo con los clientes, la interfaz mejorada de NeoLink ofrece una experiencia libre de obstáculos técnicos. El nuevo espacio de trabajo por módulos incorpora distintas funcionalidades como widgets, pestañas o pantalla dividida, facilitando de este modo unos controles de navegación optimizados y mayor eficiencia operativa.

Adicionalmente, la nueva selección de paneles de control, combinada con un nuevo marco de informes, ofrece una mayor capacidad de personalización y distribución, permitiendo a los clientes un uso más dinámico de NeoLink que facilita la toma de decisiones.

Parte fundamental de la estrategia digital a largo plazo de BNP Paribas busca enriquecer y perfeccionar de forma continua el catálogo de servicios de banca digital de NeoLink, integrando aplicaciones, servicios de tecnología financiera (fintech) y conectividad multicanal. NeoLink cubre las diferentes necesidades de sus clientes institucionales, a lo largo del ciclo de vida de sus inversiones, y a través de una única plataforma.

También disponible en todas las plataformas digitales de CIB (Banca Corporativa e Institucional) de BNP Paribas, la plataforma NeoLink y Centric, NOA, la asistente virtual impulsada por inteligencia artificial, permite a los clientes acceder a información rápidamente recibiendo respuesta a un amplio espectro de consultas de forma inmediata.

Jean-Marc Friess, Chief Digital Services Officer de Securities Services en BNP Paribas, comenta: “En medio de un entorno de mercado de creciente complejidad, NeoLink racionaliza las transacciones comerciales, los flujos de trabajo, los controles y los procesos de presentación de informes para apoyar la eficiencia operativa y la toma de decisiones. La nueva generación de NeoLink refuerza nuestro compromiso de ofrecer soluciones innovadoras que permiten a los clientes optimizar su conectividad dentro de Securities Services. Aprovechando las ventajas del modelo diversificado e integrado de BNP Paribas, estamos comprometidos a mejorar continuamente nuestra plataforma digital para un número creciente de clientes”.

El sector agroalimentario está en el ojo del huracán de algunos de los retos más acuciantes a los que se enfrenta la sociedad. Por un lado, es uno de los principales responsables, pero también puede ofrecer muchas de las soluciones, lo que crea una oportunidad de inversión en compañías cuyos productos y servicios pueden contribuir a transformar el sistema alimentario mundial, subrayan desde BNP Paribas AM en su informe Inversión en alimentación y agricultura: tendencias y oportunidades.

A lo largo del siglo XX, los gobiernos y los agricultores se centraron en maximizar la producción, pero a un coste medioambiental elevado, señalan los gestores del fondo temático centrado en la alimentación BNP Paribas SMaRT Food. Pero, los consumidores y los responsables políticos están impulsando la transición a largo plazo hacia unas prácticas agrícolas y alimentarias más sostenibles.

¿De qué manera? Las soluciones van desde los aditivos naturales para piensos que mejoran la salud de los animales y la productividad hasta las tecnologías de agricultura de precisión que pueden aumentar la eficiencia y reducir el impacto medioambiental de la agricultura, señalan desde la gestora. Y dan ejemplos concretos:

Productores e insumos

Los aditivos naturales para piensos derivados de plantas, minerales y microorganismos pueden mejorar la salud y el bienestar de los animales, sin muchos de los efectos medioambientales negativos que se asocian a los aditivos nutricionales inorgánicos y los antibióticos.

Ejemplo: las compañías líderes del sector producen ingredientes nutricionales de origen biológico, como enzimas y vitaminas, que pueden sustituir a los aditivos sintéticos o químicos en la alimentación animal y humana. Algunas empresas del sector han desarrollado innovadores aditivos para piensos, que pueden reducir las emisiones de metano relacionadas con la carne de vacuno y los productos lácteos en un 45% y un 30% respectivamente, al suprimir la enzima que desencadena la producción de metano en el estómago del ganado.

Tecnología

Se ha demostrado que la adopción de técnicas de agricultura de precisión ha logrado aumentar la eficiencia de las operaciones agrícolas.

Ejemplo: los mayores fabricantes de maquinaria agrícola del mundo muestran especial interés por las soluciones de agricultura de precisión. Entre sus productos se incluyen equipos de siembra de precisión y boquillas para una aplicación más selectiva de los fertilizantes, así como soluciones basadas en software para conectar la maquinaria. En 2023, el 85% de la flota agrícola que salió de las líneas de producción de las empresas líderes del sector correspondió a máquinas conectadas.

Seguridad alimentaria

Garantizar la seguridad de los alimentos es crucial.

Ejemplo: una de las mayores empresas mundiales de pruebas, inspección y certificación gestiona una red de laboratorios cuyos clientes abarcan diversos sectores, entre los que se incluye el sector agroalimentario. La empresa ofrece servicios de pruebas de alimentos, que permiten garantizar el cumplimiento de las normas sanitarias y de seguridad, y también de certificación.

Envases sostenibles

Los envases alimentarios, sobre todo los de plástico de un solo uso, contribuyen en gran medida a generar residuos en los vertederos y a la contaminación por plásticos en la tierra y en el agua.

Ejemplo: una empresa de papel y envases con integración vertical, que es uno de los mayores productores de Europa de envases de fibra totalmente reciclables. El objetivo de la compañía es que el 100% de sus envases y productos de papel sean reutilizables, reciclables o compostables en 2025.

Distribución

Una gran parte de los alimentos destinados al consumo humano se pierde en alguna etapa de la cadena de valor, desde que sale de la granja hasta que llega a la cocina.

Ejemplo: una de las mayores compañías de restauración del mundo por volumen de ingresos se ha fijado como objetivo reducir en un 50% el desperdicio de alimentos de aquí a 2030 aumentando la eficiencia en la distribución. A finales de 2023, casi 8.000 cocinas de todo el mundo habían adoptado la tecnología de seguimiento del desperdicio de alimentos.

Alimentos e ingredientes básicos

Los alimentos derivados de ingredientes naturales suelen utilizar menos recursos que los ultraprocesados y generan menos residuos peligrosos durante su producción.

Ejemplo: un proveedor de ingredientes y soluciones nutricionales para el sector de alimentación y bebidas en todo el mundo, que colabora con otras empresas en nuevas innovaciones y reformulaciones destinadas a crear productos más saludables y trata de ayudarlas a alcanzar sus propios objetivos de nutrición sostenible. La tecnología de ahumado de la empresa, que utiliza madera, calor, agua y filtración para aromatizar la carne y los sustitutos de la carne de origen vegetal, es un ejemplo de cómo las innovaciones que utilizan insumos y procesos naturales pueden sustituir a los ingredientes artificiales y reproducir sabores auténticos.

Alimentos de valor añadido

Aunque se ha demostrado que muchos alimentos ultraprocesados aumentan los riesgos para la salud, no todos son iguales.

Ejemplo: el mayor productor mundial de productos lácteos frescos es también el mayor productor de alimentos y bebidas de origen vegetal. Su línea de alternativas vegetales incluye marcas líderes en el mercado, como una gama de leche de nueces y de soja. La compañía ha dado un giro estratégico hacia los productos vegetales para adaptarse a la creciente preferencia de los consumidores por fuentes de proteínas diversificadas y acceder a los consumidores con intolerancia a la lactosa.

Mejora de los efectos de los alimentos en la salud

Las tendencias alimentarias han contribuido a aumentar la prevalencia de las enfermedades crónicas.

Ejemplo: una empresa de dispositivos médicos que fabrica pequeños dispositivos de control glucémico continuo que miden los niveles de glucosa cada cinco minutos, sin que sea necesario pincharse el dedo. Los estudios han demostrado que los sistemas de control glucémico continuo de alta precisión pueden ayudar a los diabéticos a mantener los niveles de azúcar en sangre más estables. Estos dispositivos también pueden contribuir a que la población prediabética cambie de hábitos.

Puede descargar el informe completo en este enlace.

Pixabay CC0 Public DomainAutor: StockSnap from Pixabay

A la hora de invertir, momento en el que las tendencias pueden verse alteradas con rapidez y la coyuntura de mercado resulta siempre cambiante, el atractivo de la renta fija era que hacía lo que anunciaba: generaba rentabilidades estables y fiables. La crisis financiera mundial produjo una transformación del panorama que se caracterizó por unos tipos de interés y, por ende, unos rendimientos a la baja y persistentemente reducidos. De repente, la renta fija ya no era de fiar. Ahora bien, habida cuenta de ese movimiento a la inversa, consideramos que los bonos podrían resultar una apuesta más segura que las acciones en los próximos años.

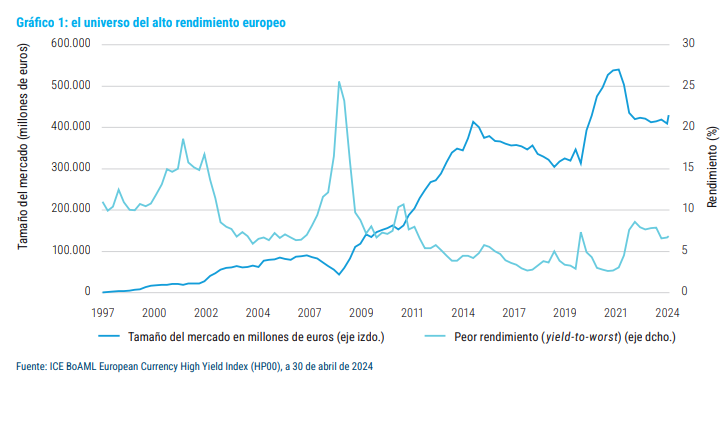

El alto rendimiento lleva siendo una clase de activos en los mercados de capitales de Europa un cuarto de siglo. En algunos círculos podría seguirse considerando una clase de activos un tanto marginal, a pesar de llevar más de dos décadas de crecimiento sostenido (gráfico 1). Hoy en día, en el mercado de alto rendimiento, muchas de las compañías generan al menos 100 millones de euros de beneficios y lanzan al mercado tramos de al menos 500 millones de euros por bono (250 millones de euros es el tamaño mínimo para acceder al mercado). Entre estos cabe incluir títulos tan conocidos como M&S, Avis, Land Rover, Asda y Virgin Media. (1)

Las políticas de expansión cuantitativa que se implementaron tras la gran crisis financiera trataban de mitigar la volatilidad. Los tipos de interés bajos y cercanos a cero se convirtieron en la norma durante más de una década, y los rendimientos de los bonos siguieron su ejemplo. Cuando los tipos de interés volvieron a emprender la senda alcista, fue una sorpresa para los inversores, que no habían experimentado otra cosa que tipos y rendimientos bajos. Esto trajo consigo que aquellos que contaban con una larga duración no estaban bien posicionados para la fluctuación al alza. En el periodo 2022/2023, como los rendimientos se dispararon —y el universo de alto rendimiento hace honor en estos momentos a su nombre con rendimientos de alrededor del 7% (2) —, esto supuso un significativo menoscabo.

El atractivo de la duración radica en que ofrece rentabilidades a lo largo de varios años: en el caso de un bono a cinco años con el 7% de rendimiento, dicho rendimiento se mantiene durante cinco años. Si la inflación se sigue enfriando como se prevé, los tipos de interés también deberían ceder terreno. No obstante, la duración significa que se tiene la oportunidad de ganar ese rendimiento más alto durante más tiempo, a medida que los rendimientos en otros segmentos comienzan a disminuir.

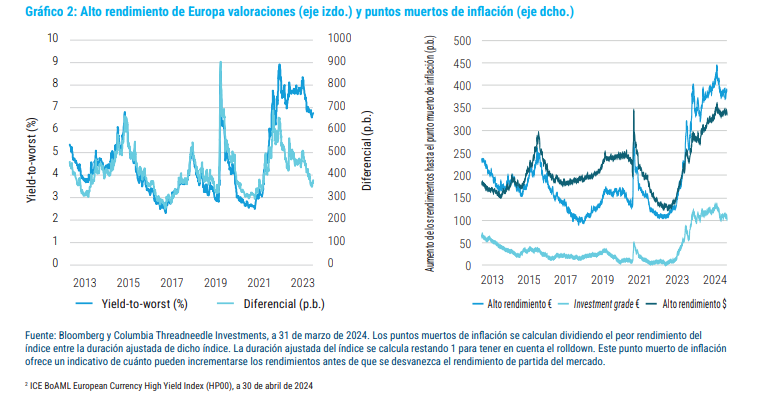

Los diferenciales de crédito no resultan tan interesantes, pues se sitúan por debajo de su media a largo plazo. Sin embargo, un aspecto convincente del alto rendimiento estriba en la rentabilidad en el punto muerto de inflación. Se trata, en efecto, del colchón que se obtiene de un producto de alto rendimiento en un periodo de ampliación de los diferenciales. Dado el umbral en el que se encuentran los rendimientos, los diferenciales podrían ahora experimentar un incremento de varios cientos de puntos básicos antes de que se observe una pérdida en una operación en particular (gráfico 2). Por esa razón, reviste tanto atractivo la inversión en renta fija, y también por eso durante ese largo periodo de baja volatilidad no quedaban muchos ingresos que generar en muchos segmentos del mercado. Eso es lo que ha cambiado.

A medida que nos adentramos en 2024, la economía manifiesta una notable resiliencia. Los datos de Estados Unidos sorprenden por su solidez y no se percibe una coyuntura financiera particularmente tensa, lo cual resulta positivo. Los costes laborales siguen siendo muy firmes, y solo se observan signos de flaqueza a escala regional. A nuestro parecer, la inflación seguirá en cotas más altas respecto de los objetivos de los bancos centrales. Existen focos de preocupación en el ámbito geopolítico que moldean en gran medida la forma en que pensamos sobre el riesgo. En general, sin embargo, creemos que este entorno, junto con la mejora de los rendimientos, constituye un buen punto de entrada en comparación con la historia reciente.

El segmento a más largo plazo también resulta halagüeño, lo que pone de relieve la importancia de mantener una perspectiva equilibrada y poner el foco en los fundamentales. De hecho, con décadas de experiencia en el sector del alto rendimiento, se puede constatar que la volatilidad suele ser efímera y que lo realmente importante son las tendencias a largo plazo.

En Columbia Threadneedle Investments creemos que la volatilidad ofrece oportunidades cuando los mercados muestran una debilidad temporal. No obstante, la clave de esto estriba en la gestión activa. La composición de los índices de renta fija se basa en los volúmenes de deuda. Si una compañía decide aumentar su apalancamiento, un inversor pasivo acepta efectivamente prestarle todo el dinero que la compañía quiera, con los resultados implícitos que ello conlleva. Esto no se aplica a la gestión activa, que nos permite elegir, aprovechar las ineficiencias del mercado y comprender realmente los créditos individuales.

Tratamos de lograrlo mediante una minuciosa investigación crediticia y gestión del riesgo. Nuestro enfoque de gestión de carteras —que cuenta con la colaboración entre gestores de carteras, analistas especializados en alto rendimiento y analistas de inversión más generales— conjuga el análisis de inversiones, los criterios de inversión responsable y el análisis de riesgos para identificar títulos de bajo riesgo que exhiben un sólido potencial de rentabilidad. Buscamos las incoherencias en las calificaciones que podrían permitirnos comprar una compañía con calificación B y ver cómo se revisa dicha calificación hasta BB; este meticuloso proceso nos ha permitido obtener resultados constantes a largo plazo manteniendo una volatilidad más reducida.

En conclusión, la actual coyuntura de mercado proporciona una interesante oportunidad para que los inversores reconsideren sus asignaciones a renta fija. Dado que los rendimientos se están tornando más atractivos y la volatilidad está generando oportunidades para los gestores activos, ahora es un momento idóneo para sopesar la inversión en el alto rendimiento. En Columbia Threadneedle Investments, nuestro alcance global, la intensidad en materia de análisis y el compromiso con la inversión responsable significan que estamos bien situados para sortear las complejidades del universo de la renta fija, además de ayudar a los inversores a posicionarse para alcanzar el éxito a largo plazo en un panorama de inversión cambiante.

Tribuna de Roman Gaiser, director de renta fija y alto rendimiento para EMEA de Columbia Threadneedle Investments, y David Backhouse, gestor de carteras de alto rendimiento para EMEA.

La mención de compañías concretas no constituye una recomendación para comprar o vender

ICE BoAML European Currency High Yield Index (HP00), a 30 de abril de 2024

No debería sorprender a nadie que nuestro planeta se esté calentando rápidamente. La Tierra se hace hospitalaria y habitable para los seres humanos y los animales gracias a la regulación de la temperatura atmosférica por gases como el dióxido de carbono, el metano y el óxido nitroso. Desde que aprendimos que la combustión de combustibles fósiles (madera, carbón, petróleo y gas natural) libera grandes cantidades de energía, hemos aprovechado este conocimiento para crear calor, vapor y luego electricidad para el desarrollo industrial y la calidad de vida humana ha mejorado a pasos agigantados. Este mismo proceso también genera más gases que regulan la temperatura atmosférica. Los niveles de CO2 han pasado de unas 270 ppm (partes por millón) en la era preindustrial a unas 420 ppm a finales de 2023.1 Al mismo tiempo, las temperaturas globales han aumentado alrededor de 1,1 grados centígrados en comparación con el promedio preindustrial. En la actualidad existe un consenso y un compromiso global sobre la necesidad de actuar para limitar el aumento de la temperatura global a 2 grados, lo que culminará con el objetivo de descarbonización del suministro energético mundial para 2050.

Una transición energética de esta escala y velocidad es una tarea enorme y requerirá un cambio regulatorio para crear los palos (p. ej. impuestos sobre el carbono) y las zanahorias (como los subsidios y las subvenciones) que empujarán y tirarán a los actores económicos para que reduzcan suficientemente las emisiones de gases de efecto invernadero relacionadas con la energía. Se requiere una gran inversión y ya está en marcha. Los inversores en empresas que se dediquen a esta actividad se beneficiarán de los aproximadamente 140 billones de dólares de inversión acumulada necesarios para adaptar el sistema energético mundial, mientras que los que no puedan hacer el cambio pueden encontrarse con activos varados que conduzcan a una baja rentabilidad para los accionistas.

No es de extrañar que el interés de los inversores por integrar los factores del cambio climático en sus carteras esté aumentando. Según los datos de Morningstar, los activos gestionados por los fondos cotizados en bolsa (ETF) de la UE que siguen los índices de referencia alineados con el Acuerdo de París y la transición climática aumentaron más de un 70% con respecto a 2022 hasta los 37.000 millones de euros a finales de 2023.2 Y una encuesta realizada a inversores institucionales reveló que el 26% de los fondos de pensiones europeos ya emplean un índice de bajas emisiones de carbono y relacionado con el clima.3

Si bien es alentador ver este cambio radical en la inversión en índices con conciencia climática, es poco probable que un enfoque pasivo capture plenamente los riesgos regulatorios y financieros derivados de la evolución del cambio climático y el panorama de las inversiones sostenibles. Además, sin métricas aceptadas a nivel mundial para evaluar el riesgo climático a nivel de cartera y empresa, los enfoques de los índices dependen de la creación de puntos de referencia sobre el cambio climático que pueden estar sujetos a sesgos y opacidad.

Nuestro análisis de los fondos de transición y los ETF en el mercado indica que están fuertemente inclinados hacia las grandes empresas tecnológicas que dominan los mercados globales, y tienden a evitar los sectores críticos como la energía y los materiales como el acero, el aluminio, el cobre, el uranio y el litio, que son esenciales para la entrega y facilitación de la transición. Estos fondos también suelen tener poca exposición a ciertos sectores que son clave para la transición, como el petróleo y el gas, los servicios públicos o el sector inmobiliario, posiblemente sectores en los que hacer la transición es más importante para la sociedad y los accionistas.

Un desafío clave con un enfoque de seguimiento de índices puros para la transición energética es que los índices de referencia que emplean pueden tener exclusiones o pantallas basadas en datos y adolecer de ser retrospectivos, con datos potencialmente inexactos o incompletos. La inversión activa prospectiva, basada en el análisis fundamental y con un elemento de compromiso, añade una dimensión importante que, en nuestra opinión, aumenta la probabilidad de obtener resultados óptimos tanto para la transición como para la rentabilidad de los inversores. La naturaleza inherentemente a largo plazo y la complejidad de la transición energética se adaptan mejor a una gestión activa que incluya todos los sectores materiales climáticos y tenga en cuenta factores cualitativos como la cultura corporativa y la planificación de la transición con visión de futuro, junto con el análisis financiero.

En nuestra opinión, hay consideraciones clave que los inversores deben tener en cuenta a la hora de pensar en la transición climática y energética:

La inversión con baja huella de carbono por sí sola no generará la transición energética que el mundo necesita para cumplir con los objetivos gubernamentales y corporativos de descarbonización necesarios para limitar el calentamiento global a 1,5 o 2 grados por encima de la media anterior a la revolución industrial.

Existe la necesidad de invertir y comprometerse con las empresas de transición. La transición energética requerirá inversiones en ciertos combustibles fósiles puente. Necesitamos que ciertas industrias, como la de los hidrocarburos, proporcionen energía y transporte asequibles durante las próximas dos décadas mientras se desarrolla la transición energética. Obligar a las buenas empresas a desprenderse de sus activos de combustibles fósiles puede limpiar ópticamente esos negocios a medio plazo, pero no conduce necesariamente a un cambio real.

La gestión activa y el compromiso con los sectores de materiales climáticos son cruciales para lograr la creación de valor a largo plazo.

Las compensaciones son endémicas: no podemos hacer la transición sin los materiales proporcionados por ciertas industrias de alta intensidad de carbono, como el acero o el aluminio, lo que significa que es posible que tengamos que aceptar un mayor nivel de intensidad de carbono hoy para una menor intensidad de carbono mañana. Desde el punto de vista de los inversores, una compensación que a menudo se percibe y que no es necesaria es un sacrificio en la rentabilidad de la cartera.

En conclusión, la transición climática y energética presenta riesgos materiales para algunas empresas y enormes oportunidades para otras. Un enfoque activo y pragmático, que acepte un perfil de intensidad de carbono algo más elevado, centrado en la inversión, en lugar de únicamente en la desinversión, en todos los sectores de materiales climáticos, es un enfoque que mejora las perspectivas de lograr la transición climática y energética.

Tribuna de Tal Lomnitzer, gestor de carteras de Janus Henderson.

El grupo de inversión inmobiliaria Stoneweg ha llegado a un acuerdo vinculante con Cromwell Property Group (Cromwell) para adquirir la plataforma europea de gestión de fondos de Cromwell y las coinversiones asociadas, que suman un total de 3.900 millones de euros de activos inmobiliarios bajo gestión, por una contraprestación total de 280 millones de euros, Según matizan desde la compañía, la operación aún está sujeta a ajustes de cierre y aprobaciones regulatorias.

Desde la firma indica que, según los términos de la operación, Stoneweg adquiere las siguientes participaciones de Cromwell: el 100% de Cromwell Europe Limited; el 27,8% de CEREIT, un fondo de inversión inmobiliaria cotizado en Singapur con una cartera de 2.200 millones de euros; el 100% del gestor de CEREIT, con sede en Singapur; y el 50% del Cromwell Urban Italy Logistics Fund.

Se estima que, en total, tras combinar los fondos y los diferentes mandatos que tiene adjudicados, la plataforma europea de Cromwell comprenderá más de 160 activos y 1.600 inquilinos, con 14 oficinas locales en 12 países europeos. “La operación de transformación se basará en los puntos fuertes y la sólida trayectoria tanto de Stoneweg como de Cromwell Europe para crear un negocio inmobiliario líder en Europa, con relaciones de capital y ofertas de productos diversas y sustanciales”, destacan los protagonistas de esta adquisición.

Dirigida por los cofundadores de Stoneweg, Jaume Sabater, actual CEO, y Joaquín Castellvi, director de Adquisiciones, y el fundador de Icona, Max-Hervé George, accionista estratégico de Stoneweg, la plataforma combinada seguirá operando como Stoneweg. Además, el grupo ampliado gestionará activos por valor de unos 8.000 millones de euros, aportando su experiencia en inversión en capital y deuda y en desarrollo en los sectores residencial, industrial ligero, logístico, hotelero, de oficinas, cultural y de ocio en 15 países europeos.

Stoneweg gestiona actualmente unos 4.000 millones de euros en activos y emplea a más de 140 profesionales en siete oficinas de Europa y Estados Unidos. Desde su creación en 2015, ha realizado más de 375 operaciones por un valor aproximado de 6.200 millones de euros. En los últimos años ha diversificado aún más su oferta a los clientes con el lanzamiento de Stoneweg Hospitality en 2021 y su plataforma Places & Experiences en 2023.

Principales valoraciones

A raíz de este anuncio, Jaume Sabater, fundador y consejero delegado de Stoneweg, ha declarado: “Esta operación histórica crea de inmediato una plataforma paneuropea de gestión de activos inmobiliarios de gran escala y continúa nuestra sólida trayectoria de transacciones exitosas para ofrecer valor a nuestros inversores. Aúna con éxito dos negocios altamente complementarios con una convicción compartida en los convincentes factores estructurales, demográficos y tecnológicos que sustentan determinadas clases de activos inmobiliarios en Europa. Aprovechando la profunda experiencia operativa en inversión y desarrollo inmobiliario de las respectivas empresas, la operación establece a Stoneweg en todas las principales zonas geográficas de Europa, lo que nos permite acelerar nuestras ambiciones de cuota de mercado y seguir adelante con nuestras convicciones en lo que es un punto convincente en el ciclo”.

Según ha afirmado Sabater, están entusiasmados con el potencial del grupo ampliado y esperan integrar el equipo de Cromwell European en la organización actual de Stoneweg, creando una ventanilla única para los inversores institucionales y de capital privado. «La incorporación del gestor del Cromwell European REIT, que cotiza en Singapur, amplía nuestro alcance a Asia y a aquellos inversores que buscan exposición a activos inmobiliarios sostenibles y de alta calidad en toda Europa. Con nuestra coinversión en Cromwell European REIT, esperamos asumir nuestro nuevo papel como patrocinador, trabajando estrechamente con el Consejo, el Gestor, los partícipes y los bancos de relación clave para garantizar la continuidad de las operaciones y perseguir el crecimiento juntos», ha añadido.

Por su parte, Max-Hervé George, fundador y consejero delegado de Icona Capital, ha añadido: “Icona se unió a Stoneweg como accionista estratégico e inversor en 2022, con el claro objetivo de hacer crecer el negocio hasta convertirlo en un actor inmobiliario líder a nivel mundial. En este contexto, Icona está muy satisfecha de haber participado en esta importante transacción, que proporciona la plataforma para que Stoneweg e Icona alcancen su objetivo, fortaleciendo tanto su presencia en el mercado como su asociación”.

Jonathan Callaghan, consejero delegado de Cromwell Property Group, también ha querido valorar esta operación y sobre ella ha comentado: “Creo firmemente que Stoneweg es una excelente combinación con muy poco solapamiento en términos de enfoque geográfico y de clase de activos, y aprovecho esta oportunidad para dar las gracias a todo el personal que ha participado en este ejercicio, especialmente a los que se incorporan a Stoneweg como parte de esta transacción”.

Desde la firma matizan que la operación está sujeta a las condiciones de cierre y ajustes habituales, incluida la aprobación de la Autoridad Monetaria de Singapur y la Comisión de Vigilancia del Sector Financiero de Luxemburgo, así como a los consentimientos o exenciones de cambio de control de la deuda. Se espera que la operación se complete en los próximos meses.

Francisco Pérez García, director de investigación y fundador del Instituto Valenciano de Investigaciones Económicas (Ivie) y catedrático de la Universitat de València, ha recogido el Premio de Economía Emilio Ontiveros, otorgado por la Fundación Afi Emilio Ontiveros. Se trata de un galardón que reconoce a profesionales en activo que encarnen los valores que representaba Emilio Ontiveros.

El jurado ha destacado del premiado su contribución a la innovación, divulgación y transferencia de conocimiento en materias relevantes para la sociedad como la productividad, la financiación pública y la distribución de la renta y la riqueza, aportando recomendaciones desde el rigor técnico.

Fundación Afi Emilio Ontiveros ha realizado la entrega del premio en el Colegio Oficial de Arquitectos de Madrid (COAM). Ángel Berges, presidente de la Fundación Afi Emilio Ontiveros, y Adriana Scozzafava, directora general de la misma, han intervenido en el acto.

Ángel Berges ha querido agradecer la presencia de todos los asistentes, voluntarios, jurado y todas las personas que forman parte de Fundación Afi Emilio Ontiveros. «Este acto es tremendamente emotivo y el más importante de la Fundación a lo largo del año. Hoy es más importante porque este año se cumplen 25 años desde su creación».

«Hoy es un día de celebración. Un día para recordar los compromisos que nos unieron el año pasado… Y que yo resumiría en un único compromiso: el de dejar a las siguientes generaciones un mundo mejor que el que nos legaron a nosotros», ha recordado Adriana Scozzafava, directora de la Fundación Afi Emilio Ontiveros.

Este año, hemos contado con Rebeca Gimeno, economista y periodista de Noticias Cuatro, como maestra de ceremonias del acto. «Las aportaciones de Paco al mundo económico han sido innumerables. Ha ayudado a entender el crecimiento económico de nuestro país y ha codirigido la base de datos sobre inversión y stock de capital en España y sus provincias», destacaba del premiado Rebeca Gimeno.

Francisco ha clausurado el acto tras recibir el galardón. «Este premio es muy especial para mí por dos motivos. En primer lugar, porque lleva el nombre de Emilio Ontiveros, una persona a la que apreciaba y admiraba mucho, y, en segundo lugar, porque ha sido concebido para reconocer el valor de la combinación entre generación de conocimiento y transmisión del mismo a la sociedad, mediante la formación y la divulgación, que el profesor Ontiveros encarnaba tan bien. Yo también pienso que el valor de nuestra contribución profesional se enriquece cuando se une el conocimiento profundo de la economía y las finanzas con el compromiso con la formación de especialistas y el esfuerzo por comunicar los resultados a la sociedad para que puedan ser aprovechados productivamente».

El acto de entrega ha sido emitido en streaming. Ha contado con la presencia de figuras reconocidas como Alejandra Kindelán, presidenta de la AEB; Carmen Becerril, presidenta de OMEL; y Joaquín Estefanía, periodista de El País. A esta entrega tampoco ha querido faltar Sara de la Rica, directora de ISEAK y ganadora de la primera edición del Premio de Economía Emilio Ontiveros.

La Fundación Afi Emilio Ontiveros convocó la primera edición del Premio de Economía Emilio Ontiveros en 2023, con el objetivo de potenciar, promover y reconocer a profesionales cuya trayectoria refleje los valores característicos de Emilio Ontiveros: conocimiento profundo de la economía y las finanzas, compromiso con la divulgación y formación, capacidad de comunicación y espíritu emprendedor. El premio se otorga anualmente y las candidaturas pueden ser presentadas por nominación de un tercero o de manera directa por los interesados.

El jurado de este Premio está formado por Ángel Berges, presidente de la Fundación Afi Emilio Ontiveros, Margarita Delgado, subgobernadora del Banco de España, Montserrat Martínez, vicepresidenta de la CNMV, Vicente Salas, en representación del mundo académico, Francisco Ros, en representación del mundo empresarial, y Montserrat Domínguez, en representación de los medios de comunicación.

El Consejo de Administración de Bankinter ha tomado la decisión de integrar EVO Banco en la estructura de Bankinter, con el propósito de aprovechar al máximo las sinergias entre ambas entidades y potenciar así la transformación digital del Grupo.

Bankinter pone en marcha, de esta forma, un proceso que prevé culminar, una vez obtenidas las pertinentes autorizaciones regulatorias, en torno al primer semestre de 2025 con la plena integración de los clientes, del negocio y de los empleados de EVO Banco bajo su estructura.

Con la integración de la filial, los clientes de EVO seguirán operando de un modo 100% digital, pero se beneficiarán, además, de todas las capacidades del Grupo Bankinter, de su amplia gama de productos y servicios financieros y de un servicio omnicanal de máxima calidad. Por su parte, los clientes de Bankinter tendrán acceso a nuevas funcionalidades y a cuantas innovaciones digitales se desarrollen en el futuro. Con esta integración, Bankinter potencia su propuesta de valor digital, que se convierte en una parte fundamental de su modelo de distribución.

Por su parte, los empleados de EVO Banco se incorporarán al Grupo Bankinter, desde donde seguirán desarrollando productos y servicios digitales innovadores que potencien el liderazgo digital de Bankinter en todas sus líneas de negocio y en todas las geografías en las que opera: España, Portugal Irlanda y Luxemburgo.

Esta iniciativa forma parte del plan de crecimiento que ha puesto en marcha recientemente la nueva consejera delegada, Gloria Ortiz, y cuyo principal objetivo es seguir mejorando la rentabilidad y la eficiencia del Grupo, y maximizando el valor entregado a los accionistas.

Adquisión en 2019, junto a la financiera irlandesa Avant Money

Bankinter adquirió EVO Banco en 2019 con el objetivo de convertirlo en el laboratorio digital del Grupo, desde el que lanzar nuevos productos y servicios con un concepto más disruptivo y anticipándose a lo que será la banca del futuro. Cinco años después de la adquisición, los objetivos se han cumplido completamente.

En el momento de su adquisición, que se realizó conjuntamente con la financiera irlandesa Avant Money, Bankinter comunicó que la compra era clave porque suponía un empuje notable a su estrategia digital. En ese sentido, la entidad declaró que se trataba de una marca muy reconocida en el mercado que permitiría ampliar la base de clientes del banco y explorar nuevas vertientes del negocio financiero, complementarias a las de Bankinter, desde un enfoque innovador, enteramente digital y diseñado para gestionar grandes volúmenes a unos costes más reducidos.

Transcurridos cinco años desde la adquisición, EVO Banco ha alcanzado el break even de su actividad y demostrado su capacidad para crear una propuesta de valor de negocio digital rentable. Por eso, considera ahora que ha llegado el momento de que EVO se impulse como motor de innovación y se convierta en una parte integral de la propuesta de valor de banco para todos sus clientes digitales bajo una misma estructura.

Bankinter prevé culminar la integración previsiblemente en el primer semestre de 2025, e irá informando oportunamente a sus clientes sobre los detalles del proceso.