Utmost Group ha recibido las aprobaciones regulatorias necesarias para completar la adquisición de Lombard International Assurance Holdings Sarl (Lombard International). Según explican desde la compañía, se espera que la adquisición se complete el 30 de diciembre de 2024.

Tras su finalización, Lombard International pasará a formar parte de Utmost International, la división internacional de seguros de vida del Grupo Utmost. Según indican, esta adquisición une a dos grandes negocios de soluciones patrimoniales basadas en seguros, fortaleciendo la posición de Utmost en mercados clave europeos y proporcionando una sólida plataforma para atender las necesidades financieras a largo plazo de sus clientes.

A raíz de esta operación, Paul Thompson, CEO de Utmost Group, ha declarado: “Estoy encantado de que estemos en posición de completar esta adquisición transformadora, que representa un hito estratégico importante para el Grupo. Esta operación mejora nuestra presencia geográfica, nuestra oferta a clientes y nuestro conocimiento de los mercados locales, fortaleciendo la plataforma con la que ejecutaremos nuestra estrategia”.

Según ha explicado Thompson, “tenemos las ambiciones estratégicas audaces para nuestro negocio, y estoy seguro de que estamos bien posicionados para atender las necesidades financieras a largo plazo de nuestros clientes y generar valor a largo plazo para nuestro equipo y accionistas. Estoy entusiasmado con las perspectivas futuras y espero dar la bienvenida a los empleados, clientes y socios de Lombard International al Grupo Utmost”.

Desde la firma explican que la adquisición fortalecerá la oferta para los clientes del Grupo, combinando las relaciones existentes con socios de distribución y las carteras de productos complementarias. Al 30 de junio de 2024, sobre una base combinada, Utmost International habría gestionado más de 100.000 millones de libras en activos bajo administración y aproximadamente 210.000 pólizas.

Además, tras la operación, Utmost comenzará la integración de Lombard International en Utmost. Lombard International continuará operando desde Luxemburgo con su cartera de productos actual. Estos productos se distribuirán bajo la marca Utmost a través de una fuerza de ventas global combinada, en paralelo con los productos existentes de Utmost, manteniendo los modelos de distribución actuales del grupo combinado.

Por último indica que Utmost continuará operando con disciplina financiera, manteniendo la resiliencia y flexibilidad de su balance, al tiempo que seguirá enfocada en el crecimiento y la eficiencia operativa. “Fitch Ratings ha confirmado una calificación IFS esperada de ‘A+’ para Lombard International, sujeta a la finalización de la adquisición. Esta calificación está alineada con las demás entidades aseguradoras calificadas del Grupo Utmost”, destacan.

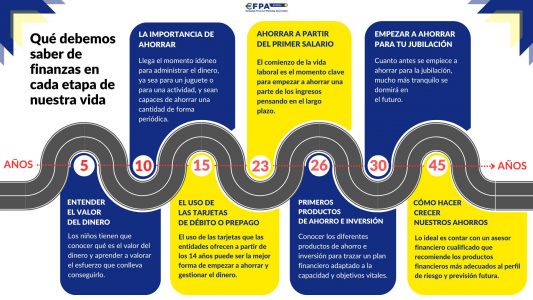

A lo largo de la vida, se atraviesan distintas etapas que plantean desafíos financieros específicos y requieren conocimientos adecuados para manejarlos. El departamento de Educación Financiera de EFPA España ha elaborado un documento con algunas claves para aprender a ahorrar en las diferentes etapas de la vida y qué conocimientos financieros debería adquirir y saber manejar una persona en cada momento.

A los 5 años: el valor del dinero

Los niños, desde bien pequeños, tienen que saber cuál es el valor de todos los bienes que adquieren y aprender a valorar el esfuerzo que conlleva conseguirlos. Por eso es importante que conozcan la existencia y el valor del dinero. Para lograr este objetivo, lo ideal es darles una pequeña paga semanal o mensual, para que sepan distribuir el dinero de su hucha y se den cuenta de que no es ilimitado. Los juegos son la manera más idónea de empezar a ahorrar y entender el valor del dinero.

A los 10 años: la importancia de ahorrar

Del mismo modo que las personas adultas deben hacer un esfuerzo para conocer todas las herramientas a su disposición para ahorrar e invertir de la mejor forma, también deben aprender a trasladar esa idea a los más pequeños. Esa edad puede ser un momento idóneo para que los niños empiecen a administrar el dinero disponible, en base a sus intereses y necesidades particulares, ya sea para la compra de un juguete o para una actividad que les guste, y sean capaces de ahorrar una cantidad de forma periódica.

Además, conviene fomentar el esfuerzo ahorrador de los pequeños con alguna recompensa, así como promover la solidaridad, por ejemplo, donando parte de sus ahorros a una causa benéfica.

15 años: el uso de tarjetas de débito o prepago

En el caso de los adolescentes, la idea es que entiendan que determinadas compras, como pueden ser unas zapatillas de marca o un videojuego, no suponen una necesidad básica y que, por ello, tendrán que aprender a ahorrar una parte de su paga para lograr este fin.

La mayoría de las entidades bancarias cuenta con productos específicos enfocados a los menores de edad, tarjetas de débito o de prepago que se suelen poder contratar a partir de los 14 años. El uso de estas tarjetas, en las que se puede establecer un límite máximo para que no se pueda retirar una cantidad superior a la fijada, puede ser la mejor forma de empezar a entender la importancia de ahorrar y gestionar el dinero, de forma práctica.

23 años: ahorrar a partir del primer salario

En la mayoría de los casos, los jóvenes que terminan sus estudios siguen dependiendo económicamente de sus padres de alguna u otra forma. Es justo cuando comienza la vida laboral de una persona cuando es un buen momento para empezar a ahorrar una parte de los ingresos pensando en el largo plazo. Además, es un momento idóneo para elaborar presupuestos que reflejen los ingresos recurrentes, los gastos fijos y un remanente para imprevistos, que permita seguir un plan en el que no se gaste más de lo que se ingresa.

26 años: familiarizarse con productos de ahorro e inversión

Así como a los 14 años se puede comenzar a utilizar una tarjeta de débito en España, llega un momento en el que resulta fundamental conocer el funcionamiento de los diferentes productos de ahorro e inversión para trazar un plan financiero adaptado a su capacidad adquisitiva, horizonte temporal, objetivos vitales o situación familiar.

30 años: el momento de empezar a ahorrar para la jubilación

Cuanto antes empecemos a ahorrar para la jubilación, mucho más tranquilos dormiremos en el futuro. Resulta fundamental ir ahorrando una pequeña cantidad lo antes posible para aprovechar las ventajas del interés compuesto, aquel que se va sumando al capital inicial y sobre el que se van generando nuevos intereses.

Tenemos a nuestra disposición numerosas opciones de inversión y ahorro con este fin. Por eso, debemos analizar detenidamente todas ellas, confiando en los consejos y la orientación que los profesionales del asesoramiento financiero pueden brindarnos atendiendo a nuestras metas y necesidades.

Haya que plantearse el ahorro para la jubilación como un ahorro sistemático en formato ‘hormiguita’, que permita acumular un capital final suficiente para constituir una renta que complemente la pensión pública.

45 años: cómo hacer crecer nuestros ahorros con la ayuda del asesoramiento financiero

Hacia la mitad de nuestra vida, se debe valorar la cantidad de ahorro con la que se cuenta y evaluar qué vehículos de inversión se adaptan más a las necesidades, teniendo en cuenta que, en condiciones normales, la capacidad adquisitiva habrá mejorado, pero también que se trata de un momento en el que se afrontan elevados gastos (hipoteca, estudios y manutención de los hijos…).

En la mitad de la vida de una persona, lo idóneo es contar con un asesor financiero cualificado para que recomiende qué productos financieros pueden encajar más con el perfil de riesgo, con una previsión de futuro, y también con un profesional que ayude a afrontar otras responsabilidades como la declaración de la Renta y patrimonio, o eventualidades como recibir una herencia o afrontar una inversión elevada para emprender un negocio, por ejemplo.

Aunque todavía no ha terminado 2024, Flossbach von Storch hace balance y recuerda que, a pesar de cierta volatilidad, los mercados han sido benignos para los inversores. Las bolsas arrojan un resultado mucho más positivo que lo anticipado, al menos a nivel de índices, porque es cierto que ha habido una gran dispersión. Los mercados de bonos han estado más agitados por la orientación monetaria y, en los últimos días, de las anticipaciones sobre movimientos políticos.

Es difícil anticipar qué va a traer 2025. ¿Qué impacto real tendrá el Trump 2.0? ¿Se conseguirá el aterrizaje suave o, incluso, el no aterrizaje? ¿Cómo evolucionará la geopolítica? ¿Recuperarán terreno China y Europa?

Muchas preguntas que, desde Flossbach von Storch intentarán responder a lo largo de su ronda de conferencias de principios de año. Una ronda que abarcará ciudades como Valencia, Alicante, Sevilla, Málaga, Zaragoza, Pamplona, Bilbao, Vigo, A Coruña, Valladolid y Oviedo.

Los horarios y fechas de las conferencias son los siguientes:

15 de enero (9:30h – 11:00h), Only You Hotel, Valencia

16 de enero (9:30h – 11:00h), Meliá, Alicante

21 de enero (13:30h – 15:30h), Hotel Alfonso XIII, Sevilla

22 de enero (13:30h – 15:30h), Castillo de Santa Catalina, Málaga

28 de enero (9:30h – 11:00h), NH Collection, Zaragoza

29 de enero (9:30h – 11:00h), Hotel Tres Reyes, Pamplona

30 de enero (9:30h – 11:00h), Hotel Carlton, Bilbao

5 de febrero (9:30h – 11:00h), NH Collection, Vigo

6 de febrero (9:30h – 11:00h), NH Finisterre, A Coruña

11 de febrero (9:30h – 11:00h), Hotel Gareus, Valladolid

19 de febrero (9:30h – 11:00h), Hotel de la Reconquista, Oviedo

La gestora de fondos española Everwood Capital anuncia la incorporación de Luis Atienza Serna como asesor senior. Con una destacada trayectoria en el sector energético y en la administración pública, Atienza contribuirá de manera significativa a la toma de decisiones estratégicas de la gestora, potenciando su posicionamiento en el ámbito de las energías renovables y el desarrollo sostenible.

Luis Atienza Serna ha desempeñado cargos de alta responsabilidad a lo largo de su carrera en el sector energético: fue miembro de la Comisión de expertos para la transición energética del Gobierno de España en 2017 y 2018; presidente Ejecutivo de Red Eléctrica de España de 2004 a 2012; secretario general de Energía y Minas, miembro del consejo de administración el Instituto Nacional de Hidrocarburos (INH) y miembro del consejo de administración de CLH en 1993 y 1994 y miembro del consejo de administración del EVE (Ente Vasco de la Energía) entre 1987 y 1989. Actualmente es miembro de varios consejos de administración.

La incorporación de Atienza permitirá a Everwood beneficiarse de su profundo conocimiento de los mercados de la energía y su visión estratégica. Su asesoramiento facilitará la identificación de nuevas oportunidades de inversión y el fortalecimiento de la estrategia de crecimiento de la gestora en los nuevos mercados y tecnologías incipientes con gran potencial.

«Es un honor incorporarme como asesor senior a Everwood Capital, una de las gestoras líderes en el sector de las energías renovables y con una visión transversal en las energías sostenibles, desde donde espero contribuir a consolidar la estrategia actual y definir la estrategia de crecimiento futuro dentro de un sector con grandes retos y oportunidades», afirmó Luis Atienza.

Por su parte Alfredo Fernández Agras, socio fundador de Everwood Capital, expresó: «Estamos muy ilusionados con la incorporación de Luis Atienza a nuestro equipo. Su trayectoria y liderazgo en el sector energético aportarán valor a nuestra organización y a nuestros inversores. Con su apoyo, confiamos en acelerar nuestro crecimiento en sectores emergentes y consolidarnos todavía más, como un actor de referencia en la inversión en energías sostenibles».

Adicionalmente, durante el pasado mes de noviembre, Everwood Capital ha alcanzado nuevos hitos que permiten avanzar en la ejecución de la cartera de proyectos. Por un lado, ha asegurado una financiación sin recurso por 51 millones de euros con Banco Santander y el Banco Europeo de Inversiones (BEI) para la construcción de tres plantas solares fotovoltaicas que suman un total de 150 MW, ubicadas en el municipio de Carmona, Sevilla. Asimismo, ha firmado la novación de un acuerdo de financiación para la construcción de dos plantas fotovoltaicas con una capacidad combinada de 210 MW en Dos Hermanas, Sevilla. Esta segunda financiación sin recurso consiste en un préstamo sindicado por 70 millones de euros liderado por Banco Sabadell, con la participación del Instituto de Crédito Oficial (ICO) y de Banco Cooperativo.

Todas estas operaciones refuerzan la estrategia de Everwood de consolidar su cartera de activos renovables, logrando hitos significativos tanto en su Fondo IV como en el Fondo V. Actualmente, Everwood gestiona a través de ambos fondos una cartera de aproximadamente 1 GW de proyectos de los que 535 MW ya están en construcción y en el resto se estima iniciar la construcción en los próximos meses, avanzando para estos últimos en paralelo la obtención de financiaciones y contratación de los servicios de EPC. Asimismo, El Fondo V de Everwood tiene capacidad para invertir en proyectos adicionales, que espera completar durante 2025.

Asimismo, Everwood, junto a Beka Credit, está asesorando un nuevo fondo de deuda (Alameda Energy Fund) para financiar proyectos renovables de pequeño y mediano tamaño en España, con un objetivo de 300 millones de euros. Dos importantes inversores institucionales han comprometido cerca de 280 millones y el resto se obtendrá de Everwood, Beka y otros inversores en un futuro próximo.

En los próximos días tendrá lugar el lanzamiento del curso MOOC Spainsif sobre ‘ESG Narrative in Private Equity’ en colaboración con AltamarCAM y con el apoyo académico de UNED-FinRes. El curso se desarrolla en inglés, es totalmente gratuito y se impartirá de forma 100% online y asíncrona, para mejor compatibilidad con las agendas de los alumnos.

Además, Spainsif expedirá un certificado a aquellos alumnos que finalicen el curso y se podrán obtener 1,5 horas de formación para la recertificación EIA, EIP, EFA Y EFP de EFPA España.

La formación es impartida por expertos representantes de entidades como AltamarCAM, Fonditel, Vidacaixa, UNED, Afi, CCOO, PRI y finReg360.

A lo largo de varios módulos, se tratarán en temas clave como las características principales y sostenibilidad en los mercados privados, la incorporación de criterios ESG en el proceso de inversión, medición del impacto, divulgación y transparencia en el capital privado y casos de estudio específicos.

Puede registrarse en el curso a través del siguiente enlace.

Talenta SGIIC lanza un nuevo vehículo de inversión: MasterSpain Private Equity, una sociedad de capital riesgo (SCR) autorizada recientemente por la CNMV y que se especializará en la inversión en fondos de private equity españoles. El objetivo es invertir en entre seis y 10 fondos durante los próximos tres años, con foco en growth y buyouts.

Pedro Domenech, socio de Atlantic Pacific Capital, con una amplia experiencia en la inversión en fondos internacionales, será el asesor de esta nueva SCR, de la que también es inversor. Junto a él, estarán al frente de este fondo Jordi Jofre, presidente de Talenta, y Margot Abellán, responsable del área de asesoramiento patrimonial e Inversiones alternativas de Talenta.

“Es un fondo de fondos muy concentrado en gestoras españolas muy rodadas y sostenibles”, explica el presidente de Talenta, Jordi Jofre, que destaca que este nuevo vehículo es “pionero en el mercado” por su foco en gestoras españolas.

En la actualidad, Talenta gestiona 1.567 millones de euros, la mayor cifra desde la fundación de la compañía. Además, este año logrará cerrarlo con una facturación récord de 6 millones de euros y finalizará el 2024 con 21 entidades reguladas.

Foto cedidaRubén Nieto, Managing Director de Allfunds Blockchain.

La firma global de gestión de inversiones en mercados privados Hamilton Lane ha anunciado su asociación con Allfunds Blockchain, el brazo de innovación digital de Allfunds, con el objetivo de ampliar el acceso a los mercados privados para inversores en toda Europa.

Las empresas tienen la intención de ampliar el acceso a ciertos fondos de Hamilton Lane ofreciendo versiones tokenizadas a través de la plataforma Allfunds Blockchain. En colaboración con Apex Group, que actuará como agente de transferencias, esta asociación refleja un compromiso compartido con la optimización de las operaciones de fondos y el incremento del acceso de los inversores a oportunidades de rendimiento dentro de los mercados privados.

Según explican, los activos digitales, y específicamente la tokenización mediante blockchain, ofrecen numerosos beneficios y han experimentado una adopción creciente a medida que aumenta la conciencia sobre su potencial. En su experiencia, la tecnología proporciona ventajas clave frente a las estructuras más tradicionales para invertir en mercados privados, como mayor flexibilidad y opciones para los inversores, mejora de la eficiencia mediante herramientas como la fraccionalización y simplificación de la administración para aumentar la transparencia.

La colaboración entre Hamilton Lane, Allfunds Blockchain y Apex Group está destinada a sentar las bases para ofrecer soluciones en mercados privados a una gama más amplia de inversores en mercados clave como España, Italia y otras regiones de Europa.

“En Hamilton Lane estamos firmemente enfocados en utilizar la tecnología para ampliar el acceso a los mercados privados, y esta asociación es otro paso importante en esa dirección. Junto con AllFunds Blockchain, buscamos aliviar algunas de las barreras de entrada para los inversores que desean acceder a los históricamente sólidos rendimientos que pueden ofrecer los mercados privados, proporcionando más transparencia, operaciones fluidas y una solución que creemos que es más económica, mejor y más rápida”, señala Victor Jung, director de Activos Digitales de Hamilton Lane.

Por su parte, Rubén Nieto, director general de Allfunds Blockchain, explica: “Estamos encantados de asociarnos con Hamilton Lane y Apex Group en este emocionante proyecto. La experiencia de Hamilton Lane en mercados privados y su enfoque pionero hacia la tokenización se alinean perfectamente con el compromiso de Allfunds Blockchain de avanzar en la digitalización de la industria de fondos. Esta colaboración subraya nuestra dedicación compartida a ofrecer eficiencias y mejorar los servicios para los inversores”.

“Felicitaciones a Hamilton Lane y Allfunds Blockchain por ayudar a eliminar los obstáculos que enfrentan las entidades reguladas que desean participar en el ecosistema de clases de acciones digitales y fondos tokenizados. Apex Group sigue cumpliendo su objetivo de aumentar el acceso a las estrategias de fondos gestionados por nuestros clientes dentro de las estructuras de cuentas digitales. También continuaremos mejorando nuestro modelo operativo para la distribución de fondos de activos tradicionales y alternativos utilizando una plataforma blockchain para optimizar los procesos de suscripción, administración y agencia de transferencias”, añade Bruce Jackson, CFA, jefe de Fondos y Negocios de Activos Digitales en Apex Group.

El Banco Central Europeo (BCE) celebra mañana su última reunión del año con todas las expectativas puestas en que anuncie un nuevo recorte de tipos. De hecho, los expertos explican que los malos datos de los índices PMI publicados la semana pasada han reavivado las especulaciones de que el BCE responderá con un recorte de 50 puntos básicos, aunque la mayoría de las firmas de inversión se inclinan por 25 puntos básicos.

“En la zona euro, los últimos datos de actividad económica han sido desalentadores. El índice de gestores de compras (PMI) de noviembre sugiere que el impulso del crecimiento a finales de año puede estar perdiendo fuerza, con una caída del índice compuesto de 50 a 48,1, marcando su primer retroceso por debajo de 50 desde principios de año. Este dato refleja contracción económica y puede estar ligado a la cautela empresarial, el débil gasto de los consumidores, el endurecimiento fiscal por parte de varios gobiernos europeos y las expectativas de nuevos aumentos arancelarios de Trump”, afirma Sean Shepley, economista senior de Allianz Global Investors.

Para los expertos de Banca March, hay más cosas a tener en cuenta. “Ante una economía germana que no logra despegar y una Francia sumergida en el caos político, la balanza se inclina a favor de que el BCE lleve a cabo su cuarta bajada en el año, llevando el tipo de depósito a niveles del 3%. Más aún, la entidad publicará sus nuevas previsiones de crecimiento e inflación para los próximos años”, señalan.

Recordemos que en septiembre, el Banco Central Europeo (BCE) recortó el tipo de la facilidad de depósito en otros 25 puntos básicos, tras un primer recorte unos meses antes. La presidenta de la entidad, Christine Lagarde, insistió en que los recortes futuros seguirían dependiendo de los datos. Además, el BCE revisó ligeramente al alza (0,1%) la inflación subyacente para 2024 y 2025 al 2,9% y el 2,3% respectivamente, ante la persistente inflación del sector servicios, y a la baja las expectativas de crecimiento. Ahora, la previsión de inflación subyacente a más largo plazo se mantuvo sin cambios en el 2%.

En opinión de Flavio Carpenzano, Investment Director de Capital Group, las condiciones del mercado laboral comienzan a mostrar ciertos indicios de ralentización, aunque se mantienen en niveles restrictivos en términos históricos. «Aunque el carácter persistente de la inflación subyacente podría retrasar el último tramo del proceso desinflacionista, la trayectoria de flexibilización de la política monetaria podría depender de la importancia que otorguen sus responsables políticos a los riesgos a la baja para el crecimiento, frente al ritmo y la progresión de las presiones salariales y la inflación de los servicios», explica Carpenzano.

Entre los 25 y 50 puntos básicos

En este sentido, uno de los debates de cara a la reunión de mañana del BCE es si la institución monetaria verá necesario hacer un recorte de 50 puntos básicos o de 25. Desde Ebury, fintech global especializada en pagos internacionales e intercambio de divisas, consideran que “los mercados de tipos de interés ya dan un 50% de probabilidades de que se produzca un recorte de este tipo, que en realidad prevén 5 recortes de 25 puntos básicos distribuidos en las tres próximas reuniones”.

Según explican sus expertos, habrá que esperar a ver la cifra de inflación de esta semana, que será el único dato real relevante que tendremos durante un tiempo. “Los salarios de la Eurozona en el tercer trimestre han crecido más rápido de lo previsto, por lo que hay margen para una sorpresa al alza en la inflación que es lo último que necesita ver el BCE en medio de la debilidad económica”, afirman.

Ulrike Kastens, economista para Europa de DWS, reconoce que el BCE continuará con su política de bajada de tasas de interés y probablemente recorte la tasa de depósito en 25 puntos básicos adicionales. “Aunque las perspectivas económicas se han deteriorado y la inflación ha sido algo mejor de lo esperado, no creemos que esto justifique la urgencia de un recorte mayor”, afirma.

Una visión que también comparte David Kohl, economista jefe de Julius Baer: “Creemos que existe una barrera considerable para que el BCE reduzca las tasas en 50 puntos básicos en una sola reunión. En cambio, esperamos que reduzca las tasas en 25 puntos básicos en cada una de sus próximas seis reuniones”. Y también desde abrdn: «Creemos que la incertidumbre comercial acentuará la urgencia del BCE por volver a situar los tipos en territorio neutral. Esperamos que el BCE siga aplicando recortes de 25 puntos básicos en cada reunión hasta abril del año que viene, situando el tipo de depósito en el 2,25%, antes de volver a recortarlo a finales de año hasta alcanzar un tipo terminal del 2,0%».

No obstante, el experto de DWS recuerda que es probable que la comunicación del BCE se mantenga sin cambios por el momento. “Es poco probable que haya un compromiso previo con más recortes de tasas, ya que la incertidumbre política y económica sigue siendo demasiado alta. Esto significa que el BCE seguirá siendo dependiente de los datos y continuará tomando decisiones reunión por reunión”, reconoce.

Cuestión de velocidad

Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, no hay duda de que mañana se anunciará un recorte d 25 puntos básicos, pero considera que lo relevante será la velocidad que tome el BCE en 2025. «Aunque los datos recientes de actividad no descartan un recorte de 50 puntos básicos en la reunión de diciembre ni una retirada más rápida de la postura restrictiva de la política monetaria, los comentarios recientes de algunos responsables del BCE han mostrado disparidad respecto al camino a seguir. Isabel Schnabel, miembro del comité ejecutivo, ha abogado por una orientación más progresiva, argumentando que la trayectoria hacia una inflación del 2% siga siendo compleja en 2025 y que el impacto de los anteriores ajustes del BCE se está disipando rápidamente», apunta Krautzberger.

En su opinión, no todo son malas noticias para la región en 2025. Las condiciones financieras están mejorando, impulsadas por las expectativas de recorte de tipos del BCE y un euro más débil. «La encuesta de préstamos bancarios más reciente del BCE también mostró una mejora en la demanda de crédito en la región, mientras que la posible reforma del freno de deuda en Alemania en 2025 podría proporcionar al gobierno alemán cierto margen fiscal para abordar los desafíos estructurales y cíclicos de su economía», añade el CIO de Allianz GI.

En este sentido Eoin Walsh, socio de Gestión de Carteras de TwentyFour AM (boutique de Vontobel), cree que el BCE podrá recortar los tipos de forma más agresiva que otros bancos centrales; nuestra hipótesis de base es de unos recortes de entre 100 y 125 pb en 2025, con una posibilidad remota de más. «En apoyo de esta opinión, vemos que la inflación subyacente caerá hasta el objetivo del 2% del BCE hacia finales del próximo año, y se espera que los precios de la energía se mantengan estables. La inflación salarial también debería seguir bajando desde los máximos de los últimos años, pero con un fuerte crecimiento de los salarios reales que apoye al consumidor. Teniendo en cuenta nuestra previsión de un crecimiento lento pero que mejora, una Europa central débil y el estancamiento político en Francia, creemos que el BCE se inclina hacia el lado pesimista y puede permitirse ser más acomodaticio», explica Walsh.

“Se prevé que el BCE mantenga su enfoque gradual de flexibilización monetaria, aplicando recortes de 25 puntos básicos en cada reunión hasta que los tipos caigan por debajo del 2%. Aunque las decisiones políticas seguirán dependiendo de los datos, el deterioro de los indicadores económicos, en particular la atonía del crecimiento europeo, apoyan la persistencia de esta política de relajación. A pesar de las actuales turbulencias políticas en Francia y Alemania, es poco probable que el BCE se desvíe de su rumbo. Se prevé que la inflación se mantenga por debajo del objetivo hasta 2026 y que los tipos se acerquen al 1% a finales de 2025”, añade David Zahn, Head of European Fixed Income de Franklin Templeton.

Desde Bank of America coinciden en que no habrá recortes superiores a los 25 puntos básicos, pero sí ven probable que se modifique la formulación de la senda a partir de aquí para los tipos de interés oficiales. «Esperamos una señal de que el nivel de restricción seguirá reduciéndose en futuras reuniones sin comprometerse de antemano a una senda concreta o a recortes consecutivos y haciendo hincapié en que las decisiones dependerán de los datos y se tomarán reunión por reunión. Aunque no esperamos orientaciones sobre el nivel de los tipos neutrales, esperamos que Lagarde reconozca durante la conferencia de prensa que, en primer lugar, puede que no sea necesario ralentizar el ritmo de los recortes a medida que nos acercamos al nivel neutral y, en segundo lugar, puede que finalmente sea necesario situar los tipos de interés oficiales por debajo del nivel neutral si las perspectivas siguen siendo decepcionantes”, señala el equipo liderado por Rubén Segura Cayuela, economista jefe de Bank of America para Europa.

Nuevas proyecciones

Dando por hecho un nuevo recorte, los expertos destacan que el interés del mercado probablemente se centrará en las nuevas proyecciones hasta 2027. “El deterioro en los indicadores de confianza podría llevar a una revisión a la baja de las proyecciones del PIB, especialmente para 2025 y 2026. Esto también debería reflejarse en las proyecciones de inflación. Esperamos que el objetivo de inflación del 2% se alcance entre 2025 y 2027. En nuestra opinión, esto aumenta el margen para una reducción adicional de la tasa de depósito al 2%, el límite inferior de nuestra estimación del rango de la tasa neutral”, afirma Kastens.

Para Martin Wolburg, economista senior en Generali AM, parte de Generali Investments, es probable que el BCE se sitúe ligeramente por debajo de la neutralidad. Según explica, espera que el BCE supere el repunte de la inflación del cuarto trimestre, impulsado en gran medida por los efectos de base de los precios de la energía, por lo que ve que la inflación está retrocediendo y la moderación del crecimiento salarial también empujará a la baja la inflación de los servicios el próximo año. «Esperamos que en las proyecciones macroeconómicas actualizadas del BCE la inflación se sitúe, por primera vez desde el repunte posterior a la pandemia, en línea con el objetivo durante la mayor parte del horizonte de previsión, que finaliza en 2027. La previsión de crecimiento para 2025 (del 1,3%) se revisará a la baja, respaldando una orientación más moderada de la política monetaria. Sin embargo, dada la elevada incertidumbre y la persistente inflación subyacente, esperamos que el BCE mantenga su enfoque gradual, reunión por reunión, y busque recortes continuos y constantes de 25 puntos básicos. Ahora consideramos ligeramente más probable que el tipo terminal se sitúe en el 1,75%, algo por debajo de la banda de tipos neutrales del 2,0% al 2,5%, y que probablemente se alcance en julio», indica Wolburg.

Por su parte, Konstantin Veit, gestor de carteras de PIMCO, cree que las nuevas proyecciones del personal, incluidas las cifras inaugurales de 2027, mostrarán probablemente una inflación en torno al objetivo a partir de mediados de 2025. “Sin embargo, para que la inflación evolucione en línea con las expectativas del BCE y converja de forma duradera hacia el objetivo en 2025, el requisito previo más importante sigue siendo que el crecimiento de los costes laborales unitarios vuelva a niveles compatibles en líneas generales con una inflación del 2%”, matiza Veit.

Teniendo esto en cuenta, Veit explica que dada la incertidumbre en torno al intervalo neutral de la política monetaria y la inflación interna aún demasiado elevada, reflejo en gran medida de las persistentes presiones sobre los precios en el sector de los servicios, es probable que los tipos de interés oficiales sigan descendiendo hacia el nivel neutral de forma gradual.

“El debate en torno a la configuración adecuada del tipo de interés neutral ha comenzado y se espera que cobre impulso en los próximos meses. En general, los precios de mercado nos parecen razonables, pero vemos riesgos adicionales a la baja para el crecimiento tras las elecciones estadounidenses. Un tipo terminal de alrededor del 1,8% para el segundo semestre del próximo año sigue siendo coherente con nuestras estimaciones de un tipo de interés neutral para la zona euro”, argumenta el gestor de PIMCO.

En opinión de Kohl, la eurozona enfrenta ahora múltiples desafíos económicos. “La prolongada contracción de la actividad industrial está empezando a afectar las perspectivas de empleo y los ingresos de los consumidores. Al mismo tiempo, la eurozona lucha contra una significativa pérdida de competitividad internacional en precios, ya que los costos laborales y los precios de fábrica han aumentado más que en otros países durante los últimos tres años. Las políticas fiscales estrictas y la incertidumbre política y comercial agravan estos vientos en contra, haciendo que la postura monetaria restrictiva actual sea tan inadecuada como lo fue la tasa de depósito del -0,5% en marzo de 2022, cuando la inflación en la eurozona era del 7,5% y la tendencia subyacente se estimaba en un 5,4%”, señala desde Julius Baer.

Un fin de año de retos

Por ello, para Kohl el verdadero reto del BCE es enfrentarse y gestionar el estancamiento económico de la zona euro, caracterizada por la pérdida de competitividad en precios, el aumento de la competencia extranjera, políticas fiscales estrictas y una mayor incertidumbre política y comercial.

En su opinión, en este contexto, mantener una postura monetaria restrictiva resulta inapropiado. “Sin embargo, el legado del reciente choque inflacionario genera dudas en la adaptación de la política monetaria a la nueva realidad, dominada por fuerzas desinflacionarias. Este retraso implica que el BCE tendrá que reducir las tasas de interés durante más tiempo y de manera más pronunciada que si simplemente buscara una postura neutral. Hemos revisado nuestra previsión de la tasa de política monetaria a 12 meses, bajándola del 2,25% al 1,75%”, señala Kohl.

Según argumenta, el fracaso del BCE para anticipar el aumento de la inflación en 2021 deja un legado que dificulta su capacidad de adaptarse a la realidad cambiante de hoy. “Esperamos que el BCE reaccione más tarde de lo necesario ante las fuerzas desinflacionarias en desarrollo, lo que lo obligará a reducir la tasa de política monetaria más profundamente y durante más tiempo que si hubiera actuado de manera contundente desde el principio”, argumenta el economista jefe de Julius Baer.

En resumen, François Rimeu, estratega sénior de Crédit Mutuel Asset Management, considera probable que el Banco Central Europeo mantenga los recortes graduales de tipos a pesar de la fragilidad del entorno económico. «Sin embargo, haciéndose eco de los comentarios del economista jefe del BCE, Philip Lane, Christine Lagarde podría indicar en la conferencia de prensa un posible alejamiento de la estrategia dependiente de los datos en el futuro (una vez «finalizado el proceso de desinflación») en favor de un enfoque centrado en la evaluación de los riesgos futuros. Hay pocas expectativas asociadas a esta reunión, aparte de un recorte de tipos de 25 pb. es poco factible que se adopte una postura más acomodaticia que haga bajar los tipos en toda la curva», concluye Rimeu.

En un contexto socioeconómico condicionado por las tensiones geopolíticas, los grandes patrimonios están redefiniendo sus prioridades para asegurar la sostenibilidad de su riqueza, según el “Family Barometer 2024”. Este informe anual, elaborado por Julius Baer, en colaboración con PwC, ha analizado las prioridades y los desafíos de los grandes patrimonios a nivel global. Los temas más importantes del informe incluyen la transferencia intergeneracional de riqueza, la profesionalización de la gestión patrimonial y la estabilidad política y fiscal.

El informe, basado en una encuesta a más de 1.800 expertos financieros, revela que la estabilidad fiscal y política, junto con la educación financiera de las nuevas generaciones, son esenciales para afrontar los desafíos globales. Con una estimación de 19,4 billones de dólares en activos proyectados para cambiar de manos en las próximas décadas, estas familias buscan asegurar una transición fluida y evitar la disolución del patrimonio.

Entre los principales hallazgos del informe, Julius Baer destaca que la fiscalidad y estabilidad política, así como los cambios regulatorios en mercados clave, como Estados Unidos y Europa, son sus principales preocupaciones. Un dato significativo es que más de un 60% de los países ha celebrado elecciones en 2024, lo que podría transformar las reglas tributarias.

Otro de los hallazgos destacados es la transferencia de riqueza ya que la planificación sucesoria es la priorida para las familias a nivel globales. Sin embargo, solo el 6% de los receptores de riqueza está activamente involucrados en decisiones estratégicas, lo que subraya la necesidad de una mayor educación y alineación.

El último de los hallazgos del informe son las inversiones estratégicas. Según el informe, la diversificación geopolítica y la inversión en bienes raíces dominan las estrategias de las familias, especialmente en regiones como Europa y América Latina.

“La profesionalización de las estructuras y la gobernanza es esencial para la sostenibilidad patrimonial. Las familias están reconociendo que la colaboración con asesores especializados y la adopción de tecnologías digitales son indispensables para enfrentar la complejidad actual”, apunta Andreas Raquet, jefe de Plataformas de Planificación Patrimonial en Julius Baer.

En este sentido, el 55% de las familias considera prioritaria la educación financiera para preparar a los herederos. “Es crucial que las familias vean la transferencia de riqueza no solo como un proceso financiero, sino como una oportunidad educativa para ambas generaciones. La transparencia y la comunicación abierta son esenciales para evitar conflictos y garantizar la continuidad del legado familiar”, apunta Marco Sella-Rolando, responsable de Planificación Patrimonial Internacional en Julius Baer.

El Family Barometer 2024 concluye que, en un entorno cada vez más complicado, la colaboración entre generaciones y la asociación con expertos son esenciales para mantener y hacer crecer los patrimonios familiares. «La combinación de experiencia y nuevas perspectivas permite a las familias adaptarse a un panorama global dinámico y garantizar que su legado prospere a largo plazo», sostiene en sus conclusiones.

Tomar decisiones de inversión conscientes, una vez alcanzado el autoconocimiento personal, no es más que el fruto de un proceso que requiere acompañamiento de profesionales. Desde Cobas AM, y con apoyo de su app BrainVestor, es posible dar este importante paso, con un programa que consta de tres o más sesiones individualizadas.

El mentoring es un proceso de acompañamiento personalizado, en el que el mentor da apoyo a un inversor que quiere crecer y mejorar como tal. Hay que tener en cuenta que el mentor no da consejos financieros, sino herramientas para que las utilice a lo largo de su vida inversora. Todo, después de una serie de contactos que desembocan en una relación de confianza entre el inversor y el propio mentor.

El programa de Cobas se centra en el aspecto financiero, pero también en el crecimiento personal del inversor en varios campos:

1.- Educación financiera y acompañamiento personalizado: El mentor ofrece conocimientos financieros adaptados a las necesidades y conocimientos del inversor. También, apoyo emocional y motivacional a la hora de afrontar sus decisiones de inversión.

2.- Ayuda en la toma de decisiones informadas para que puedan llevar a cabo sus inversiones de forma más segura y consciente.

3.- Gestión emocional y reducción del estrés: Un aspecto clave en las inversiones es saber gestionar momentos de estrés y ansiedad asociados a la volatilidad del mercado para tener decisiones lo más racionales posibles.

4.- Planificación a largo plazo: Fundamental para alcanzar los objetivos financieros, independientemente de los vaivenes del mercado.

5.- Adaptación a cambios en el mercado: Los mercados son dinámicos, por lo que hay que ajustar las estrategias de inversión en las situaciones cambiantes que puedan producirse.

6.- Aprendizaje continuo: Con el mentoring, se tiene la posibilidad de adquirir nuevos conocimientos, entender distintas estrategias y mejorar las habilidades de inversión.

En resumen, el mentoring consiste en un enfoque integral que abarca educación, gestión emocional, planificación a largo plazo y apoyo constante y continuo para el inversor. El objetivo es contribuir al crecimiento y éxito del inversor.

¿Quién y cómo se llevan a cabo los programas de mentoring?

El equipo de relación con los inversores de Cobas AM serán los mentores de los ahorradores interesados en convertirse en inversores conscientes.

El proceso para conseguirlo debe seguir una estructura dividida en varias fases claramente diferenciadas.

1.- Evaluación y definición de los planes y objetivos de manera personalizada. En esta fase inicial, se establece una relación de confianza entre el inversor y el mentor, ya que se exploran los objetivos del inversor, su tolerancia al riesgo y sus sesgos a la hora de afrontar sus decisiones de inversión.

En esta fase, es crucial conocer las expectativas y necesidades del inversor, con el fin de desarrollar un plan que contenga la estrategia y objetivos adecuados a su perfil.

Aquí se usan herramientas para evaluar la tolerancia al riesgo y para comprender las implicaciones de cada decisión de inversión.

2.- Diseño de las estrategias personalizadas. Cuando el inversor se conoce a sí mismo y entiende sus necesidades, el mentor trabaja con él en un programa que implique un proceso de inversión consigo mismo.

3.- Implementación y ejecución del plan: El inversor aplica lo acordado con su mentor. Se ajustan las iniciativas en función de la evolución de los mercados y las necesidades del inversor.

4.- Seguimiento y revisión continua: monitorear de cerca el progreso del inversor. Se realizan revisiones periódicas para evaluar el progreso de los inversores y realizar un análisis de las emociones. Si es necesario, en esta fase se ajustan las estrategias.

Para llevar a cabo los objetivos de esta fase, se usan herramientas de gestión financiera, como aplicaciones y plataformas digitales que permiten al inversor vigilar de cerca las inversiones. Por ejemplo, calculadoras digitales, diarios de anotaciones emocionales, etcétera.

5.- Desarrollo personal y educativo: En esta etapa se ofrecen oportunidades de aprendizaje y crecimiento como educación financiera adicional, consejos sobre gestión del estrés financiero y trabajo de las habilidades para la toma de decisiones.

Las herramientas que se utilizan van orientadas a la educación financiera personalizada, materiales educativos adaptados al nivel de conocimientos financieros del inversor que se pueden ver en webinars, artículos o herramientas interactivas como BrainVestor.

En definitiva, estas fases constituyen una estructura sólida en el proceso de mentoring, de tal manera, que aseguran un enfoque integral con comunicación directa con el mentor por videollamada, correos electrónicos, reuniones presenciales que permiten una interacción cercana y continua entre el inversor y el mentor.

Los talleres

Los inversores también pueden completar su formación con los talleres de BrainVestor. En el último publicado, los aprendices de inversor aprendieron acerca de dos temas. El primero trató acerca de cómo los anuncios apelan a emociones como el miedo, la felicidad o la urgencia para influir en las decisiones financieras.

También se profundizó acerca de qué son, por qué surgen y cómo funcionan las noticias falsas -«fake news»-, así como su influencia en el sector financiero, en la confianza y el mercado. En definitiva, toda una masterclass acerca de cómo identificarlas y qué estrategias seguir para evitar su propagación.

La temática de estos talleres es variopinta. En ellos, los invitados tratan temas alineados con la filosofía de Cobas AM, como las implicaciones de los sesgos sistemáticos en áreas tales como la justicia, la educación y los mercados financieros. Incluso, incluyen ejemplos y estudios de caso acerca de la influencia de la irracionalidad en la vida diaria.

Todos estos talleres ofrecen a los asistentes el material utilizado durante las sesiones, además de estar todos disponibles en la página webde Cobas AM.