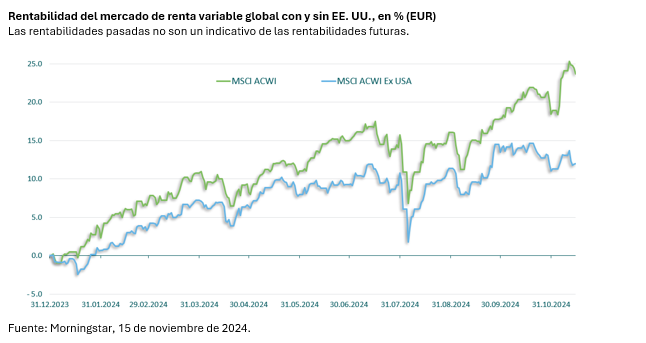

Parece que el mercado de renta variable global no se deja sacudir por nada. El índice MSCI ACWI ha subido más de un 20% en lo que va de año (a 15 de noviembre de 2024, en euros). Una vez más, el mercado de renta variable estadounidense es el factor determinante. Las acciones de fuera de EE. UU. ―es decir, el índice MSCI ACWI ex USA― «solo» han subido un 12%. Resulta especialmente llamativa la diferencia de rentabilidad desde principios de octubre, posiblemente debido a las desventajas potenciales a las que podrían enfrentarse los socios comerciales de EE. UU. como consecuencia, entre otras cosas, de la esperada subida de los aranceles por parte del nuevo presidente estadounidense, Donald Trump.

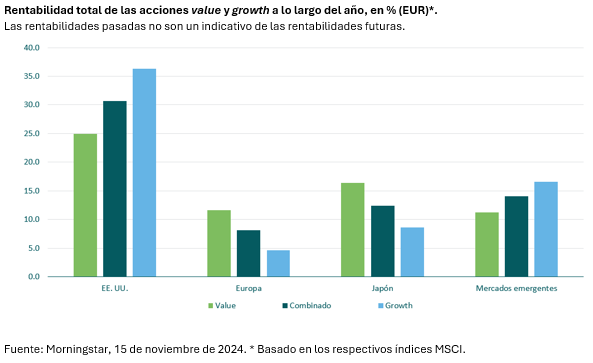

Otra observación interesante es la diferente evolución de los distintos segmentos del mercado dentro de los mercados regionales de renta variable. Mientras que las acciones growthvan claramente por delante en EE. UU. en lo que va de año, en Europa sucede justamente lo contrario. Aquí, las acciones valuese están viendo favorecidas por un factor de impulso y, por tanto, se sitúan claramente por delante de las acciones growth.

A juzgar por las valoraciones, los mercados parecen esperar tiempos favorables para la renta variable estadounidense. Para justificar una prima de valoración del 37%, el crecimiento futuro de los beneficios tendría que ser muy superior al crecimiento ya de por sí fuerte de los beneficios del pasado. Dada la calidad a menudo elevada de las empresas estadounidenses dominantes, esto no parece imposible, pero hay poco margen para la decepción.

No obstante, creo que los inversores deben afrontar el hecho de que muchas compañías estadounidenses son líderes mundiales en sus respectivas áreas de negocio. Cuando se trata de grandes innovaciones tecnológicas en particular, es difícil imaginarlas sin EE. UU. Es poco probable que empresas como NVIDIA, Microsoft y Alphabet dejen que nadie les robe el protagonismo en lo que respecta a la IA. Su posición en el mercado es sencillamente demasiado dominante y su poder financiero demasiado grande. Además, en EE. UU. surgen continuamente nuevas compañías que se caracterizan por la innovación y tienen un gran éxito en la comercialización de sus productos a escala mundial. En mi opinión, sería un error ignorar por completo este potencial de crecimiento innovador en una cartera de renta variable global.

Sin embargo, limitarse a comprar ciegamente acciones growth estadounidenses también sería demasiado fácil. Se requiere selectividad, ya que no todas las acciones growth estadounidenses caras justifican sus elevadas valoraciones.

Lo bueno de las acciones value con valoraciones bajas es que las expectativas sobre el crecimiento futuro de los beneficios suelen ser muy limitadas. Esto significa que los resultados empresariales futuros no tienen por qué ser excelentes para que dichas acciones generen rentabilidades aceptables. Si el pesimismo es lo suficientemente grande y la valoración es correspondientemente barata, el bajo crecimiento suele bastar para proporcionar una sorpresa positiva.

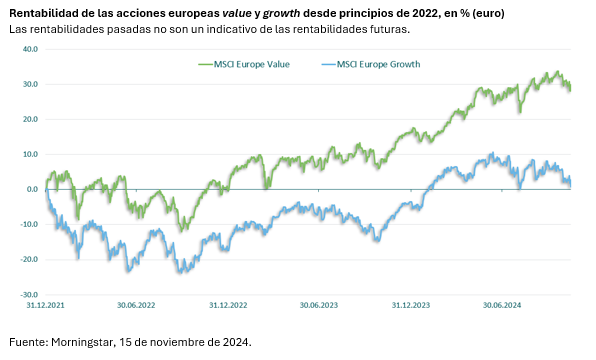

Como se ha mostrado anteriormente, los acciones value en Europa se ven favorecidas actualmente por un factor de impulso comparado con las acciones growth. Sin embargo, este factor de impulso no acaba de empezar este año, sino que ya era evidente en los dos años anteriores. Desde el 1 de enero de 2022, el segmento del value en Europa acumula una rentabilidad de casi el 30%, mientras que las acciones growth europeas apenas se encuentran en verde, con una subida de alrededor del 1% en el mismo período (a 15 de noviembre de 2024, en euros).

Aunque las acciones value ya han recuperado el terreno perdido en Europa, sigue existiendo una clara anomalía en las valoraciones. En contraste con las acciones growth europeas, que siguen estando alrededor de un 30% más caras que su mediana de 20 años, las valoraciones de las acciones value siguen estando casi un 10% por debajo de su mediana de 20 años. Dada esta anomalía en las valoraciones y el impulso de los precios a favor del value, puede merecer la pena fijarse en el segmento del value barato, especialmente en Europa, a pesar de los obstáculos macroeconómicos de la ralentización del crecimiento económico y las incertidumbres acerca de la segunda presidencia de Trump. Después de todo, cuando ya se ha descontado una gran cantidad de pesimismo, el potencial de sorpresas positivas es igualmente alto.

Sin embargo, al igual que ocurre con las acciones growth estadounidenses, la selección de valores también resulta crucial en este caso. Que una acción value tenga múltiplos de valoración baratos no significa automáticamente que esté infravalorada. Hay muchas acciones value que están baratas por una buena razón. Estas, denominadas «trampas de valoración», deben evitarse siempre que sea posible. Un análisis fundamental en profundidad, que examine la solidez del balance, la longevidad del modelo de negocio y el comportamiento de la dirección, entre otras cosas, es fundamental.

Los distintos mercados regionales de renta variable suelen tener características diferentes con oportunidades y riesgos distintos. Por tanto, en una cartera de renta variable global hay que examinar más detenidamente cada una de las regiones. Al final, es muy posible que llegue a la conclusión de que las acciones growth de una región y las acciones value de otra resultan atractivas por diferentes razones. En mi opinión, una buena asignación a la renta variable global no es necesariamente una cuestión de entre estilo value y growth, sino que puede ser una combinación de ambos, dependiendo de las condiciones del mercado.

Tribuna de Ivan Domjanic, Capital market strategist en M&G Investments

Foto cedidaMercedes Valcárcel, directora general de SpainNAB

SpainNAB, el Consejo Asesor para la Inversión de Impacto en España, ha reunido a su Asamblea General para escribir una nueva página en su objetivo por impulsar la inversión de impacto en España.

Mercedes Valcárcelha sido nombrada directora general, sucediendo en el cargo a José Luis Ruiz de Munain. Antes de este nombramiento, Valcárcel fue CEO de la Fundación Generation Spain. Es doctora en Ciencias Económicas y Empresariales y posee una amplia trayectoria como directiva.

Tiene más de 30 años de experiencia profesional y académica en sectores como el financiero, abarcando banca y capital riesgo, además del educativo y social. Durante los últimos 20 años, ha trabajado principalmente en el ámbito del emprendimiento social, enfocándose en su financiación, inversiones de impacto y la medición de sus resultados.

El nombramiento de la nueva directora general sigue a la renovación en julio de 2024 de la Junta Directiva, principal órgano de representación y administración de SpainNAB, formada por nueve miembros y con Eugenio Solla, director de Sostenibilidad de CaixaBank, a la cabeza como presidente de SpainNAB.

Además, la Asamblea General ha ratificado la inclusión de diez nuevos asociados: Fundación Acciona, Angela Impact Economy, First Drop VC, Fundación Foro NESI de Nueva Economía, Fundación Plan International España, Harmon Corporate Affairs, Inclimo, RGN Impact, RocaJunyent y YMCA. De esta manera, SpainNAB suma ya un total de 55 socios en cinco años.

Líneas estratégicas 2025-2027

SpainNAB comienza una nueva etapa trabajando junto con sus socios para definir las líneas estratégicas que guiarán sus acciones entre 2025 y 2027. La Junta Directiva se enfocará en fortalecer la integridad de la inversión de impacto, estableciendo estándares a través de un Código de Buenas Prácticas y, posteriormente, un sello de inversión de impacto, donde la adicionalidad emerge como un elemento diferenciador de la inversión de impacto frente a otras estrategias de inversión sostenible.

Se trabajará en fomentar la participación internacional de la comunidad de inversión de impacto de España, tanto en Europa como en el Sur Global. Este esfuerzo estará alineado con la iniciativa Impact Task Force del G7 y del GSG.

Asimismo, se buscará facilitar alianzas público-privadas colaborando con AECID, COFIDES y el ICEX, con un enfoque especial en la Cuarta Conferencia Internacional sobre la Financiación para el Desarrollo de la ONU, que se celebrará en Sevilla en 2025. En el contexto europeo, se colaborará con el Consorcio Europeo de Inversión de Impacto y con Impact Europe para influir en aquellas normativas europeas relevantes para la inversión de impacto desde Bruselas.

Además, se buscará incentivar la movilización de capital tanto público como privado a gran escala. Para ello, se colaborará con entidades de inversión pública, como el ICO, ENISA, AECID y COFIDES, con el objetivo de que sus inversiones atraigan más inversión privada, especialmente de inversores institucionales, entendiendo y superando sus barreras de entrada.

Por último, se continuará trabajando para mejorar la regulación y la fiscalidad en el ámbito de la inversión de impacto, promoviendo iniciativas innovadoras como los fondos solidarios 90/10 en Francia o los Fondos Europeos de Emprendimiento Social (FESEs). Estos esfuerzos estarán estrechamente ligados a la Economía Social y el Tercer Sector, que serán una prioridad para la Asociación.

Foto cedidaDe izquierda a derecha, los gestores de Gabelli Willis Brucker, Paolo Vicinelli y Ralph Rocco

Durante los tres primeros trimestres de 2024, la actividad global de fusiones y adquisiciones (M&A) ascendió a un total de 2,3 billones de dólares. El sector tecnológico lideró la actividad con un volumen total de 375.000 millones de dólares, lo que supuso el 16% del valor total, seguido por energía y electricidad con 374.000 millones de dólares (16%) y finanzas con 308.000 millones de dólares (12%). Según Gabelli Partners, los motores del M&A han sido variados últimamente. Los gestores de cartera Ralph Rocco, Willis Brucker y Paolo Vicinelli señalan que ha habido algunos obstáculos en los últimos años, a saber, un entorno normativo de línea dura fomentado por la agresividad de los reguladores antimonopolio en EE.UU., que demandaban operaciones basadas en nuevas teorías antimonopolio. «Es probable que esta agresividad haya llevado a algunos directivos a mantenerse al margen del M&A. En el caso de las empresas que realizaban fusiones y adquisiciones, la agresividad de los reguladores disuadió a algunos directivos de llevar a cabo operaciones después de la fecha límite, hizo que aumentaran los diferenciales de otras operaciones y logró bloquear algunas». No obstante, el equipo señala que últimamente han surgido algunos vientos favorables, que han dado lugar a un aumento del volumen de operaciones y, en general, han impulsado positivamente los resultados.

Rocco, Brucker y Vicinelli son los gestores al frente de la estrategia GAMCO Merger Arbitrage, que lleva en funcionamiento desde su lanzamiento en 1985 y dispone de versión UCTIS, el GAMCO International Sicav GAMCO Merger Arbitrage UCTIS – Class I USD, desde 2011. El proceso de inversión se ha mantenido sin cambios en estos 39 años, con independencia de que el entorno de mercado fuera positivo o negativo. “Tomamos lo que creemos que es un acercamiento conservador a la inversión en M&A”, afirman.

Ellos suelen iniciar las operaciones con una pequeña posición, que puede aumentar a medida que se superan los obstáculos e hitos de la operación. El tamaño de las posiciones suele limitarse al ~5% de la cartera total al coste, lo que contribuye al resultado deseado de diversificación. Por último, realizan un seguimiento continuo de las transacciones pendientes para detectar todos los elementos de riesgo potencial, incluidos los reguladores, las condiciones, la financiación y la aprobación de los accionistas. «Confiamos en que nuestro enfoque coherente nos permita seguir obteniendo rentabilidades absolutas ajustadas al riesgo positivas para nuestros clientes», añaden los gestores.

¿Puede explicar su enfoque de la inversión en M&A en los mercados públicos?

El anuncio de una operación es el inicio de nuestro proceso de inversión. En pocas palabras, el arbitraje de fusiones consiste en invertir en un objetivo de fusión o adquisición después de que se haya anunciado la operación, con el objetivo de generar un rendimiento a partir del diferencial entre el precio de cotización de la empresa objetivo tras el anuncio y el precio de la operación al cierre. Este diferencial suele ser relativamente estrecho y ofrece un rendimiento total nominal modesto. Dado que las operaciones suelen cerrarse en mucho menos de un año, esta modesta rentabilidad total se traduce en una rentabilidad anualizada mucho más atractiva.

El objetivo de nuestras carteras de arbitraje de fusiones es proporcionar «rendimientos absolutos» positivos, no correlacionados con el mercado. Los rendimientos dependen del cierre de operaciones y son independientes de la evolución general del mercado bursátil. Las operaciones se cierran en todo tipo de entornos de mercado, incluida la reciente caída del mercado de 2022, que dio lugar a un rendimiento del +2,8% para el fondo de estrategia de arbitraje de fusiones, mientras que los mercados más amplios de renta variable y renta fija bajaron dos dígitos.

Llevamos gestionando carteras dedicadas al arbitraje de fusiones desde 1985 como una extensión natural de la metodología Private Market Value with a CatalystTM de Gabelli que se utiliza en nuestras estrategias de valor. En 2011, abrimos la estrategia a los inversores europeos y hemos obtenido rentabilidades netas positivas para nuestros clientes en 13 años consecutivos. La estrategia está disponible en varias divisas, incluidos USD, EUR, GBP y CHF.

Invertimos globalmente en una variedad de operaciones de M&A anunciadas públicamente. Nuestras carteras son muy líquidas, con una baja correlación de mercado. Históricamente, la volatilidad es aproximadamente un tercio de la del S&P 500, y nuestra beta es de aproximadamente 0,15. Observamos y esperamos transacciones con un alto fundamento estratégico y sinérgico en sectores que conocemos bien, aprovechando la investigación fundamental y los conocimientos colectivos de más de 30 analistas sectoriales de Gabelli, que siguen y analizan empresas con nuestra metodología de inversión patentada Private Market Value with a Catalyst. Son expertos en sus áreas de cobertura. Examinamos los expedientes y los acuerdos de fusión, y hablamos con la dirección para trazar un camino sólido y claro para que se lleven a cabo las operaciones.

Ha mencionado que la agresividad de los reguladores antimonopolio ha influido en los últimos rendimientos. ¿Prevé algún cambio en la regulación bajo la administración Trump el próximo año?

Creemos que la administración Trump entrante dará paso a un entorno mucho más favorable a las operaciones, con la expectativa de que habrá un cambio de liderazgo tanto en el Departamento de Justicia («DOJ») como en la Comisión Federal de Comercio («FTC»). Ya hemos visto un aumento de nuevos acuerdos anunciados tras la victoria electoral del presidente Trump. Con reguladores de fusiones y adquisiciones más amistosos y tasas de interés más bajas, anticipamos un auge de acuerdos para 2025, que puede continuar durante los próximos cuatro años.

¿Cómo afecta el ciclo de recortes de tasas de la Fed a la actividad de fusiones y adquisiciones?

En 2023, la Reserva Federal de EE.UU. puso fin a su serie de subidas de tasas de interés. Esto ayudó a proporcionar a los directivos de las empresas adquirentes seguridad sobre el coste de financiación, dando confianza a las fusiones y adquisiciones. Con las bajadas de tasas a partir de 2024, se reducen los costes de financiación, lo que anima aún más a los directivos. Además, el pronunciado declive del mercado en 2022 provocó perturbaciones en los precios de mercado, lo que llevó a objetivos y adquirentes a llegar a nuevos acuerdos de precios. Esto empezó a desaparecer en la segunda mitad de 2023 y en 2024.

Aunque no tenemos una bola de cristal sobre las acciones de la Reserva Federal, sus comentarios indican, y el mercado anticipa, que se producirán nuevos recortes de tasas en el nuevo año. Creemos que, con los recortes de tasas, debería aumentar el volumen de operaciones, ya que los compradores podrán aprovechar los menores costes para financiar sus adquisiciones y reforzar aún más la actividad de fusiones y adquisiciones en el próximo año.

¿Cómo están posicionados para 2025?

Nuestro proceso es agnóstico respecto al sector. Abordamos cada operación en función de la relación riesgo/beneficio, invirtiendo en las que creemos que tienen más probabilidades de cerrarse. Nuestra exposición sectorial suele ser indicativa de dónde vemos operaciones atractivas.

Estamos plenamente invertidos y somos optimistas en cuanto al entorno de fusiones y adquisiciones para el próximo año debido a los vientos favorables:

los diferenciales de las operaciones están cerca de su nivel más alto en casi una década

un entorno antimonopolio/regulatorio más favorable

perspectivas de nuevos recortes de tipos

un aumento previsto del volumen de operaciones bajo la administración Trump

Si está interesado en obtener más información sobre los beneficios potenciales de invertir en fusiones y adquisiciones en los mercados actuales, el equipo Gabelli UCITS está disponible en SICAVInfo@gabelli.com o llamando al +1-914-921-5135. Visítenos en www.gabelli.com/sicav para obtener más información sobre nuestros fondos UCITS.

El gestor John Weavers ha dedicado los últimos diez años a supervisar la propuesta de M&G Investments para invertir en dividendos americanos, el fondo M&G (Lux) North American Dividend Fund. En este tiempo, admite que una de las preguntas que ha recibido de los clientes tiene que ver con las valoraciones, sobre todo si se compara a las compañías estadounidenses que pagan dividendo con lo que estamos acostumbrados a ver en Europa o Asia. “EE.UU. siempre es un poco más caro que otras bolsas del mundo”, admite Weavers, que añade que el mercado estadounidense suele ser un 5% más caro que el europeo. Sin embargo, afirma que “las valoraciones no son tan diferentes” si lo que se hace es comparar las compañías de un sector particular del mercado estadounidense con las del mismo sector que cotizan en otras geografías. El gestor defiende que la razón de la prima con la que cotiza EE.UU. tiene más que ver con la diferente composición de los índices: “Tiene que ver con el crecimiento y los retornos. Las cotizadas de EE.UU. tiene mucho mejores retornos sobre el capital, y tasas de reinversión más elevadas. Eso es lo que impulsa un crecimiento mejor”.

Este enfoque en el crecimiento es lo que marca la diferencia para Weavers y su estrategia, que es un fondo orientado al income y al crecimiento del income. Así, mientras que en Reino Unido, Europa o muchos países emergentes el porcentaje de dividendos puede superar al 40%, en EE.UU. el componente de los dividendos supone el 25% del mercado.

La rentabilidad media por dividendo de las acciones en cartera se sitúa actualmente en torno al 1,6%. Sin embargo, Weavers aclara que la forma en que el equipo sigue la rentabilidad de los dividendos es como una prima sobre el mercado: “Siempre tratamos de dar a nuestros clientes una prima de rendimiento de entre el 15% y el 30%, y luego tratamos de invertir en negocios que nos ayuden a hacer crecer ese dividendo lo más rápido posible”.

Para un inversor conservador, quizá quepa preguntarse por qué invertir con un enfoque de dividendo en EE.UU. considerando los rendimientos que siguen ofreciendo los Treasuries actualmente. El gestor no elude la pregunta: “Definitivamente, hay una parte del mercado que paga una elevada rentabilidad por dividendo que es muy sensible a los tipos de interés. En lo que nuestra estrategia difiere respecto a un fondo tradicional de dividendos es que nosotros también buscamos el crecimiento de las rentas. Esa es la vía que nos permite salir de esa restricción en torno al rendimiento del Tesoro”.

De este modo, la estrategia se centra en valores que presentan robustas tasas de crecimiento, hasta el punto de que, incluso aunque se vean penalizados temporalmente si suben los tipos de interés, luego son capaces de recuperarse. “Cuando inviertes en EE.UU., debes tener la idea de tratar de aprovechar la parte del mercado que es más atractiva, que es la parte del precio de las acciones, y luego el dividendo sigue siendo importante, pero es una pieza adicional en vez de ser la mayor parte de la rentabilidad, como lo es en otras partes del mundo”, explica Weavers. La cartera del fondo está concentrada en torno a 50 valores donde el equipo deposita sus más altas convicciones.

Un punto de inflexión

El fondo sigue un enfoque bottom-up muy basado en el análisis, pero sin ignorar las condiciones macro, para poder tener una mejor gestión de los riesgos para evitar que la cartera esté sesgada de manera inconsciente a un factor de estilo u otro. Con esto en mente, el gestor habla del punto de inflexión para su estrategia que supuso la publicación del IPC estadounidense del mes de julio, que causó una fuerte corrección en los mercados.

Por un lado, observa que las bolsas estadounidenses han registrado una fuerte apreciación en los dos últimos años, pero con un mercado excepcionalmente estrecho, siendo unos pocos valores los que han impulsado los rendimientos, particularmente las “Siete Magníficas” de la tecnología.

Weavers cree que la corrección del verano ha puesto las bases para una mayor amplitud del mercado por las razones correctas, pues considera que está más impulsada por los números (beneficios corporativos) que por el sentimiento de los inversores. “El crecimiento de las Siete Magníficas se está ralentizando, mientras que las otras 493 cotizadas del S&P 500 están acelerando su crecimiento, aunque la brecha de valoración entre ambas partes del mercado sigue siendo increíblemente amplia”.

El experto considera que este lento relevo en el liderazgo es “emocionante”, porque significa que “los mercados ya no van a estar definidos solo por NVIDIA”. Como la estrategia busca tanto una buena rentabilidad por dividendo como un fuerte crecimiento de los dividendos, Weavers se muestra optimista con las posibilidades de stock picking en el futuro inmediato.

De hecho, explica que el equipo ha visto en los últimos nueve meses oportunidades en algunas de las áreas más sensibles a los tipos de interés, que han mostrado buen comportamiento desde el mes de julio, cuando la lectura del IPC hizo tomar conciencia a los mercados de que definitivamente la Fed no podría mantener los tipos más altos por más tiempo. Aunque considera que algunos de esos nombres siguen mostrando valor, el gestor indica que ahora la duda está en su capacidad para seguir creciendo de aquí en adelante, por lo que han ido reduciendo la exposición a compañías más sensibles a los tipos de interés (particularmente utilities y real estate) desde cerca del 15% al entre el 5% y el 10% actual.

Cómo afrontar Trump 2.0

A la pregunta de si el segundo mandato de Trump puede afectar de alguna manera a su universo de inversión, Weavers se muestra cauto. Cree que esta vez será un poco diferente, en el sentido de que “la administración parece un poco más organizada” y de que espera ver “más órdenes ejecutivas desde el mismo momento en que se inaugure”.

El gestor considera que, de ser aprobados por el Senado algunos de los nombramientos propuestos por Trump para su equipo, varios perfiles muestran un perfil “un poco más agresivo, de mayor convicción” en la forma en que quieren implementar sus políticas, y de hecho anticipa maniobras para relajar la regulación en varios ámbitos. “Hay una serie de departamentos en los que la postura política de la persona que sea nombrada para el cargo va a ser realmente importante”, añade.

¿Qué puede hacer el gestor para afrontar este entorno? “Posiblemente seamos un poco más reactivos de lo que fuimos la última vez porque va a depender en quién es nombrado y a quién confirman. Pero siento que muchos de los temas que saldrán se ubicarán dentro de la misma narrativa que hemos visto en las últimas semanas desde la elección” explica, destacando el regreso del lema “America first”, en el sentido de que el mercado está premiando especialmente a los negocios donde gran parte de sus ingresos proceden del mercado interno y negocios que potencialmente puedan beneficiarse de algunas de las medidas prometidas por Trump, como la bajada de impuestos a las empresas.

En el plano práctico, Weavers comienza detallando que el fondo mantiene desde antes de las elecciones presidenciales una gran sobreponderación en el sector financiero. También detalla que la exposición no se limita solo a bancos (aunque por ejemplo tienen una posición en J.P.Morgan), sino también a otras compañías de calidad como Visa o Mastercard (vinculadas al consumo) o negocios de naturaleza más defensiva, como Arthur J. Gallagher o Progressive, que han repuntado desde las elecciones estadounidenses porque se benefician del entorno de tipos más elevados y sus negocios están muy orientados al mercado estadounidenses.

El gestor aclara que el financiero sigue teniendo un peso dominante en cartera, pero que ha tomado algo de beneficios y ha utilizado ese dinero para invertir en el sector salud, pero no en farmacéuticas sino en el segmento de seguros de salud y los gestores de prestaciones farmacéuticas. “Es una parte del mercado que históricamente lo ha hecho muy bien durante las administraciones republicanas y también tienen ingresos 100% domésticos, por lo que tienen una sensibilidad muy fuerte a los posibles recortes de impuestos que puedan venir”, detalla. Éste añade que estas compañías están cotizando con valoraciones muy atractivas después de haber registrado en 2024 un año complicado, pero que tradicionalmente han sido capaces de hacer crecer sus beneficios entre el 10% y el 15% en largos periodos de tiempo con muy baja volatilidad. Finalmente, indica que es una manera de obtener exposición a la tendencia del envejecimiento de la población.

State Street Global Advisors, la división de gestión de activos de State Street Corporation, ha anunciado el lanzamiento del SPDR J.P. Morgan Saudi Arabia Aggregate Bond UCITS ETF (KSAB), listado en Xetra y el London Stock Exchange. Según explica la gestora, el nuevo fondo tiene como objetivo replicar el recién creado índice J.P. Morgan Saudi Arabia Aggregate, desarrollado en estrecha colaboración con State Street Global Advisors para proporcionar a inversores exposición al rendimiento de bonos gubernamentales y cuasi gubernamentales líquidos, denominados en dólares y en SAR, incluidos bonos Sukuks.

A raíz de este lanzamiento, Emmanuel Laurina, director de Oriente Medio, África e Instituciones Oficiales de State Street Global Advisors, ha comentado: «Nos complace ofrecer acceso económico al mercado de rápido crecimiento de deuda de Arabia Saudí, uno de los principales emisores de bonos internacionales de grado de inversión entre mercados emergentes. A medida que el Reino continúa diversificando su economía vía la transición energética, las infraestructuras y demás iniciativas de crecimiento, consideramos que se dan temas de inversión atractivos que los inversores internacionales pueden captar a través de exposición diversificada a bonos sauditas”.

En opinión de la gestora, el crecimiento del mercado de bonos saudíes se ha acelerado en los últimos años, impulsado en parte por la Visión 2030 del Reino. El patrimonio total de los bonos en circulación emitidos por los países del Consejo de Cooperación del Golfo (GCC, Gulf Coorperation Council, por sus siglas en inglés) se ha más que triplicado desde 2019, alcanzando cerca de 1,35 billones de dólares a septiembre de 2024.

Los fondos están disponibles para inversores en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, Noruega, España, Suecia y el Reino Unido.

Schroders Capital, especialista en inversiones en mercados privados con 97.300 millones de dólares de activos bajo gestión (91.300 millones de euros), ha publicado su informe de Sostenibilidad e Impacto que evidencia cómo los compromisos de los mercados privados de la firma están contribuyendo a la descarbonización y el progreso social, a la vez que cumplen con las expectativas de retorno de los clientes y se centran en generar un cambio positivo.

El informe ofrece una visión profunda del enfoque de inversión de Schroders Capital en cuestiones ambientales y sociales en toda la gama de estrategias de inversión: infraestructura, capital privado (private equity), bienes inmobiliarios (real estate) y deuda privada y alternativas de crédito. Al mismo tiempo, demuestra la importancia crítica de la sostenibilidad para generar retornos competitivos a largo plazo para los inversores en activos privados.

Según Georg Wunderlin, director global de activos privados de Schroders Capital, «la sostenibilidad es más crítica que nunca para obtener rentabilidades competitivas a largo plazo. Se trata de una oportunidad de negocio única. Nuestra ambición es construir una oferta de mercados privados anclada en la sostenibilidad, que brinde rentabilidades superiores y que marque la diferencia con respecto a lo que los clientes esperan de nosotros». A lo largo de 2023 y el primer semestre de 2024 se han realizado avances significativos en todas las líneas de negocio de Schroders Capital. El informe destaca el trabajo que los equipos de Schroders Capital han estado haciendo a través de estudios de casos detallados para cada clase de activo.

Hasta la fecha, Schroders Greencoat, el gestor de infraestructuras especializado en energías renovables y transición energética de Schroders Capital, ha invertido 12.600 millones de dólares en activos eólicos, solares y de transición energética, generando 12,3 TWh de energía renovable, evitando 5,7 millones de toneladas de CO2en comparación con lo que se habría generado con fuentes de energía no renovables, y suministrando energía a 3,6 millones de hogares, según han explicado desde Schroders. En 2023, fue el mayor inversor en hidrógeno verde del Reino Unido. El año pasado, en el Reino Unido, Schroders Greencoat fue también el primero en un fondo semi-líquido centrado en las energías renovables a nivel global, reconociendo que ampliar la accesibilidad a los mercados privados es crucial para dirigir más inversiones hacia la sostenibilidad.

Como prueba del compromiso de Schroders Capital con la sostenibilidad y el impacto, el 64% de los socios generales de la entidad (GP) firmaron los Principios de Inversión Responsable de la ONU en 2023, frente al 52% en 2022. “Además, las coinversiones de capital privado de Schroders Capital alineadas con los Objetivos de Desarrollo Sostenible (ODS) han alcanzado una TIR neta del 32%, lo que subraya nuestra capacidad para equilibrar la rentabilidad financiera con el impacto sostenible”, han añadido desde la compañía.

“Dado que se prevé que el mercado de crédito privado se duplique hasta alcanzar los 2,8 billones de dólares en 2028, Schroders Capital informa del cierre de su séptimo préstamo vinculado a la sostenibilidad por parte del negocio de deuda de infraestructuras, encabezando los esfuerzos para garantizar el futuro de las infraestructuras estratégicas. Por otra parte, Schroders Capital informa de que, hasta la fecha, se han invertido 817 millones de dólares en operaciones de Insurance-Linked Securities diseñadas específicamente para contribuir a reducir el “déficit de protección del seguro”. Esto es vital ya que, por ejemplo, en Asia, un alarmante 85% de las pérdidas económicas derivadas de catástrofes naturales entre 2014 y 2023 seguían sin estar aseguradas”, subrayan desde Schroders.

Schroders Capital también ha generado impacto a través de su negocio inmobiliario, según el informe. Con 1,29 millones de hogares británicos en listas de espera para una vivienda, el fondo Schroders Capital Real Estate UK Impact que ha recibido recientemente 50 millones de libras de Homes England, se ha centrado en abordar la escasez de alojamiento social y asequible, así como la regeneración de los centros urbanos. “En términos más generales, existe una importante oportunidad para construir nuevas viviendas en zonas de gran demanda en Europa, tratando de maximizar nuestra contribución positiva a la vida de los residentes, mejorando su capacidad para trabajar, estudiar y tener unos hábitos más saludables. Schroders Capital también invirtió alrededor de 1.000 millones de dólares en 175 operaciones a través de su especialista en inversión de impacto BlueOrchard, tras analizar 444 oportunidades de inversión”, han explicado desde la compañía.

«Los inversores siguen comprometidos con la inversión sostenible y de impacto, a pesar de los inmensos desafíos a los que se enfrentan. Observamos una fuerte y creciente demanda por parte de los clientes de inversiones sostenibles y de impacto en todos los segmentos y geografías. Para ir un paso más, nos esforzamos por combinar capacidades de sostenibilidad e impacto ágiles y diversas con un enfoque de ejecución sin fisuras», apunta Maria Teresa Zappia, directora de sostenibilidad e impacto de Schroders Capital, directora global de impacto de Schroders y consejera delegada adjunta de BlueOrchard.

Por su parte, Ingo Heinen, director global de desarrollo de negocio de Schroders Capital, ha añadido: «Este negocio no gira en torno a nosotros, sino en torno a quienes nos confían su dinero para impulsar el cambio y crear valor. Basándonos en los puntos fuertes del Grupo Schroders y en su enfoque distintivo, estamos aquí para resolver las necesidades de los inversores con propuestas integrales”.

Tras haber comenzado 2024 identificando posibles señales que llevaban a la economía global a una recesión, lo acabamos hablando de crecimiento, estancamiento de la inflación y un nuevo entorno de tipos de interés. Es más, según recoge el outlook para 2025 de Citi Private Bank, se espera que la expansión económica global continúe en 2025 y 2026.

Además, la entidad estima que el el PIB mundial crecerá un 2,9% en 2025 y 2026, en comparación con el 2,6% en 2024, con Estados Unidos manteniéndose como el principal motor de crecimiento. En concreto, la previsión de crecimiento para Estados Unidos en 2025 también se ha actualizado a un 2,4%.

Con este escenario base, Steven Wieting, estratega jefe de Inversiones y Economista de Citi Wealth, comenta que están aconsejando a sus clientes mantener sus carteras centrales completamente invertidas a largo plazo, mientras cuidan de carteras excesivamente concentradas. «El largo período de alto rendimiento de las grandes acciones estadounidenses ha reducido los retornos futuros, mientras que muchos otros activos, incluidas las acciones de crecimiento de menor capitalización en Estados Unidos y los mercados internacionales, ofrecen oportunidades potenciales”, afirma Weiting.

Pese a que confía que el crecimiento continúe hasta el 2026, la entidad reconoce que la «discordia geopolítica» se traducirá en una mayor volatilidad a los mercados. En este sentido, considera que la nueva administración Trump persiga políticas que prioricen la actividad doméstica, lo que podría intensificar las tensiones internacionales. Y advierten de que los riesgos incluyen una posible guerra comercial, sectores con altas valoraciones y un crecimiento insostenible en Estados Unidos.

“Con tendencias sistémicas impulsando el crecimiento económico global en 2025 y más allá, los inversores tienen razones para el optimismo. Al mismo tiempo, la discordia en todo el mundo puede amenazar la estabilidad del mercado. Con tantas variables a considerar, es importante que los inversores cuenten con asesores en quienes puedan confiar”, apunta Andy Sieg, responsable de Citi Wealth.

Principales tendencias

En el informe, Citi identifica cuatro tendencias imparables, que considera «fuerzas poderosas» a largo plazo que están transformando la forma en que vivimos y trabajamos. La primera de ella es la inteligencia artificial (IA), que se está haciendo cada vez «más real». Según explica la entidad, el gasto en capacidad de inteligencia artificial continúa aumentando a nivel mundial: «Hasta la fecha, la adopción de la IA ha beneficiado principalmente al sector tecnológico, pero ahora los beneficios podrían expandirse». Citi Wealth identifica sectores como la salud, las finanzas, la robótica, la educación y la agricultura entre los posibles beneficiarios, aunque los resultados empresariales más lentos de lo esperado siguen siendo un riesgo.

La segunda de las tendencias que apuntan es el clima y la inversión en tecnologías innovadores que implica. La entidad reivindica que los eventos climáticos extremos han subrayado la necesidad de tomar más medidas para abordar el cambio climático, incluyendo la reducción de emisiones, captura de carbono y adaptación. En este sentido, Citi Wealth favorece la exposición a fabricantes, instaladores y usuarios de tecnologías innovadoras en estas áreas.

En tercer lugar, destaca como tendencia transformadora la relevancia de los temas sanitarios y de salud para la longevidad de las sociedad. En este sentido, explican que las poblaciones envejecidas están poniendo presión sobre los presupuestos de salud en todo el mundo, por lo que tratar de mantener a las personas más saludables por más tiempo es vital. Así pues, desde Citi Wealth creen que los gestores especializados en salud tienen potencial de inversión.

Por último, Citi identifica como tendencia el posicionando de las carteras en medio de la polarización entre EE.UU. y China. «La rivalidad estratégica entre Estados Unidos y China podría intensificarse bajo la administración Trump. A medida que las potencias “G2” buscan fortalecer sus cadenas de suministro, ciertas industrias en el sudeste asiático, América Latina y Estados Unidos podrían beneficiarse», apunta el informe.

Además de estas tendencias, Citi identifica hasta 10 «posiciones oportunistas», que cree podrían complementar las carteras centrales, dependiendo de los objetivos del inversor. Estos temas son: fabricantes de equipos semiconductores; equipos médicos; biotecnología; contratistas de defensa; bancos estadounidenses; transporte de energía de mediana escala; energía nuclear; posicionamiento para una renovada volatilidad; facilitadores del crecimiento de las criptomonedas y acciones brasileñas.

En estas semanas, los principales bancos centrales celebran sus últimas reuniones del año. Ayer fue el turno del Banco Central Europeo (BCE) y del Banco de Suiza (BNS), y ambas instituciones anunciaron sendos recortes de tipos. La próxima semana, le tocará a la Reserva Federal de Estados Unidos (Fed) y al Banco de Inglaterra, en concreto, el 18 y 19 de diciembre, respectivamente. Aunque cada banco central sigue su propia hoja de ruta y ritmo, todos vienen a confirmar que estamos ante la consolidación de un nuevo ciclo de tipos de interés que serán más bajos, pero nunca como lo visto hace una década.

En términos generales, las firmas de inversión esperan que los riesgos de recesión sean bajos en 2025 y que los bancos centrales recorten los tipos de interés hasta que la inflación se estabilice en el nivel objetivo que han marcado. Las estimaciones apuntan que los tipos más bajos los veremos en Suiza y en la eurozona, mientras que la Fed será más moderada -a falta de saber cuál será el impacto de Trump en la política monetaria del país-. En cambio, los bancos centrales de los principales mercados emergentes tendrán un comportamiento más divergente y con el foco puesto en sus propias economías.

En esto tiene que ver mucho una de las ideas que más repiten los responsables de los bancos centrales: la tasa neutral de los tipos de interés. Según los expertos, sí existe una tasa de interés que ni acelera ni frena la economía. “Se llama r-star, y nuevos estudios apuntan a que esta tasa neutral ha subido más de lo que imaginábamos. Esto podría cambiar las reglas del juego para la política monetaria, haciendo necesarias tasas de interés más altas que las que veíamos antes de la pandemia de COVID-19”, explican desde Vanguard.

Según recuerda la gestora, con posibles recortes de tasas en 2024 y 2025, entender este cambio de concepto es clave para prever cómo impactará en la economía, los mercados y los consumidores. “Analizando datos de 1940 a 2022, modelos convencionales para estimar r-star y un modelo de la Fed para la previsión y el análisis de cuestiones macroeconómicas, nuestros investigadores concluyen que una población envejecida y el aumento de los déficits fiscales han elevado la tasa de interés neutral en aproximadamente 1% puntos básicos desde la crisis financiera global de 2008”, indican desde Vanguard.

La cuestión es que ninguno de los dos principales bancos centrales, Fed y BCE, se han pronunciado oficialmente sobre cuál es su tipo de interés neutral. Por ejemplo, en el caso del BCE, las estimaciones más recientes sitúan esta tasa en una horquilla entre el 1,75% y el 2,5%. Algunos análisis, como los de Bloomberg, la ubican entre el 2,25% y el 2,5%. En el caso de la Fed, a falta también de haberse anunciado un valor fijo, la única pista que tenemos es de diciembre de 2024, cuando el presidente de la Reserva Federal de Chicago, Austan Goolsbee, indicó que un nivel en torno al 3% sería razonable para la tasa neutral, aunque no especificó un valor exacto.

Mientras los bancos de los mercados desarrollados buscan esta tasa neutral, las principales instituciones monetarias de los mercados emergentes también también se suman a esta ola de reducción de tipos y ajuste de política monetaria. Por ejemplo, el Banco Central de Brasil ha mantenido su tasa de interés de referencia en 10,5% durante las últimas reuniones, a pesar de las presiones para reducirla. Según la institución, el deterioro en las expectativas de inflación podría prolongar el ciclo de alzas en las tasas de interés.

Además, en México, Banxico también ha comenzado a bajar tipos con un recorte de 25 puntos básicos debido al entorno inflacionario y en Colombia, su banco central ya ha realizado seis recortes de tipos con el objetivo de estimular la economía. El caso de Argentina es más particular. Según explican, los expertos, el Banco Central de Argentina ha implementado una devaluación controlada mediante un crawling peg mensual del 2%, logrando acumular más de 20.000 millones de dólares en reservas y reduciendo la brecha cambiaria del 60% al 10%. Estas políticas han contribuido a una reducción inflacionaria y estabilidad cambiaria.

Análisis sobre el BCE

Para los expertos, la reunión de ayer del BCE fue previsible ya que efectuó un recorte de 25 puntos básicos y evitó comprometerse con una senda de tipos predeterminada. “Sin embargo, en el comunicado se ha eliminado la referencia a mantener los tipos en niveles restrictivos, lo que confirma la expectativa de nuevos recortes, pero hacia un nivel neutral en lugar de estimular el crecimiento. También resultaron interesantes las previsiones de inflación a medio plazo, según las cuales la inflación general se situará en una media del 2,4% en 2024, el 2,1% en 2025, el 1,9% en 2026 y el 2,1% en 2027. La inflación subyacente se situará en una media del 2,9% en 2024, el 2,3% en 2025 y el 1,9% en 2026 y 2027. Esperamos que en el futuro se discuta mucho sobre qué es neutral”, apunta Orla Garvey, Senior Fixed Income Portfolio Manager de Federated Hermes Limited.

Según destaca Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, la Presidenta Lagarde declaró que el actual tipo de interés oficial del 3% seguiría siendo restrictivo e indicó que las anteriores estimaciones de los expertos habían considerado una horquilla del 1,75-2,5% para el tipo neutral.

“No vemos indicios de que un recorte de tipos de 50 puntos básicos se haya vuelto más probable y seguimos esperando cuatro recortes de tipos de 25 puntos básicos en las próximas cuatro reuniones de política monetaria, hasta un nivel del 2% en junio”, comenta Junius a este respecto.

Si tenemos que mirar al futuro, Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, anticipa más recortes hacia un territorio acomodaticio, pero a un ritmo más gradual una vez que el BCE alcance un nivel neutral del 2%. “El camino de los futuros ajustes de tasas continuará dependiendo de los datos entrantes. El sentimiento del mercado se ha desplazado hacia nuestro punto de vista en las últimas semanas aunque sigue siendo algo más agresivo que nuestras expectativas de una tasa terminal del 1,5%, con posibilidad de que el BCE recorte aún más si los riesgos a la baja se materializan. Actualmente, el mercado está valorando una tasa terminal del 1,7% para finales del próximo año. Con respecto a la posibilidad de un recorte mayor de 50 pbs, creemos que el umbral para tal movimiento sigue siendo muy alto. Lagarde mencionó que se discutió un recorte mayor hoy, pero que todos estuvieron de acuerdo en que un recorte de 25 pbs era lo apropiado para hoy”, destaca Ahmed.

En este sentido, para Ann-Katrin Petersen, estratega jefe de Inversiones para Alemania, Austria, Suiza y Europa del Este en el BlackRock Investment Institute (BII), una pregunta clave para 2025 será cuándo y dónde terminará el ciclo de recortes de tipos. En su opinión, una serie de recortes consecutivos sigue sobre la mesa, sujeta a un enfoque «dependiente de los datos».

“Además, Lagarde adoptó un tono moderadamente dovish, especialmente con la eliminación en la declaración de política de la orientación que indicaba que los tipos debían mantenerse suficientemente restrictivos durante el tiempo necesario. Sin embargo, aún no está claro si el BCE hará una pausa una vez que la tasa de política alcance un nivel neutral de alrededor del 2% en el verano de 2025, como esperamos actualmente, o si llevará los tipos a una postura de política moderadamente expansiva”, afirma Petersen.

La Fed la próxima semana

Según la estratega de BlackRock Investment Institute (BII), “el BCE tiene más margen para recortar los tipos de interés que la Reserva Federal, ya que los ha llevado más profundamente a territorio restrictivo y ha ganado confianza en que la inflación volverá a su objetivo del 2% a principios del próximo año”.

Desde Carmignac, explican que al contrario que el BCE, los datos de inflación están en el punto de mira de la Fed, ya que el entorno de crecimiento es razonablemente fuerte. “Los mercados esperan un recorte de menos de 25 puntos básicos para la reunión de diciembre y apenas tres recortes en los próximos seis meses. Esperamos que la Fed proceda a su segundo recorte consecutivo de 25 puntos básicos la próxima semana, pero que detenga su ciclo de recortes durante el primer trimestre de 2025 en una meseta del 4%”, afirma Kevin Thozet, miembro del Comité de Inversiones de Carmignac.

Según las estimaciones de Thozet,a corto plazo, es poco probable que la Fed “adivine” cuáles serán las políticas de Trump en enero. Así que, por ahora, ve probable que se mantenga en la senda que ha señalado desde que empezó a bajar los tipos de interés oficiales el pasado mes de septiembre. “Sin embargo, a medio plazo (un trimestre), si la política gubernamental impulsa al alza el crecimiento, los precios y el déficit, mientras que la brecha de producción se cierra en gran medida, la Fed podría dar un giro de línea dura”, añade.

Desde WisdomTree coinciden en que “es evidente” que la política monetaria sigue siendo altamente dependiente de los datos. “Una nueva reducción de un cuarto de punto en la tasa de los fondos federales parece un escenario probable para la reunión del Comité Federal de Mercado Abierto (FOMC) de diciembre, siempre que los datos lo permitan. Pero aquí es donde las cosas podrían ponerse muy interesantes. Si los datos económicos y del mercado laboral continúan mostrando que no se están enfriando demasiado y la inflación se mantiene «pegajosa» en torno a los niveles actuales, un escenario razonable podría implicar que la Fed haga una pausa para reevaluar la situación al comienzo de 2025. Esto no significa necesariamente que el ciclo de recortes de tasas terminaría, pero los responsables de la política ya habrían recortado las tasas en 100 puntos básicos en este contexto, por lo que quizás sea lógico que Powell y compañía hagan balance», argumenta WisdomTree en su último informe.

Por su parte, Damian McIntyre, Porfolio Manager de Federated Hermes, considera que el dato de inflación de EE.UU. que se conoció ayer “debería cumplir los requisitos para un recorte de tipos la próxima semana”. A pesar de que la cifra estuvo en línea con lo esperado, McIntyre señala que los avances en la reducción de la inflación se han estancado, “lo que deja a Powell ante opciones de recorte de tipos aún más difíciles en un futuro próximo”. “Los mercados ya están valorando una probable pausa en enero y tres recortes en 2025”, subraya.

Banco de Inglaterra

Volviendo a Europa, no podemos dejar de mencionar al Banco de Inglaterra. Los expertos explican que los datos siguen apuntando a un crecimiento resistente, y una política fiscal más laxa no hará sino aumentar las presiones inflacionistas ya profundamente establecidas en la economía.

“Con la relajación de las condiciones crediticias, la aceleración del crecimiento nominal y el desempleo en mínimos de varias décadas, el Banco de Inglaterra podría verse obligado a reducir el número de recortes que prevé aplicar el próximo año. Aunque se trata en gran medida de un riesgo de cola, el Reino Unido podría incluso volver a subir los tipos a finales del próximo año si la inflación sigue siendo elevada”, apunta Marco Giordano, Investment Director de Wellington Management.

En opinión de Martin Schulz, Head of International Equity Group de Federated Hermes, el Reino Unido tiene un gobierno estable, la inflación se está moderando y el Banco de Inglaterra tiene margen para bajar los tipos para estimular el crecimiento. “La renta variable británica obtiene muchos ingresos fuera de Inglaterra, lo que significa que una libra más débil debería ser un viento a favor para el crecimiento de los beneficios”, matiza Schulz.

China y Japón

Si miramos hacia Asia, es inevitable detener la mirada en China y Japón. Respecto al gigante asiático, desde WisdomTree explican que, ante la amenaza de aranceles del 60% por parte de Estados Unidos, China necesita una gran bazuca, y su último anuncio de política es insuficiente.

“Es posible que China esté reservando recursos para cuando tenga claridad sobre las restricciones comerciales bajo la nueva administración en 2025. Durante el año se realizaron otros anuncios de estímulo, incluidos incentivos para reducir los requisitos de pago inicial en la compra de segundas viviendas, junto con reducciones generales de las tasas hipotecarias. De manera crítica, el Banco Popular de China (PBOC) también redujo los requisitos de reservas obligatorias para los bancos, una táctica utilizada con frecuencia que hemos observado a lo largo de nuestra carrera durante los mercados bajistas del país”, apuntan.

En el caso de Japón, desde la gestora consideran que su banco central ha sido lento en su ritmo de aumentos de tasas de interés mientras esperaba los resultados de las elecciones en Estados Unidos. “Parece que la química entre los líderes de ambos países es un factor importante para determinar el rumbo de la economía japonesa”, afirman.

Compras de oro

Aunque cada banco central lleva su propio ritmo, para WisdomTree todas las instituciones coinciden en algo llamativo: la compra de oro. “En los últimos años, los bancos centrales se han convertido en grandes compradores de oro. En 2022 y 2023, los bancos centrales compraron el equivalente al 29% del oro extraído en esos años. El momento clave ocurrió en 2022, cuando la guerra entre Rusia y Ucrania comenzó y los países del G7 ‘armaron’ sus monedas, lo que dejó un mal sabor de boca en muchos bancos centrales. En lugar de acumular estas monedas fiduciarias tradicionales, ahora prefieren el oro. La falta de alternativas viables a las monedas fuera del G7 favorece al oro como una pseudo moneda sin un banco central que controle su suministro o su estatus como moneda de curso legal”, explican desde WisdomTree.

La gestora señala en su último informe que las compras de oro por parte de bancos centrales o del «sector oficial» alcanzaron un récord en 2022, más del doble del promedio entre 2012 y 2021. “Las adquisiciones en 2023 disminuyeron solo ligeramente, pero se mantuvieron más del doble del promedio entre 2012 y 2021. En la primera mitad de 2024, se registró el mayor volumen de compras de oro por parte de bancos centrales para un primer semestre. En el tercer trimestre de 2024, las compras se enfriaron, pero principalmente debido a que China no informó adquisiciones. Queda por debatir si China realmente ha dejado de comprar o simplemente no está reportando sus compras. Fuera de China, las compras de oro por parte de bancos centrales son amplias, y las encuestas realizadas a bancos centrales apuntan a una continua fuerte demanda”, concluye el informe de WisdomTree.

Según el informe “Alternatives in Europe 2024” de Preqin, la captación de fondos de private equity en Europa ascendió a 118.200 millones de euros en el primer semestre de 2024, una cifra que apunta a que este activo va camino de cerrar el año superando el récord de 181.200 millones de euros captados en 2018.

Alex Murray, vicepresidente y responsable de Activos Reales yResearch Insights en Preqin, afirmó que la reducción de los tipos de interés prevista “es un factor que, por un lado, impulsa al private equity y, por otro, provoca una desaceleración de la deuda privada, dadas sus perspectivas opuestas en un entorno de política monetaria más laxa”. El fervor por la deuda privada observado en los últimos años, a juicio de Murray, podría estar mostrando signos de desaceleración en Europa, “en consonancia con las expectativas del mercado de una bajada de los tipos de interés más rápida que en Estados Unidos”.

El Banco Central Europeo (BCE) recortó los tipos de interés en 25 puntos básicos en su última reunión de 2024, hasta dejar el tipo oficial en el 3%. Una medida esperada y también bien acogida por muchos inversores de la región. Ahora, la senda de recortes de tipos se alargará el año que viene, aunque, el mercado aún duda del ritmo de bajadas. Eso sí, el escenario principal de las firmas augura que el tipo terminal quede en el 2%.

La captación de fondos de deuda privada en Europa se ralentizó hasta los 13.900 millones de euros en el primer semestre, por debajo de los 58.100 millones de euros en 2023. Los gestores de fondos del Reino Unido representaron aproximadamente la mitad del capital captado (6.900 millones de euros), seguidos de los de Europa Occidental (5.300 millones) y los países nórdicos (1.700 millones de euros).

El Reino Unido sigue siendo la mayor base de deuda privada en Europa, ya que sólo en septiembre, los gestores de fondos especializados en este activo -con sede en el Reino Unido- ICG (15.200 millones de euros) y Park Square Capital (3.400 millones de euros) captaron 18.600 millones de euros, “lo que también puede permitir que la clase de activos se mantenga a la par de las expectativas de captación de fondos anteriores”, según la firma.

El endurecimiento monetario pospandémico ha repercutido en la rentabilidad de los fondos de los años 2018-2021. Los gestores de deuda privada aprovecharon las cláusulas de tipo variable, superando las expectativas de los gestores y provocando un repunte del interés por esta clase de activos en los dos últimos años, mientras que los gestores de capital riesgo e inmobiliarios obtuvieron peores resultados ante las continuas presiones sobre las valoraciones.

A favor del relanzamiento del private equity europeo están los lanzamientos de nuevos productos para captar la creciente demanda de los inversores del Viejo Continente. Los cambios introducidos en la estructura del Fondo Europeo de Inversión a Largo Plazo (FILPE) pretenden aumentar la aceptación de este activo entre los inversores.

Entre los cambios introducidos este año figuran la eliminación del umbral mínimo de inversión de 10.000 euros; la simplificación de los marcos de reembolso y la ampliación de los activos admisibles. Los datos de Preqin muestran un fuerte crecimiento de las estructuras de inversión semilíquidas, con 125 FILPE captados hasta agosto de este año, en su mayoría domiciliados en Luxemburgo (67,2%).

En el último mes, los indicadores de sentimiento han subrayado la marcada divergencia entre las economías estadounidense y europea. La que heredará Donald Trump vendrá acompañada de un fuerte impulso. Sus elecciones para puestos económicos clave sugieren que podría abordar algunas de sus políticas más controvertidas con pragmatismo en lugar de dogmatismo. Mientras tanto, la incertidumbre política se cierne sobre las dos mayores economías de la eurozona, dejando al bloque mal preparado para enfrentarse a una administración estadounidense más asertiva. El BCE podrá recortar los tipos más rápido que la Fed, de ahí que esperemos que los bonos de la eurozona superen a los estadounidenses en los próximos meses. Seguimos esperando curvas de rendimientos más pronunciadas y preferimos los vencimientos intermedios. Es improbable que la fortaleza del dólar disminuya, dado que la combinación de políticas de Trump aboga por una senda de recortes de tipos menos pronunciada que en otros lugares. Las perspectivas del euro siguen siendo inciertas, pero deberían mejorar en el segundo semestre de 2025. En el ámbito de la renta variable, hemos revalorizado los valores defensivos frente a los cíclicos, cuyas valoraciones parecen al alza y hemos rebajado la calificación de los bancos a neutral. Por último, la renta variable de la eurozona ha caído a mínimos históricos frente a sus homólogas estadounidenses, lo que deja cierto margen al alza si los riesgos políticos se desvanecen o mejora la demanda interna.

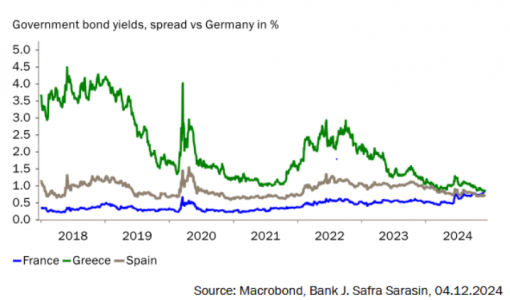

El impulso económico de la eurozona sigue siendo mediocre. Aunque el aumento de los ingresos reales está apoyando el consumo, también ha provocado un aumento de la tasa de ahorro, ya que los hogares intuyen la cantidad de problemas políticos y económicos que se avecinan: una competitividad mundial en erosión, aranceles potencialmente más altos en EE.UU., gobiernos en quiebra en Alemania y Francia. Sin embargo, el sufrimiento no se distribuye por igual, como demuestran los diferenciales de la deuda pública frente a los bunds alemanes. A países como Grecia, Portugal y España les está yendo bien, ya que se benefician del fuerte turismo y de las reformas económicas, mientras que Alemania y Francia, más dependientes de las exportaciones de bienes, están retrocediendo. Como resultado, los rendimientos de los bonos en Francia son ahora superiores a los de España y Grecia por primera vez en la historia.

Diferenciales de la deuda pública en la eurozona

Los indicadores prospectivos ofrecen pocas esperanzas. En noviembre, el índice de directores de compras volvió a caer por debajo del nivel de expansión de 50, lo que sugiere que no se avecina una rápida recuperación. Aunque la tasa de desempleo se mantiene en un nivel récord, esto también muestra la lentitud con que las empresas se han ido adaptando al desfavorable entorno económico de los dos últimos años. El aumento del desempleo es casi seguro el año que viene.

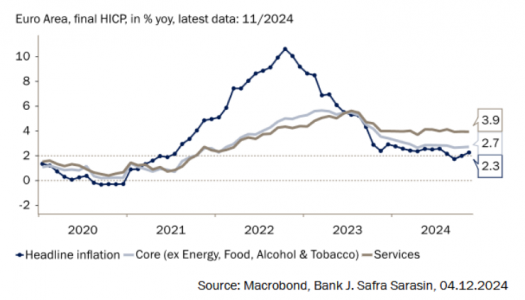

En el lado positivo, la inflación se ha situado a la vista del objetivo del 2% del BCE. Es cierto que la inflación de los servicios sigue siendo elevada, reflejo de anteriores aumentos salariales. Los últimos acuerdos salariales han sido mucho más moderados, por lo que es muy probable que el año próximo se produzca un nuevo descenso de la inflación subyacente y general. En nuestra opinión, el BCE debería recortar sus tipos de interés oficiales de forma más agresiva. Sin embargo, también observamos que la mayoría del Consejo de Gobierno del BCE parece preferir un ajuste más gradual. Por lo tanto, prevemos una reducción de 25 puntos básicos de sus tipos de interés oficiales la próxima semana. Seguimos esperando otros cuatro recortes de tipos de 25 pb en las cuatro primeras reuniones de 2025, lo que dejaría el tipo de depósito en el 2% en junio.

Las tasas de inflación vuelven a niveles más normales