Uno de cada cuatro españoles se siente inseguro para gestionar sus finanzas personales

| Por Laura Olano | 0 Comentarios

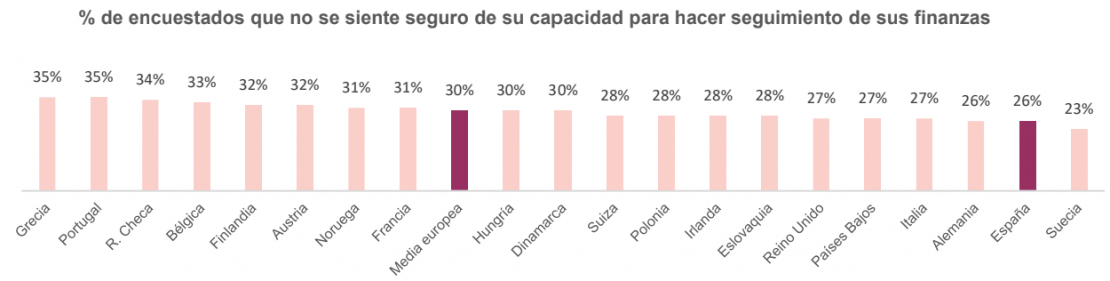

La educación financiera, definida como el conjunto de conocimientos y habilidades que permiten a las personas gestionar adecuadamente su dinero, utilizar el crédito de forma responsable, fomentar el ahorro y evitar el endeudamiento excesivo, sigue siendo una asignatura pendiente para una parte significativa de la población española. Según el Informe Europeo de Pagos de Consumidores de Intrum, estudio anual que analiza la situación económica y las perspectivas financieras de los ciudadanos de 20 países europeos, uno de cada cuatro españoles (26%) no se siente seguro de su capacidad para hacer seguimiento y mantener al día sus finanzas.

A pesar de este dato inquietante, considerando que estas habilidades son fundamentales para garantizar la estabilidad económica, tomar decisiones financieras informadas y prevenir problemas financieros a largo plazo, este porcentaje se sitúa ligeramente por debajo la media europea (30%) y coloca a España como el segundo país con menos ciudadanos que comparten esta percepción, solo por encima de Suecia (23%), igualado con Alemania (26%) y por debajo de países como Italia (27%), Reino Unido (27%) o Francia (31%). En el extremo opuesto, Grecia y Portugal, con un 35%, son los territorios donde una mayor proporción de personas no confía en su capacidad para controlar sus finanzas.

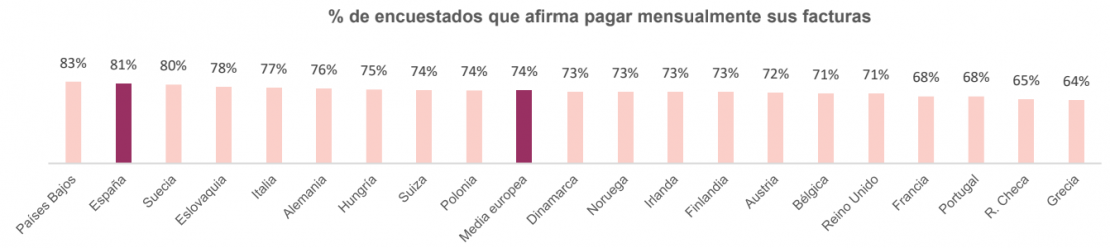

Desde una perspectiva positiva, el informe de Intrum revela que el 81% de la población asegura abonar sus facturas cada mes, lo que evidencia un comportamiento financiero responsable. En este caso, los ciudadanos españoles también se sitúan en una buena posición frente a la media de respuesta en Europa (74%), y únicamente por debajo de Países Bajos (83%). En el otro extremo estarían Francia y Portugal, con un 68%, República Checa (65%) y Grecia (64%), como los territorios europeos que más incumplen el pago de sus obligaciones financieras.

El hábito de planificación financiera a largo plazo también juega un papel fundamental en la administración del dinero. Así, según el Informe Europeo de Pagos de Consumidores, el 61% de la muestra analizada en España guarda dinero cada mes para hacer frente a imprevistos económicos. Por el contrario, cuatro de cada diez no consigue ahorrar para este fin, un comportamiento preventivo que deberá reforzase si se quiere alcanzar una estabilidad financiera que permita hacer frente a posibles desafíos futuros.

Intrum lanza la nueva edición de su Programa de Educación Financiera

Todas estas cifras reflejan que aún existe un porcentaje significativo de la población que no tiene capacidad para gestionar sus finanzas. Por ello, con el objetivo de acercar las herramientas y recursos necesarios para que todos los ciudadanos aprendan a manejar su economía personal de manera responsable, Intrum pone en marcha la nueva edición de su Programa de Educación Financiera.

El Día Mundial de la Educación Financiera (7 de octubre), fue el comienzo de las nuevas acciones especiales de la firma en torno a este ámbito durante todo el año, con especial dedicación a dos grupos vulnerables: niños y personas con capacidades diferentes.

Para ello, el primer paso será expandir sus talleres de educación financiera para jóvenes de entre 14 y 16 años a instituciones educativas de toda España. Hasta ahora, Intrum ha impartido estas sesiones en 20 centros de la Comunidad de Madrid, impactando a más de 1.000 estudiantes.

De manera paralela, Intrum reforzará su programa de voluntariado corporativo anual, que permite a sus empleados impartir talleres sobre gestión financiera y empleabilidad a personas con capacidades diferentes.

Estas acciones se complementarán con otras iniciativas de comunicación en prensa y redes sociales sobre temas financieros, con datos procedentes de los estudios de mercado que realiza Intrum anualmente: ‘Informe Europeo de Pagos’ e ‘Informe Europeo de Pagos de Consumidores’-.