Las sorpresas tras un año del ‘Liberation Day’: ni crash bursátil ni recesión

| Por Beatriz Zúñiga | 0 Comentarios

¿Recuerda qué hacía usted hace exactamente un año? Lo más seguro es que estuviera pegado a su terminal de Bloomberg o respondiendo llamadas y correos de sus clientes, mientras el índice S&P 500 se desplomaba hasta un 18,7% desde su pico en febrero. Sí, ya ha pasado un año desde el ‘Liberation Day’ y la imagen que ha quedado para la historia ha sido la de Donald Trump sujetando una inmensa tabla donde se especifican cada uno de los aranceles que EE.UU. iba a aplicar a los países con los que mantenía un fuerte déficit comercial -aunque no exclusivamente-.

Para los mercados, esta escenografía tuvo otro significado: la vuelta de la volatilidad y la incertidumbre que hoy continúan, pero protagonizada por la geopolítica y el petróleo. Como bien apunta Mauro Valle, responsable de renta fija de Generali AM (parte de Generali Investments), al hacer balance de este primer año de nueva normalidad en la política comercial de EE.UU., lo más relevante son los cambios en el mercado que se han producido a partir del Liberation Day.

“La política proteccionista del presidente Trump tuvo dos consecuencias en los meses siguientes al anuncio de los aranceles. La primera, el mercado de deuda, donde subió con fuerza el rendimiento del Bono del Tesoro estadounidense a 10 años. Y la segunda, que todavía persiste en gran medida, fue un dólar más débil frente a divisas como el euro. El dólar, de hecho, se ha depreciado en los últimos meses debido a otros factores como los déficits gemelos, la geopolítica y la fragmentación de los flujos de capital mundiales. Sin embargo, en estas recientes fases de aversión al riesgo aguda, aún puede fortalecerse tácticamente, lo que refleja su función de liquidez. Queda por ver si, tras esta crisis, el dólar seguirá siendo percibido como un activo refugio o no”, explica Valle.

En opinión de Diego Fernández Elices, director general de inversiones de A&G, el escenario ha cambiado estructuralmente y hoy vivimos en un mundo más incierto en el que todo parece revisable y sólo los acuerdos bilaterales son respetados. «Es más importante que nunca tener una estrategia de inversión y respetarla, huyendo de la inacción, pero también de la sobre reacción. El inversor debe ser capaz de gestionar sus emociones y evitar caer en depresión tras un anuncio de aranceles pro parte de Trump, así como evitar al euforia ante un, por ejemplo, acuerdo de paz en Irán», señala

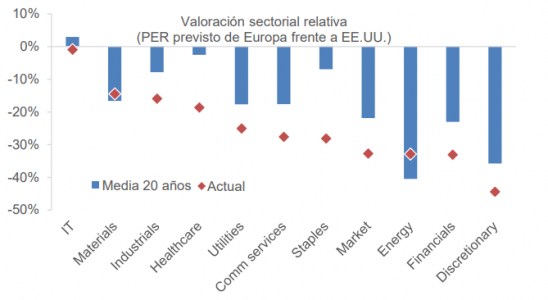

Comportamiento de los mercados

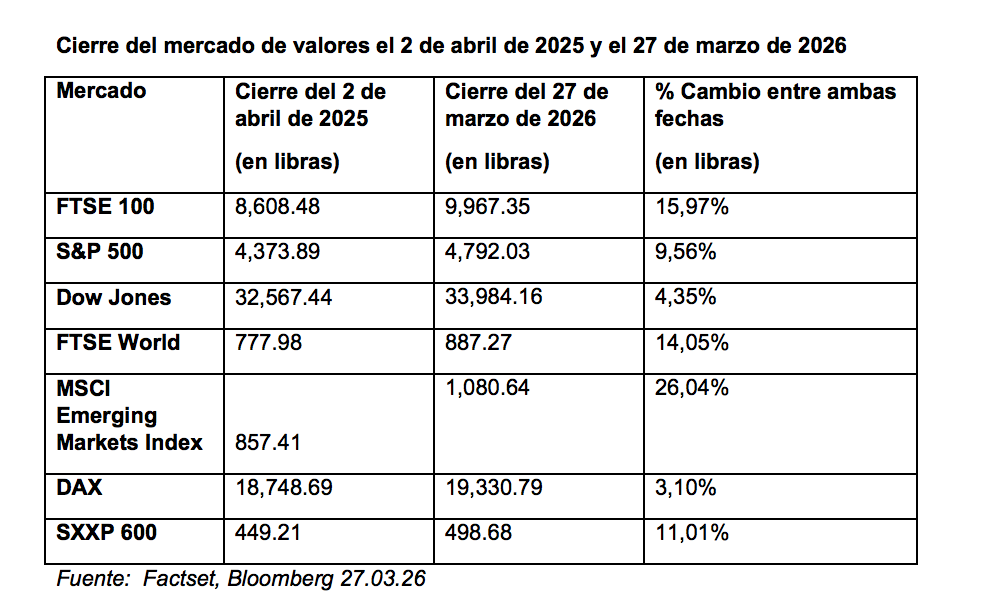

La sorpresa ha sido que, pese al impacto inicial, el balance del último año muestra un mensaje diferente: los mercados emergentes desafían las expectativas y lideran las subidas de los mercados bursátiles mundiales un año después del anuncio de los aranceles del Día de la Liberación. Según los datos analizados por Aberdeen Investments, que se centran en comparar la variación porcentual para ver cómo se han comportado los mercados en el rendimiento de seis mercados mundiales principales entre el cierre del mercado del 2 de abril de 2025 y un año después, el 27 de marzo de 2026, en general, la mayoría de los principales índices experimentaron una dinámica positiva, con los mercados emergentes a la cabeza.

Según explica la gestora, los mercados bursátiles mundiales registraron fuertes ganancias durante el periodo, pero el índice MSCI Emerging Markets fue el que mejor comportamiento tuvo, con un alza del 26%, seguido del FTSE 100, con un 16%, y del FTSE World, con un 14,1%. Por su parte, el S&P 500 registró un aumento del 9,6%, mientras que el Dow Jones y el DAX obtuvieron ganancias más modestas, del 4,4% y el 3,1% respectivamente.

“Durante el último año, los inversores han tenido que dar sentido a mucho ruido e incertidumbre, además del impacto humano de los acontecimientos mundiales. Aunque nunca querríamos sacar grandes conclusiones a partir de los datos de mercado de un solo año, nuestro análisis resulta interesante y este periodo ha servido para recordarnos que los titulares no siempre cuentan toda la historia. Incluso en un momento en el que los mercados y la geopolítica parecen más enredados que nunca, las cifras a veces pueden apuntar a algo diferente. Nuestra principal recomendación ha sido animar a los inversores a diversificar sus asignaciones de renta variable y, en ese sentido, es gratificante ver que otros mercados distintos al estadounidense lideran el camino en un momento de gran incertidumbre”, señala Ben Ritchie, director de Renta Variable de Mercados Desarrollados de Aberdeen Investments, a la luz de estas conclusiones.

Resiliencia económica

En opinión de Jon Butcher, economista senior especializado en EE.UU. de Aberdeen, un año después del “Día de la Liberación”, la economía estadounidense ha demostrado su resistencia a pesar de un claro enfriamiento del mercado laboral. “La contratación se ralentizó drásticamente en los meses posteriores al anuncio de los aranceles, a medida que las empresas evaluaban el aumento de los costes y la incertidumbre política. Aun así, el crecimiento se mantuvo mejor de lo esperado, ya que los hogares siguieron gastando y la inversión empresarial se aceleró. Los aranceles sí que impulsaron la inflación, pero el impacto ha sido más lento y menor de lo que el mercado temía inicialmente”, afirma Butcher.

Además, llama la atención que el comercio en 2025 no se contrajo, a pesar de las sombrías previsiones. “Tanto las importaciones de EE.UU. como las exportaciones de China alcanzaron nuevos máximos. El sudeste asiático profundizó su papel en la manufactura global, India ganó terreno en sectores seleccionados y Brasil amplió las exportaciones de materias primas a China. En conjunto, el comercio creció más rápido que la economía global, mientras que las economías avanzadas y China se reorientaron alejándose de socios comerciales geopolíticamente distantes”, apunta McKinsey Global Institute, en su último informe.

Aunque, según el think tank interno de McKinsey & Company en su documento, los aranceles desencadenaron un reajuste del comercio, con el comercio entre EE.UU. y China cayendo alrededor de un 30%. “Estados Unidos sustituyó aproximadamente dos tercios de ese vacío con importaciones de otros proveedores, mientras que los exportadores chinos de bienes de consumo, desde coches eléctricos hasta juguetes, redujeron los precios en una media del 8% para encontrar compradores en nuevos mercados. ASEAN prosperó, incrementando el comercio con ambas economías, pero la Unión Europea afrontó una doble presión: más importaciones chinas y aranceles estadounidenses más altos”, añaden.

Lecciones aprendida

Este episodio nos deja varias lecciones aprendidas. En primer lugar, según el McKinsey Global Institute, los cambios en el comercio apuntan a algunas tendencias duraderas y, en consecuencia, a la necesidad de resiliencia frente a shocks. “La IA, el crecimiento de los mercados emergentes y la evolución del enfoque manufacturero de China no son fenómenos pasajeros, como tampoco lo es el creciente papel de la geopolítica en la reconfiguración del comercio—un cambio que ha sido evidente en los datos durante casi una década. Los desarrollos a corto plazo también requieren respuesta. Los cambios arancelarios en 2025 fueron abruptos—y 2026 ya ha traído sus propias sacudidas. Las empresas necesitan una visión a largo plazo combinada con agilidad”, señalan.

En segundo lugar, el economista de Aberdeen advierte de que el panorama político se ha vuelto aún más incierto: “La sentencia del Tribunal Supremo sobre la IEEPA ha puesto en duda el futuro del régimen arancelario, y los esfuerzos por reconstruir partes del mismo mediante otras herramientas políticas han dejado a las empresas sin saber cuáles serán las reglas del juego a largo plazo. Para los mercados, el mayor riesgo es la creciente percepción entre los inversores globales de que Estados Unidos se está convirtiendo en un destino menos fiable para el capital. Han aumentado las preocupaciones sobre la volatilidad política, la independencia del banco central y la presión fiscal. Y aunque la atención se ha desplazado hacia la crisis de Irán y los precios de la energía, los aranceles siguen siendo un factor crítico sin resolver que determina la forma en que el capital internacional percibe a Estados Unidos”.

Para Elices, «un año después queda más que descartado el daño irreparable en términos de inflación que los más pesimistas argumentaban». Según su visión la lección real es que los aranceles han sido un arma de negociación muy relevante para EE.UU., que además ha financiado así parte de la transición a la espera de los estímulos fiscales del OBBA. «En este año ha ocurrido de todo y los aranceles han sido posiblemente el caso más claro del TACO trade, con idas y venidas constantes. Los aranceles masivos fueron parados por la Corte Suprema y han perdido algo de protagonismo, porque en esa típica visión de túnel, el mercado ya está centrado en otros asuntos, pero queda claro que es un arma de Trump seguirá utilizando de una u otra manera», añade.

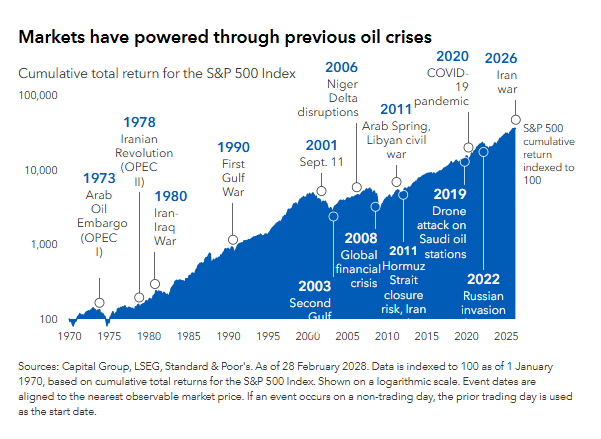

Por último, desde Capital Group recuerdan que cuando los mercados son volátiles, es difícil resistirse a la tentación de hacer algo, pero recomiendan mantener el rumbo. “¿Cuál es la lección del ‘Liberation Day’? Las caídas del mercado pueden ser dolorosas, pero en lugar de intentar predecir el momento adecuado para entrar o salir del mercado, lo más sensato para los inversores es mantener el rumbo. Para capear la volatilidad del mercado, deben buscar la diversificación entre acciones y bonos, al tiempo que evalúan periódicamente su tolerancia al riesgo ante una volatilidad elevada. Aunque pueda parecer que esta vez es diferente, los mercados han demostrado su resistencia a lo largo de la historia cuando se han enfrentado a guerras, pandemias y otras crisis”, insisten desde la gestora.