Mutuactivos SGIIC y Stoneweg anuncian el lanzamiento de Mutuafondo Hospitality, FCR, su primer fondo de capital riesgo especializado en el sector hotelero y de ocio en el sur de Europa. El fondo tiene como objetivo invertir 300 millones de euros en establecimientos ubicados en España, Portugal e Italia, apuntando a destinos turísticos consolidados.

Mutuactivos SGIIC será responsable de la gestión del fondo, incluyendo la supervisión de las inversiones y el control de riesgos. Stoneweg Spain, con amplia experiencia en real assets, asesorará en la identificación de oportunidades, la estructuración de operaciones y el seguimiento de las inversiones durante toda su vida.

El fondo invertirá tanto en activos existentes como en edificios que requieran rehabilitación o adaptación para uso hotelero o de ocio. Las intervenciones se enfocarán en mejorar la gestión operativa, actualizar las instalaciones y redefinir el enfoque comercial según las demandas de experiencias personalizadas de los clientes.

Según Luis Ussía, presidente y CEO de Mutuactivos SGIIC, “el real estate, y en particular el sector hotelero, es uno de los segmentos más atractivos dentro de las inversiones alternativas, ofreciendo una oportunidad clara de diversificación y mejora de la rentabilidad-riesgo de las carteras”.

Joaquin Castellví, co-founder y CIO de Stoneweg, señala que “la alianza con Mutuactivos combina su rigor y conocimiento del inversor con nuestra experiencia operativa, permitiéndonos capturar oportunidades únicas en un mercado hotelero que sigue mostrando un atractivo extraordinario”.

Con este fondo, Mutuactivos refuerza su estrategia de diversificación y expansión de productos de alto valor, consolidando su posición como una de las gestoras líderes de España, con más de 19.000 millones de euros en fondos, carteras gestionadas, planes de pensiones e inversiones alternativas.

Se inicia la campaña de la Renta 2025 y la CNMV, el Banco de España y el Ministerio de Economía dan algunos consejos e información, en el marco del plan de educación financiera y la campaña finanzas para todos.

Si el año pasado reembolsaste un fondo de inversión o vendiste acciones de empresas cotizadas, deberás tener en cuenta cómo van a tributar en el IRPF.

En la gestión de las finanzas personales es conveniente conocer cuánto y cuándo hay que pagar por las rentas que se vayan generando, si en ese momento existe algún tipo de beneficio fiscal, qué gastos son fiscalmente deducibles o si se pueden compensar las pérdidas con las ganancias a la hora de declarar el impuesto.

Para saber más, puedes consultar las dos guías prácticas publicadas por la Comisión Nacional del Mercado de Valores (CNMV) que, de una forma pedagógica y con ejemplos prácticos, te ayudarán a saber qué rentas deben declararse, cómo se integran los ingresos en el IRPF o cómo se calcula la cuota a pagar.

En el caso de las acciones, los inversores pueden obtener rendimientos en dos momentos principales: cuando venden los títulos, generando una ganancia o pérdida patrimonial, o, durante su tenencia, a través de dividendos, primas de asistencia a juntas o la transmisión de derechos de suscripción preferente, que tributan como rendimientos del capital mobiliario.

Por su parte, los fondos de inversión presentan determinadas particularidades fiscales, entre ellas la posibilidad de diferir el pago de impuestos cuando se realizan traspasos entre fondos sin reembolsar el dinero, lo que permite adaptar la cartera sin impacto fiscal inmediato.

Además, tanto en acciones como en fondos, las pérdidas patrimoniales pueden compensarse con ganancias y, con ciertos límites, con rendimientos del capital mobiliario, lo que puede ayudar a reducir la factura fiscal final.

Recomendaciones prácticas

Revisar si se han obtenido ganancias o pérdidas patrimoniales: la venta de acciones o fondos puede generar plusvalías o minusvalías. Para ello hay que calcular la diferencia entre el valor de transmisión y el de adquisición, teniendo en cuenta las comisiones asociadas a la compraventa.

Compensar pérdidas con ganancias puede reducir el impuesto a pagar: las pérdidas patrimoniales pueden compensarse con ganancias obtenidas durante 4 años fiscales, con ciertos límites.

Tener en cuenta los dividendos recibidos durante el año: los dividendos tributan como rendimientos del capital mobiliario y están sujetos a retención a cuenta del impuesto.

Recordar que los traspasos entre fondos no tributan: una de las ventajas fiscales de los fondos de inversión es que permiten mover el ahorro de un fondo a otro sin tributar hasta el momento del reembolso definitivo (salvo en el caso de ETF).

No hay que declarar las variaciones de valor de las acciones o de las participaciones en fondos: no se tributa por las fluctuaciones de valor mientras no se vendan las acciones o participaciones. La tributación se produce, con carácter general, en el momento de la transmisión.

Revisar los gastos asociados a las inversiones: en los rendimientos del capital mobiliario pueden deducirse determinados gastos, como los de administración y depósito de valores, y en las ganancias patrimoniales las comisiones de compra y venta se tienen en cuenta en el cálculo de la ganancia o pérdida.

Informarse antes de tomar decisiones de inversión con impacto fiscal: la fiscalidad puede influir en la rentabilidad final, por lo que conviene tenerla en cuenta en la planificación financiera. Además, puede cambiar incluso antes de la liquidación de la inversión.

Consultar fuentes oficiales y materiales divulgativos: el acceso a información clara y fiable contribuye a mejorar la educación financiera y la toma de decisiones.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado la Guía sobre “Persuasión digital para inversores”.En ella se explican los mecanismos y estrategias, diseñados para influir en las decisiones y comportamientos de las personas, que se utilizan en medios digitales.

¿Qué son las prácticas de captación digital?

Son técnicas específicas de persuasión para captar la atención de los consumidores, atraerlos y guiarlos a tomar determinadas decisiones en su actividad en el entorno digital.

En ocasiones, dichas técnicas pueden ser una herramienta poderosa que genera resultados positivos para el consumidor, pero en otros casos pueden producir perjuicios al llevar al consumidor a tomar decisiones que van en contra de sus propios intereses. Estas técnicas se conocen como Prácticas de Captación Digital (Digital Engagement Practices). Se basan en el diseño y la tecnología de estas plataformas, así como en la información que obtienen gracias a la interacción del usuario con ellas.

La guía identifica los principales mecanismos de persuasión utilizados actualmente en el ámbito de la inversión y subraya las diferencias clave entre las estrategias tradicionales y las nuevas técnicas digitales, mucho más sofisticadas y personalizadas.

Además, el documento ofrece recomendaciones prácticas para mitigar su impacto y fomentar una toma de decisiones más consciente e informada. El objetivo es claro: informar a los inversores y prevenirles.

Algunas de las técnicas más comunes de persuasión digital son:

Precio por goteo (drip pricing): te enseñan un precio muy bajo al principio… pero poco a poco van apareciendo más costes hasta que el total es mucho mayor de lo que parecía.

Lodo (sludge): son obstáculos o pasos innecesarios que se incluyen para que algo resulte difícil (como cancelar una cuenta o retirar dinero) y así acabes no haciéndolo.

Enmarcado (framing): es cambiar la manera de decir algo para cambiar cómo se entiende. No cambia el dato, pero sí cómo se percibe (ej: “90% de éxito” vs “10% de fracaso”).

Afirmaciones de escasez (claims of scarcity): hacen que algo parezca limitado para sentir urgencia y miedo a perder la oportunidad y así valorarlo más y querer comprarlo.

La CNMV incluye en la Guía una serie de recomendaciones para invertir con criterio en entornos digitales:

Verificar que la plataforma esté registrada: operar solo con entidades autorizadas y supervisadas por organismos oficiales.

Entender bien el producto antes de invertir: revisar los riesgos y los costes reales.

Evitar decidir bajo presión: mensajes como “última oportunidad” o “invierte ahora” buscan precipitar decisiones.

Comparar alternativas antes de decidir: evitar quedarse con la primera opción presentada.

Identificar elementos de gamificación: recompensas, rankings o retos que pueden incentivar conductas impulsivas.

Limitar la exposición a notificaciones: pueden empujar a actuar constantemente y con precipitación

Ser consciente del uso de los datos personales: cuanto mayor sea la interacción del usuario con una plataforma, más información obtiene sobre él y mayor es su capacidad de influir en sus decisiones.

Evitar seguir tendencias sin un análisis previo: no invertir solo porque otros lo hacen o porque algo está “de moda”.

Planificar la inversión: definir objetivos de inversión antes de entrar en una plataforma para evitar decisiones improvisadas.

Formarse antes de invertir: la educación financiera es una potente estrategia para evitar decisiones impulsivas.

Mantener una actitud crítica ante la información: cuestionar mensajes y contenidos antes de actuar.

El trabajo se enmarca en la actividad de la CNMV dirigida a la formación de los inversores, con el objetivo de ampliar su educación financiera.

La campaña de la declaración de la Renta 2026, correspondiente al ejercicio fiscal 2025, comienza el 8 de abril de 2026 con la presentación por internet y finalizará el 30 de junio de 2026. Se trata de un periodo que ha dejado de ser un mero trámite anual para convertirse en un momento clave para la planificación financiera. En un contexto de mayor automatización y con cambios fiscales que afectan a millones de contribuyentes, el verdadero valor ya no está solo en cumplir con Hacienda, sino en interpretar esos cambios y traducirlos en decisiones que optimicen la situación financiera de cada contribuyente.

En este escenario, EFPA España ha elaborado un documento donde analiza algunos de esos cambios fiscales más relevantes y cómo se pueden traducir en decisiones financieras que permitan, con la ayuda de asesores financieros profesionales, optimizar la factura fiscal. En definitiva, la campaña de la Renta ya no es un ejercicio de cumplimiento, sino un punto de control para la planificación financiera del cliente.

1. Nueva deducción por rendimientos del trabajo bajos

Una de las principales novedades del ejercicio 2025 es la introducción de una deducción específica para contribuyentes con rentas del trabajo reducidas. Esta deducción puede alcanzar hasta 340 euros y se aplica a contribuyentes con rendimientos del trabajo inferiores a aproximadamente 18.000 € – 18.276 €, así como a aquellos con rentas distintas del trabajo limitadas. El importe se reduce progresivamente a medida que aumentan los ingresos. El impacto es directo en cuota, por lo que, aunque la cuantía no es elevada, sí tiene un efecto inmediato en perfiles de renta baja o media-baja.

Desde el punto de vista de la planificación financiera, esta medida permite analizar si resulta conveniente ajustar retenciones, anticipar ingresos o diferirlos (cuando sea posible), evaluando su impacto en la liquidez disponible. No se trata de una gran ventaja fiscal, pero sí de una herramienta de micro-optimización relevante para este tipo de perfiles.

2. Obligación de declarar: cambios en el límite cuando hay varios pagadores

En el ejercicio 2025 se ajusta el límite de obligación de declarar en casos de múltiples pagadores, situándose en 22.000 € para contribuyentes con un solo pagador y en 15.876 € para aquellos con dos o más pagadores. Este cambio afecta especialmente a contribuyentes que han cambiado de empleo durante el ejercicio o que han percibido prestaciones por desempleo. En la práctica, implica que más contribuyentes estarán obligados a presentar la declaración, incluso con ingresos relativamente moderados.

En estos casos, el asesor financiero puede desempeñar un papel clave revisando las retenciones para evitar resultados a pagar y ayudando a planificar los pagos, con el objetivo de prevenir tensiones de liquidez durante la campaña. Aquí, el valor del asesoramiento no radica tanto en el ahorro fiscal, sino en la gestión de expectativas y en evitar desequilibrios financieros.

3. Prestaciones por desempleo: eliminación de la obligación específica

En esta campaña se elimina la obligación específicaque existía en determinados supuestos para perceptores de prestaciones por desempleo. A partir del ejercicio 2025, estos contribuyentes pasan a regirse por los límites generales del IRPF, como cualquier otro. No obstante, en la práctica, la percepción de prestaciones suele implicar la existencia de dos pagadores, lo que mantiene la obligación de declarar en muchos casos. Por ello, es importante no asumir que “no hay que declarar” y analizar cada situación concreta.

El asesor financiero puede ayudar a evaluar el impacto de esta situación —especialmente en relación con los niveles de retención— y a anticipar posibles resultados a pagar, diseñando un plan que evite tensiones de liquidez. En este contexto, también cobra relevancia la gestión emocional del cliente, especialmente en casos de mayor vulnerabilidad.

4. Base del ahorro: estructura sin cambios, pero con impacto real

La tributación del ahorro no presenta cambios estructurales en este ejercicio, manteniendo la escala vigente. Sin embargo, el impacto real no reside en los tipos, sino en la correcta gestión de la base imponible. Las pérdidas patrimoniales pueden compensarse con ganancias del mismo ejercicio y de los cuatro años anteriores. En contribuyentes con inversiones o ventas puntuales, esta posibilidad puede reducir de forma significativa la carga fiscal.

Por ello, resulta clave contar con asesoramiento profesional para activar estrategias como la compensación de pérdidas y ganancias, la venta táctica de activos o la integración de la fiscalidad en las decisiones de rotación de carteras. En este ámbito, el asesor financiero aporta un valor diferencial al integrar la fiscalidad dentro de la gestión global de las inversiones.

5. Alquiler de vivienda: nueva estructura de reducciones

El tratamiento fiscal del alquiler de vivienda habitual se consolida con una nueva estructura de reducciones. La reducción general se sitúa en el 50%, con posibilidad de incrementarse hasta el 90% en determinados supuestos en zonas tensionadas con rebaja de precio; hasta el 70% en alquiler a jóvenes en estas zonas; y hasta el 60% en casos de rehabilitación reciente. Más allá del porcentaje aplicable, la clave está en el cumplimiento riguroso de los requisitos, ya que una aplicación incorrecta puede dar lugar a regularizaciones posteriores.

Estos cambios introducen nuevos elementos a considerar en la toma de decisiones sobre inversión en activos inmobiliarios, como el equilibrio entre beneficio fiscal, perfil del inquilino y rentabilidad neta esperada.

6. Deducciones autonómicas: principal fuente de ahorro no automatizado

Las deducciones autonómicas continúan siendo uno de los elementos más relevantes y, al mismo tiempo, menos aprovechados por los contribuyentes. Incluyen conceptos como alquiler de vivienda, gastos educativos, nacimiento o adopción y determinadas situaciones familiares. Sin embargo, no siempre aparecen correctamente reflejados en el borrador, por lo que requieren una revisión activa para que su correcta aplicación suponga un ahorro directo significativo.

A la hora de analizar el ejercicio 2025, encontramos diversas novedades autonómicas que ilustran de forma clara cómo funcionan estas deducciones y por qué es tan importante revisarlas con detenimiento. Estas medidas, aunque sencillas en apariencia, muestran hasta qué punto los cambios normativos pueden traducirse en un ahorro directo para el contribuyente si se aplican correctamente:

En Andalucía, por ejemplo, la Junta incorpora una nueva deducción del 15% de las cuotas deportivas, con un límite de 100 € anuales, que además se aplica de forma retroactiva a los pagos efectuados durante 2025.

En Canarias, Cantabria y Valencia, determinados tratamientos odontológicos pueden reducir la cuota del impuesto hasta en 840 €, dependiendo de la comunidad, siempre que el contribuyente introduzca manualmente estos gastos en su declaración.

En Cataluña, los jóvenes menores de 35 años que viven de alquiler pueden beneficiarse de una deducción autonómica fija de 500 € (300€ en 2024), siempre que cumplan los requisitos relativos a edad, ingresos y acreditación del contrato de arrendamiento.

En este contexto, el asesor financiero se convierte en una figura clave para integrar la fiscalidad en las decisiones financieras del cliente, facilitar una toma de decisiones informada y, en definitiva, transformar cambios fiscales en decisiones financieras, uno de los principales valores diferenciales del asesoramiento profesional.

España está empezando a vivir la mayor transferencia de riqueza de su historia. En torno a 3 billones de euros pasarán de las generaciones silenciosa y baby boomer a sus herederos durante las tres próximas décadas, un cambio sin precedentes tanto en el volumen de activos como en el número de personas afectadas. En todas las comunidades autónomas españolas el patrimonio acumulado durante décadas empieza a cambiar de manos, de forma gradual pero decidida, desde las generaciones de mayor edad hacia las más jóvenes, con profundas implicaciones para las familias, las comunidades y, en última instancia, la economía española.

Buena parte de esta riqueza llegará a la generación X y a los millennials en un momento clave de sus vidas. Son años habitualmente marcados por la consolidación profesional, la formación de una familia y la planificación financiera a largo plazo. En este contexto, la herencia no es ni un simple golpe de suerte ni un evento puramente financiero: bien gestionada, puede aportar estabilidad, oportunidades y continuidad entre generaciones; mal gestionada, puede convertirse con la misma facilidad en una fuente de estrés, asignaciones ineficientes y oportunidades perdidas.

Por ello, el papel del asesoramiento financiero es hoy más relevante, y complejo, que nunca. Tradicionalmente, los servicios de asesoramiento en España se asociaban a las capas más acomodadas de la sociedad, reservados para quienes contaban con grandes patrimonios. Esa percepción está cambiando. El asesoramiento se está generalizando entre un grupo mucho más diverso de personas: desde jóvenes profesionales que inician su carrera hasta familias y emprendedores que desean asumir un papel más activo en la construcción de su futuro financiero.

Al mismo tiempo, la educación financierasigue siendo desigual. Aunque una mayoría de los españoles afirma sentirse informada en materia financiera (un 54%, según el último estudio de Banco Santander), solo un 26% sabe explicar correctamente cómo conceptos básicos como la inflación afectan a sus ahorros y a su poder adquisitivo. Esta brecha es especialmente relevante en un momento en el que grandes volúmenes de riqueza están cambiando de manos. El asesoramiento, por tanto, no puede limitarse a la selección de productos o a la construcción de carteras. Cada vez más, los asesores actúan como intérpretes y educadores, ayudando a sus clientes a comprender un entorno financiero complejo y a tomar mejores decisiones a lo largo del tiempo.

El valor de este acompañamiento está ampliamente documentado. Nuestros estudios muestran que un asesoramiento de calidad puede aportar hasta un 3% anual a los resultados de inversión a largo plazo, no por anticipar los movimientos del mercado, sino por ayudar a los clientes a gestionar su comportamiento. La toma de decisiones basadas en aspectos emocionales sigue siendo una de las mayores amenazas para el éxito financiero. El miedo en momentos de caídas, el exceso de confianza durante las subidas o la tentación de perseguir tendencias a corto plazo pueden erosionar los resultados a largo plazo. En este sentido, el coaching conductual (la capacidad de ayudar a los clientes a mantener la disciplina y la coherencia con sus objetivos) es uno de los componentes más poderosos y, a menudo, más infravalorados del asesoramiento moderno.

Para los propios asesores, la gran transferencia de riqueza también plantea un desafío estructural. El perfil de sus clientes está cambiando. Hoy, el cliente tipo en España suele tener más de 55 años, está habituado a reuniones presenciales puntuales y mantiene una relación más tradicional con su asesor.

Sin embargo, sus herederos tienen expectativas muy distintas. Aunque el trato personal sigue siendo importante, las generaciones más jóvenes valoran también un contacto más frecuente y unas interacciones digitales breves y eficientes. No resulta sorprendente en un entorno en el que la información circula de forma más rápida y menos controlada, un escenario donde una llamada breve y oportuna puede marcar la diferencia.

Esta desconexión entre pasado y presente es evidente: nuestros datos muestran que solo el 37% de los asesores se reúne con frecuencia con las parejas de sus clientes y apenas un 15% lo hace con sus hijos. Es natural, por tanto, que solo un tercio de los clientes espere que sus herederos mantengan la relación con su asesor.

Cerrar esta brecha exige adaptación. Implica involucrar antes a las familias, estar dispuesto a abordar cuestiones como la sucesión, los testamentos o las implicaciones fiscales antes de lo que puede resultar cómodo (especialmente para el asesor: los datos muestran que los clientes descansan mejor cuando estos asuntos están resueltos) y reconocer que estas conversaciones, aunque difíciles, refuerzan la confianza y la continuidad.

La tecnología desempeña un papel clave en esta transición. Los inversores más jóvenes están acostumbrados a servicios digitales intuitivos que ofrecen claridad, rapidez y transparencia. Cuando se combina adecuadamente con el acompañamiento humano, la tecnología puede ayudar a crear un lenguaje financiero común entre generaciones. La educación, canalizada a través de los medios adecuados y respaldada por herramientas digitales eficientes, hace que el asesoramiento sea más accesible y relevante, sin perder su dimensión personal.

En última instancia, el éxito de esta gran transferencia de riqueza dependerá de que los asesores no se centren únicamente en los aspectos fiscales o de seguros sino también en los retos emocionales que inevitablemente acompañan a las decisiones financieras de gran calado. Cuando el asesoramiento se apoya en estos principios, la riqueza heredada puede convertirse en algo más que un activo financiero: puede ser un vehículo de estabilidad, oportunidad y continuidad entre generaciones.

La riqueza ya está cambiando de manos en España, a través de herencias, donaciones y la transmisión de empresas familiares. Este proceso se acelerará en los próximos años. Los asesores se sitúan en el centro de esta transformación. Si adaptan sus servicios, profesionalizan la dimensión conductual del asesoramiento y construyen relaciones sólidas con la siguiente generación, podrán contribuir a que esta transferencia histórica se convierta en una verdadera oportunidad, no solo para las familias, sino para el conjunto de la sociedad española. La alternativa es un cambio generacional único que no llegue a desplegar todo su potencial.

Tribuna de Fabrizio Zumbo, Senior Specialist, Advisory Research Centre, Vanguard.

Foto cedidaRussell Büsst, CEO de GenAM, y Filippo Casagrande es CIO y director general de GenAM

Generali Asset Management ha anunciado que su Comité de Nombramientos ha propuesto el nombramiento de Russell Büsst como próximo CEO. De forma simultánea, se ha propuesto que Filippo Casagrande sea nombrado director general, un cargo de nueva creación destinado a reforzar aún más la estructura de liderazgo ejecutivo de GenAM. Según matizan, ambas propuestas están sujetas a la finalización del proceso de aprobación habitual por parte de los órganos corporativos competentes y entrarán en vigor al concluir el mandato del actual CEO, Bruno Servant, a finales de abril de 2026.

Russell Büsst ejerce actualmente como CEO y General Manager para las operaciones europeas de Conning, parte de Generali Investments. En este cargo, es responsable del gobierno corporativo, así como de la supervisión global de la gestión de carteras y de la toma de decisiones en materia de estrategia de inversión. La propuesta de su nombramiento tiene como objetivo reforzar la capacidad de GenAM para ampliar su alcance entre clientes institucionales globales de terceros, en línea con la estrategia de Generali Investments de impulsar el crecimiento de su franquicia de Insurance and Pension Asset Management.

Filippo Casagrande es CIO de Generali Investments y, desde marzo de 2025, también preside Generali Investments Luxembourg. Se incorporó a Generali Investments en 2009 y desde entonces ha ocupado puestos de alta dirección dentro de la función de inversiones, donde ha desempeñado un papel fundamental en la definición de las estrategias de inversión y en la supervisión de la asignación de activos. Tras su nombramiento, Filippo aportará una sólida experiencia directiva en la gestión de organizaciones complejas y reguladas, junto con un profundo conocimiento y una relación de larga trayectoria con el Grupo Generali.

Woody Bradford, CIO y director general de Generali Investments, comentó: “2025 fue un año muy positivo para GenAM. En un contexto de volatilidad en los mercados, la compañía logró resultados sólidos y resilientes, respaldados por un desempeño de inversión consistentemente fuerte y un impulso comercial sostenido, con niveles récord de mandatos institucionales y una continua y sólida interacción con los clientes”. “Russell y Filippo aportan perfiles excepcionales y una experiencia altamente complementaria. Ambos cuentan con un profundo conocimiento de la estrategia de crecimiento de nuestra plataforma y de la evolución de las necesidades de nuestros clientes. La propuesta de estos nombramientos, junto con este cambio organizativo, reflejan nuestro compromiso de seguir impulsando la trayectoria estratégica de GenAM y llevar su éxito al siguiente nivel. A medida que nos acercamos a la conclusión de su mandato, me gustaría expresar mi sincero agradecimiento a Bruno por su liderazgo, por los importantes logros alcanzados durante su gestión y por las sólidas bases que ha establecido para el desarrollo futuro de GenAM”.

Foto cedidaElida Rhenals, gestora del AWA WF Global Inflation Short Duration de BNP Paribas Asset Management.

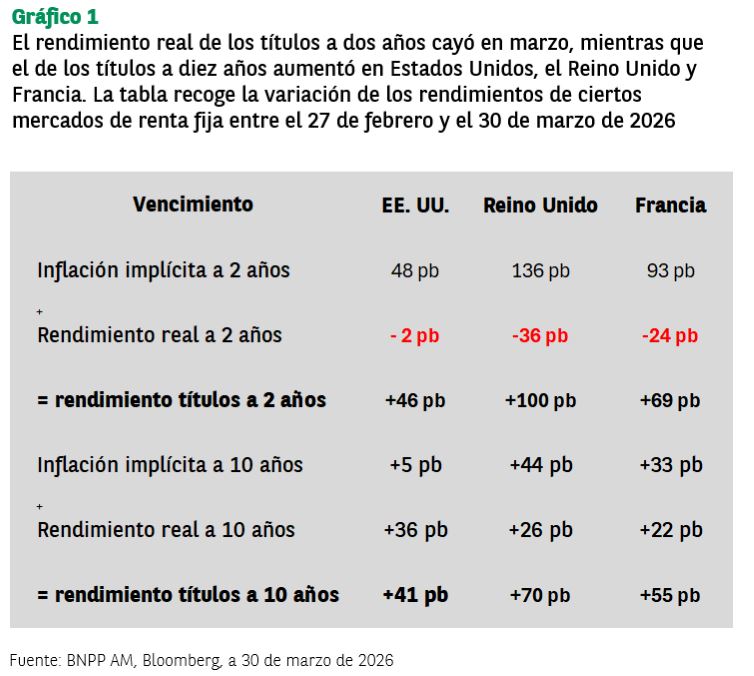

Los mercados de renta fija cerraron el mes de marzo con caídas, ya que el temor a un posible aumento de la inflación a causa del conflicto en Oriente Próximo derivó en un importante repunte de los tipos de interés.

Dicho aumento vino impulsado por el incremento de los precios de la energía que ha provocado la guerra, que prácticamente ha paralizado los flujos de petróleo y gas procedentes de Oriente Próximo.

Este contexto ha avivado el temor de los mercados a un posible aumento de la inflación. Si el conflicto se alargara, el tiempo jugaría en contra de la economía mundial y de la estabilidad de los precios, con un creciente riesgo de estanflación: una inflación en aumento y un crecimiento estancado.

La combinación de bajo crecimiento e inflación elevada es una experiencia poco habitual y nada agradable para las economías desarrolladas, ya que una economía débil suele traducirse en una escasa demanda y un mercado laboral frágil, lo que normalmente modera las subidas de precios.

Ahora, los mercados esperan subidas, y no recortes, de los tipos de interés en 2026. Eso ha hecho que la deuda a corto plazo haya sido la más castigada en la caída de marzo, ya que los inversores han pasado de anticipar que los bancos centrales iban a recortar los tipos a prever subidas para contrarrestar el aumento de la inflación. El gráfico recoge la evolución de los rendimientos de ciertos títulos de deuda en Estados Unidos, la eurozona y el Reino Unido en el mes de marzo.

Posible protección de la deuda ligada a la inflación

El aumento de la inflación tiende a afectar a los bonos tradicionales, ya que su rendimiento fijo nominal no está correlacionado con el incremento de los precios. Aunque los inversores continúan recibiendo el cupón establecido, su valor real se va erosionando a medida que la inflación va repuntando, lo que comprime la rentabilidad real.

Por el contrario, la deuda ligada a la inflación permite a los inversores adelantarse a la inflación, ya que los flujos se ajustan para reflejar el aumento de los precios. También les permite beneficiarse de la indexación diaria a la inflación total, incluidos los componentes de los alimentos y la energía.

Esta indexación diaria hace que el principal y los cupones vayan aumentado. Con el paso del tiempo, el principal aumenta al mismo ritmo que la tasa de inflación correspondiente.

La indexación a la inflación va actuando de manera gradual a lo largo del tiempo, lo que significa que, en entornos volátiles como los que están viviendo actualmente los mercados, la rentabilidad de la deuda ligada a la inflación viene principalmente determinada por la evolución de los tipos de interés reales.

Sin embargo, la deuda indexada a la inflación a corto plazo (con vencimientos entre uno y cinco años) permite a los inversores limitar el impacto que puede tener la evolución de los tipos reales en la rentabilidad y centrarse en las ventajas que ofrece la indexación a la inflación.

No solo inflación implícita: también inflación observada

La evolución registrada por la deuda ligada a la inflación a corto plazo durante el mes de marzo demuestra su capacidad para proteger a los inversores de un fuerte aumento de la inflación. La inflación implícita aportó un 1,15% de rentabilidad y la rentabilidad absoluta de la deuda ligada a la inflación a corto plazo se situó en 0,05% desde principios del mes al 30 de marzo. Por el contrario, la deuda nominal a corto plazo cayó un 1,10% (datos de rentabilidad con cobertura en dólares).

Mantenemos una visión positiva sobre las perspectivas de la deuda ligada a la inflación a corto plazo. En nuestra opinión, la inflación implícita ya incorpora el aumento de los precios de la energía a corto plazo y, por tanto, un mayor nivel de inflación para el resto del año.

Esto significa que, para que la inflación implícita continúe repuntando, tendría que producirse un aumento sostenido de los precios de la energía desde los niveles actuales o un nuevo repunte de la inflación en otro ámbito: aranceles, interrupción de las cadenas de suministro, subidas salariales, etc.

Este nuevo repunte de la inflación podría materializarse en un escenario adverso en el que persistieran las graves restricciones al tránsito en el estrecho de Ormuz, lo que mantendría el precio de los hidrocarburos (petróleo y gas) en niveles muy elevados; por ejemplo, una media de 100 dólares el barril en 2026, antes de caer de nuevo hasta unos 80 dólares en 2027.

Este escenario provocaría tensiones persistentes en el suministro de gas europeo, especialmente durante el periodo de acumulación de existencias previo al invierno; de media, los precios se situarían en torno a los 70 euros el megavatio/hora en 2026 y en unos 61 euros en 2027. Además, también podrían producirse efectos de segunda ronda derivados de las tensiones en Ormuz, como el encarecimiento de los fertilizantes, que elevaría la inflación de los alimentos, y la menor oferta de subproductos de la producción de gas, como el helio.

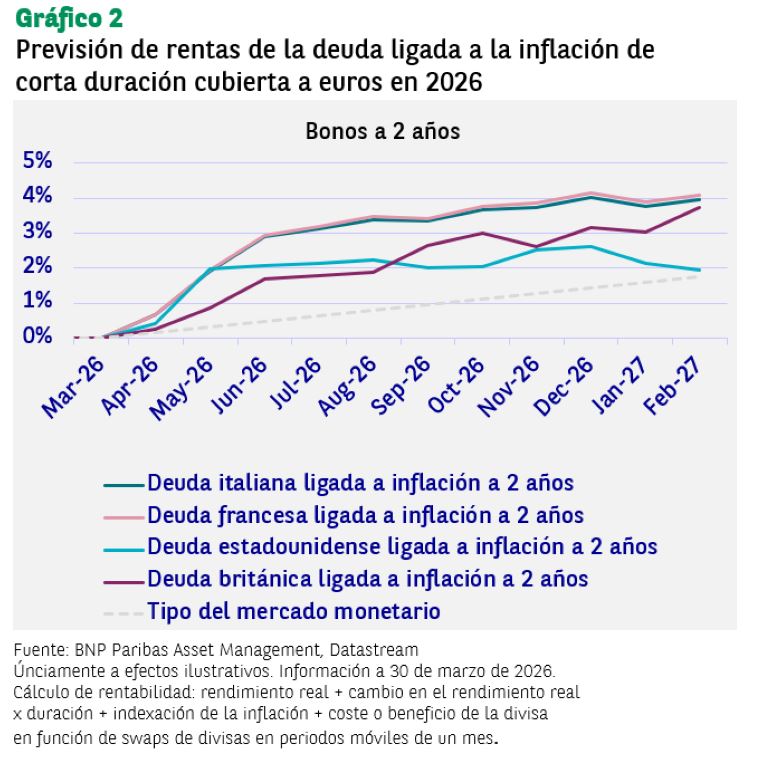

Pensamos que el mercado ha descontado de manera adecuada las expectativas de inflación, por lo que consideramos que la principal fuente de rentabilidad de la deuda ligada a la inflación a corto plazo depende cada vez más de la inflación observada: la reciente crisis energética y el consiguiente aumento de los precios se traducirán en un nivel más elevado de rentas procedentes de la indexación de la inflación.

Como podemos comprobar en el siguiente gráfico, en las condiciones actuales de mercado, las rentas generadas por la deuda ligada a la inflación a corto plazo se situarán entre el 3% y el 3,5% entre abril y final de año, impulsadas principalmente por el mecanismo de indexación de la inflación:

En nuestra opinión, el nivel de indexación de la inflación de los próximos meses será lo bastante elevado como para ofrecer protección frente a una fuerte caída de los tipos reales, como ocurrió en 2022, un periodo que guarda ciertos paralelismos con el contexto actual: fuerte aumento de la inflación y temor a que los bancos centrales se vieran obligados a endurecer su política monetaria.

Camino de la estanflación

La tensión en Oriente Próximo representa una importante crisis de oferta, lo que impulsa al alza los riesgos de inflación justo en un momento en el que comenzaba a deteriorarse el impulso de crecimiento en las economías desarrolladas. Los indicadores de actividad ya apuntaban a un debilitamiento de la demanda y de los mercados laborales. Por lo tanto, el contexto macroeconómico refleja cada vez más una combinación estanflacionista de ralentización del crecimiento y persistencia de las presiones inflacionistas.

En este contexto, favorecemos la deuda ligada a la inflación a corto plazo, especialmente la de la eurozona. Este segmento ha logrado ofrecer una protección eficaz frente al aumento de la inflación observada, limitando al mismo tiempo la exposición a los cambios en los tipos de interés.

Por otro lado, pensamos que la deuda ligada a la inflación podría verse también favorecida por la posible revisión de unas expectativas excesivamente restrictivas sobre la política monetaria, lo que la convertiría en la cobertura más eficaz en un escenario macroeconómico de estanflación.

Análisis elaborado por Elida Rhenals, gestora del AWA WF Global Inflation Short Duration de BNP Paribas Asset Management.

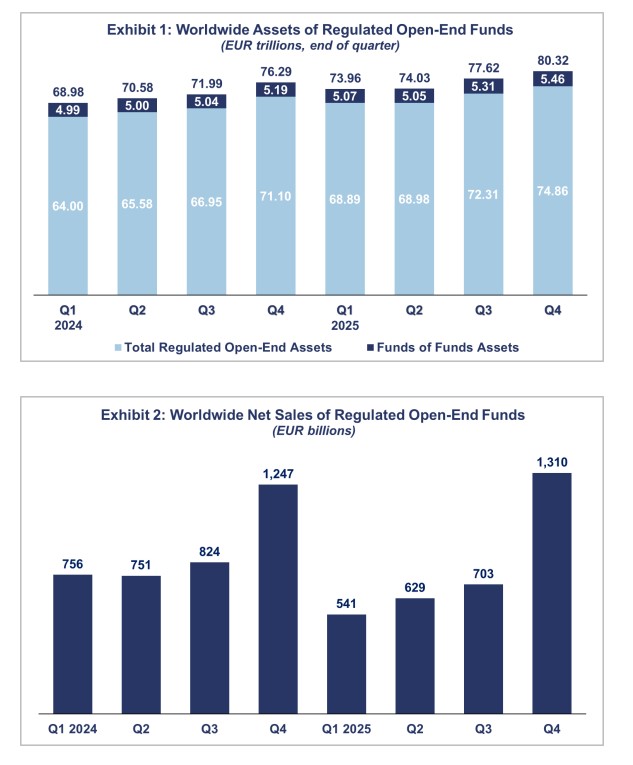

Nuevo récord para la industria. El patrimonio en fondos de inversión a nivel mundial aumentó un 3,5% en términos de euros, hasta alcanzar los 80,32 billones de euros en el cuarto trimestre de 2025, frente a los 76,3 billones con que cerró 2024. Medidos en dólares estadounidenses, los activos netos de los fondos de inversión a nivel mundial también aumentaron un 3,5%, hasta los 94,4 billones de dólares al cierre del cuarto trimestre de 2025, ya que los movimientos del tipo de cambio entre el euro y el dólar estadounidense se mantuvieron relativamente estables durante el trimestre.

El dato más llamativo, recopilado y publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), es que las entradas netas en los fondos de inversión a nivel mundial se dispararon hasta un máximo histórico de 1,31 billones de euros, frente a los 703.000 millones de euros del tercer trimestre de 2025. “Los flujos globales hacia fondos alcanzaron un máximo histórico durante el cuarto trimestre de 2025, respaldados por el sólido comportamiento tanto de los mercados de renta variable como de renta fija. Varios índices bursátiles cerraron el año cerca de máximos históricos, mientras que los recortes de tipos de interés por parte de los principales bancos centrales aumentaron el atractivo de los fondos de renta fija”, destaca Hailin Yang, analista senior de datos de Efama (Asociación Europea de Fondos y Gestión de Activos).

En el caso de los ETFs globales (renta variable, renta fija y otros ETFs) atrajeron 699.000 millones de euros en entradas netas durante el cuarto trimestre de 2025, frente a los 486.000 millones del trimestre anterior. Según explican desde Efama, las mayores entradas netas se registraron en Estados Unidos (481.000 millones de euros), seguido de Europa (94.000 millones, con Irlanda y Luxemburgo aportando 61.000 millones y 29.000 millones, respectivamente), China (64.000 millones) y Canadá (31.000 millones).

Principales crecimientos

Según los datos de Efama, en términos de euros, los activos de los fondos de renta variable a nivel mundial aumentaron un 2,8%, hasta los 37 billones de euros al final del cuarto trimestre de 2025. En cambio, el crecimiento del patrimonio en estrategias de renta fija fue mayor: los activos se elevaron un 5,4%, hasta los 14,8 billones de euros, mientras que los fondos multiactivo crecieron un 1,4%, hasta los 11,1 billones de euros. “Otros fondos registraron un incremento del 6,1% en sus activos netos, y los fondos inmobiliarios crecieron un 0,3% durante el trimestre. Mientras que los activos de los fondos monetarios (MMF) aumentaron un 4,1%, hasta los 11,3 billones de euros”, señala el informe.

Estas cifras sobre el patrimonio contrasta con que, a finales del cuarto trimestre de 2025, los fondos de renta variable representaban el 46% de los activos netos de los fondos abiertos regulados a nivel mundial y la cuota de los fondos de renta fija se situó en el 18,4%, mientras que la de los fondos multiactivo en el 13,9% y monetarios un 14,1% del total mundial.

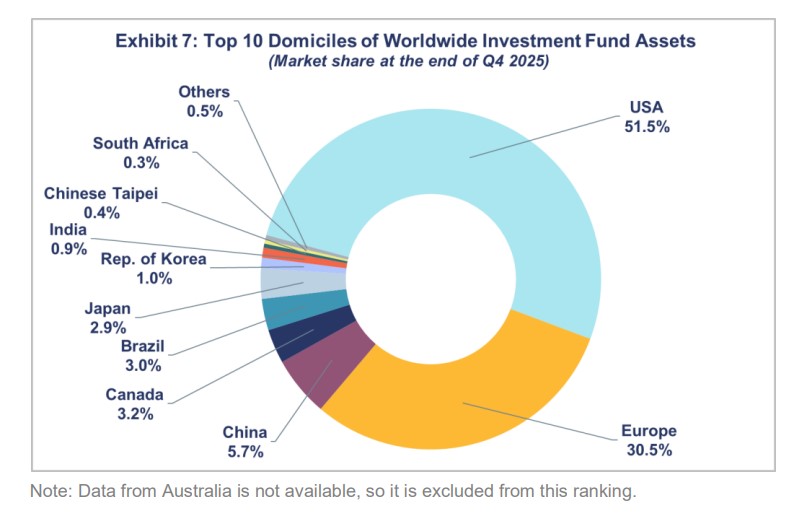

En cuanto al desglose de los activos netos de los fondos de inversión a nivel mundial por domicilio a finales del cuarto trimestre de 2025, Estados Unidos concentraba la mayor cuota de mercado global con un 51,5%, seguida por Europa que representante un 30,5%. A continuación se situaban China (5,7%), Canadá (3,2%), Brasil (3%), Japón (2,9%), la República de Corea (1%), India (0,9%), Taiwán (0,4%) y Sudáfrica (0,3%).

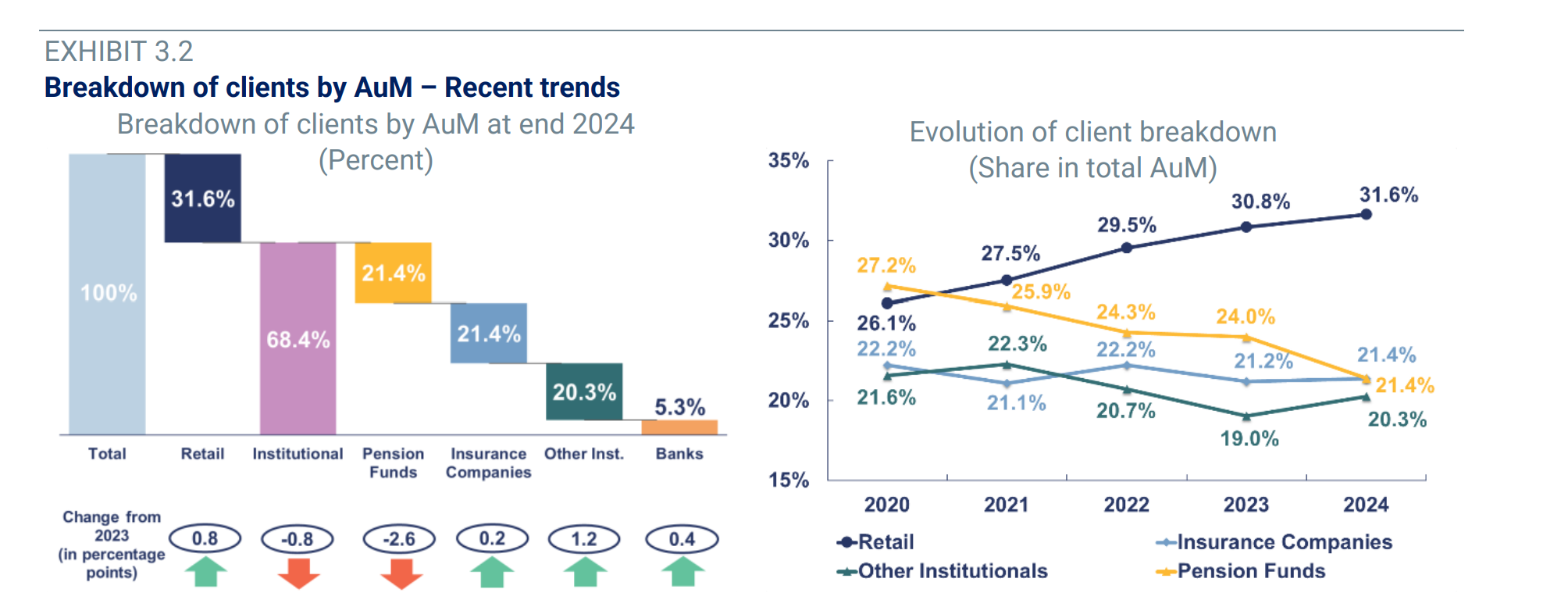

En la industria europea de fondos, hasta ahora, los clientes institucionales habían dominado la industria de gestión de activos y acaparado el mayor esfuerzo de las gestoras. Sin embargo, reconocen que, en los últimos cinco años, los activos minoristas han crecido de forma más intensa que los institucionales, dando un nuevo marco de juego para las firmas de inversión. ¿Quiénes y cómo son los clientes de la industria europea de gestión de activos?

Según explica el informe anual de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), el “reinado” de los institucionales se debía a que gestionan grandes volúmenes de activos financieros y con frecuencia externalizan la gestión de la totalidad o de una parte significativa de sus activos a gestores externos. Ahora bien, el mayor crecimiento de los activos bajo gestión minoristas en los últimos años ha dado lugar a un incremento considerable del peso de los minoristas en el total de activos bajo gestión, desde el 26% en 2020 hasta casi el 32% en 2024.

“Tanto los clientes institucionales como los minoristas registraron un crecimiento especialmente sólido en 2021, impulsado por la fortaleza de los mercados bursátiles. Los activos gestionados en nombre de todos los clientes disminuyeron en 2022. El crecimiento de los activos se recuperó en 2023 y ha seguido aumentando en 2024. Pero, en paralelo, la cuota de los clientes institucionales, principalmente los fondos de pensiones, ha ido disminuyendo de forma constante”, matiza el informe.

Es más, el documento apunta en sus conclusiones que el fuerte crecimiento de los activos gestionados para clientes minoristas entre 2021 y 2024 está en línea con la entrada de nuevo dinero de los hogares europeos en instrumentos de los mercados de capitales durante ese periodo. “Los inversores minoristas realizaron inversiones récord en fondos en 2021 y siguieron comprando fondos en 2022 y 2023. Las adquisiciones netas por parte de los inversores minoristas ascendieron a 258.000 millones de euros en 2024. Asimismo, en lo que va de 2025, los inversores minoristas europeos siguen invirtiendo volúmenes significativos de dinero nuevo neto en fondos”, apuntan.

El despertar del minorista

La reflexión que lanza el informe de Efama es que la pandemia de COVID-19 en 2020 fue el primer detonante para que los minoristas prestaran atención al mercado de fondos, una atención que se incrementó entre los ahorradores tras la fuerte inflación de 2022 y el fuerte auge de las plataformas de inversión online.

En cuanto a la forma en que los inversores minoristas acceden al mercado de fondos, el informe destaca que los ETF se están convirtiendo cada vez más en el vehículo preferido. “Los ETFs superaron en ventas a los UCITS de largo plazo en 2022, 2023 y 2024. Por ejemplo, en Francia, más de 500.000 inversores minoristas compraron ETF en 2024, frente a menos de 300.000 en 2023, lo que supone un aumento de más del 70% en un solo año”, señalan.

En línea con esta tendencia, el mercado de los planes de ahorro en ETFs está creciendo rápidamente en varios países europeos, sobre todo en Alemania, pero también en Austria, Italia, España, Suiza, Dinamarca y Suecia. De hecho, según los datos del informe, el número de planes de ahorro en ETFs en Europa aumentó un 42,1% interanual en 2024, hasta alcanzar los 10,8 millones. “Aun así, todavía existe potencial de crecimiento en el panorama minorista europeo de ETFs. En Estados Unidos, se estima que alrededor de tres de cada cuatro inversores jóvenes poseen actualmente algún ETFs”, apuntan.

El descenso del institucional

En cambio, las cuotas de mercado de los clientes institucionales, en general, descendieron durante los últimos cinco años, pese a que los activos netos crecieron en términos reales en la mayoría de esos ejercicios.“La cuota de mercado de los fondos de pensiones ha registrado el descenso más acusado en los últimos años, con una caída especialmente intensa en 2024. Esto estuvo influido principalmente por la evolución en Reino Unido”, señala el informe.

Destaca que la cuota de los activos gestionados para compañías aseguradoras también registró una disminución gradual entre 2021 y 2023, impulsada por la normativa Solvency II, que limitó la exposición a renta variable de las aseguradoras en comparación con los fondos de pensiones. Como resultado, explica Efama, las aseguradoras se beneficiaron menos del sólido comportamiento bursátil de ese periodo. “Existe cierto solapamiento entre los activos de fondos de pensiones y los de aseguradoras; por ejemplo, los activos de pensiones estructurados a través de un envoltorio de seguro unit-linked suelen contabilizarse como activos de clientes aseguradores y no como activos de clientes de fondos de pensiones”, matizan.

Mandatos discrecionales

Una de las reflexiones que lanza el informe es que, en el mercado de fondos de inversión, los inversores minoristas son los principales clientes. Sin embargo, determinados clientes institucionales —en concreto, fondos de pensiones y, en menor medida, aseguradoras, otros clientes institucionales y bancos— también hacen un uso intensivo de los fondos de inversión. En 2024, la cuota de los clientes minoristas en el mercado europeo de fondos descendió ligeramente en 0,3%, como resultado de que los activos bajo gestión en nombre de clientes minoristas crecieron con menos fuerza que los activos bajo gestión correspondientes a clientes institucionales del sector asegurador.

“En el mercado de mandatos, los clientes institucionales dominan claramente, al representar algo menos del 95%. Esto refleja la naturaleza de los mandatos, que suelen requerir inversiones mínimas elevadas y, por tanto, son mucho menos accesibles para los inversores minoristas. No obstante, el aumento de la cuota minorista en 2024 apunta al creciente éxito de los roboadvisors y de las plataformas online”, señala el informe.

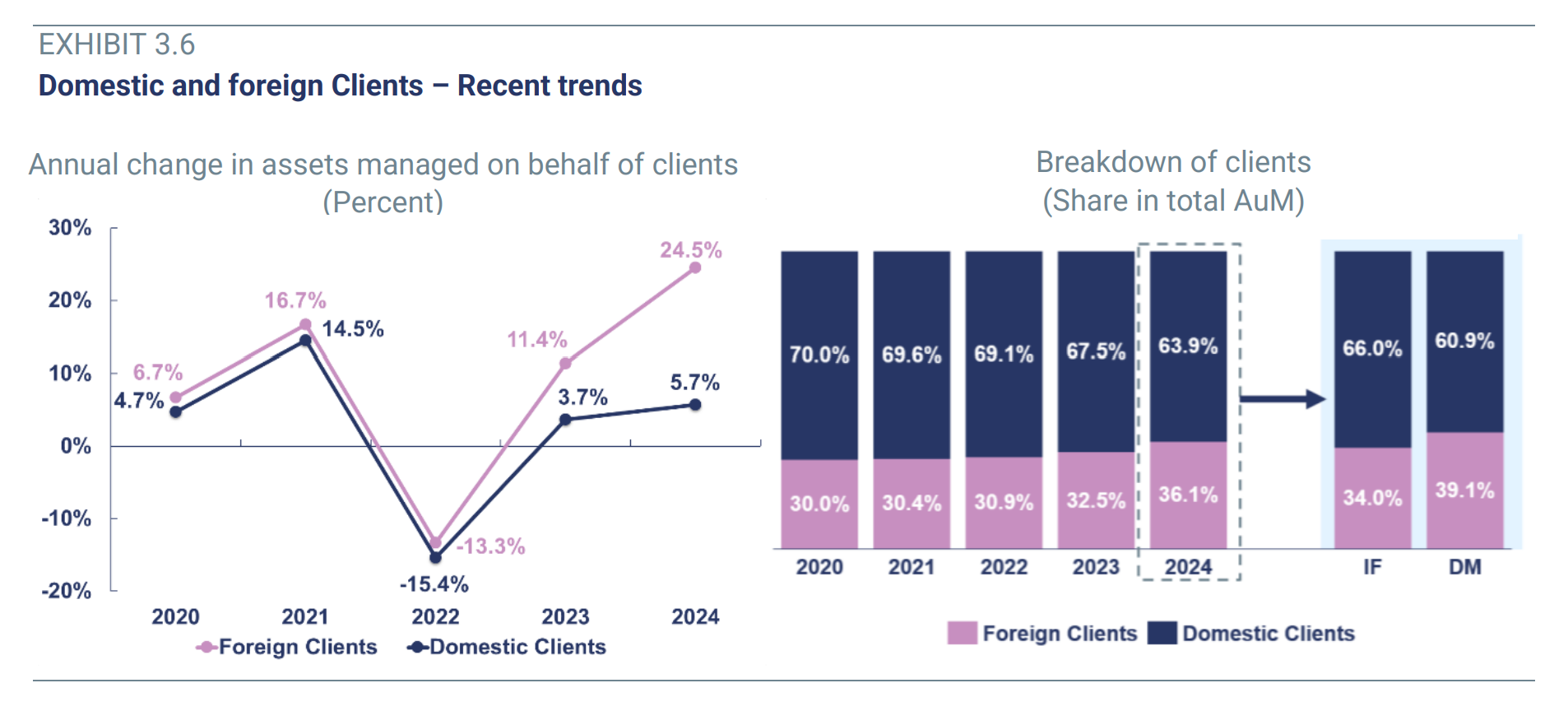

Clientes nacionales y extranjeros

Según los datos de Efama, los activos bajo gestión (AuM) correspondientes a clientes nacionales representaban el 63,9% del total al cierre de 2024, frente al 70% en 2020. “Este descenso refleja la creciente importancia de los clientes extranjeros para los gestores de activos europeos. Esta tendencia estuvo impulsada por el crecimiento sistemáticamente mayor de los activos gestionados por cuenta de clientes extranjeros en comparación con los nacionales. En 2024, los activos gestionados para clientes nacionales crecieron un 5,7%, mientras que los gestionados para clientes extranjeros aumentaron un 24,5%. Estas tendencias encajan con uno de los objetivos clave de la SIU: la integración de los mercados nacionales de capitales en un mercado europeo unificado”, indica el informe.

Si se analizan por separado las proporciones de clientes extranjeros en los mercados de fondos y de mandatos, la cuota de clientes extranjeros es mayor en el mercado de mandatos que en el de fondos (39% frente a 34%). Según el informe, esto se debe principalmente al elevado porcentaje de mandatos europeos gestionados en el Reino Unido, donde el sector de gestión de activos cuenta con una clientela más internacional. “Otro factor que contribuye a ello es que el 95% de los activos en mandatos se gestionan por cuenta de clientes institucionales. Estos suelen poder explorar opciones de gestión transfronteriza de activos con mucha más facilidad que los clientes minoristas”, matiza el informe.

Si descendemos al detalle por países, el Reino Unido registró la mayor proporción de activos bajo gestión administrados por cuenta de clientes extranjeros. Esto pone de relieve el papel de Londres como un importante centro internacional, que actúa como núcleo operativo desde el que las grandes gestoras globales administran activos en todo el mundo.“No obstante, otros grandes centros europeos de gestión de activos también han experimentado un crecimiento notable de los clientes extranjeros en los últimos años, reflejando la expansión de las actividades paneuropeas de gestión de activos. En 2024, Francia, Suiza e Italia registraron aumentos en la cuota de clientes extranjeros en comparación con 2023”, concluye el informe.

Foto cedidaPièrre Boyer, Head of Money Market & Short Term Funds de Candriam.

En un contexto en el que los tipos de interés parecen relativamente claros, pero con riesgos subyacentes que podrían alterar el escenario central de mercado, Pièrre Boyer, Head of Money Market & Short Term Funds de Candriam, sigue viendo oportunidades en la renta fija a corto plazo. La firma se ha centrado en bonos flotantes, entre otros segmentos del tramo corto de la curva, para eliminar la incertidumbre relacionada con la política monetaria de los bancos centrales.

Boyer gestiona varias estrategias de corto plazo caracterizadas por un enfoque altamente defensivo: Candriam Bonds Floating Rate Notes (que invierte principalmente en emisores de crédito investment grade a corto plazo, pero no en productos estructurados), Candriam Bonds Euro Short Term (fondos de crédito a corto plazo) y Candriam Sustainable Bond Euro Short Term (fondos agregados ISR a corto plazo). Todas ellas están centradas en la diversificación, con una media de entre 80 y 120 emisores para minimizar la volatilidad y el riesgo.

El experto considera que el entorno actual permite que el tramo corto de la curva europea siga ofreciendo rentabilidades por encima de la inflación, baja volatilidad, así como un carry y roll-down atractivos y un enfoque selectivo por sectores/emisores. Desde el punto de vista geográfico, está sobreponderado en España, Italia, Portugal e Irlanda, e infraponderado en emisores soberanos de Francia y Alemania.

¿Por qué los fondos monetarios y de renta fija a corto plazo son atractivos en el entorno actual?

El tramo corto de la curva se ha ajustado más rápidamente que el largo, lo que ha dado lugar a una fase actual de consolidación, con diferenciales ahora relativamente comprimidos. La incertidumbre en torno a las expectativas de tipos de interés, especialmente en el contexto de las tensiones geopolíticas en Oriente Medio*, refuerza el atractivo de las estrategias monetarias a corto plazo. Además, para esta clase de activo, en Candriam adoptamos un enfoque muy defensivo, siendo altamente selectivos en términos de emisores, con reuniones periódicas en función de cómo evolucionan los acontecimientos que mueven el mercado, para ser más dinámicos y reaccionar rápidamente en un entorno cambiante.

¿Puede el contexto geopolítico influir en su asignación de activos en el futuro?

Con la guerra en Oriente Medio, los precios del petróleo podrían subir aún más e impactar en diversos sectores como el transporte o el químico. El conflicto entre Irán, Estados Unidos e Israel también está generando cierta volatilidad en los tipos, por ejemplo, con mercados más defensivos. También consideramos factores más amplios, incluidos los acontecimientos recientes en crédito privado e inteligencia artificial, y los tenemos en cuenta para reaccionar rápidamente y mantener la selectividad, asegurando que la cartera siga siendo resiliente. Estamos y seguiremos atentos a la evolución en todos los frentes.

¿Cuáles son los principales riesgos actualmente?

Si los precios del petróleo se mantienen por encima de los 100 dólares estadounidenses durante un periodo prolongado, esto podría generar presiones inflacionarias adicionales y potencialmente llevar a nuevas subidas de tipos de interés tanto en Europa como en Estados Unidos. Sin embargo, no es el único riesgo. Las tensiones comerciales en curso, impulsadas en parte por las políticas de Estados Unidos, también están contribuyendo a una mayor incertidumbre económica. En resumen, hay muchas señales de alerta en el mercado que vigilar.

¿Podrían las elecciones de medio mandato en Estados Unidos añadir volatilidad?

Sin duda. Esta volatilidad podría incluso derivarse de una percepción de fracaso por parte de Trump a la hora de reducir la inflación y aumentar el crecimiento, pero la guerra en Irán podría provocar lo contrario. La guerra genera inflación y subidas de tipos, lo que podría plantear problemas para la actual administración.

¿Qué papel desempeñan los bonos flotantes en las carteras?

En primer lugar, al invertir en bonos flotantes, los inversores pueden protegerse frente a la volatilidad de los tipos de interés, lo que los hace especialmente relevantes en el entorno actual. En segundo lugar, también pueden ofrecer una alta liquidez, ya que nos centramos en emisores sólidos con altas calificaciones crediticias. Los diferenciales bid-ask suelen ser bajos y estos instrumentos pueden negociarse de forma eficiente, lo que los convierte en un activo flexible y líquido.

¿Cómo gestionan el riesgo en sus fondos?

En Candriam contamos con comités mensuales de tipos y crédito donde gestionamos los riesgos, incluido el riesgo de crédito. También disponemos de un equipo de analistas corporativos y soberanos que monitorizan la evolución de posibles crisis para anticipar movimientos en tipos de interés o calificaciones crediticias. Adoptamos un enfoque conservador, priorizando mantener una baja volatilidad y ofrecer una alta liquidez, respaldados por sólidos procesos de gestión de riesgos. Realizamos pruebas de estrés semanales sobre tipos de interés, crédito y comportamiento de los activos para obtener una visión completa del impacto en nuestras estrategias y evaluar el efecto de posibles crisis.

Candriam es líder en ESG. ¿Qué criterios ESG aplican en sus fondos de corto plazo?

Somos uno de los pocos gestores que aplican criterios ESG en estrategias monetarias, y el único que ofrece una estrategia monetaria clasificada como Artículo 9 bajo SFDR. En estrategias de bonos a corto plazo, también ofrecemos un producto Artículo 9, junto con otros clasificados como Artículo 8. Nuestros analistas y el equipo ESG realizan evaluaciones en profundidad de todos los emisores de la cartera. A nivel corporativo, evaluamos el gobierno corporativo, la responsabilidad social, el impacto medioambiental, las emisiones de carbono, entre otros factores. Dependiendo de la estrategia, el nivel de selectividad varía. También podemos invertir en bonos verdes dentro de estrategias de corta duración.

¿Qué distingue a sus fondos frente a la competencia?

Somos muy defensivos para evitar cualquier evento adverso que pueda afectar a un emisor. Nuestra estrategia busca evitar o limitar la exposición a eventos de crédito. Nos centramos en emisores de alta calidad y mantenemos una fuerte diversificación para reducir el riesgo. El análisis ESG también desempeña un papel relevante, especialmente porque el gobierno corporativo es clave en la evaluación de una empresa. Mantenemos un perfil de duración relativamente conservador y un alto nivel de liquidez en todas nuestras estrategias. Preferimos un enfoque defensivo centrado en baja volatilidad y alta liquidez frente a una rentabilidad marginal superior —este es nuestro principal objetivo.

¿Cuántas posiciones tienen en cartera?

Preferimos la diversificación a través de un gran número de emisores. De media, las carteras suelen incluir entre 80 y 120 posiciones dependiendo de la estrategia. Esta diversificación ayuda a reducir la volatilidad.

¿Utilizan inteligencia artificial en alguna parte del proceso de inversión?

No la utilizamos para la gestión de carteras. Más bien, la empleamos como apoyo operativo, por ejemplo, para resumir o traducir documentos e información relevante. Aunque la IA tiene potencial, consideramos que la interpretación de los movimientos del mercado y la evaluación del riesgo siguen requiriendo juicio humano. Nuestras decisiones de inversión se basan en una combinación de análisis cuantitativo y fundamental, respaldados por la experiencia de nuestros equipos, que cuentan con un conocimiento probado en este ámbito.