La CNMV inicia la consulta pública del proyecto de Guía Técnica sobre el control interno en la gestión de vehículos cerrados. El objetivo de esta Guía es, fundamentalmente, difundir los criterios y buenas prácticas que la CNMV considera adecuados en lo relativo a la estructura organizativa de las sociedades gestoras de vehículos cerrados (como entidades de capital riesgo y otros) y cómo deben ejercerse las funciones de control interno y la gestión de conflictos de intereses.

La divulgación de tales criterios y buenas prácticas podría también contribuir a la agilización de los procesos de autorización de las sociedades gestoras, en la medida en que concreta las expectativas supervisoras de la CNMV. La elaboración de esta Guía Técnica se incluía en el plan anual normativo de la CNMV de este año.

Los comentarios pueden enviarse por escrito hasta el próximo 10 de julio de 2026 y serán publicados una vez concluido el periodo de consulta pública. Si alguien no desea que sus comentarios se hagan públicos, ya sea total o parcialmente, deberá manifestarlo expresamente en su propia respuesta e identificar adecuadamente, en su caso, qué parte no desea que se haga pública. A estos efectos, las advertencias genéricas de confidencialidad incluidas en los mensajes de correo electrónico no serán consideradas como una manifestación expresa de que no se desea que los comentarios remitidos se pongan a disposición del público.

La Comisión Europea ha publicado, el 20-5-2026, una consulta sobre la revisión del Reglamento (UE) 2023/1114, conocido como reglamento MiCA, que responde al mandato de revisión previstos en el propio reglamento para valorar si sigue siendo adecuado según la experiencia inicial de aplicación del reglamento; la evolución del mercado de criptoactivos y de activos toquenizados; los desarrollos regulatorios internacionales; y la posible necesidad de simplificar o ajustar determinadas obligaciones.

«La Comisión no plantea todavía una propuesta legislativa concreta, pero la consulta permite anticipar algunas de las cuestiones que podrían formar parte de una futura revisión del reglamento», señalan los expertos de finReg360.

Cuestiones que plantea

La consulta abarca un amplio espectro de cuestiones. En primer lugar, la Comisión busca claridad sobre qué criptoactivos quedan realmente sujetos a MiCA y cuáles deben seguir rigiéndose por normativa sectorial preexistente, como MiFID II, MiFIR o el reglamento de folletos. En este ámbito se plantean preguntas sobre la clasificación de criptoactivos, los requisitos de transparencia y libros blancos, el posible refuerzo de la protección del inversor minorista, la prevención del fraude y del abuso de mercado, y la posible simplificación o reducción de cargas administrativas para los operadores.

Otra parte relevante de la consulta gira en torno a los tókenes referenciados a activos (ART) y a los tókenes de dinero electrónico (EMT), dos instrumentos cuyo papel en los próximos años podría resultar determinante en ámbitos como los pagos minoristas y mayoristas, las transferencias transfronterizas, la liquidación de instrumentos financieros toquenizados, la gestión de tesorería corporativa y el acceso a servicios financieros basados en contratos inteligentes. La Comisión revisa también cuestiones prudenciales como los fondos propios, la composición y localización de las reservas, los derechos de reembolso, los planes de recuperación, la clasificación de tókenes significativos y la prohibición de remuneración o intereses sobre ambos tipos de tókenes. Especial atención merecen los modelos de emisión múltiple de ART o EMT de alcance global, que según recoge finReg360 podrían generar riesgos significativos para la UE: desde la distribución de reservas entre jurisdicciones o la presión de reembolsos en situaciones de estrés, hasta el arbitraje regulatorio y las dificultades para identificar los tókenes en manos de usuarios europeos, en particular cuando se encuentran en billeteras no custodiadas.

La consulta se ocupa igualmente del régimen aplicable a los proveedores de servicios de criptoactivos (CASP), cuestionando si el catálogo actual de servicios regulados resulta suficiente o debería modificarse, si procedería introducir un test de conveniencia para determinados servicios como la recepción y transmisión de órdenes o la ejecución y colocación de criptoactivos, y si su régimen prudencial debería aproximarse al de las empresas de servicios de inversión. También se aborda la necesidad de una mayor supervisión de los grupos que combinan estos servicios con otras actividades, sus posibles obligaciones de información periódica, y la interacción de MiCA con normativas como DORA, las propuestas PSD3/PSR y la normativa de pagos en sentido amplio.

Por último, la Comisión vuelve la vista hacia territorios que MiCA dejó sin cubrir o que han cobrado mayor relevancia desde su aprobación: las finanzas descentralizadas (DeFi), el staking —bloqueo de criptoactivos como garantía—, el lending y borrowing —préstamo y solicitud de préstamo de criptoactivos—, los tókenes no fungibles (NFT), los mercados predictivos, los futuros perpetuos sobre criptoactivos y los depósitos toquenizados. A ello se suma una sección específica sobre el tratamiento jurídico de los tókenes, que abarca cuestiones de titularidad, transmisión, custodia, garantías, efectos ante otras personas o entidades, consecuencias en caso de insolvencia y determinación de la ley aplicable. Este apartado, según los expertos de finReg360, resulta especialmente relevante para la toquenización de activos financieros y para la seguridad jurídica de las operaciones realizadas con técnicas de registro distribuido.

La consulta permanecerá abierta hasta el 31 de agosto de 2026, y las respuestas recibidas servirán a la Comisión para valorar si MiCA sigue siendo adecuado en el contexto actual y si procede plantear futuras modificaciones legislativas o desarrollos normativos adicionales.

La relevancia de Luxemburgo para Santander Asset Management es clara. «Es una jurisdicción de referencia para nuestros clientes de América Latina y un centro estratégico para la distribución internacional de soluciones de inversión. La combinación de esta plataforma con los recientes lanzamientos orientados al segmento institucional y banca privada refuerza el papel de Santander Asset Management Luxembourg (SAM Lux) como un elemento clave de nuestra estrategia internacional», explica Amaya Martínez Lacabe, Country Head de Santander Asset Management Luxemburgo.

Esta afirmación llega justo cuando la entidad acaba de anunciar que ha alcanzado un nuevo hito en su negocio internacional al superar por primera vez los 15.000 millones de euros en activos bajo gestión en su plataforma luxemburguesa, consolidando así el crecimiento de su hub europeo de distribución y reforzando su posición como la gestora española con mayor volumen de patrimonio gestionado en Luxemburgo. Sobre cuáles son sus planes tras alcanzar este hito, la gestora insiste en que su foco sigue siendo reforzar su propuesta de valor para los clientes y ampliar nuestras capacidades de distribución internacional. «Los resultados avalan esta estrategia, que nos ha permitido duplicar nuestros activos bajo gestión en los últimos dos años», matiza Martínez Lacabe.

Según explica, la plataforma se ha convertido en una pieza clave dentro de su estrategia internacional, permitiendo canalizar la distribución de fondos en distintos mercados a través de una oferta diversificada de vehículos UCITS que abarca estrategias monetarias, de renta fija y multiactivos. Asimismo, apunta que el crecimiento registrado durante los últimos meses ha estado impulsado, entre otros factores, por el aumento de la demanda de soluciones de gestión de liquidez y tesorería por parte de clientes institucionales, corporativos y de banca privada, en un entorno en el que la optimización del efectivo ha vuelto a cobrar protagonismo dentro de las carteras. Sobre ese «aumento de la demanda», la gestora reconoce que el gran motor sigue siendo principalmente Europa.

“Este hito refleja la fortaleza de nuestra plataforma internacional en Luxemburgo y nuestra capacidad para ofrecer soluciones adaptadas a las necesidades de los clientes en distintos mercados. Nuestra plataforma en Luxemburgo continúa siendo una piedra angular para la distribución global de soluciones de inversión y el desarrollo de productos dentro de Santander Asset Management”, añade la responsable de Santander Asset Management Luxemburgo.

Una oferta diversificada para clientes internacionales

Desde la entidad insisten en que el crecimiento de la plataforma luxemburguesa se apoya en una gama de productos diseñada para responder a diferentes necesidades de inversión y perfiles de riesgo. Entre las estrategias con mayor desarrollo destaca el Santander Money Market, fondo monetario orientado a la gestión de liquidez y preservación de capital, que ha alcanzado un patrimonio de 4.600 millones de euros. En lo que va de año, el vehículo ha registrado captaciones netas de 1.600 millones de euros, reflejando el interés de los inversores por este tipo de soluciones en el actual entorno de mercado.

La oferta también incluye estrategias especializadas para inversores institucionales. Entre ellas figura el Financial Credit Fund, un vehículo dirigido a inversores cualificados que ofrece exposición al mercado de bonos convertibles contingentes (CoCos), un segmento que continúa despertando interés por su potencial de rentabilidad dentro del universo de renta fija financiera.

Con este nuevo récord de patrimonio, Santander AM refuerza el papel estratégico de Luxemburgo como centro neurálgico para su actividad internacional y consolida la capacidad de su plataforma para acompañar el crecimiento de la demanda global de soluciones de inversión.

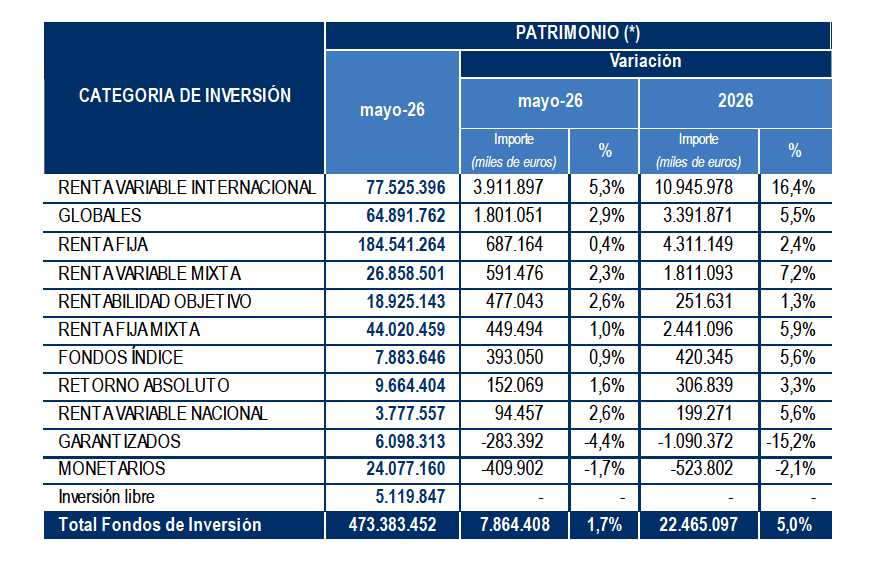

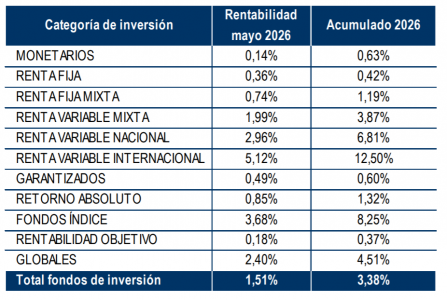

Según los datos provisionales publicados por Inverco, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, los fondos de inversión españoles cerraron mayo de 2026 con un patrimonio total de 473.383 millones de euros, lo que supone un incremento de 7.864 millones respecto al mes anterior, un avance del 1,7%. En lo que va de año, el crecimiento acumulado alcanza los 22.465 millones de euros, equivalente a un 5%.

El aumento del mes no fue homogéneo en su origen: el 83% procedió de la revalorización de las carteras por el efecto positivo de los mercados financieros, mientras que el 17% restante correspondió a nuevas entradas de capital por parte de los inversores.

Los mercados internacionales, motor del crecimiento

Por categorías, los fondos de renta variable internacional fueron los que más crecieron, tanto en términos absolutos como porcentuales, con un incremento patrimonial de más de 3.900 millones de euros, impulsados por el buen comportamiento de las bolsas internacionales. Les siguieron los fondos globales, con 1.801 millones de euros adicionales, y los fondos mixtos en su conjunto, que sumaron 1.040 millones de euros gracias a la combinación de rentabilidad y flujos de entrada positivos.

Por su parte, los fondos de renta fija también registraron un incremento de 687 millones, apoyado tanto en suscripciones como en rentabilidad positiva. Por su parte, los fondos de rentabilidad objetivo y los de renta variable nacional avanzaron un 2,6% cada uno. En el lado contrario, los fondos garantizados y los monetarios fueron las únicas categorías que perdieron patrimonio en mayo, con descensos del 4,4% y el 1,7% respectivamente, explicados íntegramente por reembolsos netos —es decir, por salidas de capital de los inversores, sin que los mercados tuviesen incidencia negativa en este caso.

Suscripciones netas positivas

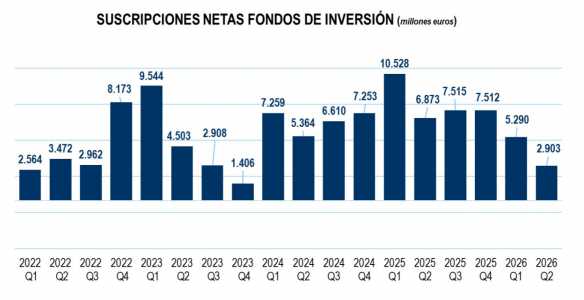

En cuanto a los flujos de inversión, los fondos captaron en mayo suscripciones netas por valor de 1.318 millones de euros, elevando el acumulado del año a 8.193 millones. La mayor parte de las categorías registraron entradas netas positivas. Los fondos de rentabilidad objetivo lideraron las captaciones del mes con 476 millones de euros, seguidos de los fondos globales (405 millones) y los de renta fija (346 millones), estos últimos concentrados en su vertiente de largo plazo y con un acumulado anual que ya supera los 4.300 millones. Los fondos de renta variable internacional sumaron 273 millones en suscripciones. Las salidas se concentraron en los fondos monetarios y garantizados, que registraron reembolsos netos conjuntos de 709 millones de euros.

Rentabilidad: el 1,51% en mayo y el 3,38% en el año

En términos de rendimiento, los fondos de inversión obtuvieron una rentabilidad media del 1,51% en mayo y del 3,38% en lo que va de año. La rentabilidad interanual —los últimos doce meses— se sitúa en el 7,2%. Cabe señalar que estos datos son provisionales y se elaboraron antes de incorporar las valoraciones de los últimos días del mes. Todas las categorías registraron rentabilidades positivas en mayo.

Los fondos de renta variable internacional lideraron con un 5,12%, seguidos de los fondos índice (3,68%) y los de renta variable nacional (2,96%). En el acumulado del año, la renta variable internacional alcanza una rentabilidad del 12,5%, mientras que los fondos índice se sitúan en el 8,25% y la renta variable nacional en el 6,81%. En el extremo más conservador, los fondos monetarios y de rentabilidad objetivo obtuvieron rentabilidades del 0,14% y el 0,18% en el mes, respectivamente.

En estos seis primeros meses del año, el comportamiento del oro ha sido impresionante y en lo que va de año lleva un rendimiento acumulado de 5%. Tras superar con fuerza las barreras psicológicas previas, el oro alcanzó un máximo histórico el 29 de enero de 2026, tocando los 5.595,42 dólares por onza. A lo largo de los meses siguientes, el mercado comenzó a estabilizarse y a corregir de forma gradual debido a las duras posturas de los bancos centrales, que mantuvieron o incluso elevaron las tasas de interés para contener los precios.

“El metal precioso se convirtió en cierta medida en víctima de su propio éxito: afloraron importantes tomas de beneficios, especialmente en los ETFs estadounidenses, mientras que algunos bancos centrales —como el de Turquía— tuvieron que recurrir a sus reservas para apoyar sus divisas”, reconoce Diego Franzin, gestor de estrategias de Plenisfer Investments (parte de Generali Investments). Sin embargo, el gestor reconoce que el activo se percibe ampliamente como la “solución definitiva” para diversificar y proteger las carteras frente a los riesgos de mercado.

Evolución de su precio

En opinión de Franzin, en esta fase, la dinámica de precios sigue estrechamente vinculada a la evolución en Oriente Medio y a la trayectoria del oro negro. “Cualquier estabilización del panorama geopolítico podría aliviar la presión económica derivada de los costes energéticos y moderar las expectativas de subidas de tipos, un escenario que previsiblemente reduciría el atractivo del oro a corto plazo, dado que no ofrece rentabilidad. Más allá de la volatilidad a corto plazo, creemos que el oro seguirá desempeñando un papel estructural en las carteras, gracias a su función como reserva de valor y herramienta de independencia financiera en un entorno geopolítico cada vez más complejo”, argumenta.

Sin embargo, para Charlotte Peuron, gestora especializada en metales preciosos en Crédit Mutuel Asset Management, los precios del oro dependen más de la política monetaria que de los riesgos geopolíticos. “Actualmente, los precios del oro se ven más influidos por las variaciones de los tipos de interés reales y la política monetaria que por los riesgos geopolíticos. La crisis del suministro de petróleo, junto con sus posibles consecuencias económicas e inflacionistas, ha acabado de hecho con las expectativas de nuevas bajadas de tipos por parte de la Reserva Federal, lo que también está lastrando los precios de los metales preciosos. Dada la situación actual, es probable que esta volatilidad persista hasta que se resuelvan estas incertidumbres”, sostiene la gestora.

Esta visión es la misma que respaldan desde UBS Global Wealth Management. Para sus expertos, aunque históricamente el oro se ha beneficiado de la búsqueda de activos refugio durante períodos de elevada tensión geopolítica, consideran que en esta ocasión el metal precioso ha estado bajo presión debido a las preocupaciones de que los altos precios de la energía lleven a una política monetaria más restrictiva por parte de la Fed y otros bancos centrales, aumentando así el coste de oportunidad de mantener oro en cartera.

Sin embargo, reconocen que aunque los factores adversos para el oro se han intensificado recientemente, creen que el metal puede recuperar impulso a medida que disminuyan las preocupaciones sobre futuras subidas de tipos por parte de la Fed. “Seguimos siendo positivos respecto a las perspectivas del oro y continuamos viendo el metal precioso como una fuente de diversificación dentro de las carteras. Aunque el comportamiento a corto plazo puede seguir siendo sensible a los titulares relacionados con Estados Unidos e Irán, los precios de la energía, los rendimientos de los bonos estadounidenses y el dólar, la tesis positiva a medio plazo sigue respaldada por la demanda de los bancos centrales, la diversificación de reservas, los elevados niveles de deuda global y la perspectiva de una política más flexible de la Fed más adelante este año”, apunta Mark Haefele, director de Inversiones (CIO) de UBS Global WM.

El oro en las carteras

En lo que sí coinciden ambos expertos es en que el oro se está consolidando en la cartera de los inversores. “Si la inflación se consolida, es probable que el oro recupere su papel de activo refugio tras el nuevo ciclo de subidas de tipos. Por el contrario, si el conflicto en Irán termina rápidamente sin provocar una aceleración de la inflación, la Reserva Federal podría intentar estimular la economía reanudando su ciclo de recortes de tipos. Ambos escenarios son favorables para el oro. Y, por último, la debilidad de las divisas, impulsada por los déficits fiscales y el aumento de la deuda pública, ha respaldado los precios del oro en los últimos años. En el entorno actual, algunos gobiernos podrían ampliar aún más los déficits, lo que probablemente sería positivo para el oro”, añade la experta de Crédit Mutuel AM.

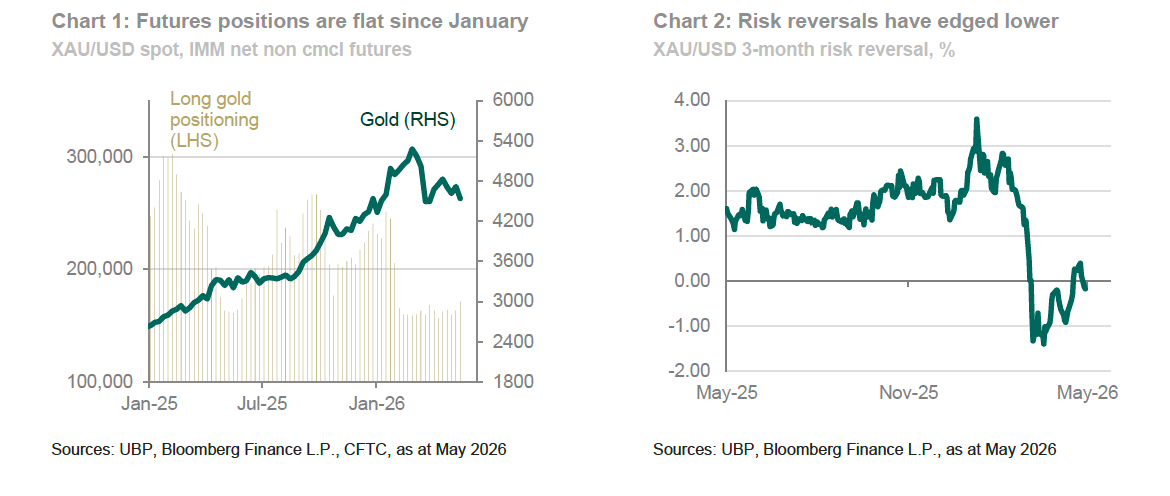

Desde UBP también recuerdan que, desde finales de febrero, la actividad de los inversores en el oro y en el complejo de metales preciosos en general se ha estancado. “Los datos de futuros del IMM se mantienen prácticamente sin cambios, lo que indica que el interés de los inversores institucionales por el oro se ha frenado. El interés abierto también se ha mantenido plano. Los ETFs experimentaron grandes salidas de capital en marzo —la mayor caída mensual desde 2021— y, desde entonces, las entradas de flujos se han reducido a cuentagotas. Asimismo, el interés minorista por el oro ha disminuido significativamente en líneas generales”, destacan en su último informe.

Para los expertos de UBP, en conjunto, los datos y el sentimiento del mercado apuntan a una disminución sustancial del apetito a corto plazo por las posiciones largas en oro. “Sin embargo, el sentimiento a más largo plazo respecto al oro sigue siendo constructivo, lo que sugiere que la debilidad reciente se define mejor como una pausa dentro de la tendencia alcista más amplia del oro”, reconocen.

El aumento en los mercados europeos de episodios de precios negativos de la electricidad suele considerarse una mera cuestión técnica. Sin embargo, creo que esta dinámica de precios refleja un cambio más profundo en la estructura del mercado energético.

Para los inversores, esta situación aporta información relevante sobre dónde surgen los cuellos de botella y hacia dónde se desplaza la creación de valor. La transición energética no solo está transformando la producción de electricidad, sino también el funcionamiento de todo el sistema eléctrico.

De la escasez energética a las limitaciones del sistema

Históricamente, los mercados eléctricos partían de una premisa sencilla: la energía es un recurso escaso y los precios garantizan una asignación eficiente. Por ello, la inversión se concentraba principalmente en la generación.

Ese modelo está cambiando. A medida que las energías renovables, como la eólica y la solar, ganan peso, el sistema se vuelve más descentralizado, variable y complejo. La producción de electricidad ya no es constante ni totalmente controlable, y tampoco se concentra necesariamente cerca de los lugares de consumo. En ocasiones, la oferta puede superar la demanda, especialmente en momentos de elevada generación renovable y menor consumo. Al mismo tiempo, la demanda —impulsada por la electrificación del transporte, la industria, la inteligencia artificial y la climatización — sigue creciendo, aunque todavía carece de la flexibilidad necesaria para absorber esta variabilidad.

El resultado es un cambio estructural: el reto ya no es la disponibilidad de energía, sino la capacidad de la infraestructura para coordinar en tiempo real generación, transporte, almacenamiento y consumo.

Cómo funciona el mercado eléctrico europeo y dónde muestra sus limitaciones

En esencia, el mercado eléctrico europeo está bien diseñado. Los precios se determinan mediante un sistema marginalista, en el que entra primero la generación de menor coste. Dentro de cada zona de mercado, un único precio refleja el equilibrio entre oferta y demanda. Los intercambios transfronterizos mejoran la eficiencia entre regiones.

En la práctica:

El mercado define qué centrales generan electricidad.

Los precios reflejan el equilibrio entre oferta y demanda a corto plazo y se ajustan en tiempo real.

La electricidad es difícil de almacenar a gran escala.

Sin embargo, este diseño asume que la red es capaz de materializar lo que indican los precios. Esa premisa ya no siempre se cumple. La electricidad fluye según la física, no según los precios. La capacidad de la red es limitada y la generación renovable, además de variable, no siempre coincide geográficamente con la demanda.

Precios negativos y redistribución: dos señales de tensión estructural

Los precios negativos de la electricidad son una de las señales más evidentes de este desequilibrio. Se producen cuando la oferta supera la capacidad de absorción del sistema —normalmente en situaciones de elevada generación renovable, baja demanda o restricciones de red o de almacenamiento—. No reflejan electricidad barata, sino tensión operativa.

Más allá de los precios, existe otro mecanismo menos visible: la redistribución de generación. Aunque el mercado determina la combinación más eficiente de producción, los operadores de red deben intervenir a menudo para mantener la estabilidad, reduciendo la producción en unas zonas y aumentándola en otras. Estas intervenciones tienen un coste significativo, y el de la redistribución ya asciende a miles de millones de euros al año en los principales mercados europeos.

En conjunto, precios negativos y redistribución reflejan un patrón claro: un sistema cada vez más volátil, con exceso de oferta y precios negativos en algunos momentos, fuertes picos de escasez en otros, y una intervención creciente para mantener la estabilidad.

Un sistema bajo presión: las medidas de emergencia se convierten en la norma

En este contexto, los mercados eléctricos operan cada vez más en un estado de emergencia recurrente.

En el fútbol americano, un pase “Hail Mary” es una jugada desesperada que se utiliza cuando ya no quedan alternativas. Suele darse cuando un equipo agota sus opciones y se ve forzado a jugar su última carta.

El sistema eléctrico evoluciona en una dirección similar. Pero, a diferencia de una situación de emergencia puntual, esta dinámica se ha normalizado.

Todo ello refleja el fin de unas condiciones operativas estables. En lugar de mantener el equilibrio, el sistema oscila cada vez más entre extremos, lo que exige una intervención constante.

En este entorno, la volatilidad se convierte en una señal clara de dónde falta capacidad en el sistema y dónde es necesario invertir.

El valor se desplaza de la generación a la infraestructura

Este cambio tiene implicaciones directas para la inversión, ya que el foco se desplaza de la producción de energía hacia la infraestructura que la hace utilizable; en otras palabras, hacia la capacidad de distribuir y utilizar la electricidad, más que hacia la energía en sí.

Esa infraestructura incluye redes eléctricas, sistemas de almacenamiento y soluciones de flexibilidad, que forman la columna vertebral del sistema. Sin estos elementos, la generación adicional no puede convertirse en energía utilizable.

Desde una perspectiva de inversión, este segmento ofrece marcos de rentabilidad relativamente estables, a menudo regulados, elevada visibilidad de flujos de caja, vinculación a la inflación y exposición a un crecimiento estructural impulsado por la electrificación.

¿Por qué la infraestructura es ahora relevante?

Patrones similares están emergiendo en otros mercados eléctricos. En Estados Unidos, la congestión y la volatilidad de precios van en aumento, especialmente en mercados menos regulados. En Asia comienzan a observarse dinámicas similares, mientras que en Australia se registran fuertes oscilaciones intradía de precios. El denominador común no es la política, sino las limitaciones físicas y operativas del sistema.

El impacto de esta dinámica es cada vez más evidente. Los episodios de precios negativos son más frecuentes, los costes de redistribución se mantienen estructuralmente elevados y la volatilidad aumenta en los mercados globales. Al mismo tiempo, la electrificación se acelera, añadiendo presión a un sistema ya tensionado.

Para los inversores activos, este cambio desplaza la creación de valor y permite identificar las áreas del sistema con mayor potencial de generar rentabilidades atractivas. El foco se desplaza desde la generación hacia la infraestructura —en particular, las redes eléctricas y las soluciones de flexibilidad, como el almacenamiento—, que pueden contribuir a estabilizar un sistema cada vez más desequilibrado y con capacidad limitada.

Descubre más sobre el creciente papel de las infraestructuras como temática de inversión a largo plazo.

Tribuna de opinión firmada por Sascha Hasterok, Portfolio Advisor en Wellington Management.

Foto cedidaDiego Fernández Elices responsable de A&G Global Investors.

A&G anuncia un refuerzo estratégico en su apuesta por la gestión activa independiente, desarrollada a través de A&G Global Investors y su plataforma de Asset Management, que será liderada personalmente por Diego Fernández Elices, Chief Investment Officer. Según explica, la entidad impulsa una nueva etapa de crecimiento del negocio de gestión de activos, con el objetivo de acelerar su desarrollo y proyección nacional e internacional, consolidando un modelo de boutique especializada y respaldada por un grupo financiero sólido.

En el marco de esta evolución, Fernández Elices asume un nuevo papel al frente de la plataforma de gestión de activos y la gama de fondos Paradigma. Tras años compatibilizando la gestión del área de Wealth Management con el desarrollo del negocio de Asset Management, el CIO de A&G dedicará un foco prioritario al crecimiento de A&G Global Investors, donde la firma ve un importante potencial de progreso.

“La solidez del track record y el crecimiento de nuestras estrategias nos permite dar este paso y poner a disposición del inversor institucional la gama de A&G Global Investors”, ha señalado Gonzalo Rodríguez-Fraile, consejero delegado de A&G.

Por su parte, Diego Fernández Elices, Chief Investment Officer de A&G, ha declarado: “La receta del Asset Management es sencilla en su definición y compleja en su implementación: atraer talento, retenerlo y darle el soporte necesario, para así generar rentabilidades consistentes a través de procesos de inversión repetibles en el tiempo. Ese es exactamente el ecosistema que hemos creado en A&G Global Investors”. Y ha añadido: “Nuestro objetivo es seguir ampliando nuestra presencia en el mercado, manteniendo siempre la coherencia de nuestro modelo: gestión activa de convicción, con equipos especializados, una oferta concentrada en lo que sabemos hacer tan bien como el mejor y estructuras ágiles que permiten generar valor a largo plazo.”

Un modelo para avanzar

La estrategia se apoya en un modelo de plataforma especializada, centrada en una gama de productos altamente concentrada, todos ellos basados en gestión activa, con una fuerte alineación de intereses entre el equipo gestor y los inversores, así como una política de atracción y retención de talento orientada a la inversión a largo plazo.

Según indican, este modelo ha alcanzado en los últimos años un nivel de madurez significativo, con track record consolidado, un fuerte crecimiento en activos bajo gestión y resultados demostrados, en términos de rentabilidad y también de procesos de inversión y calidad de los equipos de gestión, lo que permite a la firma reforzar su posicionamiento en un mercado global de Asset Management altamente competitivo.

Dentro de la gama Paradigma, la estrategia de renta variable Paradigma Value Catalyst, liderada por Andrés Allende, se sitúa entre las estrategias de referencia por rentabilidad dentro de su universo comparable, mientras que las estrategias de renta fija flexible Paradigma Flexible Bonds y Paradigma High Income Bonds han contribuido al reconocimiento del gestor principal Germán García Mellado, distinguido con el rating AAA de Citywire de manera consistente.

La plataforma cuenta también con dos equipos de gestión Multi Asset, Paradigma Stable Return y Paradigma Conservative Multi Asset, y una propuesta diferencial en activos digitales, Criptomonedas FIL, el primer fondo español especializado con liquidez diaria para inversores minoristas informados, que invierte en criptomonedas a través de instrumentos financieros vinculados a su evolución.

Groupama Asset Management ha anunciado la incorporación de Beatriz Franganillo Benito con el objetivo de consolidar el desarrollo de su actividad en la sucursal española. Antes de incorporarse a la compañía, desempeñó un papel estratégico como Head of Institutional Business Development en Santalucía Asset Management.

Según destacan desde la gestora, se une al equipo con más de veinte años de sólida experiencia en el sector de la gestión de activos, el asesoramiento financiero independiente y el desarrollo comercial institucional. Su trayectoria incluye funciones clave en entidades de referencia del sistema financiero español, como Acacia Inversión, Capitalia Familiar EAFI y Renta 4. Licenciada en Derecho por la Universidad Complutense de Madrid y con un máster en Mercados Financieros por el IEB, cuenta además con la certificación EFPA (European Financial Advisor y ESG Advisor), lo que reforzará directamente el enfoque global de la compañía en materia de distribución de fondos e inversión responsable.

A raíz de este nombramiento, Juan Rodríguez-Fraile, Country Manager de la sucursal de Groupama AM en España, ha comentado: “Estamos verdaderamente encantados de dar la bienvenida a Beatriz a nuestro equipo. Es una excelente profesional, dotada de un conocimiento técnico impecable y de una capacidad única para crear vínculos con nuestros inversores. Su incorporación llega en el momento idóneo y refleja directamente el fuerte crecimiento que nuestra sucursal española ha experimentado en los últimos años. Seguimos atrayendo al mejor talento para responder al volumen de actividad y continuar, de manera sostenible, consolidando nuestra oferta en el mercado de la península ibérica”.

Con esta incorporación, Groupama AM continúa con su ambicioso plan de expansión en Iberia y América Latina, una zona histórica en la que la oficina de Madrid gestiona más de 6.500 millones de euros en activos bajo gestión. La llegada de Franganillo Benito permitirá reforzar el posicionamiento de la gestora entre clientes profesionales, banca privada, compañías de seguros y family offices.

Foto cedidaGonzalo Montes, CEO de Interpath en España.

Interpath aterrizó en España en 2025 con la ambición de trasladar al mercado local un modelo de advisory financiero más integrado e independiente. Según reconoce Gonzalo Montes, CEO de Interpath en España, este movimiento respondió tanto a una convicción estratégica, como a una oportunidad clara de mercado. «Veíamos que muchas compañías y fondos tenían dificultades para encontrar un asesor realmente independiente y con capacidad de ofrecer soluciones integrales en operaciones cada vez más complejas», afirma.

Desde su llegada, la firma ha acelerado su crecimiento y busca consolidarse como un actor de referencia en el advisory financiero para compañías, inversores y financiadores. En concreto, en solo un año han logrado 55 mandatos, cerrado 20 operaciones y tienen otras 20 operaciones en proceso de ejecución, lo que demuestra que el mercado ha salido valorar su propuesta. En esta entrevista con Montes hemos abordado cómo ven el mercado y cuáles son sus objetivos.

¿Qué necesidades concretas detectaban entonces en las empresas y fondos españoles que quizá no estaban suficientemente cubiertas por los actores tradicionales?

Hoy, muchas transacciones requieren combinar deuda, M&A y reestructuración bajo un mismo enfoque estratégico y de ejecución, algo que el mercado tradicionalmente ha abordado de forma más fragmentada. Estábamos convencidos de que había un espacio muy claro para un modelo de asesoramiento distinto, basado en un equipo senior con capacidades transversales integrado en una plataforma internacional, con una cultura muy orientada a la ejecución partner-led y a la colaboración entre países. Además, encontramos profesionales con experiencia y ambición que compartían nuestra visión y querían desarrollar un proyecto diferente al modelo tradicional de asesoramiento financiero. Gracias a ellos, hemos experimentado un crecimiento exponencial en tan solo un año.

En un entorno donde las operaciones son cada vez más complejas y rápidas, ¿cree que los clientes están priorizando más el acceso directo al socio frente a las grandes estructuras más jerarquizadas?

No me atrevería a decir que estamos ante un cambio de tendencia en el sector, pero sí que es cierto que estamos notando bastante interés por nuestro enfoque partner-led. Los procesos son cada vez más exigentes y nuestros clientes valoran especialmente que un socio esté involucrado en el día a día de la operación, participando activamente en la negociación y ejecución como partner estratégico. Ahora bien, creemos que este modelo únicamente funciona si además existe detrás un equipo senior muy sólido. En España hemos construido desde el inicio un equipo especializado en asesoramiento de deuda, M&A, situaciones especiales y valoraciones, con experiencia en la llamada ‘última milla’, así como con capacidades complementarias en due diligence, valoraciones y value creation. Precisamente, la combinación entre la involucración directa de los socios y la profundidad técnica y experiencia del resto del equipo es lo que realmente nos permite ejecutar operaciones complejas con agilidad y un alto nivel de especialización.

¿Hasta qué punto percibe que esa independencia se ha convertido en un factor decisivo para fondos, acreedores y compañías en España?

Cada vez vemos más compañías y fondos buscando asesores alineados con el éxito de la operación y no condicionados por productos concretos o conflictos internos. Y es precisamente aquí donde nuestro modelo marca una diferencia relevante. Operamos con una cuenta de resultados única para todos los países y socios, lo que elimina muchas de las barreras y conflictos habituales entre áreas, productos o geografías y favorece una colaboración real entre equipos. Nuestra filosofía es muy clara: no ofrecemos servicios, cubrimos necesidades. Cuando analizamos una situación, buscamos con objetividad cuál es la mejor alternativa para nuestro cliente, aunque no sea necesariamente la más evidente para ellos. Puede ser una refinanciación, la entrada de un socio, una recapitalización o incluso posponer una venta hasta que la compañía esté en una posición más sólida. Además, es fundamental contar con una plataforma internacional integrada que permita acceder a capacidades, inversores y soluciones en distintos mercados. Creemos que esta independencia, unida a una visión de largo plazo, es cada vez más importante para quienes buscan un asesor de referencia capaz de acompañarlos en distintas etapas y situaciones.

¿Está viendo una mayor demanda de asesoramiento integral en España frente al modelo más tradicional de servicios aislados?

Sí, como comentaba, cada vez vemos más operaciones que combinan distintas soluciones, como deuda y M&A, o procesos de reestructuración junto con la venta de una unidad productiva, por ejemplo. Las compañías y los inversores necesitan cada vez más un asesoramiento capaz de integrar distintas capacidades bajo un mismo enfoque estratégico y de ejecución y que, por supuesto, no presente conflictos entre las diferentes unidades de negocio. Es decir, si los clientes demandan un asesoramiento integral, nuestra respuesta también debe serlo y por eso tenemos que trabajar muy de cerca con ellos, para poder ofrecerles servicios que realmente se adapten al momento y necesidades de su compañía, sean las que sean.

¿Qué tendencias están definiendo hoy las necesidades de advisory financiero de las compañías e inversores?

Ahora mismo estamos en un entorno de mercado claramente condicionado por la situación geopolítica, que está incrementando la volatilidad y obligando a las compañías a prestar mucha más atención a la liquidez, la financiación y la gestión del riesgo. Todo ello también está generando una mayor cautela inversora, pero no una paralización, ya que venimos sufriendo diferentes shocks en los últimos años que han llevado a una cierta normalización de la incertidumbre. En este sentido, estamos viendo un interés creciente del private equity por operaciones de crecimiento apalancadas con deuda, incluyendo add-ons y financiación CapEx. En lo que respecta a sectores concretos, sí que estamos notando que infraestructuras o defensa continúan mostrando un dinamismo bastante relevante, porque presentan buenos estados financieros, viabilidad en sus ingresos y el interés de los inversores internacionales sigue siendo fuerte. Al mismo tiempo, llevamos meses observando un aumento progresivo de compañías que empiezan a mostrar cierto estrés operativo o financiero, sobre todo en actividades relacionadas con energía, consumo, logística o Industrial. No hablamos de una situación generalizada, pero sí de un aumento relevante de situaciones que requieren soluciones de capital cada vez más sofisticadas y que llevan a muchas compañías a reestructurar, recapitalizar o redefinir su estrategia.

¿Cómo facilita este modelo la colaboración internacional y el acceso a talento y capacidades especializadas para operaciones complejas o transfronterizas?

Nuestro modelo de negocio está diseñado para compartir capacidades, conocimiento y recursos de forma natural, sin competir internamente por mandatos o presupuestos, y por supuesto tampoco entre equipos ni entre países. Esto nos permite movilizar experiencia sectorial y financiera de diferentes mercados sin fricciones internas, enriqueciendo cada operación con aprendizajes y referencias internacionales. Dependiendo de las características y necesidades de cada mandato, incorporamos rápidamente especialistas de cualquier oficina de la red, ya sea por su conocimiento sectorial o por su experiencia en una tipología concreta de operación. Para nuestros clientes, esto se traduce en un acceso inmediato a capacidades internacionales y a equipos que colaboran de forma verdaderamente integrada, algo especialmente relevante en operaciones cross-border o en sectores altamente especializados.

¿Cuál es su ambición para la firma en los próximos años y qué papel cree que puede jugar España dentro de la estrategia europea de Interpath?

Nuestro objetivo es consolidarnos como una firma de referencia en asesoramiento financiero para compañías, fondos de private equity y financiadores en el mid-market ibérico, así como en grandes mandatos internacionales que conecten España con el resto de la red. Desde nuestra llegada a España en abril de 2025, hemos experimentado un ramp-up espectacular, y no podemos estar más contentos. En solo un año tenemos más de 55 mandatos, hemos cerrado 20 operaciones y tenemos otras 20 operaciones en proceso de ejecución, lo que demuestra que el mercado ha salido valorar la propuesta de valor que estábamos haciendo. Por supuesto, esto no hubiera sido posible sin las personas – hoy ya somos más de 40 – que apostaron por este proyecto casi «a ciegas” y ahora están viendo como todo esfuerzo merece la pena. Nuestros planes de crecimiento en este aspecto pasan por seguir reforzando equipo con aquellos perfiles que veamos de interés para complementar nuestro offering en prácticas, como valoraciones, y por seguir ganando presencia en aquellas regiones españolas referentes para el tejido empresarial. Actualmente, tenemos oficina en Madrid y Barcelona y estamos presentes en Bilbao y Valencia.

A pesar del poco tiempo que llevamos en el mercado español, nos hemos convertido en una auténtica palanca de crecimiento para el grupo, así como en un enclave estratégico desde el que liderar determinadas prácticas sectoriales, especialmente en ámbitos como Infraestructuras, donde ya estamos exportando capacidades y experiencia al resto de la plataforma internacional. Estamos seguros de que la labor que desarrollamos desde España seguirá ganando peso dentro Interpath, no solo por generar nuevos mandatos, sino también por la capacidad profesional de las personas que forman parte de la firma en España. Lo más importante es que todo esto lo hemos conseguido trabajando mucho, pero disfrutando del camino y de la aventura en la que nos hemos embarcado.

Pictet Wealth Management (Pictet WM) ha anunciado la incorporación de Ana Queipo de Llano Argote como Wealth Planner con efecto 1 de junio de 2026. Según explica la firma, se suma al equipo de especialistas de la firma en Madrid, reforzando la capacidad de asesoramiento patrimonial integral para clientes de alto y ultra-alto patrimonio. De esta manera la firma, en el marco de su estrategia de crecimiento sostenido, amplía su servicio en España en aspectos fiscales y de estructuración del patrimonio.

En su nuevo puesto, Queipo de Llano reporta a Enrique Sendagorta, consejero delegado de Pictet WM en Iberia, reforzando tanto al equipo de banqueros como al de especialistas y de soporte. “Estamos muy contentos de incorporar a Ana en nuestro equipo de Wealth Planning. Su trayectoria, tanto en PricewaterhouseCoopers como Julius Baer, habla por sí sola. Como especialista, posee amplia experiencia fiscal, sólida formación y un profundo conocimiento del derecho. Su perfil encaja plenamente con la cultura y valores de Pictet. Estamos seguros de que con ella podremos elevar aún más la calidad del servicio que ofrecemos a nuestros clientes y potenciales clientes en planificación financiera, eficiencia fiscal, gobernanza familiar, sucesión y protección de activos”, ha indicado Sendagorta.

Por su parte, Ana Queipo de Llano ha destacado: “Afronto con enorme ilusión mi incorporación a Pictet Wealth Management, entidad de referencia en asesoramiento personalizado a personas de alto patrimonio, con una red global y presencia en las plazas clave de todo el mundo. Como especialista en planificación patrimonial y con la experiencia adquirida durante toda mi carrera, espero aportar el máximo valor a la situación particular de cada cliente, mediante un enfoque integral y visión a largo plazo más allá de la pura gestión de inversiones. Mi objetivo es acompañar a los clientes y sus familias en todos los hitos importantes de su vida”.

Ana Queipo de Llano cuenta con casi tres décadas de experiencia en planificación patrimonial y fiscal para grandes fortunas y familias empresarias. Licenciada en Derecho por la Universidad Complutense de Madrid y Máster en Asesoría Fiscal por el Instituto de Empresa, inició su carrera profesional en PricewaterhouseCoopers, donde durante catorce años lideró el área de High Net Wealth Individuals y Family Business, asesorando estructuras patrimoniales nacionales e internacionales, con planificación sucesoria y fiscalidad personal, societaria e indirecta. Desde noviembre de 2012, ha ejercido como Directora de Wealth Planning en Julius Baer Group, siendo miembro del Comité de Dirección local y liderando la función de planificación patrimonial para el mercado español, prestando servicio a las plataformas de Suiza y Luxemburgo y los equipos de asesores financieros en España y el resto de las oficinas de Julius Baer en el mundo.