Foto cedidaSergio García Sendón, director de banca de inversión de Tressis

Tressis, sociedad de valores independiente especializada en gestión de patrimonios y planificación financiera, ha incorporado a Sergio García Sendón como director de Banca de Inversión para liderar el lanzamiento y desarrollo de esta nueva área estratégica dentro de la entidad.

Con esta incorporación, Tressis refuerza los servicios que ya ofrece a empresas, instituciones, grupos familiares y clientes patrimoniales. Desde su posición, Sergio impulsará el asesoramiento a empresas, mercados de capitales, estructura de capital y de balance y operaciones corporativas.

Este nombramiento se enmarca en la hoja de ruta de crecimiento y fortalecimiento del Grupo MoraBanc en España, un proyecto liderado por José Miguel Maté, consejero delegado de Tressis, que contempla la progresiva ampliación de capacidades, equipos y servicios especializados para construir el futuro MoraBanc en España. La incorporación de Sergio García Sendón supone un nuevo paso en este proceso en áreas clave como la banca de inversión y el mercado de capitales. La hoja de ruta prevé que, tras las autorizaciones pertinentes para la transformación de Tressis, MoraBanc opere como banco en España a todos los efectos en 2027.

25 años de experiencia en banca de inversión

Sergio García Sendón acumula más de 25 años de experiencia en mercados de capitales, banca de inversión y asesoramiento financiero. Antes de incorporarse a Tressis, fue global managing director de banca mayorista (CIB) y miembro del comité ejecutivo de EBN Banco, donde previamente lideró el área de banca de inversión. A lo largo de su trayectoria ha ocupado puestos de responsabilidad en entidades como Natixis, Intermoney SV (Grupo CIMD), Invesco y SB Activos (Grupo Sindibank), especializándose en financiación corporativa, mercados de capitales, productos de inversión y asesoramiento a instituciones financieras y grandes patrimonios. Además, desarrolla actividad docente en diversas instituciones académicas, entre ellas la Universidad de Deusto y la Universidad Carlos III de Madrid.

José Miguel Maté, consejero delegado de Tressis, destaca que “la incorporación de Sergio permite sumar una capacidad muy relevante para nuestros clientes en el marco de la hoja de ruta de Tressis dentro del Grupo MoraBanc en España. Su experiencia en mercados de capitales y financiación corporativa complementa nuestro modelo de negocio y nos permite sumar el acompañamiento en banca de inversión, ayudando a empresas, instituciones financieras y grupos familiares en decisiones cada vez más estratégicas”.

Los mercados emergentes (“EM”) suelen caracterizarse como volátiles e impredecibles, y en cierta medida esto es cierto. Hay periodos en los que el rendimiento es excepcional y otros en los que es más débil. Sin embargo, a lo largo del tiempo, un enfoque consistente centrado en empresas de crecimiento de calidad ha tendido a ofrecer resultados atractivos. La cuestión de si este tipo de enfoque funciona en mercados emergentes es razonable.

Si se observa la última década aproximadamente, la respuesta parece ser afirmativa. Los retornos han sido positivos en relación con el índice más amplio MSCI Emerging Markets, aunque no sin interrupciones. Periodos como 2016, 2022 y partes de 2025 recuerdan que incluso las estrategias más consistentes pueden pasar por fases de menor favorabilidad, a menudo impulsadas por cambios en el liderazgo del mercado más que por un deterioro fundamental de los negocios subyacentes.

Definir “calidad” es menos sencillo de lo que parece. Todo inversor diría que busca buenas empresas, pero la dificultad está en concretar qué significa eso en la práctica. Una forma de abordarlo es mediante un conjunto simple de métricas: rentabilidad, generación de caja y crecimiento. Un retorno sobre el capital (ROE) de alrededor del 15% es un punto de partida razonable. En mercados emergentes, estimar con precisión el coste de capital es complicado, por lo que un umbral consistente aporta disciplina. Además, es un criterio exigente: de un universo de varios miles de compañías, solo una pequeña proporción alcanza de forma consistente ese nivel de rentabilidad.

La generación de caja es igualmente importante. El crecimiento debe financiarse, y la distinción entre caja generada internamente y financiación externa es clave a largo plazo. Las empresas que dependen del endeudamiento o de emisiones recurrentes de capital suelen diluir a los accionistas, mientras que aquellas que reinvierten sus propios flujos de caja tienden a capitalizar de forma más eficiente. El crecimiento de beneficios constituye el tercer pilar del marco, con tasas de crecimiento en dos dígitos medios en muchas economías emergentes, lo que permite una capitalización significativa del valor.

Estas métricas son simples, pero ayudan a reducir el universo de inversión a un conjunto más selectivo de compañías de calidad.

Sin embargo, también existe el exceso de lo bueno. Rentabilidades muy altas, aunque atractivas, rara vez son sostenibles. Tienden a atraer competencia, y con el tiempo esa competencia reduce la rentabilidad. Un ejemplo es Varun Beverages, donde el fuerte crecimiento y la mejora operativa atrajeron nuevos competidores como Reliance Industries, incrementando la presión competitiva y normalizando las rentabilidades. Un caso diferente es Eicher Motors, propietaria de la marca Royal Enfield. Su fortaleza reside en una marca aspiracional y dominante, con rentabilidades consistentes, aunque afectadas ocasionalmente por factores cíclicos como regulación o precios.

La importancia de la generación de caja se vuelve especialmente evidente en el riesgo de dilución accionarial. En mercados como China, aunque el crecimiento agregado ha sido fuerte, el crecimiento por acción ha sido menor debido a OPVs, ampliaciones de capital y dilución estructural. Esto reduce el beneficio real para los accionistas minoritarios. Aun así, existen empresas de alta calidad en China. CATL es un ejemplo, con una posición dominante en baterías para vehículos eléctricos y fuerte capacidad de reinversión. Este equilibrio entre crecimiento y generación de caja es clave.

Quizá el ejemplo más claro sea TSMC, que ha combinado crecimiento estable, alta generación de caja y rentabilidades sostenidas. Su disciplina de inversión y su posición dominante han reducido la percepción de ciclicidad, reforzando su ventaja competitiva a largo plazo. A pesar de ello, estas compañías pueden pasar por periodos de infravaloración o bajo rendimiento relativo, como ha ocurrido recientemente, influido por factores regionales como la desaceleración en China o India, además de valoraciones exigentes.

Estos episodios son cíclicos. En muchos casos, los fundamentales permanecen intactos: rentabilidades sólidas, balances fuertes y, en muchos casos, posiciones de caja neta. La composición de los mercados emergentes también ha evolucionado. Economías como Corea del Sur y Taiwánmuestran características más cercanas a mercados desarrollados, mientras que China e India siguen siendo motores clave del crecimiento global. Tras un periodo de menor interés, hay señales de que el sentimiento hacia los mercados emergentes podría estar mejorando. La volatilidad seguirá siendo una característica del activo, pero el foco de los inversores se mantiene en la capacidad de las empresas para complicar valor a largo plazo.

En este contexto, invertir en compañías con rentabilidades consistentes, generación de caja sólida y crecimiento estable sigue siendo un marco válido. No elimina la volatilidad, pero sí permite navegarla con mayor disciplina, y a largo plazo este enfoque ha tendido a ser recompensado.

Tribuna de opinión firmada por Rob Brewis, Director y Gestor de Inversiones, Aubrey Capital Management.

Foto cedidaJorge Martínez Alemán, Counsel de Andersen.

Andersen Iberia ha iniciado recientemente su actividad en Miami con la puesta en marcha del Miami Hub, un punto estratégico desde el que la firma articula el asesoramiento fiscal y patrimonial de grandes patrimonios con intereses en Latinoamérica, EE.UU., España y Europa. Al frente de este proyecto está Jorge Martínez Alemán, Counsel de Andersen, especializado en asesoramiento fiscal y patrimonial familiar, fiscalidad internacional, asesoramiento inmobiliario en España, y asesoramiento a familias HNW de Latinoamérica con intereses económicos en España.

En su opinión, la evolución del perfil de las familias latinoamericanas de alto patrimonio convierte en obligatorio contar con un asesor que esté presente y conectado con los tres ejes por los que se mueve su patrimonio: Latam, Miami y España, su destino de referencia en Europa. “Las familias deben contar con un asesor americano que les asesore y gestione sus estructuras en EE.UU. y al mismo tiempo, tienen que contar con un asesor en España que les acompañe en sus inversiones en España y les asesore fiscalmente desde un punto de vista global y de la mano de sus asesores internacionales Esto permite una planificación financiera y fiscal mucho más eficiente”, destaca. Sobre cuáles son las prioridades de estos inversores y cómo han evolucionado hemos hablado en nuestra entrevista con él.

Desde su experiencia, ¿cómo interactúan estas tres jurisdicciones en la estructuración actual de los family offices y cómo se complementan en lugar de competir?

Tradicionalmente, estos inversores tenían el foco puesto en Miami por una cuestión de seguridad, estabilidad política y económica, y por diversificar sus posiciones. Sin embargo, desde 2014, ante la situación política en Venezuela, muchas familias, principalmente venezolanas, comenzaron a invertir en España, en particular en Madrid. A este flujo de inversión venezolana, concentrado principalmente en real estate, le siguió el inversor mexicano y el colombiano, y luego el resto de nacionalidades latinoamericanas. Se puede afirmar que ha habido un cambio de tendencia, y hemos pasado de un inversor latinoamericano que solo miraba a Miami a focalizarse ahora también en España.

¿A qué se debe ese vínculo con España?

Por un lado, hay una conexión cultural e idiomática, pero también sentimental, porque muchos clientes latinos tienen sus raíces en España. La elección de Madrid, de forma mayoritaria, responde a que se sienten cómodos con el estilo de vida, el idioma, la seguridad, la oferta de inversión y, curiosamente, porque muchas de estas familias tienen hijos o parientes estudiando en la capital. Estos lazos hacen que el peso de Madrid como destino de inversión para estos patrimonios latinoamericanos vaya más allá de lo oportunista. Un dato que constata esta tendencia es que el flujo de inversión hacia el real estate español, insisto, en particular en Madrid, no se ha cortado pese al alza del precio de los inmuebles. Una realidad que, por otro lado, también estamos viendo en Miami.

¿Crees que si mejora la situación política en los países de origen de estos altos patrimonios latinoamericanos, podrían desinvertir en España?

En casos como el venezolano, que estamos viviendo más de cerca, creo que una normalización de la situación política del país haría que parte del capital humano volviese. Pero otra parte no, porque ya han echado raíces en España o Miami. Además, consideran relevantes las prestaciones sociales de estos países, su calidad de vida y la seguridad para el inversor. Creo que la mejora de la situación política se mediría más bien en una mejor salida de capital; el flujo hacia otros territorios dejaría de ser tan exagerado como lo ha sido, por ejemplo, en México y Colombia, en la última década. Desde Andersen hemos observado muchas familias que están estructurando sus empresas y su patrimonio familiar hacia España por el bajo riesgo político del país. Mi experiencia me dice que la política es un factor que empuja a salir o a fijar patrimonios, pero no lo vincularía con el apetito inversor que hay por España, en especial por el real estate. Puede que inicialmente estuviera motivado por ese factor político, pero, a día de hoy, el apetito inversor no depende de ello, se ha convertido en una moda, una tendencia de inversión y de ocio.

Además de real estate, ¿qué otros vehículos de inversión demandan estos inversores?

Tenemos un top tres muy claro: inversiones en real estate, creación de estructuras ETVE (Entidades de Tenencia de Valores Extranjeros) y Régimen de Impatriados (Ley Beckham) TED. Como decíamos, el interés por el real estate va más allá de la oportunidad de inversión y tiene un componente de apego cultural y familiar, que explica también su fuerte demanda. Por su parte, la ETVE es un régimen muy interesante para ellos porque les permite estructurar el grupo familiar o empresarial a través de un holding en España. Esta estructura les permite ser muy eficientes a nivel fiscal, por ejemplo, en el momento de distribuir dividendos, y también protegerse del riesgo político al ubicarse en jurisdicciones con una fuerte protección al inversor. Es decir, se cumplen dos de sus prioridades: eficiencia fiscal y protección jurídica de sus inversiones. La última sería la llamada Ley Beckham, que es el régimen fiscal especial para impatriados en España que permite a trabajadores, directivos, nómadas digitales y emprendedores extranjeros tributar como no residentes con unas condiciones muy favorables.

¿Cómo gestionáis el equilibrio entre oportunidad de inversión y eficiencia fiscal?

Lo que intentamos es, dependiendo de la situación concreta de cada cliente y atendiendo al apetito y preferencias de inversión que tenga, asesorarle para que su inversión sea lo más eficiente fiscalmente. Volviendo al ejemplo del real estate, en función del uso que se le vaya a dar al inmueble comprado en España, recomendamos montar una estructura o comprarlo a título personal. Al final, las inversiones son las que el cliente quiere; nuestra labor es intentar que las realice con la mayor eficiencia fiscal.

¿Qué ocurre cuando el cliente quiere utilizar jurisdicciones que tienen cierta controversia?

En estos casos, lo relevante es analizar cada situación de forma individual, atendiendo a la finalidad de la estructura, el perfil del inversor y las implicaciones jurídicas y fiscales en todas las jurisdicciones implicadas. Nuestro trabajo consiste en asegurar que cualquier planteamiento se articule conforme a la normativa aplicable, con criterios de transparencia y adecuada planificación patrimonial. En muchos casos, este tipo de decisiones responde a objetivos legítimos de protección de activos y organización de inversiones internacionales.

¿Qué otras jurisdicciones compiten con Miami y Madrid?

Estados Unidos, en concreto Miami y el estado de Florida en general, siempre han sido los más relevantes, pero yo creo que España le está quitando cierto liderazgo. Con esto no quiero decir que Miami vaya a dejar de ser relevante. Tradicionalmente, el latinoamericano ha tenido su patrimonio financiero e inmobiliario y su portfolio de inversiones en Miami, o Estados Unidos en general. Dicho esto, otras jurisdicciones que han ganado protagonismo son República Dominicana, dónde estamos viendo mucho interés por invertir en real estate. Dentro de Latinoamérica y EE.UU., ahora hay mucha expectación por ver qué ocurre con Venezuela. Se están armando muchos fondos para invertir en energía y petróleo, y también mucho interés por su mercado inmobiliario. Si se normaliza la situación política en Venezuela, podríamos ver cómo se canaliza hacia el país muchos fondos con interés en el mercado venezolano. Por último, destacaría Dubái, que ha perdido cierta tracción ante el contexto geopolítico y, ahora, con la guerra en Irán.

Teniendo en cuenta todo lo hablado, ¿qué cambia la llegada de las nuevas generaciones de estas familias a la gestión patrimonial que hacen?

Sí, lo estamos notando cada vez de forma más clara. Se ve en la preferencia que tienen por la inteligencia artificial, tanto en términos de inversión como en su uso para gestionar y relacionarse. Por ejemplo, estamos viendo como tendencia operaciones de real estate en criptomonedas o el uso de aplicaciones totalmente digitales para gestionar su patrimonio y acceder a servicios financieros. Sin embargo, en lo básico, es decir, las estructuras y las jurisdicciones que usan, así como la importancia que tiene para ellos la fiscalidad, no ha habido cambios. Lo que sí ha cambiado es el lugar de residencia de las nuevas generaciones. Se ha normalizado que residan en EE.UU. o España, lugares distintos a los que está la empresa familiar. Por eso, las estructuras familiares se vuelven más complejas, y necesitan de un asesoramiento tributario más global y especializado.

Los inversores a menudo ven el real estate comercial (CRE, por sus siglas en inglés) a través de la estrecha perspectiva del sector de oficinas. Creemos que este enfoque centrado únicamente en oficinas subestima lo amplia que es esta clase de activos y su potencial. Las oficinas pueden enfrentarse a dificultades bien documentadas, pero muchos otros segmentos del CRE parecen más resilientes.

El CRE abarca una diversa gama de tipos de activos, incluyendo viviendas multifamiliares, industrial y logística, hoteles y sectores de nicho a los que los inversores pueden acceder tanto a través de mercados públicos como privados. A un nivel fundamental, creemos que el crédito CRE ofrece un perfil distintivo dentro de la renta fija. Los préstamos están respaldados por edificios o propiedades que generan ingresos y tienen su propio valor.

A diferencia de la propiedad intelectual u otros activos intangibles, creemos que el real estate esmenos susceptible de ser desplazado por la tecnología. Los avances en inteligencia artificial, por ejemplo, no es probable que impidan que las personas vivan en edificios de apartamentos o utilicen almacenes para almacenamiento. En nuestra opinión, por eso gran parte de este colateral tangible mantiene su valor, incluso en mercados volátiles.

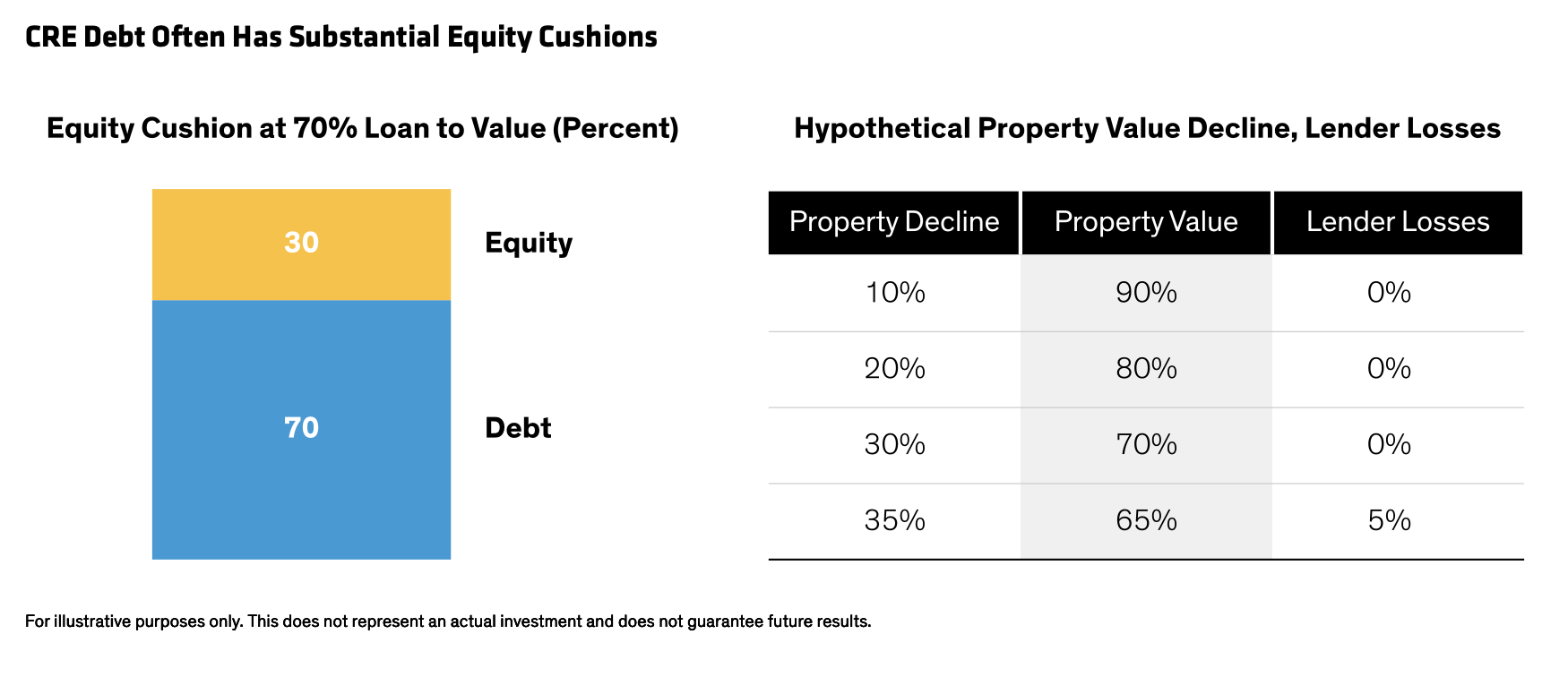

Las operaciones de CRE a menudo cuentan con importantes colchones para los prestamistas

El marco estructural que sustenta estas inversiones es igualmente importante. Las operaciones inmobiliarias suelen incluir una sustancial participación de capital del prestatario que está subordinada a la deuda utilizada para financiarlas. Este capital crea un colchón significativo para los inversores en crédito en caso de que el valor del activo disminuya.

Estos colchones son clave porque, si los valores de las propiedades disminuyen lo suficiente, los prestamistas asumen pérdidas en un determinado punto. En el ejemplo siguiente, el valor de la propiedad tendría que disminuir en más de un 30 % antes de que los prestamistas afrontaran pérdidas (ver gráfico). Este respaldo permite a los inversores en crédito priorizar la generación de ingresos y la mitigación del riesgo a la baja en lugar de depender de que el valor de la propiedad aumente.

Además, creemos que la combinación de prelación, flujos de ingresos contractuales y colateral físico de la deuda inmobiliaria comercial puede fomentar la solidez a lo largo de los ciclos económicos. Para los inversores, esa resiliencia puede desplazar el énfasis lejos de intentar anticipar el mercado inmobiliario. En nuestra opinión, también ayuda a explicar la persistencia histórica del crédito CRE, incluso en entornos inciertos.

Una transición, no un declive, para el real estate comercial

Creemos que el panorama del CRE está en un periodo de transición, no de contracción generalizada. Los mercados de capitales se han recuperado desde sus mínimos de 2025, en parte gracias al aumento de la participación de proveedores de crédito privado, inversores aseguradores y mercados de productos estructurados.

Y aunque muchas propiedades de oficinas enfrentan desafíos derivados de los cambios en los hábitos de trabajo y en lo que empleadores y empleados desean de una oficina moderna, eso no equivale a un declive generalizado. La calidad del activo y la ubicación importan. Además, los desarrolladores están adaptando cada vez más las oficinas no deseadas para otros usos.

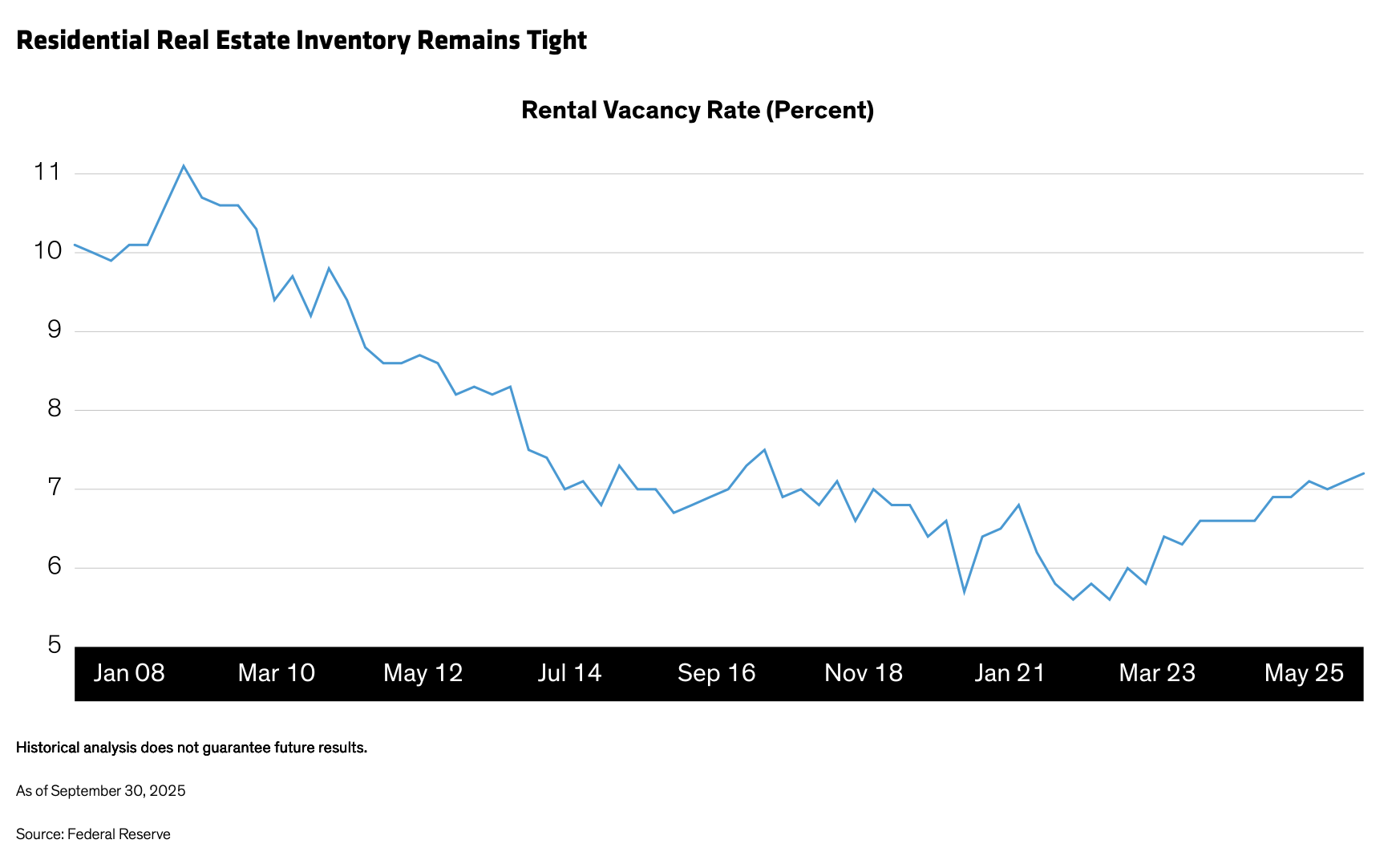

En sectores más allá del espacio de oficinas, el panorama del CRE es más positivo. La demanda de propiedades industriales se mantiene estable, mientras que los hoteles y resorts de alta calidad continúan superando al mercado. Mientras tanto, los altos precios inmobiliarios y la oferta limitada están impulsando la demanda de vivienda multifamiliar, mejorando las perspectivas a medio plazo de este sector. Es probable que la desaceleración en la construcción de viviendas limite el exceso de inventario (ver gráfico) y respalde los precios de la vivienda y los valores de alquiler, incluso en un entorno de tipos de interés más volátil.

Convergencia en marcha entre los mercados públicos y privados

Los inversores han accedido históricamente a la exposición al crédito CRE a través de préstamos privados o de vehículos de mercado público como los valores respaldados por hipotecas comerciales (CMBS). Cada vez más, los canales privados y públicos están convergiendo, creando un entorno de inversión más flexible y dinámico.

En los mercados privados, los inversores pueden originar o proporcionar capital directamente a los prestatarios, a menudo capturando una prima por la originación, la estructuración de préstamos y la iliquidez. Estas inversiones suelen ofrecer características estructurales y perfiles de ingresos atractivos que pueden reducir la volatilidad de valoración a mercado.

Los mercados públicos pueden presentar oportunidades atractivas durante periodos de dislocación. Desde nuestro punto de vista, la volatilidad reciente ha estado impulsada más por la incertidumbre macroeconómica que por el deterioro de los fundamentales. Esa disrupción podría crear puntos de entrada atractivos para los inversores.

Single Asset Single Borrower: ¿lo mejor de ambos mundos?

Situado entre los segmentos público y privado se encuentra el creciente mercado de single asset single borrower (SASB), donde las transacciones tienen elementos tanto de inversión pública como privada, incluyendo:

Acceso a activos institucionales, ya sea de forma individual o a través de una cartera diversificada.

Estructuras de préstamo más sencillas que las estructuras más personalizadas en los mercados privados.

Liquidez y transparencia de precios asociadas a los mercados públicos titulizados.

Con el potencial de combinar la disciplina de análisis a nivel de activo con la liquidez basada en el mercado, creemos que las operaciones SASB amplían el conjunto de herramientas de los inversores.

En lugar de ver los mercados públicos y privados como compartimentos estancos, las carteras pueden asignarse dinámicamente en función del valor relativo. Esto puede significar poner énfasis en el préstamo privado cuando los diferenciales son más bajos y apoyarse en los mercados públicos cuando la volatilidad crea dislocaciones de precios. Mientras tanto, con las estructuras SASB, los inversores pueden acceder a activos de alta calidad con estructuras atractivas y liquidez.

Un conjunto de oportunidades diverso

Los bienes raíces comerciales no son monolíticos, y no están definidos únicamente por el sector de oficinas. Son una clase de activos diversa que abarca mercados públicos y privados, ofreciendo exposición a activos físicos generadores de ingresos con estructuras de capital conservadoras que pueden mejorar el potencial de mitigación del riesgo.

Para los inversores, creemos que el mercado inmobiliario comercial representa un conjunto de oportunidades atractivo. Los periodos de incertidumbre pueden ocultar estas dinámicas, pero suelen ser precisamente los momentos en los que las dinámicas de valor relativo resultan más interesantes.

Tribuna de opinión firmada por Scott Greenfield, Principal y Senior Vice President for AB CarVal y Brian Resnick, CFA, Director and Senior Investment Strategist Alternatives en Alliance Bernstein.

Las presentaciones de Assenagon, Federated Hermes, La Financière de l’Echiquier, Natixis Investment Managers, Olea Gestión, PineBridge Investments y Rothschild & Co durante el Funds Society Investment Summit Lerma abrieron un interesante debate entre los participantes sobre cuáles son sus perspectivas para la segunda mitad del año y los activos por los que apuestan.

En opinión de Sebastián Larraza, director de Selección y Gestión de fondos de Andbank, el principal foco estará en el comportamiento de la renta variable. “Las expectativas de crecimiento de beneficio son muy muy altas. La performance que hemos visto desde marzo, sobre todo el segundo trimestre, ha sido muy vertical, una V muy marcada, y sin duda a partir de junio veremos la continuación de la temporada de resultados y va a ser el activo estrella del segundo semestre”.

A la hora de hablar de preocupaciones, Pascual Ruiz, banquero privado de Andbank, señaló a la guerra. Según su visión, la geopolítica, en particular la guerra en Irán, está condicionando completamente el precio de las materias primas y, por tanto, la inflación. “Dependiendo de cómo evolucione el conflicto, pues así irán los mercados financieros”, afirma.

Foco en la renta variable

A la hora de elegir y hablar de activos concretos, Olegario Yánez, banquero privado de Bankinter, reconocía que está posicionado en renta variable, principalmente estadounidense y del sector tecnológico. Según su experiencia, a largo plazo, sigue siendo el activo que mayor rentabilidad ofrece y, cuando hay caídas de mercado, es la que más rápido se recupera. “Además, todas las empresas americanas de tecnología están dando unas cifras de beneficios muy altos y, por lo tanto, aunque parezca que están caras, creo que les queda mucho recorrido con todo el desarrollo de tecnología robótica, inteligencia artificial y big data, entre otros”, afirma.

En este sentido, los profesionales fueron claros en qué le piden a las estrategias de renta variable. “Lo que esperas es que el riesgo se justifique, que nos ofrezca una rentabilidad lógicamente mucho más alta que lo que puede ser una estrategia mixta o de renta fija y que, a ser posible, en momentos de volatilidad de mercado, pues que lo haga lo mejor posible”, apuntaba Juan Abascal, agente de grandes patrimonios de Bankinter.

En opinión de Diego García, socio de A&G Banca Privada, el activo estrella de los próximos seis meses será la renta variable. “Creo que el activo que va a dar más rentabilidad será la renta variable, pero para mí, ante el componente conservador y moderado del inversor español, la clave estará en la gestión de la renta fija. Dadas las circunstancias en las que estamos, donde se han cambiado las tornas y hemos pasado de esperar bajadas de tipos a hablar de subidas de tipos, lo cual está marcando la rentabilidad de las carteras. Creo que será clave cómo finalice el tema de Irán para decidir qué va a pasar con los tipos y, por tanto, apostar por la duración de las carteras”, argumentó García.

Más allá de la renta variable, Isabel Sánchez, Portfolio Manager GDC en Arquia Banca, llamó la atención sobre que tres de las siete estrategias presentadas durante el evento eran multiactivos, frente a las otras cuatro centradas en renta variable. “En el contexto actual de tan elevada volatilidad e incertidumbre, las estrategias multiactivo son productos que vuelven a ponerse sobre la mesa y vuelven a captar el interés, sobre todo de los inversores más conservadores y moderados. La situación de la renta fija no es la misma y en renta variable también tenemos volatilidad. No es casualidad que en este evento de las siete estrategias tres sean sobre fondos multiactivos, además con ese carácter moderado Y equilibrado. Se debe a esa búsqueda de cubrir esa parte de carteras para este tipo de perfiles”, explicaba Sánchez.

Algunas gestoras ya están explorando la posibilidad de tokenizar fondos, analizando sus procesos y ventajas, y comprobando cómo pueden hacer más eficiente toda la cadena de valor y reducir costes. Pero, ¿cómo son esos vehículos tokenizados regulados y en qué se diferencian de un fondo tradicional? ¿Cómo identificar uno y otro? La clave está en la forma –en el registro, principalmente-, no el fondo.

Desde Inverco recuerdan que desde un punto de vista jurídico y económico, el fondo sigue siendo el mismo: se trata de una institución de inversión colectiva con los mismos activos, política de inversión y niveles de protección del inversor. La novedad se sitúa en el plano formal y operativo: “En el ordenamiento español, la Ley del Mercado de Valores y de los Servicios de Inversión de 2023 ha adaptado el marco jurídico para reconocer expresamente la representación y el registro de valores mediante sistemas de registro distribuido (DLT), permitiendo su emisión, registro, transmisión y custodia a través de este tipo de infraestructuras. En este contexto, la tokenización de participaciones de fondos no altera la naturaleza del producto ni los derechos del inversor, pero sí implica un cambio en el modelo de registro, que exige la designación de una entidad responsable de la administración de la inscripción y registro de los valores negociables en los sistemas basados en tecnología de registro distribuido, sujeta a supervisión. Se trata, por tanto, de una diferencia operativa y tecnológica, y no de una modificación sustantiva del régimen jurídico ni de las salvaguardas aplicables al inversor”, explican en la asociación.

“Es el mismo fondo, si tienen la misma estrategia y los mismos activos. La diferencia está en cómo se representa la participación del inversor. En lugar de un registro en sistemas tradicionales, la participación se materializa en tokens sobre una infraestructura de registro distribuido (DLT). Esto permite transferencias, liquidación y servicing mucho más eficientes, con mayor automatización, trazabilidad y una gestión más ágil del colateral. En un fondo tradicional, el registro de partícipes y las operaciones dependen de múltiples intermediarios y reconciliaciones. En uno tokenizado, el registro en DLT habilita liquidación casi instantánea y un mejor seguimiento de las posiciones”, explica Ángela Álvarez, fundadora y CEO de Aglaia Capital y Action Monkey, y profesora adjunta del IE Business School.

Diferencias operativas

“La diferencia fundamental radica en el soporte tecnológico y en la forma en que se registran los derechos económicos. Mientras que un fondo tradicional se basa en registros electrónicos centralizados, un fondo tokenizado utiliza tecnologías de registro distribuido para representar la titularidad de los activos en forma digital. Esto no altera la naturaleza económica del activo subyacente, pero sí puede introducir nuevas eficiencias operativas”, coinciden en BlackRock.

Una diferencia operativa relevante se encuentra en la gestión de procesos como la liquidación o la conversión de posiciones. En determinados modelos experimentales, la tokenización podría permitir una mayor agilidad operativa, como la conversión más rápida entre representaciones digitales de activos y efectivo digital. Estas funcionalidades dependen del diseño del producto, del marco regulatorio aplicable y de la infraestructura utilizada, explican en la gestora.

Otras son la liquidación en tiempo real, la transparencia y la “apertura” 24 horas. De hecho, lo que hay dentro del fondo no cambia, pero sí pueden cambiar procesos clave como éstos: “Si miras lo que hay dentro, la cartera de activos puede ser exactamente la misma. La verdadera diferencia está en el «envoltorio» y en cómo se gestiona. Un fondo tradicional depende de una cadena de intermediarios: custodios, transfer agents, distribuidores, etc que tienen que ponerse de acuerdo y cruzar sus bases de datos, lo que tarda días. En un fondo tokenizado, el registro es la propia blockchain. Esto permite que el fondo esté abierto las 24 horas del día, que la liquidación sea prácticamente en tiempo real y que el inversor tenga una transparencia total de lo que posee en cada segundo, sin esperar al cierre de mercado”, añade Jorge Soriano, CEO de Criptan.

Nuevos mercados y precios más bajos

Y también puede ampliar las posibilidades de distribución. También Matthieu Brunhammer, Head of Digital Solutions en Société Générale Securities Services (SGSS), insiste en que la estrategia de inversión es la misma. “Lo que cambia es la infraestructura: las participaciones de los inversores se representan como tokens digitales en lugar de inscribirse en registros tradicionales. Esto puede acelerar la liquidación, mejorar la trazabilidad y ampliar la distribución, sin alterar las protecciones regulatorias”, defiende.

En Fidelity hablan también de la posibilidad de “abrir nuevos mercados” y de nuevas formas de transferir valor: “Los fondos tokenizados representan vehículos de inversión colectiva (por ejemplo, fondos mutuos, ETFs, fondos del mercado monetario) en la blockchain, con la propiedad registrada como tokens digitales. Ofrecen el potencial de abrir nuevos mercados, optimizar procesos y desbloquear nuevas formas de transferencia de valor en comparación con los fondos tradicionales”, explica Giselle Lai, Associate Director of Digital Assets en Fidelity International.

Los costes suponen «la» diferencia clave: “Estamos ante la posibilidad de reducir los costes de administración de los fondos a una fracción de lo que son hoy, lo que permitirá a las gestoras ser mucho más competitivas y ofrecer productos más personalizados y accesibles”, añaden en Criptan.

Ventajas que ayudarán la creación de fondos tokenizados, que pueden ser de dos tipos: el más transformador es el registro on-chain, donde el registro oficial de partícipes vive en la DLT; en el otro tipo, el token refleja la participación, pero el registro legal sigue off-chain, capturando solo parte de los beneficios de la tokenización. Por eso en Fidelity lanzan un mensaje a favor de dar pasos adelante para evolucionar las estructuras: “La mayoría de los modelos actuales de tokenización son gemelos digitales de fondos tradicionales. Replican estructuras heredadas en cadena en lugar de reimaginarlas para una economía digital 24/7 donde la liquidación ocurre casi en tiempo real. Para realizar plenamente el potencial de la tokenización, las estructuras de los fondos deben evolucionar hacia nativos digitales, diseñados para ofrecer liquidación casi instantánea, ventanas de liquidez dinámicas y acumulación automatizada de rendimiento directamente dentro de contratos inteligentes”, defiende Lai.

Las diferencias en riesgos

Los expertos coinciden en que la tokenización no introduce necesariamente peligros de naturaleza distinta a los ya conocidos en otros procesos de digitalización financiera –como vulnerabilidades cibernéticas, fallos en los sistemas, dependencia de proveedores tecnológicos o usos indebidos con fines ilícitos-, aunque sí hay algunos más específicos relacionados con la operativa, la custodia, la seguridad jurídica del token, smart contacts y la liquidez efectiva. Álvarez explica que el riesgo financiero del fondo no cambia si se mantienen las mismas reglas de inversión y control, pero sí pueden darse esos riesgos diferenciales: “A nivel sistémico, la tokenización puede agilizar los procesos de salida, y existe riesgo de concentración en infraestructuras clave y de contagio si no se diseña bien la gobernanza del colateral y el modularidad de los fondos”, advierte.

De ahí la importancia de que la tokenización se canalice a través de vehículos regulados y estructuras supervisadas, con marcos robustos en materia de prevención del blanqueo de capitales, resiliencia operativa y control de riesgos, piden en Inverco.

Foto cedidaJavier Villegas, Head of Latam and Iberia en Franklin Templeton

Franklin Templeton, una de las principales gestoras de activos a nivel global, ha anunciado el lanzamiento del Franklin US Income Equity Focus UCITS ETF, un ETF de renta variable de alta convicción y gestión activa diseñado para proporcionar ingresos y apreciación de capital a través de una cartera diversificada de acciones estadounidenses y valores relacionados con renta variable.

El nuevo ETF cotiza en Deutsche Börse Xetra desde el 28 de mayo y posteriormente en Borsa Italiana y en la London Stock Exchange el 29 de mayo. Está registrado para su distribución en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, España, Suecia y Reino Unido.

El Franklin US Income Equity Focus UCITS ETF se apoya en la trayectoria y experiencia de Franklin Income Investors, equipo gestor de una de las estrategias de distribución de rentas más consolidadas de la firma, la estrategia Franklin Income, lanzada en 1948. En conjunto, el equipo gestiona más de 105.000 millones de dólares³.

El ETF invierte principalmente en acciones estadounidenses de gran capitalización y valores de renta variable, combinando el potencial de generar elevados ingresos corrientes junto con apreciación de capital. Este enfoque de inversión está diseñado para ofrecer una exposición diversificada al mercado estadounidense, generar ingresos consistentes y reducir la volatilidad, pudiendo actuar como una posición core dentro de la asignación a renta variable de un inversor o como fuente complementaria de ingresos para necesidades de jubilación.

Tras este anuncio, Javier Villegas, Head of Latam and Iberia, comentó: “Estamos viendo un fuerte crecimiento y una clara consolidación de los ETFs activos en Estados Unidos, donde esta categoría ya ocupa un lugar cada vez más relevante dentro de las carteras de los inversores. Creemos que esta tendencia irá ganando tracción también en Europa y Latinoamérica. Los ETFs activos combinan lo mejor de la gestión activa con la eficiencia, liquidez y transparencia del formato ETF. Llevar las capacidades de Franklin Income Investors al formato UCITS ETF nos permite ofrecer a nuestros clientes una forma diferenciada de acceder a soluciones de rentas en mercados cada vez más complejos”.

El ETF será gestionado por los gestores de cartera Todd Brighton, CFA, Brendan Circle, CFA, y Edward D. Perks, CFA, Chief Investment Officer de Franklin Income Investors. En conjunto, aportan más de siete décadas de experienciagestionando estrategias orientadas a la generación de rentas a través de distintos ciclos de mercado.

Edward D. Perks, Chief Investment Officer de Franklin Income Investors y gestor de cartera, afirmó: “En Franklin Income Investors siempre hemos creído que la generación de ingresos desempeña un papel central en la creación de patrimonio a lo largo del tiempo. Durante más de 75 años, nuestro enfoque activo y basado en análisis ha estado centrado en ofrecer un atractivo potencial de ingresos y crecimiento a través de distintos ciclos de mercado. El Franklin US Income Equity Focus UCITS ETF traslada esta filosofía a los inversores europeos mediante una estrategia de gestión activa que busca generar ingresos, participar en el potencial alcista de la renta variable estadounidense y ayudar a gestionar la volatilidad a lo largo del tiempo.”

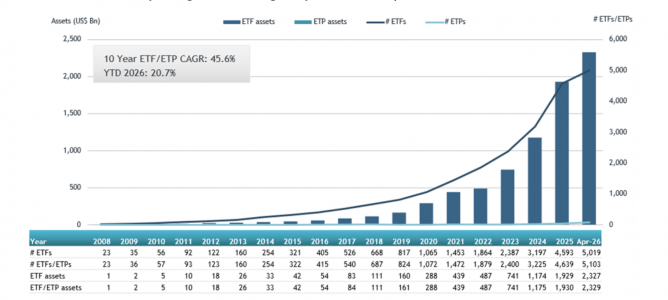

A nivel global, el patrimonio en ETFs activos ha alcanzado los 2,33 billones de dólares, lo que supone un nuevo hito histórico, tras superar el anterior máximo de 2,15 billones de dólares, registrado a finales de febrero de 2026. Un dato muy significativo es que los activos han aumentado un 20,7% en lo que va de 2026, al pasar de 1,93 billones de dólares a cierre de 2025a 2,33 billones.

En términos de flujos, según los datos publicados por ETFGI, a finales de abril, la industria global de ETFs de gestión activa registró entradas netas de 67.020 millones de dólares, elevando las entradas netas acumuladas en el año a un máximo histórico de 311.660 millones de dólares. «Abril marcó el 73º mes consecutivo de entradas netas en los ETF de gestión activa. Además, los ETF y ETP de renta variable de gestión activa lideraron la demanda, al captar 48.870 millones de dólares en entradas netas durante abril», indican desde ETFGI.

Crecimiento de los activos en los ETF de gestión activa cotizados globalmente a finales de abril

Source: ETFGI data sourced from ETF/ETP sponsors, exchanges, regulatory filings, Thomson Reuters/Lipper, Bloomberg, publicly available sources and data generated in-house. Note: “ETFs” are typically open-end index funds that provide daily portfolio transparency, are listed and traded on exchanges like stocks on a secondary basis as well as utilising a unique creation and redemption process for primary transactions. “ETPs” refers to other products that have similarities to ETFs in the way they trade and settle but they do not use a mutual fund structure. The use of other structures including grantor trusts, partnerships, notes and depositary receipts by ETPs can create different tax and regulatory implications for investors when compared to ETFs which are funds.

Este hito en términos de patrimonio se produce en un contexto de solidez industrial: los ETFs de gestión activa cotizados a nivel global sumaban 5.103 fondos, con 6.997 cotizaciones, unos activos de 2,33 billones de dólares, gestionados por 706 proveedores y listados en 49 bolsas de 39 países a finales de abril.

«Dimensional lidera el mercado global de ETFs activos con 296.280 millones de dólares en activos (una cuota del 12,7%), seguido de JP Morgan Asset Management (280.490 millones de dólares, 12,0%) e iShares (150.460 millones de dólares, 6,5%). En conjunto, los tres principales proveedores representan el 31,2% de los activos de la industria, mientras que los otros 703 proveedores mantienen individualmente cuotas de mercado inferiores al 6%», destacan desde ETGI.

Entradas netas

En términos generales, la industria de ETFs de gestión activa registró entradas netas de 67.020 millones de dólares durante abril, lo que elevó las entradas netas acumuladas en el año a un récord de 311.660 millones de dólares. Los ETFs de gestión activa centrados en renta variable cotizados globalmente captaron 48.870 millones de dólares en entradas netas en abril, situando las entradas acumuladas en el año en 181.210 millones de dólares, significativamente por encima de los 96.140 millones registrados en el mismo periodo de 2025.

Por su parte, los ETFs de gestión activa centrados en renta fija registraron 16.350 millones de dólares en entradas netas en abril, elevando las entradas acumuladas hasta abril de 2026 a 110.610 millones de dólares, frente a los 65.040 millones contabilizados en el mismo periodo de 2025.

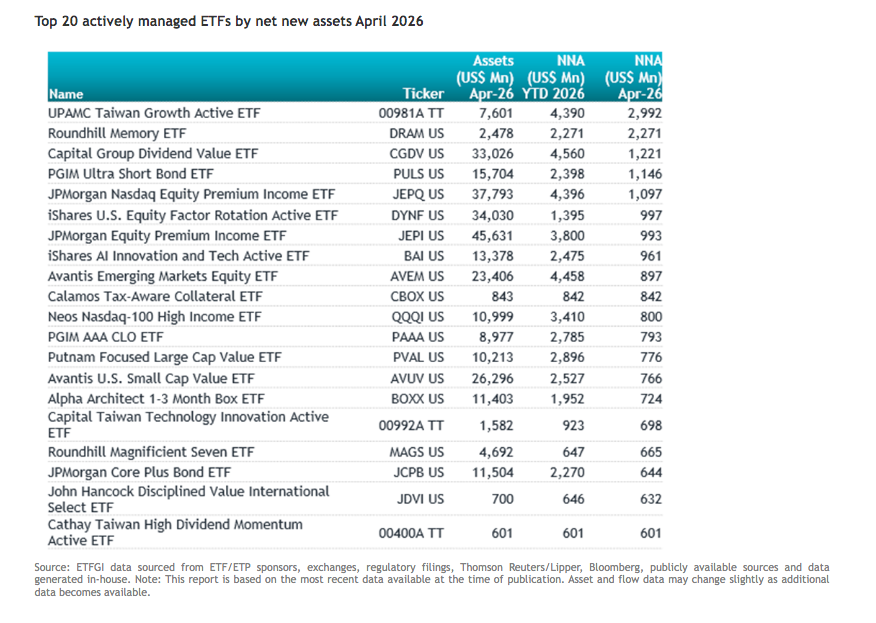

Una parte sustancial de las entradas puede atribuirse a los 20 principales ETFs activos por nuevos activos netos, que en conjunto captaron 20.520 millones de dólares durante abril. El UPAMC Taiwan Growth Active ETF (00981A TT)registró la mayor entrada neta individual, con 2.990 millones de dólares.

Infrastructure at Goldman Sachs Alternatives ha anunciado que ha captado más de 3.000 millones de dólares en el primer cierre agregado de West Street Infrastructure Partners V (“WSIP V” o “el Fondo”), alcanzando el 75 % de su objetivo de 4.000 millones de dólares en menos de seis meses. Los compromisos de capital han sido captados de una base diversificada de inversores institucionales a escala mundial, entre los que se incluyen fondos soberanos, planes de pensiones y aseguradoras globales, procedentes de Norteamérica, Asia, Europa y Oriente Medio. El 80 % de los compromisos iniciales del Fondo corresponde a inversores de cosechas anteriores, lo que pone de relieve las relaciones a largo plazo de la franquicia.

WSIP V es la quinta cosecha de la serie de fondos de infraestructuras insignia de Goldman Sachs Alternatives, que cuenta con una trayectoria contrastada de 20 años. A lo largo de las cuatro cosechas anteriores, el equipo ha ejecutado más de 40 inversiones en diversas geografías y subsectores y bajo distintas condiciones económicas.

El panorama actual de las infraestructuras está experimentando una transformación de calado, impulsada por la demanda energética sin precedentes que exige la inteligencia artificial y por las complejidades derivadas de la geopolítica y la desglobalización. Estas dinámicas generan una demanda urgente de soluciones de capital privado, especialmente en el segmento de mediana empresa. WSIP V está posicionado estratégicamente para aprovechar estas megatendencias en torno a cuatro áreas de inversión clave: Transición Energética, Infraestructura Digital, Transporte y Logística, y Economía Circular, con el objetivo de construir una cartera global diversificada de empresas operativas de mediana empresa con flujos de caja defensivos y a largo plazo y sólidas posiciones de mercado.

“Llevamos más de 15 años centrados en la infraestructura del mercado medio y creemos que el conjunto de oportunidades en este segmento del ecosistema de infraestructuras es el más atractivo para los inversores en infraestructuras actuales”, afirmó Philippe Camu, presidente y co-director de Inversiones de Infrastructure at Goldman Sachs Alternatives. «Nuestra convicción en el mercado medio se apoya en nuestra dilatada trayectoria en este ámbito, así como en nuestra capacidad para invertir a múltiplos de entrada atractivos y en la flexibilidad de opciones de salida que ofrecen los activos de este tamaño. Las empresas del mercado medio también suelen presentar un potencial operativo significativo sin explotar. Nuestra mentalidad de propietario activo y nuestro plan de creación de valor nos permiten obtener resultados sólidos que benefician a nuestros inversores.”

“El entorno de mercado actual ofrece oportunidades muy atractivas en nuestros sectores prioritarios tanto en Norteamérica como en Europa, con un sólido flujo de inversiones para WSIP V. Estamos enormemente agradecidos por la respuesta inicial tan positiva de nuestros inversores y valoramos profundamente la confianza que siguen depositando en nuestra franquicia”, declaró Tavis Cannell, responsable global y co-director de Inversiones de Infrastructure at Goldman Sachs Alternatives.

“Los inversores están aumentando su asignación a infraestructuras como elemento diversificador clave en sus carteras. La capacidad de las infraestructuras para aportar estabilidad en períodos de incertidumbre es uno de los principales atractivos de esta clase de activo y estamos viendo ese creciente interés reflejado en el mercado actual”, afirmó Sydney McConathy, responsable global de Captación de Capital en Infrastructure Alternatives.

WSIP V ha anunciado su primera inversión con la adquisición de QScale, una destacada plataforma canadiense de centros de datos con sede en Québec. QScale opera instalaciones de vanguardia diseñadas específicamente para computación de alto rendimiento y cargas de trabajo de inteligencia artificial, aprovechando la red eléctrica baja en carbono y de base hidráulica de Québec, así como las ventajas naturales de su clima frío para la refrigeración. La adquisición se cerró el 13 de mayo de 2026. De cara al futuro, el equipo ha desarrollado una cartera de oportunidades de inversión adicionales y atractivas en los sectores y geografías prioritarios, con el objetivo de continuar desplegando el Fondo.

El Fondo sucede a West Street Infrastructure Partners IV (“WSIP IV”), que celebró su cierre final en 2023 y desplegó capital en 11 empresas operativas de infraestructuras del mercado medio. WSIP IV anunció su inversión final en 2025 en Liquid Environmental Solutions, proveedor líder de servicios de gestión de residuos líquidos no peligrosos en Estados Unidos. La empresa recoge, trata y recupera materiales de diversas fuentes de residuos líquidos, y atiende a su amplia y diversificada base de clientes de primer nivel desde una red estratégicamente situada de 64 puntos de servicio y 26 instalaciones de tratamiento y procesamiento.

El equipo de Infrastructure at Goldman Sachs Alternatives está liderado por los co-directores de Inversiones Philippe Camu y Tavis Cannell, y cuenta con el respaldo de más de 35 inversores en infraestructuras con amplia experiencia, que impulsan la identificación de oportunidades, la ejecución de operaciones y la creación de valor en colaboración con una plataforma propia de directivos operativos: el Goldman Sachs Value Accelerator.

Además del negocio de inversión directa en renta variable de infraestructuras, West Street Infrastructure Partners, Goldman Sachs Alternatives es un proveedor de soluciones en el ámbito de la infraestructura privada, incluyendo mercado secundario de infraestructuras y soluciones de crédito tanto investment grade como sub-investment grade. West Street Infrastructure Partners forma parte de Goldman Sachs desde la creación de la franquicia en 2006.

Foto cedidaÁlvaro Molina, Francisco González-Quevedo, Olga Cecilia y Pablo Nortes; equipo multidisciplinar de EY

EY anuncia el lanzamiento de un nuevo servicio de consultoría de inversiones dirigido a fondos de pensiones de empleo en España, en un contexto de transformación estructural del sistema impulsado por la Ley 12/2022 y el desarrollo de los planes de empleo simplificados.

Según explican, este servicio nace con el objetivo de reforzar el gobierno de las comisiones de control en un entorno de mercado cada vez más exigente. El servicio, que se incorpora a la oferta del área de Pensiones y Beneficios que dirige Francisco González-Quevedo, socio de la firma, será liderado por Pablo Nortes, recién incorporado y con amplia experiencia en el sector.

Con un patrimonio superior a 40.800 millones de euros (datos de 2025) y más de 3 millones de partícipes, el mercado español presenta un amplio potencial de crecimiento, pero también importantes retos en materia de gobernanza, estrategia de inversión y adaptación a las necesidades reales de los partícipes. La generación de rentabilidades reales positivas se ha convertido en un desafío clave: en los últimos años, apenas un 10% de los fondos de pensiones de empleo han logrado batir la inflación.

En este escenario, EY apuesta por esta nueva línea de consultoría, que permitirá ayudar a las comisiones de control a tomar mejores decisiones sobre su estrategia de inversión, con la ventaja de hacerlo de forma independiente y sin conflictos de interés, aportando una visión experta del mercado que complemente a las gestoras y fortalezca su función de supervisión.

Las razones detrás del lanzamiento

En palabras de Olga Cecilia, socia responsable de Compensación y Pensiones de EY: “El sistema está en un punto de inflexión: las comisiones de control necesitan más herramientas, independencia y criterio para tomar decisiones de inversión en un entorno mucho más complejo. Nuestro objetivo es acompañarlas para que esas decisiones generen valor real para los partícipes”.

Para Francisco González Quevedo, socio del área de Pensiones y Beneficios, “la clave ya no es solo gestionar, sino decidir bien. Profesionalizar la toma de decisiones de inversión es esencial para mejorar resultados y reforzar la credibilidad del sistema”.

Por su parte, Pablo Nortes, senior manager de Pensiones y Beneficios de EY, destaca que “los mercados financieros han cambiado de forma significativa en los últimos años, con un impacto directo en las estrategias de inversión de los planes. Hemos visto cómo activos tradicionalmente diversificadores han dejado de comportarse como tales en determinados periodos, lo que obliga a replantear las carteras. A ello se suma la propia evolución de los colectivos, que requiere un enfoque dinámico. Todo ello repercute en el nivel de exigencia de toma de decisiones de las comisiones de control”. Asimismo, subraya que “en EY contamos con un enfoque diferencial, al no disponer de capacidades propias de gestión, lo que nos permite trasladar nuestras recomendaciones con total independencia o ausencia de conflictos de interés”.

EY trabaja con 6 de los 10 mayores fondos de pensiones del mundo por volumen de activos y con 8 de los 10 mayores fondos soberanos, lo que permitirá traer al mercado local las mejores prácticas globales en materia de inversiones. El área de Pensions & Benefits de EY cuenta con una extensa experiencia asesorando a grandes compañías y multinacionales en la gestión estratégica de los beneficios sociales.