MainStreet Partners, empresa especializada desde el 2008 en la consultoría ASG y el análisis de carteras, especialmente en inversiones sostenibles y de impacto, ha elaborado un informe acerca del mercado de bonos verdes, sociales y sostenibles (“GSS” por sus siglas en ingles). El informe analiza el papel actual y futuro del mercado de bonos GSS para poder lograr los objetivos ambientales y sociales del largo plazo.

El informe ofrece una visión clara y concisa del desafiante escenario planteado por las subidas de tipos de interés. Así, entre las conclusiones, los bonos verdes, y los fondos de bonos verdes, son particularmente sensibles a cambios en el tipo de interés y ello podría dar una explicación a la volatilidad del mercado en el primer cuarto de 2022.

Además, según el análisis de MainStreet Partners, en más de 2 billones de bonos GSS los bonos verdes, de media, demuestran una alineación a la taxonomía europea del 64%, con proyectos relacionados a la energía renovable demostrando la alineación más alta (77%).

En el segundo informe GSS Bond Market Trends, MainStreet Partners, con más de diez años de experiencia en el mercado de deuda sostenibles, ofrece su perspectiva actual de las dinámicas que afectan a empresas y gobiernos cuando intentan levantar capital en el mercado de renta fija.

España, Italia y Reino Unido

También describe las principales tendencias de algunas de las principales regiones de desarrollo de los bonos GSS: Italia, España y el Reino Unido.

Sobre España, dice que el mercado español de bonos GSS ha crecido en línea con el mercado global en 2021, marcando una subida del 90% en las emisiones anuales, gracias en parte al primer bono soberano en octubre de 2021. Los bancos y las comunidades autónomas se encuentran entre los emisores más comunes, y tienden a preferir la etiqueta verde sobre las emisiones sociales o ligadas a la sostenibilidad.

En Italia, la emisión de deuda GSS creció a un ritmo del 400% en 2021. El clima sigue siendo el principal foco, mientras que las empresas energéticas representan el principal perfil de emisor en el mercado. La energía renovable sigue siendo el tipo de proyecto mas financiado por los bonos GSS italianos. El país es, a día de hoy, el principal mercado de bonos “ligados a la sostenibilidad”.

El Reino Unido fue el país que más crecimiento demostró en las emisiones anuales de bonos GSS en 2021. El sector privado fue el principal motor del crecimiento de las emisiones. El gobierno y entidades afiliades al gobierno solo pueden contar con tres bonos verdes (grandes) en 2021. Mientras que el 70% de los bonos GSS financiaron proyectos verdes en 2021, a diferencia de la mayoría de las regiones, las categorías de proyectos sociales financiadas más comunes fueron relacionados a la educación y la salud (53% del total).

Pietro Sette, Research Associate en MainStreet Partners, comenta acerca de las conclusiones del informe: “A pesar de los desafíos de las cadenas de suministro mundiales y el endurecimiento de las políticas monetarias, el mercado de bonos GSS se beneficiará, hoy más que nunca, de tendencias a largo plazo como la regulación y el creciente apetito por inversiones ‘dark green’. Los bonos verdes, y en especia aquellos que invierten en energía renovable, han demostrado un alto grado de alineación con la Taxonomia. Confiamos en que esto influirá en estrategias de inversión que quieran».

Los bonos ligados a la sostenibilidad (“SLBs” por sus siglas en inglés) también son una importante etiqueta y empujan a mejorar el perfil ASG de los emisores de bonos. A pesar de la turbulencia en el mercado, las SLBs son el único tipo de bono GSS que ha visto como su emisión ha crecido comparado con el año pasado.

Desde 2010, MainStreet Partners ha creado una base de datos de bonos GSS que ofrece un conjunto de herramientas para que los inversores puedan medir y manejar riesgos ESG.

ABANCA ha celebrado en Santiago de Compostela la ‘III Jornada de Finanzas Sostenibles’ con el objetivo de analizar diferentes aspectos vinculados con la sostenibilidad en el ámbito empresarial y financiero, así como los retos que plantea la transición climática, para poder incorporar nuevas estrategias que impulsen el cambio hacia un nuevo modelo económico. Más de 130 personas siguieron el evento, organizado en el Centro Obra Social ABANCA de la capital gallega.

El presidente de ABANCA, Juan Carlos Escotet Rodríguez, abrió el encuentro, en el que participaron representantes de los principales actores implicados en la sostenibilidad y su traslación a la actividad financiera y económica: sector público y privado, reguladores y principales asociaciones de banca, seguros e inversión.

Durante su intervención, Juan Carlos Escotet recordó los desafíos medioambientales a los que se enfrenta la sociedad actual y la importancia de actuar cuanto antes. En este sentido, hizo referencia al principal cambio que se ha producido en los últimos 20 años, periodo en el que “muchos ciudadanos se han sensibilizado; los poderes públicos han creado legislaciones; los sistemas educativos han comenzado a sembrar una conciencia ambiental y cada vez hay más empresas que entienden que la protección del medioambiente es un deber de la misma categoría que el de producir y generar empleo”.

Destacó que “cuando ABANCA salió al mercado a mediados de 2014, lo hizo atendiendo a criterios de sostenibilidad” y desde entonces ha avanzado en este compromiso con acciones como la adhesión a las iniciativas internacionales “que son como guías de actuación, marcos de pensamiento que nos impulsan cada día a poner especial énfasis en el apoyo financiero a los proyectos de energías alternativas y a incorporar parámetros de sostenibilidad en cada uno de nuestros procesos”. También se refirió al trabajo de apoyo y asesoramiento a los clientes para que puedan “invertir en infraestructuras sostenibles, digitalizar sus estrategias y proyectar en sus negocios las realidades ineludibles de la revolución digital”.

Sostenibilidad y entidades financieras

El consejero delegado de ABANCA, Francisco Botas, participó en la mesa redonda ‘Sostenibilidad y entidades financieras’, junto con la subgobernadora del Banco de España, Margarita Delgado, que fue moderada por la presidenta de la AEB, Alejandra Kindelán.

Francisco Botas señaló que “el sector financiero es sin duda un actor relevante en el proceso de transición que tiene que asumir su responsabilidad, y en ABANCA estamos actuando en consecuencia, implantando las medidas alineadas con nuestro modelo diferencial que hemos recogido en nuestro Plan de Banca Responsable y Sostenible 21-24”.

Hizo hincapié en que “uno de los retos más complejos a los que se enfrenta el sector es la integración de los nuevos factores de riesgos ASG en los sistemas de gestión, en un entorno muy cambiante”. “Nos estamos preparando con carácter transversal, implicando a toda la organización, y de la mano de lo que nos pide el regulador”, indicó.

Otro aspecto que subrayó es la mayor sensibilidad del cliente a los criterios de sostenibilidad y la importancia de acompañar a las empresas para que puedan anticiparse al proceso de cambio. Para ello, “hemos dado pasos para configurar una oferta adaptada a la demanda actual y contamos con unidades especializadas en el sector primario y una estrategia Next Generation, que va a ser clave para que la recuperación económica sea verde, social e inclusiva”.

Retos de la transición ecológica

La consejera de Desarrollo Económico, Sostenibilidad y Medio Ambiente del Gobierno Vasco, Arantxa Tapia; el vicepresidente primero y conselleiro de Economía, Industria e Innovación de la Xunta de Galicia, Francisco Conde, y el director general de REGANOSA, Emilio Bruquetas, protagonizaron la mesa redonda sobre los retos de la transición ecológica, moderada por la coordinadora de Sostenibilidad de ABANCA, María García. Estuvo centrada en el desafío que supone la crisis energética y en el impacto que ha tenido en las estrategias del sector público y privado el Pacto Verde aprobado por la Unión Europea.

Sector asegurador y empresas de inversión

Los retos a los que se enfrenta el sector asegurador para implantar criterios de sostenibilidad en sus modelos de negocio fue el eje central de la mesa redonda ‘Sostenibilidad y seguros’, en la que participaron el director general de Seguros y Fondos de Pensiones, Sergio Álvarez; la presidenta de UNESPA, Pilar González de Frutos, y el director general de Pacífica, Guillaume Oreckin, moderados por el director general de ABANCA Seguros, Álvaro García.

El programa se completó con el apartado sobre ‘Sostenibilidad, emisores y empresas de servicios de inversión’, conducido por el director corporativo de Servicios Asociativos, Control y Recursos de Cecabank, Antonio Romero. Contó con la presencia de la vicepresidenta de la CNMV, Montserrat Martínez; el presidente de Inverco, Ángel Martínez-Aldama, y la directora global de Sostenibilidad de Telefónica, Elena Valderrábano, quienes abordaron aspectos como el desafío que plantean las taxonomías o la incorporación de la sostenibilidad a los procesos de emisión, comercialización y decisión.

Redes Vivas

La jornada incluyó también una presentación del proyecto Redes Vivas, impulsado por ABANCA con el fin de dar un nuevo uso a las redes de pesca que se encuentran abandonadas en espacios costeros. Redeiras artesanas de Corme y Malpica se encargan de realizar los trabajos de reciclaje necesarios para que estos aparejos en desuso puedan tener una nueva utilidad como material deportivo. Hasta el momento se han reciclado 1.938 kilos de redes que se han transformado en 2.076 metros cuadrados de mallas con las que, cuando finalice este ejercicio, se habrán renovado 108 porterías de equipos patrocinados por el banco.

Compromiso con la sostenibilidad

La organización de la III Jornada de Finanzas Sostenibles se inscribe en los compromisos adquiridos por ABANCA en los últimos años con la firma de los principales acuerdos sectoriales a nivel internacional. El banco está adherido a los Principios de Banca Responsable y al Compromiso Colectivo para la Acción Climática. También ha suscrito los Principios de Inversión Responsable y los Principios para un Océano Sostenible, forma parte de la Red de Pacto Mundial y se ha sumado a la Net Zero Banking Alliance, al compromiso por el clima del sector bancario español y, más recientemente, a la Alianza Gallega por el Clima.

Arcano, firma independiente de asesoramiento financiero especializada en banca de inversión y gestión de activos alternativos, ha cerrado un acuerdo de colaboración con Open Value Foundation para promover el Programa de Fellows de Acumen en España. El proyecto tiene como objetivo formar a innovadores sociales que buscan construir un mundo más justo, inclusivo y sostenible.

El rol de Arcano Partners en la colaboración será el de apoyar financieramente el programa, así como participar de forma activa como jurado en el proceso de selección de estos futuros líderes. La firma resulta idónea para llevar a cabo este papel, ya que cuenta con un equipo de profesionales altamente cualificados, entre los cuales se encuentran auténticos referentes del sector financiero.

Open Value Foundation es una fundación familiar, que impulsa y difunde un modelo híbrido entre la filantropía tradicional y la inversión de impacto, un ámbito cada vez más importante para Arcano Partners y que puso de manifiesto con la creación de su fondo de impacto, Arcano Impact Private Equity Fund. La fundación apoya proyectos, entidades y empresas sociales que contribuyen a mejorar los medios de vida de las personas más vulnerables, facilitando el acceso a los conocimientos, las habilidades y los recursos necesarios para satisfacer las necesidades individuales o colectivas de manera sostenible y con dignidad.

En cuanto al Programa de Fellows de Acumen en España, se trata de una formación intensiva de desarrollo de liderazgo para personas, proporcionándoles las herramientas, la práctica y los recursos necesarios para abordar los problemas sociales más complejos de la actualidad. Un equipo de expertos acompaña a los Fellows de Acumen en todo momento, impartiendo seminarios divididos en cinco cápsulas principales: debates sobre textos clásicos y contemporáneos, liderazgo adaptativo, manejo de polaridades, storytelling y pensamiento sistémico.

El programa nació en Nueva York en 2007 gracias a Jacqueline Novogratz, fundadora de Acumen Fund, el fondo de impacto pionero a nivel internacional. Hasta la fecha, se han desarrollado tres ediciones en España, de las cuales han resultado 66 Fellows de Acumen que ya forman parte de la red global que cuenta con más de 1.200 agentes del cambio en todo el mundo.

Esta colaboración subraya el rotundo compromiso de Arcano Partners con la sostenibilidad y con generar impacto positivo en la sociedad, al tiempo que refuerza su apuesta por la creación y promoción del talento. «Estamos muy orgullosos de participar en un proyecto tan potente como el de Acumen Academy en España, en el que junto a Open Value Foundation y la Universidad Camilo José Cela, hemos puesto el acento en la promoción de líderes sociales y el fomento del talento, pilar también fundamental para Arcano Partners“, ha afirmado José Luis del Río, Managing Partner y Co-CEO de Arcano Capital, el área de Gestión de activos alternativos de Arcano Partners.

“Consideramos toda una oportunidad colaborar con Arcano Partners para desarrollar el Programa de Fellows de Acumen en España. Ya sea poniendo en valor la importancia del talento o comprometiéndonos con la sostenibilidad en su conjunto, desde Open Value Foundation queremos ayudar a la sociedad a avanzar en la dirección correcta. La experiencia en la identificación de talento y su apoyo financiero garantizarán que sigamos con dicha ambición”, afirmó María Cruz-Conde, codirectora de Open Value Foundation.

La CNMV ha incluido de forma oficial el fondo MICROWD FESE dentro del exclusivo listado de fondos de emprendimiento social europeo (con el número 9), reconociendo la labor de Microwd y sus objetivos de impacto social. Este fondo, gestionado por EBN Capital, se lanzó y registró hace dos años como MICROWD FICC (fondo de inversión colectiva de tipo cerrado).

MICROWD FESE es un fondo que tiene como objetivo inversiones sostenibles tal y como se definen en el artículo 9.2 del Reglamento (UE) 2019/2088 sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR), cuyo modelo de negocio tiene un impacto social positivo. Más concretamente, el objetivo de inversión del fondo es la concesión indirecta de préstamos a mujeres emprendedoras desfavorecidas de América Latina, que tengan potencial de crecimiento y que estén al margen de oportunidades de empleo, educación y participación social.

El método empleado parte del fundamento teórico desarrollado por Microwd Inversiones, denominado “teoría del cambio”, cuya idea central es que, ofreciendo a mujeres seleccionadas, dentro de una comunidad, la posibilidad de mejorar su situación económica, se enriquece la situación de la comunidad entera. A partir de este fundamento teórico, se definen, con la intervención activa de las emprendedoras, las áreas en las que debería tener lugar esa mejora, los objetivos a alcanzar, cómo medirlos y el seguimiento que debe llevarse a cabo para valorar los resultados.

Los indicadores que se analizan para medir el objetivo social del fondo son los siguientes: número de beneficiarias, creación de empleo, incremento de ingresos, capacidad de diversificación, aumento del ahorro, mejoras en la vivienda e inversión en educación y salud personal y familiar.

Se abre el fondo a cualquier tipo de inversor

Desde el punto de vista comercial, la principal novedad del cambio de FICC a FESE es la apertura del fondo a cualquier tipo de inversor. Con el formato de MICROWD FICC, solo los inversores profesionales e instituciones podían invertir en el fondo. Tras el reconocimiento como FESE, se abre la puerta a que cualquier tipo de inversor, incluidos los inversores minoristas no profesionales, puedan invertir en el fondo.

Para Alejandro de León, fundador de Microwd, “este cambio nos va a permitir crecer con nuevas inversiones, logrando incrementar el impacto social generado por Microwd, al acceder a nuevos países y al ayudar a que un mayor número de mujeres emprendedoras extraordinarias a que mejoren sus vidas, las de sus familias y por tanto, las de sus comunidades”.

Según Enrique Castañeda, director de Desarrollo de Negocio de EBN Capital,» es una satisfacción para nuestra entidad participar en la gestión de un fondo con un componente social de ayuda a estratos sociales desfavorecidos. Con este cambio a fondo FESE, se abren nuevas expectativas que sin duda propiciarán que tenga una base mayor de inversores y, por tanto, un mayor impacto social, manteniendo los objetivos de rentabilidad al tiempo que reducimos el riesgo mediante la diversificación».

Unicaja Banco ha presentado el fondo de inversión solidario Fundación Real Madrid (clase del fondo de inversión ‘Liberbank Solidario, FI’), un fondo de inversión socialmente responsable que contribuirá económicamente con uno de los proyectos sociales de la fundación, concretamente el denominado ‘Emprendeporte’, destinado a facilitar la reinserción sociolaboral de los desempleados de larga duración.

Así, la gestora del fondo aportará el 20% de la comisión de gestión del producto para colaborar en el desarrollo del proyecto, que impulsa la Fundación Real Madrid.

Con este fondo, Unicaja Banco pretende dar un mayor impulso a sus estrategias de inversión socialmente responsable, dentro de las actuaciones que lleva a cabo en materia de finanzas sostenibles y responsabilidad social corporativa (RSC).

Es posible invertir en el fondo desde 6 euros. Además, se aplican para la elección de los activos que componen su cartera criterios financieros y de inversión socialmente responsables: medioambientales, sociales y de gobierno corporativo (ASG o ESG, por sus siglas en ingles). Así, invierte entre el 70% y el 100% de su patrimonio en otros fondos de inversión que sigan criterios de sostenibilidad.

El fondo fue presentado en el Auditorio de la Ciudad Real Madrid por el embajador del Real Madrid y exbaloncestista Felipe Reyes; la directora de Gabinete de Unicaja Banco, Ana Echenique, y el director de Banca Privada y Gestión de Activos de la entidad, Miguel Ángel Martín-Albo, con la asistencia de medio centenar de clientes de la entidad.

Proyecto social de la Fundación Real Madrid

‘Emprendeporte’ combina la práctica deportiva con los valores de la motivación para el esfuerzo y la superación, el respeto, la autonomía comprometida, el compañerismo del trabajo en equipo y la creación de hábitos de vida saludable para facilitar la inserción de los desempleados de larga duración.

En este sentido, Felipe Reyes destacó la importancia de los proyectos de la Fundación Real Madrid, que utilizan el deporte “como herramienta de integración social”, haciendo posible transformar la vida de muchas personas.

Por su parte, Ana Echenique resaltó el “compromiso de Unicaja Banco para mejorar la calidad de vida de los colectivos más vulnerables, en el marco de su labor de Responsabilidad Social Corporativa”, destacando los diez años de colaboración con la Fundación Real Madrid.

Asimismo, Miguel Ángel Martín-Albo puso de manifiesto “el interés, cada vez mayor, de nuestros clientes e inversores por este tipo de productos y que ha sido creado, en el caso del fondo de inversión solidario, para todas aquellas personas que les preocupa y desean, a través de su inversión, contribuir a mejorar la vida de los más necesitados”.

El acto contó con la colaboración de JP Morgan Asset Management, que ofreció una charla sobre mercados e inversión.

Mejorar la calidad de vida de las personas

En el último año, Unicaja Banco, a través de los fondos de inversión solidarios de la Fundación Cajastur, la Fundación Caja Extremadura y la Fundación Caja Cantabria, ha contribuido a diversas acciones sociales de instituciones como Cruz Roja de Extremadura, la Cocina Económica de Santander o el Instituto Universitario de Oncología del Principado de Asturias (IUOPA), con el objetivo de mejorar la calidad de vida de las personas.

Unicaja Banco es el banco oficial del Real Madrid desde la pasada temporada y colabora desde 2012 con la Fundación Real Madrid en la consecución de algunos de estos proyectos para la integración de colectivos en desventaja social a través del deporte, tanto en escuelas sociodeportivas como mediante programas en centros penitenciarios.

La Fundación Real Madrid desarrolla, cada temporada, proyectos de educación, cooperación al desarrollo e integración, en más de 80 países con más de 70.000 beneficiarios. Además del programa Emprendeporte, en España también lleva a cabo escuelas sociodeportivas para la integración y la inclusión a través del deporte.

Los valores tecnológicos mundiales repuntaron con fuerza en julio, pero el decepcionante comportamiento del sector en lo que va de año puede dejar perplejos a algunos por cómo las empresas que supuestamente son la fuente de una economía global en plena digitalización perdieron rápidamente el favor de los inversores y llevaron a la renta variable en general a un ciclo de mercado bajista. En fases de rentabilidad inferior, los inversores pueden, y con razón, querer revisar los temas del sector y las tesis de los valores en los que se basa su asignación tecnológica para determinar si algo ha cambiado.

Creemos que esta pregunta requiere un calificativo: ¿Qué ha cambiado en en un horizonte de tres a cinco años? Nuestra respuesta: muy poco. En efecto, al igual que durante la pandemia, creemos que la desaceleración de la economía mundial no solo plantea desafíos que no cabe ignorar, sino también oportunidades que las compañías tecnológicas y de internet más innovadoras pueden aprovechar.

Las fuerzas irresistibles del aumento de los tipos y la inflación

Durante buena parte de este año, los factores macroeconómicos se han cebado con los valores tecnológicos, ya que los inversores han evaluado obstáculos como la inflación, la subida de los tipos, la posible desaceleración económica y lo que estos suponen para los fundamentales corporativos y los precios de las acciones. Este ha sido un año de transición, pues la era de la política sumamente laxa ha llegado a su fin, quizás de forma más abrupta de lo esperado. Ante unos tipos de interés que suben a niveles inéditos en años, muchas acciones growth relacionadas con temáticas seculares posibilitadas por la tecnología se vieron sometidas a presión, a medida que las subidas de tipos reducían el valor futuro de sus flujos de caja. Más adelante, una vez que los bancos centrales se pusieron serios para afrontar la inflación, las acciones tecnológicas de crecimiento cíclico también cedieron terreno, lastradas por la posibilidad de un deterioro de la economía.

En periodos cortos, los factores macroeconómicos (p. ej., los tipos y la inflación) y el estilo (p. ej., los múltiplos de valoración) pueden influir considerablemente en la rentabilidad de la renta variable. Sin embargo, a largo plazo, creemos que los fundamentales son el factor más determinante de la rentabilidad de la inversión. En nuestra opinión, las empresas más capaces de ofrecer resultados atractivos a más largo plazo siguen en sintonía con los temas clave para la continua digitalización de la economía global. Entre ellos destacan la inteligencia artificial (IA), la nube, el internet de las cosas (IoT) y la conectividad 5G.

Un mercado dividido, de la forma menos intuitiva

Paradójicamente, muchas de las compañías tecnológicas que han aguantado mejor este año son valores tradicionales con una exposición mínima a los temas seculares mencionados. Las acciones de bajo crecimiento suelen tener bajos ratios precio-beneficio, lo que significa que son menos susceptibles a las fluctuaciones de los tipos de interés. Por el contrario, muchos de los valores de crecimiento secular relacionados con temas a largo plazo suelen presentar unos ratios precio-beneficio más elevados. Aunque somos conscientes de que los mercados y, por tanto, las valoraciones pueden sobrecalentarse, consideramos que muchos valores de crecimiento secular deberían mostrar unas valoraciones relativas más altas, dado que vemos que tienen una capacidad sin precedentes para representar una parte cada vez mayor del crecimiento de los beneficios corporativos agregados a lo largo del tiempo. No obstante, cuando los tipos suben, estos valores pueden tener una rentabilidad inferior debido al mecanismo utilizado para descontar sus flujos de caja.

La reducción de los múltiplos de beneficios ha incidido de forma importante en las rentabilidades de la tecnología en 2022, pues los inversores incluyen unos tipos de descuento más altos en las valoraciones de las acciones.

Y lo que es más importante, muchas de estas empresas siguen mostrando unos sólidos fundamentales, como se ha evidenciado en los recientes informes de beneficios, que en general han sido mejores de lo que se temía. Una de nuestras conclusiones de la temporada actual de publicación de beneficios es que para muchas de las empresas más resilientes e innovadoras del sector, la economía unitaria se mantiene fuerte y los balances están saneados.

Los problemas crecen

Cuando las empresas han quedado rezagadas, en muchos casos, quizás irónicamente, se ha debido a los éxitos anteriores. Tras su meteórico recorrido a principios de la pandemia de covid-19, los valores del comercio electrónico perdieron mucha fuerza. Aunque parezca un pasado lejano, antes de la pandemia, las compras a través de internet constituían una porcentaje mucho menor de la actividad general de los consumidores, capaz de ganar cuota de mercado durante el ciclo económico a medida que más familias se dejaban conquistar por la comodidad de estas plataformas. Dada la adopción acelerada de las compras en internet durante los confinamientos, la evolución de la economía en general ejerce ahora mayor influencia en las perspectivas de beneficios de estas empresas. Por consiguiente, los indicios de que el aumento de la inflación empieza a afectar a ciertas compras discrecionales han introducido un obstáculo macroeconómico para las plataformas de comercio electrónico al que no se habían enfrentado en el pasado. Esta maduración supone otra transición que el sector tecnológico debe encarar.

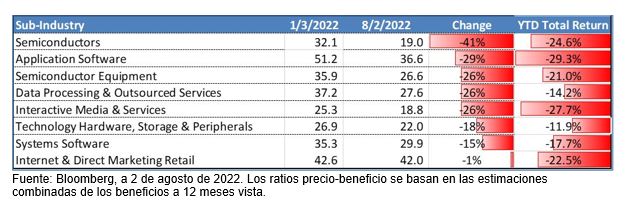

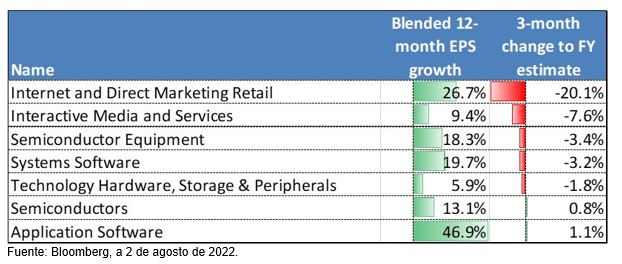

Estimaciones de beneficios del índice MSCI All-Country World Technology por subsector

Mientras que los valores del software han resistido relativamente bien a la ralentización de la economía, las empresas del comercio electrónico y de Internet que dependen de la publicidad digital se enfrentan a obstáculos más fuertes que al principio de sus ciclos de vida.

Ese mismo fenómeno ha afectado a las acciones de internet. La publicidad en internet ha aumentado hasta casi el 60 % del total del mercado publicitario. A medida que la economía se ralentiza, las plataformas de internet sienten ahora el peso de la reducción de los presupuestos publicitarios mucho más que cuando tenían menor protagonismo. Además, estos valores se enfrentan a cambios seculares relacionados con cuestiones relacionadas con la privacidad.

Cuando las nubes se despejan

La inflación ha obligado a la Reserva Federal estadounidense a acelerar el endurecimiento hasta el punto de que la desaceleración del crecimiento (o una recesión duradera) se ha convertido en un escenario posible. Esto supone un obstáculo para la tecnología. La subida de los tipos podría mantener las valoraciones de las acciones de crecimiento secular bajo presión, y la debilidad económica podría dificultar las perspectivas de beneficios de las empresas más cíclicas. El comercio electrónico y los semiconductores parecen vulnerables a una desaceleración. El software también, pero la disminución de los pedidos podría verse compensada en cierto modo por los clientes que buscan aprovechar la nube y otras aplicaciones para aumentar la eficiencia y proteger sus márgenes, iniciativas a las que se suele dar prioridad durante los periodos de ralentización del crecimiento de los ingresos. La continua transición del software a las plataformas en la nube implica también que los consiguientes modelos de ingresos recurrentes podrían hacer que sean menos susceptibles a los recortes presupuestarios de los clientes.

Para el “crecimiento cíclico”, es fundamental la amplitud de los picos y valles operativos de una empresa, que se reduce a medida que el uso de sus productos se generaliza. Desde nuestro punto de vista, las empresas de semiconductores son un ejemplo perfecto de esta evolución, puesto que se benefician no solo de una cantidad cada vez mayor de contenido de chips en toda la economía, sino también de un largo y muy necesario periodo de racionalización del sector. Aun así, el mayor coste del capital y la racionalización de la cadena de suministro podrían reducir el nivel de gasto en bienes de equipo cada vez mayor en chips. Hasta ahora, el sector de los semiconductores ha resistido relativamente bien, con la excepción de las áreas centradas en el consumo, como los ordenadores personales, los smart phones y las memorias.

Al igual que sucede en otros sectores, el ciclo económico es importante para la tecnología. Como también lo son los tipos y el apetito de los clientes por productos frente a la alta inflación generacional. La combinación de excesiva liquidez y olas de entusiasmo también puede impulsar las valoraciones a niveles que los fundamentos subyacentes no respaldan. Afrontar estos riesgos más amplios forma parte de la inversión en renta variable. En este sentido, tanto los equipos directivos del sector tecnológico como los inversores están en el mismo barco, lo que significa que deben mantener la atención en cómo la tecnología se despliega cada vez más en la economía global y cómo eso se traduce en la obtención de unos resultados financieros atractivos.

Tribuna de Denny Fish, gestor de carteras en Janus Henderson Investors.

Banca March, a través de su gestora March AM, ha lanzado March Renta Fija 2025 Garantizado, un fondo de inversión con rentabilidad garantizada diseñado para un perfil de inversor más conservador.

El fondo podrá suscribirse hasta el próximo 28 de septiembre sin comisión de entrada y garantizará, a vencimiento, una rentabilidad anual neta del 1,68%. Además, no tiene inversión mínima y los clientes dispondrán de 12 ventanas de liquidez sin comisión de reembolso.

«Se trata pues de un producto conservador, con una atractiva rentabilidad en un contexto incierto y volátil. Una buena alternativa a la liquidez en cuenta para aquellos clientes que quieran invertir a medio plazo con objetivo de preservación de capital», expresan desde la entidad.

Javier Escribano, director general de March AM, ha comentado: “Este producto es consecuencia del esfuerzo constante que realizamos desde Banca March para asegurar las mejores alternativas a nuestros clientes. En un contexto tan convulso como el actual, la solvencia de nuestra entidad nos permite comercializar un fondo de inversión garantizado, con una rentabilidad alta, especialmente diseñado para aquellos perfiles más conservadores. Este producto es idóneo para quienes buscan soluciones que ofrezcan la seguridad que confiere el criterio de un equipo de reconocida trayectoria en la gestión de renta fija”.

Disponible en Avantio

Banca March ya permite contratar este nuevo fondo de inversión a través de la plataforma de inversión Avantio, que digitaliza su modelo de banca privada para adaptarse a las necesidades de las nuevas generaciones de clientes.

Avantio cuenta con más de 30.000 instrumentos de inversión de las principales gestoras de todo el mundo. Entre sus principales funcionalidades destacan un nuevo buscador de valores, fondos y planes de pensiones, acceso puntual a las recomendaciones de estrategia de mercados de Banca March, información en tiempo real de cotizaciones y un servicio de reporting online que les permite a los clientes disponer de una información clara, pormenorizada y ágil de sus posiciones durante las 24 horas, los 7 días de la semana.

Asimismo, la plataforma de inversión permite a los clientes tomar sus propias decisiones de inversión, en cualquier momento y lugar. Mediante un bróker online, aquellos usuarios que busquen autonomía e inmediatez en sus inversiones podrán adoptar iniciativas de inversión, para lo que siempre podrán contar con el asesoramiento especializado de la entidad.

Ahora, a los nuevos clientes que contraten la cuenta digital de Avantio se les bonificará con el 1% del importe de traspaso de su cartera de fondos de inversión, hasta una bonificación máxima de 2.000 euros.

Las grandes empresas están asumiendo una gran responsabilidad para adaptar sus cadenas de valor a los estándares internacionales en materia de sostenibilidad y responsabilidad social, cada vez más exigentes y con objetivos más específicos. Este hecho, además de generar un impacto positivo sobre el conjunto de la economía, está convirtiendo a las grandes compañías en uno de los actores protagonistas del cambio hacia una economía más sostenible, impulsando a su vez al conjunto del tejido productivo.

Esta ha sido una de las principales conclusiones de la jornada Grandes empresas y sostenibilidad: cómo trasladar los criterios ESG a la cadena de valor, celebrada recientemente por Finresp (Centro de Finanzas Responsables y Sostenibles de España) y que ha contado con la participación de expertos de primer nivel por parte de organismos internacionales como el Pacto Mundial de Naciones Unidas España, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la oficina de la OIT para España, así como con responsables de las compañías Acciona, Telefónica y Mapfre.

La jornada, moderada por Ricardo Pedraz, analista de Finanzas Públicas de Afi, comenzó con la introducción de Mirenchu del Valle, secretaria general de UNESPA, quien puso el foco en el valor y el impacto positivo que está generando la apuesta por la sostenibilidad por parte de las grandes empresas españolas sobre la economía y la sociedad en su conjunto, en un contexto internacional donde los conflictos geopolíticos y sus consecuencias marcan la actualidad. Además, del Valle expuso la necesidad de contar con una legislación clara que aporte seguridad jurídica y marque objetivos definidos sobre lo que es y no es sostenible: “Estamos asistiendo a una auténtica oleada de regulación en materia de sostenibilidad a nivel internacional y, de forma particular, en el ámbito de las finanzas sostenibles tras la publicación de la taxonomía verde europea”.

A continuación, se dio paso al diálogo con Javier Molero, director de Proyectos y Agenda 2030 de Pacto Mundial España; Julia del Valle, Policy Analyst de OECD y Félix Peinado Castillo, director de la oficina de la OIT para España, quienes abordaron la coexistencia de los tres estándares alinear el comportamiento empresarial con los objetivos internacionales de sostenibilidad y explicaron la lógica y normas de aplicación de cada uno de ellos.

Javier Molero profundizó en las características de los Principios Rectores dirigidos a los estados y a las empresas, además de señalar los mecanismos de reparación que ambos tipos de entidades deben poner en marcha. Asimismo, expuso el modelo de gestión de los Principios Rectores, cuyo objetivo es integrar los Derechos Humanos en las empresas a través de tres pasos: el compromiso político, la debida diligencia y los mecanismos de reclamación. También presentó los resultados de la Consulta para la Estrategia de Desarrollo Sostenible 2030’ de Pacto Mundial.

Por su parte, Julia del Valle profundizó en la definición del concepto de conducta empresarial responsable de la OCDE y las Líneas Directrices para Empresas Multinacionales. “Hoy en día hay 50 países que se han adherido a estas directrices, y representan el 71% de los flujos globales de salida de inversiones extranjeras directas, y el 63% de entrada”. También ahondó en el fundamento complementario para promover e incorporar la debida diligencia basada en el riesgo, cuyo objetivo es identificar, prevenir, mitigar y rendir cuentas sobre cómo se abordan los impactos relativos adversos reales y potenciales en operaciones y cadenas de suministro”.

A su vez, Félix Peinado centró su intervención en el papel transformador que tienen las grandes empresas y su capacidad para impulsar un cambio positivo, en referencia a las condiciones de trabajo en los países en los que opera y haciendo referencia a la Declaración sobre Empresas Multinacionales de la OIT de 1977, actualizada en 2017, y que es hoy en día “la única declaración internacional que tiene carácter tripartito en su concepción, involucrando a Estados, empresas y trabajadores sobre cómo proceder y definir estándares de sostenibilidad y trabajo decente”.

Tras este diálogo, que concluyó con una reflexión por parte del moderador sobre el impacto positivo que la exigencia en materia de sostenibilidad para las grandes empresas está generando sobre el conjunto del sistema económico, tuvo lugar una mesa redonda en la que participaron Isabel Garro, Global Sustainability Leadership Manager de Acciona; Carlo Manuel Drauth, Head of Responsible Business and Human Rights de Telefónica y Mónica Zuleta Díaz, directora corporativa de Sostenibilidad de Mapfre.

Isabel Garro inició la mesa de debate destacando la importancia de aplicar las denominadas “tres erres: responsabilidad, resiliencia y regeneración” a los proyectos, y explicó que para las grandes compañías “lo más fácil es conocer los estándares, lo más difícil y lo que está por hacer es, a partir de estos marcos, convertir la gestión de riesgos en materia social y ambiental en una oportunidad para generar valor para la compañía”.

Por su parte, Carlo Manuel Drauth puso el foco en la importancia de realizar evaluaciones de impacto a nivel local y global de manera constante para identificar nuevos riesgos y oportunidades y poder actuar con premura al respecto. “Los mayores retos para aplicar los estándares de sostenibilidad vienen a la hora de saber cómo integrarlos en los procesos de la compañía, no tanto por su contenido. Hoy en día, los estándares más complejos son los relacionados con el proceso de establecer la debida diligencia en la cadena de suministro, sobre todo más allá de los proveedores directos”.

Para concluir, Mónica Zuleta destacó el papel de la industria aseguradora para reclamar a todo el tejido empresarial con el que trabaja buenas prácticas en términos de sostenibilidad. “El sector vela por proteger y asegurar infinidad de proyectos, y en este sentido su capacidad para transmitir buenas prácticas es muy amplio”.

Ya han pasado 15 años desde que estallase la gran crisis financiera. Fueron muchas las señales que anunciaban un colapso del sistema financiero y, según explica Susannah Streeter, analista senior de inversiones y mercados de Hargreaves Lansdown, las primeras gotas de lluvia que insinuaban que una tormenta financiera podría estar en camino cayeron cuando el banco francés BNP Paribas congeló tres de sus fondos estadounidenses, citando problemas en los mercados hipotecarios de alto riesgo de Estados Unidos.

«Esas salpicaduras de enfriamiento anunciaron un diluvio de destrucción que arrasó los mercados financieros. Los miles de millones de dólares de préstamos concedidos a prestatarios con mala puntuación crediticia se habían troceado, reempaquetado y vendido en los mercados financieros con una lamentable falta de supervisión, y cuando la burbuja inmobiliaria estalló, hizo tambalearse a las instituciones financieras que habían comprado el sueño de los derivados», recuerda.

Pero este no fue el único evento memorable. Según explica Streeter, hubo otras fechas cargadas de fatalidad en los truenos y relámpagos que siguieron cuando los bancos dejaron de prestarse entre sí, pero el 9 de agosto marcó la primera convulsión del sistema. «Los fondos fueron suspendidos y se impidió a los inversores sacar su dinero, después de que BNP Paribas juzgara que había sido imposible valorar los activos, con una marca de calidad muy cuestionada por las agencias de calificación», apunta.

Paralelismos entre el entorno actual y la crisis financiera

La crisis financiera no solo puso de manifiesto las principales vulnerabilidades de los bancos, sino que también reveló grandes fallos en la salud económica de los estados miembros de la eurozona en los años siguientes. Los rescates se sucedieron con rapidez y los inversores perdieron la confianza en los bancos y en la capacidad de los países para hacer frente a sus enormes deudas.

A primera vista, Streeter señala que existen paralelismos con la situación actual, dada la volatilidad que sacude a la renta variable, los movimientos en los mercados de bonos que indican posibles recesiones y los precios inmobiliarios al rojo vivo que muestran signos de enfriamiento. Además, hay nuevos temores de que la eurozona pueda enfrentarse a una grave crisis, esta vez provocada por una crisis energética.

Pero para la experta, la buena noticia es que se considera que los bancos del Reino Unido son lo bastante fuertes como para hacer frente a los riesgos de un mayor deterioro de las perspectivas económicas. «En su último informe sobre los riesgos para la estabilidad financiera, el Banco de Inglaterra afirma que, aunque las perspectivas para el Reino Unido y el resto del mundo han empeorado, los bancos británicos tienen capacidad para apoyar los préstamos a los hogares y las empresas. En 2019 entraron en vigor las normas que garantizan la separación de las ramas minorista y de inversión de los bancos británicos, con el fin de evitar el contagio en caso de que la asunción de riesgos provoque nuevas crisis económicas mundiales», recuerda.

Puede que los consumidores estén haciendo frente a las mayores subidas de precios de las últimas cuatro décadas, pero en comparación con los meses anteriores a la crisis financiera de 2008, Streeter señala que el Banco de Inglaterra cree que no es tan probable que los hogares se endeuden más. «El Banco espera que las empresas en general sigan luchando. Será más difícil para las empresas más pequeñas devolver los préstamos y se espera que algunas empresas quiebren, pero en general, se necesitará un choque mucho mayor para ver un colapso en dominó de las empresas que no pueden pagar sus deudas», tranquiliza.

Unos bancos centrales con la artillería desgastada

Sin embargo, Streeter alerta de que la noticia no tan buena es que los bancos centrales tienen menos herramientas a su disposición para hacer frente a la tormenta económica que se avecina. En agosto de 2007, los tipos de interés en el Reino Unido se situaban en el 5,75%, frente al 1,25% actual, lo que proporcionaba al Banco de Inglaterra un amplio margen de maniobra. En los años siguientes, los tipos bajaron rápidamente para estimular la demanda en la economía y se lanzó un programa de compra masiva de bonos para reducir los costes de los préstamos.

«Hoy esas palancas no se pueden utilizar, ya que crujen bajo la tensión de haber tirado de ellas para hacernos pasar la pandemia. Con los tipos de interés rebajados a niveles ultrabajos, la era del dinero barato ha contribuido a alimentar el fuego de la inflación que los bancos centrales están ahora desesperados por apagar. Así que, en lugar de entrar en una recesión, con la expectativa de que se lance otro salvavidas para sacar a la economía de la crisis, las ayudas actualmente desplegadas se están retirando rápidamente», explica.

El reto de controlar la inflación

Según explica Streeter, el gobernador del Banco de Inglaterra, Andrew Bailey, ha subrayado la importancia primordial de reducir la inflación hasta el objetivo del 2%, diciendo que no habrá peros que valgan. «No es ni mucho menos un lugar cómodo, pero se considera que una economía que pierde fuelle es el precio que hay que pagar para frenar una espiral inflacionista en seco. La dificultad adicional a la que se enfrentan los responsables políticos es que gran parte de la inflación es importada y está impulsada por choques externos más que por fuerzas internas, lo que hará mucho más difícil frenar la espiral de precios», apunta.

Con la previsión de que los tipos sigan subiendo, Streeter advierte de que también aumenta el riesgo de que se desinfle rápidamente la burbuja del mercado inmobiliario. «Se ha culpado a las normas de blindaje concebidas para dar mayor solidez a los bancos de alimentar la subida de los precios. Se critica que el nuevo régimen atrapó un gran colchón de dinero dentro del cerco bancario del Reino Unido y que la liquidez extra que se desplaza contribuyó a alimentar la era de las ofertas hipotecarias muy baratas. Sin embargo, un informe del Tesoro de principios de este año citaba los tipos ultrabajos introducidos por el Banco de Inglaterra y el apoyo pandémico al mercado inmobiliario como los mayores impulsores de la intensa competencia hipotecaria de los últimos años», aclara.

En Europa, los flujos hacia estrategias temáticas se ralentizaron considerablemente en 2022. Según recoge WisdomTree en su último informe, los fondos temáticos cotizados (ETFs) y los fondos abiertos alcanzaron los 276.000 millones de dólares a finales de junio de 2022, pese al comportamiento de los flujos, que se mantuvieron positivos durante el segundo trimestre del año.

“En lo que va de año, los flujos ascendieron a 10.600 millones de dólares. Los resultados negativos en muchas temáticas han provocado un descenso continuado de los activos globales gestionados, con una disminución de 60.000 millones de dólares sólo en el segundo trimestre”, destacan desde la gestora.

Desde WisdomTree destaca que pese a que los flujos se ralentizaron, los ETFs temáticos superaron a los fondos abiertos en términos de flujos en el segundo trimestre: los fondos abiertos sólo reunieron 1.700 millones de dólares en el segundo trimestre, mientras que los ETFs atrajeron activos por valor de 1.800 millones de dólares en el mismo periodo. “Esta resistencia de los ETF temáticos europeos es uno de los hechos que destacan este trimestre”, apuntan sus expertos.

Si miramos las cifras, se observa que los flujos se han mantenido positivos en el segundo trimestre de 2022, a pesar de los difíciles resultados, con 3.400 millones de dólares entre ETFs y fondos abiertos. Según explican, los resultados negativos en lo que va de año en muchas estrategias temáticas han provocado un descenso continuado de los activos globales gestionados, con una disminución de 60.000 millones de dólares sólo en el segundo trimestre”.

A pesar de los resultados tan negativos, los ETF temáticos centrados en la tecnología han seguido reuniendo activos, ya que los inversores podrían haber encontrado oportunidades de entrada creadas por la corrección. Según matizan desde WisdomTree, los activos de los ETFs temáticos europeos han sido más resistentes que los de los EE.UU. porque han sufrido un impacto menor entre los activos tecnológicos que poseen. Por su parte, los activos de los ETFs europeos están divididos equitativamente entre las temáticas de “cambios tecnológicos” y “presiones medioambientales”. En el caso de EE.UU., el 63% de los activos están destinados a la primera de estas dos temáticas, es decir, a “cambios tecnológicos”.

En el segundo trimestre, los fondos temáticos centrados en China obtuvieron mejores resultados, “gracias sobre todo a los sólidos beneficios registrados en el mes de junio”, matizan los expertos de la gestora. En su opinión, esto se debe a que se han suavizado las políticas de bloqueo en China y el gobierno se ha propuesto estimular e impulsar la economía. En el lado opuesto de esta moneda, destacan que los temas sobre la tecnología blockchain y las fintech han sufrido profundas caídas en el segundo trimestre, a la vez que se han registrado salidas de capital significativas.

Por último, según el informe, la agricultura ha seguido concentrando un gran número de activos en ETFs y fondos abiertos, ya que la crisis de abastecimiento debida a la guerra en Ucrania, el calor excesivo y la sequía, que está repercutiendo en los cultivos del hemisferio norte, han puesto el foco en este sector.

“En consonancia con el sentimiento general de aversión al riesgo que estamos observando en los mercados mundiales, los flujos dirigidos a las estrategias de inversión temática se han enfriado significativamente en el primer semestre. Sin embargo, algunas facetas del mundo temático siguen despertando la imaginación de los inversores. La sostenibilidad ha sido el tema del año hasta ahora, con más de 4.500 millones de dólares de entradas en ETF y fondos de inversión”, explica Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree.

En su opinión, la liquidación de la renta variable ha generado posibles oportunidades de compra para los inversores, ya que las revalorizaciones ofrecen puntos de entrada potenciales para quienes creen en el rendimiento a largo plazo, o en las oportunidades tácticas a corto plazo que ofrecen determinados fondos temáticos. “Así lo demuestra el número de fondos temáticos (cinco) que ha superado su índice de referencia en el primer semestre. El entorno hostil para los activos de riesgo podría mantenerse durante el segundo semestre, ya que los bancos centrales están intentando controlar la inflación, y el endurecimiento de la política monetaria parece ser la estrategia favorita por la mayoría”, concluye Debru.