¿Es agosto un mes diferente?

| Por Romina López | 0 Comentarios

Si agosto es el mes del merecido descanso en el hemisferio norte, es también el mes en el que muchos inversores revisan cómo se encuentran sus inversiones al tener «más tiempo libre». Y en este 2022 con mucha más razón, debido al escenario en el que nos estamos moviendo y las previsiones pesimistas que, un día y otro también, nos trasladan desde organismos públicos y privados.

Agosto es un mes mucho más volátil por la menor negociación, con lo que cualquier oscilación al alza o a la baja ocasiona fuertes movimientos. Es un mes heterogéneo y su evolución depende más de la situación de mercado que de la estación estival propiamente dicha. Un ejemplo de las mayores subidas y bajadas: el S&P 500 en 1982 subió un 11,6% y en 1998 bajó un 14,58%, demostrando así la enorme volatilidad que se produce en este mes de baja contratación.

La volatilidad se podría presentar ante cualquier noticia que no esté descontada y agosto tiene un histórico cargadito de «sobresaltos»:

- 1990: Invasión de Kuwait por Iraq

- 1997: Crisis de los «Tigres Asiáticos»

- 1998: Crisis del rublo (también Rusia…)

- 1999: Brasil y el «efecto samba»

- 2011: Crisis del euro

- 2015: Desplome de la bolsa China

- 2018: Guerra comercial Estados Unidos/China

Sin olvidarnos de otros dos acontecimientos, como fueron la quiebra de Lehman Brothers que, aunque no se declaró hasta el 15 de septiembre, hizo que el agosto del 2008 fuera muy movido. Y el verano de 2012 con las manifestaciones de Mario Draghi.

Incertidumbres y preocupaciones

Estamos en una etapa en la que la invasión rusa de Ucrania, el precio de las materias primas con el gas y el petróleo a la cabeza, los tipos de interés, la inflación, las elecciones en Italia… nos generan todo tipo de incertidumbres y preocupaciones. Tenemos un nivel de pesimismo superior al de la Gran Depresión.

Ya no se habla tanto de la pandemia, del deterioro empresarial, de los fondos Next Generation, de la evolución de los cuellos de botella, criptomonedas, del encarecimiento de las hipotecas. Ahora el GAS –con mayúsculas- es la noticia de apertura de todos los informativos.

Las materias primas se han convertido en el actor principal y con la evolución de sus precios están afectando de una forma muy determinante tanto a la política monetaria como a la inflación. Las materias primas ligadas al sector energético se mantendrán con precios altos, con lo que seguiremos con la guerra económica por su control.

La política monetaria, con las subidas de los tipos que se están produciendo y con las previstas (a final de año podemos estar con un 4% en EE.UU.), están adelantando una desaceleración a nivel global. El dólar vuelve a ser la moneda refugio y hemos vuelto a ver la paridad euro-dólar por primera vez desde 2002.

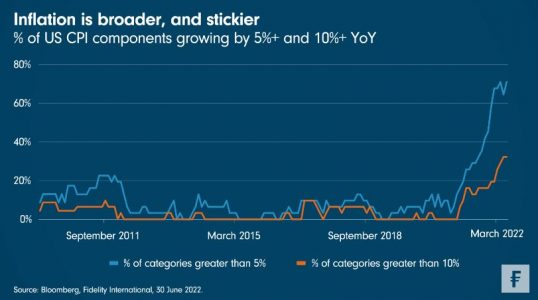

La inflación ha llegado a los famosos «dos dígitos», con todas las consecuencias que tiene en la economía real y en la vida diaria de las personas. La buena noticia es la moderación prevista desde los máximos alcanzados.

En renta fija hay que seguir esperando a una estabilización del mercado para poder incrementar la duración. Y, en el caso de la renta variable, posiblemente todavía no se hayan visto los mínimos en las valoraciones si bien pueden estar cerca.

Una situación a superar

A continuación mostramos la rentabilidad y volatilidad de los índices internacionales, demostrando que la situación actual ya la hemos vivido antes y se superó, como también la superaremos ahora.

Esta es la situación actual y a partir de ahora hay que decidir qué hacer con las inversiones. Lo que sí está claro es que es un buen momento para reajustar carteras o para hacer cartera, ya que va haber una recuperación (solo nos falta la fecha exacta), pero siempre pensando en el largo plazo y en los objetivos vitales. Y ahora a seguir disfrutando de lo que nos queda de este agosto…