Los inversores a menudo ven el real estate comercial (CRE, por sus siglas en inglés) a través de la estrecha perspectiva del sector de oficinas. Creemos que este enfoque centrado únicamente en oficinas subestima lo amplia que es esta clase de activos y su potencial. Las oficinas pueden enfrentarse a dificultades bien documentadas, pero muchos otros segmentos del CRE parecen más resilientes.

El CRE abarca una diversa gama de tipos de activos, incluyendo viviendas multifamiliares, industrial y logística, hoteles y sectores de nicho a los que los inversores pueden acceder tanto a través de mercados públicos como privados. A un nivel fundamental, creemos que el crédito CRE ofrece un perfil distintivo dentro de la renta fija. Los préstamos están respaldados por edificios o propiedades que generan ingresos y tienen su propio valor.

A diferencia de la propiedad intelectual u otros activos intangibles, creemos que el real estate es menos susceptible de ser desplazado por la tecnología. Los avances en inteligencia artificial, por ejemplo, no es probable que impidan que las personas vivan en edificios de apartamentos o utilicen almacenes para almacenamiento. En nuestra opinión, por eso gran parte de este colateral tangible mantiene su valor, incluso en mercados volátiles.

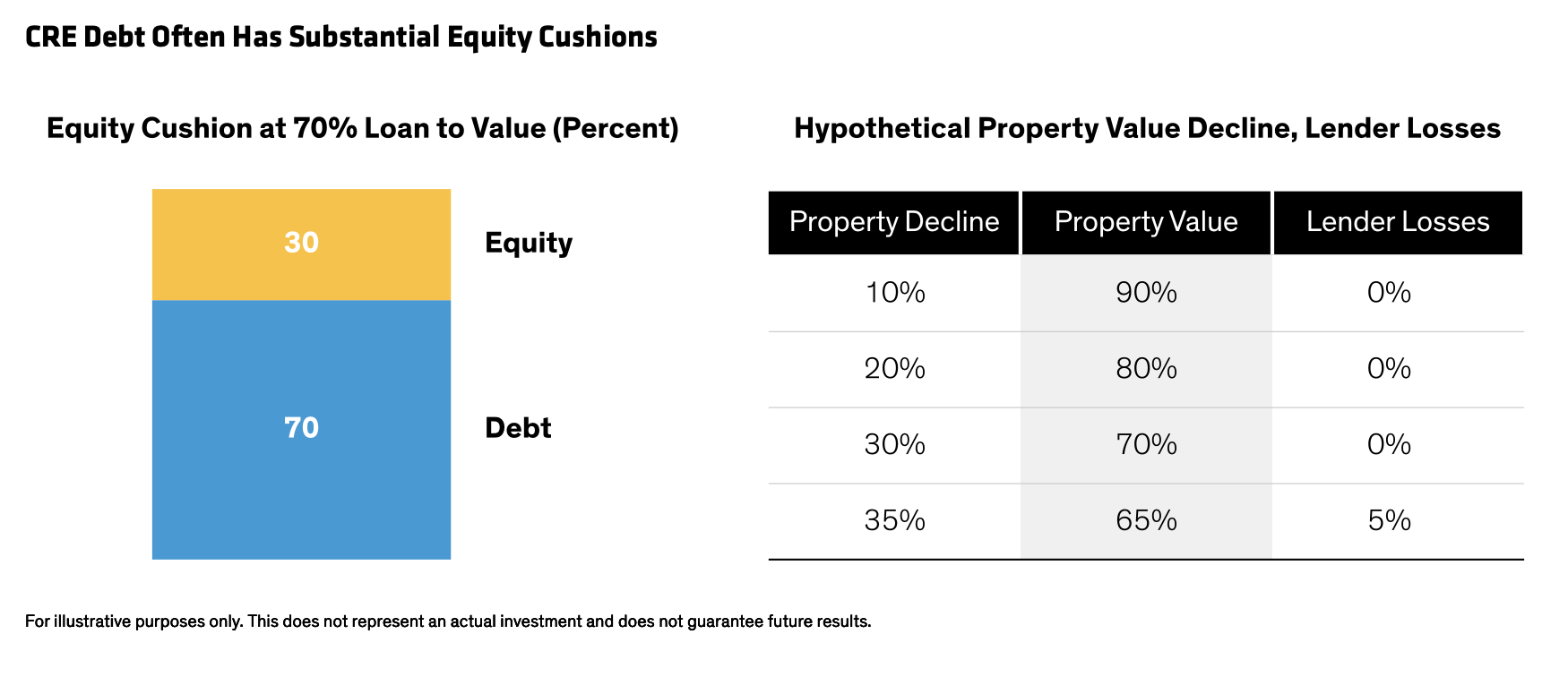

Las operaciones de CRE a menudo cuentan con importantes colchones para los prestamistas

El marco estructural que sustenta estas inversiones es igualmente importante. Las operaciones inmobiliarias suelen incluir una sustancial participación de capital del prestatario que está subordinada a la deuda utilizada para financiarlas. Este capital crea un colchón significativo para los inversores en crédito en caso de que el valor del activo disminuya.

Estos colchones son clave porque, si los valores de las propiedades disminuyen lo suficiente, los prestamistas asumen pérdidas en un determinado punto. En el ejemplo siguiente, el valor de la propiedad tendría que disminuir en más de un 30 % antes de que los prestamistas afrontaran pérdidas (ver gráfico). Este respaldo permite a los inversores en crédito priorizar la generación de ingresos y la mitigación del riesgo a la baja en lugar de depender de que el valor de la propiedad aumente.

Además, creemos que la combinación de prelación, flujos de ingresos contractuales y colateral físico de la deuda inmobiliaria comercial puede fomentar la solidez a lo largo de los ciclos económicos. Para los inversores, esa resiliencia puede desplazar el énfasis lejos de intentar anticipar el mercado inmobiliario. En nuestra opinión, también ayuda a explicar la persistencia histórica del crédito CRE, incluso en entornos inciertos.

Una transición, no un declive, para el real estate comercial

Creemos que el panorama del CRE está en un periodo de transición, no de contracción generalizada. Los mercados de capitales se han recuperado desde sus mínimos de 2025, en parte gracias al aumento de la participación de proveedores de crédito privado, inversores aseguradores y mercados de productos estructurados.

Y aunque muchas propiedades de oficinas enfrentan desafíos derivados de los cambios en los hábitos de trabajo y en lo que empleadores y empleados desean de una oficina moderna, eso no equivale a un declive generalizado. La calidad del activo y la ubicación importan. Además, los desarrolladores están adaptando cada vez más las oficinas no deseadas para otros usos.

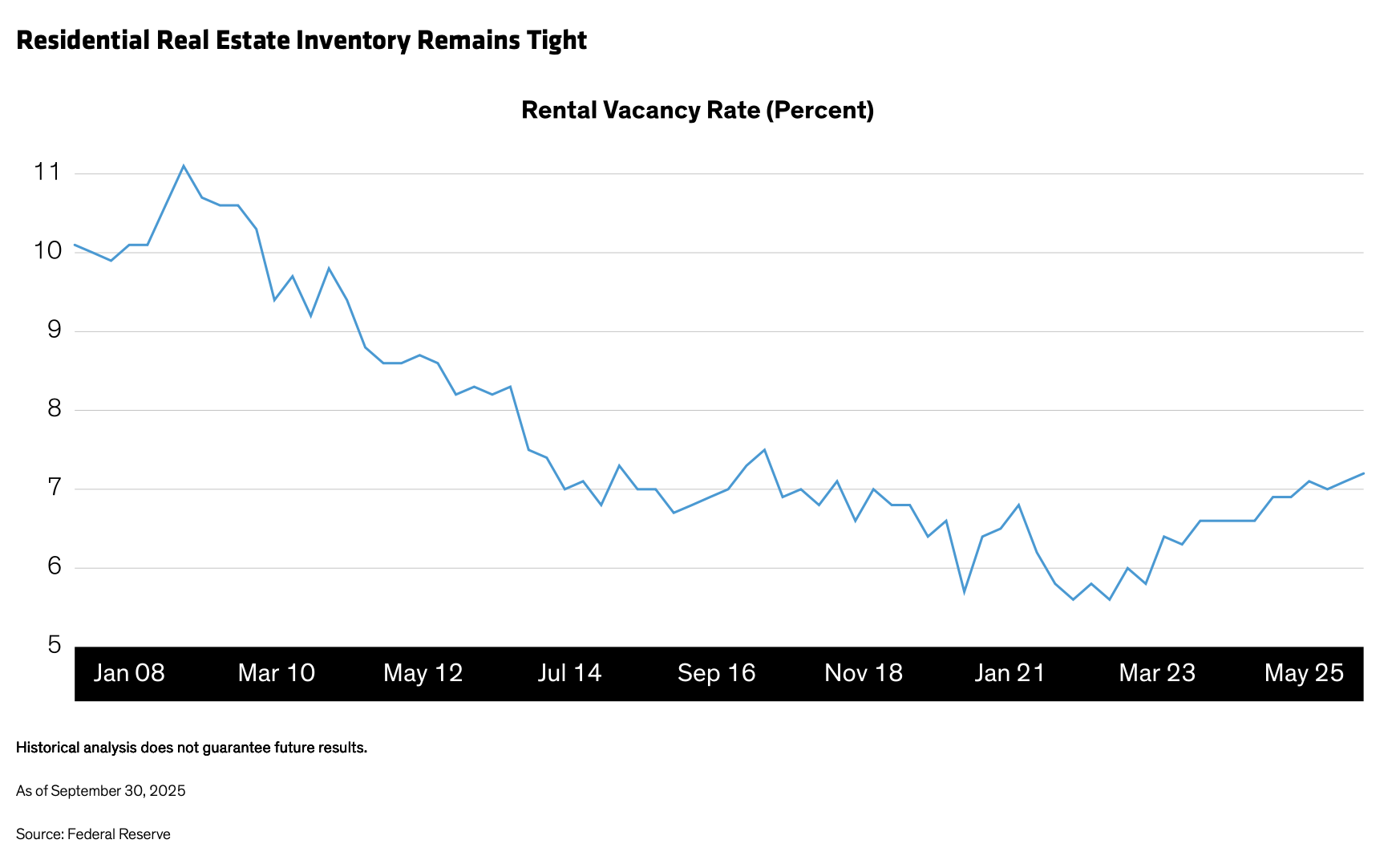

En sectores más allá del espacio de oficinas, el panorama del CRE es más positivo. La demanda de propiedades industriales se mantiene estable, mientras que los hoteles y resorts de alta calidad continúan superando al mercado. Mientras tanto, los altos precios inmobiliarios y la oferta limitada están impulsando la demanda de vivienda multifamiliar, mejorando las perspectivas a medio plazo de este sector. Es probable que la desaceleración en la construcción de viviendas limite el exceso de inventario (ver gráfico) y respalde los precios de la vivienda y los valores de alquiler, incluso en un entorno de tipos de interés más volátil.

Convergencia en marcha entre los mercados públicos y privados

Los inversores han accedido históricamente a la exposición al crédito CRE a través de préstamos privados o de vehículos de mercado público como los valores respaldados por hipotecas comerciales (CMBS). Cada vez más, los canales privados y públicos están convergiendo, creando un entorno de inversión más flexible y dinámico.

En los mercados privados, los inversores pueden originar o proporcionar capital directamente a los prestatarios, a menudo capturando una prima por la originación, la estructuración de préstamos y la iliquidez. Estas inversiones suelen ofrecer características estructurales y perfiles de ingresos atractivos que pueden reducir la volatilidad de valoración a mercado.

Los mercados públicos pueden presentar oportunidades atractivas durante periodos de dislocación. Desde nuestro punto de vista, la volatilidad reciente ha estado impulsada más por la incertidumbre macroeconómica que por el deterioro de los fundamentales. Esa disrupción podría crear puntos de entrada atractivos para los inversores.

Single Asset Single Borrower: ¿lo mejor de ambos mundos?

Situado entre los segmentos público y privado se encuentra el creciente mercado de single asset single borrower (SASB), donde las transacciones tienen elementos tanto de inversión pública como privada, incluyendo:

- Acceso a activos institucionales, ya sea de forma individual o a través de una cartera diversificada.

- Estructuras de préstamo más sencillas que las estructuras más personalizadas en los mercados privados.

- Liquidez y transparencia de precios asociadas a los mercados públicos titulizados.

Con el potencial de combinar la disciplina de análisis a nivel de activo con la liquidez basada en el mercado, creemos que las operaciones SASB amplían el conjunto de herramientas de los inversores.

En lugar de ver los mercados públicos y privados como compartimentos estancos, las carteras pueden asignarse dinámicamente en función del valor relativo. Esto puede significar poner énfasis en el préstamo privado cuando los diferenciales son más bajos y apoyarse en los mercados públicos cuando la volatilidad crea dislocaciones de precios. Mientras tanto, con las estructuras SASB, los inversores pueden acceder a activos de alta calidad con estructuras atractivas y liquidez.

Un conjunto de oportunidades diverso

Los bienes raíces comerciales no son monolíticos, y no están definidos únicamente por el sector de oficinas. Son una clase de activos diversa que abarca mercados públicos y privados, ofreciendo exposición a activos físicos generadores de ingresos con estructuras de capital conservadoras que pueden mejorar el potencial de mitigación del riesgo.

Para los inversores, creemos que el mercado inmobiliario comercial representa un conjunto de oportunidades atractivo. Los periodos de incertidumbre pueden ocultar estas dinámicas, pero suelen ser precisamente los momentos en los que las dinámicas de valor relativo resultan más interesantes.

Tribuna de opinión firmada por Scott Greenfield, Principal y Senior Vice President for AB CarVal y Brian Resnick, CFA, Director and Senior Investment Strategist Alternatives en Alliance Bernstein.

The views expressed herein do not constitute research, investment advice or trade recommendations, do not necessarily represent the views of all AB portfolio-management teams and are subject to change over time.

Por Funds Society, Madrid

Por Funds Society, Madrid