El Consejo de la CNMV ha acordado revocar la autorización concedida a Beka Values, Agencia de Valores, S.A., la rama con la que el grupo presta servicios a altos patrimonios.

Esta decisión, sin precedentes en el sector español de banca privada, se ha adoptado tras valorar las alegaciones de las partes interesadas, por concurrir causas de revocación previstas en la Ley del Mercado de Valores, cuyo origen han sido las importantes discrepancias entre los accionistas de la citada agencia, explica la CNMV en un comunicado.

«La existencia de un pacto entre accionistas, que de facto otorga la facultad de bloqueo a las partes en ausencia de consenso, ha devenido en la paralización de los órganos de gobierno y de la toma de decisiones que permitan garantizar la viabilidad de la entidad», cuenta el organismo en una nota.

La CNMV se refiere a las discrepancias surgidas entre el accionista mayoritario, Beka Finance, y el exconsejero delegado de la agencia de valores, José Luis Blázquez, dueño del 31,9% de las acciones de la sociedad. Blázquez fue destituido en 2021, cinco meses después de la constitución de la entidad y la obtención de la licencia de la CNMV, y tan solo dos meses tras haber empezado su actividad comercial.

Ante estas discrepancias, Beka había decidido aparcar la agencia de valores y reorientar su actividad hacia un proyecto de multifamily office, que prevé lanzar en 2023. Contactado por Funds Society, en el grupo han declinado hacer declaraciones sobre la decisión de la CNMV.

Tras la revocación, queda aún pendiente el resultado de la investigación que la CNMV tiene abierta desde hace 11 meses a Beka Values y que afecta no solo a los órganos sociales de la sociedad, sino también a otros hechos acontecidos desde antes del cese anómalo del consejero delegado, bajo una acción social de responsabilidad, y cuya demanda no ha sido recibida aún por Blázquez, según ha comunicado el experto a este medio.

También queda pendiente la investigación del Consejo de Transparencia y Buen Gobierno sobre la resolución de la investigación citada requerida por el exconsejero delegado. Este proceso se resolverá próximamente en el Juzgado de lo Mercantil y en el Tribunal arbitral en los próximos meses.

Decisión histórica

Es la primera vez que la CNMV toma una decisión de este tipo, y por causas de gobernanza: en el pasado, el supervisor había revocado autorización a firmas de asesoramiento (EAFs), por causas relacionadas con falta de fondos o insolvencia, pero nunca había tomado una decisión de este calado.

La revocación tiene un impacto muy limitado en los inversores, dado que la agencia de valores tiene un número muy reducido de clientes, no estaba habilitada para mantener en depósito los valores de sus clientes, ni podía mantener fondos en cuentas instrumentales y transitorias a nombre de estos, por lo que el impacto se limitará a que la agencia deberá rescindir los escasos contratos que tiene con clientes.

Asimismo, la revocación no afecta al resto de entidades del grupo financiero al que pertenece Beka Values, Agencia de Valores, S.A., puesto que es la única entidad donde participan conjuntamente los accionistas discrepantes, aclara la CNMV.

El núcleo duro del grupo sigue siendo la banca de inversión, y también la gestión de activos, área en la que Beka se ha fortalecido con la compra de la gestora Trea Asset Management y Haya Titulización, sin olvidar su negocio de fondos ilíquidos -con deuda privada, agricultura e inmobiliario- y su bróker HeyTrade.

Disconformidad del exconsejero delegado

El exconsejero delegado y accionista minoritario de Beka Values, José Luis Blazquez, en conversaciones con Funds Society, muestra su disconformidad con los motivos alegados por la CNMV para revocar la licencia «dado que el Consejo de Administración, máximo organo de gestión de la compañía, está formado íntegramente por representante de Beka Finance, de forma que ha podido operar y actuar sin ningún obstáculo. Es decir, la razón de la situación económica de la sociedad no son las discrepancias en Junta de Accionistas, sino la falta absoluta de actividad desde mi cese».

«La intervención de la CNMV, en su caso, debería haberse producido mucho antes, a la vista, como digo, de la más que evidente ausencia de ejercicio y desempeño de la actividad de la sociedad (art. 160 TRLMV) durante más de un año, lo que, con seguridad, habría evitado llegar hasta el lugar donde nos encontramos ahora», advierte Blázquez, a la espera de próximas resoluciones oficiales.

Ben Laidler, estratega de mercados globales, y Javier Molina, analista senior de mercados, ambos de la plataforma de inversión en multiactivos eToro, comparten sus libros favoritos del año, centrados en los principales temas de inversión y que son ideales de cara a las listas de regalos de estas navidades.

La incertidumbre impulsa la vuelta a los clásicos de la inversión

Parafraseando a Mark Twain, la historia nunca se repite, pero rima. “La actual venta masiva me ha hecho volver a algunos de los clásicos”, explica Laidler. En la primera posición de su lista de lecturas imprescindibles se sitúa La bola de nieve: Warren Buffett y el negocio de la vida, de Alice Schroeder, biografía de la leyenda de la inversión Warren Buffett y de Berkshire Hathaway, ya que “la inversión value vuelve a estar de moda”. Con la fuerte caída de las acciones y los bonos, y con solo las materias primas y el dólar al alza, Un paseo aleatorio por Wall Street: La estrategia para invertir con éxito, de Burton Malkiel, “nos recuerda las ventajas de la diversificación”, dice el estratega de mercados. Un clásico moderno menos conocido es Narrative and numbers, donde el gurú del value Aswath Damodaran ensalza la importancia de la ‘historia’ de la inversión.

Molina, por su parte, destaca Deep Value: Táctica y estrategias para el inversor activo, de Tobias E. Carlisle, un libro que explica las razones por las que los inversores activistas y otros contrarian luchan por el control de las empresas perdedoras. Una exploración imprescindible de la estrategia de inversión deep value. No podía faltar en esta lista de clásicos El inversor inteligente, de Benjamin Graham, la biblia del mercado bursátil desde su publicación original en 1949. Ni tampoco, Security Analysis, del mismo autor, publicado en 1934, uno de los libros financieros más influyentes jamás escritos.

La adopción de la tecnología se acelera mientras los valores tecnológicos se venden

Los valores tecnológicos han sido la gran decepción de este año. “Es una oportunidad para invertir tiempo en aprender, ya que la adopción de la tecnología no hace sino acelerarse en la sociedad”, avisa Laidler. Where the money is, de Adam Seessel, es la historia práctica de un converso tardío y su marco para invertir en este sector en rápida evolución. “Estamos deseando leer Chip War, de Chris Miller, ya que los semiconductores lo impulsan todo cada vez más. Y El Metaverso, el título del libro de Matthew Ball que separa el bombo publicitario de la realidad”, agrega el experto.

Comprender un mundo cada vez más multipolar

El aumento de los riesgos geopolíticos y la desglobalización hacen que comprender el mundo sea cada vez más importante. Por lo que el estratega de eToro recomienda Asia’s stock markets from the ground up, de Herald van der Linde, una amena explicación de la región más poblada y de mayor crecimiento del mundo, pero la menos comprendida. Why the Germans do it better, de John Kampfner, es una introducción a la mayor economía de Europa, mientras el continente se tambalea al borde de la recesión. Además, cualquiera de los libros del cofundador de Soros Fund Management, Jim Rogers, “ampliará sus horizontes”, afirma.

Escuchar a los propios profesionales de la inversión

Ben Laidler aconseja también los libros sobre el día a día de la inversión, que ofrecen una visión única y personal. Damsel in Distressed, de Dominique Mielle, es un relato a menudo hilarante de su carrera en el sector de los fondos de cobertura, dominado por los hombres, y en el esotérico mundo de los créditos en dificultades.The Dealmaker, del disléxico Guy Hands, es una montaña rusa por el sector del capital riesgo. “Volveré a leerJulian Robertson: A Tiger in the Land of Bulls and Bears, de Daniel Strachman, ya que este pionero de los fondos de cobertura falleció recientemente, dejando un legado de Tiger Cubs en Wall Street”, comenta Laidler.

Molina, por su parte, tiene al oráculo de Omaha entre sus lecturas y aconseja The Essays of Warren Buffett: Lessons for Investors and Managers, donde el autor Lawrence A. Cunningham compila las cartas de a los accionistas de Berkshire Hathaway. La cuarta edición incluye los últimos conocimientos de Buffett sobre temas como la crisis financiera o la burbuja inmobiliaria.

Materias primas, petróleo y auge de las energías renovables

Las materias primas han sido la clase de activos que mejor se ha comportado este año. Y Laidler se fija en El mundo está en venta, donde los autores Javier Blas y Jack Farchy desvelan esta industria mundial en expansión y el minúsculo grupo de operadores que la dirigen. La trilogía sobre la industria energética de Daniel Yergin, que comienza con The prize, ganadora del premio Pulitzer, es un clásico del género de las materias primas. “Estoy deseando leer Juegos de poder, de Tim Higgins, sobre el crecimiento de la mayor empresa de vehículos eléctricos del mundo, Tesla, y la llamada ‘apuesta del siglo’”, concluye.

Este ha sido uno de los peores años de la historia para los mercados. Todos los activos cierran 2022 en rojo, con la excepción del cash en dólares y las materias primas. El resultado de este año sumado al nuevo marco de inversión al que vamos -tipos, volatilidad e inflación altos- también tiene un impacto en el negocio de las gestoras internacionales. La pregunta es inevitable, ¿qué tendencias marcarán la industria en 2023?

En opinión de Sophie del Campo, directora general Natixis IM para el Sur de Europa, Latam y US Offshore, la volatilidad y la incertidumbre que predominan en el mercado proporcionan una oportunidad a las estrategias de gestión activa. En este sentido, considera que las gestoras de fondos internacionales volcadas en la gestión activa permiten ofrecer estrategias de diversificación y descorrelación de las carteras. “En 2023, la evolución de la inflación va a ser posiblemente uno de los factores que influyan con mayor intensidad en los mercados y, por ende, la volatilidad va a ser una constante durante los próximos meses. Por ello, asesoramos a nuestros clientes en mantener cierta cautela, al menos los próximos meses: la protección en las carteras será la palabra clave”, apunta Del Campo.

Para Ralph Elder, director general de Iberia y América Latina de BNY Mellon IM, estamos en un entorno con un trasfondo distinto, ya que no podemos depender del apoyo incondicional de los bancos centrales. Según explica, es un momento en el que va a destacar la buena gestión, ya que una gestión activa encontrará siempre opciones. “En un contexto como el actual lo importante es ser más selectivos. Hay más volatilidad, sí, pero no es negativa; simplemente tienes que trabajar más para buscar alternativas. La inestabilidad en el mercado crea diferentes momentos de oportunidad y de riesgo que un buen gestor sabrá aprovechar”, defiende Elder.

“En los últimos doce meses hemos asistido a un cambio muy brusco en el entorno de mercado. Esto ha cambiado la percepción de valor de las distintas clases de activos, además de reducir el apetito de riesgo. Las gestoras hemos notado un mayor interés en nuestra visión de mercado que en años anteriores, así como en estrategias de inversión para el cliente más conservador”, añade, por su parte, Sebastián Velasco, director general para España y Portugal de Fidelity International.

Servicios, estrategias y activos

Las gestoras reconocen que este nuevo contexto y situación de mercado tiene reflejo claro en el tipo de servicios, estrategias y activos que resultarán más demandados el próximo año. Por ejemplo, la responsable de Natixis IM para el Sur de Europa, Latam y US Offshore explica que dada la acumulación de factores de riesgo y la perspectiva de un endurecimiento de las condiciones monetarias y financieras, “una de las tendencias que observamos es la reducción de la exposición de las carteras multiactivas a los mercados de renta variable, tanto en mercados desarrollados como emergentes”.

En cambio, ve claro que para responder a este escenario desafiante y mitigar el riesgo, las inversiones en activos privados emergerán como una solución a la tradicional asignación 60/40, sustituyéndola por un 60% de renta variable; 20% de renta fija y 20% de alternativos. “De la misma manera, los inversores están reorientando sus estrategias a la renta fija de calidad y cómo la ESG vuelve a emerger por su capacidad para generar alfa. En este entorno, donde la política monetaria ha imprimido un giro tan brusco en tan poco tiempo, las valoraciones y la gestión activa cobran una importancia crucial para aprovechar las oportunidades de mercado y controlar el riesgo”, argumenta Del Campo.

En este sentido, el responsable de BNY Mellon IM añade: “Destaca la vuelta de la renta fija en distintos sabores. Y también el income, donde vemos oportunidades por primera vez en varios años. Además vemos la necesidad de diversificar y descorrelacionar la cartera.

Además, se espera bastante interés en sostenibilidad, ASG. También empezamos a notar interés en Income y en estrategias de renta fija”.

Por su parte, Martina Álvarez, responsable de Ventas de Janus Henderson Iberia, vaticina el auge de tres tendencias de negocio para 2023: “El regreso de los fondos de retorno absoluto, ya que años cómo 2022 son los que recuerdan la necesidad de tener en cartera fondos líquidos que descorrelacionen; la llegada de los fondos a vencimiento 2.0, es decir que invierten en deuda corporativa; y, finalmente, la recuperación de la demanda de fondos temáticos, particularmente de aquellos que invierten en tecnología, salud o que son ESG. Los temáticos son una tendencia que ha llegado para quedarse”.

Sobre el potencial de los mercados privados, Javier García-Díaz, responsable de ventas de BlackRock para Iberia, afirma que tienen mucho sentido a largo plazo puesto que diversifican y descorrelacionan las carteras. “Ayuda que su acceso se haya democratizado, por ejemplo en Europa con la figura de los fondos ELTIF. Esta claro que los mercados privados y sus activos crecerán cada vez más. Por ejemplo, en EE.UU cada vez hay más compañías privadas y menos comps publicas por todo el trabajo que tienen que cumplir las compañías públicas a la hora de reportar. Tendencias clara a que haya menos compañs públicas en mercados como el usa. En segundo lugar, la banca en algunos mercados se están echando a un lado a la hora de financiera a determinadas compañías, de nuevo USA es un ejemplo.

También falta de inversión en infraestructuras porque los gobiernos ya están muy endeudados y no pueden llevar a cabo todo lo promeetido.

En este sentido,

A la hora de compartir su opinión sobre cuáles serán las estrategias más demandadas en 2023, Velasco matiza que serán distintas en distintos momentos del año. “En una primera fase, la actual, en la que los tipos de interés seguirán al alza en respuesta a la inflación, las estrategias más demandadas serán las más conservadoras. De hecho, es lo que hemos visto en los últimos meses. La buena noticia es que, en este entorno, la renta fija con grado de inversión es una muy buena opción, como también lo puede ser la renta variable global, que es hasta cierto punto más conservadora que la regional o sectorial”, señala.

Pero advierte de que, según su visión, en algún momento de 2023 los bancos centrales girarán en su estrategia de subidas de tipo ante la moderación de la inflación o el temor a una recesión profunda. En este caso, explica: “En ese momento frenarán los aumentos de tipos e, incluso, iniciarán el viaje contrario. Y el mercado se adelantará a la recuperación económica, como siempre hace. La renta variable se convertirá entonces en el activo más demandado y habrá muy buenas oportunidades. Será clave estar atentos a los mensajes de las autoridades monetarias, los datos macroeconómicos y, sobre todo, las decisiones que adopten las compañías para anticipar cuándo se producirá este giro”.

Tendencias que se consolidan

Dejando a un lado las estrategias y tipos de activos, el responsable de ventas de BlackRock para Iberia, considera que en 2023 veremos consolidarse algunas tendencias de negocio propias de la industria que ya se vienen arrastrando desde este año. “Hay una serie de fuerzas que van a seguir impulsando la industria en 2023: las necesidades cambiantes de los clientes; la presión en márgenes y la mayor regulación, el cambio tecnológico y el foco en sostenibilidad”, afirma García-Díaz.

En su opinión, todo ello está impactando directamente en la industria y generando cambios. Por ejemplo, explica que esas necesidades cambiantes de sus clientes está haciendo que BlackRock, cada vez más, vea a sus socios, en este caso sus clientes, “hacer más con menos a un menor coste”. Según señala García-Díaz, “lo que hace que cada vez tengamos más conversaciones en torno a acuerdos estratégicos o partnership, que al final se aterrizan en delegaciones de gestión de inversión, mandatos, o delegación de gestión de riesgos, como por ejemplo a través de plataformas tecnológicas”.

Otra de las tendencias que el responsable de BlackRock cree que seguirá transformando la industria el año que viene es la tecnología. Según explica, al calor del actual contexto de cambio tecnológico, vemos un fortalecimiento de los canales de distribución digital y aparición de neobrokers o neobancos con una propuesta de valor dentro de la industria. “Están ofreciendo propuestas de valor muy interesantes, sobre todo a la población más joven, en donde los ETFs se están erigiendo como el auténtico protagonista, y esto es algo que estamos viendo ya en mercados como el nórdico o el alemán”, matiza.

Por último, tanto García-Díaz como Velasco coinciden en que la sostenibilidad seguirá siendo una tendencia muy presente el próximo año. “Continuará el esfuerzo por adaptarse a una regulación compleja en el ámbito de la sostenibilidad. Son muchos los recursos que dedicamos todas las gestoras a integrar la inversión sostenible en nuestros procesos de decisión”, afirma el director general para España y Portugal de Fidelity International.

A lo cual añade una última observación: “Es previsible que continúe el proceso de consolidación de la industria de gestión de activos. Las gestoras no tenemos la capacidad, existente en otros sectores, de aumentar los precios para mantener nuestros márgenes. Esto, sumado a los reembolsos de fondos con mayor riesgo, puede actuar de catalizador para operaciones corporativas”.

Los mercados privados tienen una “oportunidad única” para acelerar el despliegue de capital desde los mercados tradicionales a los activos alternativos a medida que empeoran las condiciones económicas mundiales, según predice Ocorian, grupo global de servicios financieros.

La firma considera que el crecimiento en el próximo año se centrará en las inversiones en mercados privados puros y en un cambio hacia estrategias de activos alternativos múltiples. Además, prevé una mayor atención a los fondos de activos en dificultades, que serán a más largo plazo y cerrados.

“Los activos alternativos son cada vez más populares, ya que ofrecen la posibilidad de obtener rendimientos atractivos y una baja correlación con las condiciones económicas, como los tipos de interés y la inflación, a diferencia de la renta fija y la renta variable”, argumentan desde esta firma de servicios financieros.

Sin embargo, advierten de que el sector debe acelerar su estandarización y tokenización para equipararse a los mercados tradicionales. Ocorian estima que el sector tiene hasta 18 meses para lograr lo que los mercados tradicionales han hecho en 12 años en este ámbito. Y apunta que su crecimiento se refleja en los próximos lanzamientos de fondos.

Según su análisis, más de 1.170 fondos privados están captando capital en las principales jurisdicciones. Alrededor de 600 de ellos tienen su sede en Luxemburgo, frente a 226 en Irlanda, 193 en el Reino Unido, 83 en Guernsey y 71 en Jersey. “Esto representa un enorme crecimiento este año, en el que se han domiciliado unos 226 nuevos fondos en las mismas jurisdicciones: 121 en Luxemburgo, 44 en Irlanda, 37 en el Reino Unido, 14 en Guernsey y 10 en Jersey”, indican desde Ocorian.

En opinión de Richard Hansford, director de Desarrollo de Negocio – Reino Unido de Ocorian, toda la tesis de inversión y el ciclo de vida de la inversión están cambiando y esto se refleja en el atractivo de estos activos. “Los inversores están dispuestos a comprometer capital durante más tiempo y ven un mayor valor en los activos privados, lo que está impulsando el crecimiento. Los inversores creen cada vez más que pasará algún tiempo antes de que veamos crecimiento en los mercados tradicionales”, afirma Hansford.

«Luxemburgo es claramente el mayor mercado de activos privados, y esta tendencia continuará, lo que demuestra la preferencia de los gestores por tener estructuras onshore en la UE en el ámbito de los mercados privados, lo que se aplica en gran medida a los gestores estadounidenses que desean expandirse en la Unión Europea”, añade el responsable de Ocorian.

Una de las últimas observaciones que hacen desde la compañía es que no solo crecerán los activos, sino también cada vez serán más innovadores. Por ejemplo, argumentan que “la tokenización de los mercados privados permitirá a los participantes hacer frente a la creciente demanda de los inversores institucionales, mientras que la normalización de los datos contribuirá a impulsar la expansión al permitir que los mercados privados se equiparen a los mercados tradicionales en materia de transparencia”.

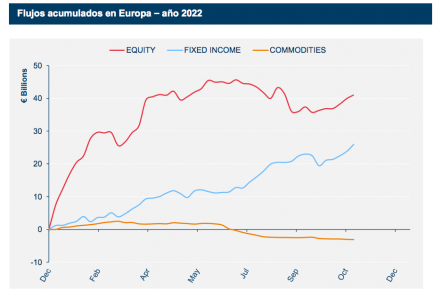

Los ETFs globales captaron 72.700 millones de euros en noviembre, lo que supone un descenso respecto a los 111.200 millones del mes pasado. Según los últimos datos publicados por Amundi, el mercado estadounidense de ETFs acaparó el 80% de los flujos, sumando activos por valor de 58.300 millones de euros, mientras que el mercado europeo de ETFs UCITS ganó 14.900 millones de euros el mes pasado. Mientras que el mercado asiático de ETFs registró salidas netas de 518 millones de euros.

Según explica la gestora en su informe mensual, manteniendo la tendencia de los últimos meses, la renta variable fue el activo más favorecido, con 42.700 millones de euros, siendo Norteamérica la zona de producto más popular, con 14.200 millones de euros. “Los inversores estadounidenses acapararon la mayor parte de los flujos totales de renta variable, añadiendo 32.800 millones de euros a esta clase de activos, mientras que los inversores europeos asignaron 6.600 millones de euros y los asiáticos 3.400 millones de euros”, indican.

Por su parte, la renta fija sumó 31.300 millones de euros en noviembre; los ETF registrados en EE.UU., 26.800 millones, y los ETF UCITS europeos, 8.500 millones. Los ETFs en Asia registraron flujos negativos por valor de 3.900 millones de euros. La gestora comenta que la deuda corporativa fue la clase de activos más popular, con 17.900 millones de euros, mientras que los inversores invirtieron 11.400 millones de euros en bonos soberanos.

Flujos europeos

Si ponemos el foco en Europa, se observa que, a diferencia de EE.UU., los ETFs UCITS de renta variable europeos captaron menos que los de renta fija. “Este mes se produjo una fuerte recuperación de los índices de renta variable global, con una ganancia para esta clase de activo de 4.300 millones de euros en noviembre. Los inversores también asignaron 2.700 millones de euros a la renta variable norteamericana, mientras que la renta variable japonesa sumó 1.300 millones de euros”, explican desde Amundi.

Un dato llamativo, dentro de esta tendencia, es que la renta variable ESG continuó su tendencia positiva, sumando 3.600 millones de euros el mes pasado: la norteamericana ganó 1.200 millones de euros, lo que representa casi la mitad (44%) de la asignación a la región, y la japonesa recibió una asignación de 1.100 millones de euros, la mayor parte de esta asignación regional.

En el caso de la renta fija, Amundi destaca que los ETF UCITS de renta fija europeos sumaron 8.500 millones de euros en noviembre, con la deuda corporativa sumando 5.700 millones de euros y los inversores asignando 2.000 millones de euros a la deuda pública. Los ETF de bonos corporativos de la eurozona añadieron 3.200 millones de euros en noviembre y los inversores también destinaron 1.900 millones de euros a bonos corporativos estadounidenses. “Los inversores retiraron 525 millones de euros de floting rates notes (FRN), pero se observó cierta recuperación del apetito por el riesgo, ya que los bonos high yield de la zona euro ganaron 281 millones de euros y los bonos high yield de Estados Unidos sumaron 225 millones de euros”, señalan desde la gestora.

BlackRock Alternatives ha conseguido compromisos totales por valor de 415 millones de euros para su fondo de inversión a largo plazo Private Infrastructure Opportunities European Long Term Investment Fund, en un cierre final que superó su objetivo inicial de captación de capital. Según indican desde la gestora, este cierre final sigue la inercia del primer ELTIF de BlackRock Private Equity Opportunities, que se cerró en abril de 2021, también por encima del objetivo.

Como parte de su misión de ofrecer regularmente nuevos productos en mercados privados a su base de clientes europeos, la gestora también tiene la intención de sacar al mercado otras dos estrategias ELTIF centradas en el capital privado, cuyo lanzamiento está previsto para 2023. PI ELTIF invertirá en una cartera de proyectos globales de infraestructuras privadas que están desarrollando la economía real y tiene como objetivo proporcionar una fuente de ingresos a largo plazo. «La estructura del ELTIF pone a disposición de los inversores no profesionales estrategias de infraestructuras de calibre institucional dentro de un marco regulado, proporcionándoles acceso a carteras de infraestructuras privadas diversificadas y de calidad institucional», señalan.

El fondo se centra en oportunidades de coinversión directa, lo que permite a los clientes particulares invertir junto a una amplia gama de gestores institucionales de infraestructuras y acceder a una cartera diversificada de proyectos de infraestructuras globales con un perfil de riesgo conservador, que hasta ahora estaba reservada a inversores profesionales. El enfoque temático del fondo se centra en las oportunidades de inversión dentro de tres tendencias principales: la digitalización, la descarbonización y la descentralización. El fondo se centrará en sectores como transporte y logística, electricidad y servicios públicos, energía, telecomunicaciones e infraestructuras medioambientales y sociales. El PI ELTIF tratará de invertir en activos operativos con flujos de ingresos contratados a largo plazo en un entorno regulatorio probado y estable. Al menos el 50% de la cartera del fondo invertirá en coinversiones en infraestructuras situadas en Europa.

«Creemos que los activos de infraestructuras privadas tienen un papel importante que desempeñar en las carteras de Wealth, especialmente en un entorno de mercado volátil, gracias a sus propiedades de diversificación y a su horizonte de inversión a largo plazo. Las inversiones en infraestructuras también tienen el potencial de cubrir algunos de los efectos de la inflación. De cara al futuro, dado que la financiación de las infraestructuras debe aumentar, esperamos ver una creciente demanda de inversión de capital privado en proyectos de infraestructuras a largo plazo», ha señalado Serge Lauper, responsable global de Soluciones de Infraestructuras de BlackRock.

Por su parte, West Lockhart, responsable de Wealth y Family Offices de BlackRock Alternatives Specialists para EMEA, ha comentado: «El éxito de la recaudación de capital para el ELTIF de Infraestructura Privada de BlackRock es un testimonio del creciente interés de los clientes por los mercados privados, en particular por las infraestructuras, una clase de activo que puede tener un impacto tangible en las economías locales. Creemos que el vehículo ELTIF puede desempeñar un papel fundamental para ayudar a ampliar el acceso de los inversores particulares a inversiones alternativas. Estamos encantados de ofrecer estas oportunidades de inversión a los clientes de Wealth de toda Europa y esperamos que nuestra oferta evolucione aún más el próximo año.»

En el último informe de GPS de Citi titulado La filantropía y la economía mundial, un grupo de socios expertos han revisado los últimos avances en materia de filantropía lograda en 2021. El documento sigue manteniendo la tesis de que la magnitud de la contribución de la filantropía a la economía mundial debe ser reconocida mucho más ampliamente, especialmente en el mundo de la formulación de políticas. «Muchos de los mayores retos del mundo pueden superarse mejor mediante una asociación más amplia entre los sectores público, privado y sin ánimo de lucro», se reclama desde este documento.

Tras las importantes respuestas ante la pandemia y la creciente implicación en el apoyo a la transición ecológica, el informe destaca que la crisis de Ucrania ha supuesto un nuevo e inesperado reto para la filantropía y hasta la fecha, esta situación ha generado una respuesta filantrópica muy amplia y rápida. También puede haber servido para perpetuar algunas tendencias observadas durante la pandemia, como el crecimiento de la filantropía basada en la confianza. «El panorama de las donaciones filantrópicas totales en 2021 es muy variado en los distintos países. Sin embargo, está claro que las mismas condiciones económicas que ahora provocan una mayor necesidad de donaciones filantrópicas han sido históricamente un viento en contra. Las fundaciones y las organizaciones benéficas, en particular, se enfrentan al nuevo reto de gestionar una inflación muy importante en los costes de personal y de adquisición en un momento en el que muchas de ellas necesitan utilizar fondos no asignados para invertir en mejores plataformas tecnológicas», señalan desde Citi.

Tras una revisión general del estado de la filantropía mundial en 2021, el informe se ha centrado en examinar dos acontecimientos específicos. En primer lugar, estudia con más detalle cómo una integración aún más estrecha de la filantropía y la inversión podría desbloquear importantes fondos para objetivos benéficos. «Aunque ya han calculado que el valor de las donaciones monetarias anuales en todo el mundo supera los 500.000 millones de dólares, el sector no lucrativo también posee importantes activos de inversión y se sitúa en un espectro que va desde las empresas sociales hasta las compañías con ánimo de lucro. Sostenemos que una mejor orientación del conjunto de la filantropía en colaboración con otros actores de este espectro, y en pro de objetivos mutuos específicos, podría reportar beneficios materiales a las economías y las sociedades», afirman desde Citi.

En segundo lugar, el documento profundiza en que el aumento del valor de los activos digitales en 2021 produjo un crecimiento récord en las donaciones de activos digitales, y algunas organizaciones informaron de que las donaciones de activos digitales se habían multiplicado por seis y por doce. Aunque parte de este crecimiento fue claramente impulsado por un notable fenómeno de precios en la criptomoneda, desde Citi ven ciertas tendencias como seculares. «El campo emergente de las donaciones de activos digitales está llamado a cambiar la práctica de la filantropía, desde la reducción del requisito de confianza entre donantes y receptores mediante el uso de blockchain, hasta el aumento de la transparencia de las donaciones benéficas. Además, los nuevos donantes digitales tienden a ser más jóvenes y hombres, históricamente un grupo más esquivo para la mayoría de las estrategias de adquisición de donantes. Una cosa es segura; las fundaciones y organizaciones benéficas deben estar preparadas para los activos digitales», señalan en el informe.

Este nuevo informe es la segunda entrega de lo que planean que sea una serie anual realizada en colaboración con la banca privada de Citi y expertos de talla mundial. Desde Citi esperan que este informe siga estimulando un debate positivo sobre la mejor manera de maximizar el valor de la contribución de la filantropía a nuestro mundo.

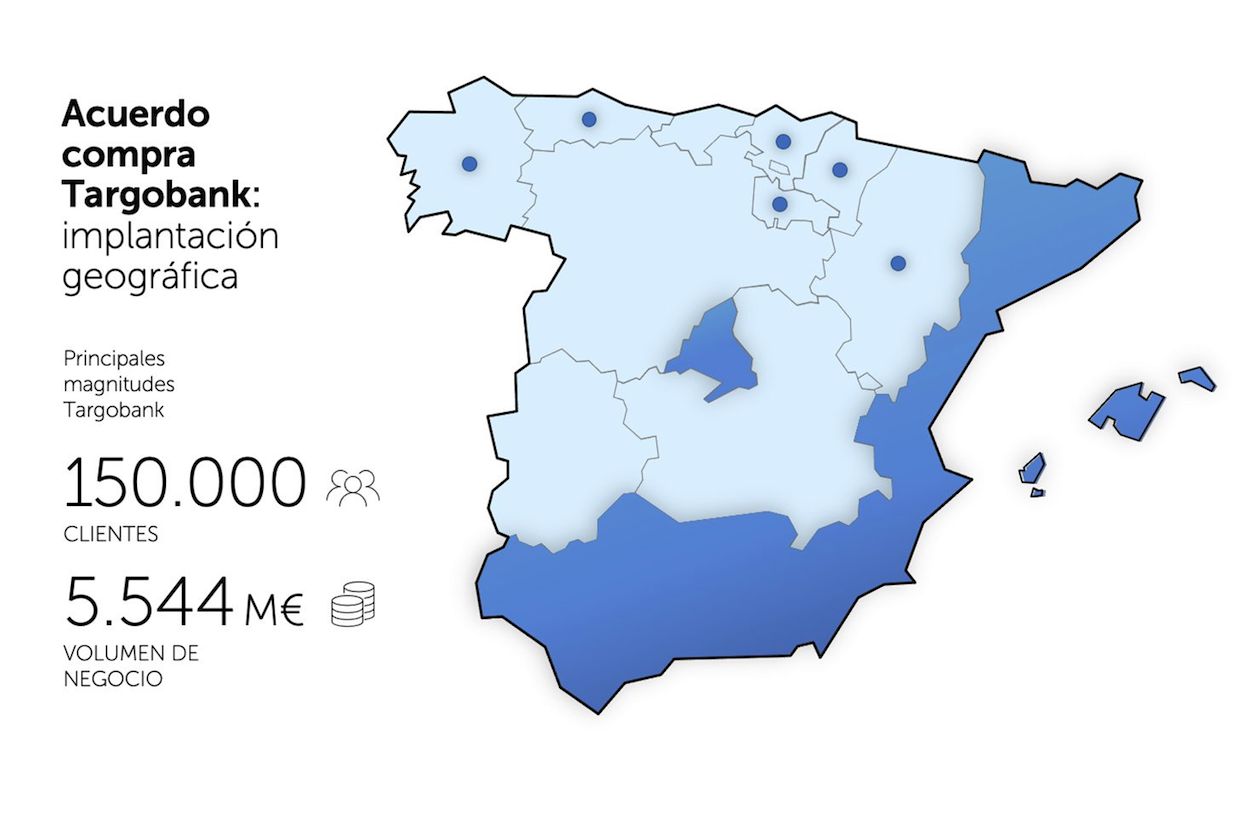

Abanca y BFCM (Banque Fédérative du Crédit Mutuel) han iniciado negociaciones en exclusiva para la compraventa de Targobank España. La operación propuesta continuará en las próximas semanas de conformidad con lo previsto en la legislación francesa y se perfeccionará en 2023, una vez cerrada la compra.

La transacción planteada está sujeta a las condiciones habituales, incluido el envío de información y la consulta a los representantes de los trabajadores, según determina la legislación francesa; así como a la obtención de las aprobaciones reglamentarias requeridas.

“La compra consolidaría la presencia de Abanca en toda la Península Ibérica, al reforzar de forma significativa nuestra actividad en el arco mediterráneo, siguiendo nuestro Plan Estratégico”, asegura Juan Carlos Escotet Rodríguez, presidente de Abanca.

La estrategia de negocio de Targobank España coincide con la apuesta de Abanca por la orientación a la captación y vinculación de los particulares, así como el apoyo a las pequeñas y medianas empresas.

Una vez completado el proceso de compraventa, Abanca iniciaría el proceso de integración de Targobank España en su plataforma tecnológica. Este proceso permitiría a los clientes de Targobank España beneficiarse de las ventajas completas de pertenecer al Grupo Abanca. Entre ellas destacan unas mayores capacidades tecnológicas, a través de una banca móvil destacada; atención personal en una red de cerca de 700 oficinas en España; especialización en segmentos como familias, banca personal, privada, seguros, fondos de inversión, medios de pago y consumo; mayor diversificación del catálogo de productos, y presencia internacional en 11 países de Europa y América.

Targobank España dispone de unos activos de alta calidad, fruto de la gestión previa y de un equipo de alta capacidad profesional. Abanca pretende mantener a los profesionales del equipo de Targobank España en el nuevo proyecto, dando continuidad a su política de sumar el talento y la profesionalidad de los equipos incorporados en las diferentes integraciones.

Para Francisco Botas Ratera, consejero delegado de Abanca, “la adquisición de Targobank España fortalecería líneas de negocio estratégicas para Abanca, como son la financiación a familias y empresas, así como su vinculación a través de productos valor como los seguros, medios de pago o los fondos de inversión. La operación permite avanzar en penetración comercial, en eficiencia y tiene un impacto muy reducido en capital”.

Con la integración de Targobank España, Abanca alcanzaría un volumen de negocio de 112.544 millones de euros, un 5,2% superior al actual; los préstamos ascienden a 49.219 millones, un 6,9% más; los depósitos suman 51.390 millones, con un incremento del 4,4%, y el número de oficinas llega a 727, un 7,5% más. El ratio de mora conjunto es del 2,1% y la cobertura del 86%, lo que permitirá mantener la buena calidad de los activos.

La entidad ha mantenido una exitosa estrategia de crecimiento orgánico e inorgánico desde su creación en 2014. Desde entonces, ha conseguido duplicar su volumen de negocio, pasando de 57.469 millones a los 107.000 millones actuales (112.544 millones cuando se incorpore Targobank España), y se ha situado a la cabeza del sector por calidad de su activo. Esta transformación se ha basado en la excelencia operacional, el desarrollo de la omnicanalidad y en la mejora continua de la experiencia de cliente.

Targobank España: negocio y red complementarios

Targobank España cuenta con 541 profesionales que prestan servicio a cerca de 150.000 clientes a través de las 51 oficinas que tiene en todo el territorio nacional, especialmente en Cataluña, Madrid, Andalucía y Baleares.

El modelo de negocio de Targobank España está muy centrado en empresas y en financiación hipotecaria. En los últimos años ha experimentado un fuerte incremento de su dinámica comercial con crecimiento en las líneas de crédito, depósitos y fuera de balance. Targobank España tiene un volumen de negocio de 5.544 millones de euros, del que 3.175 son préstamos y 2.369 recursos de la clientela.

Séptima operación corporativa desde 2014

Abanca ha demostrado el éxito de su modelo de integración de otras entidades en las operaciones corporativas que ha realizado en los últimos años. La primera fue la integración en 2014 del Banco Etcheverría; en 2017 se finalizó la integración de Popular Servicios Financieros; en 2019, completó la integración de Deutsche Bank PCB, y en 2020 la de Banco Caixa Geral. En 2021 se culminó la compra de Bankoa y en 2022 la de Novo Banco.

La capacidad tecnológica y humana de Abanca en la gestión de estos proyectos ha sido recientemente reconocida en los Premios CIONET Vocento 2022 con el galardón en la categoría de Integración.

Foto cedidaDe izquierda a derecha: Ángel Rivera y Mahesh Aditya

Banco Santander ha decidido nombrar consejero delegado de Santander España a Ángel Rivera, hasta la fecha director de Banca Comercial de Santander España. Rivera sustituye en esta función a Antonio Simões, que venía compatibilizando su cargo de CEO del banco en España con el de responsable regional de Europa, función con la que se incorporó al grupo en septiembre de 2020. El cambio se hará efectivo el 1 de febrero de 2023.

António Simões seguirá liderando Europa como miembro del comité de dirección del grupo, con reporte al consejero delegado, y seguirá teniendo responsabilidad en la gestión y supervisión de los negocios del banco en esta región, con reporte de los responsables de país de España, Reino Unido, Polonia, y Portugal.

El nombramiento de Ángel Rivera, que en su nuevo rol sigue reportando a António Simões, será clave para continuar impulsando el negocio en España y acelerar los planes de ejecución comercial en este mercado, una vez que, bajo el liderazgo de António Simões, el grupo ha puesto en marcha la estrategia de transformación y los pilares del modelo operativo y de negocio común en los cuatro países de Europa. Ángel Rivera trabajará en estrecha colaboración con Cristina Ruiz, consejera de Santander España desde abril de 2021 y directora de Transformación desde septiembre de 2022. Cristina Ruiz, que tiene ya responsabilidad sobre tecnología y operaciones, recursos humanos y organización, sumará a sus funciones actuales la dirección de negocio de particulares, incluyendo, entre otros, productos minoristas CRM, datos y Customer Experience.

Ángel Rivera cuenta con una experiencia de más de 30 años en el sector financiero y una larga trayectoria en Grupo Santander, donde se incorporó en abril de 2013 como responsable de la distribución en la red de oficinas en España. Fue, además, director general de la división de Banca Comercial del grupo entre 2015 y 2017 y tiene también trayectoria internacional, con un papel clave en la transformación del negocio del banco en México, donde ejerció como responsable de banca comercial con funciones sobre las áreas de estrategia de negocio y de clientes, redes comerciales, digital e innovación y planificación comercial.

Nuevo responsable de riesgos

Al mismo tiempo, el consejo de administración de Banco Santander ha aprobado el nombramiento de Mahesh Aditya como responsable de riesgos de Grupo Santander (Group Chief Risk Officer, CRO). Este nombramiento será efectivo en marzo de 2023 y está sujeto a las aprobaciones regulatorias pertinentes.

Aditya se incorporó a Grupo Santander en marzo de 2017 como responsable de riesgos de Santander Holdings USA (la matriz del grupo en Estados Unidos), para en 2019 ser nombrado consejero delegado de Santander Consumer USA. A lo largo de una carrera de más de 32 años, Aditya ha atesorado una gran experiencia en la gestión de riesgos en negocios como pagos, banca comercial y financiación al consumo, ocupando posiciones de director de riesgos en Visa, JP Morgan, Capital One y Citibank.

Aditya es ciudadano estadounidense y ha trabajado en Estados Unidos, España, India y Egipto. Habla español, inglés e hindi, y es licenciado por el BMS College of Engineering, Bangalore, y MBA por The Faculty of Management Studies, Delhi University.

Como director de riesgos del grupo (CRO) será responsable de supervisor las funciones de riesgos y cumplimiento, trabajando estrechamente con los distintos países y negocios del grupo. Aditya trabajará en Madrid y reemplaza a Keiran Foad, quien tras el correspondiente periodo de transición dejará el grupo para

volver a Reino Unido.

Santander US también ha anunciado hoy que el sucesor de Aditya como responsable del negocio de autos en Estados Unidos y consejero delegado de Santander Consumer USA será Bruce Jackson. Jackson reportará directamente a Tim Wennes, consejero delegado de Santander USA. Jackson es actualmente director general de Chrysler Capital y Auto Relationships en Santander Consumer USA. Se incorporó al grupo desde JP Morgan en 2021, donde era responsable de gestionar las carteras de préstamos de auto y comerciales, y de la gestión de la tesorería de productos y servicios. Antes de trabajar en JP Morgan, Jackson ocupó puestos directivos en financiación de vehículos en Ally Financial y Bank of America, entre otras entidades.

Ana Botín, presidenta de Banco Santander ha dicho sobre estos nombramientos: “Estamos encantados de anunciar el nombramiento de Mahesh como responsable de riesgos del grupo y de Ángel Rivera como consejero delegado de Santander España. Reflejan la fortaleza de nuestros planes de sucesión y la diversidad de nuestro talento interno. Ambos son profesionales con gran experiencia. Estoy segura de que ambos tendrán un papel determinante para continuar apoyando a nuestros clientes y así seguir creciendo de manera sostenible y con rentabilidad para nuestros accionistas. En cuanto a Santander España, el banco ha dado un importante paso adelante en la transformación cultural y de negocio bajo el liderazgo de António Simões y ya es una entidad más centrada en el cliente, más digital y más eficiente. Con estos cambios, confiamos en impulsar el negocio, acelerar la ejecución de la estrategia y llevar a Santander España a una nueva fase de crecimiento».

Dragon Capital Vietfund Management (Dcvfm) ha anunciado el lanzamiento del primer ETF de renta variable de mediana capitalización centrado en Vietnam. Según explican desde la gestora, este mercado está muy olvidado para la mayoría de las firmas de inversión, pero en cambio, destacan, que su índice de referencia, el VN Midcap, registró un crecimiento del 76% en 2021, frente al 33% del VN30, que incluye a las 30 mayores empresas cotizadas de Vietnam. En opinión de Dragon Capital Vietfund Management, esto supone una buena oportunidad para los inversores.

«El aumento de la liquidez en el mercado vietnamita, en gran parte impulsado por una creciente base de inversores minoristas locales- ha mejorado la de inversores minoristas locales, ha mejorado el volumen de negociación de las empresas de mediana capitalización, lo que está creando una nueva oportunidad para los inversores”. “Sin embargo, las empresas de este sector, a pesar de ser de las más interesantes de Vietnam y superar a menudo el índice principal y las grandes capitalizaciones, a menudo son pasadas por alto y no son cubiertas por los analistas”, explica Suu Vu, gestor de carteras de Dcvfm.

Desde la gestora destacan que su nuevo ETF centrado en empresas de mediana capitalización es el primero que ofrece a los inversores acceso a este apasionante sector, y «a la próxima generación del mercado de Vietnam», afirma Suu Vu. El fondo, que cotiza en la bolsa de Ho Chi Minh (HOSE), tiene como objetivo replicar físicamente el rendimiento del índice VN Midcap, y para ello utiliza un modelo de réplica por muestreo y un algoritmo de optimización que da prioridad a los valores con alta capitalización de mercado y alta liquidez. En cuanto a la asignación sectorial del ETF, el 32% se invierte en bancos, el 15,2% en empresas inmobiliarias y el 16,1% en bienes de equipo.

El gestor considera que el fondo estará apoyado por las perspectivas macroeconómicas de Vietnam, que siguen siendo sólidas. «Una política macroeconómica coherente y favorable al mercado y una profunda estabilidad política han permitido al gobierno vietnamita años de crecimiento económico. Los principales resultados han sido la creación de una amplia y creciente clase media, y la creación de un sistema de financiación de inversión», añade. La gestora prevé un crecimiento del PIB de Vietnam de alrededor del 7,8% en 2022.