AXA Investment Managers (AXA IM) ha publicado por primera vez su propia huella de carbono global como empresa, incluyendo sus emisiones de Alcance 3. El objetivo es poder tomar medidas creíbles hacia la reducción de su huella operativa y minimizar su impacto en el planeta. Esto forma parte del compromiso de AXA IM de convertirse en un gestor de activos neto cero para sus operaciones en 2050, con un objetivo provisional de reducir las emisiones en un 26% para 2025.

Como parte de su Informe de Acción Climática 2022, AXA IM informa por primera vez de sus emisiones de Alcance 3, que detalla el impacto de su cadena de suministro, incluyendo las emisiones indirectas de gases de efecto invernadero (GEI) procedentes de la compra de todos los bienes y servicios, que representan el 96% de sus emisiones totales.

Según ha informado, en 2021, sus emisiones totales en los alcances 1, 2 y 3 ascendieron a 31.280 tCO2e. “No basta con ser un actor activo en la inversión responsable, sino que también hay que predicar con el ejemplo y ser totalmente transparentes. En AXA IM, nos exigimos a nosotros mismos el mismo nivel de exigencia que pedimos a los demás y hemos dado este paso adicional para poder empezar a actuar sobre nuestra huella de carbono total y porque lo esperamos de las empresas en las que invertimos. Con el aumento de la regulación y las expectativas en torno a la información y la divulgación de la huella de carbono en toda la industria, es responsabilidad de empresas como la nuestra liderar con el ejemplo la medición y la notificación de las emisiones de carbono con la mayor precisión. Los datos que proporcionamos deben ser completos, transparentes y estar disponibles para el escrutinio, por lo que estamos orgullosos de informar de toda nuestra huella de carbono global, incluidas nuestras emisiones de alcance 3, por primera vez”, ha indicado Marco Morelli, Presidente Ejecutivo de AXA IM.

En paralelo, la gestora también ha anunciado su ambicioso plan para reducir sus emisiones de carbono a nivel global como empresa. Según indica la gestora, el negocio se propone realizar una serie de reducciones y cambios para 2025, por ejemplo en el ámbito de los viajes de negocios -aplicando normas más estrictas para los viajes aéreos y aumentando el uso de los viajes en tren- y la energía, campo en el que quieren reducir el consumo de energía en un 36% en todas las oficinas a nivel mundial y garantizar que todas las oficinas europeas se abastezcan de energía 100% renovable para 2025. A estos ámbitos, se suman también el área de equipos digitales y tecnológicos, su flota de coches, las mejoras en las cadenas de suministro y la reducción del papel, agua y de residuos no clasificados, entre otros aspectos.

Aunque el objetivo de AXA IM es reducir sus emisiones al mínimo absoluto, algunas emisiones serán inevitables. Por lo tanto, en paralelo a su programa de reducción de CO2, AXA IM continuará utilizando la compensación de carbono para lo que no pueda ser eliminado.

La Comisión Europea presentó el pasado 19 de diciembre un nuevo proyecto de reglamento por el que se modifica el Reglamento Delegado 2016/1675. Según explican los expertos de finReg360, en ese nuevo reglamento se actualizará la lista de países que presentan deficiencias estratégicas en la prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT).

De forma recurrente, la Comisión revisa los progresos de los países de alto riesgo en esta materia, para eliminar las deficiencias estratégicas detectadas en sus sistemas de PBCyFT. Ahora, los efectos de esa lista entrarán en vigor el vigésimo día siguiente al de la publicación del reglamento en el Diario Oficial de la Unión Europea.

Los expertos de finReg360 destacan que para este nuevo reglamento, la Comisión Europea evalúa la información disponible más reciente de organizaciones internacionales y de organismos de normalización, en particular las últimas declaraciones públicas del Grupo de Acción Financiera Internacional (GAFI) y la lista de jurisdicciones bajo mayor vigilancia que mantiene este grupo. Por tanto, explican, “el proyecto de reglamento añade ciertos países que han presentado deficiencias estratégicas que plantean amenazas importantes para el sistema financiero de la Unión, y elimina de la lista los países que han reforzado la eficacia de su sistema y han subsanado las deficiencias técnicas para cumplir con los compromisos asumidos en su plan de acción sobre las deficiencias estratégicas constatadas por el GAFI”.

Entre las modificaciones realizadas, se han eliminado a Nicaragua, Pakistán y Zimbabue de la lista. De esta forma, y tras los países añadidos, la lista de jurisdicciones de alto riesgo de la Comisión Europea quedaría compuesta por: Afganistán, Barbados, Burkina Faso, Camboya, Emiratos Árabes Unidos, Filipinas, Gibraltar, Haití, Islas Caimán, Jamaica, Jordania, Mali, Marruecos, Mozambique, Myanmar/Birmania, Panamá, República Democrática del Congo, Senegal, Sudán del Sur, Siria, Tanzania, Trinidad y Tobago, Uganda, Vanuatu, y Yemen.

Seguramente ya esté pensando en el menú que tomará el próximo sábado o calculando con cuántos amigos y familiares se juntará para despedir un tortuoso 2022 y comenzar con buen pie el 2023. También es buen momento para hacer un último balance de lo que ha sido el año y qué resaca nos dejará de cara a los próximos 12 meses, a través de los documentos de perspectivas de las gestoras internacionales.

En opinión del equipo de Fidelity International, este año hemos asistido a una confluencia de perturbaciones cuyas reverberaciones se prolongarán durante gran parte de 2023, sobre todo las trágicas consecuencias de la guerra de Ucrania. Según su outlook, desde un punto de vista financiero destaca el cambio de régimen monetario, desde uno que favorecía a los mercados financieros a otro centrado en el control de la inflación.

“Los mercados quieren creer que los bancos centrales vacilarán y cambiarán de rumbo, propiciando un aterrizaje suave en la economía, pero en nuestra opinión, la evolución más probable en 2023 sigue siendo un aterrizaje forzoso. La línea de actuación de los bancos centrales durante la crisis financiera y la pandemia, basada en el famoso ‘lo que sea necesario’, está desapareciendo o ha desaparecido. Hasta que los mercados lo digieran completamente, podríamos ver subidas aceleradas a lomos de las expectativas en torno a las acciones de la Fed, que después se darán la vuelta cuando dichas acciones no se correspondan con lo que se esperaba. Los tipos deberían terminar estabilizándose, pero si la inflación se mantiene por encima del 2%, es improbable que desciendan rápidamente”, afirma Andrew McCaffery, CIO Global de Fidelity International.

En este sentido, para el equipo de estrategas de JP Morgan Asset Management (JPMAM), de cara al próximo año, la principal incógnita para la gestora sigue siendo si la inflación comenzará a moderarse a medida que la actividad económica se desacelere. “De ser este el caso, los bancos centrales dejarán de subir los tipos y aquellas recesiones que se puedan producir serán probablemente moderadas”, ha señalado la estratega jefe de mercados de J.P. Morgan AM para EMEA, Karen Ward.

Pero, si la inflación no comienza a retroceder, advierte de que los mercados se enfrentarían a un escenario menos favorable. “Con un nivel de incertidumbre tan importante sobre la rapidez a la que la inflación podría ir reduciéndose, es probable que aún queden más desafíos por delante. No obstante, creemos que ya hay señales convincentes de que la presión inflacionaria se está moderando y de que seguirá haciéndolo en 2023” añade Karen Ward.

El equipo de estrategia de la gestora apunta cinco áreas clave que serán prioritarias para los inversores: el reajuste de la renta fija: la vuelta de los bonos; la justificación de la visión alcista para la renta variable; las oportunidades de inversión en rentas y la defensa a base de dividendos; los catalizadores para una recuperación de los mercados emergentes; y la apuesta continuada por la sostenibilidad.

En este sentido, para Mike Bell, estratega de mercado global de JPMAM, es probable que el próximo año sea un año difícil para la economía. “Una combinación de tipos hipotecarios más altos y precios de la energía elevados puede provocar recesiones en los mercados desarrollados. Sin embargo, lo más probable es que a los mercados no les sorprenda tanto una recesión moderada el próximo año”.

Según reconocen desde Carmignac, con el 2023 a las puertas, seguimos ante una “montaña de preocupaciones”. Coinciden en que la atención de los inversores sigue centrada en la inflación y en el riesgo de recesión, que no se espera que afecte a las tres principales economías de la misma manera ni al mismo tiempo. No obstante, esta asincronía lleva aparejados los beneficios de la diversificación. Y recuerdan que la volatilidad de los mercados financieros trae consigo oportunidades para las que habrá que ser selectivo y extremadamente ágil con objeto de aprovecharlas, “lo cual no es sino la definición de un gestor activo”, defienden.

“El principal determinante de la evolución económica y financiera global continúa siendo la inflación. En particular, la evolución de la inflación en Estados Unidos y la magnitud de la respuesta de la Reserva Federal continúa dictando las expectativas de crecimiento económico y volatilidad financiera”, señala Principal en su documento de outlook.

Su análisis recuerda que si bien la inflación global comenzó como resultado de los cuellos de botella en las cadenas globales de valor, la magnitud de los estímulos fiscales y monetarios, particularmente en Estados Unidos, han propiciado que los choques inflacionarios que comenzaron en el sector de bienes no duraderos se contagien a otros sectores de la economía. Sobre todo el sector servicios. Adicionalmente, la invasión de Ucrania ha propiciado un incremento en la comida y los insumos de su producción.

“Los bancos centrales continúan aumentando sus tasas de referencia, aunque existe un alto grado de incertidumbre en torno a la velocidad de los incrementos y el nivel terminal de las tasas de referencia. A futuro, el rumbo que tome la economía seguirá dependiendo de la persistencia de la inflación y la velocidad con la que esta se normalice. Esto dependerá, en cierta medida, de los acuerdos que se puedan alcanzar entre oriente y occidente, de la normalización de los mercados laborales en economías desarrolladas y del restablecimiento de la producción de alimentos más allá de Europa del Este”, matiza la firma.

Además de la inflación y la actuación de los bancos centrales, Vincent Hamelink, director de inversiones de Candriam, advierte de que las tensiones geopolíticas persistirán más allá de 2023. En su opinión, en la última década, el mundo ha pasado de una era posterior a la Guerra Fría a lo que ahora a menudo se denomina “la gran lucha por el poder”, un mundo de intensificación de la competencia entre EE.UU. y China, así como entre Rusia y Occidente.

“De cara al futuro, se espera que el enfrentamiento político, económico y militar entre Occidente y Rusia se mantenga durante buena parte de 2023, mientras que resulta poco probable que las tensiones entre EE.UU. y China sobre el acceso a tecnologías estratégicas, así como la amenaza de una intervención militar de China en Taiwán, disminuyan. En este contexto, los retos de las colaboraciones mundiales en materia de seguridad, la integración financiera, la resiliencia de la cadena de suministro y la migración han dejado de estar en un segundo plano: la geopolítica seguirá dando forma a las perspectivas económicas y será una fuente de volatilidad para los mercados financieros”, afirma Hamelink.

Despidiendo el año

2022 ha supuesto una dura prueba para las capacidades defensivas de los inversores. Con los mercados bursátiles a la baja, los tires de los bonos al alza y los diferenciales de crédito más amplios, los mercados financieros han ofrecido pocos lugares donde resguardarse.

Según Chris Iggo, CIO Core Investments AXA IM y presidente del AXA IM Investment Institute, “conforme 2022 se ha ido acercando a su fin, los mercados han encontrado una base más estable. Los rendimientos del cuarto trimestre fueron significativamente mejores que los anteriores, incluso si las perspectivas estaban nubladas. La inflación es alta y solo muestra signos de moderación. No es probable que los bancos centrales dejen de subir las tasas hasta bien entrado el nuevo año. Más importante aún, esperamos una recesión en ambos lados del Atlántico”.

Así, y en opinión de AXA IM: “la modesta recuperación de los precios de los activos hacia fines de este año no debe verse como un paso hacia la revisión de los picos de valoración de los últimos años. Es probable que la relación precio-beneficio de las acciones se mantenga por debajo de sus máximos y que los rendimientos de los bonos no vuelvan a acercarse a cero”. Al mismo tiempo “es poco probable que se repita en el corto plazo el tipo de rendimiento de capital que disfrutaron los inversores en la era de la flexibilización cuantitativa. El entorno actual requiere estrategias de inversión más reflexivas que simplemente perseguir el crecimiento de las ganancias y un mayor rendimiento, independientemente de las valoraciones o el riesgo crediticio.

En Europa, este año también dejó una importante crisis energética que ha hecho que todo cambie. “La energía sigue siendo un factor clave en los resultados de la economía y los mercados europeos a corto plazo, y aunque la región está al borde de la recesión, hay indicios que apuntan a que dicha recesión podría no ser tan profunda como se temía tras la invasión de Ucrania por parte de Rusia. A ello ha contribuido en gran medida el hecho de que la industria europea haya sustituido el petróleo y el gas rusos por otras fuentes de energía, lo que ha reducido la necesidad de realizar recortes significativos en la producción o de destruir la demanda de energía, por lo que el impacto en el PIB podría ser menor del esperado” explica Robert Lind, economista de Capital Group.

Según Lind, una recesión más suave podría impulsar el valor de la renta variable europea y provocar un aumento de las valoraciones si los bancos centrales optan por interrumpir en 2023 el endurecimiento de su política monetaria. “Sin embargo, a corto plazo, las estimaciones de consenso en lo que respecta al producto interior bruto (PIB) y el crecimiento de las ganancias por acción de la región siguen siendo demasiado elevadas, lo que significa que los mercados europeos van a tener dificultades para avanzar. Tras el inicio del conflicto entre Rusia y Ucrania, el debate en torno a las perspectivas de las economías y los mercados financieros europeos se ha centrado en gran medida en el suministro de energía o, más bien, en la falta de suministro energético. Sin embargo, el análisis detallado de la demanda europea de gas a lo largo de 2022 demuestra que la respuesta del sector a esta situación ha sido superior a lo esperado”, advierte el economista de Capital Group.

Significado para los mercados financieros

Ahora bien, ¿qué consecuencias tendrá todo esto para los mercados financieros? Para eldirector de inversiones de Candriam, como resultado de un año 2022 especialmente difícil para los mercados financieros, los inversores se enfrentan en la actualidad a un punto de entrada más favorable que hace tan solo un año, tanto en renta fija como en renta variable. “Hace tan solo un año, nuestra rentabilidad prevista anualizada para los próximos 5 años se situaba en un anémico 3,1 % para una cartera EMU equilibrada con una proporción de 50/50. Las rentabilidades previstas a medio plazo se han vuelto más interesantes, ya que los rendimientos de la renta fija se han restablecido y las valoraciones de la renta variable han caído. En consecuencia, la misma medida ha aumentado hasta el 5,5 %”, afirma Hamelink.

Por su parte, el documento de perspectivas de Lazard AM indica que, para los mercados desarrollados, puede significar caídas adicionales en renta variable como en renta fija en la primera parte de 2023, al menos hasta que las estimaciones de beneficios y los múltiplos de valoración de la renta variable se corrijan y que el cambio estructural hacia una mayor inflación se incorpore a los rendimientos de los bonos a largo plazo, en particular al índice de referencia del Tesoro estadounidense a 10 años. “Esto justifica un posicionamiento defensivo de cara a 2023, incluidas amplias asignaciones de efectivo que podrían utilizarse más adelante en el año cuando los activos de riesgo de los mercados desarrollados se recuperen”, argumenta.

Respecto a la deuda de los mercados emergentes, sin embargo, consideran que el panorama es muy diferente. Según señala su outlook, los bancos centrales de los mercados emergentes llevan liderando las subidas de tipos de interés en los dos últimos años y, dado que muchos de ellos se acercan ahora a sus tipos «terminales», los rendimientos de los bonos de los mercados emergentes han aumentado hasta niveles muy atractivos. “Es posible que la oleada de reestructuraciones de deuda haya tocado techo, y que los inversores puedan encontrar rendimientos del 7%-9% en la deuda de los mercados emergentes denominada en dólares sin aventurarse en deuda en dificultades. Dado que se dan las condiciones para que el dólar estadounidense se debilite por fin, la deuda en moneda local también puede brillar, ofreciendo rendimientos superiores al 10%”, indican.

Por último, según Henry McVey, CIO del outlook y responsable de Macroeconomía Global y Asignación de Activos (GMAA) de KKR, considera que a los inversores probablemente les resultará más fácil sortear el impacto negativo de la inflación sobre los beneficios empresariales y los balances de los consumidores en 2023 que con la inflación récord de 2022. Por ello, sugieren que los inversores aceleren selectivamente su despliegue en periodos de dislocación durante los próximos 12 a 18 meses. “Hemos pasado de un periodo de globalización benigna a otro de competencia entre grandes potencias y, como tal, los países y las empresas dan cada vez más prioridad a la redundancia en las cadenas de suministro y en sectores críticos como la energía, los datos, los alimentos, los productos farmacéuticos, la tecnología, el agua y el transporte”, comenta McVey.

Creemos que los inversores deben afrontar el hecho de que la era de los tipos ultrabajos que favorecían a la renta variable está llegando a su fin. Y aunque seguirá siendo un camino rocoso hasta que las políticas se normalicen, sobre todo mientras la inflación continúe siendo elevada, hay indicios de que las predicciones más funestas de un mercado bajista y un pesimismo económico sostenidos, especialmente en Estados Unidos, son exageradas. Después de haber aprovechado los bajos tipos de interés y los estímulos de la época de la pandemia, tanto los balances de los consumidores como los de las empresas están en buena forma, los beneficios han demostrado ser sorprendentemente resistentes y el mercado laboral estadounidense sigue mostrándose fuerte.

En este contexto, esperamos que las subidas adicionales de tipos, si bien a un ritmo posiblemente más lento, hagan que Estados Unidos experimente un ajuste de mitad de ciclo en lugar de una fuerte recesión económica. Esta posibilidad por sí sola es una indicación de la disminución del papel de la Fed a la hora de apoyar los precios de los activos. En consecuencia, los inversores harían bien en consultar sus manuales acerca del ciclo del mercado para decidir cómo posicionar sus asignaciones a renta variable.

Inevitablemente, una desaceleración de la economía y un mayor coste del capital pasarán factura a las perspectivas de las empresas. Para aguantar este periodo, creemos que los inversores deben dar prioridad a las empresas que muestren calidad. Estas empresas, con sus balances sólidos y su capacidad para generar ganancias estables a lo largo del ciclo de mercado, deberían acabar siendo más resistentes que sus homólogas más débiles, lo que podría impulsarlas a emerger de una recesión en una posición competitiva más fuerte.

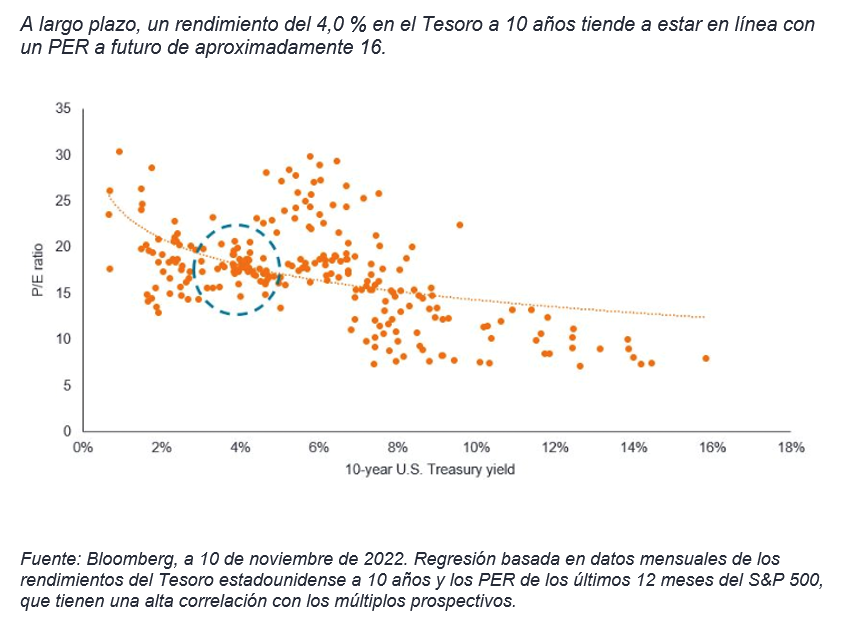

Las rentabilidades negativas de la renta variable de 2022 se vieron impulsadas en gran medida por la reducción de los múltiplos, ya que los ratios precio-beneficio (PER), previamente elevados, se recuperaron. Gran parte de esto se debió al hecho de que una tasa de descuento más alta disminuye el valor presente de los flujos de beneficios esperados de una empresa. El ritmo al que se reajustaron los tipos fue sorprendente, pero el resultado no. Durante una década de tipos de interés contenidos, las valoraciones de las acciones se dispararon a medida que las empresas se endeudaban a bajo precio y los inversores pujaban por clases de activos más arriesgadas en busca de rendimiento y crecimiento. Pero para octubre, el PER para todo el 2022 del índice S&P 500® se deslizó un 30 % a 16. Este nivel, sin embargo, está en línea con lo que esperaríamos de un coste del capital, representado por el rendimiento del Tesoro estadounidense a 10 años, al 4,0 %, que es aproximadamente el punto medio de su rango reciente.

Gráfico 1: Relación entre el rendimiento del Tesoro de EE. UU. a 10 años y el PER del S&P 500

Con unos múltiplos de valoración que han caído a medias históricas, y en algunos casos por debajo, y con un rendimiento a 10 años que parece haber tocado techo, creemos el obstáculo de la reducción del PER ha llegado en gran parte a su fin. Sin embargo, esto no significa que las acciones estén fuera de peligro. Las estimaciones de beneficios acumulados del S&P 500 para 2022 y 2023 solo se han revisado a la baja en un 3,4 % y un 5,0 %, respectivamente. Con la desaceleración de la economía, creemos que estas estimaciones probablemente bajarán aún más. La historia es similar para la renta variable mundial, quizás aún más, dados los obstáculos adicionales de la grave crisis energética en Europa y, en el caso de Asia, los continuos cierres relacionados con la covid-19 en China.

El mercado laboral aún no dado señales de precaución, pero con el compromiso de la Fed de controlar la inflación, creemos que, al final, el desempleo tendrá que aumentar. Las ganancias en las nóminas de las industrias de producción de bienes ya han comenzado a suavizarse, probablemente debido a una combinación del efecto resaca de las extensas compras durante la pandemia y el aumento de los costes de endeudamiento que han afectado gravemente a los artículos más importantes. Sin embargo, las nóminas del sector servicios aún no han demostrado una ralentización significativa. Puesto que los salarios contribuyen de manera importante en el sector de servicios, que representa el 80 % de la economía estadounidense, dudamos de que la Fed pueda lograr sus objetivos de inflación sin reducir la presión salarial ascendente, que ha experimentado un crecimiento de los ingresos por hora, año tras año, superior al 5,0 % en 2022.

Aunque resulte incómodo de concebir, incluso después las pérdidas de aproximadamente el 20 % de 2022 en los índices de renta variable estadounidenses y mundiales, los inversores probablemente deberían prepararse para más volatilidad a corto y medio plazo. La cuestión es, ¿qué podría hacer que las pérdidas de acciones aumenten del -20 % al -30 %? Hay innumerables posibilidades, la mayoría de las cuales se manifestarían a través de beneficios más débiles. Aunque el consumo ha sido boyante, a medida que los ahorros de los hogares se van agotando, especialmente si la ralentización del mercado laboral impide que los trabajadores puedan exigir salarios más altos, la economía estadounidense podría perder el impulso que proporciona este importante catalizador. La reducción del gasto de los hogares probablemente agravaría la actual acumulación de inventario, lo que obligaría a los fabricantes de bienes a reducir aún más la producción. Hemos visto esto en el pasado, cuando la urgencia por ponerse al día con la demanda posterior a la recesión lleva a una producción intensa al tiempo que los bancos centrales empiezan a apretar el freno de una economía sobrecalentada.

Gráfico 2. Estimaciones del PER y beneficio por acción (BPA) del índice S&P 500 en 2022

Muchas economías se enfrentan ya a una desaceleración impulsada por los inventarios. En el peor de los casos, creemos que esto puede resultar en una leve recesión de inventarios. Pero, en nuestra opinión, es más probable que, con gran parte de la economía todavía en buen pie, EE. UU. y otros países que han mostrado tener unas economías resistentes probablemente experimenten un ajuste de mitad de ciclo en 2023. Es importante destacar que no anticipamos que la recesión de balances vaya a ser más feroz, ya que no existen fuentes potenciales obvias de vulnerabilidad sistémica.

Existen riesgos de pérdidas en nuestra perspectiva. El principal es el error de política por parte de las autoridades monetarias. La Fed entiende que los principales indicadores ya están retrocediendo. Es probable que esto haga que el mercado espere que las subidas de tipos se produzcan a un ritmo más lento hasta mediados de 2023. Aun así, si surge una crisis en la oferta (por ejemplo, en la energía o los alimentos) o si la espiral de precios y salarios resulta difícil de romper, la Reserva Federal podría tener que aumentar su tipo de interés oficial por encima del 5,0 % que ahora descuentan los mercados de futuros. En cierta manera, unos tipos más altos asegurarían al menos una leve recesión. Otros bancos centrales se encuentran en una situación más precaria, ya que se enfrentan a un entorno estanflacionario de precios altos y una economía en retracción.

Aunque creemos que las revisiones a la baja de los beneficios podrían dar lugar a pérdidas adicionales en la renta variable, nuestra opinión de que una recesión no es inminente significa que los inversores no tendrían necesariamente que evitar por completo los activos de riesgo. A medida que los ingresos caen y los márgenes se reducen, creemos que los inversores deben buscar empresas con flujos de beneficios estables y bajos niveles de deuda. Estos son los sellos de «calidad» que, en nuestra opinión, deberían superar la rentabilidad del mercado en general en tiempos de debilidad económica.

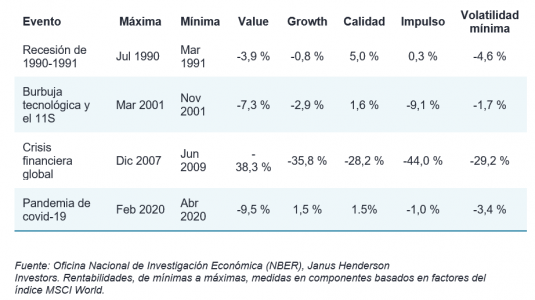

Gráfico 3. Rentabilidad máxima a mínima del factor de renta variable en recesiones recientes

Aunque la calidad se considera un factor en sí misma, creemos que el concepto de flujos de caja constantes y balances fortificados es indiferente en cuanto a estilo y capitalización de mercado; estas empresas existen en todo el universo de la renta variable. Las empresas con fundamentales inestables pudieron disimularlo durante la época de los tipos bajos, ya que podían refinanciar la deuda y los inversores ávidos de rendimiento compraron mercado indiscriminadamente. Con el regreso de la amplitud total del ciclo de mercado a medida que los bancos centrales dejan de apoyar los precios de los activos, la incapacidad de una empresa para generar flujos de caja suficientes para financiar las operaciones existentes y la inversión futura corre el riesgo de quedar expuesta. Y aunque muchos valores pueden presentar características de «calidad», creemos que este rasgo se alinea de forma natural con la categoría growth. Las empresas growth de alta calidad tienden a priorizar el crecimiento orgánico, y por tanto la generación de flujo de caja, lo que les permite invertir en iniciativas prometedoras a lo largo del ciclo empresarial. En contraste, las empresas que dependen de la deuda para financiar el crecimiento futuro son vulnerables en periodos de aumento de los tipos y desaceleración del crecimiento. No es de extrañar que las empresas muy apalancadas, cuyas valoraciones se basan en flujos de caja lejanos, hayan sido de las que peores resultados han obtenido este año.

Aunque la calidad se considera un factor en sí misma, creemos que el concepto de flujos de caja constantes y balances fortificados es indiferente en cuanto a estilo y capitalización de mercado; estas empresas existen en todo el universo de la renta variable. Las empresas con fundamentales inestables pudieron disimularlo durante la época de los tipos bajos, ya que podían refinanciar la deuda y los inversores ávidos de rendimiento compraron mercado indiscriminadamente. Con el regreso de la amplitud total del ciclo de mercado a medida que los bancos centrales dejan de apoyar los precios de los activos, la incapacidad de una empresa para generar flujos de caja suficientes para financiar las operaciones existentes y la inversión futura corre el riesgo de quedar expuesta. Y aunque muchos valores pueden presentar características de «calidad», creemos que este rasgo se alinea de forma natural con la categoría growth. Las empresas growth de alta calidad tienden a priorizar el crecimiento orgánico, y por tanto la generación de flujo de caja, lo que les permite invertir en iniciativas prometedoras a lo largo del ciclo empresarial. En contraste, las empresas que dependen de la deuda para financiar el crecimiento futuro son vulnerables en periodos de aumento de los tipos y desaceleración del crecimiento. No es de extrañar que las empresas muy apalancadas, cuyas valoraciones se basan en flujos de caja lejanos, hayan sido de las que peores resultados han obtenido este año.

Tribuna de Matt Peron, director de análisis de Janus Henderson Investors.

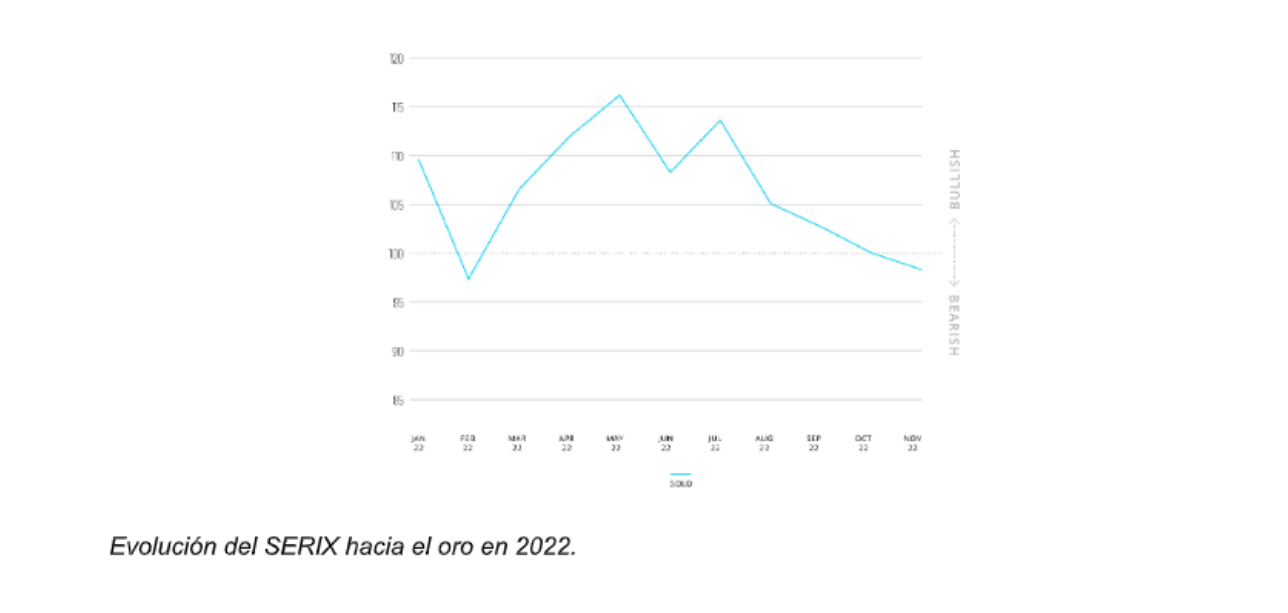

Spectrum Markets, centro de negociación paneuropeo de derivados titulizados, ha publicado los datos de sentimiento del índice SERIX para los inversores minoristas europeos correspondientes al mes de noviembre, revelando un sentimiento bajista para el oro, que llegó a situarse en 98 el mes pasado. El valor del SERIX indica el sentimiento de los inversores minoristas, con un número superior a 100, que marca un sentimiento alcista, y un número inferior a 100, que indica un sentimiento bajista.

«Aunque hay todavía mucha incertidumbre en los mercados, hemos visto una disminución de la volatilidad, así como que se han producido algunos acontecimientos geopolíticos y macroeconómicos que parecen haber tranquilizado a los inversores, reduciendo el interés por un activo normalmente apreciado por su carácter de refugio», afirma Michael Hall, responsable de distribución de Spectrum Markets.

Inmediatamente después de la invasión de Rusia a Ucrania en febrero, los inversores minoristas huyeron hacia el oro, lo que se tradujo en cifras de sentimiento SERIX en terreno alcista para el metal precioso durante varios meses. En mayo, el sentimiento hacia el oro alcanzó un máximo histórico de 116 puntos, aunque desde entonces ha descendido, y el mes pasado giró hacia el territorio bajista por primera vez desde febrero.

«Dado que la guerra en Ucrania continúa, puede sorprender que para el conjunto de noviembre el oro no parezca experimentar una demanda tan elevada por parte de los inversores minoristas como cabría esperar de un activo tradicional en tiempos de crisis. Aunque si observamos el SERIX día a día, vemos que el sentimiento tiende a ser más alcista hacia finales de mes”, afirma Hall. “Hay varios factores en juego que probablemente estén afectando al pensamiento de los inversores. Uno de ellos es la propia guerra: la perturbación del mercado del petróleo y el gas provocó altas tasas de inflación en toda Europa, y los bancos centrales respondieron aumentando los tipos de interés. En un entorno de tipos de interés elevados, otros activos tienden a ser percibidos como más atractivos que el oro, y por eso hemos visto que los precios del metal dorado han bajado durante los últimos meses, aunque la inflación ha alcanzado máximos históricos», añade.

Los factores políticos también estarían influyendo en esta situación. Podría decirse que Europa se ha equilibrado desde el verano, ya que países como Reino Unido e Italia celebraron elecciones en las que la estabilidad económica a largo plazo ocupaba un lugar destacado en la agenda. Tanto el británico Rishi Sunak como la italiana Giorgia Meloni contribuyeron a restablecer la confianza de los inversores como líderes de sus respectivos países.

En noviembre de 2022, se negociaron 107,1 millones de derivados titulizados en Spectrum, y el 38,9% de las operaciones tuvo lugar fuera del horario tradicional (es decir, entre las 17:30 y las 9:00 CET).

El 84,2% de los derivados negociados fueron sobre índices, el 3,8% sobre materias primas, el 10,4% sobre pares de divisas, el 1,2% sobre acciones y el 0,2% sobre criptodivisas, siendo los tres principales mercados subyacentes negociados el DAX 40 (28,6%), el S&P 500 (17,6%) y el NASDAQ 100 (14,9%).

Si se observan los datos del SERIX para los tres principales mercados subyacentes, el DAX 40 se volvió aún más bajista, pasando de 97 a 96, y el S&P 500 descendió de 99 a 98. Por su parte, el NASDAQ 100 mantuvo su sentimiento neutral de 100.

Aunque la labor de un asesor financiero no es estrictamente hacer balance de lo que ha ocurrido en un año, ya que nuestra misión está más cerca de las personas que del dinero, sí que me gustaría hacer balance de lo ocurrido en 2022 por lo peculiar de estos últimos meses.

Y es que éste ha sido un año especialmente exigente en la dedicación de los asesores financieros en las reuniones con sus clientes, ya que lo que ha ocurrido, en términos de riesgo, es paradójico ya que el castigo ha sido, proporcionalmente, mucho más grande en carteras conservadoras, cargadas de renta fija, respecto a la evolución que han tenido las carteras más centradas en la renta variable.

El ajuste en la renta fija tenía que llegar, tras tantos años inyectando dinero los bancos centrales en los mercados. La vuelta a la ortodoxia financiera en la que un bono paga a quien lo compra tenía que llegar. No es normal, financieramente hablando, que un inversor preste dinero al gobierno alemán y le tenga que pagar por guardárselo.

Y claro, la vuelta a las rentabilidades positivas ha causado un ajuste muy importante en los precios, suponiendo la mayor caída en dichos precios de la renta fija de la historia y haciendo sufrir especialmente a los clientes más conservadores que, frecuentemente, aunque no siempre, son los que tienen menos conocimientos financieros.

Un premio para los conservadores

Creo y espero que 2023 sea año un año mucho más positivo y la rentabilidad de las carteras tenga ya un sustento en la renta fija, generando rendimientos positivos, y los clientes conservadores recogan su premio por haber aguantado invertidos.

Respecto a los mercados de renta variable, el ajuste también ha sido severo, y hay todo tipo de opiniones sobre si las compañías han recogido ya en sus precios la bajada en sus beneficios futuros, que es muy probable que haya tanto en Estados Unidos como en Europa.

En mi opinión, y no tengo una bola de cristal, es solo una opinión personal, creo que sí han recogido ya ese ajuste en precios y deberían comenzar a remontar, otra cuestión es si a los bancos centrales les conviene un rebote de los mercados o no, provocando euforia y llevando al traste las medidas para controlar la inflación. La sensación que yo tengo es que de vez en cuando echan un jarro de agua fría para que eso no ocurra.

Asesoramiento financiero

Cambiando de tema y yéndonos al ámbito del asesoramiento financiero, 2022 no ha sido un buen año para las empresas de asesoramiento financiero ya que en la nueva ley del Mercado de Valores se da otra vuelta de tuerca en términos de cumplimiento normativo de estas entidades, lo que puede provocar la desaparición de muchas de ellas: cuanto más estricto es el cumplimiento normativo, más altos son los costes para hacerlo bien.

Desde Aseafi, hemos tenido una participación activa en el Congreso de los Diputados en las consultas para esta nueva ley. No sé si conseguiremos algo, pero seguimos intentando ayudar para proteger nuestro sector, que creemos fundamental para la salud financera de los españoles. Siempre he opinado que cuantas más y mejores empresas independientes de asesoramiento financiero haya en España, mejor para los inversores.

Sería una lástima que después de haber recorrido un tortuoso camino para abrirse paso en este mundo ahora tengan que irse a casa.

Ya veremos lo que pasa, el tiempo lo dirá, pero creo que a las empresas de asesoramiento financiero no les queda otra que fusionarse para poder sobrevivir, ya que el establishment político no les va a ayudar en nada.

En fin, les deseo a todos un 2023 lleno de cosas buenas y sobre todo de estabilidad y rentabilidad.

Tribuna de Carlos García Ciriza, socio de Abante y vicepresidente de Aseafi

Metagestión SGIIC ha comunicado el nombramiento de Anabel Barreras como nueva presidenta del consejo de Metagestión SGIIC, en sustitución de José Alberto Barreras, fundador de la firma.

Con la entrada de Anabel, el consejo de Metagestión SGIIC encara un proceso de relevo generacional que la firma ha preparado durante todo el ejercicio actual y que se enmarca en el Plan Estratégico para los próximos años, explica la entidad en un comunicado.

Anabel cuenta con una dilatada experiencia como directiva en Grupo Meridional, donde ha sido vicepresidenta durante 11 años (2006-20017), y como consejera en el Consejo de Administración de Montebalito, sociedad cotizada en bolsa, donde participa desde 2015.

«Desde la entidad queremos transmitir todo nuestro agradecimiento a los más de 30 años de dedicación y esfuerzo por parte de nuestro fundador, José Alberto Barreras», dice la firma en su comunicado.

Metagestión SGIIC es una gestora referencia en el mercado español gracias a sus rentabilidades históricas y los reconocimientos recibidos en sus más de 30 años de historia. Recientemente ha recibido los premios como Mejor Fondo de Renta Variable España de Expansión-Allfunds y Mejor Fondo de Bolsa Española de Gestión Activa de El Economista por su resultado en un complicado ejercicio como el 2020.

La firma cuenta con un patrimonio bajo gestión superior a los 550 millones de euros entre fondos de inversión, planes de pensiones y carteras bajo gestión.

El Pleno del Congreso de los Diputados ha aprobado el proyecto de ley de los mercados de valores y de los servicios de inversión. Según explican los expertos de finReg360, con esta aprobación se da un nuevo paso en el trámite parlamentario, que continúa ahora en el Senado, de esta nueva ley que busca actualizar los mercados de valores.

Según recuerdan desde la firma, “esta ley pretende adaptar el mercado de valores a las directivas y reglamentos europeos, aportar seguridad jurídica, mejorar la competitividad, y reforzar la eficiencia en los mercados de valores al incorporar los nuevos cambios tecnológicos, como la blockchain”.

Por ahora, el Pleno ha aprobado este proyecto, que coincide con el que salió de la Comisión de Asuntos Económicos y Transformación Digital, con 334 votos a favor, ninguno en contra y 12 abstenciones, lo que denota la alta coincidencia entre los diputados sobre la necesidad de reformar la ley actual. Tras este paso, continúa ahora su tramitación en el Senado. “La versión aprobada recoge que entrará en vigor a los 20 días de su publicación oficial”, matizan desde finReg360.

Con la Navidad se cierra un año convulso, marcado por las tensiones geopolíticas, la inflación y la subida de tipos de interés. A pesar de la incertidumbre y la volatilidad que han vivido los mercados, existen varios valores que los Reyes Magos recomiendan regalar para estas fechas tan señaladas. De hecho, apuestan por el sector energético, seguros, turismo, telecomunicaciones y banca.

En primer lugar, hacen mención especial al sector energético, claro ganador del año debido a la escalada de precios energéticos sin precedentes. En este sentido, destaca Enagás por su sólida situación financiera, que ha reducido su deuda en casi 700.000 desde 2021, y Solaria, que presenta un fuerte crecimiento del Ebitda y del beneficio neto, así como un gran potencial por el creciente interés en la energía autóctona.

Otro de los sectores interesantes es el turismo, donde destaca IAG como regalo para las navidades, ya que presenta un potencial atractivo de cara a la recuperación de la demanda. “La compañía va a ser una de las grandes reforzadas, tras la crisis, por su posición competitiva en el mercado, y por su capacidad de adaptación y optimización de estructura de costes, que esperamos que continúe reforzándose durante los próximos años”, asegura Víctor Peiro, director general de Análisis de GVC Gaesco Valores.

Los camellos también cargan con valores del sector de las telecomunicaciones, donde despunta Cellnex Telecom, ya que, en el largo plazo, la compañía se mantiene como un ganador en la industria y un potencial consolidador del mercado.

Por su parte, para la banca también tienen espacio. De hecho, el sector bancario ha sido uno de los más beneficiados por la histórica subida de los tipos de interés, lo que ha implicado un aumento en los márgenes y beneficios de las compañías. En este sentido, GVC Gaesco Valores resalta las buenas perspectivas de Banco Santander y Banco Sabadell.

¿Y qué valores regalar fuera de España?

Los camellos también caminan hacia Europa. Allí, GVC Gaesco Valores también hace una importante apuesta por el sector de la energía, donde destaca la atractiva rentabilidad por dividendo de la compañía portuguesa REN, junto con su capacidad para mantener sus beneficios de manera estable y su bajo riesgo; el tamaño y liquidez que ofrece Veolia, donde la premisa del conflicto en Ucrania fortalece el prospecto de crecimiento de la compañía; y la oportunidad de inversión equilibrada que ofrece Galp.

A nivel europeo, otros de los valores escogidos son Saint Gobain, que se posiciona como una de las mejores opciones en el mercado gracias a sus expectativas de crecimiento; Prysmian, que reafirma su liderazgo y posee el mejor mix de producto en su modelo de negocio; AXA, que se recupera con fuerza de la crisis del COVID-19 y presenta una sólida posición financiera, así como un buen rendimiento de la cartera de inversión; y NOS, que sigue disfrutando de una posición privilegiada en el mercado de las telecomunicaciones.