Adiós al dinero fácil, hola al cambio de régimen: la nueva realidad de las inversiones de 2023

| Por Beatriz Zúñiga | 0 Comentarios

El entorno macroeconómico en el que se han basado los mercados financieros mundiales durante los últimos 25 años está cambiando, con implicaciones potencialmente profundas en la forma en que los inversores deben pensar en las valoraciones de los activos y las estructuras de mercado. De hecho, creemos que esta remodelación del panorama macroeconómico -nada menos que un «cambio de régimen»- probablemente ponga en tela de juicio (y tal vez incluso anule) muchos de los supuestos de inversión que se mantienen desde hace tiempo.

En ninguna parte es esto más cierto que en los ámbitos de la inflación mundial y los tipos de interés. La llamada era del «dinero fácil» -un periodo de varias décadas marcado por una inflación históricamente baja y una política monetaria ultra acomodaticia- ha terminado.

La inflación estructural mundial es la base de nuestra tesis del «cambio de régimen». De hecho, nos hemos mantenido firmes en esa convicción desde hace más de un año, incluso cuando el consenso del mercado y de los bancos centrales sugería que el resurgimiento de la inflación era meramente «transitorio». Nuestro estudio de 2021 concluía que, de cara al futuro, era probable que la inflación fuera obstinadamente más alta y significativamente más volátil de lo previsto. Algunos de los catalizadores de la inflación baja y estable a la que estábamos acostumbrados -aunque no todos- están ahora más o menos en retroceso. En concreto, estamos presenciando un giro hacia una menor globalización, una mayor regionalización y un nuevo conjunto de objetivos políticos (incluida la descarbonización) que requerirán una política fiscal más activista. Políticas que, en nuestra opinión, son más proclives a generar una mayor inflación que un crecimiento tendencial más fuerte.

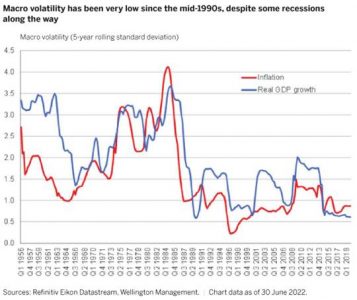

En términos generales, es probable que el entorno macroeconómico mundial a partir de ahora recuerde en cierto modo a aquel en el que operaban los mercados de capitales antes de 1995 (y no después). Un rasgo sorprendente de gran parte de los últimos 25 años es lo moderada que ha sido en general la volatilidad macroeconómica, tanto en términos de crecimiento del PIB como de inflación, a pesar de algunas recesiones importantes en el camino (véase gráfico 1). Creemos que estamos volviendo a un mundo en el que el crecimiento del PIB y la inflación van a ser más volátiles, similar a lo que experimentamos desde mediados de los años 60 hasta finales de los 80. Durante ese periodo, los ciclos económicos y empresariales solían ser más frecuentes y pronunciados.

Una política monetaria más estricta y cíclica

Por supuesto, a lo largo de las dos últimas décadas, ha habido varias ocasiones en las que la estabilidad financiera sistémica se ha visto comprometida por la acumulación de desequilibrios y excesos en los mercados, sobre todo en la crisis financiera mundial de 2008. Sin embargo, estos periodos de transición han sido normalmente de corta duración, ya que la Reserva Federal de EE.UU. (Fed) y otros bancos centrales del mundo se limitaron a aumentar su respaldo monetario superacomodaticio para contener los daños. Como resultado, los tipos de interés reales bajaron cada vez más y el ciclo económico volvió, con relativa rapidez, al «crecimiento sano con baja inflación».

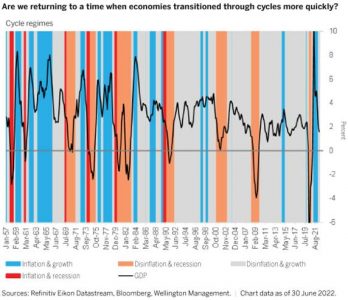

Un punto clave de nuestro análisis: en los últimos 25 años, la mayoría de las economías mundiales han pasado una media de 31 meses consecutivos en la fase de «crecimiento pero poca inflación» del ciclo. El gráfico 2 es una visualización codificada por colores del espectacular cambio hacia la estabilidad cíclica relativa que comenzó en la década de 1990.

En nuestra opinión, es imposible exagerar el papel que ésta limitada ciclicidad ha desempeñado en la definición de las rentabilidades de los activos y las estructuras de mercado durante las dos últimas décadas. Por ejemplo, ha contribuido a impulsar el dominio relativo del sector tecnológico, ya que la menor volatilidad cíclica supuso un menor riesgo asociado a la financiación de modelos de negocio de alto crecimiento y alta «rentabilidad».

También ha contribuido al ascenso meteórico de las estrategias de inversión pasiva: cuanto más suprimieron los bancos centrales la volatilidad, más ahogaron la dispersión y las oportunidades dentro de las clases de activos y entre las regiones, lo que dificultó que los gestores activos obtuvieran mejores resultados. Además, ha incentivado la concentración de capital en los activos más rentables, especialmente los estadounidenses, ya que una menor volatilidad cíclica ha supuesto un liderazgo más fiable en el mercado.

Ahora, la persistente inflación mundial y el endurecimiento de la política monetaria están a punto de poner en tela de juicio esta dinámica del statu quo. Como apuntamos recientemente: «En un mundo en el que la inflación cada vez es más alta, de repente hay un ‘coste’ para los bancos centrales, que responden de forma preventiva a cada señal de desaceleración del crecimiento. Corren el riesgo de arraigar en el sistema unas expectativas de inflación aún más elevadas. Para evitarlo, ya no pueden ser los frenos estables y fiables del ciclo. En ese entorno, la política monetaria se vuelve más cambiante, con una mayor probabilidad de endurecer demasiado la política en las recesiones y de sobreestimularla en las subidas. Los bancos centrales se convierten en una fuente de volatilidad. Y en ese escenario, la estabilidad macro disminuye. El ciclo económico ya no pasará la mayor parte del tiempo en un estado estático. En cambio, es probable que oscile con frecuencia».

¿Qué implica la nueva realidad para la asignación de activos?

Entonces, ¿qué significa todo esto para los asignadores de activos? Dado que el cambio de régimen macroeconómico aún está en sus primeras etapas, una respuesta precisa no es realista en este momento. Además, la mayor ciclicidad se traducirá en una mayor necesidad de flexibilidad estratégica por parte de los gestores de fondos, lo que significa que la respuesta puede ser diferente en cada etapa de un ciclo determinado. En este contexto, hemos identificado nuestros cinco pilares principales en el proceso de inversión

- Una tasa de descuento más alta y volátil afectará a las valoraciones de los activos: En el nuevo mundo en el que creemos que estamos entrando, la tasa de descuento será más alta y volátil. El coste del capital seguirá siendo elevado. Las implicaciones de esto deberían ser curvas de rendimiento más pronunciadas que en el pasado, márgenes de crédito más amplios y valoraciones más bajas de las acciones, especialmente para los valores de crecimiento más sensibles a la tasa de descuento aplicada a los beneficios futuros.

- Habrá menos «concentración» y más dispersión dentro de las clases de activos: La amplia liquidez del mercado ya no hará flotar todos los barcos, por así decirlo. Y la desglobalización aumentará estructuralmente la base de costes de las empresas. Habrá ganadores y perdedores más obvios: una mayor diferenciación entre las empresas que pueden identificar y ajustarse rápidamente al cambio, controlar sus costes y ejercer su poder de fijación de precios, frente a las que no pueden hacerlo.

- Habrá más variación entre los países y una «disociación» de los mismos: Algunos países se apoyarán en herramientas de política fiscal, más que en la política monetaria, para abordar los retos económicos y de otro tipo a los que se enfrentan. Pero, en gran medida, se trata de decisiones de carácter político: los distintos gobiernos tomarán decisiones diferentes, en función de muchos factores, entre los que destaca la situación del país en su ciclo electoral. Creemos que estos matices específicos de cada país serán muy importantes.

- No se dará la correlación históricamente negativa entre los bonos y la renta variable: Habrá largos periodos en los que el crecimiento y la inflación se muevan en direcciones diferentes, como ocurrió durante los años 60, 70 y 80. La correlación más explícita entre crecimiento e inflación limitará la capacidad de los bancos centrales para reaccionar ante un crecimiento débil o fuerte durante largos periodos del ciclo. Y eso puede tener una influencia desestabilizadora en la correlación entre la renta fija y la renta variable, con lo que los rendimientos de los bonos quizá ya no sirvan de cobertura muy eficaz frente a la renta variable.

- Se valorará más la agilidad y la liquidez: La menor liquidez del mercado y el aumento de la volatilidad macroeconómica pueden hacer que el panorama de la inversión sea más complejo y fluido, es decir, más difícil de navegar. La implicación aquí es que probablemente habrá un mayor valor (y beneficio potencial) en ser más ágil y líquido con la asignación de activos, ya que los períodos de permanencia de los inversores necesitarían ser más cortos en muchos casos.

En resumen, prepárese para un cambio global sísmico. Se siguen acumulando pruebas de que se está produciendo un cambio global sísmico que alterará la dinámica macro de las últimas dos décadas. Creemos que los gestores de activos deberían considerar la posibilidad de tomar las medidas adecuadas para adaptar sus carteras en consecuencia.

Tribuna elaborada por John Butler, estratega macro de Wellington Management, y Amar Reganti, estratega de renta fija de Wellington Management.

Allí, en un barrio periférico de su capital, la Fundación Amigos de Rimkieta (FAR) trabaja en favor de la educación, la salud, el acceso al agua y el desarrollo económico y social. Con esta labor se topó Julián Pascual, presidente y fundador de Buy & Hold, quien convirtió su proyecto empresarial en patrono de esta ONG.

Allí, en un barrio periférico de su capital, la Fundación Amigos de Rimkieta (FAR) trabaja en favor de la educación, la salud, el acceso al agua y el desarrollo económico y social. Con esta labor se topó Julián Pascual, presidente y fundador de Buy & Hold, quien convirtió su proyecto empresarial en patrono de esta ONG.

La Fundación Repsol, Crédit Agricole Indosuez y Portobello Capital lo han demostrado creando el primer vehículo de private equity ESG en España que invierte en reforestación, con una inversión total de 100 millones de euros para el desarrollo de proyectos forestales a gran escala en la Península Ibérica con el objetivo de compensar las emisiones de CO₂.

La Fundación Repsol, Crédit Agricole Indosuez y Portobello Capital lo han demostrado creando el primer vehículo de private equity ESG en España que invierte en reforestación, con una inversión total de 100 millones de euros para el desarrollo de proyectos forestales a gran escala en la Península Ibérica con el objetivo de compensar las emisiones de CO₂.