La sonrisa del dólar: una teoría válida en el contexto actual

| Por Beatriz Zúñiga | 0 Comentarios

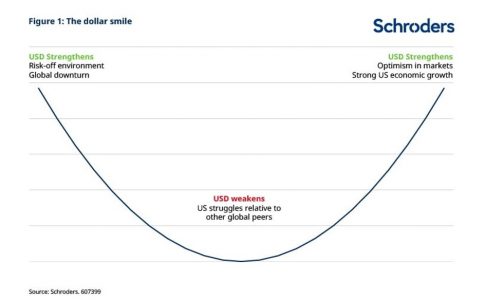

¿Conoce la teoría de la sonrisa del dólar? “Fue identificada hace 20 años por Stephen Li Jen y se refiere a cuando el dólar estadounidense supera a otras divisas en dos escenarios extremadamente diferentes: cuando la economía estadounidense es fuerte y hay optimismo en los mercados; y cuando la economía global va mal y el apetito por el riesgo es bajo”, señalan Caroline Houdril, gestor de cartera, y Joven Lee, estratega de multiactivos de Schroders, quienes considera que esta presunción sigue siendo válida en el contexto actual.

Según explican ambos expertos, la teoría sostiene que, cuando la economía estadounidense es fuerte y disfruta de un robusto crecimiento del PIB, los inversores invertirán fuertemente en activos de EE.UU., impulsando así aún más el valor del dólar. A la inversa, en entornos de reducción de riesgo, los inversores acudirán en masa a activos percibidos como refugio, como el dólar, y la enorme demanda hará subir de nuevo su valor.

“En medio de las dos situaciones extremas, el dólar se hundirá si los mercados de renta variable de EE.UU. tienen dificultades para obtener buenos resultados en relación con otras bolsas mundiales, ya que los flujos del dólar se reorientarán hacia activos de mayor riesgo pero con mejores resultados. Esta es la situación actual”, afirman.

Según su análisis, de cara al futuro, nos encontramos potencialmente en una situación poco frecuente en la que EE.UU. puede entrar en recesión antes que otros países. Históricamente, una recesión en este país siempre va seguida de una recesión en el resto del mundo; pero ¿cómo suele comportarse el dólar estadounidense, en las recesiones mundiales?

Por un lado, los expertos de Schroders apuntan que cuando EE.UU. entra en recesión antes que sus homólogos mundiales, los inversores optan por invertir en activos con mayores perspectivas de rentabilidad y el dólar sufre. Y, por otro, que cuando tanto EE.UU. como el resto del mundo están en recesión, el dólar experimenta un cambio de tendencia. “Una de las explicaciones es que, en un entorno de reducción del riesgo, los inversores acuden en masa al dólar por considerarlo un activo refugio y la demanda hace subir su valor”, matizan.

Si valoramos cuál fue el comportamiento del dólar en 2022, se observa que en todo el universo de inversión, sólo un pequeño puñado de clases de activo ofrecieron retornos positivos a lo largo del año, y el dólar estadounidense fue uno de ellos. Los inversores utilizaron el dólar como refugio. “En las cestas de divisas, el dólar se impuso prácticamente a todos las demás monedas y los inversores se vieron en apuros para encontrar alternativas. Nuestro monitor de coberturas, que permite a los inversores valorar la eficacia de una cobertura frente al coste de mantenerla, corrobora este panorama. Los pares de divisas con el dólar estadounidense, en los que un inversor está largo en dólares y corto en otra divisa, obtienen actualmente mejores resultados en el monitor de coberturas que los activos que tradicionalmente se consideraban de cobertura, como los bonos del Estado y el oro”, argumentan.

Su afirmación acerca de que la sonrisa del dólar sigue siendo válida en este nuevo entorno se sostiene en que, cuando la economía estadounidense entre en recesión antes que el resto del mundo a finales de año -tal y como prevén los economistas de la gestora-, el dólar puede mantenerse hasta que llegue el momento en que las economías mundiales sigan la estela de EE.UU. En este sentido explican: “En situaciones en las que una recesión en EE.UU. precede al resto del mundo, creemos que otros factores como la evolución de los tipos, el estatus de activo refugio y -lo que es más importante- la liquidez son mejores indicadores en los que centrarse. Cuando finalmente el resto del mundo siga a EE.UU. en una recesión, ¿qué rentabilidad podríamos esperar del dólar estadounidense? Si analizamos los retornos medios del índice del dólar estadounidense en una recesión mundial, descubrimos que el fortalecimiento más constante del dólar se producía durante escenarios en los que la economía estadounidense superaba a las demás: EE.UU. superaba al resto del mundo con más frecuencia”.

La principal conclusión de estos dos expertos de Schroders es que “deberíamos centrarnos en factores como la política monetaria y las condiciones de liquidez a la hora de analizar los beneficios potenciales de invertir en el dólar estadounidense”.