La crisis bancaria que estalló con la quiebra de Silicon Valley Bank ha sido un síntoma visible del impacto que está teniendo actualmente sobre la economía el extraordinario ajuste monetario que iniciaron los bancos centrales el año pasado, exponiendo las vulnerabilidades del sistema. Janus Henderson Investors ha organizado un webcast en el que Jenna Barnard y John Pattullo, co gestores de la estrategia Strategic Bond, ofrecerán una actualización trimestral de su visión del mercado y el posicionamiento acorde del fondo. Entre otros asuntos, abordarán qué impacto puede tener el inicio de una recesión temprana sobre el mercado de bonos, o cómo podría comportarse el crédito en un escenario de inclinación al alza de la curva de rendimientos.

El webcast se celebrará el próximo 27 de abril a las 2 PM BST | 3 PM CEST | 9 AM EDT. Está disponible la inscripción a través de este enlace.

Foto cedidaTatjana Greil Castro, co-directora de Mercados Públicos de la gestora.

Muzinich & Co. ha anunciado el lanzamiento de su nuevo fondo global con vencimiento definido Muzinich Global Fixed Maturity 2027. Según explica la gestora, la estrategia aprovecha las capacidades de Muzinich en crédito corporativo y estrategias con vencimiento definido. El fondo estará gestionado por un experimentado equipo de inversión dirigido por Tatjana Greil Castro.

El fondo Global Fixed Maturity 2027 invierte principalmente en bonos investment grade a nivel mundial, con foco en Europa, pero también puede invertir en bonos high yield para tratar de aumentar el potencial de rentabilidad. El fondo buscará invertir en una cartera ampliamente diversificada de bonos con un vencimiento similar al de su fecha objetivo de vencimiento, el 31 de diciembre de 2027, o con vencimiento en un plazo de 1 año con respecto a la fecha objetivo.

Además, tiene un sesgo de calidad y debe mantener en todo momento la calificación media de investment grade. Asimismo, en línea con el compromiso con la sostenibilidad de Muzinich, el Fondo está clasificado bajo el Artículo 8 bajo el reglamento SFDR.

A raíz de este lanzamiento, Tatjana Greil Castro, co-directora de Mercados Públicos, ha comentado: “La subida de los tipos de interés se ha traducido en el retorno del income en todo el panorama de la renta fija. Por lo tanto, los rendimientos grado de inversión ofrecen ahora una oportunidad interesante para obtener carry y rentabilidad sin necesidad de bajar el perfil de riesgo crediticio. Ante la posibilidad de que los tipos alcancen máximos, un vehículo con vencimiento definido permite a los inversores asegurar unos tipos de interés potencialmente más elevados, al tiempo que busca proporcionar estabilidad del retorno”.

Por su parte, Rafael Ximénez de Embún, responsable de Muzinich para Iberia y Latam, ha destacado que la firma lleva 35 años gestionando crédito corporativo. “Creemos que esta sólida experiencia nos permite ofrecer a los clientes estrategias adecuadas para cada entorno de mercado. Las estrategias con vencimiento definido están dirigidas a proporcionar una opción de inversión atractiva para los inversores que buscan rentas recurrentes y preservación del capital”, ha añadido.

El fondo Muzinich Global Fixed Maturity 2027 estará disponible en España, Alemania, Austria, Francia, Italia y Suiza y su periodo de suscripciones finalizará en septiembre de 2023. Hasta la fecha, la compañía ha lanzado 17 vehículos de esta categoría con un total de activos bajo gestión de 2.400 millones de dólares.

WisdomTree ha lanzado el primer producto cotizado en bolsa (ETP) de Europa que permite a los inversores exponerse a la rentabilidad de los derechos de emisión de carbono de California (CCA). El WisdomTree California Carbon ETP (WCCA), totalmente colateralizado, ya cotiza en la Bolsa de Londres y la Borsa Italiana, además empezará a cotizar en Börse Xetra el 20 de abril de 2023.

Según explica la gestora, este nuevo ETP busca reflejar las variaciones de precio de los futuros ICE sobre derechos de emisión de carbono de California a través del Solactive California Carbon Rolling Futures TR Index. “El fondo complementa a otro producto, el WisdomTree Carbon (CARB), un ETP totalmente colaterizado que ofrece exposición a los derechos de emisión de carbono de la UE (EUA) y que cuenta con 287 millones de dólares en activos”, matizan desde WisdomTree.

Sobre qué son los derechos de emisión de carbón de California, la firma explica que éstos son emitidos por la Junta de Recursos del Aire de California en el marco de su sistema de límites máximos y comercio de derechos de emisión (ETS), un sistema basado en el mercado cuyo objetivo es atenuar el cambio climático y reducir las emisiones globales de gases de efecto invernadero (GEI). Se trata del primer régimen multisectorial de límites máximos y comercio de derechos de emisión de Norteamérica y trata de ayudar al Estado de California a alcanzar su objetivo de que en 2045 las emisiones de gases de efecto invernadero se hayan reducido un 85% con respecto a los niveles de 1990. Un cambio reciente en la política pretende reducir los GEI en un 48% para 2030 con respecto a los niveles de los años noventa, una cifra notablemente superior al objetivo anterior del 40% y pone de relieve la necesidad de perfeccionar las herramientas políticas.

“El Programa de límites máximos y comercio de California es un elemento clave en el plan del Estado para reducir las emisiones de gases de efecto invernadero y representa uno de los mayores sistemas multisectoriales de comercio de derechos de emisión a nivel mundial, ya que cubre aproximadamente el 80% de las emisiones californianas de gases de efecto invernadero. Una parte de los ingresos obtenidos a través de las subastas de CCA se utiliza para financiar una serie de iniciativas ecológicas y de mitigación del cambio climático. California ha trazado una hoja de ruta para reducir las emisiones de forma agresiva y los CCA desempeñarán un papel más importante que nunca en el conjunto de herramientas políticas. El éxito del régimen de comercio de derechos de emisión de la Unión Europea (“EU ETS” por sus siglas en inglés) es un magnífico ejemplo de lo que ocurre cuando los responsables políticos se toman en serio la reducción de emisiones», comenta Nitesh Shah, responsable de Análisis de Macroeconómico y Materias Primas de WisdomTree.

Desde su inicio en 2013, el sistema de límites máximos y comercio de derechos de emisión de California se ha ampliado al vincularse con la provincia de Quebec para cubrir las emisiones de ambas jurisdicciones. La gestora destaca que el mercado de CCA ha sido uno de los que más rápido ha crecido y es el segundo mercado de derechos de emisión de carbono más líquido del mundo. En el año 2022, los futuros de CCA se negociaron en torno a 1.700 millones de dólares al mes.

Según Alexis Marinof, responsable de WisdomTree Europa, el proceso de alcanzar las cero emisiones de gases de efecto invernadero netas es un objetivo cada vez más importante para los legisladores de todo el mundo. “Se hace más hincapié que nunca en la mitigación del cambio climático, pero los avances serán limitados si los inversores y los legisladores no están coordinados y no trabajan juntos para alcanzar los objetivos climáticos. Por lo tanto, es imperativo que los inversores tengan acceso a un amplio espectro de exposiciones. Nuestro ETP elimina muchas de las barreras a las que se enfrentan los inversores a la hora de invertir en esta clase de activos y se basa en el expertise de WisdomTree para ofrecer a los inversores exposiciones de difícil acceso a través de ETPs. Estamos creando una gama de ETPs diferenciados y complementarios que permiten a los inversores participar en la transición energética a través de renta variable temática, materias primas o derechos de emisión de carbono”, afirma Marinof.

Este nuevo fondo es la séptima incorporación a un conjunto de ETPs de WisdomTree que ofrece a los inversores acceso a la transición energética. Los lanzamientos previos de la gama son WisdomTree Carbon (CARB), WisdomTree Recycling Decarbonisation UCITS ETF (WRCY), WisdomTree Battery Solutions UCITS ETF (VOLT), WisdomTree Global Automotive Innovators UCITS ETF (WCAR), WisdomTree Battery Metals (WATT) y WisdomTree Energy Transition Metals (WENT). Actualmente, WisdomTree ofrece la gama más completa de ETPs sobre materias primas de Europa, con aproximadamente 25.000 millones de dólares en activos gestionados en toda su plataforma.

Tras más de dos años de desarrollo, debates y varios borradores del texto, el Parlamento Europeo ha aprobado finalmente el texto definitivo del reglamento MiCA, conocido así por las siglas inglesas de markets in crypto-assets. Según explican los expertos, esta nueva norma, pionera en la regulación de los criptoactivos en la Unión, regula las emisiones y los servicios que se prestan sobre estos, como la custodia, la compraventa o, incluso, el asesoramiento.

Según Sam Theodore, consultor senior de Scope Group, la votación final del Parlamento Europeo sobre los Mercados de Criptoactivos (MiCA) convierte a la UE en el primer gran mercado mundial con un marco regulador adecuado para las actividades de cripto. «Es un gran logro para Europa, en contraste con los EE.UU., donde el mundo de las criptomonedas sigue operando en un campo desregulado. Y donde el Partido Republicano está adoptando una posición muy negativa con respecto a las regulaciones de las criptomonedas. Con la entrada en vigor de MiCA, espero que el crecimiento de las criptoactividades privadas siga siendo moderado en toda la UE, aunque el lado positivo para los criptooperadores, como Coinbase y otros, será la norma de pasaporte de la UE, que facilitará su expansión por Europa. Por ahora, el mundo de las criptomonedas no está invadiendo sustancialmente el sector financiero tradicional: bancos y mercados. Está claro que la MiCA añadirá una barrera adicional. Y, de paso, sentará las bases para una mayor claridad sobre el futuro euro digital», comenta Theodore.

Ahora bien, según matizan los expertos de finReg360, “la versión adoptada por el Parlamento Europeo tendrá que ser aprobada formalmente por el Consejo y entrará en vigor a los 20 días de su publicación oficial en el Diario Oficial de la Unión Europea. El reglamento MiCA será aplicable 18 meses después de la fecha de entrada en vigor, a excepción de los títulos III y IV (emisión de e-money tokens y tokens referenciados a activos), que se aplicarán 12 meses después de la fecha de entrada en vigor”.

En opinión de María José Escribano, del equipo de Regulación Digital de BBVA, MiCA es un texto pionero en lo que se refiere a la regulación de los mercados de criptoactivos por lo que, sin duda, sitúa a la Unión Europea como punto de referencia a nivel global. “Además, no debemos dejar de lado la naturaleza multijurisdiccional de los mercados de criptoactivos, por lo que los esfuerzos regulatorios similares a MiCA en el resto de jurisdicciones contribuirían a la creación de un ecosistema seguro, robusto y necesario para los mercados de criptoactivos a nivel global”, afirma.

Entre los aspectos relevantes de este reglamento se encuentra la definición que se hace de criptoactivos como “una representación digital de un valor o un derecho que puede transferirse y almacenar electrónicamente, utilizando tecnología de libro mayor distribuido o tecnología similar”. Según matizan desde BBVA, de esta definición se extrae la diferencia entre criptodivisas o criptomonedas, y tokens.

Además, destacan que el nuevo reglamento también fija requisitos a los emisores de criptoactivos y a los proveedores de servicios de criptoactivos (CASP, por sus siglas en inglés). “A los primeros les obliga a proporcionar información completa y transparente sobre los criptoactivos que emiten, y a cumplir con los requisitos de divulgación y transparencia. Mientras que impone el registro obligatorio de los proveedores de servicios de criptoactivos, así como la implementación de medidas de seguridad y el cumplimiento de normas de blanqueo de capitales”, matizan.

Ahora bien, el reglamento excluye nuevos paradigmas, como la industria DeFi (abreviatura inglesa de Descentralized Finance), o las fichas o tokens no fungibles (NFT, por sus siglas en inglés). De acuerdo con la definición provista por el Banco Central Europeo, DeFi hace referencia a una nueva forma de prestar servicios financieros que prescinde de los intermediarios centralizados tradicionales y, en su lugar, se basa en protocolos automatizados.

“MiCA deja varios componentes relacionados con el mundo de activos digitales fuera de su ámbito de aplicación. DeFi es uno de ellos, pero también los non-fungible tokens, los security tokens, o incluso la actividad de financiación con criptoactivos. Todas estas variables, o bien ya cuentan con una regulación propia de conformidad con su naturaleza, como es el caso de los security tokens, o bien cuentan con unas particularidades de tal envergadura que hace necesario que los legisladores realicen una tarea adicional de análisis que les capacite para configurar el marco normativo más adecuado a los riesgos que éstos plantean”, añade Escribano.

Desde las firmas que operan en el universo de criptoactivos, el reglamento ha sido bien acogido. En opinión de Eric Demuth, co-CEO y fundador de Bitpanda, se trata de una legislación pionera a nivel mundial, pero defiende que una normativa estandarizada aportará confianza y seguridad al sector. “Hay algunos actores europeos, con Bitpanda a la cabeza, que no tendrán ningún problema para adaptarse a MiCA, ya que estábamos comprometidos con el cumplimiento regulatorio mucho antes de la firma de hoy. No será el caso de todo el mundo, y muchos tendrán dificultades para ponerse al día, ya que hasta ahora han intentado evitar la regulación en la medida de lo posible”, reconoce Demuth.

Por su parte, desde Bit2Me consideran que el reglamento favorecerá al ecosistema cripto a nivel europeo y en sus respectivos estados miembro, al crearse unas normas comunes para todos los players y aumentar la confianza que tanto instituciones como clientes privados tengan con las empresas del sector cripto y blockchain.

En opinión de Joâo Augusto Teixeira, Chief Compliance Officer de Bit2Me, uno de los objetivos de este nuevo Reglamento MiCa es la protección al consumidor, al inversor. “MiCa pone su foco en la gobernanza de estos emisores y prestadores de estos servicios (operativa, organización y gobierno interno de emisores de tokens referenciados a activos y tokens de dinero electrónico y de proveedores de servicios de inversión); a los medios de protección al consumidor frente a la emisión, negociación, intercambio y custodia de criptoactivos; y, por último, establece medidas de prevención de abusos de mercado y situaciones que afecten a la integridad del mercado”, concluye Teixeira.

Un horizonte de retos

Pese a reconocer la relevancia del paso que ha dado la Unión Europea, el fundador de Bitpanda advierte de que todavía existen algunos problemas que afrontar. “La aplicación se sigue centrando de forma desproporcionada en las compañías europeas que más se esfuerzan por cumplir la regulación y eso no tiene mucho sentido. Hay que eliminar los vacíos legales y aplicar la regulación a todo el mundo, sobre todo a los agentes no europeos que operan ilegalmente en el mercado. Este es un gran primer paso y esperamos con impaciencia lo que la UE construirá sobre estos cimientos. Esperamos que se haga de una forma armonizada que permita aprovechar el gran potencial del sector”, destaca Demuth.

En este sentido, Alpay Soytürk, Chief Regulatory Officer de Spectrum Markets, reconoce que durante mucho tiempo, los legisladores de muchas jurisdicciones de todo el mundo se han mostrado muy reacios a abordar la cuestión de la regulación del sector de las criptomonedas, probablemente por dos razones principales: su complejidad tecnológica y ninguna zona económica quiere quedarse atrás en la competencia por domiciliar empresas en este prometedor sector imponiendo leyes demasiado restrictivas.

«Sin embargo, parece existir un consenso cada vez mayor en que un marco jurídico uniforme y vinculante es el ingrediente principal de una política de localización competitiva. Por las mismas razones, la iniciativa es notable y digna de aplauso al mismo tiempo. No sólo es coherente con la legislación vigente sobre mercados financieros, sino que también está orientada a la práctica; al fin y al cabo, su creador es la Unión Europea, a la que a menudo se acusa de burocracia y lentitud. El hecho de que la UE haya logrado una ventaja competitiva con la adopción de esta ley se hará evidente en los próximos años, cuando otros países de todo el mundo utilicen MiCA como modelo para su regulación de las criptomonedas», añade Soytürk.

El fondo sostenible, ético y de impacto Temperantia, de Julius Baer, ha donado parte de su comisión de gestión a la Fundación Summa Hummanitate y su proyecto para la construcción de un aviario para el Instituto Politécnico Familiar Rural, ubicado en la Misión Natete-Netia en la provincia de Nampula en Mozambique.

El proyecto, que pretende mejorar el desarrollo productivo tanto en materia agrícola como ganadera para los habitantes de la región, ha sido el ganador de dicha donación en el año 2022.

El fondo, que realiza la donación de forma anual, está gestionado en España por Julius Baer Gestión S.G.I.I.C.

Temperantia es un fondo de inversión ético y sostenible que se gestiona con los principios ASG (ESG por sus siglas en inglés) y los Principios de la Doctrina Social de la Iglesia Católica. Como fondo de impacto, dona parte de la comisión de gestión a proyectos gestionados por entidades relacionadas con la Iglesia Católica.

El proyecto ganador en 2022 se encuadra entre los objetivos que Julius Baer y su fundación tienen: el fin de la pobreza, número uno de los Objetivos de Desarrollo Sostenible establecidos por Naciones Unidas en 2015.

En 2021 el proyecto ganador fue el proyecto Dschang, que organizó un servicio médico de traumatología en Camerún.

Han comenzado a publicarse las encuestas regionales de actividad industrial. La primera fue la de Nueva York (Empire State). El índice Empire repuntó fuertemente en abril (+10,8 vs. -24,6 de marzo), sorprendiendo a los economistas que anticipaban una marca de -18. El desglose es favorable para los alcistas en bolsa, con el subíndice de nuevos pedidos girándose (+25,1 en abril frente a -21,7 en marzo). En un contexto de moderación en precios pagados (33 vs. 41,9 en marzo), los precios recibidos se mantuvieron prácticamente planos (23,7 frente a 22,9 en marzo). El de Filadelfia mostraba una tónica similar (precios pagados de 23,5 a 8,2 y recibidos entrando en terreno negativo, con los pedidos aún en negativo, pero recuperando de -28,2 a -22,7).

El resultado de estos sondeos debería tranquilizar a aquellos miembros de la Fed que dudan acerca de la subida en mayo por los efectos colaterales que haya podido tener la crisis bancaria que, de momento, no se han dejado notar del todo en el desempeño de las grandes compañías del sector. La temporada de resultados para el primer trimestre acaba de comenzar, pero lo mostrado por JPM, PNC, WFC o C, entre otros, sugiere que el ruido de Silicon Valley/Signature en marzo probablemente sólo haya afectado negativamente -de momento- a los bancos regionales de menor tamaño. Aunque no olvidemos que, como ya explicamos, estos son precisamente los principales proveedores de crédito al sector de propiedad comercial y a los compradores de vivienda, con el riesgo de credit crunch que esto supone.

JP Morgan (JPM), Wells Fargo (WFC) y también Citigroup batieron los estimados de consenso en la parte de arriba de la cuenta de resultados y sorprendieron positivamente tanto en márgenes como en ingresos por intereses. Los depósitos ajustaron un 7% interanual en el caso de WFC (-8% para JPM y +1,6% para BAC), reflejando la migración de consumidores hacia otros productos de mercado monetario de mayor rentabilidad (incluso Apple, de la mano de Goldman Sachs, ha entrado a competir por el ahorro estadounidense) y el progresivo drenaje del ahorro. Alrededor de 0,35 billones de dólares de depósitos han salido de los bancos desde marzo, y según este análisis de la Reserva Federal de Nueva York, la tendencia podría continuar afectando a márgenes de intermediación y a disponibilidad de crédito.

Respecto a este último punto, las mareas pueden estar cambiando en respuesta a la agresiva campaña de subidas de tipos de los últimos 12 meses. Las ventas minoristas de EE.UU. en marzo sorprendieron negativamente al mercado, con un retroceso de un 1% intermensual (frente al -0,5% de consenso). A pesar del efecto de la caída en el precio del combustible (el consumo en gasolineras retrocedió un 5,5%, el ajuste más marcado), el dato muestra un frenazo generalizado en todas las categorías asociadas con el gasto discrecional (los concesionarios de coches y recambios -1,6%; electrónica y electrodomésticos -2,1%; materiales de construcción, mejoras en hogar y suministros de jardinería -2,1%).

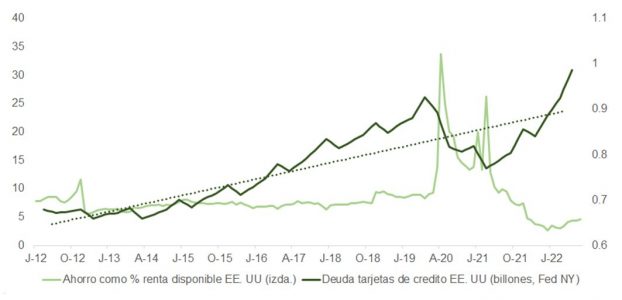

Esta incipiente pérdida de apetito del consumidor queda de manifiesto en el informe mensual confeccionado por Bank of America en base a las pautas de apalancamiento de sus clientes, que muestra cómo, tras un fuerte comienzo de año, el gasto por hogar con tarjeta de crédito y débito de Bank of America cayó en marzo hasta el 0,1% interanual, el ritmo más lento desde febrero de 2021.

Una disminución en el crecimiento salarial (sobre todo para las rentas altas) desde los máximos de abril 2022 en el contexto de un consumo aún pujante y menores devoluciones en la campaña de hacienda (IRS) han puesto presión en el ahorro de las familias, que han disparado el uso de tarjetas hasta niveles que superan los máximos de 2020, situándolos una desviación típica por encima de la media de los últimos 10 años.

El efecto de las subidas de tipos sobre la inflación, bienvenido por los inversores, puede acabar siendo una maldición. La moderación en IPC pasa por una disminución en el consumo y limita la capacidad de las empresas para defender márgenes con un mercado laboral todavía muy tensionado.

JB Hunt, una empresa de logística y transporte por carretera que capitaliza más de 18.000 millones de dólares, anunció resultados decepcionantes para los primeros tres meses del año y dejó esta perla en la presentación a los analistas: «Nos encontramos en un entorno difícil para el transporte de mercancías, en el que existe una presión deflacionista sobre los precios en un sector que sigue afrontando presiones inflacionistas sobre los costes. La demanda de productos grandes y voluminosos, como electrodomésticos, muebles y aparatos de gimnasia, ha disminuido considerablemente… Los volúmenes del trimestre descendieron un 5% interanual y, por meses, bajaron un 2% en enero, un 4% en febrero y un 8% en marzo».

Por eso llama la atención que el consenso de analistas estadounidenses apueste por el inicio de la recuperación en márgenes y rentabilidad empresarial a partir del tercer trimestre, en el mismo momento en el que la economía probablemente esté entrando en recesión.

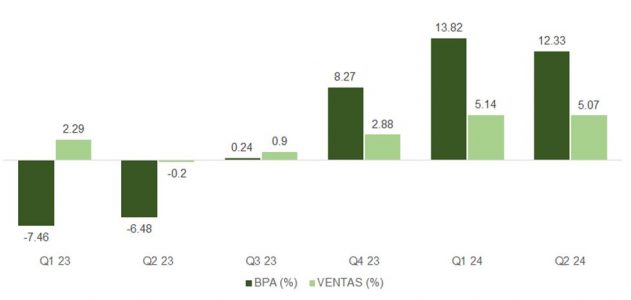

Como viene siendo tradición, los departamentos de relaciones con inversores y el C-suite han hecho un magnífico trabajo prepublicación atemperando el optimismo de los inversores. En EE.UU., el S&P 500 ha sufrido desde enero revisiones de – 6% en los estimados de BPA para el primer trimestre, situando la barra en un nivel lo suficientemente bajo como para poder ser superado con cierta soltura. De hecho, aunque esto no ha hecho más que empezar, un 91% -y 60% de las empresas que habían publicado a 17 de abril- batían el consenso en beneficios y ventas, respectivamente. Buenas noticias, teniendo en cuenta la alta correlación entre el desempeño de los primeros informes y la temporada completa de resultados que ronda el 70% en los últimos 10 años, según los analistas.

Con el riesgo de sorpresas (positivas) de beneficios al alza y el mercado aún alejado de la zona de sobrecompra, un sentimiento inversor tan deprimido como el que muestra la encuesta entre gestores de fondos de Bank of America (con el porcentaje de preferencia por bonos respecto a acciones más pronunciado desde la crisis subprime), indica que el pain trade llevaría a un fuerte repunte en TIR y al rebote en precios de acciones de bancos. Además, el corto en bancos es una de las posiciones de mayor consenso entre los manejadores junto con el largo en tecnología, en renta variable europea y china y en dólar estadounidense.

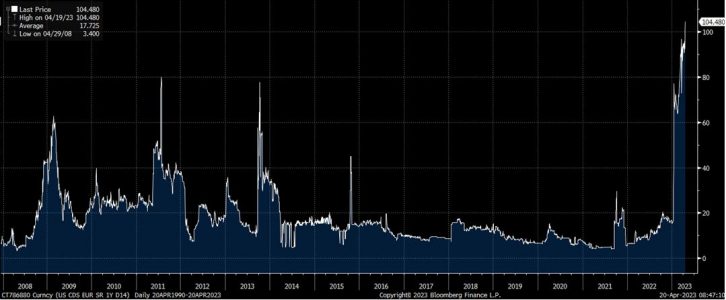

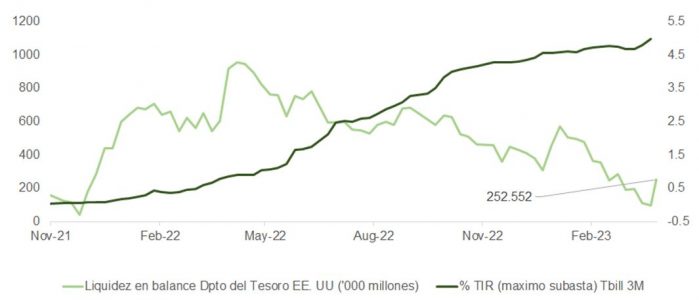

No obstante, las encuestas -como suele suceder- difieren de los indicadores de mercado. El índice de temor/complacencia que construye CNN en base a siete indicadores de volatilidad, inercia y amplitud de la tendencia, tolerancia al riesgo o divergencia en el comportamiento inversor en cuanto a sus preferencias, ha entrado de lleno en zona de codicia justo cuando el ruido alrededor de las negociaciones para incrementar el techo de deuda en EE.UU. va a alcanzar su máximo de decibelios. Los inversores se muestran más preocupados de lo que aparenta el precio de los índices. El CDS a un año sobre la deuda soberana estadounidense se ha disparado superando incluso los niveles alcanzados durante la crisis de 2011, que desembocó en la histórica revisión a la baja de la calidad crediticia de EE.UU. En la misma línea, sigue disparada la rentabilidad exigida en subasta de letras a 3 meses (que colocaría su vencimiento en agosto, donde previsiblemente el Tesoro se quede sin dinero si republicanos y demócratas no llegan antes a un acuerdo), mientras que la liquidez en el balance que administra Janet Yellen se colocaba hace sólo unos días en los niveles más bajos desde 2021.

Foto cedidaMark Giacopazzi, Chief Investment Officer de Bestinver.

Buen arranque de trimestre para los fondos de Bestinver. De enero a marzo de este año, los fondos de la gestora de Acciona lograron una rentabilidad media superior al 9%. Entre ellos, destacaron los resultados ofrecidos por Bestinver Consumo Global y Bestinver Grandes Compañías, que lograron rentabilidades cercanas al 14%, mientras que Bestinfond y Bestinver Internacional han logrando subidas del 10,5%.

Mark Giacopazzi, director de Inversiones de Bestinver, afirma que las tensiones en el sector bancario acaecidas en las últimas semanas del primer trimestre del año no son más que un “accidente” derivado de los efectos de las subidas de los tipos de interés y que no se trata de una crisis al estilo de la de 2008.

Giacopazzi, eso sí, admite que el encarecimiento del precio del dinero “va a tensionar a las compañías con balances débiles” si los tipos están altos durante mucho tiempo. Por eso, no descarta otros “accidentes” similares, incluso en otros sectores, que tendrán como efecto colateral reforzar a las compañías líderes saneadas.

En este punto, el experto destacó la filosofía de inversión de Bestinver, enfocada en compañías líderes, bien gestionadas, con balances saneados, que cuentan con planes de recompra de acciones y que cotizan a ratios atractivas.

Los estrategas de Bestinver aprovecharon las subidas de principios de año para deshacer posiciones en banca, justo antes del colapso de Silicon Valley Bank y de Credit Suisse, y aprovecharon otras oportunidades que ofrecía el mercado. Tomás Pintó, director de Renta Variable Internacional, apuntó que el potencial de las carteras es elevado, gracias a que están presentes «valores cíclicos defensivos», es decir, compañías con «viento de cola» en su actividad, así como en «valores defensivos, pero ofensivos», que cuentan con un fuerte potencial.

En renta variable, salieron de las carteras de los distintos fondos, entre otros valores, Sodexo, Nordea, Acerinox, Stora Enso y Sabadell y entraron HSBC. Se aumentó la posición en Inditex, Indra, Dia, Bayer, Heineken o Harley Davidson y se redujo en Bankinter, CaixaBank, BBVA y Zurich Airports.

En renta fija, se aprovechó la caída en precios en los mercados de deuda subordinada tras el rescate de Credit Suisse por parte de UBS. Así, entraron en un bono AT1 de BBVA al 6%. También en CoCos de Lloyds, y de Natwest.

Negocio

En cuanto al negocio de Bestinver, en el primer trimestre ha prácticamente cerrado su fondo de infraestructuras, el Bestinver Infra FCR, con un tamaño de 300 millones de euros y 700 partícipes. Según Rafael Amil, director de Negocio de Bestinver, “lo más probable es que este fondo se escale”, de tal forma que la segunda versión de este fondo estaría ya «en pre diseño”. En cuanto a las intenciones de lanzar un fondo inmobiliario, Amil admitió que el equipo ya está incorporado y que, por ahora, no hay novedades al respecto.

Fi Impact Investing Forum, el mayor encuentro europeo sobre la inversión de impacto, celebra su quinta edición bajo el lema ‘The power of capital for a better future’, con el objetivo de poner en valor el poder transformador del capital y analizar las nuevas tendencias de la inversión de impacto.

Organizado por Social Nest Foundation, la plataforma global para inversores y emprendedores de impacto social y medioambiental, el foro será un punto de conexión entre inversores, propietarios y gestores de activos, para descubrir los retos del sector, así como nuevas oportunidades de inversión, con foco en atraer nuevos inversores internacionales interesados especialmente en el sur de Europa y Latinoamérica.

El evento, que tendrá lugar el próximo 10 de mayo en el Colegio Oficial de Arquitectos de Madrid entre las 8:30 y las 19:00 horas, abordará temas como el camino de la inversión sostenible a la inversión de impacto, la inversión con perspectiva de género, las oportunidades en mercados emergentes como África y América Latina, la inversión de impacto como catalizador del cambio sistémico o la importancia del capital para impulsar cambios sociales y medioambientales.

La jornada contará con la participación de algunos de los mayores expertos internacionales en gestión financiera e inversión de impacto social y medioambiental, entre los que destacan: Tim Radjy, presidente de Alphamundi; Ging Ledesma, directora de estrategia e impacto sostenible de Oikocredit International; Nico Blaauw, socio de Goodwell; Carolina Suárez, directora de Latimpacto; Roberta Bosurgi, directora de EVPA; Bertrand Badré, fundador y socio director de Blue Like An Orange; Tammy Newmark, directora de EcoEnterprises Fund; Virgilio Barco, socio director de Alive Ventures; Tom Keheler, director de capital riesgo de Oikocredit; Pablo Valencia, socio de Q Impact; Tom Adams, cofundador y director de estrategia de 60 Decibels; Agi Veres, directora de la oficina del PNUD en Ginebra; Jingdong Hua, vicepresidente de ISSB y ex-vicepresidente del Banco Mundial, y Margarita Albors, presidenta ejecutiva y fundadora de Social Nest Foundation.

Además de las presentaciones y los paneles que se desarrollarán en los dos escenarios principales, el evento contará con otros contenidos y formatos atractivos como talleres temáticos, sesiones de networking, un demo stage y espacios de matchmaking para fondos y empresas de impacto, así como para propietarios y gestores de activos.

Fi Impact Investing Forum cuenta con la colaboración de Oikocredit, Goodwell, Alphamundi, Invest in Madrid, Zubi Capital, Global Social Impact Investments y Q Impact.

Puede obtener más información a través de este link.

Foto cedidaDe izquierda a derecha: Nicolas Forest, nuevo director de Inversiones de Candriam, y Philippe Noyard, director global de Renta Fija de Candriam.

Candriam nombra a un nuevo director de Inversiones y a un director global de Renta Fija. Según ha anunciado la gestora, Nicolas Forest pasará a ser director de Inversiones, con efecto a partir del 1 de mayo, mientras que Philippe Noyard le sustituirá como nuevo director global de Renta Fija. Este nombramiento se produce tras la reciente designación de Vincent Hamelink, actual CIO de Candriam, como nuevo CEO electo de Candriam, sucediendo a Naïm Abou-Jaoudé, que asumirá el cargo de CEO de New York Life Investment Management, la empresa matriz de Candriam.

En su nuevo cargo de CIO, Nicolas Forest será responsable de dirigir un equipo de más de 200 profesionales de la inversión, supervisando todas las plataformas de inversión de Candriam, incluyendo renta fija, renta variable, retorno absoluto, asignación de activos e inversión sostenible. Trabajará en Bruselas, uno de los cuatro centros de inversión de Candriam.

Por su parte, Philippe Noyard, actual director global de crédito y director global adjunto de renta fija, y en el grupo desde 1989, sucederá a Nicolas Forest como director global de renta fija. Noyard dirigirá un equipo de más de 40 expertos en renta fija, que supervisará la plataforma de renta fija de Candriam, valorada en 40.000 millones de euros, que incluye bonos globales, mercado monetario, grado de inversión, alto rendimiento, deuda de mercados emergentes y bonos convertibles. Estará basado en París.

“El nombramiento de Nicolas como nuestro nuevo CIO demuestra la filosofía de continuidad que ha sido decisiva para el éxito de Candriam. Con 20 años de experiencia en puestos de responsabilidad en nuestra empresa, Nicolas ha demostrado sus cualidades como gestor y líder. Estoy deseando continuar la historia de Candriam con él a mi lado. También me complace anunciar el ascenso de Philippe Noyard a Director Mundial de Renta Fija. Philippe cuenta con una contrastada trayectoria como gestor de crédito y seguirá aportando sus inestimables criterios de inversión a un amplio equipo de expertos», ha señalado Vincent Hamelink, Consejero Delegado electo de Candriam.

Nicolas Forest, como nuevo CIO electo de Candriam, ha declarado: “Es un honor para mí convertirme en el nuevo CIO de Candriam y continuar el legado de Vincent. Seguiremos comprometidos con nuestros valores fundamentales de convicción y responsabilidad, al tiempo que daremos prioridad al talento y al trabajo en equipo, y reforzaremos nuestro compromiso en áreas clave como la gestión del riesgo, la solidez de los procesos de inversión y la identificación de oportunidades de mercado. Este enfoque nos permitirá seguir ofreciendo rentabilidades óptimas ajustadas al riesgo para nuestras estrategias, fomentando al mismo tiempo la confianza de los clientes a largo plazo”.

La economista Sara de la Rica, directora de la Fundación ISEAK, ha resultado ganadora de la primera edición del Premio de Economía Emilio Ontiveros, que se entregará el próximo 15 de junio en el Colegio Oficial de Arquitectos de Madrid (COAM).

El jurado ha destacado de la premiada su contribución a la sociedad y su faceta emprendedora, siendo capaz de crear organizaciones de gran impacto social.

De la Rica es catedrática de Economía en la Universidad del País Vasco. Además, ocupa el puesto de directora de la Fundación ISEAK, un centro de investigación especializado en la evaluación de impacto de políticas y el diagnóstico de problemas sociales del que ha sido una de sus impulsoras y creadoras, siendo este uno de los aspectos especialmente valorados por el jurado. Es miembro del Consejo de Iberdrola, del Foro de Reflexión de AMETIC y miembro de honor de la Sociedad Española de Economía.

En su faceta institucional es miembro del Consejo Asesor de Asuntos Económicos de la vicepresidenta primera, Nadia Calviño, y del Consejo Asesor del Real Instituto Elcano.

Ha colaborado en proyectos con instituciones nacionales, así como con la Comisión Europea en Proyectos sobre la Activación de las personas desempleadas y el Banco Mundial. Ha publicado numerosos libros y artículos sobre igualdad de género, educación, economía y mercado laboral.

Este galardón potencia, promueve y reconoce a profesionales que representen los valores de su fundador, Emilio Ontiveros: conocimiento profundo de la economía y las finanzas, compromiso con la divulgación y formación, capacidad de comunicación y espíritu emprendedor.

El jurado de esta primera edición ha estado integrado por Ángel Berges, presidente de la Fundación Afi Emilio Ontiveros; Margarita Delgado, subgobernadora del Banco de España; Montserrat Martínez Parera, vicepresidenta de la CNMV; Vicente Salas, en representación del mundo académico; Francisco Ros, en representación del mundo empresarial, y Montserrat Domínguez, en representación de los medios de comunicación.