De izquierda a derecha: Ramón Pardo, responsable de ventas institucionales de Mapfre AM, Carlos Moreno, Sales Director Iberia de Columbia Threadneedle Investments; Bruno Patain, Country Head Portugal & Spain de Eurizon y Vicente Varo, director general de Finect

En la mesa redonda sobre Inversión & Wealthmanagement, del evento anual de asesoramiento financiero, protagonizada por Carlos Moreno, Sales Director Iberia de Columbia Threadneedle Investments; Bruno Patain, Country Head Portugal & Spain de Eurizon y Ramón Pardo, responsable de ventas institucionales de Mapfre AM, se ha considerado el presente y las perspectivas de la industria de gestión de activos.

Con respecto a la tendencia al auge de la gestión indexada, Moreno afirma que “hay que tener mucho ojo con los ETFs. Se prevé un avance en el ámbito de los ETFs y una mayor presencia de gestoras activas entrando al mundo de las ETFs”. Señala Patain que “los ETFs van a empezar a ganar terreno”. Por su parte, Pardo se posiciona a favor de la inversión de gestión activa.

La cartera 60/40 (formada por un 60% de renta variable y un 40% de renta fija) continúa siendo un enfoque de inversión bastante aceptado por los inversores. “La cartera 60/40 (80/20 en España por ese perfil más conservador) sigue teniendo sentido”, señala Moreno, opinión que comparte con Pardo y Patain, matizando este último la sencillez como principal ventaja para este tipo de cartera.

En términos de diversificación e Inteligencia Artificial (IA), el sentimiento es unánime. “Es importante identificar aquellas compañías que se van a beneficiar de esto”, apunta Pardo. “Todas las gestoras tenemos que ir incorporando Inteligencia Artificial de alguna forma”, añade Moreno.

El futuro de la sostenibilidad

En aspectos de sostenibilidad o ESG “vamos a una estandarización que resulta ser buena, así hablamos todos el mismo idioma”, sostiene Patain. En este ámbito, se muestra un comportamiento similar que va a provocar un ajuste en la regularización y una constante actualización para estar en regla. Sin embargo, señala Moreno: “casi ningún cliente pregunta nada de ESG, pero la regularización sí que está ahí. Hay algo que se escapa”.

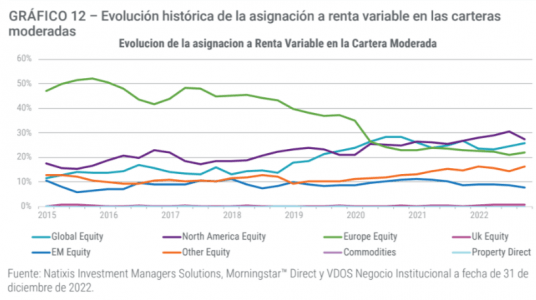

Tras un 2022 complejo en términos de diversificación, las tendencias de las carteras para este año se han visto modificadas. El Barómetro de Carteras, presentado por Natixis IM, desvela las tendencias de asignación de activos, a través de un análisis de 124 carteras modelo, clasificadas por riesgo y gestionadas por las 50 principales firmas de gestión patrimonial de España según VDOS.

Durante el segundo semestre de 2022, las tendencias de asignación de activos se han visto identificadas por un comportamiento del mercado relativamente moderado, que ha permitido disimular la volatilidad. Las tendencias evidencian que “el 2023 es el año de la renta fija”, confirma Carmen Olds, responsable de Natixis IM Iberia y Latam. El último periodo del año se ha visto motivado por un aumento de asignación a la renta fija en detrimento de otras clases de activos. La renta fija europea es la que ha logrado que se muestre un interés mayor en todos los perfiles de riesgo.

Visión de las tendencias de los inversores para 2023

De acuerdo al análisis del barómetro, se estima un retorno de la renta fija, con los rendimientos más altos desde hace una década. Sin embargo, los inversores no se ven compensados por asumir el riesgo de duración cuando las curvas de rendimiento permanecen invertidas. En el corto plazo encuentran más atractivos los valores de corta duración y del mercado monetario. Este año, según los datos obtenidos por el barómetro, 7 de cada 10 asesores financieros consideran que es un buen momento para la renta fija. Sin embargo, aunque se muestra un incremento en todos los perfiles (conservador, moderado y agresivo), en comparación con los últimos 15 años, sólo es superado en el perfil conservador.

“Muchos de los encuestados, además de ver en la renta fija una manera de generar más ingresos, también añaden este tipo de renta por su papel tradicional en la gestión de riesgo; como activo refugio. Sin embargo, todavía está muy presente el riesgo de inflación y el efecto que eso podría tener en la incertidumbre para la política monetaria. Cuando hablamos con clientes, generalmente, prefieren la renta fija; la certidumbre del rendimiento que pueden ofrecer sus inversiones”, detalla Olds.

En lo que respecta a renta variable, ha sido en el cuarto trimestre cuando se ha observado un aumento neto en todos los perfiles. “Se ha disminuido el sesgo doméstico, es decir, la exposición a Europa dentro de las carteras. Ahora es un perfil mucho más global. En las carteras estadounidenses también se piensa en un perfil doméstico frente a un internacional. A finales de año, había una mayor preferencia hacia renta variable europea, en comparación con la renta variable estadounidense. Además, los fondos no adscritos a una región geográfica han aumentado”, expone la responsable de Natixis IM Iberia y Latam.

De igual modo, se espera que la economía europea tenga un mejor comportamiento. Esto posibilita la valorización de los inversores en el resto del mundo, al margen de Estados Unidos. Se espera el fin de la subida de tipos por parte de los bancos centrales de los mercados emergentes, así como la estabilización del dólar estadounidense y la reapertura económica de China. Todas estas razones podrían resultar favorables para los activos de los mercados emergentes.

Desde Natixis IM, sostienen la idea de que los inversores continuarán ajustando sus expectativas en lo referente a política monetaria y recesión. Esto provocará un impacto en renta fija, estilo y sectores de renta variable.

En cuanto a la asignación de activos media para los principales activos de riesgo se perfila un inversor moderado, con el 40% de activos bajo gestión. Este valor se sitúa por delante del perfil conservador (39%), por primera vez. La gestión activa también se ha visto modificada. Ha habido un gran cambio en el performance de distintos sectores. El 80% de los inversores encuestados afirma que la gestión activa es necesaria para encontrar alza durante una recesión”. Además, la mayoría está de acuerdo en que la gestión activa va a ser clave. Se ha registrado un repunte de fondos activos en los últimos meses. Por perfil de sesgo, la renta variable de la cartera moderada no tiene un sesgo sobresaliente.

Asimismo, la cartera tradicional 60/40, es probable que se vea motivada por la búsqueda de diferentes fuentes de diversificación. Las intenciones de aumentar los activos en cartera se traducen en que un 64% de los expertos encuestados creen que una cartera compuesta por renta variable, 20% en bonos y 20% en alternativos obtendrá un mejor comportamiento de la cartera tradicional 60/40 tradicional. El retorno absoluto y otras estrategias no direccionales podrían ofrecer características atractivas en este entorno.

La asignación aestrategias ASG continuará su impulso, en constante crecimiento desde la pandemia, a pesar de los efectos de la invasión rusa de Ucrania sobre los precios de la energía y la constante evolución de la regulación de las inversiones ASG.

En definitiva, se prevé un buen momento para que los gestores se replanteen su asignación estratégica de activos, dada la corrección en los mercados de renta variable y renta fija en 2022.

Foto cedidaJose María Ferrer, Jose María Amusátegui, Javier Torremocha y Pablo Campos

Kibo Ventures y Renta 4 han llegado a un acuerdo por el que el banco distribuirá el nuevo fondo Nzyme de private equity de Kibo Ventures entre sus clientes. De este modo, Renta 4 apuesta por esta nueva estrategia de la gestora y amplía la selección de productos de capital riesgo disponible para sus clientes.

El fondo permitirá a los clientes de Renta 4 diversificar su cartera con un producto de capital riesgo, que históricamente tiene una mayor rentabilidad, ayuda a reducir la volatilidad en las carteras, y supone una mejora en la curva de rendimiento.

Para promocionar el fondo con sus clientes de banca privada, Renta 4 y Kibo Ventures han organizado eventos en las principales ciudades españolas donde el equipo de inversión explicará en detalle el origen y la tesis del fondo, así como la colaboración estratégica de Oliver Wyman en el fondo.

El primer evento tuvo lugar el pasado martes 6 de junio en el Auditorio Fundación Renta 4 en Madrid. A él asistieron importantes family offices para entender la oportunidad de inversión diferencial que ofrece Nzyme. El evento fue presidido por Jose María Ferrer, director de Wealth y Banca Privada en Renta 4, y presentado por el equipo de Nzyme, incluyendo a Jose María Amusátegui y Javier Torremocha, socios co-fundadores de Kibo Ventures, y Pablo Campos, presidente de Oliver Wyman España y Portugal. El próximo evento tendrá lugar en Barcelona el martes 13 de junio en el Círculo Ecuestre a las 9 am.

Jose María Ferrer ha comentado: “El acuerdo de colaboración firmado entre Renta 4 y Kibo Ventures para comercializar el fondo Kibo Nzyme supone una gran noticia para Renta 4 al tener acceso a un fondo de capital privado de una de las gestoras más exclusivas y reputadas del venture capital español. Renta 4, como entidad independiente en constante búsqueda de soluciones de inversión para sus clientes, consigue poder ofrecer entre sus clientes de altos patrimonios un excelente vehículo que creemos puede ser una gran oportunidad en este entorno de mercado complejo que estamos viviendo”.

Javier Torremocha ha afirmado: “Estamos encantados con que Renta 4 haya visto el potencial que tiene el fondo Nzyme y se haya unido a esta nueva aventura que hemos lanzado desde Kibo Ventures con la colaboración de Oliver Wyman. Nzyme ofrece una tesis diferencial que ataca un mercado poco competido con el objetivo de crear campeones nacionales. El acuerdo con Renta 4 supone nuestro primer acuerdo de distribución y nos permitirá extender nuestra red actual de inversores institucionales para dar acceso a los clientes de Renta 4″.

Pablo Campos ha señalado: «Desde Oliver Wyman estamos colaborando globalmente con iniciativas de estas características porque estamos convencidos que las pymes europeas se beneficiarán de este tipo de apoyo. Y nos hace mucha ilusión que el primer fondo Nzyme se centre en el mercado español. Estamos gratamente sorprendidos por la acogida que está teniendo con inversores nacionales e internacionales y estamos convencidos de que el acuerdo de Kibo Ventures con Renta 4 supondrá un impulso muy significativo para empezar a apoyar a las pymes españolas».

Nzyme tiene un tamaño objetivo de 200 millones de euros y está centrado en la inversión de pequeñas y medianas empresas españolas. El fondo invertirá en empresas rentables y en crecimiento, donde los gestores del fondo añadirán valor mediante palancas como la consolidación o la internacionalización, y donde la adopción de tecnologías innovadoras pueda mejorar significativamente los márgenes operativos y acelerar su crecimiento.

De la misma forma, se identificarán áreas dentro de las compañías, para la implementación de criterios de ASG (ambientales, sociales y de gobernanza) que mejoren el potencial de la compañía en el largo plazo, así como su impacto en la sociedad.

Con el objetivo de obtener un rentabilidad del 2,25% TAE a dos años, ING presenta su nuevo Plan NARANJA Rentabilidad Objetivo 2025. ING vuelve a apostar por este producto para ofrecer una alternativa conservadora con la que ampliar las soluciones de ahorro para la jubilación de sus clientes en el actual contexto, tras la exitosa bienvenida que tuvo con el Plan NARANJA Rentabilidad Objetivo 2023, lanzado en noviembre.

Este nuevo plan de pensiones invierte en deuda europea y su contratación estará disponible desde el 12 de junio hasta el 15 de agosto de 2023. En este plazo, los clientes del banco podrán hacer sus aportaciones sin importe mínimo y hasta 1.500€. Al vencimiento, el cliente recibirá el 104.5% de lo invertido.

El Plan NARANJA Rentabilidad Objetivo 2025 se caracteriza por las mismas ventajas que el resto de los planes de pensiones del banco: comisiones por debajo de la media del mercado, un 18 % por debajo del máximo legal permitido y sin comisión de custodia o de depósito, lo que permite conseguir un ahorro superior. Además, ING ofrece la máxima flexibilidad, ya que no exige cantidad mínima en las aportaciones y tiene la facilidad de contratarlo de forma online, sin papeleo y en pocos minutos.

ING bonifica los traspasos de planes de pensiones y EPSV con hasta un 3%

Hasta el próximo 31 de julio, ING bonifica hasta el 3% del importe traspasado a los clientes que traigan su plan pensiones o EPSV desde otra entidad.

Además, para sus clientes en el País Vasco bonifica con un 5% de las nuevas aportaciones a EPSV si estas superan los 1.000 € o si se realizan de forma periódica aportando un mínimo de 60 € mensuales. Esta solución para el ahorro en el País Vasco permite a los clientes de ING ahorrar hasta un 27 % en comisiones con respecto a otras entidades y 1.400 € en la declaración de la renta si aportan hasta 5.000 € antes de que acabe el año.

Foto cedidaDe izquierda a derecha, Eduardo Navarro, presidente de Crescenta, y Ramiro Iglesias, CEO.

El capital privado es ya un segmento del mercado esencial para los inversores institucionales, y en el caso de los minoristas, el apetito por este tipo de activos no para de crecer. En este contexto se pone en marcha Crescenta, una plataforma digital de inversión en fondos de capital privado que agilizará y facilitará el acceso de inversores profesionales y minoristas a este tipo de activos.

El proyecto, el primero de estas características que existe en España, tiene como objetivos principales digitalizar y democratizar la inversión en los mercados privados y convertirse en la plataforma referente para los inversores en este segmento, tanto para los nuevos minoristas como los HNWI y family offices que buscan invertir en capital privado de una forma más ágil.

La compañía, que está en proceso de autorización como sociedad gestora de instituciones de inversión colectiva (SGIIC) por parte de la CNMV, espera el inicio de su actividad el próximo otoño. El equipo de Crescenta representa una combinación perfecta entre años de experiencia en gestión e inversión y una vocación clara por la digitalización e innovación en el sector. Al frente del proyecto se encuentran Ramiro Iglesias como CEO y Eduardo Navarro como presidente. Además, el consejo asesor de la firma estará compuesto por distintas personas de relevancia en el ámbito empresarial, financiero y regulatorio como Sebastián Albella (ex presidente de la CNMV y ahora socio en Linklaters) y Carlos Paramés (Managing Director en Houlihan Lokey).

La plataforma está orientada tanto a inversores profesionales como a los minoristas y permitirá acceder de forma 100% online a fondos de private equity, venture capital, infraestructuras y deuda privada, entre otros. Además, los inversores contarán con una herramienta de asesoramiento y la posibilidad de integrar sus cuentas bancarias para un proceso de suscripción más ágil y seguro.

Además, Crescenta contará en su web con un programa formativo sobre educación financiera e inversión en capital privado para que sus clientes puedan comprender mejor el funcionamiento de este mercado y tomar decisiones de inversión mejor informadas.

Por otro lado, los family offices y HNWI (High Net Worth Individuals, personas con un alto nivel de patrimonio), podrán acceder a Crescenta Alpha, un servicio que les permitirá una gestión centralizada de toda su cartera, para facilitar su inversión. Algunas de las herramientas que incluirá son consolidación de la cartera, estimación de flujos de caja, métricas y visualización gráfica de resultados, noticias de interés sobre sus fondos e informes fiscales.

En palabras de Ramiro Iglesias, CEO de Crescenta, “nuestro proyecto nace en un momento muy favorable para la inversión en mercados privados, un segmento que abarca activos muy diferentes y ofrece grandes oportunidades para inversores de todo tipo y condición. Una plataforma como Crescenta democratizará el acceso a los fondos de capital privado y facilitará a los inversores aprovechar al máximo su potencial”.

Una demanda resiliente

Según datos de Preqin, a pesar de las desafiantes perspectivas macroeconómicas, la demanda de capital privado continúa mostrando resiliencia, y se espera que los activos globales totales bajo gestión (AuM) lleguen casi a duplicarse alcanzando los 18,3 billones de dólares hacia finales de 2027, desde los 9,3 billones registrados a finales de 2021.

En los últimos años, los fondos de capital privado de primer nivel han superado consistentemente al principal índice de renta variable y se han convertido en un activo imprescindible en las carteras de inversores que buscan una mayor rentabilidad. La nueva Ley Crea y Crece, aprobada en septiembre de 2022, ha sido un requisito clave para el desarrollo de una plataforma como ésta que agiliza y facilita la inversión: la normativa flexibiliza la inversión en fondos de capital privado a minoristas rebajando el importe mínimo de inversión de 100.000 a 10.000 euros, bajo modelos asesorados.

Edmond de Rothschild Asset Management se ha unido a la iniciativa Net Zero Asset Managers (NZAM por sus siglas en inglés), en consonancia con sus compromisos actuales en favor de la transición energética y medioambiental y, tras adherirse hace unas semanas al Institutional Investors Group on Climate Change. Ser firmante de este acuerdo representa un paso adelante crucial en la estrategia ESG global de Edmond de Rothschild.

Junto con unos 300 firmantes que representan unos 60 billones de dólares en activos bajo gestión, Edmond de Rothschild AM se ha comprometido a apoyar el objetivo de cero emisiones netas de gases de efecto invernadero para 2050, en consonancia con los esfuerzos mundiales para limitar el calentamiento a 1,5 ºC.

La iniciativa está diseñada para movilizar la acción de la industria de gestión de activos demostrando prácticas líderes en el impulso de la transición a cero emisiones netas y ofrece las ambiciosas estrategias de acción e inversión que serán necesarias para alcanzar el objetivo de cero emisiones netas. Asimismo, proporciona un foro para compartir las mejores prácticas y superar las barreras para alinear las inversiones con ese objetivo de cero emisiones netas.

Con este compromiso, Edmond de Rothschild AM reforzará su trabajo en colaboración con los clientes propietarios de activos ligados a los objetivos de descarbonización, en consonancia con la ambición de alcanzar las emisiones netas cero en 2050, o incluso antes, en todos los activos bajo gestión.

También se reforzará el marco climático para establecer objetivos provisionales para la proporción de activos que se gestionarán en consonancia con el objetivo de cero emisiones netas para 2050. Esto ayudará a supervisar de cerca el compromiso y a revisar estos objetivos provisionales al menos cada cinco años, con vistas a aumentar progresivamente la proporción de activos gestionados cubiertos hasta incluir el 100% de los activos.

Edmond de Rothschild AM está trabajando activamente para divulgar, en los próximos doce meses, el porcentaje inicial de su cartera, sus objetivos provisionales de «participación equitativa»; para los activos bajo gestión que se gestionarán en línea con la iniciativa Net Zero, su fecha objetivo, así como la metodología utilizada para establecer los objetivos.

La iniciativa NZAM está gestionada a escala mundial por seis redes de inversores socio fundadores, entre ellos: Asia Investor Group on Climate Change (AIGCC), CDP, Ceres, Investor Group on Climate Change (IGCC), Institutional Investors Group on Climate Change (IIGCC) y Principles for Responsible Investment (PRI). A su vez, la iniciativa cuenta con el respaldo de The Investor Agenda, de la que todas las redes de inversores son socios fundadores.

Edmond de Rothschild AM desarrolló en 2017 una hoja de ruta climática alineada con el Acuerdo de París, con el objetivo de participar en la limitación del calentamiento global a menos de 2ºC. Sus estrategias de renta variable Sustainable Equity y Green New Deal, por ejemplo, están alineadas con el objetivo de descarbonizar las carteras.

Con 69 nuevas campañas en el primer trimestre de 2023, el activismo inversor alcanza máximos trimestrales de 2019, según un informe de Lazard. Ante la escasez de nuevos objetivos potenciales en un entorno de mercado turbulento, la actividad de los clústeres, en la que varios activistas persiguen el mismo objetivo, mantiene su senda ascendente iniciada a finales de 2022.

Estados Unidos registra una significativa caída de la actividad, con solo 29 nuevas campañas iniciadas en el primer trimestre de 2023, un 34% menos que en el mismo periodo del año anterior y un 28% menos comparado con el cuarto trimestre de 2022. La actividad rompe la inercia estacional de los últimos ocho años en los que el recuento de campañas en el primer trimestre igualaba o superaba al del cuarto trimestre anterior.

Así, las campañas estadounidenses pierden cuota a nivel global: Representan en el primer trimestre de 2023 el 42% de la actividad mundial, una significativa caída comparado con la media del 55% que mantenían desde 2019.

Las nuevas campañas en Europa han igualado máximos históricos con 21 actividades en el primer trimestre, el periodo más activo registrado de los últimos años. Las campañas europeas representan el 30% de toda la actividad mundial. Se concentran principalmente en Reino Unido, el país más atacado del viejo continente con cerca del 38% del total europeo (en línea con los niveles de 2022) y en Alemania que registra un fuerte repunte con cerca del 33% de las campañas europeas, una actividad en el primer trimestre cuatro veces superior a su media histórica trimestral. Esto refleja que los riesgos percibidos por los inversores en el país germano por los efectos de la crisis energética, entre otros, parecen haber desaparecido. España representa el 5% de la actividad activista en Europa.

Aumento considerable de la actividad en APAC

El activismo con objetivos en la región de Asia Pacífico representa el 19% del total de campañas del primer trimestre de 2023. A diferencia de los trimestres anteriores, en los que la actividad se concentraba principalmente en Japón, en el primer trimestre de 2023 se observa una dispersión más uniforme entre los objetivos japoneses (38% de las campañas de APAC), surcoreanos (23%) y australianos (23%).

Objetivos de los activistas por tamaño de empresas: mega caps en el punto de mira

Las empresas de mega capitalización (superior a los 50.000 millones de dólares) es el principal centro de atención. Representan el 16% de los ataques activistas del primer trimestre de 2023, un nivel sin precedentes. Esta tendencia ha sido especialmente pronunciada en Estados Unidos con el 20% de los objetivos totales del primer trimestre. Asimismo, en Europa, las mega caps doblan la media del año anterior con un 22% en el primer trimestre.

Objetivos activistas por sectores

Las tecnológicas, principal objetivo de los activistas en 2022, registran un moderado descenso coincidiendo con un trimestre de ralentización en Estados Unidos. En cambio, las empresas industriales, que representaban sólo el 11% de los objetivos tras una notable desaceleración a finales de 2022, repuntan significativamente hasta convertirse ahora en el sector más atacado.

Universo activista: baja representación de activistas primerizos en Estados Unidos

Los inversores activistas primerizos representan el 26% de los inversores que iniciaron campañas en el primer trimestre a nivel mundial. Los primerizos que han atacado empresas estadounidenses representan un modesto 29% frente a la media histórica del 52%. Por el contrario, Europa ha sido objetivo del 36% de los ataques de activistas primerizos, que supone un considerable aumento frente a la media histórica del 26%.

La actividad de fusiones y adquisiciones se mantiene, impulsada por la desglobalización

Las fusiones y adquisiciones siguen dominando la actividad de los inversores activista con 29 campañas registradas en el primer trimestre que representan el 42% de la actividad activista mundial. En consonancia con las tendencias generales observadas en el primer trimestre, el activismo relacionado con fusiones y adquisiciones se concentra principalmente en campañas iniciadas fuera de Estados Unidos. Así, la actividad de fusiones y adquisiciones se condensa en Europa y representa el 57% del total de campañas del viejo continente, superando su nivel medio histórico del 44%.

Universal Proxy – predicciones del mercado vs. primeras realidades

Un cambio de las normas de la Comisión del Mercado de Valores de Estados Unidos (SEC, por sus siglas en inglés) ha dado a los activistas una nueva herramienta a través de nuevas tarjetas de delegación de voto universal que dan a los accionistas más libertad para expresar sus preferencias.

A pesar de las predicciones generalizadas sobre la nueva norma de delegación de voto que podría dar lugar a más luchas de representación, los primeros datos indican lo contrario y sugieren que los activistas están adoptando un enfoque más conservador en los primeros compases de la era de la delegación de voto universal.

Los puestos obtenidos desde la entrada en vigor de la norma de delegación universal aumentaron un 16% interanual, aunque el número de puestos «en juego» para las próximas votaciones se reduce un 64% interanual.

Los activistas han demostrado tener el mismo apetito por los cambios en los Consejos de Administración en las empresas estadounidenses, con el 39% de las campañas centradas en nombramientos o destituciones en los órganos de gobierno, frente al 40% del año anterior. Sin embargo, han reducido significativamente los ataques mediante proxy fights (14 frente a 26).

Así, los inversores activistas han conseguido 43 puestos en consejos de administración, el 98% mediante pactos, un aumento frente a los 37 puestos obtenidos durante el mismo periodo del año anterior.

A pesar de verse desafiada por el débil sentimiento de los inversores en 2022, se espera que la inversión ESG siga siendo una tendencia a largo plazo en Asia-Pacífico, y que los gestores de activos continúen trabajando junto con los distribuidores para promocionar estos productos, según desvela un estudio de Cerulli Associates.

En toda la región, los flujos netos hacia fondos ESG domiciliados localmente durante el primer semestre se desplomaron a 2.300 millones de dólares, apenas el 7,6 % del monto total recaudado durante 2021. Además de las desafiantes condiciones del mercado, las iniciativas reguladoras para abordar el greenwashing también han influido en el ritmo reducido de las entradas netas en algunos mercados clave.

La demanda de inversión ESG continúa siendo impulsada por personas de alto patrimonio, personas high-net-worth (HNW, persona con al menos un millón de dólares en activos financieros líquidos) y los inversores ultra-HNW (ultra-HNW, inversores con más de 30 millones de dólares en activos para invertir), aunque algunos inversores minoristas también han mostrado interés en productos ESG. Casi tres cuartas partes de los distribuidores dijeron que los clientes HNW y ultra-HNW impulsan inversiones sostenibles en Asia.

En mercados como Singapur y Hong Kong, Cerulli ha visto acuerdos exclusivos de productos ESG firmados con distribuidores clave, principalmente bancos. Por lo general, se trata de acuerdos de seis meses entre gestores de activos y distribuidores bancarios para que sus fondos estén disponibles exclusivamente para sus clientes. Los gestores deben estar preparados para brindar servicios de marketing dedicados a cumplir con los diversos requisitos de los bancos, incluido el acceso a gestores de cartera y explicaciones de la estrategia del fondo a los banqueros o directores de relaciones.

La encuesta de gestores de Cerulli muestra que los bancos globales, privados y locales son los distribuidores clave que buscan incorporar productos ESG en Hong Kong y Singapur. Esto no es una sorpresa, ya que los bancos globales, especialmente los europeos, fueron los pioneros en la incorporación de productos ESG, y la tendencia se ha extendido gradualmente a los bancos privados y a los bancos locales, incluidos los brazos de los bancos chinos con sede en Hong Kong. Los fondos con temas ESG también están disponibles en algunas plataformas online.

Además de los bancos, los gestores de Taiwán y Singapur confían en las compañías de seguros para distribuir productos ESG. Los asesores digitales también han ampliado sus ofertas para incluir inversiones con temas de sostenibilidad, ofreciendo así oportunidades a los gerentes que pueden combinar la sostenibilidad con productos de bajo costo.

Cerulli cree que los inversores asignarán una cierta parte de sus activos a los fondos ESG a medida que los mercados se estabilicen y se revivan los sentimientos. Se registrarán más productos en mercados extraterritoriales como Singapur y Hong Kong. En otros mercados, se espera que los administradores nacionales confíen en la experiencia de los administradores de activos globales y busquen oportunidades de asociación.

“A largo plazo, creemos que la mayoría de los fondos estarán integrados en ESG, mientras que se espera que la innovación de productos tenga lugar principalmente en estrategias con temas de sostenibilidad”, dijo Leena Dagade, directora asociada de Cerulli, que añade que a medida que aumenta la cantidad de productos ESG, «el posicionamiento de las ideas de fondos y el marketing deberán estar más enfocados para ganar el interés de los inversores, mientras debe haber un diálogo continuo con los socios de distribución para educarlos sobre ESG y la inversión temática”.

Los inversores centran su atención en la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal estadounidense de este miércoles 14 de junio, una vez que ya se ha alcanzado un acuerdo sobre el techo de la deuda estadounidense. Los últimos encuentros del Banco de Canadá (BoC) y del Banco de la Reserva de Australia (RBA), que reanudaron las alzas de tipos para luchar contra la inflación, dan aún más protagonismo a lo que pueda hacer la autoridad monetaria estadounidense. En principio, se espera una pausa en las alzas de los tipos después de 10 subidas consecutivas que han llevado el precio del dinero desde el rango 0%-0,25% hasta la horquilla 5%-5,25%. Es decir, el precio del dinero está en máximos de septiembre de 2007.

Pero existe la posibilidad de que no sea así. El punto de partida de PIMCO, según reconoce Tiffany Wilding, economista de PIMCO para América del Norte, ha sido que la Fed se mantendría a la espera tras la subida de 25 puntos básicos de mayo. Pero también admite que “hemos mantenido que persistiría la incertidumbre en torno a la senda a corto plazo de la política monetaria, lo que significa que, si bien la Fed probablemente haría una pausa, también transmitiría señales para que los mercados siguieran valorando con cierta probabilidad una subida en su próxima reunión”.

En definitiva, la Fed afrontaría dos fuerzas contrapuestas, ya que, según explica Wilding, los riesgos a la baja en torno a las perspectivas de crecimiento de EE.UU. han aumentado desde la tensión del sector bancario de marzo. No en vano, es probable que los lastres económicos pesen sobre la economía de EE.UU. y acaben moderando la inflación en los próximos trimestres. Pero también es cierto que “existe incertidumbre en torno al alcance de factores económicos aún positivos, entre ellos, el exceso de ahorro de los consumidores”, como principal obstáculo para reducir la inflación. Por ello, Wilding concluye que “mantener una política restrictiva, al tiempo que se insinúa la posibilidad de nuevas subidas, sigue pareciendo un buen compromiso”.

En términos similares se expresa Paolo Zanghieri, economista senior en Generali Investments. El experto pone el acento en la lentitud en la bajada de la inflación, aunque también muestra su preocupación por los temblores en el sector bancario, que puede seguir dando sorpresas desagradables, “a pesar de que no se ha convertido en una crisis”. El primero de ellos impide a la Fed “aflojar a corto plazo”, pero la gran incertidumbre relacionada con la situación financiera y crediticia “también implica que otra ronda de subidas sería demasiado arriesgada”. Por lo tanto, Zanghieri opta por augurar por “una larga pausa en los tipos”, eso sí, con un tono de línea dura en los discursos para convencer a los mercados de que “no está previsto un giro de 180 grados en los tipos”. Zanghieri reitera que habrá dos recortes de tipos en el cuarto trimestre.

No en vano, el alza de los tipos empieza a preocupar. Mondher Bettaieb-Loriot, director de deuda corporativa de Vontobel, también espera una pausa en las subidas de los tipos de interés en la próxima reunión de la Fed. Bettaieb-Loriot observa, desde un punto de vista macroeconómico, una caída gradual tanto del crecimiento como de la inflación que apoyaría esta decisión. Eso sí, pone el foco en el “tenso mercado laboral” estadounidense, que “debería continuar desacelerándose gradualmente”, una tendencia “que merecerá la pena seguir”, debido a que las pequeñas empresas consideran ahora que su principal preocupación es el elevado nivel de los tipos de interés, por encima del aumento de la inflación.

Orla Garvey, gestora sénior de carteras de renta fija de Federated Hermes Limited, espera que la Fed haga una pausa en las subidas de tipos y que reanude las alzas en julio y septiembre. Pero no descarta “cierto potencial de sorpresa”. Con todo, su escenario central para este encuentro de la Fed es que “nos estamos acercando al final de los actuales ciclos de subidas y, aunque es posible que se produzcan nuevas subidas, la cuestión más importante y de mayor repercusión es cuánto tiempo permanecerán los bancos centrales con los tipos en su nivel terminal”.

La experta apunta que “este es un ciclo diferente a otros, en el sentido de que entraremos en una desaceleración económica con los tipos en el punto álgido del ciclo y es probable que permanezcamos así durante más tiempo”. Además, añade que la inflación subyacente, “más alta de lo deseable”, limita el alivio que pueden suponer los recortes de tipos a corto plazo. Por lo tanto, Garvey cree que “una recesión es probable, ya sea por accidente o diseñada”.

Por su parte, Sean Shepley, economista senior deAllianz Global Investors, recuerda que Powell indicó en la rueda de prensa de mayo que la Fed probablemente esté cerca del final de su fase de endurecimiento y que probablemente sería conveniente hacer una pausa para evaluar la evolución”. Sin embargo, el experto no descarta que los miembros de la Fed señalen que seguirán trabajando para reducir la inflación. Es probable que el endurecimiento de la política monetaria, a pesar de los primeros indicios de un crecimiento más débil, aumente las tensiones en los mercados más adelante. «Sin duda, está claro que a los principales bancos centrales les queda trabajo por hacer», afirma Shepley.

El mercado de los futuros fondos federales descuenta un 60% de probabilidad de haya una subida de tipos de 25 puntos básicos en la reunión de junio. Pero las apuestas de las gestoras incluyen múltiples escenarios posibles.

Foto cedidaBarcelona Finance School, nuevo centro internacional de formación en finanzas

La Barcelona Finance School es el nuevo centro internacional de formación en finanzas, dirigido a un alumnado de perfil local y extranjero, creado por el Instituto de Estudios Financieros (IEF).

La Barcelona Finance School ofrece formación de primer nivel para postgraduados y profesionales a través de másteres, postgrados y cursos de especialización, los cuáles permitirán al alumnado obtener una acreditación universitaria, que se impartirán de manera presencial, híbrida y online. En este sentido, el claustro de profesores estará constituido por profesionales expertos en el ámbito financiero.

Las nuevas tendencias del sector, como por ejemplo la tecnología aplicada a las finanzas, las finanzas sostenibles, las finanzas conductuales y la economía circular son algunas de las temáticas que se abordarán en la Barcelona Finance School.

A través de una metodología práctica y aplicada, los estudiantes podrán diseñar su propio plan de carrera (itinerarios) para poder extraer el máximo potencial al aprendizaje activo que propone el nuevo centro. Por ello, la Barcelona Finance School da un nuevo impulso al conocimiento y a la experiencia en finanzas, contando con el soporte del Instituto de Estudios Financieros.

El centro desarrollará sus programas formativos basándose en tres pilares: learnability, la capacidad para aprender y formarse de manera continua, ocupability, la formación enfocada a conseguir un buen nivel de profesionalización, y glocality, internacionalización de la escuela, siendo Barcelona como centro de referencia educacional en finanzas.

Ferran Teixes, nuevo director general

Ferran Teixes es el nuevo director general del Instituto de Estudios Financieros y de la Barcelona Finance School. Teixes es economista y tiene una larga experiencia profesional en el mundo de la consultoría multinacional y en organizaciones relacionadas con la formación y la educación.

De izquierda a derecha: Josep Soler, presidente del Consejo Asesor del IEF y Ferran Teixes, director general del IEF y de la Barcelona Finance School

La llegada de Teixes como director general da respuesta a los importantes cambios que se están produciendo en el mundo de la formación, en el mercado financiero y en sus canales. Concretamente, el IEF, con la Barcelona Finance School, quiere hacer llegar su conocimiento en finanzas a los profesionales financieros y a los postgraduados que quieren hacer carrera en finanzas, poniendo énfasis en las nuevas tendencias financieras.