Mathieu Nègre (UBP): “La inversión de impacto en países emergentes es un gran diversificador para la cartera global”

| Por Romina López | 0 Comentarios

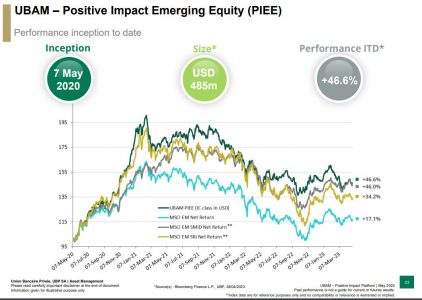

El fondo de renta variable de impacto de mercados emergentes UBAM – Positive Impact Emerging Equity, lanzado por Union Bancaire Privée (UBP) en 2020, fue uno de los primeros especializados de su tipo. Persigue el objetivo de invertir en empresas que generen buenos rendimientos financieros y, al mismo tiempo, tengan un impacto positivo sobre desafíos medioambientales o sociales, explicó en una entrevista en Madrid Mathieu Nègre, cogestor de la estrategia y responsable de renta variable emergente en la gestora.

La cartera del fondo, artículo 9 del SFDR y que cuenta con un AUM de 480 millones de dólares, se construye sobre la base de los Objetivos de Desarrollo Sostenible (ODS) de la ONU, que el equipo de inversión de impacto de UBP agrupa en seis temáticas, tres medioambientales y tres sociales. Se caracteriza por una gran diversidad e independencia respecto del índice de referencia.

¿Cuál es la diferencia entre inversión ESG y de impacto?

La inversión de impacto ofrece un cambio de perspectiva respecto del enfoque ESG, que se centra en la forma en que se gestiona un negocio. Eso lleva a una situación en la que puede haber una compañía petrolera o una tabacalera, en la que el negocio principal tiene efectos negativos, pero si tiene buenos procesos para gestionar su proceso de fabricación, para limitar ese riesgo, y tiene una buena gobernanza, puede terminar con una buena puntuación ESG. La inversión de impacto trata de hacer lo contrario, situando la actividad principal en el centro del enfoque. Así que buscamos empresas cuya actividad principal nos parezca excelente, ya sea desde el punto de vista medioambiental o social. Y luego nos fijamos en los criterios ESG, en los que a veces puede haber un poco de discrepancia.

China ocupa un lugar destacado en la cartera, pero se trata de un país no democrático. ¿Cómo gestionan las posibles controversias que pueden surgir cuando se busca una inversión de impacto?

No excluimos a China ni a otros países por varias razones. Una es que somos inversores de renta variable, así que realmente creemos que si podemos conseguir algo positivo, será convenciendo a las empresas para que pongan de su parte. Para nosotros, la responsabilidad realmente reside a nivel de la compañía: tratamos de influir en ellas, nos comprometemos, invertimos en ellas. Excluimos muchas cosas, en realidad a una gran parte del mercado de valores, pero sobre la base de las compañías, ya sea por su comportamiento, su exposición sectorial o su falta de calificaciones, por ejemplo. No así a sectores o países.

Específicamente sobre China, hay un punto que es importante señalar, y es que invertimos utilizando como marco los ODS de la ONU. Y no creo que esté en el espíritu de los ODS decir: vamos a intentar erradicar la pobreza, alcanzar el hambre cero, una buena educación y energías renovables, pero no en ese o aquel país. Esos son objetivos globales. China es el país más grande del mundo y representa el 18% de la población. También, por cierto, si nos fijamos en la cadena de suministro de paneles solares, representa el 80-90% de la producción actual, porque en los últimos diez años ha conseguido bajar los costes en términos de transición energética. Hace 12 años, el mercado estaba dominado por un conjunto de actores completamente diferentes, pero los precios eran 20 veces más altos y no podríamos haber logrado la transición energética actual si no hubiéramos conseguido esa reducción de precios que fue impulsada principalmente por los productores chinos.

¿Cree que es un buen momento para invertir en los mercados emergentes porque se recuperarán antes que los desarrollados?

Creo que es un elemento táctico a tener en cuenta, sobre todo porque los mercados desarrollados se han visto sorprendidos por la inflación, mientras que los bancos centrales de los países emergentes han sido más rápidos en subir los tipos de interés y estabilizar sus tasas de inflación. China se está recuperando, lo que tradicionalmente es positivo para todos, y reabriendo tras el cierre por el COVID-19. La recuperación está siendo menor a lo que esperábamos a principios de año, pero sigue siendo recuperación frente a los temores de una recesión en la otra parte del mundo.

El segundo factor, en términos de valoración, es que el dólar ha estado muy fuerte y la renta variable emergente barata al estar denominada en moneda local. No estamos seguros de cuánto va a durar el rally del dólar, pero sabemos que esto ha puesto a muchas de las divisas de los mercados emergentes en niveles de valoración de los que pueden recuperarse. Y creemos que este hecho es potencialmente un gran diversificador para la cartera global.

¿Cómo se construye la cartera del fondo?

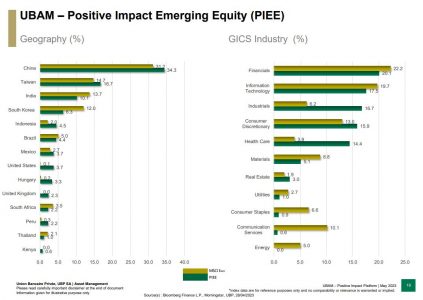

El comportamiento es muy diferente del índice de referencia. La asignación por países es similar a la de un fondo de mercados emergentes medio, porque la encabeza China seguido de Taiwán, la India, Corea, Brasil… más o menos en línea con lo habitual. La diferencia clave viene del lado de los sectores. Debido a nuestro mandato de impacto, somos muy exigentes con el tipo de sectores en los que invertimos. Tenemos una gran sobreponderación en el sector industrial y en sanidad, dos áreas donde encontramos muchos candidatos.

Además utilizamos restricciones con porcentajes máximos porque queremos que la cartera esté diversificada. En el ámbito del impacto hay especialización, por ejemplo fondos para el clima o para la sanidad que se centran en algo concreto. Lo que queríamos era crear algo que fuera una inversión diversificada, es decir, un vehículo que tratara de abordar un poco todo. Tenemos restricciones de diversificación a nivel de acciones con un máximo del 8% por posición. Cinco de las seis temáticas generales están representados en el fondo en cualquier momento para evitar la aglomeración en un tema concreto. Lo mismo para los países, un máximo del 20% por país excepto China, y para la industria, con un máximo del 25% en un sector determinado.

¿Cómo ha sido rendimiento en este último año y medio de gran volatilidad?

Cumplimos tres años, un hito importante para el fondo. Tuvimos un fantástico 2020, seguido de un buen 2021 y el año pasado el rendimiento se debió a la historia de crecimiento de las compañías en las que invertimos. Sin duda fue un año difícil en términos de rendimiento absoluto, pero tuvimos una volatilidad más baja que el índice.

Y luego, la segunda parte de nuestra misión es seguir explicando que se intenta invertir con un doble mandato en mente, tanto la rentabilidad financiera a lo largo del tiempo como un impacto beneficioso. Detrás de cada acción tenemos una justificación para invertir por su impacto positivo. Por eso nuestro proceso es bottom-up, porque al fin y al cabo, siempre se necesitan datos específicos de la empresa en la que se invierte. Es muy poco probable que un analista cuantitativo que utilice un conjunto de datos públicos pueda hacer una estimación completa, hay que hablar con la empresa para entender los posibles riesgos y las medidas para gestionarlos. Es algo que no se va a encontrar en un informe ESG típico, sobre todo en un fondo que incluye todo tipo de capitalizaciones como en nuestro caso.