El capital riesgo se desinfla en 2022, pero firma el segundo mejor año de la historia

| Por Daniel Yustas | 0 Comentarios

McKinsey & Company ha publicado su Informe Global de Mercados Privados 2023, un análisis exhaustivo de la evolución y los resultados del sector de la inversión de capital privado, que abarca el capital riesgo, el sector inmobiliario, la deuda y las infraestructuras y los recursos naturales. El estudio muestra que 2022 ha marcado el comportamiento del mercado de las inversiones privadas por los grandes cambios que este ha sufrido, debido tanto a factores internos como externos.

Tras batir el récord en 2021, el volumen de operaciones de capital riesgo disminuyó un 26% en valor y un 15% en número de operaciones. En total, las empresas de capital riesgo completaron 2.639 adquisiciones menos, un descenso del 14% interanual, y el tamaño medio de las operaciones disminuyó un 7%. A pesar de que gran parte del sector sintió la ralentización de la actividad, 2022 ha sido el segundo año más activo de la historia.

Entre los factores adversos que han causado este comportamiento se encuentran el aumento de la inflación y los tipos de interés, la invasión rusa en Ucrania y el descenso de las valoraciones de los mercados públicos, que provocaron un aumento de las aportaciones de los socios a los mercados privados.

El informe revela, además, que 2022 fue también un año de grandes contrastes geográficos en términos de captación de fondos: mientras que la recaudación en los mercados privados de América del Norte aumentó un 2% respecto al año anterior, en Asia y Europa cayó un 39% y un 28%, respectivamente.

Alejandro Beltrán, socio director de McKinsey & Company y líder global de la práctica de Private Equity explica que una de las razones de esta caída en el nivel de captación de fondos privados en Asia, particularmente en China, es el rápido aumento consecutivo durante varios años hasta 2017 que llevó a una gran cantidad de liquidez disponible para las sociedades. «Como respuesta, las compañías frenaron la recaudación de fondos en Asia para poder invertir su excedente de liquidez. Además, las consecuencias de la pandemia de Covid-19 y los confinamientos prolongados en China también han tenido impactos negativos en la financiación”, asegura el directivo.

Tomeu Palmer, socio de McKinsey y líder de la práctica de Private Equity & Principal Investors en Iberia sostuvo que 2021 fue un año excepcional para los mercados privados, y que la primera mitad de 2022 continuó a un ritmo similar, a pesar de la inflación y caída de las valoraciones del mercado público. Palmer señala que fue a principios del verano cuando el aumento de los tipos de interés y la menor disponibilidad de deuda afectaron a los mercados privados, lo que provocó el desplome del volumen de transacciones. Una coyuntura que provocó que las valoraciones cayeron de forma pronunciada en determinados sectores.

Efecto denominador

Otro tema relevante en 2022 ha sido el conocido ‘efecto denominador’: un repunte de las asignaciones de los inversores institucionales a los mercados privados por el rápido descenso de las valoraciones de los mercados públicos. Los grandes fondos y sus patrocinadores han salido beneficiados ante esta situación de incertidumbre por una mayor indecisión por parte de los inversores a la hora de destinar fondos a los mercados privados, quienes han optado por GPs más consolidados y con mejor hiostorial, que han alcanzado su máximo en 2022. Los fondos de más de 5.000 millones de dólares recaudaron 445.000 millones de dólares en 2022, lo que supuso el 35% de la recaudación total de fondos de capital privado. Por el contrario, los fondos de menos de 5.000 millones de dólares disminuyeron un 44% y sólo se crearon 2.141 fondos en 2022, 1.600 menos que en 2021.

En cuanto a la deuda privada, la captación de fondos ha aumentado durante cinco años consecutivos, creciendo un 2% en 2022. Cuando abunda la incertidumbre macroeconómica, la estabilidad de la captación de fondos depende de la diversidad de las estrategias de deuda privada. En 2022, las deudas mezzanine fueron las más favorecidas, ya que los totales de captación de fondos para esta estrategia se triplicaron con respecto al año anterior, gracias a tres fondos que recaudaron más de 5.000 millones de dólares cada uno. En total, entre todas las estrategias, la captación de fondos de deuda privada ha crecido un 11% anual en los últimos 5 años.

“La deuda privada ha sido la clase de activos privados de mayor crecimiento durante la última década y tiene un atractivo a lo largo del ciclo, como lo demuestra el crecimiento de la recaudación de fondos durante las recesiones de 2020 y 2022. El año pasado, los prestamistas privados capturaron aún más participación de mercado y continuaron financiando acuerdos en la segunda mitad del año, cuando los canales de financiamiento tradicionales casi habían cerrado”, señala Alejandro Beltrán.

Por otro lado, el informe examina el comportamiento de los activos gestionados (AUM), que tuvieron un crecimiento del 19% interanual en la primera mitad de 2022 en los mercados privados. En esta evolución ha influido el crecimiento del valor liquidativo neto (NAV), que impulsó el 80% del resultado. Además, los resultados positivos en el crédito privado y las infraestructuras añadieron valor a los activos de la cartera. En cuanto a los mercados privados mundiales, la captación de fondos se redujo un 11% interanual en 2022, siendo el sector inmobiliario el que ha caído más precipitadamente desde los récords históricos alcanzados en 2021, con un descenso del 23%.

Año récord para los fondos ESG

Por otro lado, el ámbito de las inversiones sostenibles ha tenido un crecimiento notable respecto a otras áreas. Solo en la primera mitad de 2022, se recaudaron 23.600 millones de dólares en fondos relacionados con asuntos medioambientales, sociales y de gobernanza (ESG). Además, las inversiones relacionadas con la sostenibilidad aumentaron un 11%, en contraste con la disminución del 14% interanual en el capital riesgo.

Siguiendo esta línea, el sector energético también está en auge. Las inversiones energéticas tradicionales aumentaron debido a la crisis energética y a la subida vertiginosa del precio del petróleo y el gas natural, pero la transición energética sigue siendo la estrella de la inversión a largo plazo, llegando a un máximo histórico de 158.000 millones de dólares en 2022, con una captación de cinco fondos de más de 10.000 millones de dólares, lo que supuso el 47% de la recaudación total de fondos.

Palmer concluye que ha pasado un periodo de desafíos para los mercados privados, materializados en unos retornos erosionados con respecto al año anterior, «pero también se vio una gran evolución en la industria con la transición energética al alza, lo que atraerá cada vez más capital hacia la energía y la sostenibilidad«.

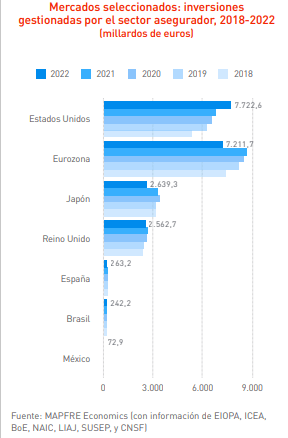

A nivel internacional, Estados Unidos cuenta con mayores inversiones en renta fija corporativa, por encima del resto de mercados aseguradores desarrollados comprendidos en el informe. En líneas generales, la apuesta de las aseguradoras por este tipo de activo se incrementó de forma significativa en 2022 hasta alcanzar el 47,5% de sus inversiones, frente al 40,9% del año anterior.

A nivel internacional, Estados Unidos cuenta con mayores inversiones en renta fija corporativa, por encima del resto de mercados aseguradores desarrollados comprendidos en el informe. En líneas generales, la apuesta de las aseguradoras por este tipo de activo se incrementó de forma significativa en 2022 hasta alcanzar el 47,5% de sus inversiones, frente al 40,9% del año anterior.