Allianz Soluciones de Inversión, la agencia de valores del Grupo Allianz, ha anunciado el lanzamiento al mercado e inicio de comercialización de tres nuevos fondos de inversión, que se suman así a su cartera para completar la oferta de fondos actuales. El objetivo de estas nuevas soluciones es lograr una mayor adaptación al mercado y ofrecer un abanico más amplio para cubrir las necesidades actuales de los clientes.

En concreto, este nuevo lanzamiento engloba tres nuevos fondos de PIMCO, gestora líder mundial en gestión activa de renta fija, con más de 3.400 empleados, 50 años de experiencia y más de 1,8 billones de dólares de activos gestionados.

Los fondos, que iniciaron su comercialización el día 12 de junio, son los siguientes. En primer lugar, PIMCO Diversified Income, que invierte en tres bloques de activos de renta fija en igual proporción: renta fija de alta calidad crediticia (Investment Grade), renta fija de alta rentabilidad (high yield) y deuda emergente. El objetivo de inversión es ofrecer a los clientes el acceso a oportunidades de crédito globales, centrándose en la búsqueda de atractivas rentabilidades ajustadas al nivel de riesgo de los activos e identificando propuestas de valor en los distintos ciclos de mercado.

En segundo lugar, PIMCO Low Duration Income tiene como objetivo de inversión preservar el capital de los inversores e intentar obtener unos retornos estables en el medio y largo plazo. Lo hace a través de los cupones que recibe por la compra de valores e instrumentos de renta fija, de baja duración en mercados globales y con alta calidad. Es una estrategia de gestión flexible y conservadora que busca rentabilidades atractivas en distintos sectores, regiones y diferentes entornos de tipos de interés.

En tercer lugar, PIMCO Dynamic Bond es un fondo de gestión activa y flexible de renta fija global, cuyo objetivo es preservar el capital del inversor y maximizar la rentabilidad de sus inversiones en bonos corporativos o soberanos. La rentabilidad del fondo vendrá marcada por los bonos de duración media, pudiendo invertir en activos de alta rentabilidad y distintas divisas con un enfoque dinámico y flexible.

Allianz Soluciones de Inversión gestiona, además, seis planes de pensiones cuyo volumen ronda los 300 millones de euros. Entre planes de pensiones y fondos de inversión los activos gestionados por Allianz Soluciones de Inversión superan en la actualidad los 500 millones de euros.

De los cinco fondos que Allianz Soluciones de Inversión comenzó a tramitar en marzo de 2020, cuatro de ellos fueron calificados por Morningstar con cinco estrellas en sus primeros tres años de actividad. Entre los productos financieros que fueron calificados con cinco estrellas por Morningstar se encuentran el Allianz Cartera Dinámica (50%-100% renta variable), un fondo perfilado cuya rentabilidad acumulada es del 34,45% o el Allianz Bolsa Española cuya rentabilidad acumulada se cifra en un 33,32%. Junto a estos dos productos han obtenido también la máxima puntuación en este ranking, el fondo Allianz Cartera Moderada (15%-30% renta variable) y Allianz Cartera Decidida (30%-50% renta variable).

Con los productos de Allianz Soluciones de Inversión, Allianz Seguros ofrece a sus clientes una cartera completa de productos con el objetivo de convertirse en un actor relevante en la gestión del ahorro de los ciudadanos. Así, además de fondos de inversión y planes de pensiones, ofrece seguros unit linked, productos de ahorro a largo plazo o productos de decesos.

El ciclo de debates sobre el “Ciclo de Vida en Planes de Pensiones: La innovación hecha realidad”, organizado por el Observatorio de los Sistemas Europeos de Previsión Social Complementaria y el Banco Sabadell, con la colaboración de Aon, llegó a su fin, con la celebración de su tercera sesión. La iniciativa ha reunido, a lo largo de estas tres sesiones, a ponentes reconocidos en diferentes campos, todos vinculados a la previsión social, que han realizado una importante labor divulgativa para dar a conocer a la sociedad los planes de pensiones gestionados en ciclo de vida, sus características y sus potenciales beneficios.

La tercera sesión abordó la implementación de la estrategia del ciclo de vida en un plan de pensiones desde la óptica del consultor, con la intervención de Ricardo Pulido, director de Inversiones de Aon; y los principales retos que dicha estrategia debe responder, desde el punto de vista sindical, contando para ello con la intervención Paloma Fernández, responsable del Área de Previsión Social Complementaria de CCOO de Catalunya. También intervinieron Carolina Limiñana, representante del promotor, y Francisco Solá, representante de los partícipes, que explicaron su experiencia en la introducción de dicha estrategia de inversión en el plan de pensiones de Unilever. La sesión concluyó con la intervención de Manuel Álvarez, asesor del gabinete del Ministerio de Inclusión, Seguridad Social y Migraciones.

Jordi Giménez, responsable de Relaciones Institucionales del Observatorio, destacó el ciclo de debates como “un espacio en el que hemos podido arrojar luz sobre una metodología de gestión de la política de inversión de los planes de pensiones, como es el ciclo de vida, que aportan una reducción de la volatilidad y, en consecuencia, una consolidación de la rentabilidad acumulada”. Giménez destacó que la agenda reformista del Gobierno en materia de previsión social ha dado un impulso a los sistemas complementarios como el que no habían tenido desde la finalización del periodo de exteriorización obligatoria de los compromisos por pensiones, en el año 2004.

Giménez agradeció “a los excelentes ponentes que han estado con nosotros a lo largo del ciclo, y en especial al Banc Sabadell y Aon por la colaboración, así como por el apoyo constante a la actividad del Observatorio”.

EFPA España (Asociación Europea de Asesores Financieros) ha presentado su nuevo podcast, «Al día en finanzas», con el objetivo de ofrecer a los oyentes una perspectiva actualizada sobre las últimas noticias, tendencias y estrategias en el sector financiero. Este podcast, que tendrá una periodicidad mensual, incluirá tanto entrevistas a expertos como masterclasses, proporcionando información clara y accesible para cualquier persona interesada en la temática.

Cada capítulo del podcast contará con expertos en diferentes áreas para profundizar en temas como asesoramiento y coaching financiero, educación financiera, finanzas sostenibles, inversión y mercados, jubilación y ahorro, entre otros. Además, se adentrará en áreas de especial interés para los miembros certificados de la asociación, como los criterios ESG en las inversiones y la importancia de su inclusión en los test de idoneidad, o el creciente papel de las inversiones alternativas, especialmente en cambios de ciclo como el que estamos viviendo, entre otros muchos temas.

Por otra parte, el podcast es una herramienta clave para la formación continua de los miembros certificados. Tras cada episodio, se publicará un test en la intranet de la web de EFPA España para que los asesores y planificadores certificados puedan obtener horas de formación para su recertificación, con la posibilidad de convalidar una o dos horas de formación según el tema tratado en el episodio.

En palabras de Andrea Carreras-Candi, directora de EFPA España, “el objetivo de este podcast es analizar las novedades del sector financiero de manera clara y accesible para que tanto los ciudadanos interesados en el mundo de las finanzas, como todos los asesores financieros de nuestro país, puedan estar al tanto de todo lo que respecta al asesoramiento y la planificación financiera”.

«Al día en finanzas» está disponible en Spotify, iVoox, Apple, Google y la intranet de la web de EFPA España, y se suma al resto de contenidos ofrecidos por EFPA para posicionarse como la asociación de referencia a la hora de proveer información de valor añadido para toda la industria y para los propios asociados.

Abanca ha incorporado a su catálogo para clientes de banca privada el producto de inversión Goldman Sachs Private Markets ELTIF, gestionado por Goldman Sachs Asset Management. Con esta incorporación, la entidad sigue ampliando su catálogo con nuevas opciones de inversión alternativa de la mano de grandes firmas globales.

El producto estará en comercialización hasta finales de julio y puede ser contratado por clientes de Abanca Privada a partir de un importe mínimo de 10.000 euros. Esta cantidad es el umbral de inversión más reducido de los diferentes productos alternativos que el banco comercializa. Con ello, la firma quiere facilitar a sus clientes el acceso a nuevas opciones de inversión alternativa y favorecer la diversificación de sus carteras.

Goldman Sachs Private Markets ELTIF presenta un formato multi-estrategia que abarca todo el abanico de capacidades de inversión en mercados privados. El producto invierte, de manera directa, en seis estrategias de private equity y crédito privado de la plataforma global de Goldman Sachs: capital riesgo corporativo (private equity), capital riesgo crecimiento (growth equity), capital privado infraestructuras, capital riesgo sostenibilidad, crédito privado mezzanine (deuda subordinada de empresas) y crédito privado oportunista (financiación de compañías en situaciones especiales).

Otros productos alternativos

La inclusión de Goldman Sachs Private Markets ELTIF en el catálogo de banca privada de Abanca se suma a otras acciones desarrolladas por el banco en los últimos ejercicios con el objetivo de ofrecer a sus clientes nuevas opciones de inversión.

Algunos ejemplos de esta estrategia son la firma de un acuerdo con Edmond de Rothschild y la incorporación al catálogo de los fondos Dunas Clean Energy I FCR, BlackRock Private Equity Opportunities ELTIF y Neuberger Berman Direct Private Equity 2022 ELTIF, en este caso como como única entidad en España.

En el entorno macro actual, existen oportunidades, pero también riesgos para los mercados privados, que un reciente estudio de Natixis IM, finReg360 y Alternative Rating agrupa en tres categorías: valoraciones, costes de capital y liquidez de salida.

El impacto de estos riesgos a lo largo de este año dependerá en gran medida, según los autores del estudio, del escenario macroeconómico que termine desarrollándose. Si tuviera lugar un “aterrizaje suave”, es probable que la mayoría de ellos vaya disipándose de forma paulatina. Sin embargo, si el escenario fuera de recesión (o de estanflación), entonces el impacto sería mayor.

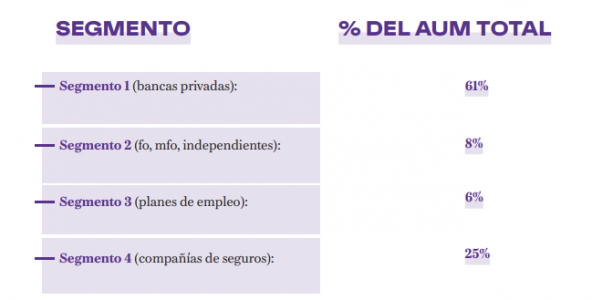

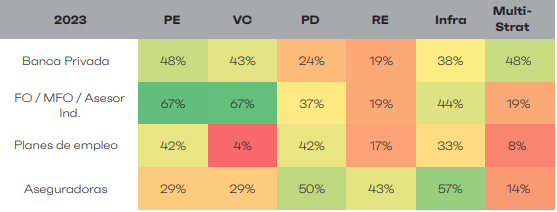

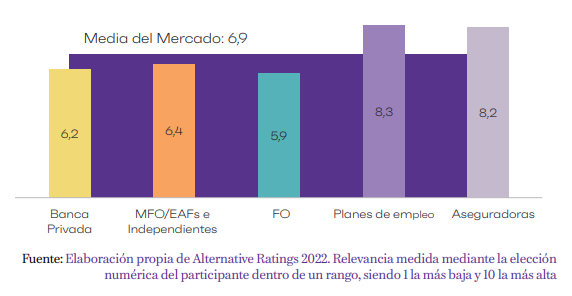

Natixis Investment Managers ha presentado la segunda edición del estudio de inteligencia de mercado «Inversores de fondos alternativos en mercados privados”, edición 2023. Este informe da continuidad al que se hizo hace dos años, el primero de estas características llevado a cabo en España desde la óptica del inversor que aborda el interés creciente por los activos alternativos privados, así como sus principales tendencias. Este estudio ha sido impulsado por Natixis IM y ha sido realizado por AR 360 – Alternative Ratings, firma especializada en análisis y due diligence de fondos alternativos, y finReg 360, entidad dedicada al asesoramiento regulatorio financiero. Los autores analizan en detalle las perspectivas de los activos alternativos privados en cada uno de los cuatro principales segmentos actuales de inversores: bancas privadas; family offices, multifamily offices e independientes; planes de empleo y compañías de seguros.

Riesgo en las valoraciones

Los precios de los activos privados aún no están reflejando completamente los múltiplos de valoración y ajustes evidenciados en los mercados de activos cotizados. La valoración menos frecuente (y tardía) de los activos provoca este efecto, y tampoco deberíamos obviar el impacto de las subidas de tipos de interés en las tasas de descuento al valorar los activos, dicen los expertos. Adicionalmente, en el caso concreto de las estrategias de capital privado, éstas deberán hacer frente a dos factores de riesgo.

Por un lado, una mayor dificultad para asegurarse la financiación de la deuda en las compras apalancadas (LBO), y, por otro lado,el elevado coste de financiación que ejercerá presión sobre la capacidad de repagar la deuda.

Sin embargo, los expertos defienden que, frente a las incertidumbres y cambio de contexto para los mercados descritos anteriormente, se cree que con gran probabilidad la añada (vintage) de fondos del 2023 (y años venideros) podría beneficiarse de la inversión en activos más atractivos por valoración y, también de una gestión que deberá focalizar todos sus esfuerzos en la “creación de valor” (y no en transacciones propias de la ingeniería financiera).

En adelante, los gestores podrán desplegar el elevado volumen de dry powder (capital comprometido pendiente de invertir) en busca de oportunidades a precios más atractivos.

¿Y la liquidez?

Si bien los inversores han disfrutado desde 2012 de flujos de efectivo positivos en sus carteras de activos privados, también es previsible que el tiempo medio de inversión en las empresas se vea ahora prolongado, advierten los autores del informe. Pero estas circunstancias y la necesidad de buscar nuevas rutas de salida permitirán un crecimiento del mercado secundario, que se verá fortalecido en 2023.

En su opinión, el acceso a la liquidez será un factor crítico en el nuevo entorno de tipos de interés. Los mercados secundarios facilitarán el acceso a transacciones y oportunidades de diversas tipologías (guiadas por inversores, guiadas por gestores, directas, etc.) y se extenderán además más allá del capital privado hacia otros activos privados (deuda, infraestructuras, real estate).

Finalmente, los expertos destacan la progresiva intersección entre los espacios de la inversión sostenible y de la inversión en activos privados. Más allá de exigencias normativas, los inversores son cada vez más conscientes de la mayor implicación (y capacidad de acción) que se puede ejercer sobre las empresas y proyectos en el ámbito de los activos privados donde la propiedad suele ser más concentrada y el acceso a los órganos de control más frecuente.

Así, desde Alternative Ratings prevén una proliferación de los llamados “fondos de impacto”, que con independencia del activo subyacente que gestionan, promueven (además de la consecución de una rentabilidad financiera), alcanzar objetivos sociales y medioambientales medibles en los ámbitos de la inclusión financiera, la economía circular, etc.

«En suma, no cabe duda de que, a pesar de las incertidumbres actuales, el reto de la diversificación de las carteras seguirá presente y facilitará la expansión de la inversión en activos privados para ganar exposición a lo que se espera que sean algunas de las mejores añadas (vintages) que están por llegar», dice el estudio.

El peso de las bancas privadas

Los datos del estudio muestran que el mayor porcentaje del patrimonio en alternativos es asesorado/gestionado por bancas privadas, un 61% del patrimonio total, seguido de family offices independientes, planes de empleo y compañías de seguros. Como se puede observar, «el peso en porcentaje muy relevante de las bancas privadas sobre el total invertible en el mercado convierte a éste en un segmento clave por su influencia y potencial de crecimiento».

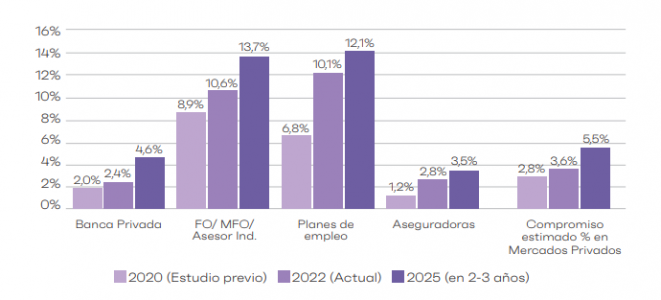

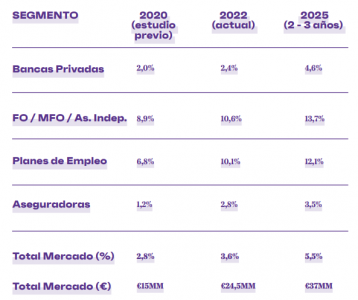

Según la estimación de los expertos, el capital comprometido en fondos de mercados privados tendrá una evolución muy positiva incrementándose desde el 3,6% actual hasta el 5,5% en los próximos dos-tres años. La cifra del estudio anterior en 2020 alcanzaba el 2,8%.

Según los expertos, se puede observar cómo existe un mercado a dos velocidades al hablar de los compromisos futuros. Por una parte, los segmentos más avanzados (de FO/MFO/independientes y planes de empleo) con un peso en ambos casos superior al 10%. Y por otra, los segmentos con un peso menor, es decir, las bancas privadas (con un 2,4%) y las aseguradoras (con 2,8%), que van claramente rezagados.

«El mercado español podría experimentar “ceteris paribus” un crecimiento muy sustancial del 51% en los próximos tres años, pasando desde los 24,5 miles de millones hasta los 37 miles de millones de euros en 2025, y siendo aquí especialmente relevante la evolución en el segmento de las bancas privadas, que prácticamente doblará su asignación a estos fondos con un crecimiento del 90%», dice el informe.

En relación con el grado de concentración y desarrollo de nuestro mercado observamos que una cifra mayor de activos bajo gestión no implica una asignación más elevada a los mercados privados, que la gran oportunidad de incrementar la proporción de compromisos en activos privados está especialmente en los segmentos de banca privada y en las entidades aseguradoras y que ya existen en nuestro mercado players con una asignación elevada a los activos privados, siendo en algunos casos outliers dentro de sus respectivos segmentos.

Preferencia por private equity

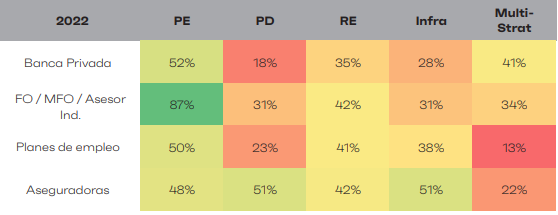

En cuanto a la asignación por clase de activo privado, la mayor preferencia del inversor español se sitúa en el capital privado (que incluye también en este caso el capital riesgo). En efecto, el 83% de los targets encuestados tiene al menos un 10% de su asignación a mercados privados en private equity. Además, el 22% de los encuestados declara tener una asignación superior al 50% en este activo, lo que representa cuatro veces más que cualquier otra estrategia con ese nivel de asignación.

Por orden de preferencia respecto al resto de activos tenemos que el 67% tiene al menos un 10% en real estate, el 42% tiene al menos un 10% en deuda privada, el 56% tiene al menos un 10% en infraestructuras y que el 34% tiene al menos un 10% en multiestrategia.

Según los datos de 2022, existe una clara preferencia por las estrategias de capital privado (que incluye capital riesgo), aunque esto ocurre especialmente en los segmentos de family offices/multi familyo offices/independientes y banca privada. Sin embargo, como era previsible, en el segmento de las aseguradoras son preferidas las estrategias vinculadas a cupones predecibles como serían la deuda privada y las infraestructuras. Finalmente, los fondos de multistrategia no parecen contar con el favor de los segmentos de perfil más institucional, es decir, los planes de empleo y las aseguradoras.

Al hacer este análisis considerando las preferencias para 2023 los resultados serían los siguientes:

De cara al 2023 se observa que las perspectivas mejoran de forma generalizada para las estrategias de deuda privada e infraestructuras, ya que sirven como una cobertura frente a la inflación, y, sin embargo, pierden algo de interés las vinculadas al capital privado. Y, por ejemplo, el segmento de los planes de empleo muestra un interés muy bajo (casi nulo) por el capital riesgo. Además, los fondos de multiestrategia siguen contando con la preferencia (casi exclusiva) de las bancas privadas.

En lo que se refiere a la evolución en la asignación hacia los activos privados, el 89% de los encuestados manifiesta haberla incrementado durante los últimos dos años y el 72% espera elevarla en los dos próximos. Además, el 25% declara que no la modificará, y tan sólo el 3% espera reducirla.

Según los autores del estudio, «se presentan toda una serie de vientos en contra para la inversión en el corto plazo, aunque esto no parece reflejarse en absoluto en la visión de los allocators españoles». “Además de un sentimiento de mercado más débil, algunos inversores se están enfrentando con el efecto denominador, lo que limitará el fundraising de los fondos a corto plazo. Los fondos buscarán nuevas fuentes de entrada procedentes de los inversores minoristas”, añade el Preqin Global Report 2020.

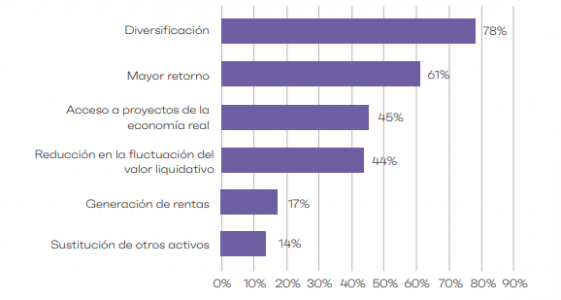

Las razones para invertir en los mercados privados

Los participantes en el estudio situaron entre las tres principales y por orden de importancia, la diversificación, la consecución de un mayor retorno absoluto y, el acceso a proyectos de la economía real.

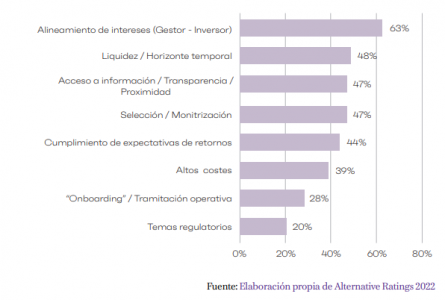

Los inversores manifiestan que sus tres mayores preocupaciones son el alineamiento de intereses (entre gestor e inversor), la iliquidez (horizonte de inversión de este tipo de activos) y el acceso a información (transparencia de la industria).

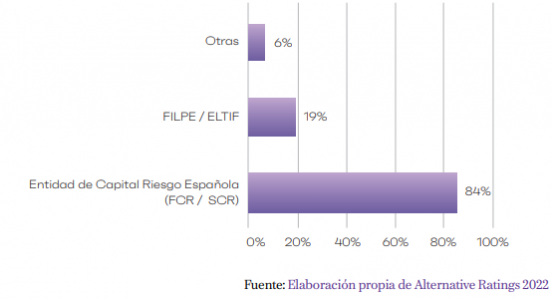

Sobre la estructura jurídica preferida para vehiculizar las inversiones en los mercados privados, una inmensa mayoría de los inversores se decanta por las entidades de capital riesgo (ECR) de derecho español como vehículo óptimo para invertir en activos privados.

Otro de los temas analizados es la sostenibilidad/ factores ESG como asunto esencial en el contexto actual, y lo han hecho desde una triple perspectiva: en primer lugar, en cuanto a la relevancia de la ESG como factor crítico en el momento de invertir en fondos de mercados privados, los planes de empleo y las aseguradoras van claramente por delante en cuanto a priorizar los aspectos relacionados con la sostenibilidad.

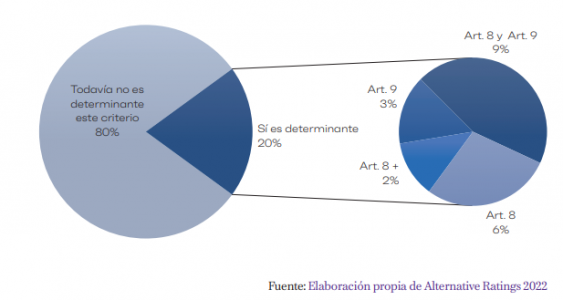

En segundo lugar, hasta qué punto es hoy determinante la categoría según el Reglamento de Divulgación (SFDR) para la selección del fondo. Este criterio no es aún decisivo para el 80% de los encuestados.

En tercer lugar, han sondeado si la calificación como inversión de impacto (fondo de impact investing) es hoy relevante o no para la selección del fondo. La conclusión es que todavía no lo es para el 75% de los encuestados, aunque un 34% de ellos manifiesta que lo está considerando.

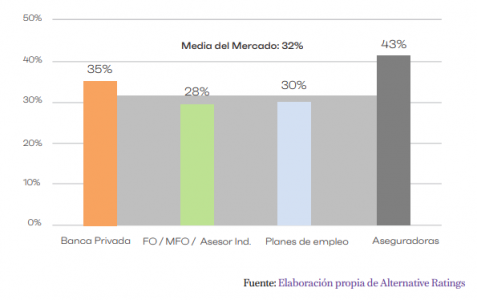

Finalmente, en cuanto al sesgo local de las inversiones en activos privados de sus LPs, podemos observar cómo aseguradoras (con un 43%) y bancas privadas (con un 35%) se sitúan por encima de la media del 32%.

La cuarta edición del Informe de riqueza y estilo de vida globales, elaborado por Julius Baer, muestra que la tendencia general de los últimos 12 meses es el aumento de precios y el creciente costo de vida para todos los consumidores. El precio promedio del Índice de estilos de vida de Julius Baer ha aumentado en un 6% en dólares y en un 13% en moneda local. En líneas generales, esto se debe a las persistentes tasas altas de inflación y al hecho de que las materias primas, la energía, el combustible y la contratación de personal se han vuelto más costosos. Además, la demanda de los consumidores, reprimida durante la pandemia, se ha incrementado drásticamente.

La clasificación de las ciudades está basada en el Índice de estilo de vida de Julius Baer, que analiza el coste de una cesta de bienes y servicios representativa de lo que es “vivir bien” en 25 ciudades alrededor del mundo. Esto proporciona una panorámica general del coste relativo que tiene mantener un estilo de vida de alto poder adquisitivo en varios centros urbanos importantes.

Resultados regionales

Asia reafirma su dominio como centro de riqueza y estilo de vida, así como motor esencial de la economía global. En conjunto, seis ciudades de ese continente subieron en la clasificación y cuatro bajaron; siete localidades en Europa, el Oriente Medio y África (EMEA, por sus siglas en inglés) descendieron puestos en el ránking y solo una subió (Dubai). En América subieron cuatro ciudades y bajó una. Es el mayor movimiento registrado en los últimos tres años, pero que ha dejado con una de las clasificaciones más equilibradas de las mejores ciudades a nivel mundial en la historia del informe. No solo se trata del resurgimiento de América, sino también de que Europa y América se están disputando el segundo lugar, mientras que Asia, que tiene los tres primeros lugares, sigue a la cabeza.

Por primera vez, Singapur es la ciudad más alta en el ranking del Índice de estilo de vida, seguida por Shanghai, la ciudad líder del año pasado, y Hong Kong en el segundo y tercer lugar respectivamente. Taipei es la otra ciudad asiática que hay en el top ten, en el puesto número 8.

Por otra parte, por primera vez desde los inicios del estudio, EMEA es la región más asequible para vivir bien, ya que las ciudades europeas en particular caen en las clasificaciones. El segundo lugar de Londres del año pasado se convierte en cuarto en 2023 y, sin contar el firme puesto de Mónaco, que sigue en el sexto lugar, la capital británica es la única ciudad europea entre los 10 primeros lugares de la clasificación. Dubai ha subido velozmente al séptimo lugar, lo que contribuyó a relegar a Zúrich al puesto número 14, que ocupaba la ciudad emirato anteriormente.

Precisamente Barcelona, la única ciudad española incluida en el estudio, baja del puesto 16 al 19, es decir, es más asequible, ante el incremento del coste del estilo de vida en Jakarta, Mumbai y Miami, que el año anterior estaban por debajo de la capital catalana. Destaca en la ciudad condal el fuerte aumento de los precios en bienes accesorios, como los bolsos de mano femeninos (+21%); las cenas (+18%), el whisky (+29%) y el vino (+56%).

Sin embargo, donde la ciudad condal sobresale en el coste de vivir bien es en cursar un MBA, donde ocupa la posición número uno (el más caro), al mismo nivel que Londres, París, Dubai o Zurich, que también están clasificadas en el puesto número uno en el coste de un MBA. Joyería, tecnología, relojes, vino y hoteles son otras categorías donde Barcelona también figura entre las ciudades más caras del mundo, no así en propiedad residencial, donde el nivel de precios es merecedor de una nota de 19 para la localidad española en una escala que va del 1 (más caro) al 25 (menos caro).

En América, Nueva York sube del undécimo puesto al quinto y Miami escala 8 lugares hasta el décimo escalón. Mientras que la metrópolis brasilera São Paulo entra en el top diez por primera vez en el puesto número 9. Santiago de Chile, que fue agregada al Índice este año, se une en el lugar número 23. El regreso de los centros urbanos de América del Norte y del Sur resulta en el posicionamiento de América como la segunda región más cara en la que vivir bien.

Índice de estilo de vida de Julius Baer

Los aumentos de precio más grandes se dan en productos de consumo de alta gama y de gran demanda como vino y whisky, además de autos de lujo y de servicio de hostelería. Las suites de hotel, los vuelos en clase ejecutiva y las cenas elegantes han elevado de forma significativa sus precios al aumentar la demanda por viajes y entretenimiento. En general, las variaciones de precios tanto de bienes como de servicios en el Índice muestran el impacto del aumento de los costes de energía, materias primas y contratación de personal. Esto, combinado con la inflación, los cambios de divisa y las continuas perturbaciones de la cadena de suministro significa que cada industria, empresa y consumidor sienten los efectos en su poder adquisitivo.

Christian Gattiker, director de Investigación de Julius Baer, comentó: “Los aumentos de precio de los bienes y servicios de alta gama respaldan la idea de que los consumidores de altos ingresos necesitan obtener una rentabilidad de un dígito alto en dólares en sus inversiones para preservar su riqueza. Estos resultados también apoyan la idea de que las divisas sólidas y, en particular, los activos denominados en dichas monedas (por ejemplo, dólar estadounidense o franco suizo) pueden ayudar a sobrellevar estas tormentas y asegurar un futuro más rico y sano.”

Resultados de la encuesta de estilos de vida

La Encuesta de estilo de vida de este año se ha ampliado para incluir a América del Norte, Singapur y Qatar, y hace preguntas más profundas sobre salud y bienestar, prácticas sustentables y situaciones financieras.

En general, esto muestra que la riqueza no se trata solo de salud financiera, libertad y seguridad sino también de salud física, libertad y seguridad. Al haber pasado por la pandemia, los encuestados mencionaron su salud y la salud de sus familias como una de las mayores prioridades. Se destacó mejorar la nutrición, tomarse el tiempo para recuperarse y relajarse y aumentar el nivel de estado físico.

Estas “mejoras para el futuro” del cuerpo y la mente también se extiende a construir mejores relaciones con la familia y los amigos, prioridad alta en todas las regiones, y a crear un ambiente seguro y eficiente en casa en el que vivir y trabajar, aunque la forma en que esto se manifiesta varía de región a región. Cuidar de la familia y de la salud no significa que todos los individuos con alto valor patrimonial se quieran quedar en casa. Después de varios años de restricciones en lo que podían hacer y en donde podían estar, están listos, al igual que todos los demás, para disfrutar. Esto significa un aumento en la demanda de entretenimiento, hostelería, y en experiencias sociales, lo que está respaldado por el aumento de precios del Índice.

Ahora que las restricciones de viaje ya no son un problema, los individuos de alto valor patrimonial están de nuevo en movimiento. Los viajes tanto por disfrute como por trabajo están aumentando y los encuestados están gastando cada vez más en vuelos.

Otro resultado clave de la Encuesta de estilos de vida de este año es una mayor consideración de asuntos relacionados a la sostenibilidad y los factores ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) al tomar decisiones sobre inversiones, la amplia mayoría de los individuos de alto valor patrimonial de todas las regiones las considera ahora algo importante.

Finalmente, en todas las regiones, al menos un cuarto de las personas encuestadas afirmó haber invertido más durante 2022 que el año anterior. Una proporción significativa también ha gastado más en los últimos 12 meses. Esto indica que ni siquiera las personas más adineradas están a salvo del gran aumento del costo de vida y están desplegando capital recientemente acumulado.

Federated Hermes ha anunciado el lanzamiento del fondo Federated Hermes Short-Term Euro Prime. El nuevo producto ya está a disposición de los inversores y ofrece una cartera de instrumentos de deuda a corto plazo de alta calidad denominados en euros.

El fondo Federated Hermes Short-Term Euro Prime es el primer producto de liquidez domiciliado en Europa que ha lanzado la firma, tras la finalización de la adquisición de Hermes Investment Management por parte de Federated Investors en julio de 2018.

Como primera solución de mercados monetarios denominada en euros de Federated Hermes, el fondo es una ampliación de la oferta de divisas de la gestora de activos de su plataforma de liquidez global de 505.800 millones de dólares de activos bajo gestión a 31 de marzo de 2023 y que se asienta junto a sus fondos Short-Term USD Prime y Short-Term Sterling Prime.

Las subidas de los tipos de interés por parte del Banco Central Europeo han reavivado la demanda de esta clase de activos por parte de los inversores en los últimos meses, tras años de tipos cercanos a cero. El fondo ofrece a los asignadores de activos con necesidades de liquidez diaria en euros la oportunidad de obtener un perfil de rentabilidad mejorado de sus depósitos bancarios.

El fondo está cogestionado por Gary Skedge, gestor de cartera senior, y Joanne Bartell, gestora de cartera, supervisados por Deborah Cunningham, directora de inversiones de Mercados de Liquidez Globales, y Paige Wilhelm, gestora de cartera senior y responsable del Prime Liquidity Group.

Tanto Skedge como Bartell son gestores de cartera muy experimentados con un acreditado historial de buenos resultados de inversión. El fondo estará inicialmente a disposición de los inversores en Alemania, Austria, España, Finlandia, Irlanda, Italia, Luxemburgo, Portugal, Países Bajos y Reino Unido.

La rentabilidad comparativa del fondo se medirá con respecto al IMMFA EUR Prime MMFS Stable NAV.

«Estamos encantados de lanzar el Federated Hermes Short-Term Euro Prime Fund para los inversores que buscan rentabilidad. En un entorno de mercado incierto y volátil, la deuda a corto plazo puede ofrecer a los inversores una solución de bajo riesgo y gran liquidez, invertida en activos de alta calidad. Creemos que el mercado europeo de deuda a corto plazo ofrece oportunidades de inversión especialmente atractivas en un entorno de tipos de interés más elevados, así como protección frente a la inflación”, explica Deborah Cunningham.

Los CRM son herramientas informáticas diseñadas para llevar a cabo la gestión integrada de ventas, marketing, atención al cliente y el resto de puntos de contacto de la empresa. Para ello, el CRM almacena información relacionada con los clientes potenciales y actuales, identifica sus actividades y diferentes puntos de contacto e incluye visitas por parte de los clientes, llamadas telefónicas, intercambios por correo electrónico… entre otros.

Lejos de ser una elaborada lista de contactos, un CRM como Dynamics 365 Sales es capaz de recopilar e integrar en una sola plataforma datos que ayudan a los empleados a mejorar la eficiencia operativa, tomar decisiones informadas, impulsar la colaboración interdepartamental y brindar un servicio personalizado y satisfactorio a los clientes.

Beneficios del uso de CRM en la empresa

Pero, ¿cuáles son los beneficios que aporta el uso de un CRM a las empresas? Estas son algunas razones por las que tu empresa debería hacer uso de este software:

1. Se genera un buen ROI

Según estudios recientes, se puede conseguir un promedio de rendimiento de 5 dólares por cada dólar invertido en un CRM. Esto nos quiere decir, básicamente, que el CRM nos genera un alto retorno sobre la inversión siempre y cuando seamos capaces de explotar su potencial, permitiendo así a las empresas ganar más dinero del que se gasta para optimizar los procesos del equipo de ventas.

2. Ayuda a las empresas a crecer

Los clientes son los que conforman la demanda y las especificaciones de todo aquello que desean comprar. La amplia mayoría de los clientes prefieren que las empresas centren sus esfuerzos en garantizar la mejor calidad posible para el cliente, razón por la que cada vez son más los negocios que apuestan por estas estrategias para aumentar su competitividad en el sector. Los propios gerentes de empresas, de hecho, prefieren crear relaciones cercanas con los clientes para, de esta forma, conseguir el conocimiento necesario con el que hacer crecer la empresa.

3. Fomenta la creación de leads

Los leads nutridos aportan un 20% más de oportunidades de venta, así como un incremento del 50% en las ganancias totales. Esto se debe en parte a la mayor facilidad que ofrecen estas herramientas para facilitar la puntuación y la calificación de los clientes potenciales, de tal manera que los vendedores de la empresa podrán ponerse en contacto con ellos en el momento oportuno.

4. Aumento de las conversiones

Los CRM pueden aumentar las conversiones de una empresa en casi un 300%, gracias a la automatización de diferentes procesos tales como el followup de correos electrónicos o el envío de notificaciones basadas en actividades importantes, entre otros. Los CRM de ventas, al final, permiten a los vendedores centrarse en el cierre de tratos para garantizar, de esta manera, los ingresos para la empresa.

A la hora de incorporar un CRM en tu empresa, asegúrate primero de investigar por Internet acerca de la reputación y del rendimiento general del mismo, así como de las diferentes funciones que incorpora para saber si se adapta bien a tu modelo de negocio.

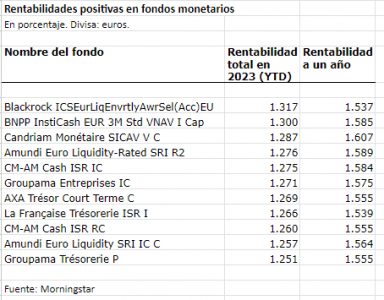

Los fondos monetarios viven una fase de buenas rentabilidades, después de ser castigados duramente en la época de los bajos tipos de interés de los bancos centrales. A pocos días de terminar el primer semestre de 2023, presentan ganancias que rondan el 1,3% en lo que va de año y su atractivo puede que no pierda lustre. Se trata, según Patrick Simeon, director de Mercados Monetarios de Amundi, de instrumentos flexibles a corto plazo, “cuyo objetivo es proporcionar un alto nivel de preservación del capital y un alto grado de liquidez, al tiempo que ofrecen rendimientos en línea con la evolución de los tipos a corto plazo del mercado”. Incluso, su gestión conservadora garantiza una baja volatilidad de sus resultados, lo que aprecian especialmente los clientes en un contexto de incertidumbre.

La entrada de dinero en estos fondos a nivel mundial alcanza cotas que no se veían desde el primer trimestre de 2020, con flujos de inversión de 534.000 millones de euros de enero a marzo de este año, frente a 325.000 millones en el cuarto trimestre del año pasado, según los últimos datos trimestrales publicados por la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama).

Entre los fondos internacionales, el BlackRock ICS Euro Liquid Environmentally Aware Fund Select presenta una rentabilidad en lo que va de año del 1,31%, según datos de Morningstar. Casi lo mismo que el producto BNP Paribas InstiCash EUR 3M Std VNAV. Los fondos Candriam Monétaire SICAV V C y el Amundi Euro Liquidity-Rated SRI R2 también están entre los mejores, con ganancias del 2,8%.

Las rentabilidades continuarían al alza

En líneas generales, los gestores creen que este ambiente de ganancias en los fondos monetarios va a continuar. Pierre Boyer, director de Money Markets & Short Term Strategies en Candriam, recuerda que como resultado de la subida de los tipos nominales, “los rendimientos del mercado monetario presentan una oportunidad y son especialmente atractivos en comparación con los mediocres rendimientos de los depósitos bancarios”, además de ofrecer una mayor diversificación. Y, ahora, cree que, en este momento, los fondos del mercado monetario presentan una oportunidad atractiva frente al efectivo y los depósitos bancarios, ya que ofrecen una mejor protección contra el riesgo de sorpresas inflacionistas y de ampliación de los diferenciales de crédito.

En este sentido, Simeon va más lejos y no descarta que los rendimientos de estos fondos alcancen “pronto” el 3%. Incluso, “aún podrían aumentar mientras el BCE siga ajustando su política monetaria para luchar contra la inflación”. No hay que olvidar que el organismo presidido por Christine Lagarde acaba de subir el precio del dinero en 0,25 puntos, hasta situar el tipo oficial en el 4%. Y no se descartan más subidas para, precisamente, atajar una inflación que el propio BCE cree que alcanzará el objetivo del 2% en 2025.

Jérôme Cherel, gestor principal del BNP Paribas InstiCash EUR 3M, coincide con que el rendimiento de los fondos del mercado monetario en los próximos meses “seguirá aumentando”, y añade que, si los tipos se estabilizan en torno a su nivel terminal durante algún tiempo, “en lugar de descender con bastante rapidez, como valora actualmente el mercado”, los fondos del mercado monetario con duraciones de tipos muy bajas se beneficiarán de ello. En este punto, Cherel matiza que “de abril a junio, muchas empresas pagan dividendos a sus accionistas, y es probable que esto se materialice en reembolsos a lo largo del periodo”, pero insiste en que los monetarios deberían seguir recibiendo entradas de inversión “mientras persista la incertidumbre en torno a las perspectivas económicas y los tipos se mantengan altos”.

Carteras ajustadas

Aunque presentan atractivo, hay que saber ajustar la exposición de la cartera a los fondos monetarios al perfil del inversor. Boyer reconoce que la asignación de activos “debe determinarse siempre en el contexto de una cartera y tener en cuenta los objetivos de riesgo-rentabilidad y las limitaciones específicas del inversor”, por lo que “el porcentaje de la cartera que deben representar los mercados monetarios puede variar ampliamente”. Eso sí, teniendo esto en cuenta, cree que “algunos inversores deberían considerar la posibilidad de aumentar su colchón de efectivo en este entorno de mercado, y que aparcarlo en un fondo del mercado monetario puede evitar un arrastre de efectivo injustificado en la cartera”.

Simeon apunta que la ponderación de los monetarios en una asignación de activos “se puede ajustar al alza por razones tácticas, pero debe seguir siendo proporcionada con los horizontes de inversión de los clientes”, de tal manera que cuanto más largo sea el horizonte de inversión, menor debería ser la asignación a este tipo de fondos. Mientras, Cherel es algo más agresivo en su estrategia en monetarios, puesto que, aunque es consciente de que la asignación de un inversor en fondos del mercado monetario dependerá de su política de inversión, su horizonte de inversión y su necesidad de liquidez, su consejo es mantener una gran bolsa de liquidez, incluidos los monetarios, “dado que se esperan nuevas subidas de tipos en los próximos meses”.

Los resultados de la Encuesta Mundial a Inversores Particulares 2023 de Natixis Investment Managers revelan que el 68% de los 8.550 encuestados de 23 países comparten una visión positiva sobre el estado de sus finanzas, puesto que un 30% se declara confiado, mientras que un 24% se considera preparado y un 15%, afortunado.

Lo más sorprendente es que, a pesar de las pérdidas del año pasado, la persistente inflación y los rumores de recesión, sólo un tercio de los encuestados tiene una visión negativa de sus finanzas: sólo un tercio de los encuestados tiene una visión negativa, pues el 22% se encuentra estresado, el 7% dice estar deprimido y el 3% siente que ha fracasado.

La inflación se deja sentir en todo el mundo

Ante el aumento de los costes de los alimentos, la energía y la vivienda, el 62% de los inversores considera a los precios del consumo cotidiano como un temor financiero clave en 2023. Está claro que los últimos 18 meses han sido traumáticos, ya que la inflación supera con creces los temores financieros que encabezan la lista. La inflación (58%) se sitúa como su mayor preocupación de inversión en 2023. La recesión también es un temor que va en ascenso (38%), al igual que la volatilidad de los mercados (37%), las alzas de los tipos de interés (28%) y la guerra (27%).

Sólo al 44% le preocupa un gasto grande inesperado y sólo el 36% dice temer subidas de impuestos. Los gastos sanitarios (28%), que no han sido inmunes a la subida de precios, ocupan los últimos puestos de la lista. E incluso cuando las noticias financieras se centran en la posibilidad de una recesión, sólo el 24% teme perder su trabajo, mientras que el mismo número teme problemas de liquidez. teme tener problemas de liquidez.

La preocupación por el aumento del coste de la vida es mundial, pero hay diferencias claras por países. Los inversores de Argentina y Uruguay (84%) son los más preocupados por la inflación: el IPC en Argentina se disparó hasta el 108,8% en abril, en gran parte debido a la impresión de dinero para financiar el gasto público. El dolor también se siente en Alemania, donde el 63% de los inversores citan el aumento de los costes cotidianos como uno de sus principales temores financieros. Pese a que los precios de los combustibles han bajado un 10,4% en tasa interanual, la inflación persiste impulsada en gran medida por los precios de los alimentos, que han han aumentado un 16,8%.

Los inversores de EE.UU. (el 65%) también se encuentran entre los más preocupados. La inflación ha disminuido desde el máximo de 40 años alcanzado el año pasado, pero la rápida subida de los precios ha sido traumática: la Encuesta del Banco de la Reserva Federal sobre Economía Doméstica y Toma de Decisiones del Banco de la Reserva Federal desvela que el número de adultos que decían estar «al menos bien» pasó del 73% al 68% de un año a otro.

Perspectivas de rentabilidad

Los gestores encuestados reconocen que los mercados pueden tardar en recuperarse y, para 2023, han fijado unas expectativas de rentabilidad del 8,6% por encima de la inflación. Esto será de un 13,6% o más en muchos países este año (suponiendo una inflación del 5%).

A largo plazo, los inversores afirman que esperan una rentabilidad media del 12,8% por encima de la inflación, lo que, basándose en los niveles actuales de inflación, supone significativamente más: por ejemplo, en Alemania, el 10,1% por encima de la inflación que los inversores esperan generar suma más de un 13% de rentabilidad real, basándose en la tasa de inflación actual. En EE.UU., las expectativas de un 15,6% por encima de la inflación suman más de un 18% de rentabilidad total anual media a largo plazo, sobre la base de la tasa de inflación objetivo a largo plazo de alrededor del 2,25%.

Expectativas frente a asesores

Aunque las expectativas siguen siendo elevadas, la diferencia entre lo que desean los inversores y lo que los asesores consideran realista se ha reducido del 61% en 2021 al 42% en la actualidad. Por aquel entonces, los inversores esperaban una rentabilidad del 14,5% por encima de la inflación. En una encuesta realizada en 2022, los asesores financieros afirmaron que una rentabilidad del 9% por encima de la inflación era más realista, lo que deja la diferencia en un 61%. En la actualidad, los inversores han moderado sus expectativas al 12,8% por encima de la inflación, pero ese supuesto sigue siendo un 42% mayor que el 9% que los asesores consideran realista.

Aunque la brecha en Estados Unidos ha disminuido desde el 150% del año pasado (17,5% frente a 7%), el país mantiene la dudosa distinción de tener la mayor brecha de expectativas, con un 123%. Con un 81%, Australia se enfrenta a la segunda mayor brecha entre los países encuestados, una cifra que se ha moderado desde el 109% de 2022.

La menor brecha de expectativas se encuentra en Singapur, con un 2%, mientras que no hay brecha en Colombia, donde inversores y asesores coinciden en que es realista esperar una rentabilidad del 14,9% por encima de la inflación. Entre todos los países encuestados, el Reino Unido registra el mayor descenso de las expectativas, seguido de España. Tras registrar una brecha del 101% en 2022, los inversores españoles los inversores españoles han moderado sus esperanzas y ahora sólo están un 40% de lo que los asesores sugieren como alcanzable (10,6% frente a 7,6%).

Conocimientos de los inversores

Otros de los aspectos interesantes de la encuesta es que ha puesto a prueba los conocimientos de los inversores. Preguntados con una serie de opciones sobre cuál era el impacto de la subida de tipos en los bonos, solo el 2% de los inversores encuestados fue capaz de acertar con las dos respuestas que eran correctas.

El informe también revela que los inversores atribuyen por error “superpoderes” a la inversión pasiva de los que en realidad carece. Por ejemplo, que las inversiones pasivas son más seguras, cuando por definición la inversión pasiva no tiene gestión de riesgo. O que da acceso a las mejores oportunidades del mercado, olvidando que también da acceso a las peores oportunidades, al comprar los índices al completo.

En todo caso, los inversores han comprendido que la fuerte subida de la inflación es una llamada de atención para recurrir al asesoramiento financiero.

Riesgo y volatilidad

El informe también sugiere que los inversores parecen estar mucho más preocupados por la volatilidad de lo que reconocen estar. La volatilidad no sólo es la tercera preocupación de los inversores en 2023, sólo por detrás de la inflación y la recesión, sino que es una parte fundamental de cómo los inversores definen el riesgo.

En general, más de una cuarta parte de los encuestados (26%) define el riesgo como la exposición de sus activos a la volatilidad, una cifra aún mayor que el 23% que define el riesgo como la pérdida de riqueza. Otro 23% ve el otro lado de la ecuación, con un 13% que define el riesgo como un rendimiento inferior al del mercado y un 10% que lo define como la pérdida de oportunidades. Es posible que los inversores no tengan una visión global del riesgo, ya que sólo el 11% lo define en términos de incumplimiento de sus objetivos financieros.

Los inversores parecen confiar en su capacidad para generar esos rendimientos este año, y casi seis de cada diez (59%) dicen que se sienten cómodos asumiendo el riesgo. Sin embargo, el 44% de los inversores admite que asume más riesgo del que debería para obtener mejores rendimientos y el 74% de los inversores de todo el mundo afirman que, si se vieran obligados a elegir, preferirían la seguridad a la rentabilidad sobre el rendimiento de la inversión.