El Equipo de Análisis y Mercados de Bankinter ha presentado su Informe de Estrategia de Inversión para el tercer trimestre de 2026. Bajo una lectura constructiva, la entidad defiende que el contexto económico y financiero internacional ha experimentado una mejoría sustancial en lo relativo a los riesgos activos. Esta postura permite mantener una estrategia decididamente orientada a la aceptación de riesgos y al despliegue de niveles de exposición elevados en renta variable.

Visión Global

El principal catalizador de este alivio es la firma del Memorándum de Entendimiento (MoU) entre Estados Unidos e Irán. Este pacto ha favorecido la reactivación del tráfico comercial en el Estrecho de Ormuz y el Golfo de Omán hacia el Océano Índico. Como consecuencia directa, el petróleo Brent ha regresado a niveles previos al conflicto (por debajo de los 80$/b dólares por barril). Ello diluye la presión inflacionaria sobre los bancos centrales. La firma proyecta que el crudo cotizará en el rango de los 85$/b dólares en diciembre de 2026 y descenderá a los 80$/b dólares a finales de 2027 . En paralelo, el riesgo geoestratégico derivado de la guerra en Ucrania muestra una tendencia a la baja debido al estancamiento y la reversión en el frente del atacante . Rusia enfrenta un severo desgaste con una economía crecientemente militarizada que consume cerca del 15% de su PIB y el 25% de su presupuesto. En este entorno, Bankinter reitera que el coste de oportunidad de quedarse fuera del mercado sigue siendo superior a la pérdida potencial asociada a un repentino deterioro del entorno macroeconómico.

Mercados y Estrategia de Inversión

La posición que defiende la firma para este trimestre descarta problemas de sobrevaloración en las bolsas, identificando un mercado alcista firmemente respaldado por las métricas de negocio corporativo. Las cifras del primer trimestre de 2026 batieron holgadamente las previsiones del consenso de analistas . El beneficio por acción (BPA) medio se expandió un +29,5% en Estados Unidos (frente al +14,4% estimado) y un +12,8% en Europa (frente al +4,2% proyectado). Estas sorpresas han motivado una revisión al alza del crecimiento de las ganancias para el conjunto del año 2026, situándose en el entorno del +23% en el plano americano y del +18% en el europeo.

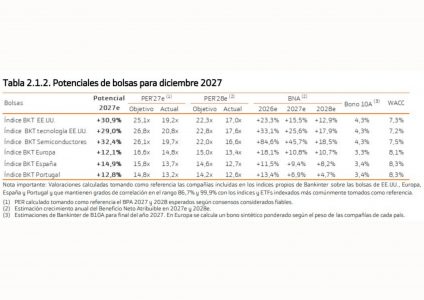

Al trasladar sus modelos de valoración al horizonte temporal de diciembre de 2027, Bankinter proyecta potenciales de revalorización atractivos :

Tabla de potenciales de bolsas para diciembre de 2027. Fuente: Datos de Bankinter

Tabla de potenciales de bolsas para diciembre de 2027. Fuente: Datos de Bankinter

En materia de asignación de activos, tal como se ilustra de manera homóloga en la Tabla 2.1.3. Niveles de exposición recomendados según perfil de riesgo (Pág. 12), Bankinter aconseja mantener una exposición actual a renta variable del 25% en perfiles defensivos, 35% en conservadores, 50% en moderados, 65% en dinámicos y 80% en agresivos . La estrategia sectorial de la firma prioriza sectores específicos sobre la diversificación geográfica tradicional. El segmento de Semiconductores se alza como el de mayor convicción debido al despliegue global de la Inteligencia Artificial (IA), expansión que se detalla visualmente en el Gráfico 1.1.- Beneficios empresariales esperados (% Var. a/a), donde se proyecta un crecimiento del +84,6% para 2026.

Bankinter mantiene su recomendación en las Grandes Tecnológicas globales dotadas de balances robustos. Asimismo, se favorece a la industria de Defensa debido al compromiso estructural de la OTAN de elevar el gasto militar . El sector de Bancos sigue presente por sus sólidos fundamentales de rentabilidad y solvencia. Finalmente, las Utilities e Infraestructuras se ven respaldadas por una demanda de electricidad que crecerá al menos un +50% en el periodo 2025-2035 por la electrificación y la digitalización . Por el contrario, se excluye expresamente a las compañías de Petróleo, Telecomunicaciones, Software y Ciberseguridad.

Renta fija y divisas

En cuanto a la renta fija, la moderación del petróleo y el drenaje inercial de la inflación mitigan la necesidad de mayores alzas de tipos. El informe da por concluido el ciclo restrictivo del BCE tras la subida preventiva de junio (+25 p.b. hasta el 2,25% de tasa de depósito), asignando solo un 30% de probabilidad a un movimiento incremental en julio.

En EE.UU., la llegada de Kevin Warsh a la Fed en sustitución de Jerome Powell configurará una institución más opaca y carente de forward guidance a corto plazo. No obstante, Bankinter anticipa que el próximo movimiento federal será a la baja en 2027, con dos recortes acumulados de -50 p.b. hasta el 3,00%/3,25%. La recomendación en carteras se ciñe a duraciones cortas y medias (hasta 5 años) en bonos soberanos líquidos y crédito corporativo de alta calidad (Investment Grade) . Se aconseja evitar de forma taxativa los bonos High Yield debido a la excesiva compresión de diferenciales.

En el mercado de divisas, el diferencial de crecimiento y una Fed restrictiva mantendrán al dólar respaldado a corto plazo, situando el rango estimado del EuroDólar en 1,15/1,20 para finales de 2026 . Respecto al resto de cruces, se estima un rango lateral para la Libra en 0,85/0,90 y una tendencia depreciatoria para el Franco Suizo hacia 0,92/0,94. Por su parte, la debilidad del Yen comenzará a moderarse ante el proceso de normalización monetaria desplegado por el Banco de Japón, estimando un cruce EuroYen de 185/190 para el cierre de este año.

Contexto económico

El análisis macroeconómico evidencia ritmos cíclicos muy divergentes entre regiones. Mientras la economía de EE.UU. sorprende por su resiliencia apoyada en la fortaleza del mercado laboral y la inversión en IA, con un PIB revisado al alza hasta el +2,3% en 2026, la Eurozona muestra debilidad . El bloque europeo acusa el shock energético y un consumo privado plano, proyectando un modesto avance del PIB del +0,8% para este ejercicio.

En el plano doméstico, la Economía Española mantiene una percepción global sólida y de estabilidad. El informe proyecta un crecimiento del PIB del +2,1% en 2026 (corregido dos décimas al alza tras un primer trimestre mejor de lo anticipado) y del +1,7% en 2027. La demanda interna actuará como el motor principal de la actividad, aportando +2,4 puntos porcentuales al PIB de 2026, respaldada por un consumo privado dinámico (+2,5%) y una inversión fija al alza (+3,6%). El empleo sigue mostrando solidez con tasas de paro estables en el 10,0%.

No obstante, se identifican elementos de cautela detallados en el Gráfico 3.3.1. Evolución del PIB real (%), 2019r/27e: la aportación negativa del sector exterior (-0,3 pp), derivada de un repunte descompasado de las importaciones frente a las exportaciones, y el sesgo alcista en el volumen nominal de deuda pública. En materia de precios, sitúan la inflación media del IPC español para 2026 en el +3,2% interanual.

Por su parte, la economía de Portugal, analizada dinámicamente en el Gráfico 3.4.1. Desglose del PIB por componentes, continuará expandiéndose por encima de la media de la eurozona, aunque acusa una moderación de su dinamismo . La entidad rebaja la previsión del PIB luso para 2026 al +1,7% e incrementa la estimación de inflación media al +2,8% debido al shock energético del primer semestre . De cara a 2027, el crecimiento se atenuará levemente hasta el +1,6% debido al término de los fondos de recuperación europeos (PRR) y su impacto en la inversión. El endeudamiento público continuará saneándose a la baja, estimando un nivel del 85% sobre el PIB para finales de este año.

En cuanto al contexto económico del bloque internacional, Bankinter visibiliza Reino Unido muestra un avance lento (+0,8% en 2026). La firma prevé que el Banco de Inglaterra mantendrá inalterado su tipo de referencia en el 3,75% durante todo el ejercicio ante una inflación de servicios de +3,7% en mayo. Por su parte, la lectura del PIB de Irlanda permanece altamente distorsionada por los flujos contables de las multinacionales (-12,1% trimestral). Sin embargo, la Demanda Interna Modificada refleja un avance doméstico robusto del +4,25% interanual.

Ya en continente asiático, el Banco de Japón avanzará con determinación en la normalización monetaria. Tras elevar tipos al +1,00% en junio, Bankinter proyecta dos alzas adicionales de +25 p.b. en diciembre de 2026 y junio de 2027 hasta alcanzar el 1,50%. En cuanto a China, esta exhibe una economía a dos velocidades. La sólida demanda exterior de hardware de alta tecnología vinculado a la IA impulsa la producción industrial y exportadora (+5,0% en el PIB del 1T26) . Sin embargo, el consumo interno sigue deprimido por el impacto de un efecto riqueza negativo tras 27 meses de caídas consecutivas en los precios de la vivienda. Mientras tanto, India se consolida como la economía de mayor crecimiento del G20 (+6,7% en 2026). Su elevado peso del consumo privado reduce la dependencia de los mercados exteriores frente a shocks arancelarios.

Por último, en América latina, Brasil acusa un crecimiento bajo (+1,9% en 2026) lastrado por la imposición de aranceles de EE.UU. sobre el acero y aluminio . México se ralentiza hacia el +1,0% en 2026 ante una inversión empresarial en compás de espera. En claro contraste, Argentina avanza bajo el plan de estabilización de Milei, registrando un superávit fiscal del +1,4% del PIB en el primer trimestre y proyectando una reactivación de la actividad del +3,3% para este año.

Síntesis de estimaciones

Por último, Bankinter muestra un gráfico sobre las proyecciones centrales. En él, se puede ver de manera resumida los parámetros de crecimiento, precios y tipos directores que conforman las bases de asignación de activos para el trimestre actual.

Gráfico de estimaciones macroeconómicas y de mercados. Fuente: Datos de Bankinter

Gráfico de estimaciones macroeconómicas y de mercados. Fuente: Datos de Bankinter

Por Funds Society, Madrid

Por Funds Society, Madrid