Luisa Montoya fundó la consultora Diversity Matters para trabajar con las empresas cuyos propietarios y trabajadores pertenecen a alguna minoría.

“Nuestro objetivo es mejorar a las empresas propiedad de minorías mediante estrategias de marketing inclusivo, programas de formación y proyectos de investigación”, dijo Montoya a Funds Society.

La CEO de Diversity Matters está basada en Houston, donde trabajó para diversos bancos antes de fundar su empresa.

En 2017, se unió a BBVA Compass donde estuvo hasta mayo de 2021.

Posteriormente, en 2022 ocupó el cargo de vice-president en el área de Diversity, Equity & Inclusion para luego unirse a Santander como líder de una dirección con el mismo nombre.

Tiene una licenciatura en administración de empresas, una maestría en psicología clínica y un doctorado en gestión organizacional con énfasis en negocios internacionales.

“Diversity Matters representa mi compromiso continuo con el desarrollo de la comunidad”, agregó Montoya

En el pasado, se ha asociado con varias organizaciones sin fines de lucro como Adelante Community Development y Avenue CDC, así como con oficinas gubernamentales como la Small Business Administration, para proporcionar educación y recursos a los grupos minoritarios de su comunidad.

A través de su trabajo en instituciones financieras, Luisa ha sido directamente responsable de la defensa y aplicación de una mejor cobertura de beneficios para los empleados LGBTQ+.

Ha servido como mentora de negocios para CRC, un programa que proporciona recursos financieros a jóvenes de alto riesgo, y también ha sido mentora de jóvenes latinos a través de los grupos de recursos empresariales de JP Morgan Chase.

“Estoy especialmente interesada en servir a los hispanos de su comunidad y trabajo continuamente para promover la participación comunitaria y la competencia intercultural entre los inmigrantes hispanohablantes”, concluyó.

Sandra Ferraguti se sumó al equipo de J.P. Morgan Private Bank en Miami para la región del norte de América Latina.

Con más de 20 años de experiencia, Ferraguti se incorpora luego de trabajar en Citi Private Bank Latin America durante casi 18 años, entre septiembre de 2001 y junio de 2019, según su perfil de BrokerCheck.

Tiene un MBA por la Miami Herbert Business School, dice su perfil de LinkedIn.

El nuevo fichaje coincide con la llegada de Juan Fernando Caicedo procedente de Merrill Lynch anunciado la semana pasada.

MFS Investment Management llega a la novena edición del Funds Society Investment Summitpara abrir el debate sobre la vigencia de la cartera 60/40.

El Senior Regional Consultant de la gestora, Eric Figueroa, y el Investment Product Specialist de la firma, Gary Hampton, hablarán las características y los beneficios potenciales de una combinación tradicional de activos balanceados 60/40, con un enfoque en MFS Meridian Funds Global Total Return Fund.

¨Compartiremos una mirada retrospectiva a los vientos en contra que los managers value y de los activos de riesgo han enfrentado en los últimos años, y las razones para el optimismo para esta estrategia de activos múltiples probada por el tiempo¨, explicaron desde MFS.

Fundada en 1924, MFS es una gestora de inversiones global y activa.A través de su enfoque de inversión sostenible, MFS combina la experiencia colectiva, la disciplina a largo plazo y la gestión de riesgo. Con sede en Boston, la firma cuenta con oficinas de inversión en Hong Kong, Londres, Ciudad de México, São Paulo, Singapur, Sídney, Tokio y Toronto.

Foto cedidaAlfredo Maldonado, Managing Director y Market Head para New York

Insigneo anunció este lunes el nombramiento de Alfredo Maldonado como Managing Director and Market Head para New York y la región del noreste de EE.UU.

Maldonado estará basado en la oficina de Insigneo ubicada en Madison Avenue y reportará a Rodolfo Castilla, jefe de Ventas de Insigneo.

«El nombramiento de Alfredo refleja la aspiración de Insigneo de ser reconocida como la mejor propuesta de valor para todos los asesores independientes centrados en clientes internacionales. Estamos encantados de dar la bienvenida a un profesional tan distinguido, y en particular a alguien que comparte nuestros valores, lo que es fundamental para todos nosotros», dijo Rodolfo Castilla.

Maldonado subraya su apuesta por la contratación de los mejores talentos y refuerza su posición de liderazgo en el en el sector de wealth management. Nueva York es un centro importante para que la empresa continúe sus planes de expansión, al tiempo que ofrece una plataforma integrada para los profesionales de la inversión y sus clientes en todo el mundo sus clientes en todo el mundo, dice el comunicado al que accedió Funds Society.

«El compromiso de Insigneo de proporcionar un enfoque pro-empresarial para los asesores financieros, permitiéndoles proporcionar un servicio ejemplar a sus clientes no tiene parangón en la industria», dijo Maldonado.

En su nuevo cargo, supervisará el negocio existente de Insigneo en Nueva York, impulsando el crecimiento de la empresa centrándose en los ingresos y activos de primera línea para su negocio existente, al tiempo que amplía su huella en el noreste, agrega la firma.

Maldonado aporta 25 años de experiencia internacional en wealth management, habiendo trabajado en Nueva York, California y Florida, ampliando su red y conocimientos en estas regiones.

El advisor trabajó durante 20 años en UBS donde cumplió varias funciones como especialista de Ventas hasta llegar a branch manager en New York.

«Me complace dar la bienvenida a un líder del calibre y la cultura de Alfredo a nuestra creciente familia Insigneo Nueva York y el noreste son mercados muy importantes para nosotros para crecer y estamos muy contentos de que él dirigirá esos esfuerzos para convertirnos en una potencia», dijo Javier Rivero, presidente y COO de Insigneo.

Juan Fernando Caicedo se unió a J.P. Morgan Private Bank en Miami procedente de Merrill Lynch.

Caicedo cubrirá la región norte de América Latina, aclaró Jesica Sequeira, Managing Director de J.P. Morgan Private Bank en Miami.

“Juan se ha unido a nosotros en nuestra oficina de Miami que cubre América Latina Norte. Estamos entusiasmados de traer la profundidad y el conocimiento de Juan a nuestra región, y esperamos crecer con él a medida que continuamos ayudando a los clientes con sus objetivos financieros”, publicó Sequeira en LinkedIn, .

Caicedo, que tiene más de 15 años de experiencia en Miami, trabajó en Progress Investments y Credicorp hasta que fue registrado en Merrill Lynch en 2018, según su perfil de BrokerCheck.

El advisor está registrado en la oficina de Brickell de J.P. Morgan.

Todo apunta a que la recesión llegará a Estados Unidos en el tercer trimestre, será moderada y los que peor la pasarán serán las pequeñas empresas, por el endurecimiento del crédito, mientras que la Reserva Federal comenzará a aplicar recortes de tasa el próximo año.

En anticipación a este escenario, el mercado accionario va a testear nuevas bajas, aunque ya atraviesa un nuevo ciclo alcista “secular” con oportunidades interesantes en renta variable, principalmente en el sector de crecimiento.

Esas fueron algunas de las principales definiciones que escucharon los clientes que se conectaron a un nuevo webinar del programa “Anatomy of a Recession” (AOR) de Franklin Templeton Investments. El seminario online fue conducido por Jeffrey Schulze, director y estratega de inversión de Clearbridge, una de las gestoras boutique de la gestora americana.

“Volvimos a foja cero con la recesión a partir del caso de los bancos”, comenzó diciendo Schulze. Se refería al impacto que tuvo en el mercado y en el sector bancario el colapso del Silicon Valley Bank y el Credit Suisse, que provocaron un viraje en la política monetaria de la Fed y en su hoja de balance. En el webinar anterior, el estratega de inversión de Clearbridge había hablado de la “posibilidad de que la recesión sea más profunda de lo que espera el consenso”.

“Seguimos creyendo que la recesión está realmente en el horizonte y que el timing no ha cambiado: el tercer trimestre va a ser el inicio oficial de esta recesión y la crisis bancaria está, en realidad, en la cola de ésta”, aseguró Schulze. “Se viene un revés económico”, añadió.

La política monetaria –explicó luego- actúa con tiempos de demora largos y variables: cada ciclo de alzas de tasas que empezó, en promedio, a los 23 meses dio inicio a una recesión. “El ciclo de despidos en Estados Unidos va a comenzar en el sector de la construcción; cada ciclo es singular”, señaló el experto.

Respecto al sector bancario, el director y estratega de inversión de Clearbridge, indicó: “soy cauteloso con decir que lo peor ya pasó: las crisis pueden moverse muy lentamente y tardar mucho tiempo en desarrollarse”. De todos modos, agregó que “hoy, la crisis, más que sistemáticaparece idiosincrática: los bancos regionales tenían desafíos por la alta concentración de clientes, depósitos no asegurados, sobre-exposición a las industrias tecnológicas y un mal manejo del riesgo”.

En este nuevo entorno, “con estándares de crédito más endurecidos, porque los bancos van a estar más renuentes a prestarle a la economía, hay un viento de frente en cuanto al consumo en la segunda mitad del año. Los bancos más pequeños van a sentir mucho más la situación que los grandes, y las pequeñas empresas van a sentir más el impacto porque van a sentir el endurecimiento del crédito”, aseguró Schulze.

“En los últimos meses –agregó-, tuvieron que afrontar créditos más caros, y no nos sorprendería que el spread de crédito llegue al 10%. Eso va a ser realmente un viento de frente para la rentabilidad de las pequeñas empresas. El ciclo de despidos que empezó en las tecnológicas comenzará de 3 a 6 meses hacia adelante en las pequeñas empresas”.

Momento de aprovechar oportunidades

Con todo, “la recesión va a ser moderada o superficial. La Fed no quiere repetir el error; construyó una ingeniería de aterrizajes suaves recortando tasas, aunque la inflación crea un sesgo para la Reserva Federal”, según Schulze. “En 2024 llegarían los recortes de tasas; en mayo subirán por última vez”, anticipó.

Luego, el estratega de inversión de Clearbridge, la gestora boutique de Franklin Templeton, dijo que “tal vez sea la primera vez en la historia que tengamos una recesión antecedida por una baja del mercado más grande. Una recesión dura 10 meses en promedio, y la baja del mercado llega a dos tercios del camino de esa recesión. Vamos a volver a probar las aguas: todavía no hemos tenido una venta masiva adecuada. Hay mucho optimismo en medio de esta recesión tan anticipada”.

Según Schulze, las expectativas de utilidades “se tienen que calmar; son muy optimistas. De todos modos, no hay muchos excesos: la disminución no va a ser ni cerca de un 50%; hay que volver a testear una baja del mercado, pero creemos que la venta masiva será en promedio del 30%”.

Sobre el final, el webinar se centró en las inversiones a aprovechar una vez pasada la recesión, y Schulze puntualizó que 6 meses antes de una recesión las acciones de valor son las que lideran y después de la recesión, toman su lugar las acciones de crecimiento, mientras que suele haber menos rendimiento en los bonos del Tesoro a 10 años.

“Durante esta recesión queremos abrazar la dinámica de las empresas de crecimiento, que generan mucho flujo de caja. Las acciones de dividendos incrementales de compañías que generan flujo de caja son buenas para el entorno que anticipamos”, aseguró. “Es una gran oportunidad para poner a trabajar el dinero en acciones, invirtiendo a largo plazo. El S&P 500 puede bajar un 15%-20%, pero 12 meses después, las pérdidas se recuperan. En un entorno bajista hay que poner el dinero a trabajar con la expectativa de una recuperación”, añadió.

El experto de Clearbridge describió que el mercado atraviesa “un nuevo ciclo secular alcista, con periodos sin dirección pero con otros con retorno sobre las acciones. Pasó hace 93 años, y se va a dar un escenario con retornos mayores y que dará oportunidades de compra en los próximos 7 a 10 años. Crecimiento sobre valor es la apuesta de acá a 12 meses”, enfatizó.

Por último, respondiendo preguntas de los asistentes al webinar, Jeffrey Schulze vaticinó que el petróleo cotizará entre 70 y 90 dólares en los próximos 12 meses, y aseguró que el oro es atractivo en los niveles actuales.

Por otro lado, señaló que “hay mucho optimismo en las cotizaciones de las grandes empresas tecnológicas”. No descartó bajas, pero aseguró que a largo plazo es optimista en esa industria por la generación de flujo de caja de las grandes compañías del sector. “Hay mucho pesimismo con las empresas de pequeña capitalización; los próximos 6 meses serán para las big caps”, remarcó.

Respecto al dólar, proyectó que se pondrá bajista con el recorte de tasas, aunque a corto plazo seguirá alcista. Y sobre los bonos de alto rendimiento también sentó postura: “hay mucho optimismo, pero pensaría mejor en calidad crediticia”, concluyó.

Foto cedidaBenjamin W. Forssell, CFA, Global Multi-Asset Client Portfolio Manager, Multi-Asset Solutions Team

Manulife Gestión de Inversiones presentará su Estrategia Global de Renta Diversificada de Activos Múltiples en la IX edición del Investment Summit de Funds Society en Palm Beach.

La presentación que estará a cargo de Benjamin W. Forssell, CFA, Global Multi-Asset Client Portfolio Manager, Multi-Asset Solutions Team, será el 18 de mayo en el PGA National Resort en Palm Beach.

La estrategia combina la experiencia de los conjuntos de capacidades de los equipos de soluciones de activos múltiples, renta fija y renta variable global, con el objetivo de ofrecer un rendimiento de distribución consistente y competitivo, junto con el potencial de crecimiento del capital. El equipo de inversión utiliza un enfoque global sin restricciones, invirtiendo en renta fija y acciones, además de una estrategia de superposición de derivados especializados para buscar un rendimiento constante en todo tipo de entornos de mercado, informa la empresa.

Benjamin W. Forssell

Forssell dirige el equipo de gestores de carteras de clientes que presta apoyo al equipo de soluciones multiactivos. Sus responsabilidades incluyen todos los aspectos de la gestión de productos, incluida la asistencia a los equipos de cara al cliente en la comunicación eficaz y el posicionamiento de las capacidades de asignación de activos de la empresa con clientes, clientes potenciales y asesores.

Antes de unirse a la organización de Gestión de Inversiones de Manulife, fue vicepresidente adjunto y jefe de desarrollo de plataformas para la división de Asia de Manulife, con sede en Hong Kong.

Anteriormente, trabajó para Manulife/John Hancock en Estados Unidos, donde desempeñó diversas funciones, entre ellas la selección de fondos para los negocios de gestión de Manulife en Estados Unidos y la venta de cuentas gestionadas por separado a asesores financieros independientes dirigidos a particulares con un elevado patrimonio neto. Forssell empezó su carrera en Lord Abbett vendiendo fondos de inversión, planes de jubilación y cuentas gestionadas por separado a asesores financieros de todo Estados Unidos.

Pixabay CC0 Public Domain. Tras una semana más tranquila, los mercados necesitan orientación sobre cuándo podrá abrirse la economía

El primer trimestre de 2023 arrojó un volumen de 56.600 millones de dólares en 4.804 operaciones de empresas. Dentro de este panorama, América Latina está viviendo un momento difícil de captación de capitales mientras que EE.UU. se recuperó de un mínimo relativo en el cuarto trimestre de 2022 y experimentó un repunte en la actividad de financiación, dice el informe del primer trimestre de este año elaborado por TheVentureCity.

Si bien la cifra del primer trimestre “palidece en comparación con los trimestres de más de 100.000 millones de dólares de 2021 y principios de 2022, es coherente con los resultados de años anteriores”, dice el informe.

“A pesar de los continuos vientos en contra del mercado en el primer trimestre, los inversores han encontrado su equilibrio y la hemorragia se está frenando, al menos por ahora”, aseguran los expertos en Venture Capital.

A pesar del continuo ruido negativo de los titulares, sorprendentemente EE.UU. se recuperó de un mínimo relativo en el cuarto trimestre y experimentó un repunte en la actividad de financiación.

El primer trimestre de 2023 arrojó un volumen de financiación de 43.600 millones de dólares en 3.003 operaciones, un 5% más que en el cuarto trimestre de 2022 en EE.UU., especifica la investigación.

Esto supuso un valor medio de 14,5 millones de dólares por operación, frente a los 12,4 millones del trimestre anterior.

“Aunque estas cifras no se acercan ni de lejos a la producción de los trimestres de hace un año, sirven de importante recordatorio: los titulares y las métricas no siempre coinciden. No ha habido mucho sentimiento positivo al que los fundadores puedan aferrarse, pero desde una perspectiva de recaudación de fondos no ha cambiado mucho desde el tercer trimestre de 2022”, aseguran los expertos de TheVentureCity.

Sin embargo, la realidad de Latinoamérica no fue tan optimista; sigue viéndose afectada por el retroceso de los inversores a medida que las condiciones del mercado continúan tratando de encontrar su equilibrio.

Es un escenario que se repiten desde el segundo trimestre de 2022 cuando los inversores comenzaron a prepararse para el eventual dolor de una desaceleración del mercado, priorizaron sus propias compañías de cartera e invirtieron en geografías cercanas que conocen bien. Una gran cantidad de dólares de Venture Capital se mantienen fuera de la región, por lo que Latam sufrió algunas de las mayores oscilaciones en el despliegue de capital de los inversores.

En el primer trimestre se invirtieron 563 millones de dólares en startups latinoamericanas, un 43% menos que en el cuarto trimestre de 2022 y un 84% menos que los 3.500 millones de dólares del primer trimestre de 2022. A pesar de esta caída, todavía vemos muchas oportunidades y razones para estar entusiasmados en la región.

Sin embargo, fue desigual para el ecosistema de las startups. Desde un punto de vista general, las perspectivas no parecen ideales. La financiación y la captación de fondos han bajado en todos los ámbitos, tanto los inversores como las startups se lamen las heridas después de desplegar y captar fondos en un mercado sobrecalentado, y todas las empresas buscan modelos de negocio sostenibles y rentables con la retención en el centro de la experiencia del usuario del producto, agrega el informe.

“Si se pregunta al inversor medio, dirá que corren tiempos difíciles y que no hay muchos motivos para el optimismo”, detalla.

Sin embargo, TheVentureCity ve enormes oportunidades en este mercado para los fundadores que tienen experiencia, construyen con austeridad en mente y aprovechan los avances tecnológicos de una generación.

“No cabe duda de que quedan retos por delante, pero la historia nos ha demostrado que ahora es uno de los mejores momentos para ser un inversor de capital riesgo. Nos entusiasma respaldar a estos fundadores y seguir encontrando la próxima cosecha de empresas que cambiarán el mundo”, concluye.

Puede acceder al informe completo a través del siguiente enlace.

Julius Baer, el grupo suizo líder en gestión de patrimonios, anunció la contratación de cuatro Relationship Managers para la oficina de México en Ginebra, según un comunicado.

Se trata de Valeria Moreno, quien se incorporó a Julius Baer en enero como Senior Relationship Manager. Anteriormente trabajó durante 10 años en Citi Bank en México.

Juan Ignacio Gómez fue contratado a principios de mayo como Senior Relationship Manager. Anteriormente trabajó en Credit Suisse en Ginebra y ocupó diferentes puestos directivos en el Banco Santander en Ginebra y España.

El tercer nuevo integrante de la entidad es Juan Carlos Miguez, quien trabajó en Credit Suisse como Senior Relationship Manager. Antes de incorporarse a Credit Suisse, pasó más de 15 años trabajando para el Banco Santander en Ginebra.

Por último, Mauricio Gómez Zabala, llega a Julius Baer con el cargo de Relationship Manager a partir de mayo. Anteriormente trabajó para Targa 5 Advisors y Credit Suisse en Ginebra.

La reapertura de las economías tras el COVID-19 desencadenó un fenómeno que los inversores no habían experimentado en décadas. La fuerte demanda se encontró con una oferta limitada, lo que provocó un drástico aumento de la inflación. Los bancos centrales tardaron en reaccionar, culpando a factores transitorios como la guerra de Ucrania por los repuntes temporales de los precios energéticos y agrícolas. Sin embargo, la buena salud de las economías y el bajo desempleo hicieron que estas crisis provocaran un aumento de la inflación interna, y a los bancos centrales no les quedó más remedio que ponerse al día.

La suba de las tasas de interés es el resultado más evidente, y es probable que persista, pero es solo una faceta de las cinco macrotendencias claves que esperamos definan los próximos años a medida que avanzamos hacia un nuevo régimen económico.

1 – Los bancos centrales darán prioridad al control de la inflación sobre el crecimiento

Desde la crisis financiera mundial, los bancos centrales siempre han intervenido en apoyo de la economía real y los mercados financieros ante la primera señal de desaceleración. El recorte de las tasas de interés a mínimos históricos, incluso por debajo de cero en algunos países, y los billones de dólares en flexibilización cuantitativa se consideraron necesarios para combatir el riesgo de deflación.

Ahora, con la inflación en sus niveles más altos de los últimos de 40 años, la presión política aumentó y los bancos centrales cambiaron su respuesta y ahora intentan activamente desacelerar el crecimiento para reducir la inflación, incluso si eso significa provocar recesiones.

La magnitud de la inflación exige que las tasas de interés sigan subiendo a corto plazo y se mantengan más altas durante más tiempo, ya que es poco probable que los bancos centrales flexibilicen su política para apoyar el crecimiento durante algún tiempo.

2 – Los gobiernos responderán con una política fiscal más activa

Dado que las medidas de los bancos centrales van a frenar el crecimiento, esperamos que los gobiernos se muestren más activos en sus decisiones fiscales y de gasto. Intentarán ayudar a hogares y empresas a superar la recesión económica. Estas medidas fiscales podrían entrar en conflicto con las acciones de los bancos centrales y provocar un aumento de la incertidumbre.

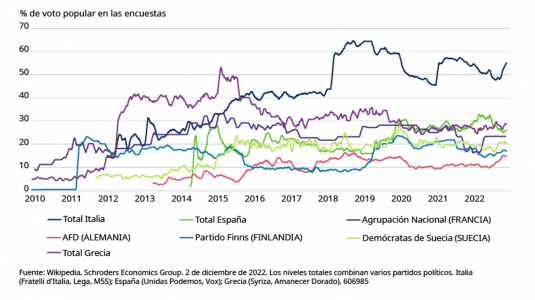

Los balances de los gobiernos aún no se recuperaron de los costos de la pandemia, y la suba de las tasas de interés presiona a los gobiernos para que apliquen medidas de austeridad. Sin embargo, los movimientos políticos populistas, que son fuertes en muchos países (ver el gráfico a continuación), se oponen en general a las medidas de austeridad y obtienen su apoyo en plataformas de aumento del gasto.

El aumento del populismo en Europa

Los gobiernos podrían utilizar políticas redistributivas e imponer impuestos más altos a los individuos ricos o a las empresas consideradas beneficiarias de las circunstancias actuales, como una forma de mantener o aumentar determinados gastos. Pero cualquier estímulo fiscal corre el riesgo de avivar la inflación, lo que se opone a la actuación de los bancos centrales.

3 – El nuevo orden mundial supondrá un reto para la globalización

La relación entre China y Occidente es tensa desde hace algunos años, en particular en torno a cuestiones comerciales y tecnológicas. La pandemia aportó una nueva dimensión física a estos riesgos políticos existentes, ya que los graves confinamientos en China provocaron bloqueos generalizados. Esto se sumó a la inflación.

Por separado, pero con resultados relacionados, la guerra de Ucrania extendió las líneas divisorias geopolíticas que ahora están reconfigurando el panorama energético mundial. Esto amenaza con una mayor divergencia entre China y Occidente, lo que podría conducir a un mayor proteccionismo de ambas partes.

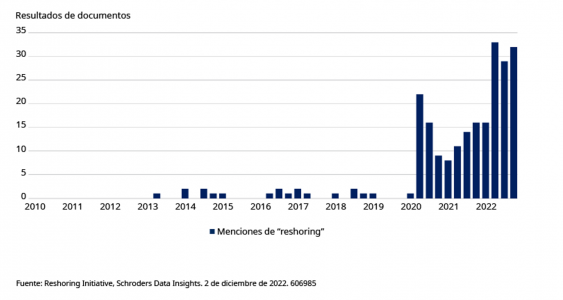

En retirada: se habla cada vez más de traer nuevamente la producción a casa

Esto significa que una de las grandes fuerzas deflacionarias de las últimas décadas, el crecimiento de la producción de bajo costo en China se está debilitando y puede haber llegado a su fin. La globalización puede seguir contribuyendo a reducir los costos a medida que la producción se traslada a nuevos países, pero los beneficios fáciles pasaron a la historia, ya que las empresas dan cada vez más importancia a la seguridad del suministro.

4 – Las empresas responderán invirtiendo en tecnología

Las empresas no solo se enfrentan a un aumento de los costos de producción debido al incremento de los precios de las materias primas, sino también a una suba de los costos de personal.

La escasez de mano de obra devolvió a los trabajadores el poder en las negociaciones salariales. Esto está permitiendo a los trabajadores exigir mayores aumentos salariales en respuesta al incremento del costo de vida. La deslocalización como forma de limitar estos costos es cada vez menos atractiva, como se describió anteriormente.

Por otra parte, los costos regulatorios están aumentando, al igual que la tributación. Estos factores harán subir los costos y los precios a corto plazo. La participación de las empresas en el crecimiento económico está amenazada, lo que significa una reducción de los márgenes de beneficio.

Para proteger los márgenes de beneficios, las empresas tienen una vía clara para aumentar la productividad: la tecnología. Esto significa invertir y adoptar un mayor uso de robots e inteligencia artificial cuando sea factible, en lugar de depender excesivamente de la mano de obra.

5 – La respuesta al cambio climático se acelera

Las repercusiones económicas a largo plazo de un cambio climático no controlado serían inevitablemente enormes. A corto plazo, las medidas que se están tomando para frenar el calentamiento global también están resultando perjudiciales. Los gobiernos tardaron en coordinarse y actuar en respuesta a la emergencia climática, por lo que las empresas tomaron la iniciativa.

La transición a las energías renovables provocará un aumento estructural de la inflación de varias maneras. En primer lugar, está el costo de crear la capacidad necesaria. No se trata de un camino lineal, ya que hay escasez de elementos poco comunes de la tierra y otros materiales clave. En segundo lugar, el mayor costo inicial del cambio a una fuente de energía más cara. En tercer lugar, los costos impuestos a través de la regulación para forzar el cambio, a medida que los distintos países y bloques aceleren sus políticas.

La amenaza del cambio climático impulsará probablemente una mayor inversión en soluciones tecnológicas que, de tener éxito, podrían contribuir a reducir el impacto inflacionario y mejorar los resultados de las economías de todo el mundo.

¿Qué significan estas cinco macrotendencias para los inversores?

El cambio de régimen trae consigo la necesidad de una nueva perspectiva del panorama inversor. Tras un ciclo de 40 años de deflación, muchos inversores se encontrarán en un terreno desconocido mientras se adaptan a un período en el que los niveles más elevados de inflación llegaron para quedarse.

Este entorno nos obliga a cambiar nuestra forma de ver la renta fija, por ejemplo, en el próximo período. Con una política monetaria más restrictiva, aumentan los rendimientos de los bonos, y la conveniencia de poseer bonos se basa ahora en el rendimiento que ofrecen, más que en sus ventajas de diversificación.

La forma de valorar los activos cambiará. En lo que respecta a la selección de países o empresas, los inversores tendrán que ser activos y perspicaces a la hora de buscar a los ganadores y los perdedores.

El cambio de régimen va más allá de la inflación y las tasas de interés. Un aumento de inversiones en tecnología y cambios estructurales en las cadenas de suministro y la política energética crearán oportunidades entre una nueva oleada de empresas. Algunos de los temas de inversión que surgieron en los últimos años no harán sino reforzarse, y surgirán otros nuevos.

No hay nuevo régimen para América Latina

Mientras el mundo desarrollado aún se está adaptando a un nuevo entorno después de una década de baja inflación y tasas, los últimos 10 años no han visto un estado estable en América Latina. Los ciclos en Latam han sido más cortos, lo que ha permitido a los Bancos Centrales reaccionar antes para tratar de frenar la inflación.

Las materias primas han sido tradicionalmente un buen refugio contra la inflación y América Latina es un gran exportador de varias materias primas clave. De manera más amplia, la normalización de las tasas ha comenzado a cambiar el equilibrio desde las empresas “de crecimiento” altamente valoradas, donde la mayoría de los ingresos esperados están muy lejanos en el futuro, hacia sectores “de valor” como las materias primas y los bancos, que tienen una gran representación en los mercados latinoamericanos.

El otro beneficio potencial muy importante para Latinoamérica sería un período de debilidad sostenida del dólar. Ha habido una fuerte correlación inversa entre la fortaleza del dólar y los mercados emergentes, lo cual ha sido un gran obstáculo para la región en la última década de fortaleza continua del dólar. Una reversión de esta tendencia daría un impulso muy necesario a la región, donde las valoraciones de muchos sectores son muy bajas y las monedas son baratas.