El mercado está descontando unos tipos de interés más elevados en la eurozona hasta 2031. Pero, ¿puede la economía de la región soportarlos?

Como se esperaba, el Banco Central Europeo (BCE) elevó en 25 puntos básicos (pb) sus tres tipos de interés oficiales el 11 de junio, en respuesta al shock energético derivado de la guerra con Irán. Las previsiones de inflación para 2026 y 2027 se revisaron al alza, y ahora se espera que la inflación vuelva al objetivo en 2028. Aunque prevemos una subida adicional, el momento en que se produzca es incierto, ya que el BCE mantiene abiertas todas las opciones, incluida la posibilidad de no volver a subir los tipos.

Si el BCE optara por una pausa en julio y se alcanzara una resolución del conflicto, creemos que sería más difícil justificar nuevas subidas de tipos. En cualquier caso, dos incrementos parecen compatibles con el mandato de estabilidad de precios del BCE y podrían revertirse rápidamente una vez que la inflación vuelva a normalizarse.

La economía de la eurozona se ha debilitado

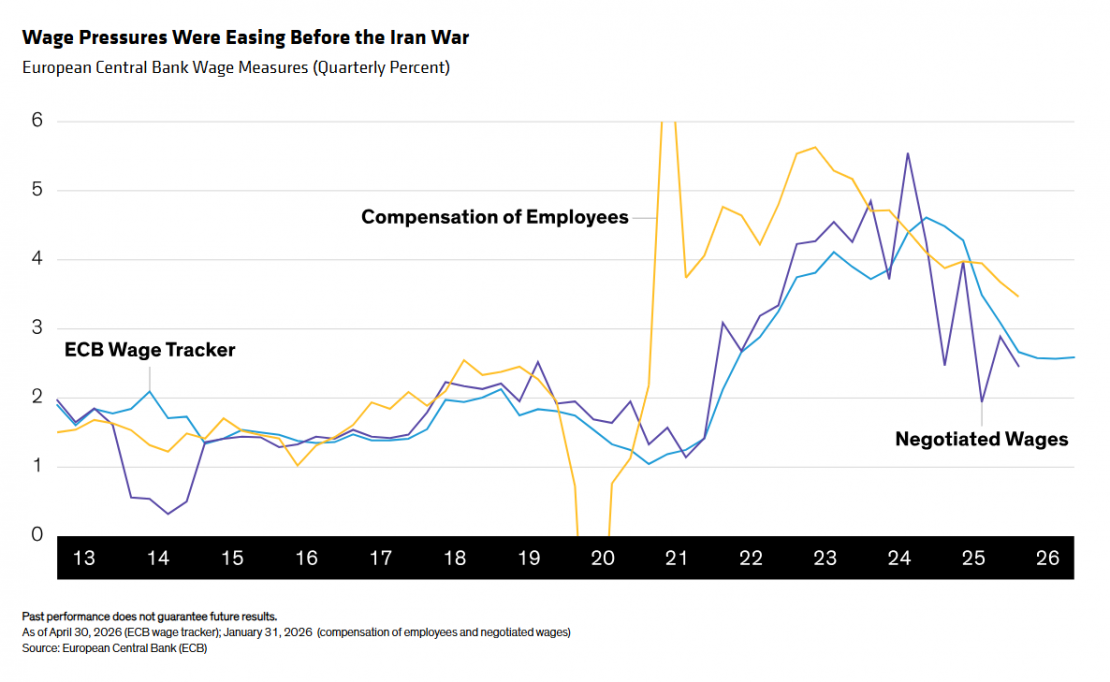

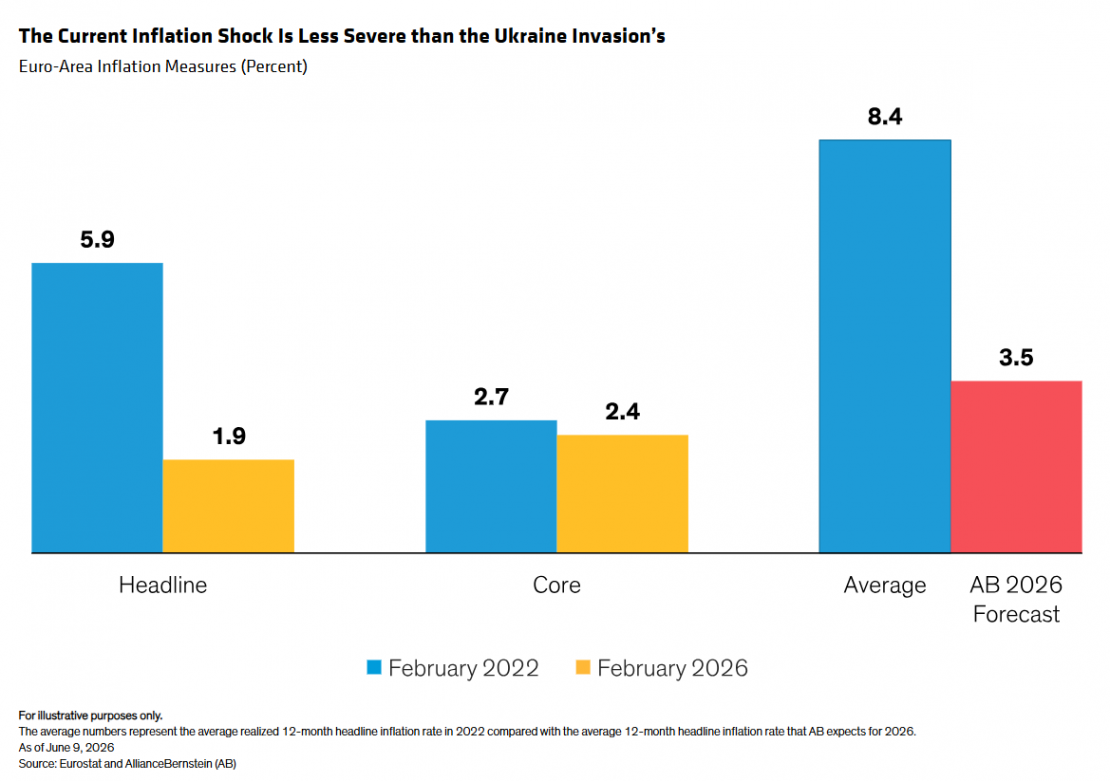

Aunque existe la posibilidad de que se produzcan más subidas de tipos de las que contempla nuestro escenario central, creemos que un endurecimiento adicional de la política monetaria podría resultar arriesgado dadas las condiciones macroeconómicas actuales. La economía de la eurozona es hoy más débil que en febrero de 2022, cuando la invasión rusa de Ucrania desencadenó el anterior shock energético, y tanto el crecimiento salarial como las vacantes de empleo muestran una tendencia descendente (gráfico). La inflación de la eurozona se situaba por debajo del objetivo antes del inicio de la guerra con Irán, a diferencia del 5,6% registrado antes de la invasión de Ucrania.

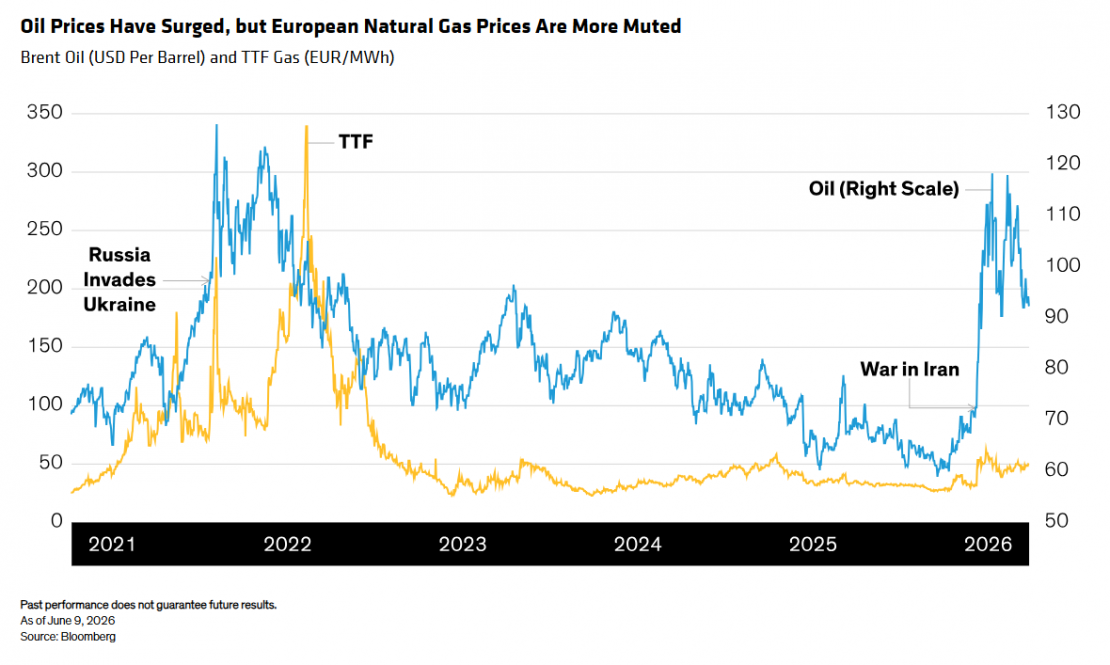

Aunque los precios europeos del gas natural han aumentado de forma significativa, siguen siendo sensiblemente inferiores a los observados durante la crisis derivada de la guerra en Ucrania (gráfico), y las expectativas de inflación a medio plazo se han mantenido ancladas hasta ahora. Este es un indicador importante tanto de la credibilidad del BCE como de la ausencia, por el momento, de efectos inflacionistas de segunda ronda de gran magnitud.

Además, teniendo en cuenta la presión que soportan las finanzas públicas de los países de la eurozona, es probable que el apoyo fiscal sea limitado tanto en tamaño como en duración, por lo que difícilmente impulsará la inflación. Todos estos factores ayudan a contextualizar el entorno inflacionista actual (gráfico) y respaldan, en nuestra opinión, un ciclo de subidas de tipos más moderado.

En consecuencia, creemos que los tipos oficiales en la eurozona deberán reducirse hasta niveles neutrales en 2027, o incluso por debajo de ellos si la economía de la región continúa mostrando un comportamiento débil mientras la inflación se normaliza.

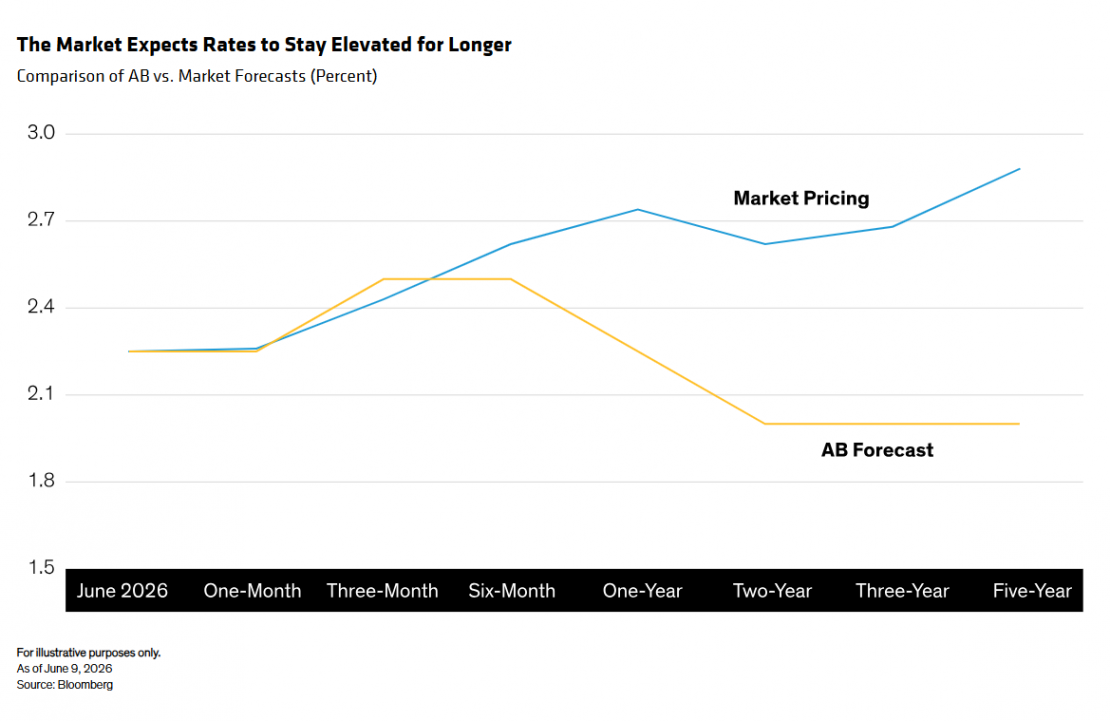

Por el contrario, el mercado está descontando una trayectoria alcista de los tipos de interés, con unos tipos en euros 60 puntos básicos más altos dentro de cinco años (gráfico). Sin embargo, no creemos que la economía de la región pueda soportar durante un periodo prolongado unos tipos siquiera moderadamente restrictivos, ni consideramos que este shock inflacionista lo requiera.

Las subidas de tipos del BCE podrían resultar contraproducentes, dada la fragilidad de la economía de la eurozona y el limitado efecto de transmisión previsto de unos precios energéticos más elevados. Pero, salvo que la guerra con Irán se agrave significativamente, si las expectativas del mercado respecto a nuevas subidas de tipos terminan materializándose, el resultado podría ser aún más contraproducente.

Tribuna de Sandra Rhouma, economista para Europa del equipo de Renta Fija de AllianceBernstein