AQR Capital Management ha anunciado la creación del AQR Delphi Fusion Global UCITS Fund, una nueva incorporación a su gama de estrategias Fusion dirigida a inversores globales en formato UCITS. Con este lanzamiento, la firma amplía su plataforma de soluciones sistemáticas, integrando exposición direccional a renta variable global con estrategias de generación de alfa de tipo market neutral.

En concreto, el fondo combina la exposición al mercado a través del MSCI World Net Total Return Index con la estrategia Delphi Market Neutral desarrollada por AQR. De este modo, ofrece a los inversores una doble aproximación: por un lado, acceso a la rentabilidad del mercado de renta variable global; y por otro, la posibilidad de capturar retornos adicionales mediante una estrategia sistemática neutral al mercado.

El lanzamiento se enmarca en la expansión reciente de las estrategias Fusion de AQR y de su plataforma UCITS, tras la introducción del AQR Fusion US UCITS Fund en el cuarto trimestre de 2025, así como de cuatro estrategias Fusion en formato fondo mutuo en el segundo trimestre del mismo año. El nuevo AQR Delphi Fusion Global UCITS Fund ha contado con aproximadamente 139 millones de dólares en activos bajo gestión.

En paralelo, la gestora ha señalado que, a cierre de febrero, el volumen total de activos bajo gestión en fondos UCITS asciende a 17.420 millones de dólares, frente a los 8.960 millones registrados al 31 de diciembre de 2024. A nivel global, la firma alcanza aproximadamente 209.000 millones de dólares bajo gestión.

Entre la agitación geopolítica y de volatilidad en los mercados puede pasar desapercibida una premisa muy sencilla, pero básica, para los inversores actuales: los mercados mundiales han experimentado una profunda transformación. Aunque parece obvio, los cambios experimentados han sido relevantes en términos de qué geografías pesan más o qué industrias.

Este ha sido el tema de estudio de la edición del Global Investment Returns Yearbook 2026, elaborado por UBS, que ha analizado el comportamiento del mercado desde 1900. Según sus conclusiones, estamos ante 126 años de historias que explican los retos y debates sobre la inversión actuales. “A comienzos del siglo XX, el mercado bursátil global presentaba una distribución relativamente equilibrada; hoy, en cambio, Estados Unidos domina la capitalización bursátil mundial, representando el 62% del valor total del mercado de acciones. Esto refleja sólidas rentabilidades bursátiles a largo plazo y una emisión sostenida de acciones, incluso cuando la participación de Estados Unidos en el PIB mundial ha disminuido desde los máximos de mediados de siglo”, apunta el documento.

También se observa una gran evolución en los sectores que han dominado los mercados globales. De las empresas estadounidenses cotizadas en 1900, cerca del 80% de su valor se concentraba en sectores que hoy son pequeños o han desaparecido, como ferrocarriles, textil, hierro, carbón y acero. Mientras tanto, el 70% de las compañías actuales en EE.UU. procede de sectores que eran pequeños o inexistentes en 1900. En cambio, la tecnología y la salud estaban prácticamente ausentes de los mercados bursátiles en 1900.

Según el informe, los inversores suelen asociar las nuevas tecnologías con “burbujas” y periodos posteriores de rentabilidades inferiores. Sin embargo, como ocurrió con los ferrocarriles, pese a ser un sector en declive a lo largo del periodo del estudio (pasando del 63% del mercado estadounidense en 1900 a menos del 1% en la actualidad), en realidad obtuvieron una rentabilidad superior tanto a la del mercado bursátil estadounidense como a la de sus competidores tecnológicos más recientes desde 1900.

Otras lecciones que nos deja el mercado

Otra conclusión clara del informe es que “las acciones son el activo líquido con mejor desempeño”. En concreto, las acciones han superado a los bonos, las letras y la inflación desde 1900: una inversión inicial de 1 dólar creció hasta 124.854 dólares en términos nominales a finales de 2025. Los bonos a largo plazo y las letras del Tesoro ofrecieron rentabilidades más bajas, aunque superaron a la inflación. Sus niveles de índice respectivos a finales de 2025 fueron de 284 dólares y 69 dólares, mientras que el índice de inflación terminó en 38 dólares

“Este mejor comportamiento no es un fenómeno exclusivo de Estados Unidos. El Yearbook muestra que las acciones fueron la clase de activo con mejor rendimiento en los 21 países del Yearbook con historiales de inversión continuos. Por su parte, los bonos superaron a las letras en todos los países salvo Portugal. Este patrón respalda una de las leyes perdurables de las finanzas —la ley del riesgo y la rentabilidad— y la idea de que asumir riesgo debe conllevar una recompensa esperada”, explican desde UBS.

Por otro lado, se observa que los mercados desarrollados han obtenido mejores resultados a largo plazo. De hecho, desde 1900, los mercados desarrollados han registrado mayores rendimientos anuales de las acciones (8,5%) que los mercados emergentes (6,9%). No obstante, matiza el documento, “en periodos más recientes, los mercados emergentes han superado a los desarrollados, con una rentabilidad anual del 10,9% entre 1960 y 2025, frente al 9,6% de los mercados desarrollados”.

En último lugar, el informe destaca que la inflación tiene un impacto clave en los rendimientos a largo plazo. Según su análisis, aunque la inflación en Estados Unidos ha sido relativamente baja en comparación con los estándares mundiales —con un promedio del 2,9% anual desde 1900—, su efecto acumulado es muy significativo: 1 dólar de 1900 equivale hoy aproximadamente a 38 dólares. “Por eso, al comparar rendimientos a lo largo del tiempo o entre países, el enfoque debe centrarse en los rendimientos reales ajustados por inflación. En este sentido, los rendimientos reales de las acciones han superado ampliamente a la inflación”, concluye el informe.

A medida que los inversionistas a nivel global han seguido vertiendo capital al incipiente boom de la inteligencia artificial, las preocupaciones sobre la concentración del mercado accionario estadounidense en las compañías que lideran esta tendencia –las famosas Siete Magníficas– han florecido en distintos sectores. En el lado de los mercados privados, la apuesta por esta tecnología también es prevalente, especialmente en segmentos como el venture capital. Sin embargo, la visión de Hamilton Lane es que estas clases de activos están más diversificadas que la renta variable.

En la última versión de su Market Overview, la firma especializada en mercados privados recalcó que estas siete acciones han estado dictando el desempeño de las carteras de acciones públicas desde hace unos seis años, por lo bajo. Y a futuro, esperan que esto se mantenga, al menos por unos dos o tres años.

Como suele suceder con los grandes cambios tecnológicos, el venture capital ha estado liderando las inversiones. “Es justo decir que la escala del movimiento a la IA ha sido dramática. Más del 50% del valor de los negocios de venture en el mundo ahora está destinado a negocios orientados a la IA”, recalcó el reporte.

Sin embargo, pese a que la apuesta es marcada, estas clases de activos no tienen el mismo nivel de riesgo de concentración que los mercados públicos, según Hamilton Lane. El tema reside en la innovación que ha estado empujando el carro en el rally bursátil de la IA: los modelos extensos de lenguaje (LLMs, por su sigla en inglés).

La IA más allá de los LLMs

“Una parte importante de la narrativa para los inversionistas de mercados públicos y la economía de EE.UU. es el desarrollo de modelos extensos de lenguaje para impulsar el crecimiento y la adopción de la IA”, indicó la firma especializada en su reporte.

En este contexto, dos escenarios se perfilan en el horizonte. Hay actores del mercado que apuestan a que se cumple la promesa de una nueva revolución industrial. Hay otros que no ven un camino escalable para los LLMs, con un techo para su desarrollo. “Ninguno de nosotros sabe la respuesta a esto, pero todos necesitamos entender las preguntas, para entender qué podría salir de la caja de la IA”, indicaron.

Así, un tema clave se pone sobre la mesa: invertir en IA, pero ¿cómo?

Actualmente, recalcaron desde Hamilton Lane en su reporte, los mercados públicos están fuertemente anclados en los LLMs. En cambio, agregaron, los mercados privados –incluyendo el ecosistema de VC– cubren un rango más amplio del espectro de la IA y una exposición más limitada a la escalada de estos modelos. Por ejemplo, no invierten en data centers o los chips que están en el corazón de esta tecnología.

“El mundo venture invierte en las aplicaciones de los LLMs. Invierten en ‘cosas’ que hacen que los productos finales de LLMs funcionen mejor, se conjuguen mejor, sean más fáciles de usar”, recalcaron desde la firma especializada en alternativos.

Según el reporte, independiente de la pregunta de las valorizaciones, el mundo privado ofrece un acceso más diversificado a esta tecnología que los mercados públicos.

Para la firma, hay un 60% de probabilidad de que no estemos en una burbuja financiera relacionada con la IA. Esto significa que es el escenario que favorecen, pero la recomendación es clara: hay que preparar los portafolios para cada escenario. Y esto incluye la consideración de que los activos públicos y privados podrían tener un comportamiento divergente si no se cumpla la promesa de los modelos extensos de lenguaje.

“¿A alguien le sorprendería que, hacia delante, los LLMs se estanquen, pero las aplicaciones que están usando los LLMs actuales prosperen? Eso podría no ser un buen ambiente para los precios de las acciones de las Siete Magníficas, pero un grupo de compañías privadas respaldadas por venture capital volarían”, explicaron.

Una variedad de aplicaciones

En comparación con otros fenómenos de inversión en tecnología, como las empresas SaaS y el período “punto com”, este boom de valorizaciones ligada a la IA está asociado a una curva de ganancias más propicia para los capitales. “Siempre está la crítica de que mucha inversión venture está basada en promesas y no ganancias. No estamos diciendo que las ganancias están aquí, pero sí que el camino a los ingresos reales (que eventualmente lleva a utilidades) está pasando más rápido de lo que hemos visto en otros ciclos impulsados por la tecnología”, acotaron.

En esa línea, el análisis de Hamilton Lane subraya lo extenso del uso de inteligencia artificial a lo largo de los sectores. Sondeando a 150 gestoras, a lo largo del espectro de estrategias y con distintas geografías, se ha visto un aumento en el uso de esta tecnología dentro de las compañías de las cartera en el pasado reciente.

En 2024, un 44% de los GPs encuestados aseguraba que entre 80% y 100% de su portafolio está usando IA activamente. El año siguiente, ese porcentaje había subido a 61%. Y por el contrario, el porcentaje de GPs que invierten en compañías que no tienen ningún uso activo de inteligencia artificial cayó, de 3% a cero, en ese mismo período.

“En un año ha habido una subida significativa en las compañías que están usando activamente la IA. Si el aumento en ingresos es clave para que la IA impulse el crecimiento, este número es alentador, aunque no te dice qué tipo de uso se le está dando o el precio”, señaló la firma estadounidense en su informe.

Por el contrario, si bien les llama la atención el porcentaje de compañías que no están usando mucho esta tecnología –con 3% de los GPs reportando que entre 0% y 20% de sus compañías tiene un uso activo y un 9% reportando entre un 20% y un 40% de uso–, esto se puede explicar por la naturaleza de algunos sectores.

Una empresa de plomería, por ejemplo, va a tener pocas aplicaciones de inteligencia artificial, más allá de la contabilidad y la logística. “Esa falta de exposición directa a la IA va a ser una consideración importante para la construcción de cartera”, señalaron desde Hamilton Lane.

Foto cedidaFrank Groven responsable de instituciones financieras globales de Robeco; y Amr Albialy responsable de ventas institucionales para EMEA y Norteamérica de Robeco

Robeco ha nombrado a Amr Albialy responsable de ventas institucionales para EMEA y Norteamérica, y a Frank Groven, responsable de instituciones financieras globales, un nuevo puesto dentro del área de Wholesale de Robeco. Estos dos nombramientos de alta dirección dentro del área de ventas y marketing serán efectivos a partir del 1 de abril de 2026. Ambos reflejan la solidez del talento interno y refuerzan el compromiso de la compañía con el crecimiento comercial a largo plazo en mercados globales clave.

Amr Albialy ha ocupado el puesto de responsable de ventas institucionales para EMEA y Norteamérica de forma interina desde septiembre de 2025. Con base en Dubái, seguirá siendo responsable de liderar el negocio de ventas en Oriente Medio y Asia Central. Se incorporó a Robeco en 2011 como responsable de ventas para el negocio de Oriente Medio, y posteriormente pasó a ser responsable regional de ventas institucionales para Oriente Medio y Asia Central. Durante los últimos 15 años, ha sido clave en la expansión de la presencia institucional de Robeco en la región, logrando un sólido desempeño comercial, impulsando el crecimiento y construyendo alianzas estratégicas de largo recorrido con clientes.

Frank Groven ha sido nombrado responsable de instituciones financieras globales. Será responsable de liderar y ampliar las relaciones comerciales de Robeco con instituciones financieras globales, acelerando el desarrollo de la estrategia global de distribución wholesale. Groven ejercía hasta ahora como responsable de Wholesale para Bélgica y Luxemburgo (BeLux) y lleva más de 18 años en Robeco, donde se incorporó inicialmente como Client Portfolio Manager de renta fija. Desde 2012, ha dirigido el desarrollo comercial en la región BeLux. Para garantizar la continuidad en BeLux, Erik van de Weele, actualmente Sales Manager BeLux, asumirá las responsabilidades de Frank Groven como responsable interino de esta región.

Ivo Frielink, responsable global de ventas y marketing de Robeco, reconoció que le complace «reforzar nuestro equipo de ventas con estos puestos sénior cubiertos por colegas de confianza de dentro de nuestra propia organización. Ambos aportan una amplia experiencia, una demostrada solidez comercial y un fuerte compromiso con nuestros clientes, nuestros compañeros y nuestra estrategia. Sus nombramientos garantizan continuidad en nuestro liderazgo y refuerzan nuestra capacidad para ejecutar objetivos comerciales a largo plazo. Espero con interés nuestra colaboración mientras seguimos construyendo juntos sobre las ambiciones de crecimiento de Robeco”.

Conforme la riqueza global se vuelve más volátil, crece la demanda por firmas de asesoría que entiendan tanto el sistema financiero estadounidense como las necesidades de los inversionistas internacionales que arriban a este destino; estos clientes generalmente buscan asesores que puedan ayudarlos a construir portafolios globalmente diversificados mientras navegan las complejidades de la inversión transfronteriza.

Aventura Private Wealth, una Registered Investment Advisor (RIA) sabe que lo anterior es fundamental, su co- fundador y director, Shmuel Maya, platica con Funds Society sobre la evolución de la firma a partir de que se fundó en el año 2023, así como los retos y las oportunidades que enfrenta el mercado offshore de Estados Unidos en general.

“Cuando fundé Aventura Private Wealth, identifiqué una brecha en la forma en que las instituciones financieras tradicionales atendían a los clientes internacionales de alto patrimonio. Muchos inversionistas offshore buscan exposición diversificada a los mercados de capitales de Estados Unidos; sin embargo, en la última década el acceso se ha vuelto más restringido, ya que grandes instituciones han aumentado sus mínimos de inversión o reducido los servicios disponibles para clientes offshore”, señala el entrevistado.

Identificar esta oportunidad fue clave para el nacimiento y consolidación de la compañía en un tiempo récord. “Durante la última década, muchas grandes instituciones han reducido los servicios disponibles para clientes offshore o han aumentado significativamente los requisitos mínimos para acceder a sus plataformas. Esto ha creado una brecha para inversionistas internacionales que aún buscan exposición diversificada a los mercados estadounidenses”, explica.

Así, el objetivo de la firma consiste en construir una plataforma de asesoría fiduciaria que pueda atender responsablemente a estos inversionistas, brindándoles acceso reflexivo a la profundidad de los mercados financieros de EE. UU. “Desde el inicio nos enfocamos en una construcción disciplinada de portafolios, experiencia en inversiones transfronterizas y una relación de asesoría centrada en el cliente”, dice su principal directivo y co-fundador.

Aventura Private Wealth le ofrece a sus clientes un diferenciador relevante con respecto a los grandes bancos globales y otras boutiques independientes, esta diferencia consiste en su experiencia manejando la inversión transfronteriza en escenarios de alta complejidad.

“Para los clientes offshore, invertir en Estados Unidos requiere más que simplemente seleccionar inversiones. Implica comprender marcos regulatorios, consideraciones jurisdiccionales y las implicaciones estructurales de invertir a través de diferentes fronteras”, dice Shmuel Maya.

Lo anterior es muy relevante ya que a decir del entrevistado muchas firmas subestiman dicha complejidad; en contraste, Aventura Private Wealth guía con su experiencia responsablemente a clientes internacionales, al mismo tiempo que ofrece construcción sofisticada de portafolios y servicios integrales de gestión patrimonial.

El reto de la gestión patrimonial transfroteriza

Con estas premisas, la empresa se enfoca principalmente en clientes offshore de alto y ultra alto patrimonio, particularmente empresarios y familias en América Latina y Europa que buscan exposición diversificada a los mercados de capitales de Estados Unidos.

Especialmente, los inversionistas latinoamericanos han visto durante mucho tiempo a Estados Unidos como un pilar fundamental de la diversificación global.

“Estados Unidos ofrece algunos de los mercados de capitales más profundos y líquidos del mundo, junto con un amplio universo de oportunidades de inversión que a menudo no están disponibles en los mercados domésticos. Como resultado, muchos inversionistas de la región buscan asesores que puedan ayudarlos a construir portafolios globalmente diversificados anclados en activos estadounidenses”, explica Shmuel Maya.

Estos inversionistas son cada vez más sofisticados, y esperan asesores que comprendan tanto el panorama de inversiones como las consideraciones transfronterizas involucradas.

A decir del experto, uno de los errores más comunes ocurre cuando los asesores no comprenden completamente las reglas jurisdiccionales del país de origen del cliente. En ese sentido la gestión patrimonial transfronteriza requiere coordinación entre la estrategia de inversión, las consideraciones regulatorias y los marcos legales de múltiples jurisdicciones. Cuando estos factores se pasan por alto, pueden generarse consecuencias fiscales no deseadas o ineficiencias estructurales.

La filosofía de inversión de Aventura Private Wealth

“Nuestra filosofía de inversión se mantiene disciplinada y diversificada, con un enfoque en identificar tendencias estructurales de largo plazo que puedan influir en el crecimiento económico y en los mercados de capitales”, dice el principal directivo de la compañía.

Señala que en estos momentos monitorean de cerca sectores alineados con prioridades estratégicas nacionales y globales. Áreas como la inteligencia artificial, infraestructura energética, materias primas críticas y tecnologías relacionadas con defensa reciben una atención significativa en términos de políticas públicas e inversión.

“Cuando es apropiado, los clientes pueden obtener exposición a estas temáticas mediante una combinación de inversiones en mercados públicos y oportunidades selectivas en mercados privados”

Para la empresa su filosofía de inversión siempre está alineada con las tendencias del mercado ya que por ejemplo en la actualidad los inversionistas de alto patrimonio están significativamente más informados y tienen una visión mucho más global que hace una década.

Por lo tanto, estos clientes esperan un acceso más amplio a inversiones y un enfoque más estratégico en la construcción de portafolios. Esto incluye mercados públicos tradicionales, así como acceso selectivo a empresas privadas y a inversiones en mercados privados que históricamente estaban disponibles principalmente para instituciones.

“Muchos inversionistas reconocen que algunas de las compañías más transformadoras permanecen privadas por períodos más largos, y buscan asesores que puedan integrar esas oportunidades de manera estratégica dentro de una estrategia patrimonial más amplia”, dice.

Regulación, pilar fundamental para la confianza

Aventura Private Wealth es una empresa convencida de que la regulación desempeña un papel fundamental para mantener la integridad de los mercados financieros y fortalecer la confianza entre asesores y clientes.

“Nosotros desde el inicio estructuramos Aventura Private Wealth como una firma de asesoría fiduciaria basada en honorarios, porque la alineación de intereses es fundamental para relaciones de largo plazo. También priorizamos la construcción de una sólida infraestructura de cumplimiento desde etapas tempranas, incorporando liderazgo con experiencia en cumplimiento normativo”, explica Shmuel Maya.

Los desafíos y oportunidades para los gestores patrimoniales boutique

La gestión patrimonial no es una tarea pasiva, nunca lo ha sido, pero en los tiempos modernos esta premisa es más cierta que nunca. De acuerdo con el entrevistado, uno de los desarrollos más significativos que está moldeando la industria es la integración de la tecnología y la inteligencia artificial.

“La tecnología mejorará las capacidades de investigación, la eficiencia operativa y la experiencia del cliente. Al mismo tiempo, la industria está entrando en una transición generacional entre los asesores financieros”, dice.

Así, “Las firmas que logren combinar tecnología con relaciones de asesoría altamente personalizadas estarán bien posicionadas para prosperar en los próximos años”, concluye.

Cualquier plan que tuvieran los bancos centrales antes de que el ataque de Estados Unidos e Israel a Irán encendiera las alarmas de guerra en el Medio Oriente parece descartado. Y el Banco Central de Chile (BCCh) no es la excepción. Con la mirada puesta en el impacto que vaya a tener el alza del precio del petróleo en la inflación local, la expectativa del mercado es que los inversionistas acudan a los vehículos de renta fija, suba o baje la tasa referente en el país andino.

En su último Informe de Política Monetaria (IPoM), el ente rector advirtió del foco de incertidumbre que representa la situación geopolítica internacional, con los barriles de Brent y WTI superando los 100 dólares por barril. “La guerra en Medio Oriente ha elevado considerablemente los precios externos de los combustibles y añadido un alto grado incertidumbre a las perspectivas para la economía global y local, luego de que en el inicio del año se observara un mayor impulso externo”, recalcaron en un comunicado a finales de marzo.

En esa línea, la proyección del momento es que los precios al consumidor vivan “un alza importante” en el corto plazo y que se ubique en torno a 4% anual a partir del segundo trimestre.

Con este escenario de fondo, el mercado local ya está evaluando las implicaciones para la Tasa de Política Monetaria (TPM) y cómo derivaría esto en las decisiones de inversión de las personas. Esto incluye los fondos mutuos de renta fija, que tuvieron un difícil primer trimestre y se perfilan para captar interés, independiente de las tasas. Y es que, suba o baje la TPM, desde la industria local anticipan interés para distintos segmentos del mercado.

Dinámicas de flujos

Cifras de la Asociación de Administradoras de Fondos Mutuos (AAFM) muestran que los vehículos de renta fija han tenido un 2026 complicado, de momento. Con datos al cierre de marzo, los fondos dedicados a la deuda acumularon una caída de 6,2% en su patrimonio neto en los primeros tres meses del año, cerrando el trimestre con un AUM de 62 billones (millones de millones) de pesos chilenos (cerca de 68.000 millones de dólares). En contraste, el conjunto de todos los fondos mutuos locales se contrajo un 4% en el mismo período.

En el desagregado, los fondos dedicados a la liquidez son los que vieron el mayor impacto. Los vehículos de instrumentos de tres meses o menos vieron una caída de 17,5% en su patrimonio neto en el primer trimestre y los fondos de deuda de menos de un año retrocedieron un 3,1% en ese mismo período. Sólo los fondos de mediano y largo plazo aumentaron su patrimonio, dentro de los vehículos dedicados a deuda, subiendo un 5,7% en lo que va del año.

“Durante los últimos 12 meses, se ha observado una marcada preferencia de los inversionistas por instrumentos de mediano plazo. Destaca especialmente el crecimiento en la zona de duración de 3 años, así como un incremento relevante en las asignaciones hacia renta variable”, relata Paula Espinoza, gerenta general de gestora (AGF) de Banco Internacional.

Desde BancoEstado AGF, el gerente de inversiones Luca Restuccia concuerda con el diagnóstico, agregando que el impulso en la “parte media-larga” de la renta fija sufrió un revés desde el inicio del conflicto entre EE.UU., Israel e Irán. El conflicto y sus derivados, explica, “implicó un alza muy fuerte en las tasas de interés, afectando más negativamente a la parte larga de la curva e impulsando positivamente a la parte más corta, sobre todo a la parte corta en UF”.

El tiempo: variable clave

Hacia delante, la expectativa es que los inversionistas –y sus respectivos flujos– se muevan al ritmo de la TPM, que –a su vez– se moverá al ritmo del contexto internacional y los ecos que lleguen a Chile, a través de los precios del combustible y el sentimiento de mercado.

En este contexto, altamente incierto, la extensión del conflicto será clave para la evolución del panorama. “El escenario base contempla que las tasas se mantendrán en niveles elevados por un período prolongado”, comenta Espinoza, agregando que “el factor clave no es solo el nivel de inflación, sino la duración de este shock”.

A nivel internacional, en el mercado ven con atención el precio del crudo, la Reserva Federal y el crecimiento e inflación globales. En el frente doméstico, la industria está atenta a la evolución de la inflación, el tipo de cambio, la actividad económica y la TPM.

Actualmente, la tasa referencial se ubica en 4,5%, donde está desde mediados de diciembre del año pasado. Después de mantenerse en 5% durante la mayoría de 2025, el BCCh logró recortar la tasa dos veces durante el último trimestre. Hacia delante, la autoridad monetaria recalcó que “las dudas sobre cómo se desarrollará la guerra son un factor importante al momento de delinear escenarios futuros”.

El escenario central de la entidad, que contempla que no suban significativamente los precios internacionales y que la demanda interna modere su expansión, apunta a que la inflación vuelva en torno a la meta –de 3%– durante 2027.

TPM al alza y a la baja

¿Qué pasará con los fondos de deuda si el BCCh termina moviendo la tasa? En conversaciones de pasillo, pareciera ser que la expectativa es que la TPM suba –en un esfuerzo por controlar presiones inflacionarias–, lo que podría volver atractiva a la deuda local, después del ajuste en las valorizaciones. Sin embargo, en el caso contrario, si el Central eventualmente tomara el camino de bajar más la tasa, para estimular la economía, los fondos verían buenos resultados.

En el primer escenario, Restuccia ve “efectos mixtos” en la industria. En el corto plazo, explica, el aumento de las tasas provoca una caída en el valor de los bonos existentes, que pagan cupones más bajos. Esto generaría rentabilidades negativas inmediatas, especialmente en los vehículos que invierten en instrumentos de mayor duración. “Este desempeño suele gatillar rescates iniciales, ya que los inversionistas reaccionan a los retornos negativos y encuentran más atractivas las alternativas de corto plazo, como el cash o los depósitos”, explica el ejecutivo de BancoEstado.

Después de este ajuste, sin embargo, “los fondos de deuda vuelven a ganar atractivo, ya que los portafolios comienzan a reinvertirse a tasas más altas, mejora el carry y aumenta la rentabilidad esperada, lo que favorece la normalización de los flujos”, según agrega.

Una baja en la TPM, en cambio, vería los precios subir, sumando atractivo a instrumentos con mayores plazos. Según Espinoza, esto “favorecería la rentabilidad de los fondos de deuda, particularmente los de mayor duración, debido a ganancias de capital asociadas a la compresión de tasas, el mercado se anticipa a estos escenarios”.

En este escenario, la ejecutiva de la AGF de Banco Internacional anticipa una rotación de flujos hacia estrategias de mayor duración, “como lo vimos hasta fines de febrero, en búsqueda de capturar el potencial de valorización, junto con una menor preferencia relativa por depósitos a plazo”.

Las bodegas, los centros comerciales y las oficinas para corporativos parecen haber quedado chicos a las FIBRAs en México, ahora le hacen un guiño a los departamentos y la vivienda residencial.

Fibra Park Life Properties, “PLIFE 26”, incursionó en la Bolsa Mexicana de Valores (BMV), como un nuevo Fideicomiso de Inversión en Bienes Raíces (FIBRA), a través de una Oferta Pública Primaria nacional por un monto de 268 millones de pesos (14,88 millones de dólares), con un valor del portafolio que será cercano a 1.450 millones de pesos, incluyendo la compra de activos y la oferta (80,55 millones de dólares).

Esta operación marca una nueva etapa en el mercado de valores con el debut de la primera FIBRA enfocada en el sector de arrendamiento de vivienda, un sector muy sensible para la economía mexicana por el marcado déficit de vivienda en el país.

La oferta inicial consistió en la colocación de 1.218.178 Certificados Bursátiles Fiduciarios Inmobiliarios (CBFIs) a un precio de 220 pesos por certificado (12,22 dólares).

La emisión fue realizada por Capital Fund XLII, S.A. de C.V., mediante un fideicomiso administrado por Banco Actinver, institución que funge como fiduciario del instrumento financiero.

“La llegada de Fibra Park Life a la Bolsa Mexicana de Valores como la primera FIBRA especializada de vivienda en renta, marca un avance relevante para el sector inmobiliario, ya que abre nuevas vías de financiamiento para proyectos que responden a las dinámicas de vivienda urbana, y que generan oportunidad de inversión a largo plazo”, destacó Jorge Alegría, director general de Grupo BMV.

Por su parte, Cayetano Jiménez, director general de Fibra Park Life, comentó: «Esta colocación representa un paso relevante para institucionalizar el mercado de vivienda en renta en México. En Park Life buscamos construir una plataforma profesional, escalable y de largo plazo, enfocada en operar activos de calidad y generar valor sostenible para nuestros inversionistas.»

Los activos iniciales de Park Life estarán conformados por 4 propiedades, las cuales se encuentran en la Ciudad de México y Querétaro, con un área bruta rentable (ABR) aproximada de 20.279 metros cuadrados. Esta emisión forma parte de su estrategia de financiamiento y expansión, al incorporarse al sector de vehículos inmobiliarios listados en la BMV, que actualmente suma 15 instrumentos de este tipo.

Los intermediarios colocadores fueron Casa de Bolsa BBVA México, S.A. de C.V., Grupo Financiero BBVA México y Actinver Casa de Bolsa, S.A. de C.V., Grupo Financiero Actinver.

Foto cedidaNicholas Stockdale, Global Head of Infrastructure Credit de Santander Alternative Investments.

Santander Alternative Investments (SAI) ha incorporado a Nicholas Stockdale como Global Head of Infrastructure Credit. Stockdale cuenta con más de 25 años de experiencia en financiación de deuda de infraestructuras en distintos subsectores.

Este fichaje refuerza las capacidades de Santander Alternative Investments en el ámbito del crédito en infraestructuras, una de las áreas clave dentro de la plataforma de inversión alternativa del grupo. Actualmente, Banco Santander cuenta con más de 12.000 millones de euros comprometidos en activos alternativos.

“La incorporación de Nicholas supone un paso más en el fortalecimiento de nuestra plataforma de crédito en infraestructuras. Su experiencia en estructuración, inversión y captación de capital en distintas geografías será clave para seguir desarrollando esta estrategia y ofrecer soluciones diferenciales a nuestros clientes”, explica Borja Díaz-Llanos, director de inversiones en Santander Alternative Investments.

Antes de incorporarse a SAI, Stockdale desarrolló su carrera durante alrededor de una década en roles senior de gestión de activos en Queensland Investment Corporation y Patrizia (anteriormente Whitehelm Capital). Durante este periodo, lideró y cerró múltiples inversiones propietarias de deuda de infraestructuras de alto rendimiento en distintas geografías, a través de dos fondos de deuda con inversores agrupados (co-mingled) y tres mandatos gestionados por separado (SMAs). Además, fue responsable de la captación de capital en Europa y Asia y cuenta con una amplia experiencia en la estructuración de plataformas de fondos de deuda con uno o varios inversores en distintas jurisdicciones.

Previamente, trabajó durante 16 años en Barclays Investment Bank, donde ocupó distintos puestos de responsabilidad y participó en el cierre de más de 20 operaciones de financiación de infraestructuras bajo esquemas sin recurso o de project finance, así como en numerosas transacciones corporativas a lo largo del espectro de crédito, incluyendo financiaciones de adquisiciones, préstamos puente, term loans y líneas de crédito revolving (RCFs). Antes de su etapa en Barclays, formó parte durante dos años del equipo de project finance de Edison Mission Energy, filial de generación eléctrica de Edison International.

Stockdale cuenta también con experiencia como miembro de consejos de administración, tras haber sido presidente de la filial británica de QIC y miembro de diversos consejos de entidades de fondos y comités de inversión.

De nacionalidad británica, inició su carrera profesional en PwC, donde obtuvo la acreditación como Chartered Accountant en 1997. Es licenciado en Química y Derecho por la Universidad de Exeter.

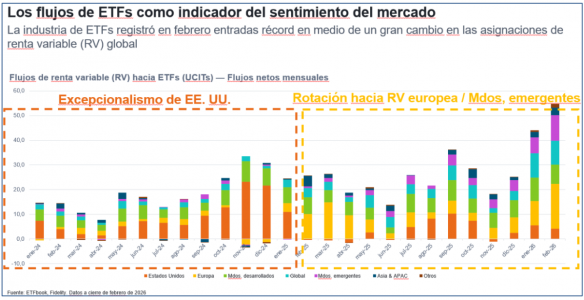

En un contexto de elevada incertidumbre marcada por la escalada del conflicto entre EE. UU., Israel e Irán, los flujos de ETFs proporcionaron una lectura más precisa del sentimiento de los inversores que la mera evolución de los precios. A pesar de los temores sobre un posible efecto de estanflación y la propagación de tensiones geopolíticas a los mercados globales, los datos de flujos de la primera semana de marzo mostraron que los inversores no cayeron en pánico, sino que adoptaron un enfoque estratégico, ajustando sus posiciones según las regiones y activos percibidos como menos vulnerables o con valoraciones más atractivas.

Lejos de abandonar el riesgo, los inversores llevaron a cabo un reposicionamiento deliberado: alejándose del mercado estadounidense y dirigiéndose hacia regiones percibidas como mejor valoradas o menos expuestas a las tensiones internacionales. La renta variable recibió entradas netas por 17.200 millones de dólares y la renta fija por 13.400 millones, mientras que los fondos monetarios apenas desplazaron a los activos de riesgo.

La excepción fue Estados Unidos, donde los ETFs vinculados al S&P 500 y al NASDAQ registraron salidas de 15.700 millones y 5.500 millones de dólares, respectivamente, en su peor semana en cinco años. Por el contrario, todas las demás grandes regiones atrajeron capital de manera significativa:

Mercados emergentes: 11.200 millones, liderados por Corea del Sur, Taiwán y Hong Kong.

Japón: 4.600 millones, su mayor entrada semanal del año.

Europa: 3.100 millones entre índices paneuropeos y mercados locales clave.

Tendencias que se consolidan

Estos movimientos reflejan tendencias que se vienen desarrollando desde principios de 2026. Tras representar menos del 10% de los flujos globales de ETFs en 2024, la renta variable europea ya supone más de un tercio del total, y combinada con la de los mercados emergentes supera la mitad de los flujos globales en 2026. Dos puntos de inflexión aceleraron esta rotación fuera de EE. UU.: la investidura de Donald Trump en enero y los acontecimientos del “Día de la Liberación” en abril.

El análisis por sectores confirma que los inversores se están reposicionando más que buscando seguridad absoluta. Energía, utilities, industria y construcción registraron compras constantes, mientras que las estrategias smart beta de valor y dividendo siguieron atrayendo capital.

En renta fija, la preferencia fue por fondos monetarios, Treasuries, bonos globales y deuda emergente, reduciendo exposición a high yield y crédito investment grade. En materias primas, las salidas de oro y plata frente a entradas en petróleo sugieren que la volatilidad inicial de marzo se percibió como un shock transitorio, no como el inicio de una crisis sistémica.

ETFs como termómetro del mercado

En conclusión, los flujos de ETFs actuaron nuevamente como un termómetro del sentimiento en tiempo real. Los inversores no huyeron del riesgo: lo redistribuyeron. Reducieron su exposición al mercado más caro y sensible a las tensiones geopolíticas, aumentando posiciones en regiones con valoraciones más atractivas y perfiles macroeconómicos más diversificados. Los flujos de fondos de inversión eventualmente reflejarán esta rotación, pero los ETFs ya han señalado el camino.

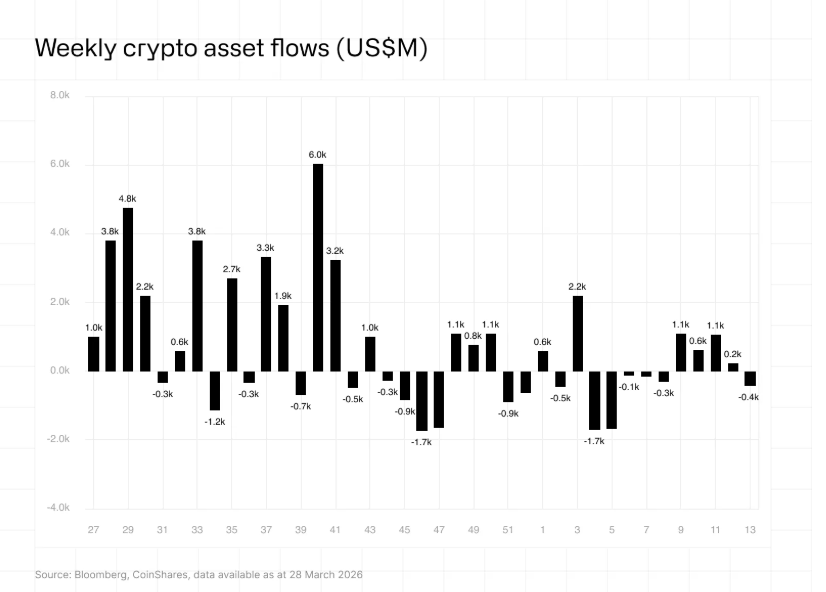

Los criptoactivos parece que aguantan, por ahora, en el ambiente de incertidumbre que supone el conflicto bélico entre Estados Unidos e Israel contra Irán. Por ejemplo, el bitcoin, la mayor criptodivisa del mundo, frenó su abrupta caída de principios de año coincidiendo con el inicio de las hostilidades: en los dos primeros meses del año, la criptomoneda se dejó alrededor del 25%, pero en este mes de marzo se mantiene relativamente estable en el rango de los 67.000-68.000 dólares.

Eso sí, los inversores no dejan de mirar atentamente la evolución del conflicto y los mensajes de la Reserva Federal. Según datos de CoinShares, los fondos cotizados de activos digitales registraron, en la semana con cierre del 28 de marzo, los primeros reembolsos en cinco semanas: un total de 414 millones de dólares salieron de estos productos, “ya que los temores por el conflicto con Irán y el cambio de rumbo de la Reserva Federal hacia expectativas de subida de tipos dejaron los activos bajo gestión en 129.000 millones de dólares”, según recoge la firma. Esta cifra, precisamente, supone volver a niveles de principios de febrero y son comparables a los de abril de 2025, durante la fase inicial de los aranceles del presidente Donald Trump.

A nivel regional, el sentimiento negativo se centró casi exclusivamente en Estados Unidos, según CoinShares, donde se registraron salidas por valor de 445 millones de dólares. Por el contrario, los inversores alemanes y canadienses consideraron la reciente caída de los precios como una oportunidad, con entradas de 21,2 millones y 15,9 millones de dólares, respectivamente.

Ethereum fue el criptoactivo más afectado por el sentimiento negativo, probablemente relacionado con las noticias sobre la Clarity Law: registró salidas por valor de 222 millones de dólares, por lo que los flujos acumulados en lo que va de año suponen una salida neta de 273 millones de dólares, la peor de todos los activos digitales.

Los fondos sobre bitcoin también registraron salidas por un total de 194 millones de dólares, pero se mantiene flujos netos de inversión en el año, concretamente, por 964 millones de dólares. Mientras que los productos de inversión en posiciones cortas sobre bitcoin registraron entradas adicionales por valor de 4 millones de dólares. Solana también se vio afectada, con salidas de 12,3 millones de dólares. Por su parte, los productos sobre ripple fueron los únicos que registraron entradas por un total de 15,8 millones de dólares.

Las razones

De fondo, desde WisdonTree, apuntan que los grandes asignadores de capital y los vehículos de inversión estructurales ya no son participantes marginales en el bitcoin, sino que, ahora, forman parte permanente del ecosistema. “A diferencia de los flujos especulativos del inversor minorista, los inversores institucionales tienden a acumular durante los periodos de volatilidad en lugar de salir del mercado. Esta dinámica cambia la forma en que se comporta el mercado en episodios de tensión”, apuntan desde la firma que señala que si bien bitcoin sigue reaccionando a shocks macroeconómicos -«ningún activo es inmune»-, la estructura del mercado ha cambiado de forma fundamental. De tal manera que, en ciclos anteriores, los shocks geopolíticos o el estrés macroeconómico podían desencadenar correcciones prolongadas, pero hoy el patrón “parece distinto”.

Con todo, el corto plazo manda y, según comentan en algunas firmas, si el conflicto en Oriente Medio se prolonga y los precios del petróleo se mantienen elevados y logran presionar al alza los datos de inflación, no puede descartarse un escenario de subidas de tipos. “Este contexto históricamente ha sido negativo para los precios de los criptoactivos”, apuntan desde eToro.