Los inversores con alto patrimonio muestran una creciente disposición a pagar por asesoramiento financiero. Muestra de ello es que, en 2010, solo el 38% afirmaba estarlo frente al 68% de 2025. Este aumento de 30 puntos porcentuales se atribuye en parte a una mayor accesibilidad del asesoramiento financiero, a la continua compresión de comisiones tanto en los asesores como en los productos, y a la expansión del asesoramiento fiduciario, según la última edición de «Cerulli Edge—U.S. Managed Accounts».

La disposición a pagar por asesoramiento aumenta a medida que crecen los activos financieros de los hogares, lo que refleja la mayor complejidad asociada a niveles de riqueza más elevados. El estudio de Cerulli Associates señala que el 75% de los inversores de alto patrimonio (con 5 millones de dólares o más), así como el 64% de aquellos con entre 2 y 5 millones de dólares, afirman estar dispuestos a pagar por asesoramiento.

“A medida que crece la riqueza de un individuo, los impuestos se vuelven más gravosos, la planificación financiera y patrimonial se complica, y el acceso a productos de inversión adicionales (por ejemplo, cuentas gestionadas de forma separada o activos alternativos) se amplía. Los inversores que se enfrentan a estos retos por primera vez necesitan naturalmente ayuda para navegar entre múltiples variables complejas vinculadas al crecimiento de su patrimonio. El valor del asesoramiento financiero ya no se limita a obtener mayores rentabilidades en los mercados”, explica Michael Manning, analista de Cerulli Associates.

No obstante, incluso entre quienes disponen de menos de 100.000 dólares en activos financieros, solo el 34% afirma no estar dispuesto a pagar por asesoramiento financiero. A pesar del vínculo claro entre riqueza y disposición a pagar, los inversores de todos los niveles patrimoniales muestran interés por el asesoramiento y están dispuestos a pagar por él.

“Todavía existe un segmento de inversores que no está interesado en pagar por asesoramiento y prefiere plataformas de inversión sin comisiones y autogestionadas. Ya sea por disponer de menos activos o por tratarse de inversores autodirigidos que gestionan sus propias carteras, es posible que en algún momento de su vida necesiten asesoramiento. Las firmas que operan estas plataformas deben crear un camino de transición sencillo desde la gestión autónoma hacia el asesoramiento cuando surja esa necesidad, o estos clientes buscarán asesoramiento en otro lugar”, concluye Manning.

Foto cedidaSimon Morton-Grant, Client Portfolio Manager del fondo CT (Lux) Japan Equities, de Columbia Threadneedle Investments.

Japón ha pasado de comportarse como una plaza bursátil en la que los inversores invierten en compañías con márgenes bajos y capex alto a ser un mercado centrado en la eficiencia y el retorno sobre el capital, donde la gobernanza se ha convertido en la piedra angular de esta transformación. “La historia subyacente en Japón es extremadamente atractiva”, asevera Simon Morton-Grant,Client Portfolio Manager del fondo CT (Lux) Japan Equities,, desde Columbia Threadneedle Investments.

El experto, recientemente de visita en España, destacó la multitud de catalizadores de crecimiento que su gestora detecta actualmente en este mercado: primero, se mantienen los esfuerzos por seguir aumentando el retorno para el accionista (ROE), con un nuevo récord de recompra de acciones en 2025; segundo, el país vuelve a registrar crecimiento positivo, y tras las profundas reformas de los últimos años ahora el índice Topix se ha convertido en un reflejo de ese crecimiento; tercero, el ahorro de las familias japonesas asciende a unos 14 billones de dólares, y la mitad de ese dinero está en efectivo, por lo que desde la gestora esperan – en un contexto de inflación al alza- en que parte de esos ahorros fluyan a los mercados bursátiles para evitar la pérdida de poder adquisitivo; cuarto, el experto destaca la disposición del nuevo gobierno para seguir profundizando en reformas políticas y económicas de calado para seguir estimulando el crecimiento de la nación. Por estos motivos, el expert se muestra claro: “Cualquier punto de debilidad de aquí en adelante puede ser un buen punto de entrada para invertir en la historia de crecimiento estructural a largo plazo de Japón”.

¿Está afectando de alguna manera el repunte del riesgo geopolítico con la guerra de Irán a la bolsa japonesa?

Queremos dejar claro a nuestros clientes que las disrupciones en torno al estrecho de Ormuz tienen un potencial impacto sobre la economía global. Japón importa más del 90% de su crudo de Oriente Medio, aunque prácticamente no realiza importaciones directas desde Irán. Consideramos que, por el momento, esta situación sigue estando contenida en el caso de Japón, ya que dispone de varias medidas para mitigar estos efectos. En primer lugar, cuenta con reservas de petróleo equivalentes a 245 días, una de las mayores coberturas entre las economías desarrolladas, aproximadamente ocho meses, lo que proporciona un colchón a corto plazo. En segundo lugar, las autoridades niponas han estimado que el precio del petróleo debería alcanzar y mantenerse en 175 dólares por barril durante un periodo prolongado para que Japón entrara en recesión; actualmente estamos lejos de ese nivel. Incluso si se alcanzara, sería necesario que se mantuviera durante cierto tiempo.

Se trata, por tanto, de un riesgo que debe monitorizarse. No obstante, el equipo acaba de regresar de Japón y, en sus reuniones con compañías, en un contexto en el que esta situación ya empezaba a desarrollarse, las empresas consideraban que podrían trasladar el incremento de costes al consumidor, sin que ello implique un deterioro material de los márgenes. Es un conflicto en evolución y conviene mantenerse atentos a posibles cambios, pero con los niveles actuales no apreciamos un motivo de preocupación excesiva.

¿Puede la evolución del yen japonés tener un impacto significativo en las compañías japonesas, especialmente en las orientadas a la exportación?

Conviene señalar que no somos especialistas en macroeconomía. Dicho esto, consideramos que, si el yen superara el nivel de 160 frente al dólar, el Gobierno o el Banco de Japón podrían intervenir. En el rango de entre 140 y 160, el entorno sigue siendo relativamente cómodo para la renta variable japonesa. Además, la correlación histórica entre la subida de la bolsa japonesa y la depreciación del yen se ha reducido en los últimos años. Japón ya no es necesariamente una apuesta por un yen débil. La economía presenta ahora más motores de crecimiento: las compañías domésticas están contribuyendo al crecimiento de beneficios y, por tanto, a la rentabilidad de los índices, algo que no ocurría hace 10-15 años, cuando los exportadores eran el principal motor. En cartera contamos con un mecanismo de cobertura natural: un yen débil favorece a las exportadoras, mientras que un yen fuerte beneficia a los negocios domésticos.

Sanae Takaichi planea profundizar en la Abenomics. ¿Cómo puede afectar esto a su clase de activo?

Normalmente no prestamos demasiada atención a los cambios de primer ministro, pero en este caso sí resulta relevante. Se trata de una figura con potencial transformador, que rompe con el perfil tradicional del liderazgo político japonés y mantiene un fuerte enfoque procrecimiento. Es heredera del legado de Shinzo Abe: políticas fiscales expansivas, política monetaria acomodaticia y estímulos fiscales significativos. Creemos que su agenda económica y reformista puede impulsar el mercado y abrir una nueva etapa de crecimiento en Japón. Además, la nueva coalición de gobierno tiene un claro sesgo procrecimiento y apuesta por la descentralización, trasladando parte del peso económico desde Tokio hacia otras regiones como Osaka. Esto podría impulsar el valor del suelo y de los activos en dichas regiones y favorecer un mayor dinamismo económico.

Otro elemento clave es su política industrial y las oportunidades de inversión asociadas. Takaichi prioriza el aumento del gasto en inteligencia artificial, semiconductores, reactivación nuclear, defensa y seguridad económica. Estas áreas configuran un nuevo universo de oportunidades bajo la actual administración. Asimismo, ha logrado cohesionar al partido, atraer apoyo joven y consolidar una base política estable, algo fundamental para implementar reformas de calado.

¿Dónde se sitúan actualmente las valoraciones?

En comparación con las medias históricas, las valoraciones han aumentado ligeramente en el último año. Sin embargo, los múltiplos más elevados que suelen destacar los medios están muy influenciados por compañías de gran capitalización y valores más caros. Si se analiza el índice TOPIX, aproximadamente el 35% cotiza por debajo de una vez su valor en libros, lo que indica que aún existen numerosas oportunidades atractivas. En términos relativos, aunque las valoraciones en EE.UU. estén por encima de su media histórica, Japón sigue siendo más barato, especialmente en un contexto de rotación fuera del excepcionalismo estadounidense.

¿Dónde están encontrando oportunidades?

Históricamente, Japón ha sido una apuesta ligada a la automatización, un sector muy demandado. Sin embargo, tras una reciente visita, el equipo ha identificado nuevas áreas de interés. En primer lugar, la renovación de infraestructuras. Coexisten dos motores de crecimiento: por un lado, sectores más visibles como la inteligencia artificial o el vehículo eléctrico, con fuerte demanda, pero mayor sensibilidad al ciclo; por otro, la sustitución de infraestructuras construidas durante la burbuja de finales de los años 80. Este último representa una demanda estructural, estable y de largo plazo, especialmente en el ámbito de la construcción.

En segundo lugar, la denominada economía “oshikatsu” o economía del fandom, donde los consumidores siguen a deportistas, actores o creadores de contenido. Este fenómeno, especialmente relevante entre la Generación Z, genera oportunidades en merchandising y plataformas digitales. En tercer lugar, la seguridad económica y defensa. El nuevo gobierno adopta una política exterior más firme, y el aumento del gasto en defensa como porcentaje del PIB abre oportunidades en construcción naval, ciberseguridad y otros segmentos. Por supuesto, seguimos expuestos a compañías vinculadas a la robótica, una tendencia estructural en Japón, que concentra aproximadamente el 50% de la industria global.

¿Qué riesgos están monitorizando?

Uno de los principales focos es la deuda pública. Aunque la ratio deuda/PIB ronda el 200%, el 90% de los bonos está en manos domésticas, lo que aporta estabilidad. Además, la elevada presión fiscal y un déficit cercano a cero refuerzan la sostenibilidad. En comparación, EE. UU. o China presentan déficits en torno al -6%. El segundo riesgo es geopolítico, especialmente en la relación entre Japón y China. Aunque existen tensiones, no anticipamos un deterioro estructural, dado el fuerte impacto global que tendría. Por último, Oriente Medio sigue siendo el principal riesgo a corto plazo. La evolución del precio del petróleo será clave, ya que podría desencadenar tensiones inflacionistas o energéticas en Japón.

¿Esperan un repunte de la inflación en Japón?

Es posible que aumente en el contexto actual, pero los niveles siguen siendo manejables. El Banco de Japón pospuso una subida de tipos prevista inicialmente para marzo, probablemente a abril o mayo. Incluso si los tipos alcanzan el 1% o el 1,25%, la política monetaria seguiría siendo acomodaticia. Consideramos que el Banco de Japón está inmerso en un proceso de normalización, no en un ciclo restrictivo. Con los niveles actuales de inflación, las empresas pueden trasladar los costes al consumidor sin impacto significativo. Esto refleja un cambio estructural en Japón hacia un ciclo virtuoso de crecimiento salarial e inflación, que puede resultar positivo para la economía, la política económica y los mercados.

Lucía dirige una boutique de gestión de activos en Barcelona que estructura fondos de private credit para emprendedores europeos. Su equipo ha construido un sólido track record, pero enfrenta dificultades para escalar la distribución más allá de España.

Distribuir participaciones de sus fondos a través de bancos o broker-dealers en Estados Unidos, México o Brasil requiere acuerdos a medida, procesos de suscripción manuales y verificaciones de cumplimiento duplicadas. Cada nueva alianza toma meses en negociarse, y la integración con los sistemas de los distribuidores resulta costosa y compleja.

Lucía sabe que, sin acceso a canales de distribución más amplios, su firma podría quedar al margen del crecimiento acelerado de la demanda por private credit entre clientes offshore en Estados Unidos y family offices en América Latina.

Qué está cambiando

Las interfaces de programación de aplicaciones —o APIs— están emergiendo como el tejido conectivo entre asset managers y canales de distribución. Estas APIs exponen funciones estandarizadas, como onboarding, suscripción, procesamiento de capital calls y reporting, que pueden integrarse directamente en plataformas externas.

Hoy, varias fintech están desarrollando lo que ya se conoce como “APIs de private markets”, permitiendo a los gestores listar sus productos una sola vez y distribuirlos a través de múltiples canales de forma simultánea.

Por ejemplo, Monark Markets ofrece un conjunto de herramientas basadas en APIs que conectan corredoras, plataformas de asesoría y entidades de custodia con activos privados. Su solución incluye módulos para ofertas primarias, mercado secundario, cumplimiento regulatorio (KYC/AML), datos de mercado y custodia, habilitando experiencias de inversión completamente digitales, sin necesidad de papeleo.

Caption, por su parte, ha desarrollado una API tipo REST diseñada para profesionales de inversión, que permite automatizar todo el ciclo de vida de la inversión: desde la suscripción y el cumplimiento hasta los capital calls, pagos y seguimiento de inversionistas. Entre sus funcionalidades destacan la gestión de múltiples cuentas, onboarding de distribuidores, administración del ciclo de suscripción, programación de capital calls y notificaciones en tiempo real mediante webhooks.

Ownera adopta un enfoque diferente a través de su Asset Distribution & Access Hub, una plataforma peer-to-peer donde los emisores publican la información de sus activos una sola vez y los distribuidores acceden a ellos de forma unificada. Su infraestructura permite acceder a activos tokenizados en múltiples redes mediante una sola API, facilitando el trading entre distintas blockchains y la gestión de colateral.

Al mismo tiempo, grandes plataformas están integrando APIs con tecnología de registro distribuido (DLT). iCapital, en colaboración con Morgan Stanley, ha desarrollado un sistema basado en blockchain que estandariza modelos de datos y automatiza procesos de suscripción, flujos pre-trade y reporting a lo largo de todo el ciclo de inversión. Estas soluciones permiten dar acceso a miles de wealth advisors y registered investment advisers (RIAs) a nivel global, integrando inversiones alternativas directamente en sus plataformas habituales.

Problemas que se resuelven

Las APIs abordan uno de los mayores desafíos del ecosistema: la fragmentación y la ineficiencia en la distribución. Los gestores pueden listar sus productos una sola vez y acceder a múltiples canales simultáneamente, reduciendo tanto el tiempo como el costo de establecer acuerdos de distribución.

Los procesos de KYC y AML se gestionan de forma programática, eliminando duplicaciones. Las suscripciones impulsadas por APIs estandarizan la documentación y los formatos de datos, garantizando consistencia para los inversionistas sin importar la plataforma de origen. Además, el intercambio de información en tiempo real permite que capital calls, distribuciones y valoraciones se actualicen automáticamente en todos los sistemas conectados.

Las APIs también amplían el alcance global. Gestores en España o Brasil pueden acceder a inversionistas offshore en Estados Unidos mediante integraciones con plataformas que ya atienden ese segmento. De igual forma, gestores estadounidenses pueden llegar a inversionistas latinoamericanos a través de fintech locales conectadas vía API.

Dado que las reglas regulatorias varían por jurisdicción, los proveedores de APIs incorporan estos requisitos dentro de los flujos operativos, asegurando que cada inversionista acceda únicamente a oportunidades adecuadas a su perfil y regulación. Esto reduce el riesgo legal y aumenta la confianza.

Beneficios para asesores y clientes

Para los asset managers, las APIs democratizan la distribución y reducen las barreras de entrada. Firmas como la de Lucía pueden acceder a redes que antes estaban reservadas a grandes instituciones. Al integrarse con hubs de APIs, los gestores obtienen exposición a asesores, plataformas bancarias y marketplaces digitales en múltiples geografías, ampliando su base de inversionistas y acelerando la captación de capital.

Para los advisors, las APIs simplifican significativamente la operación. Pueden ofrecer a sus clientes oportunidades de inversión privada dentro de sus plataformas habituales, gestionar suscripciones de forma digital y recibir datos en tiempo real para reporting continuo. Todo esto sin perder el control de la relación con el cliente.

Para los inversionistas, la experiencia es más fluida e integrada. Pueden descubrir oportunidades, completar suscripciones, monitorear capital calls y acceder a reportes en su idioma y moneda preferidos. Además, las APIs facilitan funcionalidades como el acceso a mercados secundarios y el uso de activos como colateral, lo que mejora la gestión de liquidez dentro de un mismo entorno.

Por qué esto importa ahora

La demanda global por private markets está creciendo rápidamente, pero la distribución sigue concentrada en pocos canales. Las APIs tienen el potencial de desbloquear esa demanda al conectar ecosistemas fragmentados.

A medida que los marcos regulatorios en la Unión Europea (MiFID II, MiCA), Estados Unidos (Reg D, Reg S) y América Latina —incluyendo Brasil con la CVM— se vuelven más claros, las soluciones tecnológicas que integran cumplimiento y protección al inversionista se vuelven esenciales. Las APIs permiten que la distribución cross-border cumpla con estos requisitos de forma automatizada.

Al mismo tiempo, las dinámicas geopolíticas refuerzan esta tendencia. Inversionistas en España y América Latina buscan diversificación fuera de sus mercados locales, mientras que clientes en Estados Unidos buscan oportunidades internacionales de yield y diversificación cambiaria. La volatilidad de monedas y el riesgo político en América Latina hacen especialmente atractiva la inversión en mercados privados globales, pero las barreras operativas han limitado el acceso.

Las APIs están eliminando esas barreras al conectar asesores locales con gestores globales mediante una infraestructura estandarizada y escalable.

Caso real

La firma de Lucía en Barcelona se integró con un proveedor de APIs de private markets. En cuestión de semanas, sus fondos comenzaron a estar disponibles en una plataforma de RIAs en Estados Unidos que atiende clientes expatriados en Florida y Texas.

Los asesores podían completar suscripciones en dólares, mientras que el sistema de Lucía generaba automáticamente documentación en euros y en español para cumplir con los requisitos regulatorios locales. Los procesos de KYC y AML se ejecutaban en segundo plano, y los capital calls se programaban a través del calendario de la API.

Tras el lanzamiento, la firma logró captar capital de inversionistas en Nueva York, Miami, Ciudad de México y São Paulo, sin necesidad de desarrollar infraestructura de distribución en cada país. Los asesores accedían a datos de performance en tiempo real y podían asistir a sus clientes en transacciones secundarias mediante módulos integrados de liquidez.

La API transformó a un gestor regional en un participante global.

Tribuna de opinión firmada por Juan Agualimpia, Chief Marketing Officer en LYNK Markets.

Empujando y desarrollando el negocio de planificación patrimonial, con el telón de fondo de un cambiante panorama en el mundo de las fortunas familiares, el estudio especializado en soluciones offshore UNTITLED cumplió 15 años. Período en el que pasó de una oficina en Montevideo con un par de abogados a un grupo de compañías especializadas con oficinas en cuatro países y ambiciones de seguir creciendo.

En entrevista con Funds Society, el abogado especializado y fundador del estudio Martín Litwak –que cuenta con 25 años de experiencia en el rubro– recuerda los orígenes de la firma, cuando su base de clientes podía ser descrita como un puñado, principalmente argentinos y brasileños. Hoy, atienden a un abanico de patrimonios en todos los principales mercados de América Latina, con operaciones en las Islas Vírgenes Británicas, Estados Unidos –donde el enclave está en Miami, naturalmente– y España, además de la capital uruguaya.

“Con el tiempo, fuimos complejizando nuestros servicios, justamente siguiendo la evolución del mercado”, indica el profesional. Así, fueron incorporando servicios de trust, seguros protocolos familiares y fondos de inversión, para poder “resolver todas las cuestiones de planificación patrimonial” de las familias latinoamericanas.

Esta evolución se ha dado a la par de las crecientes –y cada vez más sofisticadas– necesidades de los clientes de alto patrimonio. “Hace unos años, hacías cosas más básicas. Hoy, la necesidad de estructuras tipo trust, protocolos familiares, temas de legado son temas que están en todos los más grandes”, comenta Litwak.

Un mundo que ha cambiado

En su experiencia al timón de UNTITLED, el abogado ha visto cómo el entorno de los altos patrimonios se ha ido transformando bastante con el paso de los años. Y para el profesional, lo que más ha cambiado son las regulaciones. “Hay muchísimo menos privacidad de lo que había hacia 15 años y mucha más voracidad tributaria”, en sus palabras.

Además, cada vez ve más consciencia entre los clientes de la importancia de la planificación. Por un lado, las personas viven más años, subrayando la necesidad de tomar decisiones financieras para el futuro; por el otro, la experiencia colectiva de la pandemia de COVID-19 dejó a los clientes más receptivos a tener conversaciones difíciles sobre temas como la muerte o la discapacidad.

“Cada vez más gente planifica su patrimonio y trata de anticiparse a situaciones complejas, como muertes en las familias, sucesiones”, explica Litwak.

A esto se suma que el acceso a planificación patrimonial se ha ampliado a patrimonios más diversos, democratizando más la información y servicios, y que también la base de clientes está cambiando. “Hay diferentes industrias que están creciendo más que la media”, generando polos de riqueza, como el profesional ha visto en los negocios de hospitalidad, deporte y entretención, tecnología y minería. “Empezamos a tener nuevos millonarios viniendo de sectores que hace 10 o 15 años no estaban tan fuertes”, señala.

El resultado final: más demanda para firmas como UNTITLED. “A medida que se fue expandiendo y la gente empezó a tomar consciencia de que podía lograr ciertos objetivos, de que podía proteger su patrimonio, empezaron las demandas de mejores proveedores, más personalizados, más servicios, más tecnología”, relata.

Una oferta diferenciada

La evolución del negocio ha llevado al estudio especializado a consolidar esa diversificación en su misma estructura, abriendo dos nuevas unidades especializadas.

En el corazón está la boutique legal que empezó todo, llamada UNTITLED Strategic Legal Consulting y dedicada al asesoramiento legal, tributario y fiduciario para familias, empresarios e inversionistas latinoamericanos. Ahí, ofrecen los servicios de asesoría estratégica y estructuración, fondos de inversión, trusts y seguros.

Este negocio, detalla Litwak, está orientado a “resolver necesidades más o menos complejas, pero puntuales”. Es decir, la idea es generar estructuras que, más allá de la mantención que requieran, estén pensadas como soluciones “one off”.

Para las necesidades más recurrentes, crearon posteriormente la rama independiente UNTITLED Sherpa. Esta sociedad funciona como un legal family office y está orientada a atender familiar que necesitan una variedad de servicios sofisticados, con un modelo de acompañamiento integral y permanente.

La tercera rama fue inaugurada el año pasado. Se llama EVOLVE y es una boutique de planificación patrimonial diseñada especialmente para deportistas profesionales y artistas. La clientela incluye una variedad de personas del mundo del deporte y la entretención, como futbolistas, entrenadores, corredores de autos, cantantes, tenistas y jugadores de póker, entre otros. “Es una problemática bastante especial la de ellos y los acompañamos durante toda su carrera”, detalla Litwak

Estas últimas dos áreas, agrega el abogado, representan el 20% de la actividad del estudio. “Creo que, con el tiempo, va a ser más”, augura.

Ambiciones de expansión

La mayor diversificación que ha visto el estudio especializado también incluye el domicilio de sus clientes. Su fundador asegura que tienen clientes en prácticamente todos los países en América Latina.

Esto incluye una región en la que han estado poniendo el acento recientemente: Centroamérica. “Es un área que estamos desarrollando”, señala, destacando que es un mercado donde están viviendo la evolución que ya han visto en otras latitudes, lo que les da cierta ventaja para asesorar.

Hacia delante, UNTITLED tiene planes de seguir expandiéndose, buscando nuevos enclaves. “Estamos mirando a futuro dónde poder abrir nuevas oficinas, qué servicios adicionales podemos incluir para nuestros clientes, siempre sabiendo que somos una boutique y firma de nicho, que no nos vamos a meter en nada que no sea estructuración patrimonial”, indica Litwak.

Si bien tienen una lista corta con algunos países que les interesan, de momento prefieren mantener los nombres bajo reserva. Lo que sí adelantan es que será un país latinoamericano.

Solo faltan dos meses para el Mundial de Fútbol 2026 y, a falta de las apuestas por los favoritos de esta edición Peter Marsland, especialista de inversiones de renta fija de Aberdeen Investments. propone cómo ganar exposición a renta fija de forma diversificada y en función de diferentes perfiles de riesgo para un horizonte de 12 a 24 meses, proponiendo lo que considera que sería el 11 ideal a partir de fondos de la gama de la gestora.

Aberdeen gestiona 159.000 millones de euros en activos bajo gestión, siendo líder en inversiones en crédito global – tanto público como privado-, deuda de mercados emergentes y seguros.

Cuatro factores clave para analizar la renta fija

Marsland, ofreció primero un breve resumen de la visión de la firma sobre el universo de inversión, basándose en los cuatro factores clave que analizan en Aberdeen para determinar el atractivo de las distintas partes del universo de renta fija.

El primero de estos factores es el estado de la economía. El escenario macro central con el que trabaja Aberdeen prevé crecimiento bajo, pero positivo para el PIB, “que generalmente es un entorno muy bueno para la renta fija, particularmente para el crédito”.

El segundo factor son los fundamentales corporativos, sobre los que el experto indicó que tanto la rentabilidad como el nivel de endeudamiento se encuentran en niveles “muy cómodos”.

En tercer lugar están los factores técnicos. El experto destacó que la actividad emisora se había mantenido baja, pero que “probablemente se esté revirtiendo”, particularmente con la llegada de más emisiones de hiperescaladores para financiar sus proyectos de IA, así como de más actividad de M&A. “Esas emisiones están correspondiéndose con un apetito muy fuerte por la renta fija”, observa el experto, que constata el incremento de los flujos de entrada hacia la renta fija – particularmente hacia el crédito con grado de inversión de EE.UU. y Europa-, por lo que considera que el nivel de emisiones ha sido “bastante cómodo” en relación con el conjunto del mercado.

Por categorías, el especialista citó la renta fija flexible como la más popular, seguido por renta fija corto plazo o crédito a corto plazo, que califica como “el ‘sweet spot’ para la rentabilidad/riesgo” en la actualidad.

El experto también destacó el creciente interés por la renta fija emergente después de tres años en los que se reembolsaron hasta 148.000 millones de dólares, tendencia que constata que se ha revertido en los últimos doce meses. “Pensamos que es una tendencia que continuará en los próximos años”, vaticinó.

Finalmente, Marsland indicó que la última categoría en atraer flujos netos positivos ha sido crédito y renta fija global, donde el entorno sigue siendo “bastante positivo”, con rendimientos “atractivos” aunque exista “cierta preocupación en torno a los diferenciales”.

El cuarto factor al que aludió el experto es a las valoraciones. Lo hizo atendiendo a varios criterios, comenzando por un análisis de la rentabilidad a vencimiento de las distintas subclases de renta fija en los últimos diez años, a partir del que concluyó que (con datos a cierre de diciembre) actualmente el high yield global y el estadounidense están cotizando en torno a su media histórica, mientras que el resto de los segmentos cotizan por encima de sus medias y con unos diferenciales muy ajustados en un contexto de volatilidad al alza.

No obstante, Marsland afirma que “la rentabilidad todavía es atractiva”: hay demanda por parte de los inversores, con gran apetito por el riesgo, y estamos en un contexto muy distinto al del máximo anterior del crédito, al encontrarse hoy los bancos mucho más saneados.

El experto considera que, de aquí en adelante, los inversores “necesitan considerar cuidadosamente cuál es exactamente el tipo de riesgo que quieren asumir con sus inversiones, y asegurarse de que obtienen la mejor rentabilidad/riesgo por su posicionamiento inversor”. El experto propuso un símil en términos futbolísticos: “Si tienes un delantero en tu equipo, ¿cuántos goles vas a conseguir por partido? ¿Cuál es el rendimiento que vas a obtener del delantero? Se trata de ser selectivos y de controlar los riesgos”.

¿Courtois o Ramos?

A partir de esta observación, el experto propuso una selección de fondos de Aberdeen, planteándolos como una alineación con la que los inversores pueden marcar los mejores goles y mantener protegida su portería al mismo tiempo. Siguiendo con la metáfora, la primera propuesta del experto se centró en el Liquidity Euro, un monetario euro al que comparó con Courtois a la portería. “Es como un portero que no comete errores, es seguro, no encaja goles… Es una estrategia que no da preocupaciones, pero no ofrece mucho más que una defensa segura”, concluye.

El siguiente paso para salirse del cash, o para “sacar a un defensa más arriba en el campo fuera del área del penalti” sería a través de una exposición a renta fija de corta duración como mediante la estrategia Short Dated Enhanced Income (SDEI), diseñada para ofrecer un rendimiento de 175 puntos básicos sobre el cash sobre una base anual, pero con niveles de volatilidad muy controlados, entre el 1 % y el 2 %, una duración en torno a 1,5 años y enfoque en la calidad, pues invierte en emisiones con un rating medio A-. Es un fondo que también ha destacado por mantener unos drawdowns muy bajos, con una caída máxima de 0,8 puntos básicos que tardó en recuperar solo 20 días.

En definitiva, se trata de una solución que conjuga la estabilidad del monetario con un poco más de riesgo procedente del crédito de corta duración con altos niveles de consistencia, ya que no ha generado retornos mensuales negativos desde su lanzamiento en 2023. El experto de Aberdeen compara este fondo con Sergio Ramos: “Es un buen defensa, pero puede marcar un gol en la Liga de Campeones”.

En el puesto de medio centro – “porque es un fondo core, del centro del campo”, el experto propuso el Euro Corporate y lo comparó con Tony Kross, porque “Kross no fallará en una posición más arriesgada y core que un defensa”. Se trata de una estrategia con un tracking error muy muy bajo y un alto índice de información (acierta casi casi siempre desde 2003) que además dispone de una versión con un enfoque más ESG, el Euro Corporate Sustainable.

¿Messi o Vinicius? ¿Ronaldo, Griezmann o Neymar?

El experto citó en último lugar a parte de la gama de renta fija emergente de Aberdeen como los fondos que situaría en los extremos y como delanteros en esta hipotética formación. En primer destacó la estrategia EMD Corporate Hard Currency – crédito corporativo emergente a corto plazo-, que comparó con el Lionel Messi o el Cristiano Ronaldo del asset class, con una calificación de cinco estrellas Morningstar.

Marsland destacó que el atractivo perfil de rentabilidad/riesgo que ofrece actualmente esta clase de activo y la fortaleza de los balances, con las compañías de mercados emergentes en una situación de bajo endeudamiento, tanto en el grado de inversión como en el high yield. “El crédito emergente es probablemente el primer paso para acercarse a la deuda emergente porque está 100% en divisa fuerte, es la clase de activo menos volátil de la renta fija emergente y presenta duraciones bastante cortas”, resumió.

Despues citó el Frontier Markets Bond, una estrategia con cinco estrellas Morningstar, que comparó con jugadores como Vinicius o Griezmann, “los futuros Balón de Oro”, por sus mayores niveles de riesgo y volatilidad, pero también por sus brillantes perspectivas. “Los mercados frontera han sido un área que ha dado fantásticos retornos en los últimos tres años, y la historia que presentan actualmente es muy convincente, porque el crecimiento del PIB real de estos países es muy fuerte”, detalló, en referencia a la prima adicional que pueden obtener los inversores en este segmento del mercado.

En último lugar destacó la propuesta de Aberdeen para invertir en deuda emergente con divisa local, la estrategia Emerging Market Local Currency Debt, más volátil y con duraciones más largas, que comparó con delanteros como Neymar, Luis Suarez, o Paolo Futre. “La renta fija emergente funciona como un diversificador fantástico desde una perspectiva de rentabilidad riesgo de la cartera”, concluyó el experto su presentación.

Sin mucho incentivos para comunicar sus estrategias y devenir interno, es difícil conseguir información completa sobre el desempeño de los hedge funds. Sin embargo, un análisis detallado de la firma de servicios para inversionistas de alternativos Canoe Intelligence –respaldada por Goldman Sachs en su última ronda de financiamiento– apunta a las diferencias que se generan dentro del espacio de fondos de cobertura.

El dilema, según indicó la entidad a través de un reporte, es que los benchmarks de desempeño del segmento no entregan toda la información, ya que tienden a no incluir a los vehículos que efectivamente dominan los posicionamientos institucionales. Así, la firma decidió analizar el desempeño de los hedge funds a través de datos agregados extraídos directamente de los estados de cuentas, cartas a inversionistas y reportes de fondos de más de 500 institucionales y sobre 18.000 limited partners.

Realizando este ejercicio, algunas tendencias emergen al mirar los fondos de cobertura más relevantes, los que Canoe califica como “VIP”. En este segmento, la firma vio algunas tendencias relacionadas con distintas estrategias y cómo el tamaño parece jugar a favor o en contra de distintas estructuras.

Específicamente, los hedge funds multi-manager parecen beneficiarse de un mayor tamaño, mientras que los vehículos de valor relativo y arbitraje son un campo más fértil para las compañías más pequeñas.

Pod shops: la ventaja de la escala

Desagregando las distintas categorías, el reporte resalta que hay un tipo de fondo de cobertura que se ve más efectivo en la preservación de capital: los hedge fund multi-manager.

Estas plataformas, conocidas como “pod shops” –dado que tienen distintos equipos con, sus propias filosofías de inversión, gestionando activamente las distintas porciones dedicadas dentro de la cartera–, han demostrado la capacidad de navegar la volatilidad del mercado con pocas caídas y recuperaciones rápidas.

El grupo de hedge funds multi-manager más relevantes dentro de las carteras institucionales, los VIP, recalcan en el reporte, “mostraron las menores caída de valor de cualquier segmento analizado, incluyendo estrategias cuantitativas y de arbitraje VIP”.

Por ejemplo, en la sacudida de mercados de octubre de 2023, los pod shops VIP registraron pérdidas virtualmente nulas, según los cálculos de la firma, mientras que el segmento de hedge funds VIP en general sufrió una contracción de 3%. Todo esto mientras el S&P 500 ajustado cayó un 5% en ese período. A la par, en abril de 2025, las caídas de los vehículos multi-manager fueron de 0,5%, frente a las de 2,7% en los hedge funds VIP y de 4,5% de la bolsa estadounidense.

¿A qué se debe este comportamiento? Según Canoe recalcó en su informe, el tamaño de estos fondos de cobertura le juega a favor. “Las grandes plataformas multi-manager han construido estrategias de mitigación de riesgo para absorber dislocaciones de mercado, a nivel de sector y de estrategia, sin un impacto material en la cartera”, indicaron.

Como cada porción del vehículo multi-manager –cada “pod”– tiene un perfil de riesgo/retorno y una relación con el mercado general distintos, las ganancias y pérdidas de la plataforma se pueden ir nivelando.

Valor relativo y arbitraje: el premio a la agilidad

Si bien hay muchos contextos en que el tamaño le juega a favor a los fondos de inversión, en el caso de los fondos de cobertura identificó a las estrategias de valor relativo y arbitraje como un espacio donde es mejor no crecer mucho.

En este sector del mercado, lo que se premia es la agilidad, según muestran las cifras de Canoe. En una base absoluta, mirando los últimos tres años, los hedge funds de valor relativo en general han registrado un retorno de 8% anual, con una volatilidad anualizada de 2,6%; mientras que el segmento VIP –que agrupa a fondos de cobertura más grandes– de estrategias de valor relativo y arbitraje registraron un retorno de 6% y volatilidad de 1,4%.

Esto quiere decir que los vehículos más pequeños consiguieron un mejor desempeño, aceptando más turbulencia en el proceso.

En este caso, un mayor tamaño ya no es una ventaja comparativa, como sucede con los pod shops. “Las estrategias de valor relativo y arbitraje se tratan, fundamentalmente, de la velocidad y la agilidad”, describen desde Canoe, ya que se dedican a explotar ineficiencias de precios que pueden desvanecerse en horas o días.

“A escala, el poder ejecutar los suficientemente rápido para capturar esas oportunidades se vuelve más difícil, estructuralmente”, explicaron en su reporte. Por ejemplo, causando impactos en el mercado con sus posiciones más voluminosas o perdiendo agilidad en la toma de decisiones por cadenas de aprobación más complejas.

El dilema de los benchmarks de hedge funds

El estudio de la firma de servicios financieros apunta a conseguir captar información de dinámicas que los benchmarks tradicionales de fondos de coberturas no reflejan, dada la forma en la que están construidos.

La mayoría, señalaron, están basados en información entregada voluntariamente por los gestores. Así, ven un sesgo hacia las firmas que están levantando capital activamente. Y, por el contrario, las firmas más grandes y más exitosos, que no tienen incentivos de marketing para reportar y miles de razones para mantener su desempeño en secreto.

“El resultado de esto es un índice más moldeado por quiénes participan que por dónde está efectivamente el capital institucional. Esto es un sesgo de contribución y ha inclinado los benchmarks publicados hacia gestores más pequeños y que estén en modo de captación”, indicaron en el informe.

Esto deja fuera de las métricas a grandes segmentos de la industria de fondos de cobertura, como las plataformas multi-manager, los gigantes de las inversiones cuantitativas y las “leyendas” del macro global, casas de inversión con cientos de miles de millones de dólares bajo administración.

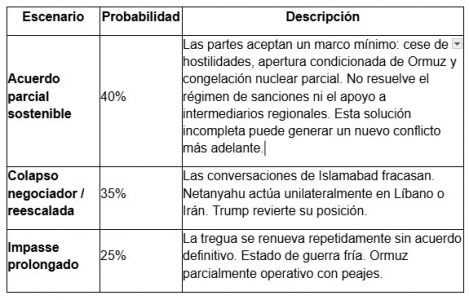

La tregua de dos semanas anunciada esta semana merece una lectura sin sesgos. El acuerdo se alcanzó con menos de dos horas de margen respecto al plazo impuesto por Trump, con Pakistán actuando como mediador principal. Desde una perspectiva de gestión de crisis, es un resultado positivo. Desde la perspectiva del inversor, es el inicio de una fase de incertidumbre negociadora, no su resolución.

El propio Consejo Supremo de Seguridad Nacional iraní incluyó una advertencia significativa en su comunicado: “Se subraya que esto no supone el final de la guerra”. Una frase que debería ser suficiente para moderar el entusiasmo.

La arquitectura del acuerdo y sus fisuras inmediatas

El acuerdo descansa sobre pilares que entendemos que pueden resultar insuficientemente sólidos:

a) Dos planes de paz incompatibles. Trump describió el plan iraní de diez puntos como “una base de trabajo para negociar”, pero las posiciones de partida son diametralmente opuestas. El plan iraní contempla demandas como el control del Estrecho de Ormuz, el levantamiento de todas las sanciones y el pago de reparaciones de guerra. El plan estadounidense de quince puntos, presentado en marzo, exigía exactamente lo contrario: desnuclearización, fin del apoyo a intermediarios regionales y libertad de navegación sin condiciones.

b) Doble discurso iraní. El Consejo Supremo de Seguridad Nacional de Irán afirmó en su declaración interna que “casi todos los objetivos de guerra han sido alcanzados”, mientras que en el plano internacional adoptó un tono conciliador. Esta discordancia es una señal de alerta: Teherán tiene pocos incentivos para hacer concesiones que erosionen su credibilidad interna, y se vería favorecida por la pérdida del control republicano en ambas cámaras en las legislativas de noviembre.

c) Postura Israel – Líbano, ¿coherente con la iniciativa estadounidense?

El Estrecho de Ormuz: reabierto en la forma, restringido en el fondo

Este es el punto que más impacto tiene sobre los mercados de energía y sobre el riesgo geopolítico estructural. El ministro de Asuntos Exteriores iraní Araghchi anunció que el tránsito seguro por el Estrecho de Ormuz sería posible durante dos semanas “mediante coordinación con las Fuerzas Armadas de Irán y con la debida consideración a las limitaciones técnicas”.

Sin embargo, la expresión “limitaciones técnicas” y la referencia a la “coordinación con las Fuerzas Armadas” son realmente la declaración de un peaje operativo. Antes de la guerra, cerca de 100 buques transitaban el Estrecho a diario sin coordinación alguna con el ejército iraní. Lo que se está normalizando ahora es un régimen de navegación condicionada que, de consolidarse en un acuerdo permanente, representaría un cambio estructural en el mercado energético global.

Según AP, el plan permitiría a Irán y Omán recaudar tasas por los tránsitos a través del Estrecho, lo que constituiría una violación directa de la Convención de Naciones Unidas sobre el Derecho del Mar.

¿Implicación de inversión directa? Incluso en un escenario de paz, la prima de riesgo sobre el petróleo no desaparece; simplemente cambia de naturaleza, pasando del riesgo de cierre total al riesgo de peaje y restricción discrecional.

Valoración de escenarios

Asignamos probabilidades condicionales a tres escenarios en un horizonte de seis meses:

Los obstáculos al escenario de paz definitiva son considerables. Trita Parsi, experto en Irán, advierte de que las conversaciones de Islamabad podrían fracasar, aunque reconoce que “el terreno ha cambiado”. Compartimos ese diagnóstico, con un matiz importante: el terreno ha cambiado en lo táctico, pero no estratégicamente.

Lo que el rally no está descontando

Los mercados han reaccionado de forma racional a la eliminación del riesgo de cola más extremo (destrucción total de infraestructura iraní, cierre permanente de Ormuz).

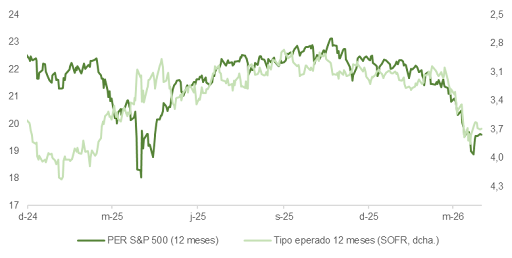

Petróleo: El brent cotiza en torno a 95 dólares por barril, frente a los casi 110 previos al anuncio del alto el fuego, si bien el nivel previo al conflicto era de aproximadamente 70. La diferencia refleja que el mercado no cree en una normalización completa de flujos y coincidimos con esa lectura: mientras Ormuz opere bajo un régimen de coordinación iraní, la prima estructural no desaparece. La economía global hoy es menos dependiente del crudo, pero hay implicaciones macro; la demanda es extremadamente inelástica, y si el petróleo se mantiene consistentemente alto afectará el consumo de productos y servicios no energéticos.

Renta variable. El rebote del S&P 500 y del Euro Stoxx 50 está justificado por la reducción del riesgo de cola, pero conviene mantener la cautela ante la posibilidad de que las conversaciones de Islamabad generen nuevos picos de volatilidad. El jueves, el Wall Street Journal publicaba un artículo que recogía las dudas del equipo de Trump sobre la posibilidad de haber cantado victoria de forma prematura. En el momento de escribir estas líneas, Irán aún no ha abierto Ormuz y ha anunciado que hundirá los barcos que intenten transitarlo sin autorización previa. Además, ha filtrado que cobrará un peaje y que solo permitirá el paso a 12-15 embarcaciones diarias, frente al centenar que navegaban el estrecho antes del conflicto. Ni Estados Unidos ni la comunidad internacional aceptarán el control iraní del estrecho como solución definitiva. En esa misma dirección, el índice de aprobación de Trump se desploma. Si su administración llega a dar por perdido el control de ambas cámaras antes de noviembre, el presidente intensificará los ataques y, con el capital político agotado, se centrará en eliminar definitivamente la “amenaza” nuclear iraní.

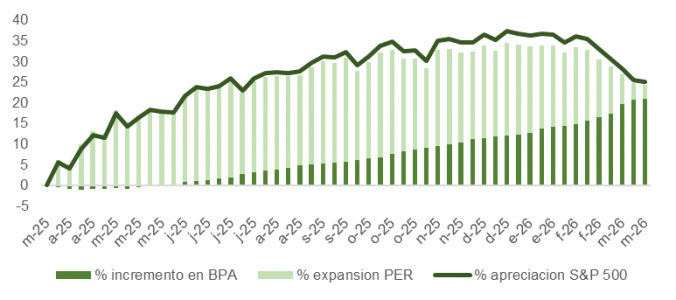

La próxima semana arranca el período de publicación de resultados del primer trimestre. La incertidumbre puede llevar a las empresas a rebajar sus perspectivas para el segundo trimestre, lo que obligaría a los analistas a recortar sus proyecciones de crecimiento de beneficios, que han aumentado un 4,5% desde el inicio de las hostilidades. Aunque el PER ha comprimido en respuesta al aplanamiento de la curva, un consenso más conservador constituirá un obstáculo claro para que el mercado continúe subiendo a corto plazo en una dinámica similar a la que vivimos en abril de 2025, tras el Día de la Liberación. Según un informe reciente de la Fed de Dallas, si el conflicto se prolonga hasta fin de año, el PIB global podría verse impactado en un -1,3%, recortando 3-4 puntos porcentuales a la proyección de BPA 2026 (~14%).

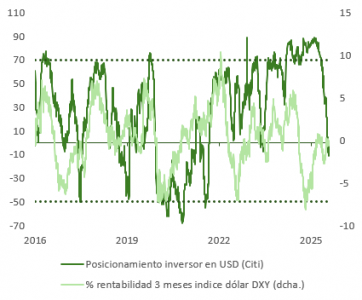

Divisas y tipos. El dólar (DXY) ha caído alrededor de un 1% y los futuros de fed funds descuentan ahora once puntos básicos de recortes para diciembre frente a cero antes de la tregua. El mercado está apostando a que la Fed recuperará margen de maniobra si el shock energético se disipa. Las posiciones largas en DXY han comenzado a deshacerse y el dólar ha perdido el soporte de su media móvil de doscientas sesiones, lo que abre potencial para que el euro ataque de nuevo la zona de máximos.

En definitiva, el alto el fuego es positivo y reduce la probabilidad de un escenario catastrófico en el horizonte inmediato. Pero los inversores que lo interpreten como el inicio de una normalización duradera están asumiendo riesgos.

Las negociaciones de Islamabad que arrancan el viernes serán el primer test real. Las posiciones de partida de ambas partes siguen siendo estructuralmente incompatibles: el actor israelí opera con agenda propia e Irán ha demostrado su capacidad para administrar el discurso interno de victoria con independencia del resultado diplomático.

LinkedInSamantha Muratori (AQR Capital Management).

Samantha Muratori se une al equipo de AQR Capital Management. Tras su paso por Voya IM, donde ocupaba el cargo de Vice President, Senior Regional Director- US Offshore desde 2023, Muratori se incorpora a AQR para llevar el mercado de US offshore. Estará ubicada en Nueva York y dependerá de Jorge Fernández-Cuervo, Executive Director de AQR Capital Management.

Muratori cuenta con una amplia experiencia en el mercado de US offshore. Además de Voya IM, ha desarrollado su carrera profesional en firmas como AllianzGI, donde ocupó el puesto de Vice President, Business Developer – NRB, y AXA IM, como US Offshore Sales Associate. Dentro de su formación académica, destaca que es licenciada en Ciencias Políticas y Antropología (B.A.), por Union College.

LinkedInPaul Brown, socio y director global de Distribución de Block Asset Management (BAM).

Block Asset Management (BAM) ha anunciado el nombramiento de Paul Brown como nuevo socio y director global de Distribución. Según destaca la firma, Brown aporta 40 años de carrera profesional en servicios financieros, incluyendo más de 35 años en gestión patrimonial internacional.

“Habiendo fundado su propia firma IFA en 1996, que expandió con éxito por Europa antes de fusionarse con el negocio de Blacktower Group en 2013, Paul posee un profundo conocimiento del panorama global de intermediarios y asesoría”, destacan. Brown se incorpora desde IFA Gateway, donde ocupaba el puesto de CEO desde hace ocho meses.

Desde la gestora explican que, en los últimos años, Paul Brown ha sido una figura clave en la evolución de los vehículos de inversión de nivel institucional. “Gracias a su liderazgo en Gateway Mastertrade, cultivó una red formidable y creciente de asignadores, especializada en la distribución de sofisticadas estrategias generadoras de alfa”, indican. Y añaden: “Su capacidad para alinear el capital institucional con entornos de mercado complejos, combinada con su experiencia en la construcción de asociaciones de alto nivel, será fundamental para impulsar la expansión continua del alcance de fondos de BAM”.

Su nombramiento supone un paso importante en el crecimiento continuo de BAM, reforzando nuestras capacidades de distribución y alineando aún más nuestra expansión comercial con la profundidad de experiencia que respalda nuestra oferta de inversión. “Paul aporta una rara combinación de experiencia comercial y perspectiva internacional. Su nombramiento fortalece nuestra capacidad para conectar globalmente con inversores, socios y distribuidores mientras seguimos escalando la empresa”, ha señalado Manuel Ernesto De Luque Muntaner, fundador y CEO de Block Asset Management.

En un movimiento clave para el fortalecimiento del mercado de valores uruguayo, la Superintendencia de Servicios Financieros del Banco Central del Uruguay (BCU) otorgó formalmente la autorización a Puente Administradora de Fondos de Inversión (PUENTE AFISA) para operar bajo dicha figura legal en el país.

Esta habilitación permite a la compañía, integrante del Grupo PUENTE, diversificar su portafolio de servicios mediante la estructuración, gestión y desarrollo de fondos de inversión locales. La medida se alinea con la estrategia regional de la firma, orientada a sofisticar la oferta de instrumentos financieros y captar nuevas oportunidades de ahorro e inversión para clientes minoristas, corporativos e institucionales.

Trayectoria y compromiso local

La obtención de la licencia AFISA marca un hito en la historia de PUENTE en Uruguay, donde la entidad mantiene operaciones desde hace más de dos décadas. Según la dirección de la compañía, este paso no solo representa un crecimiento en su capacidad técnica, sino también una apuesta por el dinamismo del sistema financiero nacional.

«Esta autorización refuerza nuestro compromiso de seguir invirtiendo en Uruguay. Queremos aportar al crecimiento del mercado de valores local diversificando la oferta y generando nuevas oportunidades para personas y empresas», afirmó Ignacio de Castro, Country CEO de PUENTE Uruguay.

Liderazgo regional

PUENTE se consolida como una entidad de referencia en la gestión patrimonial y mercado de capitales en el Cono Sur. Con sede central en el Reino Unido y una sólida presencia en América y Europa, la firma administra actualmente activos superiores a los US$ 5.000 millones.

A través de sus equipos especializados y análisis de mercado, la empresa busca con esta nueva licencia facilitar el acceso al financiamiento y optimizar la toma de decisiones de inversión bajo un marco regulatorio sólido y transparente.