En inversión se habla con frecuencia de alfa. Buscamos gestores capaces de batir al índice, estrategias que superen al mercado y activos que generen rentabilidad adicional ajustada al riesgo. Sin embargo, existe una fuente de rendimiento de la que apenas se habla y que no depende de la capacidad predictiva ni de acertar en la selección de activos. No procede del mercado. Es el llamado alfa fiscal.

Rentabilidad estructural, no táctica

El alfa tradicional es competitivo e incierto. Está condicionado por el contexto económico, la dispersión sectorial y la ejecución del inversor. El alfa fiscal, en cambio, no está sujeto a volatilidad ni a prima de riesgo. Es consecuencia de decisiones estructurales que permiten reducir pérdidas sistemáticas de rentabilidad asociadas al diseño del vehículo de inversión, la jurisdicción, el tratamiento de dividendos, la gestión de flujos transfronterizos y la eficiencia tributaria.

No aparece en rankings ni en ratios de información, pero determina directamente el rendimiento neto acumulado. Y en horizontes largos, la diferencia entre retorno bruto y retorno después de impuestos explica una parte sustancial del patrimonio final. Porque la variable relevante no es lo que el mercado genera, sino lo que el inversor conserva.

Diferimiento: una ventaja, pero no la única

El marco español ofrece una ventajasignificativa: el diferimiento fiscal en fondos de inversión. La posibilidad de traspasar sin peaje tributario permite mantener el capital invertido sin impacto fiscal inmediato.

En términos financieros, diferir equivale a mantener una base mayor sobre la que actúa el interés compuesto. No elimina el impuesto, pero optimiza el momento en que se materializa. Sin embargo, centrar el debate fiscal exclusivamente en el diferimiento puede ocultar un elemento más estructural y menos visible: la doble imposición internacional que se produce dentro de los propios vehículos y carteras.

La doble imposición, el enemigo invisible

Otra fuente clave de alfa fiscal está en la gestión de la fiscalidad internacional. En carteras globales, la doble imposición constituye una de las principales fugas estructurales de rentabilidad.

Los dividendos y cupones extranjeros suelen estar sujetos a retenciones practicadas en origen en el país emisor. Dependiendo de la estructura del vehículo y de los convenios aplicables, parte de esa retención puede ser recuperable o puede convertirse en un coste definitivo. Este coste no figura como comisión explícita, reduce directamente la rentabilidad anual del fondo o la cartera.

En estrategias con elevada exposición internacional o sesgo en dividendos, la diferencia puede situarse entre 40 y 70 puntos básicos, lo que bajo el efecto del interés compuesto generaría un retorno extra acumulado del 12,1% en un periodo de 10 años en caso de máxima eficiencia. La magnitud del alfa fiscal se aprecia especialmente en el largo plazo, en horizontes de veinte o treinta años esa mejora del diferencial anual amplifica significativamente el patrimonio final.

Rentabilidad nominal frente a rentabilidad retenida

Una rentabilidad anual bruta del 8% es una referencia incompleta si no se analiza la estructura fiscal subyacente. El rendimiento efectivo depende de múltiples capas de erosión:

Retenciones en origen sobre dividendos y renta fija.

Limitaciones en la recuperación vía convenios internacionales.

Tributación en el momento del reembolso.

Distribuciones periódicas que generan impacto fiscal inmediato.

Rotaciones de cartera que anticipen devengo fiscal.

La optimización fiscal no consiste en eludir impuestos, sino en estructurar la inversión de forma eficiente. La diferencia no es conceptual; es matemática: rentabilidad nominal frente a rentabilidad neta capitalizable.

La pregunta correcta

Al evaluar una estrategia de inversión, la pregunta habitual es cuánto puede ganar frente al mercado. La pregunta relevante debería ser cuánto de esa rentabilidad sobrevivirá a todas las capas de imposición. El alfa fiscal no depende de acertar con el próximo ciclo económico, depende de diseñar correctamente la estructura desde el inicio. Y en un contexto de rentabilidades esperadas más moderadas y mayor presión sobre costes, puede convertirse en la ventaja competitiva más infravalorada del inversor. Porque en inversión patrimonial no vence quien más riesgo asume, sino quien maximiza la rentabilidad neta que consigue retener.

Por Beatriz García, directora de operaciones de Dividend Refund.

Foto cedidaRafael Tovar y López-Portillo, historiador y rector de la Universidad del Claustro de Sor Juana; Roberta Lajous, investigadora de El Colegio de México y diplomática; y y Lucas Montojo Sánchez, escritor de ‘El secreto de ultramar’

BBVA México, a través de su área de Fomento Cultural, en colaboración con la Universidad del Claustro de Sor Juana (UCSJ), se suma a la presentación de la novela histórica ‘El secreto de ultramar’ (Ediciones Espuela de Plata, 2025), del historiador y escritor Lucas Montojo Sánchez. Basada en años de rigurosa investigación en archivos de España y México, es una propuesta que entreteje rigor histórico y sensibilidad literaria para dar luz a una historia largamente relegada: la presencia y el papel de las mujeres españolas en la construcción de la Nueva España, tras la conquista de México-Tenochtitlan.

Inspirada en hechos reales, ‘El secreto de ultramar’ reconstruye el viaje de María Pérez Coronel, una mujer sevillana que en 1531 cruza el Atlántico rumbo a la naciente Ciudad de México en busca de un nuevo comienzo.

A través de su mirada íntima, crítica y profundamente humana, la obra explora la complejidad de una sociedad en formación: las tensiones culturales del encuentro de dos mundos, las desigualdades de género y los procesos de adaptación que definieron el rostro del virreinato. Lejos de ser figuras marginales, las mujeres que viajaron al Nuevo Mundo participaron activamente en la configuración social, cultural y simbólica de la Nueva España, desmontando mitos historiográficos y abriendo el debate sobre identidad, memoria y libertad.

La novela propone una relectura del siglo XVI desde la perspectiva, poco explorada, de las mujeres que viajaron al Nuevo Mundo, quienes, lejos de ser figuras marginales, participaron activamente en la configuración social, cultural y simbólica del mundo virreinal.

En la prestación de la novela, Roberta Lajous, investigadora de El Colegio de México y diplomática, subrayó el doble valor de la obra, como una investigación histórica sólida con una construcción literaria cuidada, además de recalcar su aporte al recrea el día a día de la Ciudad de México en 1531 y al explicar la complejidad de una sociedad multirracial (indígenas, españoles, africanos).

Señaló que la novela ayuda a entender la vida cotidiana, las estructuras sociales y el proceso de formación de la Nueva España, ya que propone una lectura histórica más compleja frente a visiones simplificadas; es una suerte de herramienta para comprender la raíz histórica del mestizaje y la identidad mexicana.

Por su parte el historiador y rector de la Universidad del Claustro de Sor Juana (UCSJ), Rafael Tovar y López Portillo, destacó que la novela permite releer la historia novohispana desde una perspectiva contemporánea, especialmente de género. Indicó que la obra de Montojo Sánchez funciona como puente entre investigación histórica y divulgación accesible, que no renuncia al rigor académico, pero apuesta por una narración ágil y accesible. “Es un libro maravillosamente investigado, con una pluma ágil y fresca que pone a las mujeres como protagonistas de nuestra historia”, enfatizó.

Para Montojo su obra surge del interés por llevar la investigación histórica más allá del ámbito académico. “La novela es un género muy bueno para difundir la historia”, afirmó, al tiempo que defendió la necesidad de traducir el conocimiento especializado en relatos capaces de conectar con públicos más amplios.

Desde hace más de tres décadas, Fomento Cultural de BBVA México se ha consolidado como un importante impulsor del arte y la cultura. Como parte de su estrategia global, promueve activamente la inclusión y diversidad a través de la preservación y difusión del patrimonio mexicano, publicaciones emblemáticas, exposiciones itinerantes, programas de inclusión cultural y el apoyo a diversas expresiones artísticas, incluyendo la cinematografía y la literatura.

En esta ocasión, y fiel a su compromiso de visibilizar historias que enriquecen la comprensión del pasado y del presente, se suma a la presentación de la novela histórica “El secreto de ultramar”, contribuyendo así a fortalecer la identidad colectiva y a promover una reflexión profunda sobre memoria, género e identidad en el México actual.

Los vaivenes políticos registrados especialmente en Latinoamérica en lo que va del siglo, han profundizado el fenómeno de la migración patrimonial, la salida de capitales, riqueza y ciudadanos que buscan más estabilidad y certidumbre para sus fortunas, sus familias, y ellos mismos.

Esta migración patrimonial impulsa a su vez una especie de «reconquista» de lugares y ciudades en donde los migrantes ricos se instalan y generan polos de riqueza y ultrarriqueza, especialmente en varias de las ciudades más importantes de Estados Unidos, e incluso en Europa.

«El fenómeno migratorio patrimonial no es algo nuevo, pero sí es algo que se ha acentuado en los últimos años, no solo en México, sino en toda Latinoamérica; ante la irrupción de los gobiernos de izquierda en la región se ha generado cierto grado de incertidumbre jurídica y financiera, acentuando la migración de patrimonios en busca de seguridad», explica Juan Carlos Eguiarte, Country Manager de BAI Capital Financial en México, desarrollador inmobiliario boutique con sede en Florida, EE.UU.

¿Cuáles son esos polos de riqueza y ultrarriqueza detonados por la migración patrimonial? Tenemos un recuento de algunos de los más notorios de los años recientes, que no necesariamente son los únicos.

Key Biscayne, la «España de América»

Key Biscayne, localidad ubicada al sureste de Miami, Florida, está plenamente consolidada como uno de los enclaves residenciales más exclusivos y cotizados, residencia de familias adineradas, celebridades y ejecutivos de alto nivel, con una fuerte presencia de latinoamericanos y, sobre todo, españoles, tanto así que algunos le llaman cariñosamente «Key Spain».

Los gestores de bienes raíces en esa región saben lo que buscan los migrantes adinerados y se lo ofrecen a sus clientes; la oferta para hacerlos «aterrizar» ahí es sencilla: estilo de vida de «club de campo», máxima seguridad, privacidad y belleza natural, todo cerca de la vibrante vida urbana de Brickell y Miami Beach.

Key Biscayne, o «Key Spain», ofrece condominios de lujo frente al mar y mansiones privadas, con precios que reflejan la alta demanda y la limitada disponibilidad de tierra. Además, la mayoría de la población en el condado de Miami-Dade es hispana (69.1%), lo que facilita la integración cultural de los recién llegados. Pero no solo eso, la danza de cifras relacionadas con este polo de riqueza y ultrarriqueza en Estados Unidos relacionado con España y Latinoamérica, no deja lugar a dudas de lo que en este sitio ha generado la migración patrimonial.

Key Biscayne es una de las comunidades con mayor concentración de residentes nacidos en el extranjero; la población hispana total representa el 70,3% de los habitantes (aproximadamente 10.400 personas), y se calcula que el 58,1% de la población actual nació fuera de EE. UU., según cifras de 2025 del Data USA.

En esta región se concentra una de las mayores densidades de riqueza per cápita en Florida. El ingreso familiar medio (Median Household Income), se ubica en 181.505 dólares (más del doble del promedio nacional de EE. UU.); asimismo, el ingreso familiar promedio (Average Household Income) es de 309.291 dólares (esta cifra es mayor debido a la concentración de familias ultrarricas).

En lo referente a la distribución de riqueza, se calcula que el 48% de los hogares en Key Biscayne tienen ingresos superiores a los 200.000 dólares anuales, mientras que el ingreso per cápita se estima en 106.219 dólares (valuados para el año 2024). Todo esto con cifras del U.S. Census Bureau, al cierre de 2025.

Pero la narrativa de «refugio de capitales» se sustenta en que estos grupos no solo viven ahí, sino que utilizan la isla para dolarizar, y proteger, su patrimonio. Los datos de MIAMI Association of Realtors (Reportes 2025-2026), señalan que los compradores internacionales (liderados por latinoamericanos) adquirieron el 49% de todas las nuevas unidades de lujo en el sur de Florida hasta junio de 2025.

Además, el 68% de los inversores latinoamericanos en la zona pagan sus propiedades totalmente en efectivo, prueba de su altísima liquidez y su intención de proteger ahorros de la inestabilidad en sus países de origen. Y no están solo por moda o para pasar un rato, el 91% de los compradores de esta región adquieren propiedades en Miami y sus islas con fines de inversión o segunda residencia

Pero no solo en Key Biscayne, Florida tiene otros sitios atractivos para los ricos latinoamericanos que migran en busca de seguridad y certidumbre.

Weston, Florida (La «Westonzuela», el polo sudamericano)

Ubicada en el condado de Broward, cerca de Fort Lauderdale, Weston es considerada como una de las ciudades con mejor calidad de vida en EE. UU. y se ha convertido ya en el epicentro de la migración patrimonial de venezolanos, colombianos y argentinos, Sudamérica en pleno. Por raro que parezca, Weston está considerada como una de las ciudades más hispanas del país; el 56,8% de sus habitantes son latinos. La concentración de venezolanos es tan alta que se le conoce informalmente como «Westonzuela» (Venezuela).

Weston atrae a profesionales y dueños de empresas con alta formación académica, se calcula que más del 53% de sus residentes son nacidos en el extranjero, muchos de ellos llegaron con capital para invertir en franquicias y bienes raíces. Este pequeño territorio de Estados Unidos representa el éxito de la clase media-alta y alta de Sudamérica, que busca un entorno suburbano perfecto (escuelas de nivel A, seguridad total y parques) sin perder la conexión cultural latina.

Miami, imán de capitales latinoamericanos

La migración patrimonial ha convertido a Miami en una especie de «imán» para los capitales latinoamericanos, existen varios ejemplos más. Doral es un polo donde la migración patrimonial se traduce directamente en actividad comercial y logística, a diferencia de Key Biscayne, que es más residencial y de descanso. Cerca del 80% de su población es de origen hispano y registra la mayor concentración de venezolanos per cápita en Estados Unidos.

El flujo de riqueza hacia oficinas de banca privada en Miami (que sirve a Doral) creció un 10% anual proveniente de México, Argentina, Chile y Perú, buscando seguridad ante la inestabilidad política. Doral alberga más de 150 sedes corporativas y miles de pequeñas y medianas empresas fundadas por inmigrantes patrimoniales que han replicado sus modelos de negocio exitosos de Latinoamérica en suelo estadounidense.

Es un centro logístico clave; su proximidad al Aeropuerto Internacional de Miami facilita que los capitales latinos controlen gran parte del comercio de importación/exportación con la región. Brickell (Miami) es a su vez el distrito financiero que ha recibido una migración masiva de «technolatinas» (startups valoradas en millones) y banqueros de inversión de la región.

Por su parte, Coral Gables es considerada el refugio histórico de las familias industriales centroamericanas y españolas, caracterizado por una arquitectura mediterránea y una de las mayores concentraciones de consulados y empresas multinacionales de América Latina.

Si algo queda claro es que la riqueza de las familias latinoamericanas y españolas no llega a Estados Unidos en forma pasiva (ahorros), sino que es altamente activa, dominando el 49% de las nuevas construcciones de lujo en la región hacia mediados de 2025. Pero hacia el sur de Estados Unidos, y cruzando el Atlántico, hay más ejemplos de lo que logran los capitales cuando tienen certidumbre y seguridad.

Woodlands (Texas), el refugio de la élite mexicana

Ubicado al norte de Houston, Woodlands se ha consolidado como un refugio residencial y un «oasis» de lujo para miles de familias mexicanas de alto poder adquisitivo, empresarios y políticos que buscan seguridad, certidumbre y calidad de vida. Pero Woodlands, no es solo un suburbio, lo que han construido los ricos y ultrarricos latinoamericanos aquí, especialmente mexicanos, es todo un ecosistema financiero y de seguridad diseñado para la transferencia de grandes capitales desde México (principalmente CDMX, Monterrey y Puebla).

A diferencia de otras olas migratorias, en este caso la migración es puramente patrimonial y empresarial. Se estima que en Woodlands viven más de 10.000 mexicanos de alto y muy alto poder adquisitivo; el boom obedeció a picos de inseguridad en México (2006-2012 y 2018-2024), lo que convirtió a The Woodlands en una «extensión de lujo» de colonias como San Pedro Garza García (Monterrey; el municipio más rico de Latinoamérica) o Tecamachalco (CDMX). De hecho, la presencia de instituciones como The John Cooper School o The Woodlands Prep es un factor decisivo. Por ejemplo, las colegiaturas pueden superar los 30.000 dólares anuales por niño.

Los bienes raíces son el principal vehículo de refugio para el capital mexicano en Texas. Aunque el precio promedio de las casas ronda los 600.000 a 800.000 dólares, en los sitios donde se concentran los ricos y ultrarricos mexicanos (como Carlton Woods), las mansiones oscilan entre los 2,5 millones y hasta 15 millones de dólares.

Y por si toda la cascada de cifras y datos anteriores no fuera suficiente, hay uno que refleja con rotundidad el grado de riqueza que se ha generado en Woodlands gracias a la migración patrimonial latinoamericana: En Woodlands el costo de vida es 12% superior al promedio de Estados Unidos, gracias al consumo de lujo de quienes viven ahí.

Barrio Salamanca (Madrid), la migración patrimonial que cruza océanos

Madrid, España, es un gancho para estadounidenses y latinoamericanos; en esta ciudad se escucha desde hace un par de años el chascarrillo de que el barrio de Salamanca se ha convertido en el “nuevo Miami”. No se trata de una percepción, los números lo avalan; el informe Luxury Homes 2025, elaborado por Colliers, señala que el 55% de la oferta high-end de Madrid se concentra en el barrio de Salamanca, y que Madrid atrae a inversores internacionales “especialmente de América Latina y Estados Unidos”. Según sus conclusiones, Madrid ha escalado posiciones hasta consolidarse como la segunda ciudad europea más atractiva para la inversión inmobiliaria, solo superada por Londres.

Durante 2024, aproximadamente la mitad de las viviendas adquiridas en la Comunidad de Madrid se encuentran en la capital, y el 7% de estas corresponde a inversores extranjeros. Este fenómeno ha sido especialmente protagonizado por compradores provenientes de América Latina y Estados Unidos, situando a Madrid entre los cinco mercados más rentables para la inversión en viviendas de High-End. Asimismo, Madrid se ha posicionado como la cuarta ciudad más atractiva a nivel global para los High Net Worth Individuals (HNWI), liderando el ranking europeo.

En concreto, el barrio de Salamanca ha sido el mayor exponente de esta tendencia. Según el informe Madrid Insight 2025/26, elaborado por Knight Frank, la oferta de vivienda prime de obra nueva en sus calles ha caído cerca de un 20% entre 2020 y 2025, lo que ayuda a explicar la presión de precios en una zona donde la demanda internacional es muy fuerte.

“El distrito de Salamanca sigue siendo el epicentro del mercado prime, concentrando la mayor parte de las operaciones de alto precio. Dentro del distrito, destacan barrios como Castellana y Recoletos, con precios medios que oscilan actualmente entre los 13.000 €/m² y los 15.400 €/m². Aquí se concentran las viviendas más exclusivas, junto con una oferta comercial y gastronómica de primer nivel, que refuerza su posicionamiento como la zona más prestigiosa de Madrid”, apunta el documento. Por ahora, no se prevé que aumenten los desarrollos de vivienda prime de obra nueva en este distrito debido, según el informe de Knight Frank, a la regulación local y al propio estilo urbano de la ciudad.

Foto cedidaFernando Ruiz Galindo, Senior Advisor en México de Wealnest

Wealnest, la plataforma digital de gestión patrimonial, ha incorporado a Fernando Ruiz Galindocomo Senior Advisor en México, consolidando así su expansión por el continente americano.

Ruiz Galindo apoyará a la compañía aportando perspectiva estratégica, relaciones con el ecosistema empresarial y financiero de la región y el desarrollo de alianzas en la zona.

Ejecutivo financiero y gestor de inversiones, CAIA Charterholder y MBA, Fernando Ruiz Galindo aporta su experiencia en inversiones en activos alternativos y capital privado inmobiliario. También acreditado como asesor de estrategias de inversión en México, actualmente ejerce como director corporativo ejecutivo en Grupo IGS, un administrador de inversiones de capital privado inmobiliario, y es socio fundador de Ubuntu Activos Alternativos, una plataforma de inversión en activos alternativos.

Además, cuenta con una amplia experiencia en análisis de inversiones, estructuración de capital y creación de valor en activos reales, gracias a su paso por plataformas de inversión con carteras de más de 600 millones de dólares (520 millones de euros) de capital invertido y más de 1.000 millones de dólares (870 millones de euros) en activos bajo administración. Su enfoque se centra en la asignación disciplinada de capital, la búsqueda de retornos ajustados por riesgo y el desarrollo de plataformas de inversión escalables.

“Me entusiasma apoyar al equipo mientras desarrollan herramientas que empoderan a las personas para comprender mejor su patrimonio, tomar decisiones más informadas y avanzar hacia una mayor libertad financiera y una vida más plena”, ha subrayado Fernando Ruiz Galindo.

Por su parte, Miguel Ángel Fernández (portavoz de Wealnest) ha destacado que “la incorporación de Fernando es una clara muestra de la vocación internacional con la que nació Wealnest y confirma la relevancia de soluciones como la que impulsamos . Estamos seguros que Fernando nos ayudará a seguir creciendo en la región para democratizar el acceso a la gestión patrimonial”.

La incorporación de Ruiz Galindo coincide con el premio que Wealnest ha ganado como ‘Mejor Plataforma de Gestión Patrimonial en Tiempo Real – España 2026’, otorgado por el medio financiero Pan Finance.

Los bonos convertibles obtuvieron una rentabilidad excepcional del 21,4% el año pasado, superando a la renta variable global (19,0%), los bonos globales de alto rendimiento (8,5%) y los bonos agregados globales (4,9%). En opinión de Nicolas Crémieux, responsable de Bonos Convertibles, y Ben Barretaud, gestor de Carteras de Mirabaud Asset Management, este rendimiento es argumento suficiente para que este activo haya pasado de ser una “apuesta por la recuperación” a tener un papel estructural para la cartera de los inversores de renta fija.

Según explican ambos expertos, el buen comportamiento de sus rendimientos se debió a dos cambios estructurales: la mejora de la amplitud del mercado y la captura óptima de las subidas. “El primero de ellos fue la ampliación del repunte de la renta variable. Las acciones subyacentes de los bonos convertibles superaron a las acciones globales en un 10,54% en 2025. A pesar del bajo rendimiento de las compañías de pequeña y mediana capitalización (SMID) frente a las de gran capitalización, 2025 se caracterizó por una mejora de la amplitud del mercado, con más valores participando en el repunte de las acciones globales, mientras que disminuyó la dependencia de las «7 Magníficas». Dado que la capitalización bursátil media de las acciones subyacentes a los bonos convertibles era de unos 8000 millones de dólares, no era de extrañar que los bonos convertibles obtuvieran buenos resultados en ese contexto”, señalan Crémieux y Barretaud.

Respecto al segundo cambio que apuntaban, explican que los bonos convertibles captaron el 72,4% del fuerte rendimiento de sus acciones subyacentes, lo que supone un aumento del 21,4%. Los expertos insisten en que fueron varios los factores que contribuyeron a ello: “Las nuevas emisiones por valor de unos 343.000 millones de dólares desde 2023, que representan el 69% del mercado total, garantizaron la renovación de la estructura y las oportunidades de esta clase de activos en un contexto de tipos de interés persistentemente más altos durante más tiempo”.

Esto se tradujo en mejores condiciones para los inversores como, por ejemplo, cupones más altos y primas de conversión más bajas, lo que significa una mayor protección frente a las caídas y una mayor participación en las subidas. “Un año marcado por una enorme volatilidad, dispersión y rotaciones sectoriales crea el escenario perfecto para que los convertibles muestren sus características de convexidad, como demostró la venta masiva provocada por los aranceles en abril”, afirman los expertos de Mirabaud AM.

Perspectivas para 2026

De cara a este año, Crémieux y Barretaud consideran que la situación del mercado de renta variable de este año muestra nuevas mejoras para los bonos convertibles. “En lo que va de año, las acciones mundiales de pequeña y mediana capitalización han superado a las de gran capitalización en más de 440 puntos básicos, y el índice MSCI World Equal-Weight ha superado al MSCI World en 288 puntos básicos 1. El repunte se ha ampliado significativamente, con un 58 % de los componentes del MSCI World superando al índice. Si nos fijamos específicamente en las acciones subyacentes de los bonos convertibles, la dispersión está aumentando, mientras que la volatilidad media subyacente se sitúa en el percentil 95 en relación con los últimos cinco años 2”, argumentan a favor de este activo.

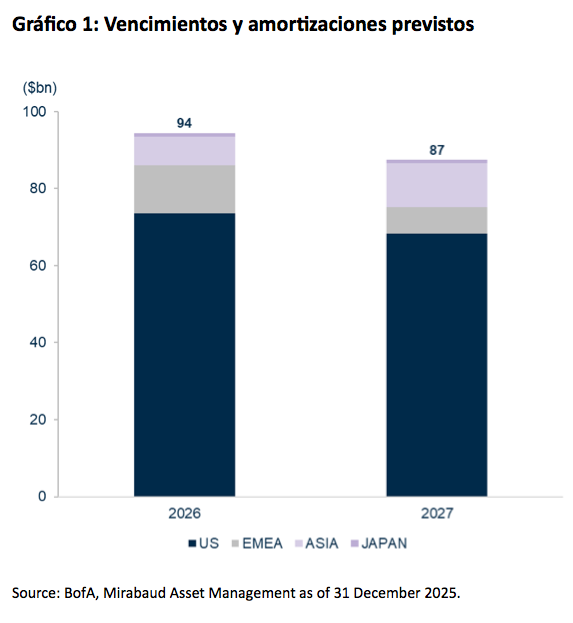

Su conclusión es que las condiciones para que los bonos convertibles expresen sus beneficios de diversificación son las mismas, “si no mejores” que en 2025. “Se prevé refinanciar unos 180.000 millones de dólares en bonos convertibles entre 2026 y 2027. Cuando los tipos eran cero o negativos hace una década, se podía argumentar que las empresas recurrían a los bonos convertibles de forma oportunista, normalmente cuando el precio de sus acciones era alto, pero la situación actual es completamente diferente. Con tipos más altos durante más tiempo, el ahorro sustancial en cupones está atrayendo tanto a las empresas de mediana y pequeña capitalización como a las de gran capitalización hacia esta clase de activos, incluso si ello supone arriesgarse a diluir su base de capital”, señalan.

Crémieux y Barretaud sostienen que los bonos convertibles ya no tienen que demostrar por qué son una parte integral de la asignación de activos. “Son un excelente diversificador tanto para la renta fija como para la renta variable. También son increíblemente útiles para navegar por la volatilidad y la dispersión, como han demostrado los rendimientos absolutos, relativos y ajustados al riesgo de los últimos 18 meses. Es fundamental señalar que las condiciones macro y microeconómicas que sustentan esta clase de activos han llegado para quedarse. Los bonos convertibles han pasado de ser un producto periférico a convertirse en un elemento fundamental”, concluyen.

1 MSCI, 25 de marzo de 2026 2026

2 BofA, 25 de marzo de 2026 2026

¿Qué gestoras son las más valoradas en EE.UU.? Según la nueva edición de Fund Brand 50 (FB50) de Broadridge, estudio anual elaborado por la fintech Broadridge Financial Solutions que destaca las marcas de gestión de activos de terceros con mejor desempeño del mundo, el ranking está liderado por BlackRock, Capital Group y Vanguard lideran.

BlackRock conserva el primer puesto por segundo año consecutivo. Sin embargo, según las conclusiones del informe, su ventaja se ha reducido y este año ha seguido avanzando la presencia de entidades relativamente recientes dentro de la lista ampliada del FB50. El análisis de la firma concluye que el protagonismo de BlackRock no es solo reflejo de su tamaño, sino también de su sofisticada alineación entre innovación de producto y confianza de marca, que sigue conectando con los compradores profesionales de fondos.

“Si bien la solidez y la orientación al cliente siguen siendo prioridades clave, nuestro análisis sobre la percepción de marca reveló que los guardianes de fondos, como los equipos de home office de gestión patrimonial y los comités de inversión, también conceden una gran importancia a la estabilidad del equipo gestor. A sus ojos, esto actúa como una referencia de la capacidad de repetir resultados y de mitigar el riesgo de transición”, explica Jeff Tjornehoj, director senior de Fund Insights para Estados Unidos en Broadridge.

Movimientos en el ranking

Pese a que BlackRock sigue ocupando el primer puesto, Capital Group protagonizó un notable ascenso en la clasificación hasta terminar en segunda posición. Llama la atención que Capital Group es percibida de forma predominante como el estándar de oro de la estabilidad institucional, sustentada en su característico “Capital System” de supervisión multigestor. “Al renunciar al modelo de gestor estrella en favor de un proceso de inversión colaborativo, la firma proyecta un enfoque repetible y de alta convicción para la gestión activa que sobrevive más allá de los mandatos individuales”, destacan sobre la firma.

Analizando el resto de posiciones del ranking, Vanguard cayó al tercer puesto y JPMorgan y Fidelity completaron las cinco primeras posiciones. Los compradores profesionales suelen considerar a Capital Group como un “refugio seguro”, asociando la marca con fiabilidad a largo plazo y con un modelo de relación centrado en el cliente.

Entre otros cambios relevantes, la firma destaca que PIMCO aprovechó para intercambiar posiciones con First Trust, situándose en sexto y séptimo lugar, respectivamente. “Franklin se mantuvo firme en la octava posición por cuarto año consecutivo, mientras que T. Rowe Price avanzó de forma sostenida del décimo al noveno puesto, y Goldman Sachs demostró que su salida del top 10 el año pasado fue pasajera al regresar este año a la décima posición”, añaden.

Al echar la vista atrás al informe de hace un año, conviene señalar que el rendimiento estable y la menor volatilidad habían predispuesto a los selectores de fondos a explorar nuevos compromisos institucionales. Según destaca el informe, esta tendencia se intensificó en 2025, como reflejan los modestos cambios observados entre las diez primeras marcas.

Atributos más valorados

Respecto a qué fue lo más valorado de las marcas por parte de los selectores de fondos, la “solidez”, la “orientación al cliente” y la “estrategia de inversión atractiva” ocuparon de nuevo los tres primeros puestos del ranking este año. “Los selectores estadounidenses favorecen a las grandes marcas globales, con una oferta de productos amplia y diversa, así como la seguridad que aporta un nombre bien establecido”, indican.

El informe detecta que la “estrategia de inversión atractiva” sigue siendo un “imán” para el nuevo capital. Su conclusión es que los inversores priorizan a los gestores que demuestran un proceso repetible para generar rentabilidades ajustadas al riesgo y, una vez más, BlackRock sigue marcando el paso.

“Los cuatro primeros atributos de marca no cambiaron en 2025, mientras que la ‘estabilidad del equipo de gestión de inversiones’ subió desde la séptima posición del año pasado para completar el top cinco en el quinto puesto en 2025, desplazando a ‘comprensión de los mercados en los que operan’ fuera de las cinco primeras posiciones, hasta el séptimo lugar. Además, ‘responsabilidad social/sostenibilidad’ volvió a ocupar la décima posición”, comentan.

Marca y producto

Según la visión de Broadridge, en un “mar de similitud” en el que muchas firmas ofrecen estrategias de inversión parecidas, una marca sólida actúa como el principal elemento diferenciador. “Una marca verdaderamente eficaz trasciende logotipos y eslóganes: es la encarnación de una identidad que genera confianza, impulsa la lealtad y proporciona la base estratégica para una futura expansión”, argumentan.

Desde la dimensión de la oferta de inversión, el informe sostiene que, para los responsables de producto, 2025 fue un año decisivo en la evolución de los vehículos de inversión. “La industria fue testigo de un crecimiento explosivo en el desarrollo de ETFs activos, con cerca de 1.000 nuevos fondos entrando en el mercado. Este cambio refleja una migración estructural del capital; durante el mismo periodo, solo se lanzaron 95 nuevos fondos de inversión tradicionales, lo que supone una caída del 52% respecto a 2024 y el nivel más bajo desde 1983, en un contexto en el que la industria registró 262 cierres más que lanzamientos”, concluyen.

Foto cedidaMarcus Vinicius, Head de US Offshore de Franklin Templeton.

Marcus Vinicius, Head de US Offshore para Franklin Templeton, cumple tres años al frente del negocio en la región con un objetivo claro: acelerar el crecimiento en este mercado estratégico. La oficina de US Offshore, además, se encuentra en plena expansión de equipo, en un momento en el que la firma redobla su apuesta por situar al cliente en el centro de su estrategia y elevar el nivel de servicio a todas sus necesidades.

Desde su oficina en el sur de Florida, Vinicius lidera una plataforma que funciona como un auténtico “microcosmos” del negocio transfronterizo, dando cobertura a un perfil de cliente global: desde inversores latinoamericanos en Miami y Texas, hasta clientes asiáticos en California o europeos en Nueva York. En esta entrevista exclusiva con Funds Society, repasa el balance de estos tres años, analiza cómo han evolucionado las necesidades del cliente offshore y detalla la ambiciosa hoja de ruta de Franklin Templeton en tecnología y producto.

¿Qué cambios ha efectuado Franklin Templeton para US Offshore?

El cambio más importante viene del lado del cliente. Estamos viendo una clara concentración del negocio: los clientes quieren trabajar con menos gestoras, pero con más capacidades.

Buscan soluciones completas, vehículos eficientes y partners que entiendan sus carteras y estrategias en su conjunto. Por eso, nuestra evolución va en esa misma dirección: ofrecer todo tipo de estrategias a través de todo tipo de vehículos, combinando inversiones en mercados públicos y privados.

Además, somos una casa con un fuerte ADN de consolidación. Adquisiciones recientes como Lexington Partners o Putnam Investments han resultado especialmente transformadoras, aportándonos capacidades diferenciales en mercados privados – en el caso de Lexington – y en la forma de gestión del riesgo, oferta y calidad de sus productos, en el caso de Putnam.

¿Cómo están organizados desde el punto de vista comercial?

Contamos con una estructura regional conformada por equipos en Miami, Nueva York y la Costa Oeste, que combina wholesalers externos e internos, y national accounts.

Más allá de la estructura, lo importante es el enfoque: nuestros equipos se esfuerzan por entender al cliente de forma integral y, a partir de ahí, lo conectan con los equipos especialistas de Franklin que resulten adecuados. Se trata de un modelo basado en la colaboración interna, donde el objetivo no es vender un producto, sino construir soluciones a medida.

¿Y tienen capacidad para vender vehículos distintos, ya sea un ETF activo, un fondo tradicional o un fondo alternativos?

Franklin Templeton ha sufrido una enorme transformación en los últimos cinco años hasta convertirse en lo que es hoy: una plataforma global integrada con exposición a mercados públicos y privados; fondos tradicionales y ETFs; y una fuerte apuesta por la innovación digital. El reto ahora no es solo ofrecer buenos productos, sino explicar bien quiénes somos: una firma con capacidades públicas y privadas bajo un mismo paraguas. En un contexto en el que el cliente demanda un menor número de proveedores, pero con más capacidades, creemos que Franklin – con más de 1,74 billones de dólares en AUM, datos a febrero de 2026 – está bien posicionado para responder a esta necesidad.

Has mencionado a Lexington. ¿Tenéis algún interés adicional en el segmento de alternativos?

Los mercados privados son una de las grandes palancas de crecimiento sobre las que centramos nuestra estrategia global. Hoy contamos con capacidades muy relevantes en crédito privado, real estate, private equity e infraestructuras.

Además, estamos asistiendo a un proceso de cierta “democratización” de estos mercados, con vehículos evergreen que permiten el acceso a este tipo de activos a inversores wealth, algo que antes estaba reservado al inversor institucional.

Más allá de las capacidades que antes mencionaba, hemos reforzado nuestra oferta a través de alianzas estratégicas en infraestructuras junto a Actis, DigitalBridge y Copenhagen Infrastructure Partners, enfocadas en tendencias estructurales como la transición energética o la digitalización.

Franklin Templeton, a nivel distribución, ¿cómo está organizado?

Franklin Templeton cuenta con una estructura de distribución global que combina las capacidades globales de una gran gestora, con una fuerte presencia local en mercados clave.

En este contexto, la región de Iberia y Latinoamérica juega un papel relevante dentro de la estrategia global del grupo, reflejada en una sólida presencia local, con ocho oficinas repartidas por toda la región, más de 150 profesionales, y gestoras locales en México y Brasil. Javier Villegas es el responsable de los planes de crecimiento de la gestora a nivel regional. A nivel local, las estrategias de distribución están lideradas respectivamente por Hugo Petricioli (México), Ana Álvarez (Iberia), Marc Forster (Brasil), Sergio Guerrien (Sudamérica) y un servidor en US Offshore.

A nivel global, la estructura se vio fortalecida recientemente con el nombramiento de Daniel Gamba como Chief Commercial Officer y Co-President, en octubre de 2025. Junto a Terrence Murphy (Head of Public Market Investments) y Matthew Nicholls (Chief Financial and Operating Officer), constituyen un equipo de tres Co-Presidents que, bajo el liderazgo de nuestra CEO Jenny Johnson, contribuye a reforzar la ejecución de la estrategia de la firma.

¿Cómo es el proceso de lanzamiento de un vehículo?

Nuestro enfoque es global. En mercados privados, solemos empezar por el mercado doméstico y, una vez que el producto gana tracción, lo escalamos internacionalmente.

En mercados cotizados, hemos ampliado significativamente la oferta, por ejemplo, con la integración de productos de Putnam, que tenían una fuerte base en EE.UU. pero menos presencia internacional.

El objetivo, en última instancia, es crear soluciones escalables que puedan distribuirse de forma eficiente en múltiples geografías y, en ese sentido, creo que tenemos una enorme ventaja competitiva por nuestra capacidad global de distribución para ofrecer las mejores estrategias.

Centrándonos en los clientes, mencionaste que cada vez quieren trabajar con menos firmas. ¿Qué otras tendencias ves en US Offshore?

Todos nuestros grandes clientes, por cada fondo que aprueban, dan luz verde a un número mucho más elevado de ETFs. Hoy gestionamos entre 60.000 y 70.000 millones de dólares, pero nuestra ambición es crecer mucho más. Queremos estar en el top 10 de proveedores de ETFs de toda clase, abarcando activos, pasivos y smart beta.

Estamos trabajando en escalar nuestra plataforma, adaptándonos siempre a las necesidades de cada mercado. El cliente ya no elige entre fondo tradicional o ETF: busca flexibilidad y eficiencia.

En líneas generales, el cliente offshore es cada vez más global y sofisticado. Busca soluciones personalizadas, acceso a mercados privados y una arquitectura flexible de vehículos.

Además, es especialmente sensible a factores fiscales y geopolíticos, lo que hace que el asesoramiento financiero sea clave. En este contexto, nuestro objetivo es posicionarnos como socio estratégico, no como proveedor de producto.

Una gran cuenta global, ¿qué suele preferir, el ETF activo o el propio fondo?

Cada vez se trata en menor medida de elegir entre ETF o fondo. El cliente lo que busca es flexibilidad y utilizar el vehículo que mejor encaje con su arquitectura, ya sea por motivos operativos, fiscales o de construcción de cartera.

Lo que sí observamos son diferencias regionales. Mientras que en mercados como el de Brasil, siguen más orientados a fondos, en México se está impulsando considerablemente el uso de ETFs, pero la tendencia global es transversal: acceder a una misma estrategia a través de distintos tipos de vehículo.

¿Qué otras tendencias observas en ETFs?

Vemos tres tendencias claras: el crecimiento del ETF activo como herramienta de construcción de carteras; la convergencia de este tipo de vehículo con los mercados privados y la tokenización que, aunque aún está en fase de desarrollo, tiene la enorme capacidad de transformar la industria al mejorar la eficiencia, reducir los costes y permitir transacciones casi en tiempo real.

¿Cómo es vuestra cultura de integración de la IA?

Es uno de los pilares clave de nuestra estrategia a nivel global. Estamos invirtiendo en análisis de datos, inteligencia artificial y, especialmente, en tokenización.

Como te comentaba antes, creemos firmemente que la tokenización puede transformar por completo nuestra industria ya que permite mayor eficiencia, reduce los costes operativos y mejora los procesos de distribución. Por ejemplo, puede facilitar transacciones casi en tiempo real y reducir significativamente la carga operativa.

Además, estamos viendo cómo la infraestructura financiera está evolucionando hacia modelos basados en blockchain, donde Franklin Templeton ya tiene una posición pionera.

Sobre el futuro, ¿hay planes de seguir comprando?

No me corresponde especular sobre posibles adquisiciones, pero remitiéndome a lo que en varias ocasiones ha comentado nuestra CEO te diré que, si surgiera una oportunidad de adquisición que tuviera sentido estratégico para Franklin, estaríamos probablemente abiertos a considerarla.

La compañía tiene track record de consolidación dentro de la industria y ahora está en una situación dulce porque cuenta con productos que son súper ventas, pero también con productos nicho.

Desde la adquisición de Legg Mason en 2020, hemos cerrado alrededor de una decena de operaciones de compra y en cinco años hemos pasado de los 700.000 millones de dólares en activos bajo gestión a superar los 1,67 billones de dólares. Hoy el foco está puesto en consolidarnos como socio estratégico de nuestros clientes ya que tenemos las capacidades para lograrlo. Hoy contamos con una plataforma global, capacidades en mercados públicos y privados, diversificación por tipo de estrategia y producto, innovación tecnológica y el foco puesto en ofrecer soluciones a medida para nuestros clientes.

El mercado de fusiones y adquisiciones en Latinoamérica –M&A por sus siglas en inglés (Mergers and Acquisitions)- refleja una migración hacia la calidad, signo de cómo los equipos de M&A tratan de ayudar a las empresas a evaluar sus opciones estratégicas para impulsar su crecimiento.

En este sentido, en 2025 se observó un fenómeno poco común al registrarse un retroceso marginal de 1% en el volumen de transacciones registradas para un total de 2.826, al tiempo que se reportaba un incremento de 31% en el valor agregado de las operaciones, para registrar un máximo de 114,8 mil millones de dólares. De acuerdo con el reporte elaborado por TTR Data, la plataforma de inteligencia financiera y de negocios para los mercados de América Latina e Iberia.

«Los inversores han pasado de la consolidación en el middle market hacia adquisiciones de gran escala y alta convicción», señala TTR Data en su informe «M&A in Latin America 2026: A Guide for US & UK Legal Advisors«.

El valor de las transacciones, es decir los 114,8 mil millones de dólares, representa el monto más alto del último ciclo de cuatro años, superando significativamente incluso los niveles de 2022 a pesar de contar con un menor número de transacciones.

La seguridad energética y alimentaria ha desacoplado la actividad de fusiones y adquisiciones (M&A) de la región de la vacilación global por criterios ESG. Mientras Brasil y Chile ven una rotación continua hacia las renovables, los mercados de materias primas «duras» en Argentina (esquisto de Vaca Muerta) y Perú (cobre/agroexportación) atrajeron un capital significativo de EE. UU. y Europa. Los estrategas extranjeros están, de hecho, «asegurando» sus cadenas de suministro, adquiriendo la capacidad de producción bruta para todo, desde baterías de litio hasta productos agrícolas de invierno.

Además, para los asesores la implicación es clara: el mercado ha cambiado frecuencia por magnitud. Las operaciones son menos frecuentes y se encuentran estancadas en una cifra similar desde hace al menos 12 meses, pero los montos gestionados son de mayor magnitud.

Los sectores más beneficiados

De acuerdo con el reporte señalado, los sectores más beneficiados son diversos, pero tampoco difieren mucho de lo que se ha registrado desde hace varios años, consolidando los canales por donde se registra el desarrollo en la región.

«La consolidación minera ignoró las fronteras. Desde los movimientos regionales de Pan American Silver hasta el aumento de las participaciones de Rio Tinto en Chile y de China Nonferrous en Perú, la carrera por los minerales críticos impulsó las operaciones de activos físicos de mayor valor del año», dice el reporte.

La región es testigo de una masiva «carrera de infraestructura» impulsada por las demandas de la IA y el nearshoring. «Observamos una urgencia sincronizada por activos físicos en todos los mercados: desde la adquisición de centros de datos por parte de GIP de BlackRock en México, Brasil y Chile, hasta la agresiva consolidación de bienes raíces industriales (FIBRAs) en México y logística portuaria en Perú. El capital ya no solo persigue software; está asegurando el hormigón, la energía y la conectividad necesarios para hacer funcionar la economía digital», dice TTR Data.

Asimismo, la apuesta por la infraestructura con la adquisición de Global Infrastructure Partners (GIP) por parte de BlackRock por un monto de 40 mil millones de dólares, consolidó la huella digital estadounidense en Brasil, Chile, Colombia y México, apostando por América Latina como un centro crítico de procesamiento de IA.

Pero el Reino Unido también ha reclamado su participación en esta parte del mundo; la Fintech Rapyd, con sede en Londres, completó la adquisición de la Organización de Pagos Globales de PayU. Al integrar las principales pasarelas de pago en Colombia, Argentina, Perú y México, el capital británico ha construido efectivamente un carril de pagos transfronterizos unificado para el comercio digital de la región.

Además, la era de la «alianza estratégica» está dando paso a la «adquisición estratégica». En toda la región, los principales grupos de control se movilizaron para disolver empresas conjuntas (Joint Ventures) de larga data para recuperar agilidad.

Finalmente, la seguridad energética y alimentaria ha desacoplado la actividad de fusiones y adquisiciones (M&A) de la región de la vacilación global por criterios ESG. Mientras Brasil y Chile ven una rotación continua hacia las renovables, los mercados de materias primas «duras» en Argentina (esquisto de Vaca Muerta) y Perú (cobre/agroexportación) atrajeron un capital significativo de EE. UU. y Europa.

Los estrategas extranjeros están, de hecho, «asegurando» sus cadenas de suministro, adquiriendo la capacidad de producción bruta para todo, desde baterías de litio hasta productos agrícolas de invierno.

Los inversores minoristas adoptan cada vez más herramientas de IA para construir sus carteras. El porcentaje de quienes las utilizan ha aumentado un 46 % en tan solo un año, según el informe del Pulso al Inversor Minorista de la plataforma de trading e inversión eToro, correspondiente al tercer trimestre de 2025

El estudio, que encuestó a 11.000 inversores minoristas en 13 países reveló que el 19 % utiliza ahora herramientas de IA para seleccionar o modificar inversiones en sus carteras, frente al 13 % del año anterior. La proporción de inversores en todo el mundo abiertos a adoptar estas tecnologías se mantiene estable en el 39 %, en comparación con el 38 % del año pasado. La encuesta española registra un porcentaje similar entre quienes usan la IA (19%), aunque las respuestas de los que dicen estar dispuestos a emplear esta tecnología se elevan hasta el 45%.

Esta tendencia abarca generaciones, niveles de experiencia, tamaño de cartera, países y géneros: cada vez más inversores de todos los grupos ya utilizan o están abiertos a utilizar herramientas de IA. A nivel global, entre generaciones, los millennials son ahora los máspropensos a utilizar estas herramientas, con un 72 %, en comparación con el 61 % del año anterior, superando a la generación Z (69 % frente al 68 %). Los baby boomers, aunque todavía están por detrás con un 35%, han visto un aumento del 30% en el tercer trimestre de 2024.

Al comentar los datos, Lale Akoner, estratega de mercado global de eToro, afirmó:“Dos años y medio después de la aparición de ChatGPT, la IA ha cobrado protagonismo en muchos ámbitos de la vida, incluida la inversión. Para los inversores minoristas, esta tecnología está derribando barreras al proporcionar análisis avanzados o detectar tendencias, lo que les permite tomar decisiones más informadas y crear igualdad de condiciones.

Si bien la adopción comenzó entre los inversores más jóvenes, ahora estamos observando una rápida aceptación en todos los grupos demográficos. Este cambio pone de relieve la agilidad de los inversores minoristas a la hora de adoptar nuevas herramientas que les permitan alcanzar sus objetivos a largo plazo”.

“Estamos en un punto donde la IA ya no es un accesorio curioso, sino una herramienta que democratiza el acceso al análisis avanzado. Y esto no quiere decir que sustituya al inversor. Lo relevante aquí es cómo se combina la capacidad de procesar datos de la IA con el criterio humano para dar contexto. Los que aprendan a usar la IA como apoyo real, podrán adaptarse mejor a un mercado que exige velocidad, pero también criterio”, comentó Javier Molina, analista senior de mercados para eToro.

Los inversores minoristas buscan información sobre IA

El estudio revela que la IA es el tema principal sobre el que los inversoresminoristas a nivel global planean aprender más durante el próximo año (23%), seguida de los criptoactivos y la tecnología blockchain (22%), las normas fiscales (18%) y los ETF (17%).

En las diferentes generaciones, aprender sobre estrategias de inversión basadas en IA fue la opción preferida entre los millennials (27%, equivalente a criptoactivos y blockchain), la generación X (24%) y los baby boomers (17%). Sin embargo, la generación Z mostró una mayor preferencia por las criptoactivos y blockchain, con un 25% que mencionó estos temas.

En este punto, la encuesta española difiere sustancialmente. El asunto que más interés de aprendizaje suscita a los minoristas españoles son los criptoactivos y tecnología blockchain (23%), y los ETF (18%). Ambos superan a la IA (16%) que rebasa en un punto porcentual a la planificación formativa sobre el mercado inmobiliario y los bonos y la renta fija, con un 15%. Justo por debajo (14%) aparece la opción académica de las normas fiscales.

Al analizar los resultados por generaciones, los cambios también son significativos. La gen-Z elige los criptoactivos y tecnologíablockchain en primer lugar (con un 33%), seguido de los ETF (31%), mientras los millennials dan prioridad al tándem cripto–blockchain, pero tan solo en un 23%, a escasa distancia de la IA (19%). La gen-X también se decanta por los criptoactivos y la tecnología blockchain (22%), por delante de los ETF (15%), y los boomers muestran una mayor variedad de temas para mejorar su aprendizaje: a un 16% le gustaría profundizar en el conocimiento de bonos y productos de renta fija, un 15% a la IA y las normas fiscales y un 12% a los criptoactivos y tecnología blockchain y para los ETF.

“Los inversores minoristas saben que la IA no es solo una palabra de moda. Muchos ya han experimentado con herramientas de IA y han visto de primera mano su potencial para mejorar las estrategias de inversión. Sin embargo, la tecnología de IA aún es incipiente y presenta varios desafíos, como comprender los algoritmos, garantizar la precisión de los datos e integrar estas herramientas en sus estrategias. Estos puntos débiles son precisamente la razón por la que tantos inversores minoristas están ansiosos por profundizar sus conocimientos sobre la IA. Reconocen su potencial transformador, pero también comprenden que dominar la IA requiere aprendizaje y adaptación continuos”, subrayó Lale Akoner.

Por su parte, Javier Molina añadió: “El interés por formarse en IA es una señal de madurez. Los inversores no quieren una máquina que decida por ellos, quieren entender los algoritmos, sus sesgos y limitaciones, para decidir con más criterio. La IA democratiza las herramientas, pero obliga a elevar el nivel de educación financiera para usarlas de forma responsable”.

Inversores minoristas optimistas sobre las acciones de IA

La encuesta RIB, según sus siglas en inglés destacó que los inversores minoristas no solo están listos para adoptar herramientas de IA, sino que también mantienen un optimismo sobre el sector de la IA como inversión. La mayoría (55%) espera que el precio de las acciones relacionadas con la IA aumente en 2025, mientras que el 23% cree que se estabilizará y solo el 11% anticipa una caída. En el sondeo demoscópico español, también son mayoritarios quienes piensan que el precio de los valores relacionados con la IA se incrementará este año (59%), frente al 7% que cree que caerán y el 24% piensa que se mantendrán en niveles similares.

La IA, y la transformacióndigital en general, encabezan la lista de temas a largo plazo que los inversores minoristas consideran al tomar decisiones de inversión, citados por el 31%, seguidos de los criptoactivos y los pagos digitales (27%), las tecnologíaslimpias (26%), la robótica y la automatización (25%), el envejecimiento de la población (24%) y el crecimiento de la clase media global (22%).

En este apartado, existe bastante simetría con la encuesta española. Un 33% considera la IA y la transformación digital como tema de inversión a largo plazo; un 28% a los criptoactivos; un 24% a la robótica y la automatización; otro 22% se inclina por inversiones vinculadas a combatir el envejecimiento de la población y, en un porcentaje idéntico, a medidas dirigidas a impulsar el crecimiento de la clase media global. Finalmente, las energías limpias representan el 21%.

Lale Akoner explicó: “Los inversores minoristas ven la IA no solo como una herramienta, sino como uno de los factores de crecimiento más importantes del mercado. Con más de la mitad de las expectativas de que los precios de las acciones relacionadas con la IA suban en 2025, la confianza en que el sector seguirá ofreciendo un sólido rendimiento sigue siendo alta, ya que las empresas aprovechan la IA para impulsar la eficiencia, la innovación y la rentabilidad sigue siendo alta. Si bien la volatilidad a corto plazo siempre es posible, la trayectoria a largo plazo de la IA sigue siendo una convicción fundamental entre los inversores de todo el mundo”.

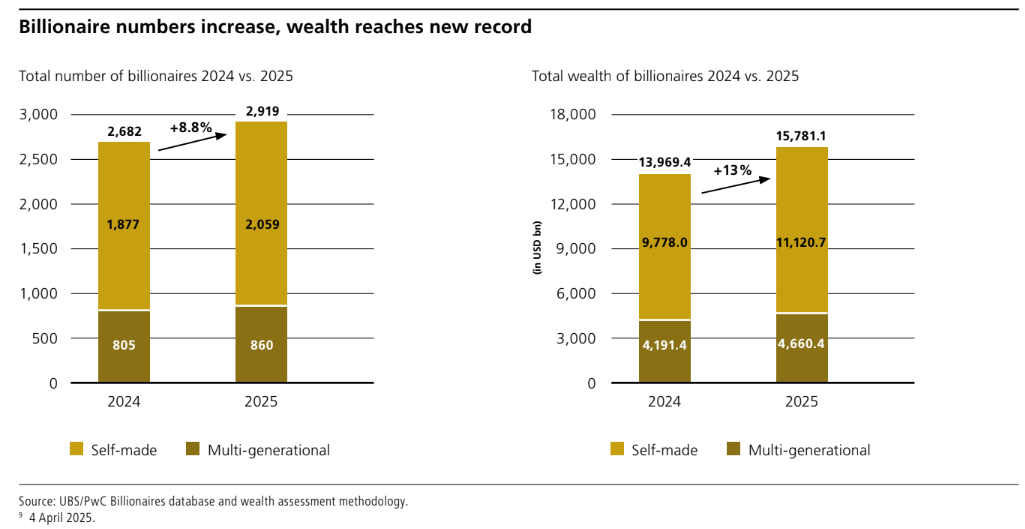

La riqueza de los multimillonarios del mundo alcanzó en 2025 una cifra nunca vista: 15,8 billones de dólares. Así lo recoge el último informe de UBS, que señala que ya existen casi 3.000 multimillonarios en todo el planeta. A pesar de la inestabilidad económica y las tensiones internacionales, el valor de sus riqueza ha crecido un 13% en solo un año, impulsado sobre todo por el buen momento de los mercados financieros y la innovación empresarial.

Estados Unidos ha sido el país que más se ha beneficiado de este crecimiento, situándosea la cabeza de esta expansión. Allí, la riqueza de los multimillonarios aumentó un 18%, gracias al empuje de empresas tecnológicas y a la creación de nuevas grandes fortunas. Asia–Pacífico también ha vivido un año positivo, mientras que Europa creció a un ritmo más moderado. En conjunto, el mapa de la riqueza mundial confirma que la creación de grandes fortunas sigue muy concentrada en unos pocos países, como se muestra en el informe.

La tecnología ha sido, una vez más, el gran motor del crecimiento. Las fortunas ligadas a este sector aumentaron casi un 24%, impulsadas por el auge de la inteligenciaartificial, los chips y los servicios digitales. Empresas como Nvidia, Meta u Oracle reforzaron fortunas ya consolidadas, mientras que en China el sector tecnológico mostró signos de recuperación tras un periodo de menor dinamismo.

Otros sectores también registraron avances significativos. El áreaindustrial fue la que creció con mayor rapidez, con un aumento del 27%, apoyado en la expansión del sector aeroespacial y del vehículo eléctrico. Los servicios financieros crecieron un 17%, favorecidos por la recuperación bursátil y el repunte de los activos digitales, mientras que el sector de consumo y retail mostró una evolución más contenida, afectado por la desaceleración del lujo europeo.

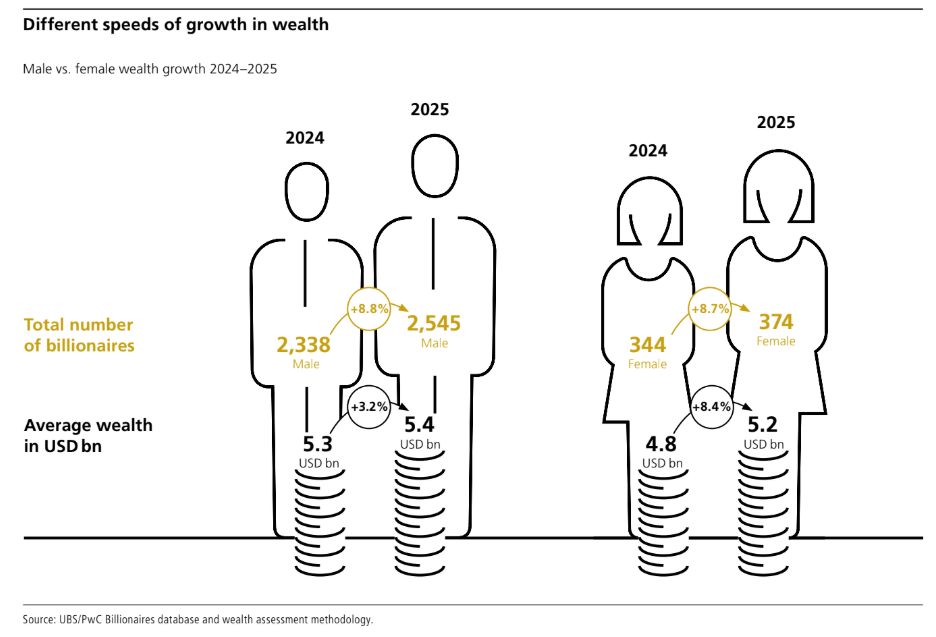

Un dato llamativo del informe es la evolución de la riquezafemenina. Aunque las mujeres representan una minoría (374 frente a 2.545 hombres), su patrimonio medio creció un 8,4%, más del doble que el de los multimillonarios masculinos. Gran parte de esta riqueza femenina se concentra en sectores como el consumo y el comercio minorista, donde la herencia sigue teniendo un peso determinante, sobre todo en Europa.

Por regiones, además de Estados Unidos y China, Singapur y Alemania han sobresalido como mercados especialmente dinámicos. Singapur incrementó la riqueza de sus multimillonarios en más de un 66%, mientras que Alemania lideró el crecimiento en Europa occidental. En contraste, Francia registró un retroceso significativo debido a la caída del valor de grandes fortunas ligadas al sector del lujo, confirmando un cambio de ciclo en la distribución de la riqueza global.