En un contexto de creciente volatilidad e incertidumbre, la industria de gestión de activos continúa evolucionando hacia modelos más dinámicos, tecnológicos y diversificados.

De la mano de FlexFunds, este webinar reunirá a expertos de Vinci Compass,Inviu, MaximUs y Leverage Shares, quienes compartirán sus perspectivas sobre los principales desafíos y oportunidades que marcarán la industria en 2026, a partir de los hallazgos del III Informe del Sector de la Securitización de Activos.

Este exclusivo encuentro, que se celebrará el próximo martes 28 de abril de 2026, de 10:00 EST / 16:00 CEST, abordará los siguientes temas clave:

La securitización de activos como herramienta para impulsar el crecimiento y la eficiencia operativa

Herramientas estratégicas para el asesor financiero en LATAM

Tendencias en activos alternativos

El nuevo paradigma del asesor financiero

Tendencias en activos mas interesantes para incorporar a carteras en 2026

El panel contará con la participación de Maricarmen de Mateo, Head of Alternatives Distribution en Vinci Compass; Diego Martínez Burzaco, VP Comercial en Inviu Argentina; Santiago de Haedo, socio fundador de Latam ConsultUs y Gerente General de MaximUs; e Ignacio Vacchiano, responsable de Desarrollo de Negocio para Iberia en Leverage Shares.

La sesión será moderada por Cecilia S. Prieto, responsable de contenidos patrocinados en Funds Society, y Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer en FlexFunds.

Block Asset Management (“BAM”), la gestora de fondos de inversión alternativacon sede en Luxemburgo especializada en activos digitales, ha anunciado hoy el lanzamiento de una nueva estrategia cuantitativa de inversión diseñada para ofrecer a inversores cualificados, profesionales e institucionales exposición a activos digitales gestionada activamente a través de un formato con liquidez diaria. El lanzamiento está previsto para su implementación en vivo durante la primera semana de mayo de 2026.

El objetivo del lanzamiento es dar respuesta a lo que BAM considera una clara brecha en el mercado de activos digitales. Actualmente, los ETF y ETP de criptomonedas ofrecen la ventaja de la liquidez diaria, pero siguen siendo esencialmente pasivos y direccionales. Permiten el acceso, pero no una gestión activa, ni un ajuste dinámico del riesgo, ni la capacidad de posicionarse ante cambios en los regímenes de mercado. Por el contrario, muchas estrategias cripto gestionadas activamente se han ofrecido históricamente a través de estructuras de fondos con condiciones de liquidez menos flexibles, incluyendo ventanas mensuales, trimestrales o incluso anuales, y en algunos casos con periodos de bloqueo significativos. La visión de BAM es que los inversores sofisticados requieren cada vez más ambas cosas: liquidez diaria y gestión verdaderamente activa.

La nueva estrategia de BAM se posiciona como una respuesta directa a esa necesidad. Centrada en BTC/USD y ETH/USD, se trata de una estrategia sistemática de tipo long/short gestionada activamente e implementada mediante CFDs, diseñada para identificar oportunidades tanto en mercados alcistas como bajistas. En lugar de seguir simplemente la dirección de los principales activos digitales, utiliza un proceso disciplinado basado en señales para ajustar la exposición a medida que cambian las condiciones de mercado. La estrategia combina distintos motores de trading complementarios con diferentes funciones dentro de la cartera, mientras que la inteligencia artificial y el aprendizaje automático apoyan la optimización, el análisis de mercado y de riesgo, la evaluación de señales y la construcción dinámica de cartera. Su marco analiza una amplia gama de inputs y evalúa un elevado número de combinaciones algorítmicas como parte de su proceso continuo de optimización.

La firma describe el proceso como un bucle de retroalimentación continuo: los mercados se analizan en busca de oportunidades repetibles, las señales se clasifican mediante un marco de puntuación propio y las operaciones se ejecutan dentro de una estructura de riesgo controlado. La emoción humana y el sesgo hacia determinados tokens se eliminan deliberadamente en favor de un enfoque estadístico basado en señales y riesgo. BAM subraya que la inteligencia artificial y el aprendizaje automático actúan como infraestructura del proceso para reforzar la disciplina y el control del riesgo, más que como una garantía de rentabilidad futura.

“El mercado de activos digitales ha madurado más rápido que las herramientas que muchos inversores profesionales siguen teniendo disponibles para acceder a él”, señaló Manuel E. De Luque Muntaner, fundador y CEO de Block Asset Management. “Hoy en día, los inversores pueden acceder fácilmente a exposición pasiva a cripto a través de ETF y ETP, pero esos productos siguen siendo direccionales por naturaleza. Creemos que existe una oportunidad clara para un enfoque diferente: una estrategia diaria gestionada activamente, que pueda operar tanto en largo como en corto y que esté diseñada para adaptarse de forma más inteligente a los cambios en las condiciones de mercado”.

Kevin Ballard, cofundador y director comercial de Block Asset Management, añadió: “Los clientes quieren liquidez, pero también algo más sofisticado que una simple exposición pasiva. Una estrategia diaria, gestionada activamente en activos digitales, sigue siendo relativamente poco común, especialmente una construida en torno a procesos sistemáticos y a una gestión de cartera apoyada por inteligencia artificial”.

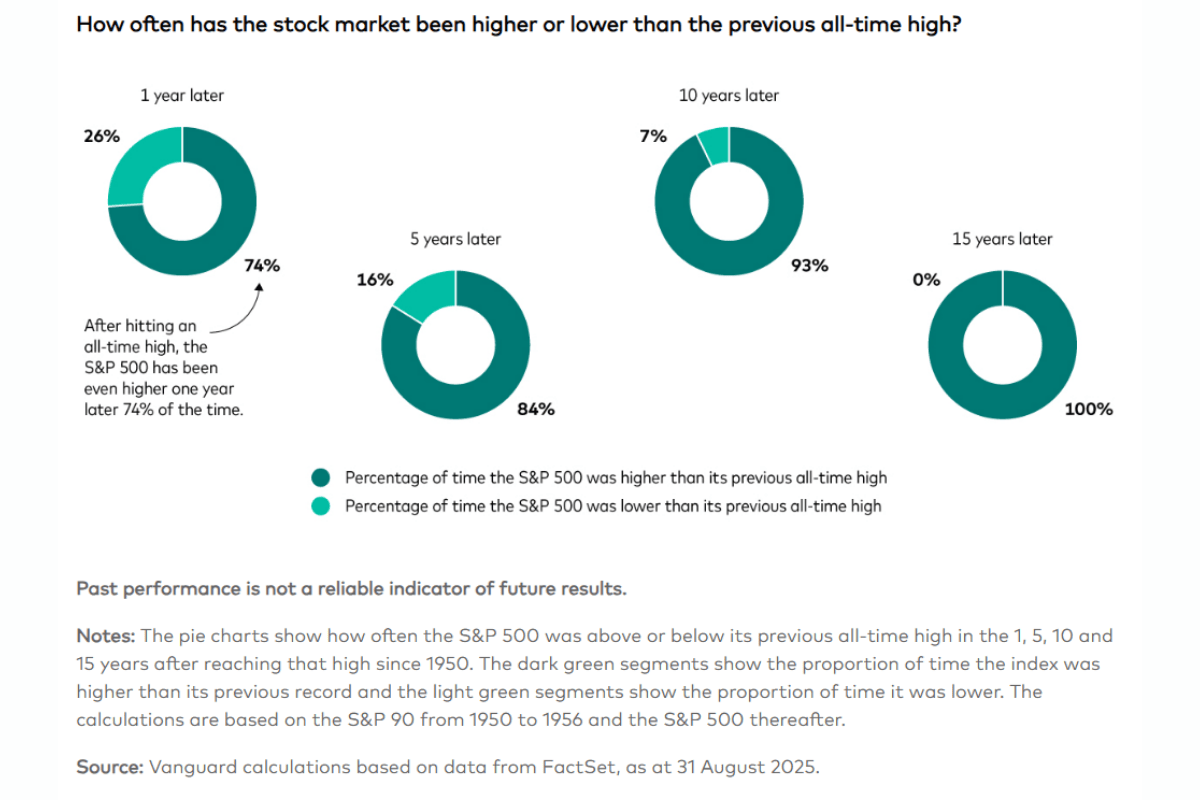

Foto cedidaJames Norton, director de jubilación e inversiones en Vanguard

Muchos ahorradores se muestran reacios a invertir por miedo a perder capital o por no saber cuál es el momento adecuado para hacerlo. Sin embargo, Vanguard ha analizado la rentabilidad del hipotético «inversor más desafortunado», que solo invirtió en los peores momentos posibles durante los últimos 30 años y los resultados demuestran que, incluso en este escenario, le habría salido más a cuenta invertir que mantener su dinero en efectivo.

La gestora examinó qué habría ocurrido si un inversor hubiera invertido justo antes de todas las grandes caídas registradas a lo largo de casi tres décadas. Incluso en este escenario, una estrategia sencilla de buy and hold, es decir, invertir y no vender estas inversiones, diversificada a nivel mundial, convirtió 45.000€ de aportaciones totales en un total de 155.580€ en febrero de 2026, lo que supone una ganancia de 110.580€ (+246%).

“Este análisis pone de relieve una verdad sencilla pero contundente: el tiempo que se permanece en el mercado es mucho más importante que intentar predecir su evolución. Incluso cuando la elección del momento ha sido sistemáticamente errónea, mantener las inversiones durante las caídas del mercado ha dado lugar históricamente a mejores resultados. Los picos y valles del mercado son extremadamente difíciles de identificar en tiempo real. Retrasar o vender las inversiones suele traducirse en oportunidades perdidas. De hecho, los nuevos máximos y mínimos son una característica normal de los mercados, cuyo crecimiento a largo plazo viene impulsado por la economía en general, las ganancias de productividad, la innovación y los dividendos reinvertidos”, explica James Norton, director de jubilación e inversiones.

Ejercicio teórico

Según Norton, la conclusión clave para los inversores es que mantener la disciplina y conservar una cartera ampliamente diversificada, a largo plazo, a bajo coste y capeando cualquier volatilidad, «puede generar buenos resultados incluso en las condiciones más difíciles”. Para simplificar, el análisis de Vanguard parte dedos premisas: exposición a renta variable diversificada a nivel mundial a través de un fondo que replica el índice FTSE All World; y estrategia a largo plazo de buy and hold, sin intentar predecir el comportamiento del mercado ni realizar ajustes en la cartera.

La primera parte de este informe refleja esta trayectoria de la inversión a través de los diferentes eventos de mercados:

Septiembre de 1997: se aportaron los primeros 2.500€ antes de la crisis financiera asiática; se perdieron 188€ en un mes.

Julio de 1998: se aportaron 2.500€ antes del impago de Rusia y la quiebra de Long-Term Capital Management; se perdieron 786€ en total en un mes.

Enero de 2000: se añadieron 10.000€ en el punto álgido de la burbuja puntocom; el colapso tecnológico, el 11-S y la guerra en Afganistán dejaron al inversor con una pérdida del 31% en septiembre de 2002. A continuación, se produjo una recuperación, y en octubre de 2007 las aportaciones totales de 15.000€ valiesen 19.034€.

Octubre de 2007: se añadieron 5.000€ en vísperas de la crisis financiera mundial. Mantener la inversión durante el repunte supuso que, en 2019, las aportaciones totales de 20.000€ valiesen 48.066€.

Finales de 2019: se añadieron 10.000€ justo antes de la caída provocada por la COVID-19 (el mercado cayó un 35% aproximadamente antes de repuntar en 2020-21).

Diciembre de 2021: se añadieron 5.000 € antes de la guerra de Ucrania, el repunte de la inflación y las rápidas subidas de los tipos de interés (los mercados cayeron un 26% aproximadamente antes de recuperarse en 2023-24).

Diciembre de 2024: se añadieron 10.000 € antes del «Día de la Liberación» y la volatilidad de los aranceles (el mercado cayó un 13 % antes de recuperarse en 2025).

Resultado final

Según Vanguard, el resultado final de la inversión para un importe total aportado de 45.000 euros a lo largo de 30 años, el valor de la cartera a febrero de 2026 sería de 155.580 euros, con una rentabilidad total de 246%, «a pesar de invertir sistemáticamente en los peores momentos», insisten desde la gestora. Con estos datos sobre la mesa, la firma defiende que «permanecer en el mercado es mejor que intentar predecir su evolución. Ni siquiera una sincronización perfectamente desajustada impidió una sólida creación de riqueza a largo plazo cuando las inversiones se mantuvieron durante las caídas».

Según la lectura que hace, las acciones recompensaron la paciencia a pesar de las repetidas crisis. «Las grandes crisis (crisis asiática, estallido de la burbuja puntocom, crisis financiera global, COVID-19, inflación, guerra y aranceles) provocaron fuertes caídas, pero los mercados finalmente se recuperaron y crecieron», apuntan. Además, señala que la rentabilidad a largo plazo de las acciones superó significativamente a la del efectivo: «Si se hubieran mantenido esos mismos 45.000 € en ahorros en efectivo durante ese periodo, se habrían alcanzado unos 56.871€ (+26,4%), tomando como referencia los tipos de interés de los depósitos del BCE. Incluso este inversor en renta variable «más desafortunado» superó ampliamente al efectivo. Es imposible identificar de forma fiable los máximos del mercado. Además, vender o retrasar la inversión debido a máximos históricos a menudo conduce a perder ganancias».

Según sostiene la gestora, el crecimiento a largo plazo se mantuvo porque la amplia expansión económica, las mejoras en la productividad, la innovación y la reinversión de dividendos han sustentado históricamente unos niveles de mercado más elevados a lo largo del tiempo. «Una estrategia de inversión en renta variable disciplinada, diversificada y a largo plazo puede generar buenos resultados incluso en momentos adversos. Mantener la inversión ha sido más importante que intentar adivinar lo que vendrá después», concluyen.

Con un decreto, apuntando a dirigir los fondos de pensiones a la economía local, el Ministerio de Hacienda y Crédito Público de Colombia zanjó una medida que ya estaba causando algo de ruido en la gestión de recursos previsionales. El documento, publicado ya en el diario oficial y firmado por el ministro Germán Ávila, determinó la reducción de los límites de inversiones en el extranjero de los vehículos, de un límite global de 47% a uno de 30%. Y si bien en la industria local es materia de debate si esto genera una ola de desinversiones complicada o no, una cosa está clara: las restricciones a la diversificación podrían terminar impactando la rentabilidad de los fondos y, con eso, las pensiones finales.

El Decreto 0369 de 2026 llegó a modificar el Decreto 2555 de 2010, que determina el régimen de inversión en el extranjero de los fondos. Además de reducir el tope, el documento establece que las AFPs deberán presentar un plan de ajuste a laSuperintendencia Financieradurante los próximos seis meses. Este programa, recalcaron, tiene que incluir que los flujos de nuevas cotizaciones –cruciales para el ajuste– se destinen a inversiones locales hasta que se cumple el límite de 30%. Además, la reducción sería gradual, con hasta tres años para reducir la cartera internacional a 35% y dos años adicionales para reducirlo al nuevo techo.

Desde el gremio advierten que esta nueva medida “implica una recomposición estructural de los portafolios que no responde a criterios técnicos sino a un mandato regulatorio”, según comenta Andrés Velasco, presidente de Asofondos –entidad que agrupa a las gestoras Colfondos, Porvenir, Protección y Skandia– a Funds Society. Esto, agrega, trae consigo un “deterioro en la relación riesgo retorno, especialmente de los ahorros de los trabajadores más jóvenes”.

Recordando que el fin de los recursos previsionales es financiar las pensiones, el líder gremial recalca que el decreto publicado recientemente por el gobierno no apunta a ese objetivo. “Teniendo en cuenta lo anterior, el decreto tiene efectos negativos y resultará inconveniente para los trabajadores colombianos”, sentencia.

El dilema de la diversificación

Desde la esfera de los fondos de pensiones, la gran preocupación está relacionada con la configuración de las carteras a futuro y el impacto que la pérdida de diversificación tendrá en la rentabilidad de los vehículos.

“Medidas como la reducción de los límites a la inversión internacional deben evaluarse con especial cautela, porque pueden afectar directamente la rentabilidad de los fondos y, en consecuencia, las pensiones futuras de los afiliados”, indica la vicepresidenta ejecutiva de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), Karol Fernández.

En ese sentido, la profesional califica la diversificación como un “principio esencial” de la gestión previsional. “Permite mejorar la rentabilidad ajustada por riesgo y proteger el ahorro frente a shocks locales, fiscales o macroeconómicos. Limitarla implica concentrar riesgos en una sola economía”, sostiene.

Desde la AFP Colfondos comparten la preocupación, recordando que el mandato de las gestoras es velar por el desempeño de las cuentas individuales del sistema. “La diversificación internacional ha sido históricamente una herramienta fundamental para gestionar riesgos y acceder a oportunidades de inversión en distintos sectores, economías y ciclos económicos que no siempre están disponibles en el mercado local. Reducir esa diversificación puede limitar el acceso a esas oportunidades y, si no se compensa adecuadamente, podría tener efectos en los resultados de largo plazo de los ahorros pensionales”, indica Andrés Herrera, VP de Inversiones de la firma.

¿Se viene una ola de desinversiones?

La pregunta sobre si este decreto implicará que las AFPs tengan que salir a liquidar activos extranjeros en masa no tiene una respuesta clara.

Por un lado, hay quienes sostienen que la gradualidad del cambio permitirá a las gestoras evitar una fiebre de desinversiones. “En la práctica, el ajuste no se daría principalmente a través de ventas masivas de activos, sino mediante la reasignación progresiva de los flujos futuros, en particular de las nuevas cotizaciones”, destaca Herrera. En ese sentido, el alcance final de la medida dependería de factores como la velocidad de crecimiento de los fondos, la oferta de proyectos de inversión en Colombia y las condiciones del mercado.

“Es importante subrayar que estos ajustes se harán bajo criterios técnicos, cuidando siempre la seguridad, rentabilidad y liquidez de los portafolios, que son los principios que rigen la gestión del ahorro pensional”, acota el profesional.

Sin embargo, hay quienes dudan que la gradualidad sea suficiente para evitar las ventas. Para Velasco, de Asofondos, las estimaciones sobre los plazos y el efecto de recomposición de cartera que traigan los flujos nuevos no necesariamente darán el ancho. “Esa afirmación puede tener errores en su estimación si se tienen en cuenta los flujos netos del sistema. El ajuste para que suceda de manera orgánica tomaría el doble del tiempo. La brecha entre el cronograma del Decreto 0369 y la capacidad real de ajuste es la que determina el monto de desinversión forzada”, advierte el líder gremial.

La pregunta del mercado de capitales

En la otra cara de la moneda, la disminución de la porción internacional apunta a privilegiar el desarrollo de inversiones locales. En el Decreto, el Ministerio de Hacienda colombiano indicó que la brecha entre el 19,7% del PIB de tasa de inversión de la economía en el último trimestre del año pasado y el 8% del PIB de la tasa de ahorro nacional da cuenta de que “la financiación de una parte importante de la inversión con ahorro externo”.

Considerando esto, el gobierno asegura que “resulta prioritario promover la movilización y permanencia del ahorro interno para contribuir a la financiación de las necesidades de inversión del país; y que orientar la inversión hacia sectores con efectos multiplicadores sobre la economía contribuye al crecimiento, la generación de empleo y el aumento de los ingresos, fortaleciendo progresivamente los niveles de ahorro interno”.

Sin embargo, desde la industria financiera proliferan las dudas sobre si el mercado de capitales es lo suficientemente profundo, diverso y atractivo para poder cumplir con las necesidades de los portafolios previsionales.

Para Herrera, de Colfondos, este acento en canalizar recursos a activos locales podría aumentar la demanda de estos instrumentos y reforzar el rol de los fondos de pensiones en el financiamiento del desarrollo del país. Sin embargo, advierte, eso dependerá de que haya suficientes inversiones, proyectos bien estructurados y perfiles riesgo retorno que cuadren con la lógica del ahorro pensional. “Si la oferta de activos no crece al mismo ritmo, podrían presentarse presiones sobre precios o concentraciones de riesgo”, comenta.

El presidente de la asociación de AFPs local comparte el diagnóstico, recalcando que el mercado de capitales local muestra un alto nivel de concentración –con un número reducido de emisores– y montos transados acotados. “En ese contexto, tiene una capacidad restringida para absorber los flujos de inversión propuestos por el límite global y homogéneo del Decreto 0369, lo que crearía distorsiones en precios e implicaciones sobre la liquidez”, advierte Velasco.

Medidas legales

La publicación del decreto empezó la cuenta regresiva para que las gestoras locales empiecen a preparar sus planes, pero eso no significa que los opositores a la medida no estén tomando medidas.

A días de publicarse la norma, la Fundación para el Estado de Derecho (Fede Colombia)presentó una demanda de nulidad contra la medida, citando la importancia de la diversificación en la gestión de riesgos y rentabilidad de las carteras.

Asofondos también está evaluando tomar medidas. Las AFPs, relata Velasco, “están analizando acciones legales que tenga lugar para proteger el ahorro de los trabajadores colombianos”, junto con sondear el alcance del decreto, antes de presentar los planes de ajuste.

“Se solicitará a las autoridades la claridad necesaria sobre los criterios de implementación antes de realizar cambios en el manejo de los portafolios, todo respetando lo que obliga la normatividad”, adelanta el presidente del gremio.

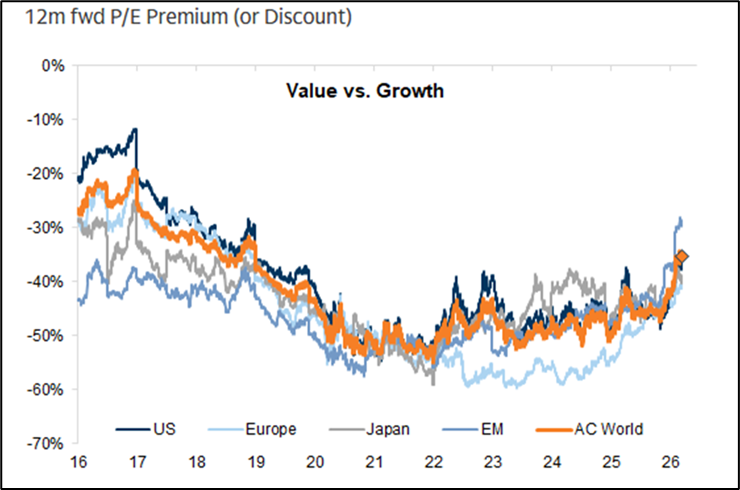

Durante gran parte de la última década, no parecía haber nada cíclico en la inversión por estilos. El crecimiento en EE. UU. superó al resto con notable consistencia, respaldado por una poderosa combinación de tasas de descuento en descenso, sólidos resultados empresariales y un mercado cada vez más dominado por un puñado de grandes empresas tecnológicas.

Fuente: Morningstar. Retornos en dólares a 28 de febrero de 2026.

Con el tiempo, ese liderazgo se volvió autorreforzante. A medida que estas empresas tecnológicas atraían más capital, pasaron a definir lo que significaba “crecimiento” para muchos inversores. Lo que en apariencia parecía una exposición diversificada por estilo, a menudo se comportaba más como una asignación temática concentrada.

El primer desafío significativo a este régimen surgió en 2025, lo que sugiere que el liderazgo de la última década podría estar empezando a ampliarse. Sin embargo, a pesar de esto, el estilo value sigue cotizando con un descuento relevante frente al crecimiento de cara al resto de 2026.

Fuente: FactSet, Goldman Sachs Global Investment Research. Datos a 16 de marzo de 2026.

Una reversión de flujos, con el gasto en IA elevando el listón para el crecimiento en EE. UU.

Nuestra visión principal es que este cambio aún se encuentra en sus primeras etapas. En nuestra opinión, el factor más importante no es una salida dramática del crecimiento, sino un cambio gradual en la dirección de los flujos marginales.

En este entorno, la próxima fase del desempeño relativo no requiere una liquidación total de las posiciones en crecimiento. Solo necesita que las compras incrementales se desaceleren, mientras el capital comienza a moverse, aunque sea modestamente, hacia áreas más baratas y menos posicionadas del mercado.

Una vez que el liderazgo empieza a ampliarse, el proceso puede volverse autorreforzante:

Un mejor desempeño relativo atrae atención

La atención atrae capital

Y el capital refuerza ese desempeño

En ese sentido, 2025 podría haber sido el inicio de una rotación más prolongada, en lugar de una simple interrupción en la tendencia del crecimiento.

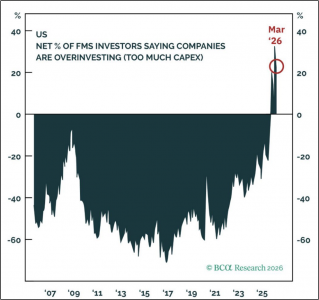

El segundo pilar del argumento está relacionado con la inteligencia artificial (IA), específicamente con la magnitud de la inversión de capital necesaria para sostener a los actuales líderes del crecimiento en EE. UU.

El mercado puede estar en lo cierto respecto a la importancia de largo plazo de la IA. La cuestión no es si la tecnología importa, sino si el mercado ya ha descontado gran parte de los beneficios futuros, subestimando los costos, los tiempos y la incertidumbre del proceso de monetización.

Los inversores podrían haber comenzado a cuestionar la escala de estas inversiones, como lo muestra la última encuesta de gestores de fondos de Bank of America, donde la mayoría considera que las empresas están invirtiendo demasiado.

Fuente: BCA Research, Bank of America Fund Manager Survey. Datos a 16 de marzo de 2026.

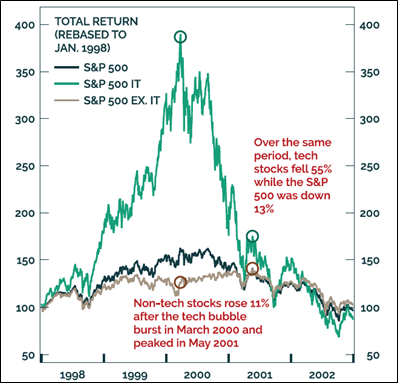

La rotación no implica necesariamente una visión bajista. Es importante destacar que esta rotación no requiere una visión negativa sobre la renta variable en general. La liquidez puede seguir siendo favorable para las acciones mientras el liderazgo cambia por debajo de la superficie.

En otras palabras, el mercado no necesita caer para que el estilo value supere al crecimiento. Los primeros años 2000 sirven como recordatorio:

Los inversores se volvieron negativos con la narrativa “puntocom” en marzo de 2000

Pero los activos fuera del sector tecnológico siguieron subiendo hasta mayo de 2001

Lo que provocó la caída general de los mercados fue la recesión de 2001, no el cambio de flujos de capital alejándose del crecimiento.

Fuente: BCA Research. Datos a 16 de marzo de 2026.

Las regiones importan

Aunque este es principalmente un argumento de estilo, las exposiciones regionales son clave.

Durante la última década, el liderazgo del crecimiento en EE. UU. se vio impulsado no solo por el liderazgo corporativo y la concentración del mercado, sino también por la fortaleza del dólar.

Para muchos inversores, la apreciación del dólar:

Aumentó el atractivo relativo de los activos estadounidenses

Redujo el atractivo de los mercados internacionales

Si el dólar se debilita, incluso modestamente, podría eliminar uno de los principales vientos de cola del crecimiento en EE. UU.

Más importante aún, podría mejorar el atractivo relativo de los mercados fuera de EE. UU., especialmente aquellos con mayor exposición a:

Finanzas

Industriales

Energía

Otros sectores típicamente asociados al estilo value

Aquí vuelve a ser relevante la analogía con los años 2000:

Liderazgo estadounidense estirado

Alta concentración

Gran brecha de valoración entre crecimiento y value

Posible debilidad del dólar

Si este escenario continúa desarrollándose, las dinámicas de estilo y región probablemente se reforzarán mutuamente.

Un entorno favorable para la selección de acciones

Este cambio de estilo también está estrechamente ligado a la relación entre gestión pasiva y activa.

El entorno de dominio del crecimiento ha favorecido mucho a la gestión pasiva:

Cuando pocas empresas impulsan los índices

Las estrategias ponderadas por capitalización capturan naturalmente ese liderazgo

En otras palabras, un mercado concentrado reduce el valor de seleccionar acciones. Pero una rotación hacia value cambia esto:

Los índices value son menos concentrados

Más diversificados sectorialmente

Más dispersos en fundamentos empresariales

En este tipo de mercado, el rendimiento depende más de elegir las empresas correctas que de poseer las más grandes. Esto se refleja en el rendimiento de 2025:

Fuente: Morningstar. Datos a 16 de marzo de 2026.

Construcción de carteras

Es importante aclarar que esto no es un llamado a abandonar completamente el crecimiento. Es un llamado a reconocer que el conjunto de oportunidades ha cambiado.

Después de una década en la que los inversores fueron recompensados por poseer activos grandes, caros y líquidos, ahora la mejor asimetría parece estar en áreas más baratas y menos concurridas. Sin embargo, la convicción no debe convertirse en dogmatismo. Existen riesgos:

La monetización de la IA podría llegar más rápido de lo esperado

Las empresas de crecimiento podrían seguir justificando sus valoraciones

El dólar podría estabilizarse o fortalecerse

Por ello, la construcción de carteras debe mantenerse equilibrada. El enfoque más sensato, en nuestra opinión, es: reducir el riesgo de concentración y mejorar el balance de resultados potenciales.

Esto implica:

Aumentar la exposición a value donde la asimetría es atractiva

Mantener suficiente exposición a calidad y crecimiento

El value se está fortaleciendo, pero una buena construcción de cartera sigue requiriendo humildad.

Tribuna de opinión firmada por Nicolas Manas, Research Analyst en Investec Investment Management.

A medida que se acerca el plazo de presentación de impuestos en abril, millones de estadounidenses están preparando sus declaraciones y anticipando posibles devoluciones. Según los expertos, esta devolución federal de impuestos representa un importante impulso financiero. Llama la atención que Florida, Texas, Wyoming, Nevada y Luisiana sean los cinco estados con mayores devoluciones media, según ha identificado un informe de Upgraded Points, basado en datos del Servicio de Impuestos Internos (IRS).

Además de las diferencias por estados, las devoluciones fiscales varían significativamente según el nivel de ingresos. Según observa el informe, los hogares con mayores ingresos reciben devoluciones más elevadas de media, pero una menor proporción de ellos las recibe. Por ejemplo, los datos del IRS muestran que, en los contribuyentes por encima de los 200.000 dólares, la devolución media se disparó hasta los 17.668 dólares. “Sin embargo, solo el 35% de las declaraciones recibió una devolución, y casi un tercio de los contribuyentes con exceso de pago optó por aplicarlo a los impuestos del año siguiente”, matiza el informe.

Impuesto sobre la riqueza: un ejercicio teórico

Sin embargo, los asesores reconocen que en el caso de los perfiles HNWI y UHNWI la presentación de impuestos es ligeramente diferente, ya que gestionan estructuras fiscales complejas que deben tener en cuenta en su planificación financiera e inversiones. Dado que en EE.UU. no cuenta con un impuesto sobre la riqueza —es decir, un impuesto sobre el valor de los activos netos de deudas—, la presentación de impuestos es un momento clave. Pero, ¿qué implicaciones tendría implantarlo?

Según el análisis realizado por Urban Institute & Brookings Instituion, si todos los activos superiores a 50 millones de dólares (25 millones para contribuyentes no casados) estuvieran sujetos a un impuesto del 1%, este recaudaría cerca de 2 billones de dólares en un periodo de 10 años, con aproximadamente el 86% de la carga recayendo sobre las familias del 1% con mayores ingresos.

Además, indica que elevar el tipo impositivo al 2% para activos superiores a 100 millones de dólares (50 millones para contribuyentes no casados) o reducir el umbral a 30 millones de dólares (15 millones) incrementaría la recaudación estimada en aproximadamente 1 billón de dólares adicional. “Las estimaciones de ingresos se reducen en torno a un 45% si la base imponible excluye las prestaciones de pensiones, el valor de la vivienda por encima de 1 millón de dólares y las empresas en las que el propietario participa activamente”, apuntan.

Dimensión política

Este es un ejercicio teórico porque, según hemos podido ver en este año, la Administración Trump no tiene intención de gravar a los altos patrimonios, de hecho, su política va en la dirección opuesta: reducir impuestos y presión fiscal sobre los grandes patrimonios. En cambio, si tiramos de hemeroteca, vemos que durante la campaña presidencial de 2020, varios candidatos propusieron impuestos sobre la riqueza de amplio alcance dirigidos a las familias más ricas.

“Los objetivos de esas propuestas eran principalmente abordar la desigualdad de la riqueza y financiar la ampliación y creación de nuevos programas de gasto y créditos fiscales. Aunque Biden propuso otros enfoques para lograr esos objetivos y es poco probable que la administración Trump aumente los impuestos a los muy ricos, los defensores de los impuestos sobre la riqueza han seguido impulsando su aprobación: Zucman ha propuesto un impuesto global sobre la riqueza, mientras que en varios estados se han considerado legislaciones en este sentido. En el futuro, el interés por los impuestos sobre la riqueza podría reactivarse si la deuda federal y la desigualdad patrimonial continúan aumentando”, explican los autores del citado informe.

Este documento propone que cuando los responsables políticos debatan estas propuestas, deberían tener en cuenta cuatro consideraciones clave: la base imponible y cómo puede afectar a las decisiones de inversión de las personas y a su capacidad para evitar el impuesto; la valoración de los activos y la facilidad con la que los contribuyentes podrían evitar o evadir el impuesto mediante la infravaloración de sus activos; el umbral y el tipo del impuesto sobre la riqueza, así como su interacción con el tratamiento del impuesto sobre la renta de las personas físicas aplicado a los ingresos del capital; y la unidad fiscal y las oportunidades para que las personas minimicen su carga tributaria transfiriendo activos a familiares.

El inicio de semana deja un reguero de novedades en torno al conflicto entre EE.UU. e Irán, que ahora el mercado debe digerir. El punto más sensible sigue siendo la situación del estrecho de Ormuz y el impacto que tienen en el mercado energético, y para la economía global. En opinión de los expertos de las firmas de inversión internacionales, la falta de avances en las conversiones entre ambos países y el cierre perimetral de Ormuz ha puesto a prueba el optimismo de los mercados acerca de un conflicto breve y obligado a los inversores a ajustar sus carreteras. ¿Hacia dónde vamos?

En opinión de William Davies, Global Chief Investment Officer de Columbia Threadneedle Investments, a medida que entramos en el segundo trimestre de 2026, la economía global está siendo moldeada por una combinación de transformación tecnológica, inestabilidad geopolítica y resultados económicos cada vez más divergentes entre regiones. “En conjunto, estas fuerzas apuntan a un entorno definido menos por un único ciclo global y más por la fragmentación. Es probable que las políticas, las tasas de crecimiento y los resultados de mercado difieran notablemente entre países y sectores. La disrupción tecnológica derivada de la IA creará ganadores y perdedores significativos, los riesgos geopolíticos seguirán reconfigurando las cadenas de suministro, y la inflación seguirá siendo más volátil que en la década anterior a la pandemia”, sostiene Davies.

Y añade que, en este contexto, la incertidumbre no es una fase temporal, sino una característica definitoria de la actual era económica: “Para gobiernos, empresas e inversores por igual, la capacidad de adaptación, más que las previsiones de estabilidad, será esencial a medida que navegamos el resto de 2026 y más allá”.

Los expertos de Bank of America son algo más duros en su mensaje y advierten a los inversores de que el alto al fuego no nos devolverá al escenario anterior a la guerra. “Recientemente hemos revisado nuestras previsiones económicas globales en consonancia con nuestras nuevas previsiones sobre materias primas para reflejar el impacto económico de la guerra hasta la fecha. En cuanto al crecimiento global, hemos revisado a la baja nuestra previsión para 2026 en 40 pb, hasta el 3,1%, mientras que mantenemos la de 2027 en el 3,4%. En cuanto a la inflación mundial, hemos revisado al alza nuestra previsión para 2026 en 90 pb, hasta el 3,3%, y la de 2027 en 10 pb, hasta el 2,5%”, sostienen Claudio Irigoyen y Antonio Gabriel, economistas de Bank of America

Ajustar el portfolio

Ante ese escenario, las firmas de inversión intensifican sus mensajes e ideas sobre qué hacer con las carteras. Por ejemplo, Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, reconoce que siguen aconsejando a los inversores que aseguren la resiliencia de sus carteras mediante la diversificación y la cobertura. “Vemos valor en bonos de calidad a corto plazo, en el oro y en un amplio conjunto de materias primas, así como en alternativas como los hedge funds para aquellos que puedan y estén dispuestos a gestionar riesgos inherentes como la iliquidez”, señala.

Otros gestores prefieren aumentar el peso de sus ideas de alta convicción. Es el caso de Raphaël Thuin, director de Estrategias de Mercados de Capitales de Tikehau Capital, que acaba de hacer una reasignación selectiva en sus fondos líquidos. “En marzo, aumentamos selectivamente nuestra exposición a determinados valores europeos del sector defensa, cuyo comportamiento en mercado había quedado rezagado respecto a lo que el contexto geopolítico podría haber anticipado. En nuestra opinión, el incremento de los presupuestos militares está impulsando una tendencia positiva duradera para el sector, acompañada de nuevas oportunidades de exportación. También reforzamos nuestra posición en bancos europeos ante la expectativa de un rebote y ajustamos nuestra exposición a industriales”, apunta como principales cambios.

Para muchos inversores, la pregunta clave es cómo posicionarse en renta variable más allá de este conflicto. En opinión de los analistas de J. Safra Sarasin Sustainable AM, una vez completado el rebote, los fundamentales sectoriales deberían volver a convertirse en el principal motor de la rentabilidad. “En este sentido, el sector tecnológico nos parece especialmente atractivo. Los beneficios han aumentado y las valoraciones han caído en semiconductores, hardware y software en los últimos meses, dejando al sector como una de las propuestas más interesantes del mercado actualmente. Esto también debería favorecer a las bolsas de mercados emergentes y a la renta variable estadounidense dentro de una asignación regional”, afirman.

Una mirada a la renta fija

Llama la atención que varias gestoras coinciden en que ciertos activos de renta fija pueden aportar equilibrio y diversificación a las carteras en estos momentos de incertidumbre. Desde Capital Group, por ejemplo, señalan a los bonos. “Los mercados se centran en las posibles crisis inflacionistas vinculadas a una interrupción del suministro mundial de petróleo, más que en la posibilidad a largo plazo de una desaceleración del crecimiento. Es posible que Estados Unidos se muestre menos sensible a las presiones inflacionistas derivadas de una crisis de los precios de la energía que otros países, lo que daría a la Fed margen para responder a los retos de crecimiento que puedan surgir de unos precios energéticos más elevados. Además, dado que los bonos ofrecen un buen potencial de ingresos, los inversores podrían asumir menos riesgo con bonos de alta calidad sin dejar de cumplir sus expectativas de rentabilidad”, argumenta a favor de la renta fija.

Para los gestores de Neuberger Berman la lectura es casi similar: los tipos de interés casi neutrales, unos diferenciales estrechos y los elevados riesgos macroeconómicos y políticos, hacen que el panorama de la renta fija se haga cada vez más complejo, pero a la vez esté llena de oportunidades. Por ello sostienen que ampliar el abanico de oportunidades a una selección más amplia de mercados y estructuras de plazos permite aprovechar las características y oportunidades específicas de los mercados mundiales. “Las asignaciones absolutas y relativas entre distintos países y vencimientos aumentan las posibilidades de generar ingresos y alfa”, afirman. Y concluyen: “Consideramos que la ampliación de las exposiciones globales es un punto de énfasis, más que un cambio radical respecto a las ponderaciones actuales”.

La banca privada de J.P. Morgan tiene un nuevo ejecutivo entre sus filas, que fue fichado recientemente como banquero y ManagingDirector. Se trata de Pablo Artigas, un profesional con más de 19 años de experiencia en la industria financiera, ocupando una variedad de cargos entre Santiago y Nueva York.

Según informó el Managing Director de la firma, José María Fornasari, a su red profesional de LinkedIn, Artigas se suma al equipo de América Latina en la oficina de Miami del banco de inversiones estadounidense, donde atenderá a clientes de ultra alto patrimonio.

El profesional en cuestión ya había anunciado hace una semana su salida de Santander Chile, donde ocupó distintos cargos, acumulando experiencia en mercados globales, derivados y banca corporativa. “Voy adelante con toda la motivación, energía y foco en aprender, construir y aportar desde el día uno”, señaló, en ese momento.

Antes de migrar a J.P. Morgan, Artigas se desempeñaba como Managing Director y Head del área de Specialized Industries & Corporates en la firma de matriz española. Durante su tiempo en el banco chileno, también trabajó como Executive Director de Banking & Corporate Finance y Head de Financial Institutions Group.

La carrera del ejecutivo también incluye un paso anterior por J.P. Morgan, donde trabajó entre 2006 y 2013, en el área de ventas de derivados a clientes institucionales en Chile, Perú y Centroamérica. Además, trabajó en Société Générale, en Cross Asset Solutions, vendiendo a clientes de México, Chile, Perú y Colombia.

La banca privada de J.P. Morgan asesora 2,7 billones (millones de millones) de dólares en activos de clientes, con 3.500 asesores trabajando en sus más de 75 oficinas a nivel global.

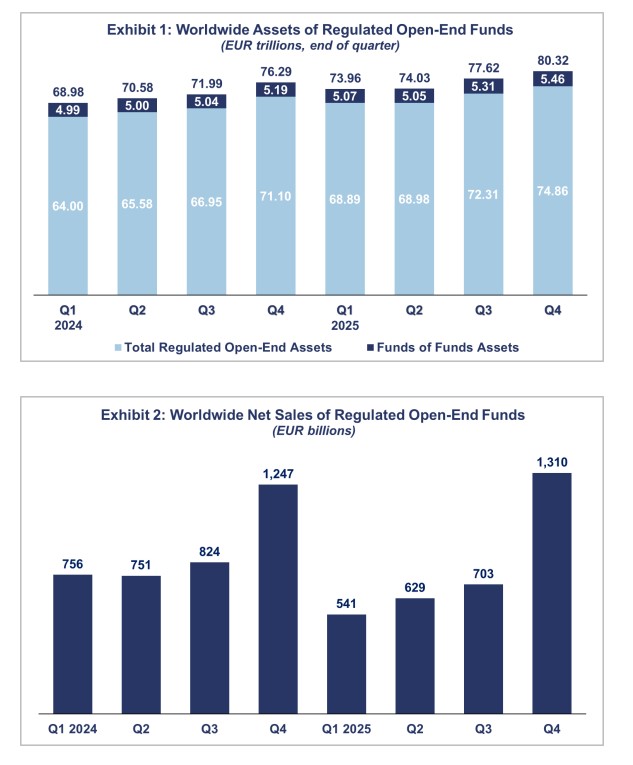

Nuevo récord para la industria. El patrimonio en fondos de inversión a nivel mundial aumentó un 3,5% en términos de euros, hasta alcanzar los 80,32 billones de euros en el cuarto trimestre de 2025, frente a los 76,3 billones con que cerró 2024. Medidos en dólares estadounidenses, los activos netos de los fondos de inversión a nivel mundial también aumentaron un 3,5%, hasta los 94,4 billones de dólares al cierre del cuarto trimestre de 2025, ya que los movimientos del tipo de cambio entre el euro y el dólar estadounidense se mantuvieron relativamente estables durante el trimestre.

El dato más llamativo, recopilado y publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), es que las entradas netas en los fondos de inversión a nivel mundial se dispararon hasta un máximo histórico de 1,31 billones de euros, frente a los 703.000 millones de euros del tercer trimestre de 2025. “Los flujos globales hacia fondos alcanzaron un máximo histórico durante el cuarto trimestre de 2025, respaldados por el sólido comportamiento tanto de los mercados de renta variable como de renta fija. Varios índices bursátiles cerraron el año cerca de máximos históricos, mientras que los recortes de tipos de interés por parte de los principales bancos centrales aumentaron el atractivo de los fondos de renta fija”, destaca Hailin Yang, analista senior de datos de Efama (Asociación Europea de Fondos y Gestión de Activos).

En el caso de los ETFs globales (renta variable, renta fija y otros ETFs) atrajeron 699.000 millones de euros en entradas netas durante el cuarto trimestre de 2025, frente a los 486.000 millones del trimestre anterior. Según explican desde Efama, las mayores entradas netas se registraron en Estados Unidos (481.000 millones de euros), seguido de Europa (94.000 millones, con Irlanda y Luxemburgo aportando 61.000 millones y 29.000 millones, respectivamente), China (64.000 millones) y Canadá (31.000 millones).

Principales crecimientos

Según los datos de Efama, en términos de euros, los activos de los fondos de renta variable a nivel mundial aumentaron un 2,8%, hasta los 37 billones de euros al final del cuarto trimestre de 2025. En cambio, el crecimiento del patrimonio en estrategias de renta fija fue mayor: los activos se elevaron un 5,4%, hasta los 14,8 billones de euros, mientras que los fondos multiactivo crecieron un 1,4%, hasta los 11,1 billones de euros. “Otros fondos registraron un incremento del 6,1% en sus activos netos, y los fondos inmobiliarios crecieron un 0,3% durante el trimestre. Mientras que los activos de los fondos monetarios (MMF) aumentaron un 4,1%, hasta los 11,3 billones de euros”, señala el informe.

Estas cifras sobre el patrimonio contrasta con que, a finales del cuarto trimestre de 2025, los fondos de renta variable representaban el 46% de los activos netos de los fondos abiertos regulados a nivel mundial y la cuota de los fondos de renta fija se situó en el 18,4%, mientras que la de los fondos multiactivo en el 13,9% y monetarios un 14,1% del total mundial.

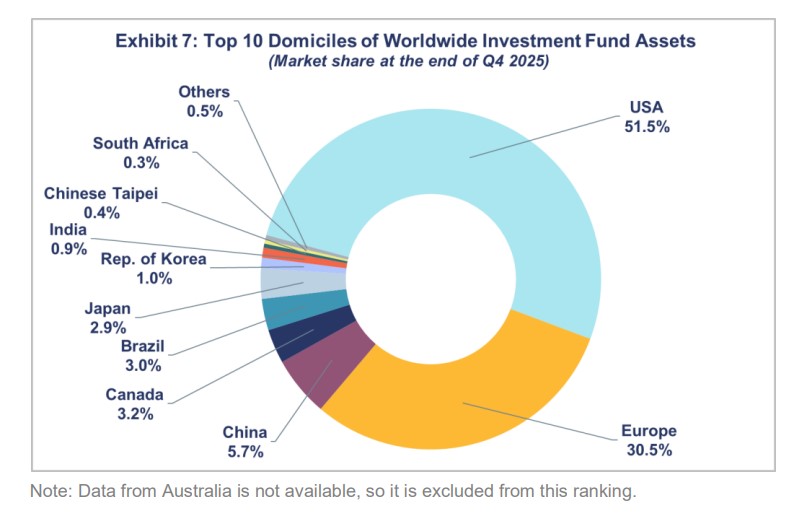

En cuanto al desglose de los activos netos de los fondos de inversión a nivel mundial por domicilio a finales del cuarto trimestre de 2025, Estados Unidos concentraba la mayor cuota de mercado global con un 51,5%, seguida por Europa que representante un 30,5%. A continuación se situaban China (5,7%), Canadá (3,2%), Brasil (3%), Japón (2,9%), la República de Corea (1%), India (0,9%), Taiwán (0,4%) y Sudáfrica (0,3%).

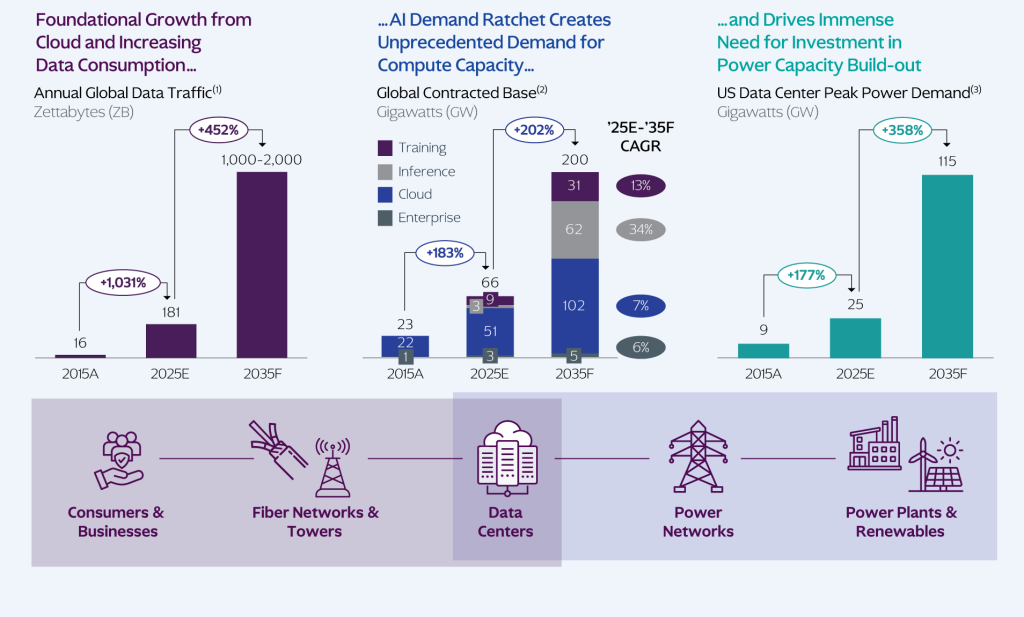

Las infraestructuras siempre han sido el artífice silencioso de la prosperidad: la base sobre la que se asientan la mejora del nivel de vida, la movilidad económica y el progreso social. La inversión en sistemas de agua, redes eléctricas y redes de transporte se consideraba simplemente un acelerador discrecional del crecimiento económico. Hoy en día, una nueva capa de infraestructura ya no es opcional. Los centros de datos, las redes de fibra óptica, las torres de telecomunicaciones, las capacidades de generación de energía y mucho más son esenciales para la seguridad nacional y económica, así como facilitadores críticos de la futura economía global.

Las naciones miden la competitividad no solo por el PIB, sino por gigavatios. Las empresas se diferencian no solo por la innovación, sino por el acceso a la computación, la conectividad y una energía fiable. La seguridad no se define solo por el poder militar, sino por la resiliencia de las cadenas de suministro. La infraestructura es dinámica, de misión crítica y está profundamente entrelazada con la seguridad nacional, el liderazgo tecnológico y la resiliencia económica.

Afrontar este momento exige una escala y una sofisticación de inversión sin precedentes en la historia. Coordinar la generación de energía con la expansión digital, sortear los reajustes geopolíticos y gestionar la complejidad normativa para llevar a cabo los proyectos requiere precisión y disciplina en cada etapa. El capital implicado es igualmente astronómico —se prevé que se necesiten más de 106 billones de dólares para 2040—, una suma que supera la capacidad de los gobiernos o las empresas para asumirla por sí solos.

Por lo tanto, el capital privado ya no es solo un complemento para la expansión. Es esencial.

La carrera por construir la columna vertebral de la economía del futuro ya está en marcha. Hay mucho en juego, pero también hay muchas oportunidades. El éxito recaerá en el capital más disciplinado: aquellas empresas que sean capaces de gestionar la complejidad, mantener la disciplina y aportar valor tanto a los inversores como a las partes interesadas.

Un mapa del crecimiento futuro de las infraestructuras digitales y energéticas. Source: GSMA Market Intelligence, Mobile Data Traffic Q3 2025, ICF data (2025). (2) Source: Data Center Dynamics (March 2025). (3) Source: Data Center Hawk Data Center Market Recap (2025).

Tres factores estructurales que determinarán las perspectivas de las infraestructuras en 2026

El panorama actual de las infraestructuras está siendo remodelado por la colisión de tres poderosas fuerzas estructurales: una geopolítica hipercompetitiva que sustituye a la globalización benigna, una rápida transformación tecnológica y un cambio de régimen económico mundial. Cada una de estas fuerzas tiene importantes repercusiones por sí sola. En conjunto, están redefiniendo la forma en que se financian, construyen y gestionan las infraestructuras:

Geopolítica hipercompetitiva: la era de una globalización cada vez más profunda ha dado paso a la competencia estratégica, en la que tanto adversarios como aliados compiten por asegurar y acelerar sus economías. Han vuelto los aranceles. Se están ampliando los controles a la exportación. La política industrial ha vuelto. Los gobiernos están dando prioridad a la fabricación nacional, a las empresas líderes nacionales y a la resiliencia de las cadenas de suministro en los sectores estratégicos. Y, como vemos en el conflicto de Oriente Medio, las infraestructuras se encuentran en primera línea de los conflictos bélicos. Ahora hay que ver las infraestructuras a través de un prisma geopolítico.

Transformación tecnológica: al mismo tiempo, el ritmo y la escala del cambio tecnológico no tienen precedentes. La explosión de la demanda informática —impulsada por la inteligencia artificial, la digitalización, la automatización y la electrificación— está aumentando drásticamente la necesidad de centros de datos, redes de fibra óptica, conectividad móvil y energía fiable (Anexo 1). La Agencia Internacional de la Energía prevé que la demanda mundial de electricidad aumentará al menos un 40 % en la próxima década, lo que requerirá una inversión sin precedentes en generación, transmisión y almacenamiento. La revolución digital no es solo virtual. Consume mucha energía y depende de las infraestructuras.

Cambio de régimen económico: a estos cambios se suma un reajuste económico más amplio. El mundo pospandémico ha traído consigo una mayor inflación, tipos de interés estructuralmente más altos y un aumento de la deuda soberana, especialmente en los mercados desarrollados. Incluso en aquellos lugares donde la inflación se ha moderado, como en Europa y la mayor parte de Asia, los últimos años han puesto de manifiesto la rapidez con la que las crisis geopolíticas pueden repercutir en los mercados de capitales y las cadenas de suministro.

Estas tres fuerzas se refuerzan y amplifican mutuamente. Las políticas proteccionistas, como los aranceles y las restricciones comerciales, pueden intensificar las presiones inflacionistas. La elevada carga de la deuda soberana aumenta la urgencia de mejorar la productividad. La inteligencia artificial se considera cada vez más no solo como una oportunidad comercial, sino como un imperativo nacional para impulsar el crecimiento económico, la competitividad y la seguridad nacional.

La convergencia de una geopolítica hipercompetitiva, la transformación tecnológica y el cambio de régimen económico ha acentuado la importancia crítica de las infraestructuras: son la plataforma sobre la que se construirán la competitividad, la productividad y la resiliencia.

Desarrollemos el punto 3. Las fuerzas que están reconfigurando las infraestructuras no son perturbaciones pasajeras. Definen el nuevo régimen de inversión en el que operamos. Puede que la inflación se haya moderado de forma cíclica, pero no esperamos un retorno a la «vieja normalidad» prepandémica. Los déficits fiscales siguen siendo elevados. Puede que haya una tregua en las guerras comerciales, pero las restricciones de referencia son más estrictas. Las políticas industriales y las políticas introvertidas se están afianzando cada vez más. Los precios del petróleo y el gas convencionales siguen siendo volátiles y susceptibles de generar conflictos.

Al mismo tiempo, las herramientas tradicionales de diversificación se han debilitado. La relación entre acciones y bonos ha sido menos fiable en la era posterior a la crisis financiera global. La dispersión de la rentabilidad entre activos se ha reducido. Las valoraciones iniciales en muchos mercados públicos son menos indulgentes.

Last 5-Years return from October 31, 2020 to October 31, 2025 for consistency across asset classes. Private Markets as at 2Q25. Source: Bloomberg, BofA, Burgiss, Cambridge Associates, KKR Global Macro & Asset Allocation analysis. Past performance is no guarantee of future results. Indexes are unmanaged. It is not possible to invest directly in an index.

En este contexto, la construcción de la cartera cobra mayor importancia. Basándose en los «Supuestos sobre los mercados de capitales» publicadas recientemente por KKR, el gráfico ilustra claramente este cambio. De cara a los próximos cinco años, los rendimientos esperados en todas las clases de activos públicos parecen significativamente inferiores a los que obtuvieron los inversores en los últimos cinco. Es poco probable que se repitan con la misma intensidad los factores favorables que impulsaron las exposiciones beta generales, especialmente en la renta variable pública. Por lo tanto, es menos probable que el rendimiento incremental provenga de la exposición pasiva y más probable que provenga de la disciplina de suscripción, la participación operativa activa y el gobierno corporativo, la exposición al crecimiento estructural y la selección cuidadosa de activos —lo que denominamos carteras de alta calidad—.

Aquí es donde destaca la infraestructura privada. Sigue figurando entre las clases de activos con mayor rentabilidad esperada para los próximos cinco años, con una volatilidad esperada menor, ya que suele estar respaldada por flujos de caja contratados a largo plazo o regulados. La vinculación implícita a la inflación y la exposición a factores de demanda seculares, como la digitalización, la electrificación y la modernización de la cadena de suministro, refuerzan aún más la relación riesgo-rentabilidad esperada de la inversión en infraestructura de cara al futuro.