Más FOMO, pero con precaución ante el riesgo de una corrección de gran magnitud

| Por Elsa Martin | 0 Comentarios

Las instituciones financieras globales (GFI) tenían muchas preguntas a comienzos de 2025: ¿se convertirían las promesas de campaña de Donald Trump en política de gobierno en Estados Unidos? ¿Veríamos divergencias regionales en la orientación de la política fiscal y monetaria? ¿Se cansarían por fin los inversionistas de unos niveles de deuda pública en constante aumento? Doce meses después, aunque algunas de esas preguntas se han respondido de forma contundente, las respuestas han generado nuevas dudas y aún más incertidumbre.

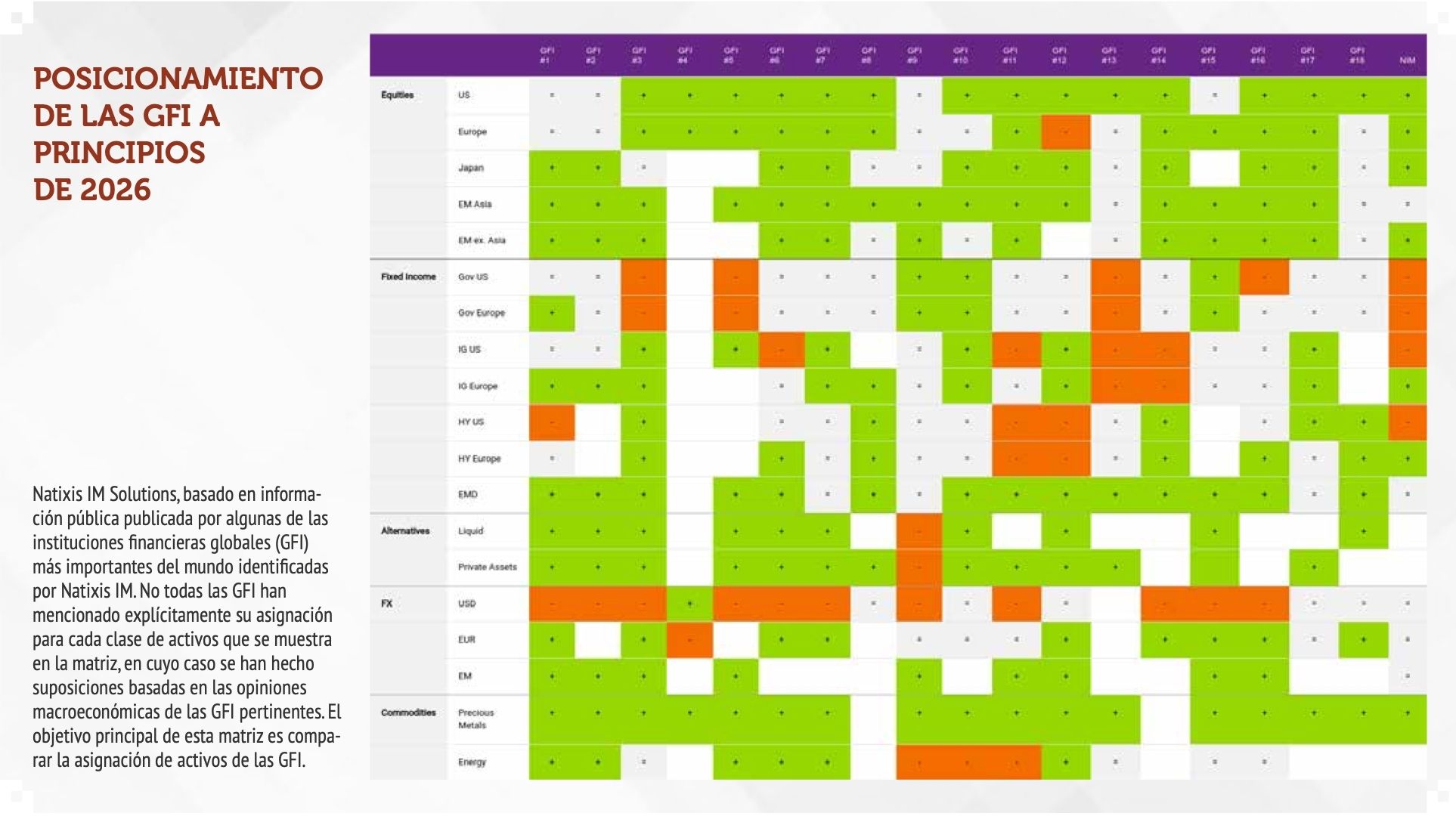

Para comprender mejor las preocupaciones de nuestros clientes y poder anticipar mejor sus necesidades, llevamos varios años agregando los informes públicos de perspectivas de muchas de las principales instituciones financieras globales (GFI). Esto ofrece información sobre cómo están pensando el año que comienza y, lo que es igual de importante, cómo va cambiando ese pensamiento con el tiempo. Y lo que resulta evidente es que las GFI han iniciado el año incluso más optimistas que en el anterior, aunque con sentimientos encontrados.

FOMO es real, incluso para las grandes instituciones:

Pese a la inquietud sobre la posibilidad de una burbuja impulsada por la inteligencia artificial, los altos precios de los activos de riesgo y las preocupaciones por la trayectoria de la deuda pública, especialmente en los mercados desarrollados, las GFI han comenzado el año con una posición de mayor riesgo. Pero se trata de un risk-on cauteloso. Esto se debe a que, si bien el aumento de los precios de los activos no puede continuar para siempre, nadie quiere aún correr el riesgo de abandonar la fiesta demasiado pronto.

Y, si se observan los datos, el motivo se vuelve evidente. Los puntos de partida importan en la inversión, porque son un factor significativo en la probabilidad de éxito a largo plazo. Intuitivamente esto tiene sentido: mientras más bajo sea el precio de entrada, mayor será el rango de resultados posibles en los que se den las condiciones para que el precio suba en el largo plazo y viceversa.

A corto plazo, sin embargo, siempre existe la posibilidad de que los mercados consigan una última subida. Esa es la mentalidad FOMO.

Las GFI consideran que la IA seguirá siendo una fuerza importante tanto para la rentabilidad de corto plazo como para la productividad de largo plazo, pero con mayor exigencia de resultados tangibles en 2026.

No obstante, desde una perspectiva de asignación de activos, hay motivos para mantener la estrategia.

Lo bueno y lo malo de 2025:

Muchas de las proyecciones de las GFI para 2025 fueron acertadas: esperaban que el rally de la renta variable estadounidense continuara y que el dólar alcanzara su máximo, abriendo oportunidades en los mercados emergentes. Al mismo tiempo, proyectaban oportunidades en los bonos globales y eran optimistas sobre el crédito con grado de inversión y los bonos de alto rendimiento, pese a que estos últimos ya se consideraban caros.

Por otro lado, la fuerte preferencia por la renta variable estadounidense frente a la europea resultó menos gratificante, al igual que la visión de que el mercado accionario de Estados Unidos se ampliaría.

Contexto macro: Nacionalismo económico, oportunidades de infraestructura y la promesa de productividad de la inteligencia artificial

Desde el principio de 2026, un nacionalismo económico agresivo se ha abierto paso hasta el primer plano, como lo demuestran los acontecimientos en Venezuela. El avance sostenido del nacionalismo económico es uno de los temas clave de largo plazo que las GFI esperan que moldee los mercados. Sin embargo, aunque los distintos bloques geopolíticos aspiran a alcanzar la autosuficiencia, cada uno parece adoptar su propio enfoque. Estados Unidos se centra en la relocalización y la seguridad de las cadenas de suministro. Asia se enfoca en la inteligencia artificial, con China concentrada en el producto final, mientras que países como Corea y Taiwán se orientan hacia la cadena de suministro de inteligencia artificial en su conjunto. Europa, por el contrario, sigue centrada en la política fiscal y la infraestructura. En este contexto, las GFI han destacado de forma reiterada las oportunidades de inversión vinculadas a la autonomía estratégica, como la infraestructura y la defensa, como áreas de oportunidad.

Por otro lado, la sostenibilidad de la deuda pública sigue siendo un área clave de preocupación, especialmente porque se espera que el repliegue de la globalización vaya acompañado de políticas proteccionistas, mayor fricción comercial y controles de inmigración más estrictos, todo lo cual podría reducir la eficiencia económica y limitar los programas de inversión pública.

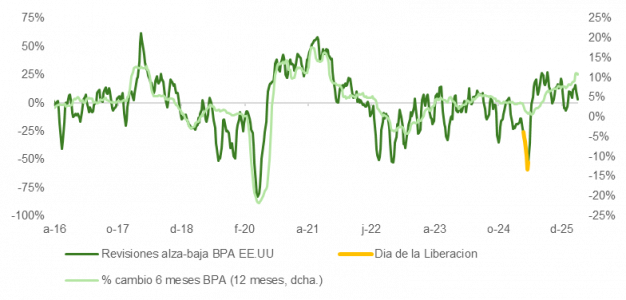

El otro gran eje a nivel macroeconómico es el ascenso inexorable de la inteligencia artificial. La nueva realidad de la inteligencia artificial fue ineludible en 2025 y se espera que continúe dominando la dinámica económica y la inversión corporativa. Aunque persisten preocupaciones en todos los niveles, la mayoría de las GFI mantienen una visión positiva sobre la tecnología, esperando que sea un motor poderoso de rentabilidad a corto plazo y productividad a largo plazo. Una creencia compartida de manera generalizada es que esto debería ayudar a compensar algunas de las restricciones de oferta laboral esperadas como resultado del envejecimiento de la población en los mercados desarrollados y la desaceleración de la migración.

Sin embargo, existe acuerdo en que los inversionistas probablemente ya superaron la fase de “comprar el sueño” de la inteligencia artificial y que en 2026 esperarán ver resultados más tangibles.

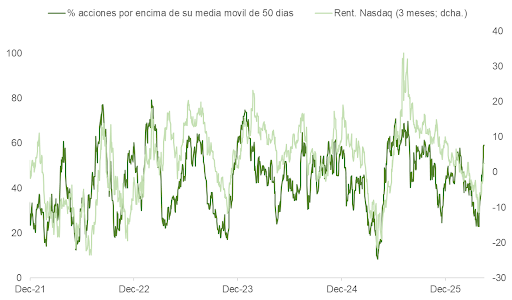

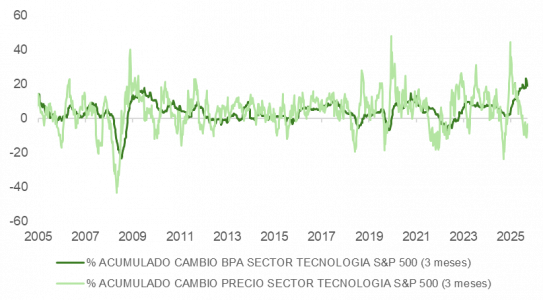

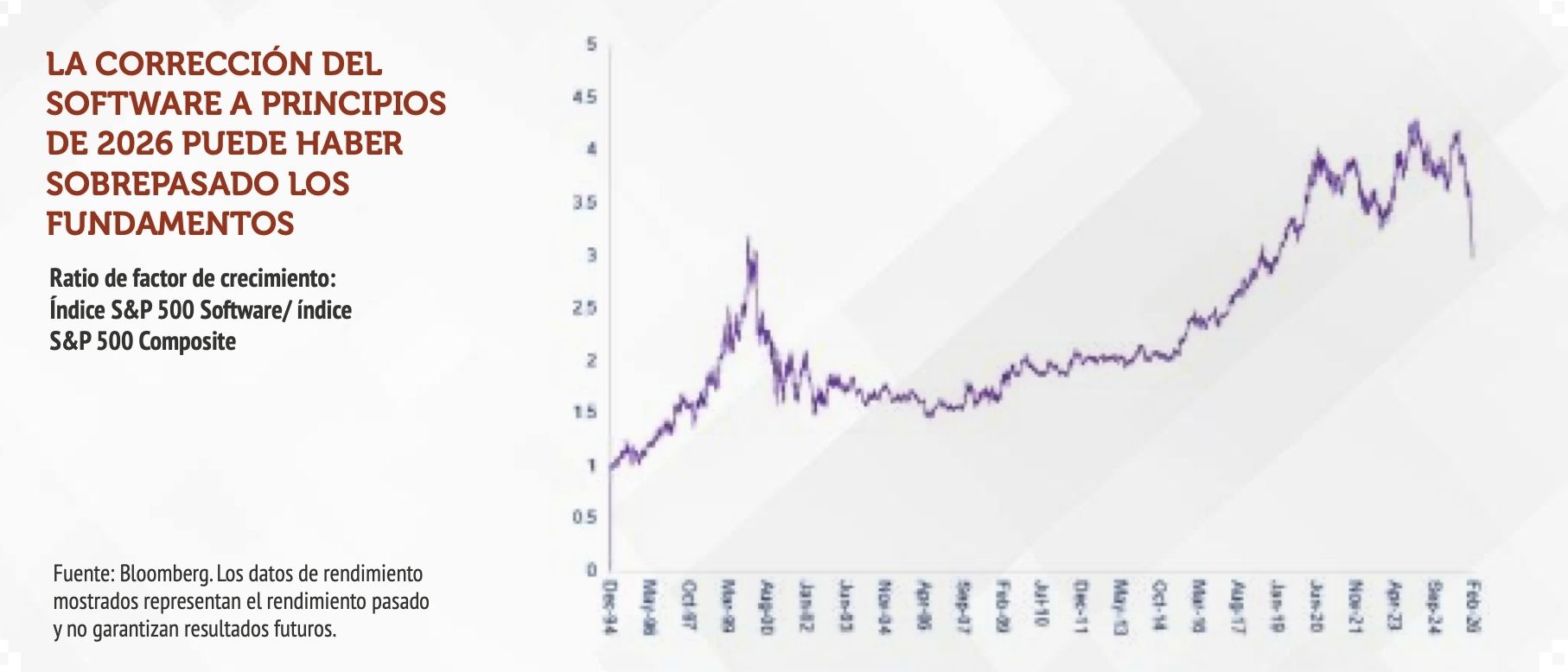

Según Mabrouk Chetouane, estratega de mercados de Natixis IM: “Aunque es fundamental recordar que una burbuja financiera no puede observarse con certeza en tiempo real, no vemos ninguna indicación de que estemos actualmente en una burbuja tecnológica o de inteligencia artificial. De hecho, creemos que la corrección del mercado para el sector de software a principios de 2026 fue excesiva. El costo de oportunidad de una subexposición a la tecnología podría ser considerable, y ese es un riesgo que muchos inversionistas no están dispuestos a asumir”.

Si estos resultados se materializan y cumplen o superan las expectativas, las GFI esperan un nuevo auge tecnológico. Pero, si no, los pronósticos son más pesimistas. En ambos escenarios, sin embargo, quedó claro que la necesidad de gestión activa será crucial, ya que las GFI esperan que surjan ganadores y perdedores claros; es decir, la marea podría dejar de levantar todos los barcos.

Renta variable: Confianza renovada en Europa en medio de visiones neutrales para Estados Unidos y expectativas de alza en mercados emergentes

En cuanto a las perspectivas para la renta variable, el mayor cambio en las actitudes de las GFI a comienzos de 2026, en comparación con 2025, es la visión sobre Europa. En 2025, las GFI eran neutrales o negativas sobre las perspectivas de la renta variable europea. Este año, sin embargo, esa visión se ha invertido. La gran mayoría se muestra positiva con respecto a las acciones de la región, con un pequeño número aún neutral. Este optimismo se debe en gran medida a los efectos esperados de la flexibilización fiscal y al crecimiento en sectores como defensa y las empresas vinculadas a la transición verde.

En cuanto a la renta variable de Estados Unidos, el consenso sigue siendo que veremos un fuerte crecimiento de utilidades en el sector tecnológico, especialmente en las compañías involucradas en la infraestructura de inteligencia artificial. No obstante, mientras que todos los informes de GFI que revisamos en 2025 eran alcistas sobre las perspectivas de la renta variable estadounidense, algunas instituciones han moderado esa visión a neutral para 2026.

Otro de los consensos clave es una alta convicción en las oportunidades dentro de los mercados emergentes asiáticos, impulsada en gran medida por la debilidad del dólar estadounidense y por la expectativa de que estos mercados sean beneficiarios de la expansión de la infraestructura de inteligencia artificial.

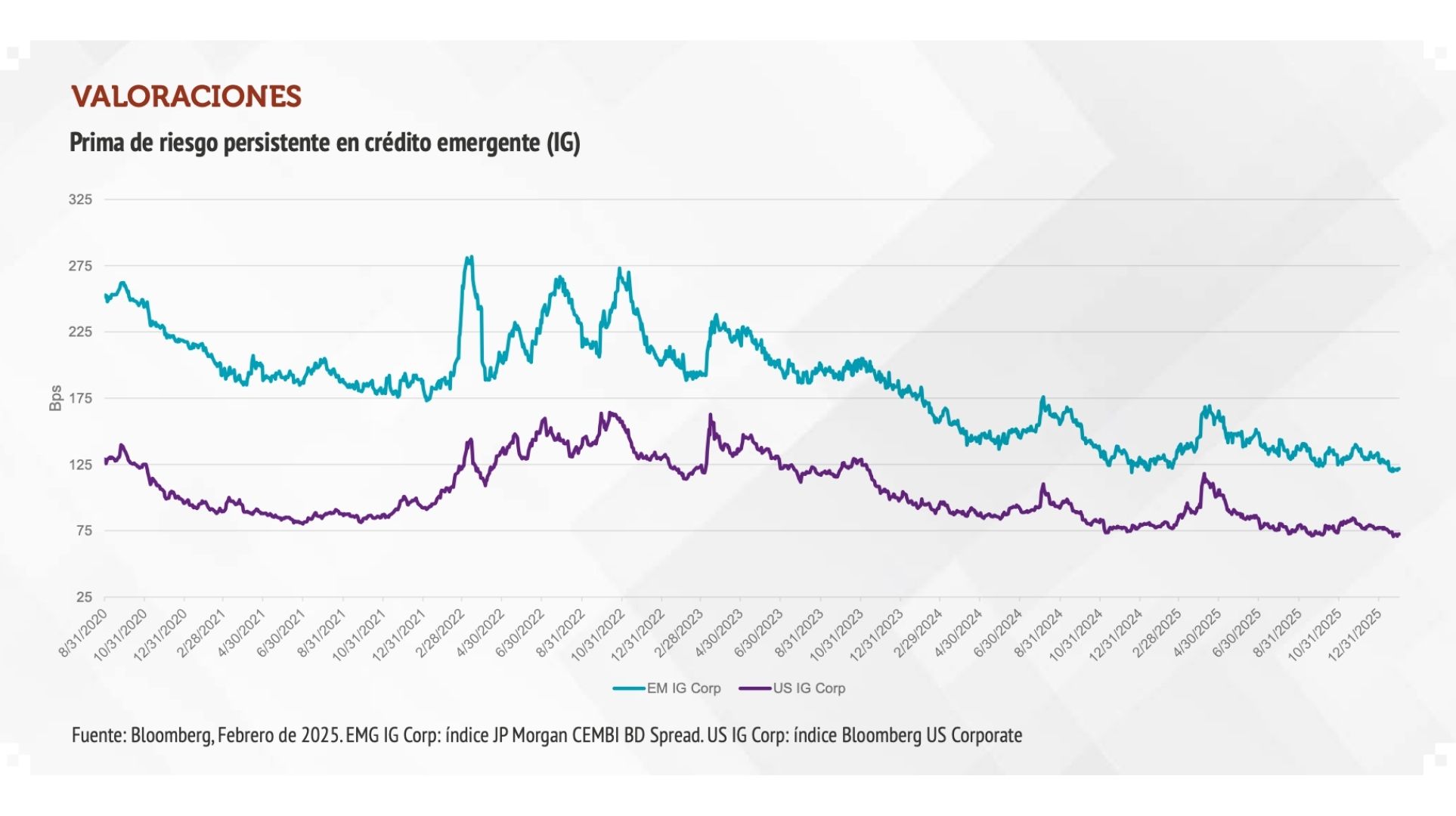

En renta fija, la deuda de mercados emergentes y el crédito europeo siguen destacando por sus ventajas esperadas en rendimiento y volatilidad

Renta fija: Sesgo negativo en crédito de Estados Unidos, pero mercados emergentes y grado de inversión europeo ofrecen puntos brillantes

El crédito con grado de inversión en Estados Unidos fue la subclase de activos que presentó el mayor cambio en las opiniones de las GFI en los últimos doce meses. De las 18 perspectivas de GFI que revisamos en 2025 y que incluían una opinión sobre este segmento, 17 eran positivas y una neutral. En 2026, de las 17 que expresaron una visión, 5 fueron negativas, 6 neutrales y 6 positivas.

Aunque el crédito estadounidense concentró el giro negativo más marcado, las actitudes hacia la renta fija fueron menos positivas casi en todos los frentes. La única excepción fue la deuda de mercados emergentes, donde el consenso apunta a un rendimiento sólido gracias a la combinación de un dólar más débil, menor inflación y mayores rendimientos reales.

También hubo cierto entusiasmo por las oportunidades que ofrecían los bonos europeos con calificación de inversión, que se beneficiaron de la expectativa de que esos instrumentos seguirían mostrando una volatilidad menor que sus homólogos estadounidenses y ofrecerían un mejor rendimiento.

En general, las instituciones financieras globales esperan que las clases de activos sensibles a las tasas, como los bonos del Tesoro a corto plazo, el crédito con grado de inversión y los bienes raíces, se beneficien de la flexibilización monetaria y el aumento de la pendiente de la curva de rendimiento. «Y la flexibilización monetaria», según Julien Dauchez, Head del Grupo de Soluciones para Clientes de Natixis Investment Managers, «está claramente en la agenda de la mayoría de las instituciones financieras globales. Las asignaciones a efectivo por parte de sus propios inversores siguen siendo una preocupación en el entorno actual».

Alternativos: Metales preciosos siguen en foco en medio de mayores oportunidades en activos de transición energética

Dado lo sólido de su desempeño en 2025, no sorprende que el oro, y los metales preciosos en general, ocupen un lugar destacado en las perspectivas de GFI para 2026. Se mantiene la expectativa de que el oro continúe actuando como cobertura en un contexto de flexibilización monetaria y persistente incertidumbre geopolítica este año. De hecho, los metales preciosos encabezaron la lista como la sobreponderación más fuerte en las perspectivas de GFI que revisamos.

De forma similar, se espera que las materias primas, la infraestructura y los instrumentos inmobiliarios vinculados a la transición energética, como el cobre y el litio, se beneficien de las tendencias macroeconómicas en curso.

Dos temas recurrentes en las perspectivas de GFI que revisamos fueron la necesidad de diversificación y la importancia de ser selectivos. Dauchez concluye: “Una de las principales conclusiones del GFI Outlook 2026 es el llamado a la diversificación. El hecho de que las GFI se muestren igualmente alcistas y sobreponderadas en todos los segmentos de renta variable, en la mayoría de los segmentos de renta fija, en alternativos y en materias primas es una señal clara a favor de la diversificación”.

Aunque la visión general a través de las clases de activos es positiva para el riesgo, crece el recuerdo de que no todo puede ser ganador todo el tiempo, especialmente ante la gran cantidad de incógnitas conocidas que enfrentan los mercados. En consecuencia, los inversionistas están adoptando cada vez más un enfoque equilibrado, evitando concentraciones excesivas y diversificando sus portafolios.