Jason Zachter ha llegado a UBS Private Wealth Management procedente de Morgan Stanley para potenciar el equipo de la oficina del 1285 Avenue of the Americas, anunció el market director de la sección del banco suizo, Thomas Conigatti.

Zachter trabajó durante 14 años en Morgan Stanley, también en Nueva York, y desembarca en el banco suizo para respaldar la labor en familias e instituciones multigeneracionales, según la información de la firma.

Junto al financial advisor llega Debra Rosenbach para el rol de Senior Registered Client Associate.

Zachter tiene un MBA por la Baruch College, City University of New York, según su perfil de LinkedIn.

Ante las reformas legales impulsadas recientemente y las oportunidades que promete el proceso de nearshoring, los fondos de inversión mexicanostienen potencial para invertir en infraestructura en el país. Esa es la visión de Avery Brooks, Equity Investment Principal en Global Infrastructure Partners, parte de BlackRock.

Durante su intervención en el evento Encuentro Amafore 2024 –que reunió este miércoles y jueves al gremio del sistema de pensiones mexicano–, el ejecutivo destacó las oportunidades específicas en sectores que serán estratégicos para la economía local los próximos años. Entre ellos destacó los puertos, las vías de ferrocarril y el sector energético, en donde ve «una gran oportunidad de inversión».

«Nosotros en BlackRock tenemos varios fondos de inversión en Latinoamérica que invierten en la infraestructura de cada país, por lo que no vemos con malos ojos la posibilidad de que los fondos que operan en México destinen recursos al desarrollo de la infraestructura», dijo el profesional en la conferencia, donde compartió escenario con José María Zertuche, Head de Infraestructura para Latam de BlackRock.

Brooks se refirió también al respaldo que encuentra en BlackRock para llevar a cabo sus acciones, especialmente considerando que su ADN se mantiene vigente al invertir en infraestructura, con el mismo rigor de siempre y la experiencia acumulada.

Consar actualizó el régimen de inversión de las Afores

Apenas el pasado 25 de octubre la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) publicó lo que llamó una «actualización en el régimen de inversión de las Afores», con la finalidad de modernizar el marco regulatorio aplicable a las inversiones de las administradoras.

Los cambios o ajustes más relevantes fueron los siguientes:

1. Límites de inversión en Instrumentos Estructurados: las Afores podrán invertir hasta un 30% de los activos, sujeto a las condiciones que se determinen en la Circular Única Financiera. Anteriormente el límite era de 20%.

2. Límites de inversión enFIBRAS: en el contexto actual de la relocalización, se prevé un impulso a la demanda de espacios industriales y comerciales en México, lo que implicará un impacto positivo en las FIBRAS. La modificación permitirá que sobre todo las Siefores de los más jóvenes tengan mayor exposición a esta clase de activo, hasta un 12,5% de los activos.

3. Límites de inversión en instrumentos en divisas: con la introducción del esquema de Siefores Generacionales, el límite para instrumentos denominados en divisas se mantuvo constante para todas las Siefores, por lo que en esta actualización del Régimen de Inversión se armonizan estos límites con las trayectorias del resto de los activos sin que se afecte el rendimiento, pero acotando los riesgos.

4. Límites del Diferencial del Valor en Riesgo Condicional (DCVaR): a fin de aprovechar plenamente el perfil de riesgo-rendimiento acorde con la vida laboral de los trabajadores y que las Siefore puedan incrementar sus inversiones en activos de renta variable sobre todo para las Siefores de los trabajadores más jóvenes, se incrementan los límites aplicables al DCVaR.

«Dicha actualización del Régimen de Inversión busca beneficiar al Sistema en su conjunto, brindando mejores herramientas a las Afores para lograr una adecuada diversificación de los crecientes recursos del SAR», dijo la Consar en su comunicado para anunciar los cambios.

Este año ha sido particularmente positivo para el Sistema del Ahorro para el Retiro (SAR) en México, y en consecuencia para los trabajadores que ahorran para su retiro. Esto lo remarcó Julio César Cervantes Parra, presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), ante la industria de gestión de fondos de pensiones local.

Durante su intervención en la inauguración del Encuentro Amafore 2024, el profesional destacó que, al corte del tercer trimestre de este año, las Afores en México han generado plusvalías por un total de 556.000 millones de pesos mexicanos (27.800 millones de dólares, al tipo de cambio promedio actual).

Estas plusvalías ya superan incluso a las que se generaron en todo el año pasado, cuando las gestoras previsionales reportaron beneficios para los trabajadores por un total de 464.068 millones de pesos (23.203.4 millones de dólares). De igual manera, es prácticamente un hecho que las Afores ligarán su segundo año de plusvalías para los trabajadores, después de las minusvalías generadas en el año 2022 por un total de 215.477 millones de pesos (10.773.85 millones de dólares).

El funcionario destacó la fortaleza del sistema con base en la serie de cambios que se han registrado a lo largo de los últimos años en el SAR. Por ejemplo, según su información, al cierre de este año la reforma de 2020 permitirá que un total de 74.000 trabajadores puedan disfrutar de una pensión, ya que, sin la reforma, solamente 5.000 trabajadores hubieran accedido bajo las condiciones entonces prevalecientes.

Asimismo, consideró que la implementación del Fondo de Pensiones para el Bienestar tiene la virtud de que permitirá pensiones dignas para millones de trabajadores, al tiempo que impulsará la transición del sistema pensionario mexicano hacia un modelo híbrido.

Giro al modelo previsional

Julio César Cervantes Parra señaló que los cambios recientes en la actualización del régimen de inversión de las Afores permitirán que las administradoras participen más en sectores estratégicos de la economía mexicana, como el de energía en infraestructura en general, lo que deberá redundar en más y mejores rendimientos para los trabajadores.

En este sentido, la Consar espera que una serie de cambios y modificaciones realizadas en los años recientes logren un giro del sistema en su relación directa con los trabajadores hacia un modelo previsional.

«Hoy el sistema ya cuenta con 15.800 agentes previsionales que tienen como objetivo asesorar profesionalmente a los trabajadores en su estrategia de ahorro para el retiro, dejando cada vez más de lado el aspecto comercial», señaló.

Este modelo previsional es uno de los grandes objetivos de la Consar en el largo plazo, mismos que además tienen como misión utilizar e implementar las herramientas digitales vigentes con el fin de darle al sistema cada vez mayor modernidad.

El titular del agente regulador del sistema de pensiones en México no dejó pasar la fortaleza lograda en estos años, con activos que superan ya ligeramente los 6 billones de pesos (300.000 millones de dólares) y que representan alrededor del 20,5% del PIB de la segunda mayor economía latinoamericana.

La fintech de origen chileno LAKPA sigue expandiendo su presencia en México, sumando aliados en uno de los mayores mercados latinoamericanos y ampliando su oferta. El último hito en esta historia de crecimiento es una alianza con J.P. Morgan Asset Management, que permitirá a la fintech ofrecer portafolios modelo de la gestora estadounidense a clientes mexicanos.

El acuerdo le permite a la firma tecnológica tener acceso a las carteras modelo de la prestigiosa casa de inversiones estadounidense, destaca Alicia Arias, directora comercial de LAKPA. “Esto permitirá a nuestros asesores financieros ofrecer a sus clientes un portafolio de inversión diseñado por J.P. Morgan Asset Management, que será adquirido directamente en la cuenta de inversión de cada inversionista”, explica.

Estas carteras de inversión, detalla la ejecutiva, están adaptados a las necesidades de los inversionistas mexicanos y emplean vehículos de inversión eficientes, disponibles a través del Sistema Internacional de Cotizaciones de la plaza local.

“Nos complace poner a disposición de nuestros asesores portafolios diseñados por un equipo de expertos con más de 50 años de experiencia en soluciones de inversión multi-activo, respaldados por un sólido historial de generación de valor”, recalca Arias. Este equipo, acota, gestiona más de 460.000 millones de dólares a nivel global y cuenta con más de 1.300 profesionales en inversión.

El objetivo de la firma tecnológica es consolidarse como un asesor de inversiones que ofrece un ecosistema completo para aquellos asesores financieros que desean trabajar de manera independiente, según describen desde la firma. Con esto, los inversionistas pueden mantener sus inversiones en la casa de bolsa de su preferencia –con las que LAKPA tiene alianzas comerciales– y la gestión queda en manos de sus asesores de confianza, a través de la plataforma de la fintech.

A la fecha, la firma de origen chileno tiene alianzas comerciales con Actinver, GBM, Invex, Finamex, Scotia Wealth Management y Banorte Casa de Bolsa, según consigna su página web.

Conquistando el mercado mexicano

Fortalecer lazos con distintos actores de la plaza mexicana es uno de los motores clave de la evolución del negocio de la firma en el país. “Además de la tecnología, que es un pilar central de nuestra propuesta de valor, LAKPA México continúa sumando alianzas comerciales, tanto con contrapartes para la operación y custodia como con gestoras globales, para acceder a las mejores soluciones del mercado financiero en los ámbitos público y privado”, indica Arias.

En esa línea, la ejecutiva dice que esperan replicar en el país norteamericano el éxito que ha alcanzado LAKPA en Chile. “Estamos muy contentos de haber alcanzado hitos como superar los 1.000 millones de dólares en activos asesorados”, agrega.

En la fintech ven a México como terreno fértil para la asesoría financiera, tanto por el lado de la oferta como de la demanda. “En el país, pocas personas tienen acceso a las inversiones y al servicio de asesoría financiera. Según datos de Banxico y AMIB, existen más de 400.000 millones de pesos en recursos a la vista o a plazo, casi el doble del valor de la industria de fondos de inversión, para ponerlo en contexto”, sostiene Arias.

Además, acota, según la AMIB, hay poco más de 9.000 personas certificadas para brindar asesoría financiera.

“Estamos convencidos de que nuestra solución contribuirá al desarrollo de una nueva red de asesores financieros, quienes operarán bajo un esquema libre de conflicto de intereses, sin dependencia de una sola institución o esquema de compensación”, indica.

DAVINCI TP ya tiene torneo propio de fútbol y nada menos que en Estadio Centenario de Montevideo, escenario del primer mundial de la historia y testigo de las más grandes batallas deportivas de Latinoamérica.

El lunes 18 de noviembre, a las 19 horas, la firma montevideana organiza la competición de ocho equipos compuestos por profesionales de la industria financiera.

Según explicó Santiago Queirolo, uno de los fundadores de DAVINCI, se esperan 140 jugadores de fútbol, con un arranque a las 17h y la Gran Final a las 21h30. ¿Cómo se va a desarrollar semejante competición?: por ahora es el secreto que se guardan en la firma montevideana.

Los espectadores tendrán acceso al Palco VIP del Centenario.

Flickr (Juan González)

Al margen de la competición, DAVINCI hará una colecta para su campaña Ayudanos a Ayudar.

Principal Financial Group ha anunciado que la Junta Directiva ha nombrado a la presidenta y directora de operaciones Deanna Strable como la próxima presidenta y directora ejecutiva de la compañía, a partir del 7 de enero de 2025, y se unirá a la Junta Directiva de Principal en enero de 2025. Antes de ser nombrada presidenta y directora de operaciones en agosto de 2024, fue financiera de la empresa entre el 2017 y el 2024, y antes de eso, como presidenta de su negocio de beneficios y seguros para el lugar de trabajo.

“Estoy increíblemente orgulloso de la empresa que hemos construido, la cultura y experiencia desarrollada, y nuestro compromiso inquebrantable con los clientes. Ha sido un honor servir como presidente y director ejecutivo y trabajar con tantos empleados talentosos de todo el mundo. Deanna ha sido una socia de confianza y una co-arquitecta de la estrategia de crecimiento de la empresa. Tengo la máxima confianza en su liderazgo y perspicacia comercial y espero trabajar con ella para garantizar una transición sin problemas”, ha explicado Houston.

“Deanna aporta visión estratégica, una sólida experiencia en liderazgo y un profundo conocimiento de las unidades comerciales interconectadas de la empresa”, dijo Scott M. Mills, director independiente principal de la Junta Directiva de Principal, quien además, añadió que, “Deanna ha desarrollado una vasta y profunda experiencia durante sus 35 años con Principal y ha ocupado puestos de liderazgo clave en la configuración de su estrategia y cartera de negocios. Esperamos que su liderazgo continuo impulse a Principal hacia la siguiente fase de crecimiento”.

Según la compañía, Strable ha sido fundamental en la estrategia y las operaciones comerciales a medida que Principal ha experimentado un crecimiento significativo, así como también ha fortalecido continuamente su posición en el mercado, según han detallado desde la entidad. Ayudó a construir el negocio de Beneficios y Protección de la empresa, como la primera líder de su división de Beneficios Especiales y encabezó la integración con su negocio de seguros de vida, antes de asumir el rol de presidenta de la unidad de negocios en 2015.

“Me siento honrada de ser nombrada como la próxima presidenta y directora ejecutiva de la empresa y de construir sobre la sólida base que hemos establecido bajo el liderazgo de Dan. A lo largo de mi carrera, he visto a Principal fortalecer su posición como una empresa líder mundial de servicios financieros dedicada a ayudar a los clientes a construir un futuro financiero sólido. Junto con nuestros colegas comprometidos y apasionados de todo el mundo, espero continuar con nuestra cultura de innovación, inclusión y servicio, con enfoque en satisfacer las necesidades de los clientes para impulsar el crecimiento y crear valor para los accionistas”, ha afirmado Strable.

Strable es la sucesora de Dan Houston en el cargo. Houston se desempeñó como presidente y director ejecutivo de Principal desde 2015 y ha ocupado varios puestos de liderazgo durante sus 40 años en la empresa. Durante ese tiempo, navegó por problemas comerciales altamente complejos, desde la crisis financiera hasta la reforma de la industria y durante la pandemia mundial. El mandato de Houston como presidente y director ejecutivo, contó con la capitalización de mercado de Principal, el que creció de 13.000 millones de dólares a más de 20.000 millones de dólares, ya que centró la estrategia de la empresa en las oportunidades de mayor valor y los impulsores de crecimiento para servir a los clientes y accionistas de todo el mundo.

“Dan ha sido la fuerza impulsora detrás de la evolución de Principal en los últimos 10 años”, dijo Mills. “Él estableció la agenda de crecimiento de la empresa y la condujo a través de una transformación significativa. Principal se encuentra en una posición de fortaleza hoy y está bien posicionada para un crecimiento continuo gracias a su liderazgo”.

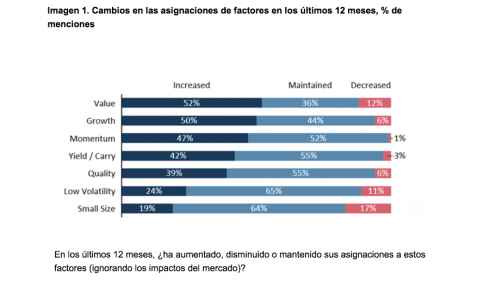

El extraordinario rendimiento de las acciones tecnológicas de gran capitalización ha impactado en el comportamiento de los inversores, creando oportunidades y desafíos para la inversión sistemática, según concluye el noveno Estudio Anual de Inversión Sistemática Global de Invesco. El informe, basado en las opiniones de 131 inversores institucionales y mayoristas que gestionan colectivamente 22,3 billones de dólares, revela una creciente sofisticación en el uso de estrategias sistemáticas por parte de los inversores a medida que se adaptan a la dinámica de mercado compleja y cambiante.

Invesco considera que los factores alineados con el éxito de grandes empresas tecnológicas, como momentum, crecimiento y calidad, han tenido un rendimiento excepcional en el último año, mientras que el valor ha quedado rezagado. Para la gestora, ahora, el riesgo de concentración ha impulsado un cambio, con más de la mitad (52%) de los inversores aumentando sus asignaciones a Valor en los últimos 12 meses en busca de una posible cobertura.

“El excepcional rendimiento en las últimas fechas de las acciones tecnológicas de gran capitalización ha llevado a los inversores a replantearse las estrategias de factores al observar desafíos en torno a la concentración, rotación de factores, gestión de riesgos y equilibrio de exposiciones. Estos desafíos han demostrado la necesidad esencial de la gestión de riesgos”, explica Georg Elsaesser, gestor de cartera sénior de Estrategias Cuantitativas en Invesco.

Según la gestora, la adaptabilidad ha permitido a los inversores sistemáticos tener un buen desempeño en este entorno. El informe muestra que en los últimos 12 meses, el 46% de los inversores sistemáticos han reportado un rendimiento superior en comparación con los enfoques activos tradicionales y las estrategias ponderadas por mercado, en contraste con un rendimiento inferior de solo el 8% y el 6% respectivamente.

Más sofisticación

La gestora explica que la necesidad de reaccionar rápidamente ha llevado a un aumento en el uso de técnicas que permiten a las carteras adaptarse inmediatamente a cambios repentinos en el entorno macroeconómico. Cuatro quintas partes (80%) de los encuestados mencionaron las estrategias de inclinación de factores como muy valiosas, mientras que el 67% destacó la importancia de los modelos de rotación de clases de activos y sectores.

El informe indica que el principal impulsor para la asignación proactiva de factores, citado por cuatro quintas partes (82%) de los inversores, es el deseo de adaptarse a los ciclos económicos. “Esto también se refleja en el reajuste de los pesos de los factores, con casi todos los inversores (91%) ajustando ahora sus pesos de factores con el tiempo, un aumento respecto a tres cuartos (75%) en 2023”, comentan desde la gestora

Para Elsaesser, “hemos visto un enfoque algo más aspiracional hacia los factores en los últimos años, reflejando una creciente sofisticación entre los inversores al traducir las características cíclicas de los factores en carteras de factores diversificadas”.

A medida que los mercados se vuelven más cambiantes, también disminuyen los horizontes temporales de los inversores, apunta la gestora. Mientras que el 40% de los inversores aún evalúan el rendimiento en un horizonte temporal estándar de 3 a 5 años, un tercio (32%) ahora usa un horizonte de 2 a 3 años, en comparación con menos de una cuarta parte (23%) en 2023.

Activos alternativos

Invesco ha observado una clara tendencia hacia las carteras de inversores sistemáticos más diversas, incluyendo un aumento significativo en el uso de estrategias de clases de activos alternativos. El estudio revela que el 40% de los inversores ahora aplican un enfoque sistemático a bienes raíces (vs. 31% en 2023), el 36% a productos básicos (vs. 26% en 2023) y el 34% tanto a capital privado como a infraestructura (vs. 32% y 28% en 2023 respectivamente)

Esta diversificación está permitiendo a los inversores construir modelos de asignación de múltiples activos más holísticos e integrados.

Un inversor institucional de Europa señaló: “Nuestro enfoque sistemático ahora abarca tanto activos líquidos como ilíquidos. Esta visión holística nos permite gestionar mejor el riesgo general de la cartera y captar oportunidades entre activos que antes podríamos haber pasado por alto”.

Sin embargo, sostienen desde lnvesco, la aplicación de estrategias sistemáticas a activos menos líquidos puede crear desafíos, particularmente considerando que las restricciones de liquidez se clasifican como la primera y cuarta consideración más importante para inversores institucionales y mayoristas respectivamente al construir carteras de múltiples activos.

Los inversores sistemáticos están abordando esto mediante el uso de herramientas como proxies líquidos o derivados, que les permiten ajustar la exposición general a clases de activos menos líquidos, como bienes raíces, manteniendo la capacidad de reequilibrar rápidamente. “Tenemos herramientas sistemáticas para varias clases de activos, pero el desafío es la viabilidad cuando se identifican riesgos. Estamos desarrollando procesos para exposiciones ilíquidas que tengan umbrales de rendimiento y estrategias de salida similares a los activos líquidos”, explicó un inversor institucional norteamericano.

La revolución de datos continúa

La base del auge de carteras sistemáticas cada vez más diversificadas y sofisticadas es una revolución de datos que está transformando la forma en que los inversores toman decisiones de asignación. La disponibilidad de fuentes de datos cada vez más diversas para informar las asignaciones de cartera ha hecho esto posible.

Si bien los datos macroeconómicos (97%), los datos financieros fundamentales de las empresas (81%) y los indicadores de análisis técnico (76%) son los más utilizados, la integración de fuentes de datos alternativas también está ganando impulso, con una cuarta parte (23%) de los encuestados incluyendo datos alternativos como imágenes satelitales, datos de envíos e información meteorológica en sus modelos.

La IA también continúa ganando espacio. En comparación con otros estilos de inversión, las estrategias sistemáticas/de factores se consideran las más propensas a beneficiarse de la IA.

“La IA está evolucionando rápidamente de una herramienta periférica a una piedra angular de las estrategias de inversión modernas, y su capacidad para analizar enormes volúmenes de datos, identificar patrones, detectar tendencias y proporcionar ideas rápidas la hace ideal para la inversión sistemática. Sin embargo, persisten desafíos en torno a la calidad de los datos, la seguridad y la transparencia, así como la búsqueda de un alfa verdaderamente sostenible dentro de las mejoras de procesos basadas en IA”, concluye Elsaesser.

Una semana después de las elecciones estadounidenses se ha producido un aumento histórico en el precio del bitcoin. Tal y como destacan desde Bloomberg, la criptomoneda ha continuado con su imparable ascenso, superando los 88.000 dólares por primera vez, impulsado por la aceptación de los activos digitales por parte del candidato republicano, Donald Trump.

Según Eric Demuth, cofundador y CEO de Bitpanda, el hecho de que el bitcoin haya alcanzado un nuevo máximo histórico es una clara señal del cambio que está experimentando el ecosistema financiero. “Este año ya hemos superado, en dos ocasiones, el récord de precio y todo apunta a que, en los próximos años, podríamos seguir viendo más. Entre los factores que han impulsado este repunte, se incluyen el avance constante en la adopción, integración y regulación de los activos digitales, junto con la creciente entrada de capital institucional, procedente de mercados financieros tradicionales”, ha detallado Eric Demuth.

El CEO de Bitpanda explica que durante estos periodos alcistas, el mercado espera que los precios sigan subiendo, lo que genera una compra sostenida y un efecto de retroalimentación positiva que lleva a precios aún más altos. Además, estos períodos suelen estar marcados por una mayor cobertura en los medios de comunicación, un creciente interés público y un momentum favorable para el mercado. «Bitcoin está alcanzando nuevos máximos a diario, lo que sugiere que estamos ante el inicio de un nuevo bull run. Es muy posible que este rally se prolongue en el tiempo. Estamos ya bastante cerca de la marca de los 90.000 dólares y existe una posibilidad real de que veamos los 100.000 dólares este año o incluso este mes. Así, quienes busquen beneficiarse a corto plazo deberían actuar con rapidez. Sin embargo, lo que realmente importa es mantener una visión a largo plazo y el sentimiento general del mercado hacia las criptomonedas, que continúa siendo muy optimista», afirma.

Desde Kraken, a su vez, destacan que con una presidencia de Trump, el mercado anticipa una mayor claridad para las criptomonedas, tanto a nivel administrativo como legislativo. El mercado vería con buenos ojos un triunfo completo republicano, dado que incrementa las posibilidades de una agenda de innovación en criptomonedas con menos retrasos, han destacado desde la entidad. “Es la primera vez que un presidente de EE.UU. apoya de forma abierta una agenda progresista en criptomonedas. La apertura de la administración Trump hacia el sector ofrece nuevos catalizadores positivos, como la posibilidad de una reserva estratégica de Bitcoin y revisiones a las políticas de tokenómica más conservadoras”, subrayan desde Kraken.

«Con la clara elección de Trump como el 47º presidente de Estados Unidos, se ha establecido un nuevo rumbo para el sector. La principal fuente de incertidumbre para el mercado de criptomonedas —las acciones poco claras y perjudiciales por parte de la SEC— podría ser pronto sustituida por una regulación cripto transparente y progresista, que esté a la altura de las expectativas del mercado. Se espera que el actual presidente de la SEC, Gary Gensler, sea destituido, a más tardar, en febrero. Esta decisión probablemente acelerará los casos judiciales en curso y permitirá que las solicitudes existentes se procesen con mayor agilidad, facilitando así la entrada de nuevas solicitudes», añade por su parte Demuth.

Desde el banco suizo, Julius Baer, sus expertos han observado que, más allá de la persistencia del entusiasmo post-electoral, los precios de Bitcoin parecen estar bien respaldados por fuertes entradas de ETF, además de una profundidad de mercado relativamente baja. “De cara al futuro, la volatilidad debería continuar, y a pesar del fuerte repunte, vemos pocos obstáculos en el futuro cercano de Bitcoin”, destacan desde Julius Baer.

El buen estado del mercado del bitcoin se refleja en el éxito de algunos fondos de inversión. Por ejemplo, desde eToro comentan que el ETF del bitcoin al contado de BlackRock ha superado por primera vez la valoración de su ETF de oro en términos de activos netos la semana pasada. «El ETF del bitcoin al contado IBIT actualmente cuenta con activos netos de 39.100 millones de dólares, frente al iShares Gold Trust (IAU) de BlackRock, que tiene activos netos de 32.400 millones de dólares. Lo que hace que este logro sea aún más notable es que el ETF IBIT solo existe desde enero de este año, mientras que el ETF de oro IAU se lanzó en 2005, hace 19 años», han detallado desde eToro.

Foto cedidaFlorencia Pisani, nueva economista jefe de Candriam.

Candriam ha realizado diversos cambios en su equipo económico. Según ha anunciado la gestora, ha nombrado a Florence Pisani economista jefe, tras la jubilación de Anton Brender, que ha ocupado este cargo desde 2002. Además, Emile Gagna, economista desde 2004 en Candriam, ha sido designado director adjunto de Investigación Económica.

Florence Pisani, que sucederá a Anton Brender en enero de 2025, se incorporó a Candriam en 2002 como economista, tras iniciar su carrera en CPR Gestion en 1993. Nombrada directora de estudios económicos en 2016, desde entonces ha supervisado, en estrecha colaboración con Brender, los análisis económicos esenciales y las perspectivas macroeconómicas, tanto para los equipos directivos como para los clientes inversores de Candriam. Florence Pisani, doctora en Economía por la Universidad París-Dauphine, compatibiliza su experiencia como docente.

Sobre el segundo de los nombramientos anunciados, el de Emile Gagna como subdirector de Investigación Económica, la firma destaca que ha sido economista de la gestoras desde 2004. «Emile ha escrito varias obras con Anton Brender y Florence Pisani, entre ellas Economía de la deuda (2021), Dinero, finanzas y economía real (2015), y La crisis de la deuda soberana (2012)», indican desde la gestora. GagnaTambién es docente en la Universidad de París Dauphine.

Por último, Anton Brender se incorporó a Candriam en 2002, después de haber sido director de CEPII, luego economista jefe y presidente de CPR Gestion. Doctor en Economía por la Universidad de París I, Anton desempeñó un papel clave en el desarrollo de la sociedad, tanto por la calidad de sus análisis económicos como por la formación de una nueva generación de economistas que ahora se preparan para sucederle. Durante 22 años, supo guiar a los equipos de Candriam a través de incertidumbres económicas y períodos de recuperación, proporcionando así a los clientes de Candriam una visión clara y nítida en todas las circunstancias.

Paralelamente a su carrera profesional, Anton Brender también desarrolló una destacada carrera académica. Profesor asociado durante mucho tiempo en la Universidad Paris-Dauphine, transmitió sus conocimientos a numerosas generaciones de estudiantes. Sus publicaciones periódicas dejan un testimonio duradero de su comprensión detallada de la dinámica macroeconómica. La Academia de Ciencias Morales y Políticas acaba de otorgarle el Premio Grammaticakis-Neumann por su ensayo Las democracias frente al capitalismo. El precio de la vida humana.

“Anton Brender es una figura emblemática de Candriam, pero también de los centros financieros parisinos y europeos. Pudo guiar a los equipos de Candriam a través de incertidumbres económicas y períodos de recuperación. Su experiencia y su preocupación por la transmisión de conocimientos han tenido un impacto extraordinario en nuestros equipos, pero también en general en toda la industria de gestión de activos. Florence es una elección más que natural para suceder a Anton. Su nombramiento es parte del deseo de garantizar la continuidad en la excelencia del análisis, apoyándose en la carrera excepcional de un economista cuya experiencia es reconocida por toda la profesión”, ha declarado Nicolas Forest, CIO de Candriam.

Foto cedidaVincenzo Vedda, nuevo director global de Inversiones de DWS.

Nuevos cambios en el Grupo DWS. Según ha anunciado la compañía, va a unificar sus unidades de gestión de Carteras, la dirección de Inversiones y de Research bajo la dirección de Vincenzo Vedda, quien ha sido nombrado director global de Inversiones (CIO). Desde este cargo, Vedda reportará directamente a Stefan Hoops, CEO de la firma. Además, sustituirá a Bjoern Jesch,que ha decidido dejar la empresa de mutuo acuerdo. Por su parte, Johannes Mueller, hasta ahora director de Investigación Económica y liderazgo de Pensamiento, se convertirá en economista jefe del grupo, pasando a reportar a Vincenzo Vedda.

“Combinar nuestra oficina principal de Inversiones con nuestra unidad de gestión global de Carteras es un paso lógico para aprovechar aún mejor nuestra experiencia en inversiones para nuestros clientes. Vincenzo, un experimentado experto en el mercado de capitales asumirá esta tarea. Además de su amplia experiencia al frente de nuestra unidad de gestión de carteras, comprende profundamente las necesidades de nuestros clientes. También queremos expresar nuestro sincero agradecimiento a Bjoern, que es un experto y gran comunicador en los mercados internacionales de capitales, cercano a nuestros clientes y un gran colega. Le deseamos todo lo mejor para su futuro profesional y personal”, ha declarado Stefan Hoops, consejero delegado de DWS, que también es responsable de la división de Inversiones a nivel del consejo ejecutivo.

Vincenzo Vedda trabaja en DWS desde 2013, compartiendo inicialmente la responsabilidad de Global Equities Trading, antes de asumir la dirección de negociación global de DWS en 2017. Tras asumir la responsabilidad del negocio de clientes europeos de DWS (ex-Alemania y Austria) y del negocio mayorista global en 2020, se convirtió en responsable de la gestión activa de Carteras de DWS a finales de 2022 y asumió la responsabilidad de la gestión pasiva de Carteras en 2023.

Por su parte, Bjoern Jesch se incorporó a DWS en 2020 como responsable de Multi Asset & Solutions, antes de convertirse en director global de Inversiones a finales de 2022. Jesch también dimite de su cargo como CEO de DWS CH AG en Zúrich, Suiza. En breve se anunciará un sucesor para este cargo.