Inversiones alternativas: mayor accesibilidad para los inversores y qué deben saber los advisors

| Por Cecilia Prieto | 0 Comentarios

El término “inversiones alternativas” es amplio y no resulta ser especialmente descriptivo ni útil. Esta terminología abarca todas las estrategias a las que no se puede acceder a través de las soluciones tradicionales de renta variable y renta fija. Asimismo, estas estrategias tienen el potencial de abordar muchos de los desafíos a los que se enfrentan los inversores hoy en día: la necesidad de obtener mayores rentas, la protección contra la inflación, la diversificación y la estabilidad frente a mercados volátiles.

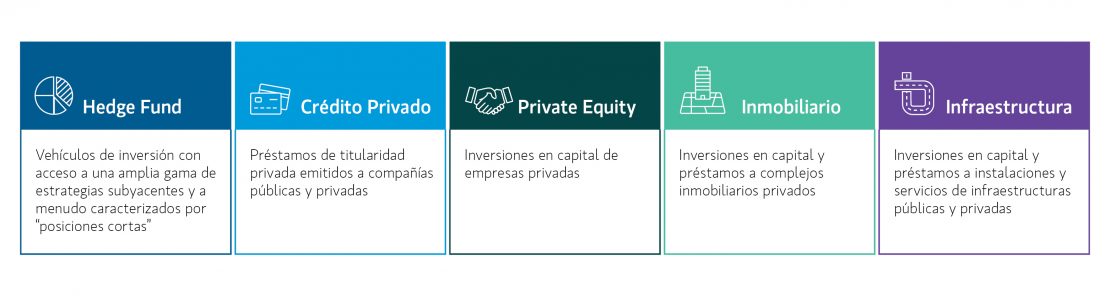

Partiendo desde la visión más generalista, las inversiones alternativas pueden clasificarse en los siguientes tipos de estrategias: “hedge funds”, “private credit”, ‘private equity’, “real estate” y “infrastructure”.

Los “hedge funds” emplean una amplia gama de estrategias, cada una con sus propias características de riesgo y rentabilidad. Asimismo, pueden desempeñar diferentes funciones en una cartera: aislar alfa, mejorar las rentabilidades, mitigar o cubrir riesgo y proporcionar diversificación.

En términos generales, los ‘hedge funds’ pueden clasificarse en cinco categorías: ‘Equity Hedge‘, ‘Event Driven‘, ‘Relative Value‘, ‘Macro‘ y ‘Multi-Strategy‘. A su vez, cada una de estas categorías puede dividirse en estrategias secundarias.

Las estrategias ‘Equity Hedge’ y ‘Event Driven’ ofrecen beta de la renta variable con la oportunidad de reducir la volatilidad al proporcionar exposición a renta variable, al tiempo que tratan de disminuir el riesgo de la cartera mediante estrategias de cobertura. Las estrategias ‘Relative Value’ tratan de capitalizar las discrepancias de precios en el mercado, ofreciendo una rentabilidad constante con una volatilidad atenuada mediante la compra y venta simultánea de acciones para aprovechar la puesta en precio de las eficiencias. Las estrategias “Macro” son de naturaleza defensiva y han demostrado históricamente su eficacia durante las turbulencias del mercado. Estas estrategias apuestan por amplias tendencias macroeconómicas utilizando futuros, opciones y “spot markets”, proporcionando potenciales beneficios de diversificación en momentos de tensión en los mercados. Por último, los ‘Multi-Strategy hedge funds’ distribuyen el capital entre estrategias de manera oportunista con el objetivo de obtener rentabilidades no correlacionadas y reducir el riesgo de la cartera.

La inversión en “private credit” es una forma de préstamo de capital por fuera del sistema bancario tradicional donde los prestamistas trabajan con los prestatarios para negociar préstamos privados, que normalmente se mantienen hasta su vencimiento y que no cotizan en el mercado público. Al no cotizar en el mercado público, estos préstamos compensan a los inversores con una prima de iliquidez, es decir, la rentabilidad adicional generada por comprometer capital durante un periodo prolongado de tiempo proporcionando a su vez tiempo para que los gestores desbloqueen el valor de las inversiones.

El mercado de “private credit” ha crecido exponencialmente desde la crisis financiera mundial, tanto en términos de amplitud como de profundidad. Los activos bajo gestión del segmento de “private credit” se han multiplicado por cuatro subiendo desde el nivel de 262.2 “billion” de USD a escala global1 en 2009 hasta 1.6 “trillion” de USD a día de hoy2. En términos generales, las estrategias de “private credit” pueden clasificarse en las siguientes categorías: ‘direct lending‘, ‘specialty lending‘ y ‘distressed lending‘. Las estrategias de ‘direct lending’ proporcionan crédito principalmente a empresas “non-investment grade” del “middle market” que buscan préstamos por parte de prestamistas no bancarios centrándose en la generación de rentas. El ‘specialty lending’ abarca una amplia gama de productos que suelen estar respaldados por diferentes tipos de activos, incluidos el “real estate”. Estas estrategias tienden a centrarse en la mayor rentabilidad total posible. El ‘distressed lending’ se trata de la compra de participaciones de empresas en dificultades financieras a grandes descuentos con el objetivo de generar beneficios tras la recuperación de la empresa. Al igual que las estrategias de ‘specialty lending’, las estrategias ‘distressed’ se centran en generar la mayor rentabilidad total posible.

Históricamente, el “private credit” ha mostrado una baja correlación con la renta fija más tradicional ya que la deuda no cotiza y no está sujeta a la volatilidad del mercado público. Las rentas de los inversores aumentan con los tipos de interés generales ya que la deuda suele ser a tipo variable representando así una característica deseable.

Las estrategias de “private equity” se diferencian principalmente por la fase del ciclo de vida de la compañía en la que se centran: inicial, media y final. Estas estrategias han ofrecido tradicionalmente una considerable prima de iliquidez a los inversores ya que sus perfiles de riesgo/rentabilidad están vinculados a la probabilidad de que las compañías alcancen objetivos de crecimiento/mejora. Las estrategias de “private equity” pueden dividirse en tres categorías principales: ‘buyout‘, ‘growth capital‘ y ‘venture capital‘. La categoría de “buyout” representa el mayor segmento de la estrategia medido por activos bajo gestión (AUM). Los inversores en “buyout” adquieren el control total o mayoritario de empresas maduras mediante capital y deuda. Las estrategias de “growth capital” se caracterizan por obtener una participación minoritaria o no mayoritaria en empresas con un potencial de crecimiento. Los inversores suelen adoptar un enfoque pasivo conservando el mismo equipo directivo, mientras que suelen utilizar menores niveles de apalancamiento que las transacciones de “buyout”. Por último, las estrategias de “venture capital” son inversiones realizadas en “start-ups” y empresas en fase inicial que revisten un potencial de crecimiento significativo. A medida que una empresa crece, se proporciona financiación adicional en forma de «rondas».

Los “real assets” son activos tangibles y físicos cuyo valor se deriva de su uso físico incluyen tanto “real estate” así como infraestructura. Las estrategias de “private real estate” se centran en inversiones de capital y préstamos a inmuebles de “real estate” de titularidad privada. Las estrategias se clasifican en ‘Core’, ‘Core-Plus’, ‘Value Add’ y ‘Opportunistic’. Las estrategias se clasifican en función del nivel de riesgo de las características de los inmuebles como la ubicación, la calidad del inmueble y el porcentaje arrendado. Asimismo, los principales tipos de inmuebles son residenciales, comerciales e industriales. Históricamente, estas estrategias han servido como fuente de rentas, obteniendo de manera frecuente, tires muy superiores frente a las opciones tradicionales de renta fija.

Las estrategias de “private infrastructure” implican inversiones en capital y préstamos a instalaciones de infraestructura y servicios de titularidad privada. En términos generales, se consideran dos grandes categorías de estrategias: económicas (por ejemplo, autopistas de peaje, aeropuertos, tratamiento de aguas y electricidad) y sociales (por ejemplo, escuelas, hospitales y centros penitenciarios). Al igual que “real estate”, las estrategias de “private infrastructure” pueden clasificarse en ‘Core‘, ‘Core-Plus‘, ‘Value Add‘ y ‘Opportunistic‘.

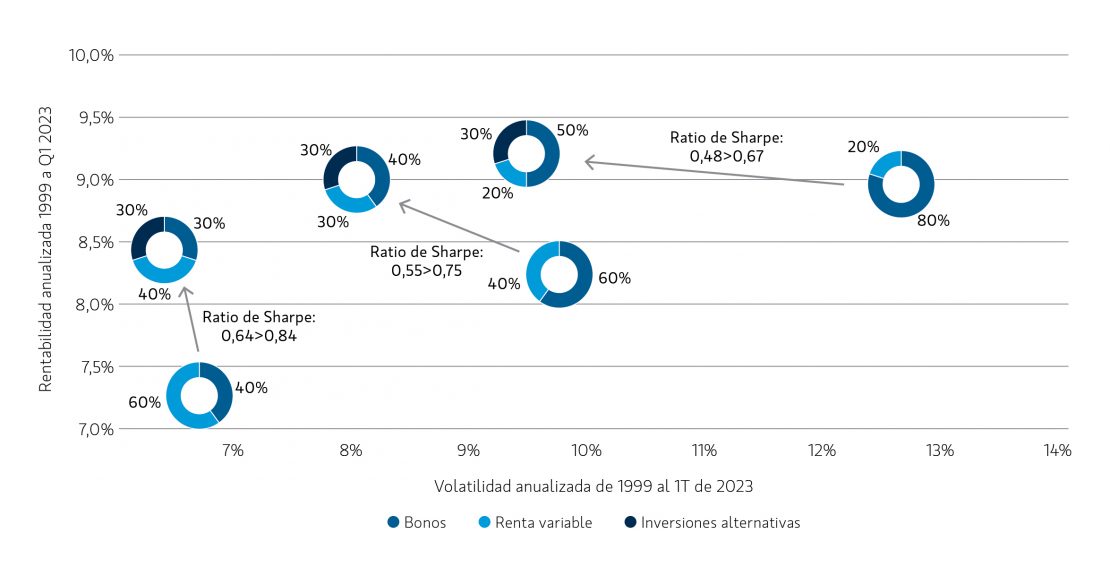

El modelo de cartera 60/40 (60% renta variable y 40% renta fija) experimentó una significativa rentabilidad relativa negativa en 2022, cuando ambas clases de activos cayeron simultáneamente por primera vez en décadas. Por su parte, los asesores se enfrentan a dificultades para encontrar fuentes de rentas para sus clientes, mientras que las correlaciones entre la mayoría de las clases de activos tradicionales crecen cada vez más derivando en una creciente necesidad de ir más allá de la tradicional cartera 60/40.

Los estudios han demostrado repetidas veces que la asignación a estrategias de inversiones alternativas puede mejorar el perfil de riesgo/rentabilidad de las carteras equilibradas. Hasta hace poco, solo podían participar en este tipo de inversiones, instituciones e individuos con grandes patrimonios que cumplieran los requisitos de admisibilidad pertinentes.

Afortunadamente, los gestores de activos se han centrado en ampliar el acceso a las inversiones alternativas. Asimismo, se ha producido un crecimiento significativo de las ofertas realizadas con unos mínimos de inversión más bajos acompañados de una mayor transparencia y puntualidad en la provisión de información fiscal. Como resultado, los inversores profesionales tienen ahora acceso a un conjunto más amplio de herramientas. De hecho, las proyecciones esperan que las asignaciones de los asesores a inversiones alternativas aumenten de forma constante desde el 4% registrado en 2022 hasta el 4,5% previsto para 2024.3

Dos factores principales han impulsado la democratización de las inversiones alternativas:

- El entorno del mercado: los inversores profesionales necesitan herramientas completas y sofisticadas para poder acceder de la mejor manera posible al conjunto de oportunidades de inversión para sus clientes.

- La innovación de los productos: Los gestores han respondido a la demanda de los inversores lanzando vehículos con mínimos de inversión más bajos dirigidos a inversores particulares sofisticados capaces de tolerar una liquidez que no es diaria.

Estos dos factores han contribuido a la proliferación de vehículos de inversiones alternativas que tratan de proporcionar un mayor acceso a los mercados privados con condiciones favorables para el inversor, como son los mínimos de inversión más bajos, la tramitación simplificada de las suscripciones y, en algunos casos, las condiciones de reembolso. Los inversores pueden acceder a estas estrategias a través de los nuevos vehículos de fondos regulados, como las SICAVs Parte II, los ELTIFs y los LTAFs, que ofrecen muchas de las protecciones del registro público y permiten invertir en activos ilíquidos como los mercados privados. En función de la estructura del vehículo, determinados productos pueden distribuirse no solo a inversores profesionales, sino también a inversores minoristas. Es importante destacar que estas estrategias revisten el potencial de actuar como diversificadores de las carteras con rentabilidades que no están correlacionadas con los mercados tradicionales, poseen un menor grado de volatilidad, y a menudo, ofrecen una prima de iliquidez.

Tribuna de Federico Vettore, responsable de European Private Markets For Wealth de Morgan Stanley IM, y Frank Famigliett, responsable de Intermediary Alternatives Distribution de la firma