Optimismo pragmático entre los gestores: esperan un mayor crecimiento, pero también más inflación

| Por Beatriz Zúñiga | 0 Comentarios

Tras las elecciones estadounidenses, la encuesta global a gestores que realiza BofA mensualmente refleja un aumento del optimismo sobre el crecimiento, con más inversores apostando por un “no aterrizaje” económico, acciones estadounidenses, empresas de baja capitalización y bonos de alto rendimiento, pero también más inflación. Según la entidad, muestra de este optimismo, el indicador Bull & Bear de BofA sube a 6.2, “aunque ninguno se considera aún «extremadamente» alcista, pues no es superior al 8”, explican.

“El indicador general de sentimiento FMS, basado en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, disminuyó a 5.2 en noviembre desde 5.5 en octubre. Sin embargo, si se consideran solo los resultados post-electorales, el indicador habría subido a 5.9. Para el 22% de los gestores globales que completaron la encuesta después de las elecciones en EE.UU., el nivel promedio de efectivo fue de 4.0%”, señala la encuesta en sus conclusiones.

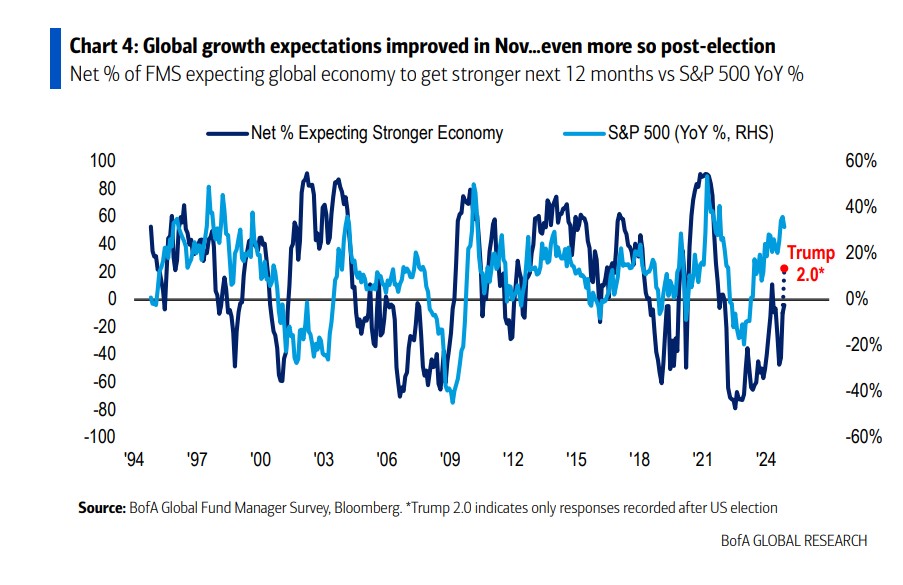

Llama la atención que las expectativas de crecimiento global mejoraron, con un 4% neto esperando una economía más débil. De hecho, tras la victoria de Trump, el 23% de los encuestados espera una economía global más fuerte, lo supone el nivel de optimismo más alto desde agosto de 2021. Un tema clave para esta visión es qué esperan los gestores de “aterrizaje”. En este sentido, la probabilidad de los inversores de FMS de un «aterrizaje suave» retrocedió al 63% desde el 76%, mientras que la probabilidad de «no aterrizaje» aumentó al 25% desde el 14%. Por su parte, la probabilidad de un «aterrizaje duro» se mantuvo sin cambios en el 8%. En cambio, la encuesta posterior a las elecciones muestra una probabilidad de «aterrizaje suave» más baja, en un 55%, y de «no aterrizaje» más alta, en un 33%.

Las expectativas de inflación para el mes completo de noviembre aumentaron, registrando el nivel más alto desde marzo de 2022. Según matizan la entidad, las expectativas de tasas de interés a corto plazo más bajas también retrocedieron a un 82%. “Los resultados post-electorales muestran que el 10% espera una inflación más alta, el nivel más alto desde julio de 2021, y el 73% neto espera tasas de interés a corto plazo más bajas, el nivel más bajo desde octubre de 2023”, explican.

Lo que no ha cambiado es que los inversores consideran la inflación más alta como el principal «riesgo de cola», percepción que ha sufrido un aumento desde el 26% en octubre. Por su parte, las preocupaciones sobre el conflicto geopolítico ocuparon el segundo lugar este mes con un 21%, bajando desde el 33% el mes pasado.

Expectativas y asset allocation

A la hora de valorar las expectativas que tienen los gestores, la encuesta de noviembre muestra confianza en las empresas de pequeña capitalización superen a las de gran capitalización: “Los resultados post-electorales muestran que el 35% espera que las pequeñas capitalizaciones superen a las grandes, el nivel más alto desde febrero de 2021”. Además, el 41% neto espera que los bonos de alto rendimiento superen a los de alta calidad, el nivel más alto desde abril de 2021. Según la FMS de noviembre, se espera que las clases de activos con mejor rendimiento en 2025 sean: acciones estadounidenses (27%), acciones globales (27%) y bonos gubernamentales (14%). Los resultados post-electorales indican que las clases de activos con mejor rendimiento en 2025 serán: acciones estadounidenses (43%), acciones globales (20%) y oro (15%).

Un dato destacado es que los encuestados de la FMS de noviembre mencionaron el yen japonés (32%), el dólar estadounidense (31%) y el oro (22%). En cambio, al ser preguntado tras las elecciones el orden varió: el dólar estadounidense (45%), el oro (28%) y el yen japonés (20%).

Por último, los encuestados de la FMS de noviembre señalaron un aumento desordenado en los rendimientos de los bonos (42%) y una guerra comercial global (35%). Una posición que no tendrá cambios con la llegada de Trump: “Los encuestados post-electorales respondieron de manera similar: un aumento desordenado en los rendimientos de los bonos (50%) y una guerra comercial global (30%)”.

Respecto al posicionamiento que están tomando los inversores, la encuesta muestra que están sobreponderados en acciones, mercados emergentes y salud, mientras que están más subponderados en recursos (energía y materiales), productos básicos y Japón. Si contextualizamos esta reflexión en el largo plazo, la encuesta muestra que los inversores están «largos» en servicios públicos, bonos, bancos y acciones estadounidenses, y están subponderados en recursos (energía y materiales), efectivo y productos básicos.