Edgardo del Rincón asume como director general (CEO) de Banamex, tras renuncia de Romo

| Por Antonio Sandoval | 0 Comentarios

Banamex anunció un sorpresivo cambio en su dirección general; el banco mexicano dijo que Edgardo del Rincón asumirá el cargo de director general (CEO), luego de la sorpresiva renuncia de Manuel Romo, quien se dedicará a proyectos personales centrados en temas de desarrollo social. El cambio será efectivo a partir del próximo 1 de junio.

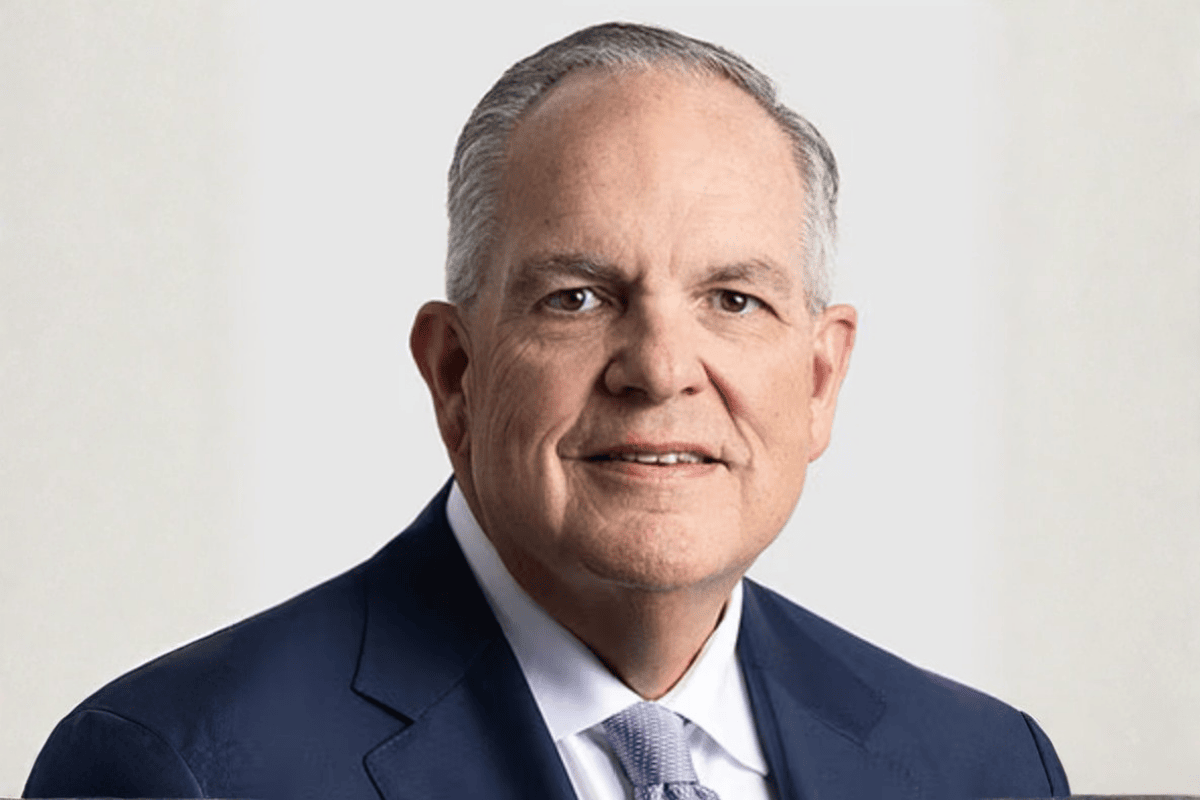

Edgardo del Rincón cuenta con una trayectoria bancaria de 40 años, incluyendo una larga etapa previa en Banamex, de 34 años, donde ocupó varias posiciones de liderazgo en la banca de consumo antes de desempeñarse como director general de la banca de consumo y director general adjunto del Grupo Financiero durante más de cuatro años.

Del Rincón comenzó su carrera bancaria asesorando a clientes corporativos y luego se enfocó en el crédito a individuos y familias. Al momento de su nombramiento era el director general de Banco del Bajío desde 2019, institución en la que aportó rendimientos sustanciales a sus inversionistas.

Fernando Chico Pardo, Presidente del Consejo de Banamex, afirmó: «Manuel Romo ha sido un directivo excepcional y de primera, tanto en lo profesional como en lo humano. Entrega un Banamex fuerte y dinámico listo para la siguiente etapa. Gracias a lo que el equipo ha construido con él, tenemos una excelente base para regresar a Banamex donde todos queremos que esté, en el número uno. Personalmente le agradezco la apertura y calidez con la que nos ha recibido a mí y a mis hijos. Trabajar con él ha sido un privilegio”.

“El Consejo de Administración confía en la trayectoria de Edgardo como un exitoso y consolidado líder, cuyo conocimiento y experiencia contribuirán en esta etapa al crecimiento y éxito de Banamex. Edgardo se une a nuestro proyecto al regresar a ésta, su casa y su escuela, para continuar impulsando el plan estratégico ya en marcha. Es un honor que haya aceptado este reto y contar con él”, señalo Chico Pardo al darle la bienvenida al nuevo CEO de Banamex.

Ernesto Torres Cantú, Director de Internacional en Citi, dijo: «Durante sus siete años como CEO, Manuel dirigió con éxito a Banamex, reforzando su solidez y crecimiento como una institución mexicana emblemática concretando su separación de Citi. Fue el líder ideal para preparar a Banamex para su próximo capítulo dejando a la institución lista para el futuro y ahora continuar con sus proyectos personales. El nombramiento de Edgardo como Director General marca un momento crucial para Banamex. Su amplia experiencia bancaria y su enfoque estratégico y transparente con los inversionistas serán invaluables a medida que Banamex avance hacia su planeada oferta pública. Esperamos con entusiasmo esta nueva etapa bajo el liderazgo de Edgardo”.

Por su parte, Manuel Romo comentó: “Después de casi siete años al frente de Banamex, cierro un ciclo profesional con profundo orgullo por lo que logramos. Me voy enormemente agradecido con su gente y con su extraordinario equipo de dirección. Dejo un grupo financiero sólido, bien posicionado y en crecimiento. Con Fernando como accionista de referencia, Banamex queda en las mejores manos, avanzando hacia su desincorporación de Citi y con una estrategia clara para su futuro”.

El nuevo capitán del barco, Edgardo del Rincón, dijo: “Estoy feliz de regresar a Banamex, una institución que por más de tres décadas me acobijó y que considero mi casa. Me sumo a un gran equipo directivo para darle continuidad al plan estratégico, impulsando nuestra transformación tecnológica y digitalización, con el cliente en el centro de todo lo que hacemos para construir la mejor experiencia en cada segmento y lograr los mejores resultados financieros para nuestros inversionistas. Estoy convencido de que, bajo el liderazgo de Fernando Chico Pardo, llevaremos a Banamex a ser de nuevo el líder del sector financiero del país”.

Citi anunció recientemente acuerdos con inversionistas para adquirir una participación total del 24% en Banamex que, en conjunto con la adquisición del 25% de Fernando Chico Pardo, suman el 49% de las acciones ordinarias, en otro paso importante hacia su desinversión del Grupo Financiero.

La desinversión de Banamex sigue siendo una prioridad estratégica para Citi; la entidad ha señalado que cualquier decisión relacionada con el momento y la estructura de la oferta pública inicial propuesta de Banamex y cualquier venta adicional seguirá estando guiada por varios factores, incluyendo, entre otras cosas, consideraciones financieras, condiciones del mercado y la obtención de autorizaciones regulatorias.