M&G Investments ha lanzado un fondo cotizado (ETF) de gestión activa que invierte en obligaciones garantizadas por préstamos (CLO) emitidas en Europa, con el que amplía su plataforma de ETF Activos en un nicho especializado de renta fija donde la gestión activa, la selección de deuda corporativa y el análisis estructural son determinantes para generar rentabilidad para el inversor.

El M&G AAA EUR CLO Active UCITS ETF (el Fondo) ha salido al mercado con un capital de 200 millones de euros, de los cuales 180 millones proceden de inversores externos, y ofrece una exposición específica a títulos CLOs de Europa. Los CLOs europeas permiten acceder a carteras diversificadas de préstamos sénior garantizados concedidos a empresas y pueden generar rentas atractivas en comparación con activos de calificación crediticia similar. Además, su perfil de interés flotante las hace especialmente adecuadas para entornos de volatilidad en los tipos de interés.

Es una estrategia que se apoya en los 25 años de experiencia de M&G en crédito privado y estructurado, y se encuentra respaldada por un equipo interno dedicado al análisis de deuda corporativa. Las diferencias en estructura, documentación, garantías subyacentes y enfoque de gestión hacen del mercado de obligaciones CLOs un campo fértil para que gestores activos con buenos recursos identifiquen el valor relativo. Según la gestora, el lanzamiento demuestra el compromiso de M&G por ampliar el acceso de los inversores a sus capacidades de gestión activa y su sólida trayectoria en los mercados de crédito.

El Fondo está dirigido a inversores profesionales que buscan una exposición diferenciada a la renta fija, y cotiza en la Bolsa de Londres, el Xetra de Fráncfort y la Borsa Italiana de Milán. «La demanda de exposición específica a las CLOs europeas va en aumento y hay inversores que buscan estrategias especializadas. Es un lanzamiento fiel a nuestro objetivo de ampliar el acceso a las capacidades inversoras de M&G, especialmente a través de estructuras ETF que aportan una vía líquida y eficiente para los inversores», ha señalado Neil Godfrey, responsable global del Grupo de Clientes de M&G Investments.

Por su parte, Matthew Wardle, gestor de cartera del M&G AAA EUR CLO Active UCITS ETF, añadió: «Las emisiones de CLOs europeas en formato ETF ofrecen a los inversores una forma eficiente de acceder al mercado de préstamos sénior a través de valores cotizados y líquidos. Gracias a unas sólidas protecciones estructurales y un perfil de tipo flotante, las CLOs con calificación AAA son capaces de generar rentas atractivas con escasa sensibilidad a los tipos de interés, y han acreditado su resistencia a lo largo de diferentes ciclos de mercado».

Las perspectivas económicas globales han empeorado de forma acusada en las últimas semanas, según la última edición del informe «Chief Economists’ Outlook» del Foro Económico Mundial. Casi nueve de cada diez economistas jefe encuestados esperan que el crecimiento mundial se debilite en los próximos 12 meses, revirtiendo el optimismo cauteloso observado a comienzos de año, en un contexto en el que el conflicto en Oriente Medio y el cierre del estrecho de Ormuz alimentan el temor a un gran choque económico global.

Los economistas jefe consideran la presión sobre el estrecho de Ormuz es significativamente más disruptiva que la turbulencia arancelaria del año pasado. Si el cierre se prolonga hasta la segunda mitad del año, estiman que su impacto podría acercarse a la gravedad de la crisis de la COVID-19, con efectos en cadena sobre las cadenas de suministro globales y los costes de la energía y los alimentos. Un abrumador 94% de los economistas jefe encuestados prevé que la inflación mundial aumente en el próximo año.

“Hace solo unos meses, la comunidad de economistas jefe era cautelosamente optimista. El conflicto en Oriente Medio ha cambiado eso, y las cicatrices económicas de la situación hasta ahora ya se espera que perduren en los próximos meses”, afirmó Saadia Zahidi, directora general del Foro Económico Mundial. “Cuanto más dure la disrupción, mayor será el coste a largo plazo para quienes menos pueden permitírselo”.

Un panorama regional desigual

Las consecuencias se prevén especialmente graves en la región de Oriente Medio y Norte de África. Tras haber sido considerada hace apenas unos meses una de las regiones económicas más dinámicas, el 88% de los economistas jefe encuestados espera ahora un crecimiento débil o muy débil, el mayor giro a la baja regional del estudio. En otras regiones, las perspectivas son mixtas: las expectativas de inflación han aumentado con fuerza en el África subsahariana, que registra ahora los niveles más altos entre todas las regiones, mientras que Europa afronta crecientes riesgos de estanflación ante la debilidad del crecimiento y el aumento de las presiones inflacionistas. En contraste, India y Estados Unidos muestran mayor resiliencia, respaldados por la demanda interna y la inversión.

Bajo riesgo de recesión, pero elevada volatilidad

Pese al fuerte deterioro, la encuesta no apunta a una recesión significativa. La mayoría de los economistas jefe no espera una recesión en los próximos 12 meses, aunque tampoco anticipa una mejora clara de la resiliencia económica a corto plazo. La evolución dependerá en gran medida de la duración de la disrupción: un choque breve podría permitir la recuperación, mientras que un cierre prolongado intensificaría la presión sobre la economía global. Se espera además una mayor tensión en los mercados financieros, con un 79% de los encuestados anticipando un aumento de la volatilidad en los mercados de deuda privada en el próximo año, ante señales de estrés en el crédito privado; un 74% prevé también mayor volatilidad en la deuda pública y un 68% en los mercados bursátiles.

Optimismo en la IA, pero más moderado

La inteligencia artificial sigue actuando como un factor de impulso para la economía global, con un 92% de los economistas jefe que prevé una mayor adopción de la IA en el próximo año. Sin embargo, el optimismo sobre la velocidad de las ganancias de productividad derivadas de su adopción se ha vuelto más prudente. Se espera que los avances significativos en productividad tarden más en materializarse en casi todos los sectores en comparación con las previsiones de enero de 2026. Solo los sectores de tecnología de la información y educación mantienen expectativas estables, mientras que los mayores retrasos en las mejoras de productividad se anticipan en ingeniería, construcción, servicios públicos, sanidad y servicios de cuidado.

Franklin Templeton ha anunciado el cierre de la adquisición de 250 Digital, firma de gestión de inversiones activas en criptomonedas liderada por Christopher Perkins y Seth Ginns, ambos veteranos de la industria de los criptoactivos. Según explica, la operación incluye al equipo de inversión de 250 Digital y todas las estrategias de criptomonedas líquidas gestionadas anteriormente por CoinFund. Como parte del acuerdo, Franklin Templeton invertirá en dichas estrategias.

El cierre de esta transacción refleja el compromiso a largo plazo de Franklin Templeton con el desarrollo de infraestructuras en el entorno de los activos digitales, así como su confianza en las tecnologías que, según la firma, definirán la próxima generación de la inversión institucional.

División de negocio

Con la finalización de esta compra, Franklin Templeton ha constituido formalmente Franklin Crypto, su división especializada en la gestión activa de activos digitales. Perkins asumirá el cargo de director de Franklin Crypto, mientras que Ginns ejercerá como director de inversiones (CIO), trabajando junto a Tony Pecore, veterano en inversión de activos digitales de Franklin Templeton. Franklin Crypto reportará directamente a Sandy Kaul, responsable de innovación de Franklin Templeton.

Franklin Crypto ofrecerá a los inversores institucionales estrategias de criptomonedas gestionadas de forma activa, integrando la capacidad de inversión del antiguo equipo de 250 Digital con la red de distribución global de Franklin Templeton. Esta nueva división se suma a las capacidades ya existentes de Franklin Templeton en materia de activos digitales, que incluyen una unidad totalmente dedicada a la investigación fundamental, la construcción activa de carteras y la supervisión del riesgo institucional.

Binance Research, la división de investigación de Binance, el exchange de criptomonedasmás grande del mundo por número de usuarios y volumen de operaciones, ha publicado su informe mensual de mercado correspondiente a junio de 2026. El análisis aborda cómo está evolucionando estructuralmente el rol de las criptomonedas en las carteras institucionales, hacia dónde está rotando el capital en un entorno macro todavía dinámico y qué nos dice el auge de la tokenización de activos del mundo real (RWA) sobre la madurez creciente de las finanzas on-chain.

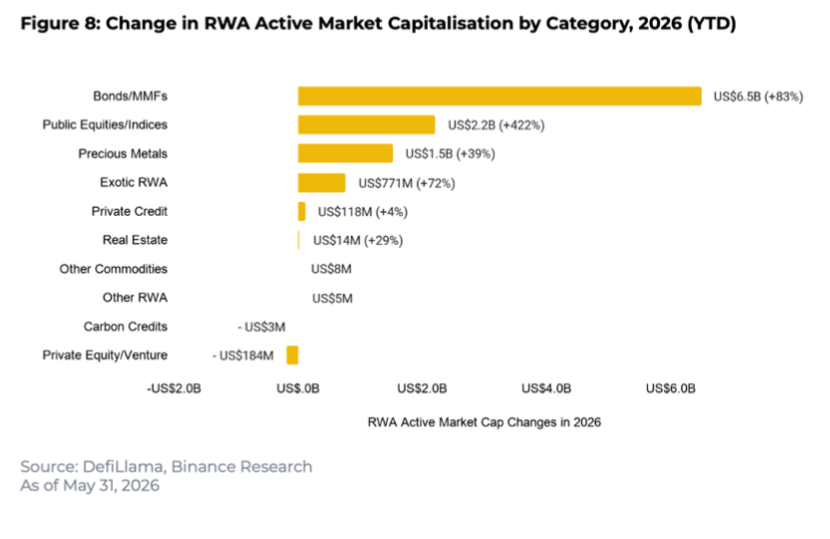

Según Binance Research, el sector de los activos del mundo real tokenizados consolidó su expansión en 2026, con una capitalización de mercado activa que creció aproximadamente un 589 % desde comienzos de 2025 hasta junio de 2026. Los bonos y fondos del mercado monetario lideraron el crecimiento en términos absolutos, sumando 6.500 millones de dólares (+83 %), impulsados por la entrada de BlackRock, Franklin Templeton y Fidelity en soluciones de gestión de tesorería tokenizada, mientras que los emisores nativos del ecosistema cripto Circle y Ondo concentraron buena parte de esa expansión. La renta variable tokenizada marcó el ritmo más rápido, con un avance cercano al 422 %, y nuevas categorías, como el reaseguro, la tokenización de GPU y otras estrategias no correlacionadas, crecieron un 72 %, lo que evidencia una diversificación del sector más allá de los activos ligados a deuda soberana.

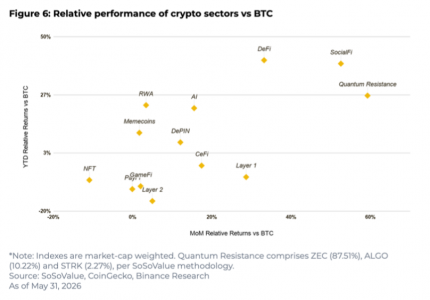

El informe de Binance Research también subraya que los activos con resistencia cuántica superaron a Bitcoin en aproximadamente un 59,3 % en términos intermensuales. Con Vitalik Buterin, cofundador de Ethereum, asignando un 20 % de probabilidad a que la criptografía actual pueda verse comprometida antes de 2030, y con el horizonte regulatorio de 2035 fijado por el National Institute of Standards and Technology (NIST) cada vez más próximo, lo que antes se consideraba un riesgo de cola está empezando a ganar peso en los modelos de asignación institucional.

Además, Binance Research detecta un cambio estructural de régimen en los flujos hacia ETF de criptomonedas. Tras analizar 117 semanas de flujos agregados de ETF spot de BTC y ETH frente a ocho categorías de ETF tradicionales, el informe concluye que las correlaciones con semiconductores y small caps se han invertido o prácticamente desaparecido. La deuda corporativa high yield emergió como el único punto de convergencia consistente entre correlación de flujos, comportamiento de precios y dirección trimestral, lo que apunta a una base inversora cada vez más impulsada por factores macroeconómicos y menos por motivaciones puramente cripto-nativas.

Según Javier García de la Torre, director de Binance España y Portugal: “El interés por los activos tokenizados sigue creciendo a medida que sus ventajas se vuelven cada vez más tangibles. Una liquidación más rápida, mayor transparencia y mejor eficiencia del capital, han dejado de ser conceptos sobre el papel para convertirse en aplicaciones reales que ya están transformando los mercados. Junto con las stablecoins, los activos tokenizados se están consolidando como piezas fundacionales de la economía digital, contribuyendo a unos mercados financieros más accesibles, programables y globalmente conectados.”

En el informe, Binance Research concluye: “2026 marca la madurez de la tokenización de RWA: de una narrativa centrada en deuda soberana a un ecosistema de rendimiento diversificado.”

Ante una industria sometida a constantes dinámicas que la modelan, la propuesta de AllianzGI es clara: una plataforma con dos pilares, mercados públicos y mercados privados, bajo el techo de la gestión activa. Esta receta le ha valido un sólido inicio de año que le ha permitido alcanzar los 598.000 millones de euros en activos bajo gestión (AUM), durante los tres primeros meses del año.

“El objetivo es fortalecer nuestro patrón y estrategia en cada uno de nuestros mercados, a la par que consolidar nuestra propuesta en los mercados privados y profundizar en el segmento de ETFs. Europa aglutina la mayor parte de nuestro negocio, con 483.000 millones de euros en activos bajo gestión, mientras que en EE.UU., donde mantenemos una robusta asociación Voya IM, ya hemos alcanzado los 72.000 millones de euros en AUM. Respecto a Asia, estamos muy focalizados en construir una franquicia sólida para la región, en respuesta a cómo están cambiando los polos de crecimiento a nivel global. Para ello, hemos puesto al frente a Julie Koo, como Head of Distribution para Asia Pacific”, ha explicado Tobias Pross, CEO de Allianz GI, durante un encuentro con periodistas europeos en Frankfurt.

En este sentido, Asia Pacífico ha dejado de ser un mercado secundario de distribución para AllianzGI y se ha convertido en uno de sus motores para su crecimiento global. Según explican, su estrategia actual se apoya en la expansión geográfica, para lo cual está acelerando inversiones y abriendo mercado en puntos clave como China, Taiwán, Indonesia y una nueva oficina en Corea del Sur; así como en ampliar sus capacidades.

En este sentido, Julie Koo dirigirá el desarrollo y el crecimiento del negocio de AllianzGI en Asia-Pacífico, donde clientes de toda la región han confiado a la empresa la gestión activa de 134 000 millones de dólares de sus activos. “Su visión estratégica, su perspicacia y su liderazgo activo contribuirán a garantizar que el negocio en esta región siga prosperando. Dada la perspectiva internacional de Julie, también estoy convencido de que desempeñará un papel importante en el Comité Ejecutivo a la hora de impulsar el negocio en consonancia con las expectativas de los clientes”, ha afirmado Pross.

Mercados públicos y privados

Según su visión, la firma se mueve con rapidez para traducir las dinámicas de la industria en oportunidades de generar negocio y crecer. En este sentido, Pross insiste en varios conceptos clave para la firma: gestión activa, plataforma unificada -tanto en mercados públicos como en privados-, apuesta tecnológica, aceleración de la presencia local e innovación. “El objetivo es trasladar nuestras capacidades, la generación de alfa y aportar al cliente en cualquiera de las soluciones de inversión que necesite”, ha insistido.

Con esta visión, el CEO de la firma describe el negocio de la firma identificando dos grandes patas: mercados públicos y privados. Sobre los primeros, insiste en su propuesta de construcción de carteras bajo el modelo “building blocks”, donde incluye fondos y ETFS. “Seguimos impulsando nuestra consolidada plataforma de mercados públicos, diseñando estrategias quantamental para el éxito a largo plazo. Esta idea de inversión quantamental es un enfoque híbrido que combina métodos cuantitativos y análisis fundamental para mejorar la rentabilidad ajustada al riesgo, integrando la precisión y la escalabilidad de los modelos cuantitativos con la profundidad y la convicción de los conocimientos fundamentales”, ha señalado.

Respecto a los mercados privados, Pross reconoce que el plan es ampliar sus capacidades para seguir ofreciendo nuevas oportunidades de inversión a los clientes. “Seguimos manteniendo nuestra propuesta de mantener dos patas: crédito privado e infraestructuras. Los mercados privados están en continuo cambio y por esta razón creemos necesario reforzar nuestra plataforma, no solo en términos de volumen sino en la contribución de estos activos a nuestras carteras, donde creo que aún tenemos un gran potencial”, ha insistido.

Avanzando en ETFs activos

Desde hace un año, la gestora puso el foco en el negocio de ETFs. Tras las primeras pruebas en el mercado asiático, en abril de este año, lanzó su primer vehículo en el mercado europeo y ahora la firma está creando una plataforma escalable de ETFs activos en para aprovechar uno de los segmentos de más rápido crecimiento en la gestión de activos, y que lanzará oficialmente próximamente. “De nuevo, la propuesta es trasladar nuestra experiencia y visión de gestión activa a las ventajas que ofrece un vehículo ETF, y que es un elemento más de la construcción de las carteras de nuestros clientes”, ha matizado Pross.

Según ha explicado Alexandra Auer, Head of Distribution EMEA de AllianzGI, la plataforma de ETFs activos será una extensión de su oferta ya existente. Sobre por qué ahora, Auer reconoce que este ha dejado de ser algo nicho para convertirse en uno de los negocios con mayor potencial de crecimiento en Europa para la industria de gestión de activos. “Vemos que las preferencias de clientes están evolucionando y que los ETFs activos son realmente una respuesta natural a esta evolución. Por lo tanto, estamos diciendo que este es el momento y el tiempo para conectar nuestras capacidades activas con básicamente un nuevo vehículo”, ha comentado.

Al igual que Pross, Auer ha puesto el acento en que lanzar ETFs activos no es un cambio de estrategia o de dirección de la firma, sino una extensión de su ADN. “Nuestros clientes valoran de nosotros nuestras capacidades de gestión activa y lo que vamos a hacer es ofrecer a los clientes acceder a esta gestión activa pero con un vehículo que tiene ventajas claras en términos de transparencia, liquidez y accesibilidad. Nuestra nueva plataforma se basará en lo que nosotros llamamos Smart Active ETFs. La idea es simple, pero poderosa: combinar una exposición a mercado amplia con una selección de seguridad disciplinaria sistemática para generar un alfa incremental”, ha explicado la responsable de Distribución.

En este sentido, el mensaje de Auer es usar estos vehículos para incrementar el alfa de las carteras y complementar las otras asignaciones de la cartera. Y, para escalar la plataforma, explica que, inicialmente, lanzarán su oferta en cuatro mercados clave: Alemania, Italia, Suecia y en el Reino Unido. “Sin embargo, lo que es importante para nosotros es que estemos construyendo directamente en una sola plataforma europea. Hemos decidido, de alguna manera, para una estructura irlandesa, que también permite el transporte de pasaportes sin fronteras. Tenemos un conjunto de productos estandarizados que podemos desarrollar también en los mercados adicionales, y durante los próximos meses y años, se puede claramente esperar que ampliemos el escenario, tanto desde una perspectiva de mercado, como de producto con nuevos lanzamientos”, ha matizado.

Escalabilidad e IA

Para llegar a buen puerto su propuesta de negocio, Pross reconoce que hay dos factores transversales que están marcando la estrategia de la compañía: la búsqueda de estabilidad y el uso de la tecnología. Sobre la primera de ellas, la gestora quiere reforzar las redes de distribución y profundizar en la colaboración con instituciones oficiales y plataformas de gestión patrimonial de todo el mundo.

Según ha matizado Pross, el enfoque estratégico pasa por ofrecer estrategias diferenciadas de mercados privados a los inversores estadounidenses en colaboración con Voya IM en EE.UU., por abrir nuevos canales para clientes institucionales en Oriente Medio, África y Latinoamérica con soluciones a medida; y por ampliar la oferta de mercados privados y potenciar el crecimiento en segmentos europeos desatendidos para Europa.

Por último, la gestora reconoce que se están tomando muy en serio la implementación tecnológica y la integración de herramientas de inteligencia artificial (IA) para mejorar su propuesta de gestión activa y su respuesta a los clientes. “La IA está siendo un tema crítico no solo desde el punto de vista de la inversión, sino para toda la industria de asset management. Para el sector tiene interesantes aplicaciones, en particular para apoyar el stock picking. En nuestro caso, se está usando para procesos de gestión de datos, ya que da acceso a una nueva dimensión en la gestión del riesgo. La propuesta de AllianzGI es tener una combinación del factor humano y la IA, porque las personas siguen aportando el contexto y el criterio que permite hacer útil lo que la IA produce”, ha señalado Michael Heldmann, CIO de Renta Variable de AllianzGI.

En medio de un entorno global marcado por la volatilidad macroeconómica, las tensiones comerciales y mayores restricciones financieras, América Latina logró mantener el atractivo para los inversionistas y cerró 2025 con un crecimiento de doble dígito en el mercado de fusiones y adquisiciones (M&A).

De acuerdo con el informe «Unlocking Potential: Latam M&A and PE Activity in FY 2025»,elaborado por Marsh, líder global en riesgos, reaseguros, capital, personas, inversiones y consultoría de gestión, el valor total de las operaciones sobre activos latinoamericanos ascendió a 114.300 millones de dólares, lo que representó un incremento de 16% respecto de 2024. El número de transacciones, en cambio, disminuyó ligeramente a 1.345 operaciones, reflejando una tendencia global hacia acuerdos de mayor tamaño y complejidad.

Brasil se mantuvo como el principal mercado regional, con 850 transacciones por un valor agregado de 55.100 millones de dólares. México y Colombia completaron el grupo de países más dinámicos, apoyados por operaciones estratégicas en infraestructura y energía que continúan atrayendo capital internacional.

El principal motor del crecimiento fue el sector de energía, minería y servicios públicos, que movilizó 42.600 millones de dólares, equivalente a un incremento anual de 25%. La creciente demanda energética asociada con la expansión de la inteligencia artificial, los centros de datos y la transición hacia fuentes limpias impulsó el interés por activos vinculados con energías renovables, transmisión y redes eléctricas.

La mayor transacción del año fue la adquisición por parte de GE Vernova del 50% restante de Prolec en México por 5.300 millones de dólares, operación que evidenció la importancia estratégica que está adquiriendo la infraestructura energética en la región.

El capital privado también protagonizó uno de los mayores repuntes del año. Las operaciones de private equity alcanzaron un valor de 19.800 millones de dólares, cifra que representa un incremento de 106% respecto de 2024, aunque el número de transacciones descendió a 189 el año pasado.

La actividad estuvo impulsada principalmente por inversiones en infraestructura y energías renovables, destacando la compra de una participación mayoritaria en Serena Energia por parte de Actis y GIC, por 2.800 millones de dólares, así como la adquisición de Orygen en Perú.

Los sectores de tecnología, medios y telecomunicaciones también mantuvieron una intensa actividad. Con 278 operaciones, el segmento TMT fue el más activo en número de transacciones, favorecido por los procesos de consolidación entre operadores de telecomunicaciones y por la necesidad de acelerar las inversiones en redes de fibra óptica y tecnologías 5G.

Entre las operaciones más relevantes destacó la adquisición de la filial colombiana de Telefónica por parte de Millicom, en una muestra de la creciente consolidación del sector para ganar escala y atender la creciente demanda de servicios digitales.

Asimismo, el fenómeno del nearshoring continúa fortaleciendo la demanda por infraestructura logística y centros de datos, impulsando nuevas oportunidades en los segmentos inmobiliario y de infraestructura.

No obstante, el mercado enfrenta desafíos importantes. Las presiones inflacionarias, las variaciones en políticas arancelarias y un entorno de financiamiento más restrictivo han ampliado las diferencias de valuación entre compradores y vendedores, elevando la complejidad de las negociaciones.

En respuesta, los inversionistas y patrocinadores financieros están recurriendo cada vez más a soluciones de transferencia de riesgo transaccional, como los seguros de Representations & Warranties (R&W), con el objetivo de reducir incertidumbres y facilitar el cierre de operaciones.

Felipe Escallón, Head of Private Equity and M&A para Florida y Latinoamérica en Marsh, señaló que la resiliencia mostrada por la región se mantiene a pesar de la volatilidad macroeconómica y de los desafíos geopolíticos y regulatorios.

«Los inversionistas y sponsors están recurriendo cada vez más a soluciones de riesgo transaccional para reducir incertidumbre, cerrar brechas de valuación y facilitar ejecuciones más ágiles y seguras en transacciones transfronterizas», explicó.

De cara a 2026, las perspectivas apuntan a una continuidad de las tendencias observadas el año pasado, con una mayor concentración de inversiones en energías renovables, redes eléctricas, infraestructura y telecomunicaciones, además de una participación creciente de los fondos de capital privado.

Sin embargo, los especialistas coinciden en que la disponibilidad de capital ya no será suficiente por sí sola. La capacidad para estructurar adecuadamente las operaciones y gestionar los riesgos asociados será un factor determinante para convertir las oportunidades de inversión en transacciones exitosas.

Las Family Offices se han consolidado como uno de los actores más influyentes de los mercados globales. Con horizontes de inversión de largo plazo y una creciente capacidad para invertir directamente, las oficinas que administran las grandes fortunas familiares están redefiniendo las tendencias de asignación de capital a nivel mundial.

Datos de Scotia Wealth Management y de fuentes como el UBS Global Family Office Report 2025, señalan que las Family Offices representan actualmente alrededor del 31% de las inversiones en startups, el 15% de las inversiones inmobiliarias y el 14% de las inversiones realizadas a través de fondos especializados.

Su creciente peso en los mercados privados coincide con una expansión del patrimonio administrado por estas empresas. Deloitte estima que los activos bajo gestión de las Family Offices ascendieron a aproximadamente 3,1 billones de dólares en 2024, un aumento de 63% respecto de 2019.

De acuerdo con el UBS Global Family Office Report 2025, elaborado con información de 317 Family Offices en más de 30 mercados, las familias encuestadas poseen un patrimonio promedio de 2.700 millones de dólares y cada oficina administra en promedio 1.100 millones de dólares.

Acciones y activos privados dominan las carteras

Las acciones continúan siendo uno de los principales destinos del capital. UBS señala que la exposición a renta variable de mercados desarrollados aumentó a 26% en 2024 y las Family Offices que prevén modificar sus portafolios planean elevarla hasta 29%.

Goldman Sachs por su parte encontró una tendencia similar. Su encuesta global muestra que las acciones públicas representan 31% de las carteras de las Family Offices, mientras que los activos alternativos concentran 42% del patrimonio.

Dentro de estos últimos, el private equity sigue ocupando un lugar central con una asignación cercana al 21%, aunque ligeramente inferior a los niveles observados en 2023 debido a las menores salidas a bolsa, la desaceleración de las fusiones y adquisiciones y el elevado costo del financiamiento. El interés por el crédito privado y la infraestructura continúa aumentando, impulsado por la búsqueda de mayores rendimientos y una menor correlación con los mercados bursátiles tradicionales.

El sector inmobiliario vuelve a ganar protagonismo

Uno de los cambios más notorios es el renovado apetito por el sector inmobiliario. Información de mercado muestra que la participación de las inversiones inmobiliarias dentro de las operaciones de Family Offices aumentó de manera constante en los últimos años, pasando de 26% en el segundo semestre de 2023 a 30% en el primer semestre de 2024, a 35% en la segunda mitad de 2024 y alcanzando 39% en el primer semestre de 2025.

La tendencia contrasta con la reducción de exposición inmobiliaria observada en otros segmentos institucionales y refleja la visión de largo plazo que caracteriza a las Family Offices. Los segmentos más atractivos incluyen logística, vivienda, infraestructura digital y centros de datos, impulsados por la expansión de la inteligencia artificial y la creciente demanda de capacidad tecnológica.

Estados Unidos y Europa concentran las inversiones

La distribución geográfica del capital también muestra una elevada concentración. Estados Unidos continúa siendo el principal destino de inversión para las Family Offices, con una participación de 47% del mercado global, mientras que Europa ocupa el segundo lugar con 32% y el resto está repartido por el mundo.

Según UBS, Norteamérica concentra 53% de los activos invertidos por las Family Offices a nivel mundial y Europa Occidental absorbe otro 26%, de manera que casi cuatro quintas partes de los recursos se encuentran en ambas regiones. La preferencia por estas economías desarrolladas responde a la profundidad de sus mercados financieros, la disponibilidad de oportunidades de crecimiento y una mayor liquidez.

La inteligencia artificial y las grandes tendencias estructurales

Más allá de las asignaciones tradicionales, las grandes fortunas están dirigiendo recursos hacia temáticas estructurales de largo plazo. La inteligencia artificial, la electrificación, la transición energética, la salud y la longevidad figuran entre las áreas con mayores perspectivas de crecimiento. La posibilidad de participar en estas tendencias a través de mercados públicos ha llevado incluso a algunas Family Offices a incrementar su exposición bursátil en detrimento de ciertas inversiones de capital privado.

Asimismo, la guerra comercial global, los conflictos geopolíticos y la inflación son identificados como los mayores riesgos para 2025 por parte de las grandes fortunas, de acuerdo con UBS.

Ante este escenario, las Family Offices están fortaleciendo la diversificación de sus carteras mediante estrategias de gestión activa, hedge funds y, en algunos casos, metales preciosos.

La evolución reciente confirma que las Family Offices no sólo se han convertido en una de las fuentes de capital más importantes del mundo, sino también en inversionistas cada vez más sofisticados y con capacidad para influir en las grandes tendencias de los mercados financieros internacionales.

Foto cedidaMerryn Somerset Webb, Jose Manuel Silva, Hlelo (Lo) Giyose, Andrew Dalrymple, and Nicholas Hopton.

Aubrey Capital Management (Aubrey) y LarrainVial celebraron un seminario de inversión de alto nivel en el Carpenter’s Hall de Londres. El encuentro reunió a más de 100 profesionales de la inversión, economistas, gestores de activos y gestores de patrimonio para analizar cómo las cambiantes dinámicas geopolíticas y las tendencias estructurales a largo plazo están reconfigurando las oportunidades de inversión en los mercados emergentes.

Bajo el título “Navegando por los mercados emergentes: el próximo ciclo de crecimiento”, el evento ofreció a los inversores una perspectiva renovada sobre estos mercados, explorando tanto los motores de crecimiento ya conocidos como las tendencias menos debatidas que están modelando el panorama de inversión.

El seminario contó con las ponencias de Nicholas Hopton, director general de la Middle East Association y ex embajador del Reino Unido en Irán, Libia, Qatar y Yemen; Andrew Dalrymple, fundador y gestor de inversiones de Aubrey Capital Management; José Manuel Silva, director de inversiones (CIO) de LarrainVial AM; y Hlelo (Lo) Giyose, director de inversiones (CIO) de First Avenue IM.

Análisis de los ponentes

José Manuel Silva abrió la jornada con una presentación centrada en las oportunidades de inversión en América Latina. Silva destacó las atractivas valoraciones de la región, la mejora de las condiciones políticas y económicas, las reformas estructurales y la creciente importancia de la zona como proveedora de materias primas críticas, energía y productos agrícolas.

Por su parte, Andrew Dalrymple analizó el potencial de crecimiento a largo plazo de los mercados emergentes. Resaltó que factores como la demografía favorable, la urbanización y el aumento del poder adquisitivo siguen impulsando el crecimiento estructural en las economías en desarrollo. Asimismo, Dalrymple hizo referencia a la creciente concentración de los índices de mercados emergentes en torno a empresas tecnológicas ligadas a la inteligencia artificial.

Por su parte, Hlelo (Lo) Giyose abordó la teoría del desarrollo económico de los «gansos voladores», explicando cómo las empresas de éxito en los mercados emergentes suelen seguir una trayectoria similar: consolidan posiciones de liderazgo en sus mercados domésticos antes de expandirse internacionalmente y convertirse en negocios competitivos a nivel global. A partir de ejemplos en Asia, África y América Latina, Giyose sostuvo que identificar a estos futuros campeones sigue siendo una de las oportunidades más atractivas para los inversores a largo plazo.

Finalmente, Nicholas Hopton cerró las ponencias formales con una intervención principal sobre el retorno de la política de las grandes potencias, el surgimiento de un mundo más multipolar y el acelerado realineamiento geopolítico que está transformando las relaciones internacionales. Hopton analizó las implicaciones de estos acontecimientos para los mercados financieros globales y los inversores en mercados emergentes, subrayando la creciente importancia de comprender el riesgo geopolítico junto a los factores económicos e de inversión tradicionales.

Al evento, celebrado en el histórico Carpenters’ Hall de la City de Londres, asistieron más de un centenar de representantes de instituciones financieras, gestoras de activos, firmas de gestión de patrimonio, intermediarios, consultores y family offices. En opinión de Andrew Ward, CEO de Aubrey Capital Management, con demasiada frecuencia, los debates sobre los mercados emergentes se centran en los titulares a corto plazo en lugar de en las tendencias estructurales. “Queríamos reunir diferentes perspectivas sobre esta clase de activos, desde el crecimiento del consumo y la innovación tecnológica hasta el cambio geopolítico y el desarrollo económico. La calidad de los debates refuerza nuestra convicción de que una inversión activa, basada en la investigación, sigue siendo esencial para identificar oportunidades en un panorama global cada vez más complejo”, ha señalado Ward.

BlackRock ha anunciado el lanzamiento del iShares World Thematic Rotation Active UCITS ETF (THRW), una estrategia de renta variable global temática y core de gestión activa que busca capturar de forma dinámica las tendencias que impulsan los mercados.

Según explica la gestora, el fondo ofrece una solución de inversión “todo en uno” que gestiona la selección de temáticas, el timing (momento de entrada/salida) y la gestión de la cartera dentro de una única asignación. La estrategia identifica, clasifica y rota activamente entre temáticas de mercado a corto, medio y largo plazo, actualizando periódicamente sus 200-300 posiciones de renta variable para aprovechar las tendencias alcistas y limitar la exposición a las bajistas.

En el entorno de mercado actual, el BlackRock Investment Institute (BII) destaca que los rendimientos de la renta variable global están cada vez más dispersos, influenciados por un conjunto reducido de megatendencias. En este contexto, el BII enfatiza la creciente necesidad de un enfoque más activo, en el que los inversores deben reposicionarse dinámicamente a medida que el liderazgo del mercado evoluciona en diferentes horizontes temporales.

La firma estima que los activos de los ETFs activos a nivel global alcanzarán los 4 billones de dólares para 2030, mientras que se espera que la cuota de las estrategias sistemáticas en la renta variable activa aumente del 11% en 2024 al 15% para 2030. “La inversión sistemática se está acelerando en toda Europa, formando una pieza clave de lo que llamamos la estrategia barbell de ‘Activa de Próxima Generación’ (Next Gen Active), la cual combina estrategias orientadas a resultados con componentes de bajo tracking error que aportan precisión y consistencia a las carteras. BlackRock se esfuerza por ampliar las opciones de inversión y aumentar la accesibilidad a través de diversos vehículos, con el objetivo de llevar la transparencia, flexibilidad y comodidad de los ETF a todo tipo de enfoques de inversión”, ha señalado Adam Riley, responsable de Wealth Internacional para BlackRock Systematic.

Aprovechando más de 40 años de experiencia, el equipo de Renta Variable Sistemática de BlackRock combina el criterio humano con amplios recursos de datos y sofisticadas herramientas de inteligencia artificial para ofrecer un proceso de inversión disciplinado y basado en datos. Dentro de este marco, la estrategia de rotación temática sistemática aporta a los clientes una potente combinación: las capacidades y experiencia en gestión activa de BlackRock, junto con el alcance y la escala del mayor proveedor de ETF del mundo.

La estrategia utiliza IA para revisar anualmente alrededor de un millón de noticias financieras, más de 5.000 conferencias de resultados trimestrales y aproximadamente 1.000 cestas y fondos temáticos. Posteriormente, modelos de lenguaje de gran tamaño (LLM) transforman metódicamente estos datos brutos en temáticas de mercado, conectando a las empresas con nuevas tendencias intersectoriales que podrían influir en las rentabilidades. Cada día, un marco de modelización diversificado evalúa estas temáticas, aportando análisis para respaldar la selección activa de valores como parte de la optimización de la cartera, la cual busca equilibrar la rentabilidad prevista, el riesgo y los costes.

Foto cedidaRodrigo Cebrián, director de inversiones de Edmond de Rothschild (Europe) sucursal en España.

En su outlook de convicciones para 2026, Edmond de Rothschild Europe calificaba el ejercicio como un periodo de transición marcado por la concentración de mercado. Seis meses después, la firma mantiene su visión constructiva sobre el ciclo económico y considera que estamos asistiendo a una transición desde un crecimiento impulsado por el consumo hacia otro apoyado en la inversión empresarial y el CAPEX.

En opinión de Rodrigo Cebrián, director de inversiones de Edmond de Rothschild (Europe) sucursal en España, esta dinámica favorece la productividad y el empleo. Con él hemos charlado y analizado qué espera la firma de banca privada para la segunda mitad del año, en esta entrevista.

¿Mantienen la recomendación de una diversificación activa hacia sectores cíclicos y europeos frente al sesgo de crecimiento estadounidense?

Favorecemos Estados Unidos por su liderazgo tecnológico y capacidad de innovación. En Europa vemos oportunidades más selectivas, especialmente en sectores de calidad cuyas valoraciones se han quedado atrasadas o penalizadas frente a la euforia de la inteligencia artificial Eso sí, vemos oportunidades en empresas del sector consumo básico, lujo y algunas industrias. No obstante, nuestra visión sobre Europa es más táctica que estructural, dado el impacto que pueden tener la energía, la inflación y los tipos sobre el crecimiento europeo.

¿Qué inquietudes les trasladan sus clientes respecto a la segunda mitad del año? ¿Dónde ponen ellos el foco y dónde vosotros?

La geopolítica sigue siendo la principal preocupación de los clientes por la intensidad de las noticias. Sin embargo, desde una perspectiva de gestión de activos, seguimos centrados en los factores que realmente determinan el comportamiento de los mercados: crecimiento económico, inflación, política monetaria y, especialmente, beneficios empresariales. Mientras las compañías mantengan capacidad para incrementar ingresos y márgenes, los mercados cuentan con un soporte sólido. Nuestro foco está en vigilar si ese crecimiento de beneficios continúa siendo capaz de absorber los posibles efectos de unos tipos más elevados o de nuevas tensiones geopolíticas.

Han advertido sobre los riesgos de concentración extrema en tecnología e IA. ¿Cómo valoran la salida a bolsa de SpaceX y su impacto sobre el sector?

La concentración sigue siendo elevada, y los índices nos llevan automáticamente a ello, pero existen diferencias importantes respecto a la burbuja puntocom. Las grandes tecnológicas de hoy generan beneficios y caja de forma consistente. SpaceX representa una temática estructural muy atractiva, vinculada a conectividad e infraestructuras de tecnología, algo crítico hoy, aunque muestra valoraciones muy exigentes si miramos múltiplos. Si la operación tiene éxito, podría reactivar el mercado de OPVs y abrir la puerta a nuevas salidas. Aun así, la experiencia demuestra que muchas grandes salidas a bolsa terminan ofreciendo resultados más moderados una vez superada la fase inicial de entusiasmo, incluso por debajo de la media de mercado.

¿Cómo están viviendo sus clientes este boom de la IA? ¿Qué estrategias les están pidiendo para participar y cuál es su enfoque?

La IA es una de las conversaciones recurrentes con nuestros clientes. Muchos buscan exposición a semiconductores, centros de datos, ciberseguridad o energía. Nuestro enfoque consiste en entender la IA como una transformación digital y ahora mucho más física. Por ello, invertimos en todas las capas de la cadena de valor: desde los semiconductores, que siguen siendo el principal cuello de botella, hasta utilities, infraestructuras, construcción o materiales. Estos sectores serán necesarios para soportar la inversión asociada a esta revolución. Creemos que una aproximación equilibrada ofrece una mejor relación entre potencial de crecimiento y riesgo de concentración.

La reciente subida de tipos del BCE, ¿refuerza vuestra visión sobre la duración o abre una oportunidad para la parte larga de la curva europea?

Seguimos siendo cautos con la duración. La inflación continúa presionando las curvas, el crecimiento económico podría justificar tipos estructuralmente más altos y los déficits públicos están aumentando las primas exigidas por inversores. Por ello, no vemos una oportunidad clara para incrementar significativamente la exposición a deuda soberana de largo plazo. Además, hemos observado que en algunos episodios de tensión geopolítica las rentabilidades han repuntado en lugar de actuar como refugio, cuestionando parcialmente el papel defensivo tradicional de estos activos.

Más allá del oro, ¿qué activos o estrategias están utilizando para proteger las carteras frente al aumento del riesgo geopolítico?

La mejor protección sigue siendo una asignación estratégica de activos correctamente diseñada. Más que centrarnos en la volatilidad, analizamos cómo se comportan las carteras en escenarios extremos o riesgos de cola. Este enfoque nos ha llevado a revisar algunas exposiciones estructurales, especialmente en deuda soberana. Asimismo, podemos utilizar estrategias de cobertura mediante derivados cuando el coste de protección resulta eficiente. La clave no es reaccionar a cada evento, sino construir carteras capaces de resistir distintos entornos de mercado.

¿Dónde encuentran hoy las mejores oportunidades en mercados privados y cómo gestionan las exigencias de liquidez de los clientes?

En nuestra opinión, los activos privados son una pieza fundamental dentro de una asignación estratégica a largo plazo, siempre que el inversor comprenda y acepte su naturaleza ilíquida. Actualmente nos interesan especialmente proyectos donde la creación de valor sea tangible y visible para el cliente. Encontramos oportunidades atractivas en mercados menos accesibles, como el norte de África o en proyectos de transformación de activos reales, como la descontaminación de suelos industriales para su desarrollo residencial. También vemos valor en coinversiones y estrategias de Real Estate especializado, donde la construcción de la TIR es más transparente y menos dependiente de múltiplos o de las condiciones de salida del mercado.