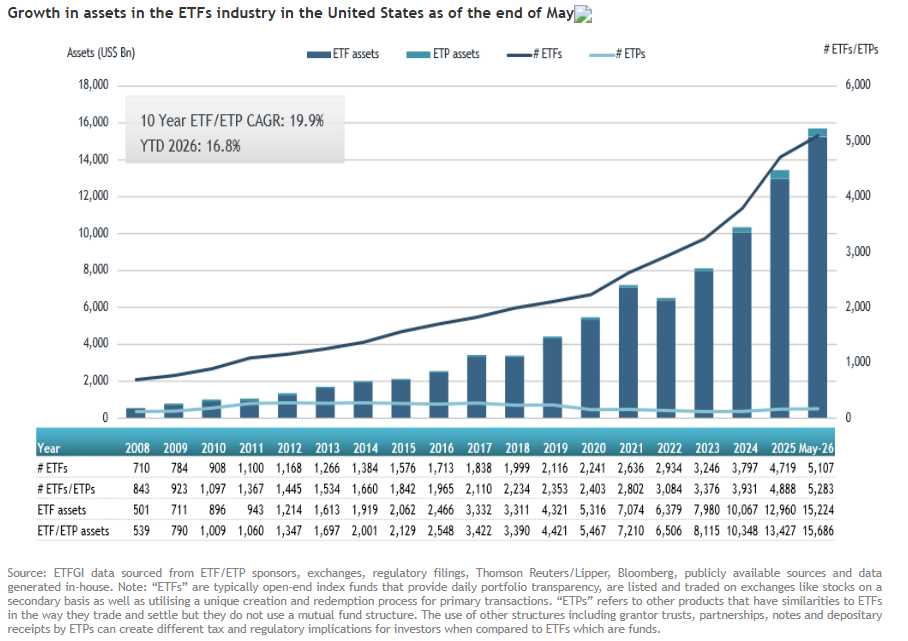

La industria de fondos cotizados (ETFs) en los Estados Unidos alcanzó un hito en mayo al registrar un nuevo máximo histórico de 15,69 billones (trillions en términos estadounidenses) de dólares en activos totales bajo gestión, por lo que supera la marca previa de 14,87 billones de dólares (trillions) establecida un mes antes, según desvela el último informe elaborado por ETFGI. El nuevo récord estuvo impulsado por una ola de asignación de capital durante el mes, puesto que los inversores inyectaron en estos vehículos un máximo histórico de 837.350 millones de dólares en entradas netas acumuladas en lo que va del año.

Solo en mayo, el mercado estadounidense fue testigo de una agresiva acumulación de patrimonio, captando una sólida cifra de 189.010 millones de dólares en nuevo capital neto. Esta afluencia mensual consolidó el total anual en niveles nunca antes registrados. Los 837.350 millones de dólares captados durante los primeros cinco meses de 2026 superaron los récords anteriores, eclipsando los 443.320 millones de dólares registrados durante el mismo periodo en 2025.

Este impulso constata la tendencia por el apetito por estos vehículos. La industria en los Estados Unidos ha encadenado cuarenta y nueve meses consecutivos de flujos netos positivos. Esta racha ininterrumpida evidencia una preferencia por las ventajas de liquidez, transparencia y eficiencia fiscal que estos fondos indexados ofrecen intrínsecamente. Los activos totales del sector se incrementaron un 16,8% desde el inicio del año, desde los 13,43 billones registrados al cierre de 2025.

Esta trayectoria de crecimiento se desarrolla bajo un contexto macroeconómico favorable para la renta variable global. Las bolsas internacionales demostraron una notable resiliencia estructural a lo largo de esta volátil primera mitad del año bursátil: el Standard & Poor’s 500 repuntó un 5,26% durante mayo, por lo que elevó su rendimiento acumulado en el año hasta una rentabilidad estelar del 11,27%.

A finales de mayo, el mercado estadounidense contaba con 5.283 productos individuales, gestionados por 488 proveedores de activos y negociados en tres bolsas nacionales. iShares y Vanguard se encuentran en un empate técnico en su batalla continua por el liderazgo del mercado de la gestión pasiva. iShares retiene la primera posición con una cuota de mercado del 28,9% , mientras que Vanguard le sigue de cerca con un 28,6%. State Street Global Advisors mantiene la tercera posición con una participación del 13,2% del mercado total.

Vanguard destaca en la captación de nuevo capital orgánico, puesto que atrajo 54.400 millones de dólares netos, para elevar su total anual hasta 233.800 millones de dólares. Ambas cifras sitúan a Vanguard por delante de iShares, que captó 34.300 millones en mayo y 155.900 millones en el año. State Street SPDR registró un volumen medio diario de 59.800 millones de dólares. No obstante, sus flujos netos de entrada fueron modestos en comparación, reserving 10.700 millones de dólares en mayo y 54.300 millones de dólares en el año.

La buena marcha de las bolsas provocó que los fondos cotizados de renta variable absorbieran la gran mayoría del nuevo capital, al captar 78.620 millones de dólares en el mes. Esta inyección elevó los flujos anuales en renta variable hasta los 378.220 millones de dólares, un dato muy superior a los 148.510 millones registrados en el mismo periodo del año anterior.

Las estrategias de renta fija también experimentaron una demanda sólida debido a que los inversores buscaron rentabilidad y diversificación. Los fondos de bonos capturaron 41.500 millones de dólares netos durante mayo. Esta acumulación elevó el total de renta fija a 151.550 millones, superando los 93.670 millones cosechados en mayo de 2025.

Por su parte, los fondos de materias primas lograron arañar 47,9 millones de dólares en flujos netos positivos durante el mes. A pesar de esta ganancia marginal, la categoría se mantiene en terreno negativo en el año, arrastrando un déficit acumulado de 2.990 millones de dólares. Esta contracción contrasta fuertemente con las entradas netas de 14.180 millones de dólares acumuladas en la misma fecha de 2025.

Finalmente, las estrategias de gestión activa captaron 75.950 millones de dólares netos en mayo. Este ritmo acelerado impulsó la cifra en lo que va de año de las estrategias activas hasta un récord de 329.090 millones de dólares, más que los 177.010 millones de dólares anotados durante el periodo homólogo de 2025.

América Latina y el Caribe (LAC) están experimentando una renovada importancia económica, impulsada por fuertes exportaciones de materias primas, creciente demanda de minerales críticos y cambios en la dinámica global de comercio e inversión. Desde México y el Caribe hasta Argentina y Chile, la región se beneficia de vastos recursos naturales y una creciente relevancia geopolítica, posicionándola para un crecimiento sostenido pese a la incertidumbre global.

Como riqueza de recursos y oportunidad económica

La fortaleza económica de la región está firmemente arraigada en su abundancia de recursos naturales. En 2025, las exportaciones de bienes aumentaron un estimado 6,4%, impulsadas por mayores volúmenes de metales como oro, cobre y plata, junto a exportaciones agrícolas resilientes. América Latina representa más de la mitad de la producción mundial de plata, alrededor del 40% de cobre y aproximadamente un tercio de la producción de litio. Esta base de recursos proporciona una sólida fuente de ingresos por exportaciones y sigue atrayendo inversiones, especialmente a medida que se acelera la demanda de energía limpia y electrificación.

El “Triángulo del Litio” de Argentina, Chile y Bolivia posee más del 60% de las reservas mundiales de litio, siendo central para las baterías de vehículos eléctricos y tecnologías de almacenamiento energético. Argentina ha expandido rápidamente su producción de litio, mientras que Chile sigue siendo líder mundial tanto en litio como en cobre. Estos desarrollos posicionan a América Latina como proveedor crítico en la transición energética y atraen importantes inversiones de potencias globales, incluyendo China y Estados Unidos.

La producción de petróleo y gas también está repuntando. Los desarrollos offshore y de esquisto en Guyana, Brasil y Argentina han impulsado un rápido crecimiento de la producción. La producción de petróleo de Guyana ha aumentado notablemente desde 2020, Surinam se prepara para entrar al mercado y Brasil ha alcanzado niveles récord de producción a través de proyectos en aguas profundas (gráfico 1 página 9). Argentina también está fortaleciendo su posición como exportador de energía; por ejemplo, su acuerdo de gas natural licuado (GNL) con Alemania destaca la creciente importancia de América Latina como socio energético global.

Geopolítica, realineamiento y diversificación

Los cambios geopolíticos están impulsando aún más las perspectivas de la región. El aumento de tensiones entre Estados Unidos y China, junto con los esfuerzos por diversificar las cadenas de suministro, han impulsado el nearshoring hacia las Américas. México se ha convertido en uno de los principales beneficiarios, siendo el mayor proveedor de bienes a Estados Unidos y atrayendo inversiones extranjeras directas récord en manufactura.

Al mismo tiempo, China ha ampliado su presencia en los sectores de recursos de América Latina, especialmente en litio. Estados Unidos y Europa también están fortaleciendo lazos con la región para asegurar el acceso a minerales críticos y energía, reforzando su importancia estratégica en la economía global.

La agricultura sigue siendo un pilar central de fortaleza económica e influencia global. Como la mayor región exportadora neta de alimentos del mundo, América Latina desempeña un papel vital en la seguridad alimentaria global. Brasil y Argentina producen grandes volúmenes de soja, maíz y carne de res, mientras que Centroamérica domina las exportaciones de café y bananas. El sector agroalimentario es una importante fuente de empleo y actividad económica, apoyando ingresos rurales y desarrollo inclusivo.

Más allá de las materias primas, la región se está diversificando gradualmente. Manufactura, servicios financieros, energía renovable y turismo están ganando impulso. México sigue fortaleciendo su base manufacturera mediante el nearshoring, mientras que países como Costa Rica han desarrollado industrias de alto valor como dispositivos médicos. Las finanzas digitales se expanden rápidamente, mejorando la inclusión financiera y atrayendo inversiones. La energía renovable juega un papel importante, con una alta proporción de electricidad generada a partir de fuentes limpias. El turismo, especialmente en el Caribe y Centroamérica, ha repuntado con fuerza, restaurando el empleo y generando divisas.

Desafíos estructurales

A pesar de estas fortalezas, persisten importantes desafíos estructurales. El crecimiento sigue dependiendo en gran medida de un conjunto limitado de materias primas, dejando a las economías expuestas a la volatilidad de precios y shocks externos. Fuera de México, la integración en cadenas globales de valor sigue siendo limitada, contribuyendo a baja productividad y estancamiento de ingresos.

La integración regional es débil, con el comercio intra-regional representando una proporción relativamente pequeña de las exportaciones. Esta fragmentación limita las economías de escala y reduce la influencia global de la región. Los altos niveles de delincuencia e inseguridad imponen costes económicos, desincentivan la inversión y provocan la emigración de mano de obra calificada.

Las debilidades institucionales, incluida la corrupción y la inestabilidad política, socavan la confianza empresarial. Las brechas de infraestructura, especialmente en transporte y conectividad digital, aumentan los costes y restringen la competitividad. Las carencias en educación y habilidades pesan sobre la productividad, mientras que los riesgos climáticos, como sequías y huracanes, constituyen amenazas recurrentes. Las poblaciones envejecidas también ejercen presión sobre los sistemas sociales. Además, el acceso limitado al capital y la incertidumbre regulatoria pueden disuadir la inversión, especialmente en sectores críticos.

Conclusión: un cólico caso de inversión

América Latina está bien posicionada para el crecimiento a largo plazo, respaldada por su riqueza de recursos, resiliencia económica y relevancia estratégica. Para aprovechar plenamente este potencial, la región debe fortalcer la diversificación, profundizar la integración regional, mejorar las instituciones e invertir en infraestructura y capital humano. Si bien persisten desafíos, la adaptabilidad y el compromiso con el progreso de la región ofrecen un sólido caso de inversión.

Tribuna de Michael Vander Elst, director de Mercados Emergentes de DPAM.

El Departamento del Tesoro de Estados Unidos designó a BNY como custodio financiero del programa Trump Accounts el pasado 6 de abril de 2026, con el mandato de gestionar la infraestructura nacional de la iniciativa. El programa, explicó el director ejecutivo de la firma, Robin Vince, parte de un diagnóstico claro: «El 40% de los americanos no tiene ninguna participación en el mercado de valores. Y en el mundo en que vivimos, eso es un problema, porque significa que el 40% de los americanos no tiene ningún vínculo con el país, con los mercados de capitales, con nuestro sistema capitalista», señaló en el Summit INSITE 2026.

La respuesta política, añadió, es tan sencilla como ambiciosa: «La idea es dar a cada americano, desde temprano, una participación en los mercados de capitales, en la bolsa, y en la oportunidad de construir patrimonio y formar parte del sueño americano».

La iniciativa ha recibido apoyo en ambos lados del espectro político y también en Silicon Valley, donde el concepto fue concebido. Las Trump Accounts fueron creadas bajo la One Big Beautiful Bill Act y están diseñadas como cuentas de inversión para menores de 18 años.

Robert Vince, CEO de BNY

Quién puede abrir una cuenta y cómo

Todos los menores de 18 años con número de Seguridad Social válido pueden ser titulares de una cuenta. Los niños nacidos entre el 1 de enero de 2025 y el 31 de diciembre de 2028 son elegibles para recibir la aportación inicial de 1.000 dólares del gobierno federal. Los nacidos fuera de ese rango también pueden abrir una cuenta, aunque sin la aportación de arranque. La inscripción se realiza a través de TrumpAccounts.gov o mediante el formulario IRS 4547. Las cuentas estarán disponibles para aportaciones a partir del 4 de julio de 2026, según se informó.

Las familias y terceros pueden aportar hasta 5.000 dólares anuales. Los empleadores pueden contribuir hasta 2.500 dólares anuales dentro de ese mismo límite. BNY ha decidido además igualar la aportación federal para todos sus empleados con hijos, de acuerdo señaló Vince. Nvidia, Goldman Sachs y Uber, entre otras empresas, también se han comprometido también a igualar la aportación inicial del Tesoro para los hijos de sus empleados.

Cómo se invierte y qué ocurre a los 18 años

La inversión por defecto es un ETF de renta variable americana amplia referenciado al S&P 500, con comisiones de gestión limitadas a un máximo del 0,10% anual. Solo se permiten fondos indexados o ETFs referenciados a índices bursátiles amplios de EE.UU. durante el período de crecimiento. No se admiten posiciones en efectivo, fondos monetarios, apalancamiento ni inversiones fuera de índices de renta variable americana.

Los fondos son inaccesibles hasta que el menor cumple 18 años, momento en que la cuenta se convierte automáticamente en una IRA tradicional (Cuenta Individual de Jubilación). A partir de entonces se aplican las reglas generales de este tipo de cuentas: los retiros antes de los 59 años y medio tributan como renta ordinaria y pueden estar sujetos a una penalización del 10%.

El poder del programa reside precisamente en ese horizonte temporal. Vince lo ilustró con un ejercicio de capitalización compuesta: «Si pones ese dinero en la cuenta y lo inviertes en un fondo indexado, y asumes la misma rentabilidad que han ofrecido los mercados estadounidenses en los últimos 30 años, esos 2.000 dólares se convertirán en 40.000 en 30 años». Y fue más lejos: «Si esa familia aparta solo diez dólares a la semana durante esos 30 años, los 40.000 se convierten en 140.000 cuando ese niño llegue a los 30 años. Eso es construcción real de patrimonio. Eso es participación real en el sueño americano».

BNY y Robinhood, socios en la infraestructura

Como agente financiero, BNY gestionará la infraestructura nacional del programa y colaborará con el bróker financiero Robinhood para proveer los servicios iniciales de correduría y custodia. Juntos desarrollarán la aplicación del programa para que las familias puedan acceder y gestionar sus cuentas fácilmente.

La designación no es casual. BNY gestiona ya buena parte de la infraestructura financiera crítica del gobierno estadounidense: liquida todas las subastas del Tesoro y los sistemas de operaciones de mercado abierto de la Reserva Federal operan sobre su tecnología. «Proporcionamos servicios críticos al gobierno de EE.UU. Esta fue una oportunidad de tomar nuestra tecnología, nuestras capacidades, y servir realmente a los Estados Unidos en esta política pública», explicó Vince.

Para finalizar, el gerente lanzó un llamamiento directo a las firmas presentes en el INSITE: «No importa si sos una empresa de cinco personas, de 500 o de 5.000. ¿Estás en posición de igualar la aportación para cada uno de los hijos de tus empleados?». Para BNY, la gestión de este programa es también una declaración de intenciones: «Estamos muy orgullosos de poder desempeñar este papel como el banco de América», afirmó.

Principal Asset Management anunció el lanzamiento de Principal Fit, una nueva suite de fondos cotizados en bolsa (ETF) de renta fija integrada por cuatro vehículos recientemente incorporados, con los que busca fortalecer sus capacidades en este segmento y ofrecer a los inversionistas herramientas más específicas para gestionar las condiciones cambiantes del mercado.

La nueva plataforma se suma al Principal Investment Grade Corporate ETF (IG), con lo que la firma conforma una gama de cinco ETFs orientados a respaldar la generación de ingresos, así como la diversificación y el posicionamiento de las carteras frente a distintos escenarios de duración, inflación y riesgo crediticio.

La iniciativa se produce en un contexto en el que los mercados de renta fija enfrentan una mayor complejidad derivada de las perspectivas sobre las tasas de interés, las presiones inflacionarias y la evolución de los diferenciales de crédito. Ante ello, los inversionistas institucionales y asesores financieros demandan soluciones más específicas que permitan ajustar las asignaciones de manera más eficiente.

«En este entorno, la exposición general suele ser menos eficaz que los enfoques más específicos», afirmó Michael Goosay, director global de renta fija y director de inversiones de Principal Asset Management, al destacar que la nueva familia de ETFs fue diseñada para facilitar las decisiones de asignación a medida que cambian las condiciones del mercado.

Exposición a segmentos específicos

La nueva suite Principal Fit está estructurada para ofrecer exposición a áreas concretas del universo de renta fija, permitiendo a los inversionistas combinar estrategias en función de sus expectativas sobre inflación, tasas de interés y calidad crediticia.

Entre los nuevos productos destacan:

Principal Inflation Protection ETF (RIZE), enfocado en instrumentos sensibles a la inflación y diseñado para ayudar a mitigar el impacto de los incrementos en los niveles de precios.

Principal Securitized Debt ETF (WDE), que proporciona acceso al segmento de deuda titulizada y al mercado de crédito estructurado.

Principal Long Duration ETF (DWWN), orientado a inversionistas que buscan exposición a bonos de mayor duración y estrategias vinculadas a movimientos en las tasas de interés.

Principal CLO ETF (UUPP), enfocado en obligaciones de préstamos colateralizados (CLO), con exposición a instrumentos de tasa flotante y una estrategia orientada a la generación de ingresos.

La firma destacó que los fondos pueden utilizarse de manera individual o combinarse dentro de una cartera más amplia, dependiendo de las condiciones del mercado y de las necesidades de posicionamiento de cada inversionista.

Crece la oferta de ETF de Principal

Con estos lanzamientos, Principal Asset Management alcanza una oferta de 16 ETFs con los que administra aproximadamente 10.400 millones de dólares en activos a través de su plataforma de fondos cotizados.

Los nuevos vehículos cotizan en la bolsa Cboe BZX bajo los símbolos UUPP, DWWN, WDE y RIZE, mientras que el Principal Investment Grade Corporate ETF mantiene la clave IG.

La expansión de la plataforma refleja la creciente relevancia que los ETF de renta fija han adquirido entre gestores patrimoniales e inversionistas institucionales, un segmento que ha ganado protagonismo en los últimos años debido a la necesidad de contar con vehículos más líquidos, transparentes y flexibles para gestionar la exposición a distintos factores de mercado.

En un escenario de mayor incertidumbre macroeconómica y cambios en la trayectoria de las tasas de interés a nivel global, las estrategias especializadas dentro del universo de renta fija continúan ganando terreno, impulsando una mayor innovación en la industria de ETFs.

Existe una multitud de razones para considerar la construcción de una cartera de mercados emergentes (EM) desde una perspectiva de largo plazo, incluyendo numerosas ventajas económicas y demográficas: son los principales motores del crecimiento económico global, representando el 61 % del PIB mundial en 2026².

También están experimentando una rápida industrialización, albergan a la mayor parte de la población mundial, cuentan con una población joven —la edad media de la población de India es inferior a 30 años— y disfrutan de una clase media en rápido crecimiento³.

Un análisis estima que para 2030, la mayoría de los consumidores de mercados emergentes, un 75 %, tendrá entre 15 y 34 años, y serán más optimistas respecto a la economía y más propensos a gastar⁴.

La trayectoria de crecimiento económico de los mercados emergentes ha continuado, aunque a un ritmo algo más lento que en años anteriores, en gran medida debido a la volatilidad geopolítica y a las políticas comerciales en curso. El Fondo Monetario Internacional prevé ahora que las economías emergentes y en desarrollo crezcan un 3,1 % en 2026 y un 3,2 % en 2027⁵.

Perspectivas sólidas

Las empresas de países como India, China, Indonesia, México y Arabia Saudí tienden a registrar mayores ingresos cuando continúa el crecimiento de los mercados desarrollados. Esto no solo tiene efectos positivos en las economías domésticas de estos países, sino que también proporciona apoyo a la inversión directa en sus activos de renta variable y bonos corporativos.

Elegir un ETF que replique de forma pasiva el índice MSCI Emerging Markets® puede ofrecer a los inversores una exposición instantánea a una amplia gama de posibles oportunidades en mercados en desarrollo.

Aunque el potencial de crecimiento de la renta variable de mercados emergentes debe considerarse como una oportunidad de largo plazo, el mayor perfil de liquidez de un ETF también puede ofrecer un vehículo adecuado para aquellos con criterios específicos de gestión de riesgo, ayudando a proporcionar mayor flexibilidad en periodos de mayor volatilidad.

El ascenso de China

Sin embargo, los inversores que busquen una cartera diversificada de mercados emergentes podrían considerar la creciente concentración de acciones chinas dentro de los principales índices, así como su exposición a la volatilidad regional específica. Con un 25,5 %, China es la mayor asignación por país dentro del índice MSCI Emerging Markets.

En 2026, las acciones chinas experimentaron un primer trimestre volátil, con un inicio de año fuerte y nuevos máximos impulsados por avances en inteligencia artificial y por las políticas gubernamentales «anti involución», que mejoraron los márgenes de beneficio corporativo, compensando los temores arancelarios.

Sin embargo, China estaba en posición de beneficiarse de la sentencia del Tribunal Supremo de febrero que declaró inconstitucionales los aranceles de EE. UU. Tras un fuerte inicio en los dos primeros meses, las acciones chinas se revirtieron en marzo cuando la escalada del conflicto en Oriente Medio provocó una venta generalizada en los mercados asiáticos.

El índice compuesto de Shanghái registró su peor mes en más de cuatro años, y el Hang Seng sufrió su mayor caída mensual en dos años⁷. Más cerca de casa, los inversores se enfrentaban a datos económicos decepcionantes, ya que la actividad manufacturera se desaceleró, mientras que una represión regulatoria también lastró el mercado.

Horizontes más amplios

Elegir un índice ex-China permite una mayor exposición a otras oportunidades de mercados emergentes. Metales como el cobre y el níquel —componentes clave en la energía limpia y la infraestructura de vehículos eléctricos— probablemente experimenten una mayor demanda a medida que el mundo avanza hacia el objetivo de emisiones netas cero. En 2025, más de un tercio de la producción mundial de cobre procedía de Chile y Perú, mientras que Indonesia y Filipinas son grandes productores de níquel⁸.

Un enfoque “de talla única” para evaluar las perspectivas de los mercados emergentes corre el riesgo de simplificación excesiva, pero aunque pocos mercados emergentes evitarán las consecuencias negativas del deterioro del entorno externo, la resiliencia de la demanda doméstica ha mejorado, y el crecimiento general seguirá su curso (aunque a un ritmo inferior al tendencial para la mayoría de los mercados emergentes).

Los inversores con un mayor nivel de convicción en el potencial de crecimiento de las empresas situadas fuera de China podrían, por tanto, preferir la exposición proporcional de un índice o estrategia de inversión que contenga un mayor porcentaje de oportunidades en el resto del universo de mercados emergentes.

Tribuna de opinión de Daniel Dornel, Head of ETF Research en BNP Paribas Asset Management

En un contexto de diferenciales de crédito ajustados, elevada demanda de renta fija y creciente protagonismo de la inteligencia artificial como motor de inversión, Christopher Hult, gestor del fondo CT (Lux) Credit Opportunities de Columbia Threadneedle Investments, analiza las principales oportunidades y riesgos que identifica actualmente en los mercados de crédito. El experto mantiene un posicionamiento defensivo centrado en emisores de calidad, señala al sector automovilístico como una de las áreas más vulnerables del mercado y defiende el valor de la gestión activa en un entorno marcado por la volatilidad. Además, aborda el impacto de la expansión de la IA sobre las necesidades de financiación corporativa, las oportunidades que observa en el sector de utilities y su visión sobre la evolución del crédito privado.

¿Cómo ve las valoraciones actualmente? ¿Dónde está el punto más atractivo?

Las valoraciones del crédito llevan tiempo siendo elevadas, pero esto está plenamente justificado. Los fundamentales corporativos son sólidos, el crecimiento de los beneficios es impresionante y el entorno macroeconómico ha registrado un crecimiento positivo constante. La demanda de crédito es insaciable.

Uno de los efectos de esta compresión de diferenciales es una menor dispersión en las rentabilidades. La compensación adicional disponible para los emisores más cíclicos se ha reducido. Los diferenciales puede que se mantengan ajustados durante mucho tiempo, por lo que no queremos posicionarnos agresivamente en contra del mercado, pero dado que ya no estamos adecuadamente compensados con riesgo cíclico o créditos de menor calidad, mantenemos un sesgo defensivo, centrado en emisores de calidad.

¿Hay algún sector que parezca especialmente vulnerable?

Automoción. El sector se enfrenta este año a un entorno regulatorio en transformación, ya que los gobiernos están dando marcha atrás en algunos compromisos relacionados con los vehículos eléctricos y el clima. Esto tiene como consecuencia la prolongación de un ciclo de inversión en capital (capex) que ya era elevado.

Los fabricantes deben mantener ahora costosas inversiones paralelas: avanzar en plataformas de vehículos eléctricos, sistemas de baterías y software, al tiempo que siguen desarrollando tecnologías de combustión tradicionales y sistemas híbridos. Esto impide obtener las ganancias de eficiencia de capital que se derivarían de concentrarse en una única tecnología.

Además, la competencia de los fabricantes chinos está presionando los márgenes existentes. Dadas estas dinámicas, preferimos mantener una infraponderación en el sector.

Tras la oleada de subidas de tipos de 2022, hemos asistido a una fuerte recuperación de la renta fija a nivel global, con rentabilidades reales atractivas. ¿Seguimos en un buen entorno para construir carteras de comprar y mantener? ¿Cómo están asignando las carteras de sus clientes?

Las rentabilidades totales (“all-in yields”) siguen siendo atractivas en los mercados de renta fija y continuamos observando interés en una amplia variedad de inversores.

Sin embargo, esperamos que siga habiendo volatilidad en los mercados. Este es un entorno que exige una inversión cuidadosa y de decisiones ágiles, por lo que existe un argumento evidente a favor de una gestión activa.

Creemos que la prima por plazo (“term premia”) aún no se ha ajustado completamente, por lo que favorecemos los vencimientos más cortos y buscamos oportunidades para aumentar la protección frente a la inflación.

Los inversores en renta fija han estado muy pendientes de las nuevas emisiones de bonos vinculadas a la inteligencia artificial. ¿Le resultan atractivas las emisiones de estos hiperescaladores? ¿Cómo están incorporando la exposición a la IA a través de inversiones en renta fija?

A medida que proliferan las aplicaciones de inteligencia artificial, la carrera por construir la infraestructura que las sustenta ha desencadenado uno de los mayores ciclos de inversión en capital de la historia reciente.

Estimamos que la necesidad de inversión acumulada entre 2025 y 2030 rondará los 6 billones de dólares. Este enorme despliegue genera unas necesidades de financiación sin precedentes. Aunque los gigantes tecnológicos generan importantes flujos de caja operativos, la magnitud de las inversiones necesarias está llevando a las compañías a explorar múltiples vías de financiación.

En los mercados públicos de crédito, las empresas tecnológicas están emitiendo más bonos, pero la concentración de los índices y las primas de riesgo están aumentando. Dada la elevada calificación crediticia de los hiperescaladores, las emisiones no representan una preocupación en términos de calidad crediticia; la cuestión es si el mercado es lo suficientemente grande para absorberlas y qué descuento exigirán los inversores.

Partíamos de una posición infraponderada en tecnología y hemos ido aumentando exposición durante los últimos nueve meses, ya que los diferenciales del sector ya se han reajustado frente al conjunto del mercado. No obstante, seguiremos siendo ágiles y reduciremos riesgo si no obtenemos una compensación suficiente para el volumen de emisiones que previsiblemente continuará llegando al mercado.

¿Qué otras temáticas están identificando dentro del universo de renta fija investment grade?

La implantación de las tecnologías de inteligencia artificial afectará a numerosos sectores, especialmente al sector de servicios públicos como redes eléctricas, debido a las crecientes necesidades de generación eléctrica. Vemos grandes oportunidades en este sector.

Las inversiones en capital de los servicios públicos suelen traducirse en un aumento de su “base de activos regulada” (“regulated asset base”). Esto permite a las compañías generar mayores ingresos autorizados sobre el conjunto de su base de clientes dentro de su marco regulatorio. Como resultado, sus perfiles de flujo de caja serán resilientes independientemente de la evolución que tenga la industria de la inteligencia artificial.

Además, los servicios públicos tienen la posibilidad de emitir deuda híbrida, lo que les permite captar capital manteniendo sus calificaciones crediticias actuales. Al mismo tiempo, las características estructurales de estos instrumentos híbridos, como la subordinación, opcionalidad de amortización y el aplazamiento de cupones, generan mayores rentabilidades, lo que nos ofrece oportunidades atractivas.

Por otro lado, estamos vigilando el rápido crecimiento del crédito privado. Aunque los mercados privados y públicos suelen centrarse en segmentos diferentes de la economía, seguimos atentos a posibles efectos de contagio derivados de noticias negativas relacionadas con el crédito privado.

En última instancia, no consideramos que el crédito privado represente un riesgo sistémico para el sistema financiero, dado el nivel limitado de exposición que tiene el sector bancario a los fondos privados apalancados y porque la base inversora de estos activos —normalmente institucional— tiene un horizonte de inversión a largo plazo.

No obstante, para mitigar posibles riesgos de contagio, se ha convertido en práctica regular tomar beneficios gradualmente de nuestra exposición al riesgo bancario estadounidense e identificar oportunidades para rotar hacia entidades europeas.

Ante la creciente preocupación por la inflación debido a la guerra con Irán y el bloqueo del estrecho de Ormuz, ¿cuál es su visión macroeconómica para el segundo semestre de 2026? ¿Qué podemos esperar de la Fed y del BCE?

El BCE ha llevado a cabo una subida de tipos porque se ha superado su objetivo de inflación. Esto ocurre a pesar de que una política monetaria más restrictiva podría debilitar las perspectivas de crecimiento, ya deterioradas por las consecuencias de la guerra en el Golfo Pérsico.

El BCE espera que con esta única subida le permita mantener su credibilidad y, al mismo tiempo, ganar tiempo para que el conflicto pueda terminar y el tráfico marítimo vuelva a la normalidad.

Antes de la guerra, el BCE era la envidia de otros bancos centrales de economías desarrolladas, al haber logrado devolver la inflación al objetivo mientras reducía gradualmente los tipos hasta lo que consideraba una posición neutral. Sin embargo, si la guerra se prolonga, podría verse arrastrado a nuevas subidas por el aumento de la inflación.

Verse limitado por un único objetivo de política monetaria podría aumentar el riesgo de repetir los errores de 2008 y 2011, cuando las subidas de tipos motivadas por el encarecimiento de la energía tuvieron que revertirse rápidamente.

La Reserva Federal dispone de mayor flexibilidad, en parte porque cuenta con un doble mandato: empleo e inflación. Sin embargo, el mercado también está descontando actualmente una subida de tipos por parte de la Fed antes de que termine el año.

M&G Investments ha anunciado el lanzamiento del fondo M&G (Lux) Global Strategic Value Fund, ampliando el acceso a su estrategia global value para inversores internacionales, “en un momento en que las condiciones del mercado recompensan cada vez más la selección activa de valores basada en el análisis”, apuntan desde la gestora.

Según explican, el fondo invierte en una cartera bien diversificada de acciones de distintos sectores y capitalizaciones bursátiles. Y se basa en el mismo enfoque de inversión consolidado que la estrategia M&G Global Strategic Value —disponible para inversores del Reino Unido a través de una estructura OEIC existente—, aprovechando su sólido track record gestionado por el mismo equipo de inversión constituido en 2008.

La estrategia invierte en compañías infravaloradas en las que vemos potencial de recuperación del precio de las acciones a lo largo del tiempo. En un momento en que los mercados se vuelven más complejos y menos uniformes, el sólido historial de rentabilidad y el enfoque activo de la estrategia Global Strategic Value son cada vez más importantes para descubrir fuentes de rentabilidad diferenciadas.

Gestionado por Shane Kelly y respaldado por los cogestores Richard Halle y Dan White, el fondo complementa la gama de valor existente de M&G, que gestiona 13.100 millones de euros en activos bajo gestión (AuM) e incluye los fondos M&G (Lux) European Strategic Value Fund y M&G (Lux) North American Value Fund.

“Hemos sido testigos de una creciente dispersión en el comportamiento de las acciones, tanto entre distintas regiones geográficas como entre sectores. Este es el tipo de entorno en el que los gestores activos, como M&G, pueden aportar un valor real y generar rentabilidad para sus clientes. Los inversores dispuestos a mirar más allá de lo evidente pueden beneficiarse de un conjunto cada vez mayor de oportunidades entre compañías ignoradas e infravaloradas con potencial para revalorizarse significativamente con el tiempo. El fondo M&G (Lux) Global Strategic Value Fund está diseñado para capturar estas oportunidades y refleja la capacidad de M&G para anticiparse y responder a las necesidades cambiantes de los inversores”, ha señalado Fabiana Fedeli, directora de Inversiones (CIO) de Renta Variable, Multi-Activos y Sostenibilidad en M&G Investments.

En opinión de Alicia García, directora de Ventas y Responsable para Iberia en M&G Investments, añade: «A medida que evolucionan las condiciones del mercado, vemos una demanda creciente por parte de los inversores para diversificar más allá de las estrategias de crecimiento (growth) centradas en EE. UU. En este contexto, el Fondo ofrece una atractiva solución de valor global, combinando una amplia diversificación geográfica con un enfoque de inversión disciplinado y de probada eficacia».

Y apunta: “Respaldada por la solidez de la dilatada experiencia de M&G en inversión en valor (value), la estrategia se nutre de casi dos décadas de trayectoria invirtiendo en distintas regiones y ciclos de mercado, y está diseñada para ofrecer resultados atractivos a largo plazo para nuestros clientes en toda Europa y Asia”.

Columbia Threadneedle Investments ha publicado sus perspectivas de inversión para el segundo semestre de 2026. La gestora considera que los mercados globales muestran una resistencia notablemente fuerte ante el conflicto en Oriente Próximo a pesar de la brusca subida de los precios del petróleo. La situación actual podría parecer complacencia, pero en cambio refleja la forma en que los mercados procesan y valoran el riesgo, y constituye la base sobre la que se evalúa esta crisis y sus posibles resultados en los próximos meses.

Desde Columbia Threadneedle explican que lo que mueve a los mercados no es la magnitud del shock, sino su persistencia y dirección. Una perturbación corta se puede absorbe; una prolongada con restricciones reales de suministro tiene consecuencias mucho más profundas. Así, desde la Covid hasta la imposición de aranceles por parte de EEUU en abril de 2025, el S&P 500 ha encajado caídas seguidas de recuperaciones rápidas.

Dado que aproximadamente el 20 % de los flujos mundiales de petróleo y gas natural licuado transitan por el estrecho de Ormuz, una parte significativa del suministro ya se ha visto interrumpida y se han reducido las reservas estratégicas. En consecuencia, según la gestora incluso una rápida resolución del conflicto difícilmente devolvería los precios a los niveles previos al conflicto. Un precio del petróleo en el intervalo de los 90 USD (donde la gestora cree plausible que se estabilice) se sitúa muy por encima de los 65-70 USD registrados antes de la guerra, pero muy por debajo de los máximos cercanos a los 120 USD registrados en los momentos más críticos de este conflicto. Pese a ello, los mercados parecen estar dispuestos a anclarse en esa mejora relativa.

En cuanto a los bancos centrales, el alza energética alimenta la inflación a corto plazo, pero actúa igualmente como un impuesto sobre el consumo y la actividad empresarial que ralentiza el crecimiento. Desde Columbia Threadneedle creen que este escenario potencialmente estanflacionario limita la capacidad de los bancos centrales de responder de forma mecánica. En los EE. UU., el doble mandato es importante. Las tensiones inflacionistas se han intensificado, pero el dinamismo del mercado laboral está empezando a remitir. En Europa y en el Reino Unido, el panorama es más complejo, ya que la desaceleración del crecimientoy la mayor exposición a las importaciones de energíaagravan las desventajas.

En este contexto, la firma ve probable que los bancos centrales actúen con cautela y esperen señales más claras antes de introducir ajustes significativos en su política económica. Esto sugiere que las expectativas del mercado respecto a las subidas de los tipos, especialmente en el Reino Unido y en Europa, podrían ser excesivamente pesimistas.

Perspectivas en renta variable: La solidez de los beneficios alimenta el optimismo

En este contexto, el enfoque de Columbia Threadneedle a la hora de construir carteras es más evolutivo que revolucionario. La diversificación sigue siendo esencial. Desde la gestora consideran que la escala y la persistencia de la inversión de capital en IA y tecnología, especialmente en los sectores de la infraestructura, los sistemas energéticos, los centros de datos y los semiconductores, sigue siendo un tema estructural de gran alcance.

Columbia Threadneedle mantiene una postura constructiva sobre los mercados de renta variable globales, respaldada por un sólido crecimiento de los beneficios empresariales. La gestora inició 2026 con expectativas de crecimiento de BPA de doble dígito bajo —en el extremo superior del consenso— y los resultados publicados hasta la fecha han confirmado una resiliencia mayor de la esperada, pese a los vientos en contra geopolíticos. Para las grandes compañías estadounidenses, la gestora prevé un crecimiento del BPA de entre el 13% y el 16% en el conjunto del año.

La inteligencia artificial sigue siendo el motor estructural dominante, con una inversiónen infraestructura de centros de datos prevista en torno a 3,5 billones de dólares hasta 2030. Las compañías líderes del sector —fabricantes de semiconductores, proveedores de hardware y operadores de infraestructuras digitales— se benefician de una demanda firme, una oferta ajustada y una sólida fijación de precios, lo que se traduce en mayores márgenes y beneficios. “La IA despunta como el principal motor, pero se prevé que la divergencia en el seno de la tecnología persista, ya que los inversores se inclinan hacia los beneficiarios y se alejan de aquellos expuestos a la disrupción. En este entorno, la selección de valores (no una distribución amplia) es clave para aprovechar las oportunidades”, afirma Neil Robson, Director de Renta Variable Global, EMEA.

Más allá de la IA, emergen oportunidades selectivas que aún no han alcanzado su pleno potencial: en los sectores industriales, financiero y energético están surgiendo valoraciones atractivas, aunque la materialización del valor puede requerir paciencia. Desde una perspectiva geográfica, Columbia Threadneedle apunta a Europa como un caso de inversión respaldado por la expansión fiscal, si bien los elevados precios de la energía lastran las perspectivas a corto plazo. La gestora también destaca Japón porque continúa su transformación estructural con un dinamismo que se extiende a la automatización de fábricas, la electrónica y las compañías comerciales. En cuanto a los mercados emergentes ganan impulso, en especial en los sectores vinculados a la cadena de suministro tecnológico global, aunque recomiendan cautela frente a los riesgos de concentración.

Perspectivas de renta fija: diferenciales ajustados, oportunidades selectivas

El panorama de la renta fija ha cambiado de forma decisiva en el primer semestre de 2026. Las expectativas de recortes de tipos con las que se inició el año han cedido el paso a una narrativa más restrictiva. Tres factores explican este giro: la desinflación se ha estancado —impulsada por los efectos de los aranceles, el alza energética y la persistencia de la inflación en los servicios—; el mercado laboral se ha estabilizado, eliminando la urgencia de flexibilizar la política monetaria; y la Reserva Federal se encuentra en modo de recalibración. Los mercados han pasado de descontar recortes a anticipar un período más prolongado de tipos restrictivos, con la posibilidad de nuevas subidas en el horizonte de 2027.

Gene Tannuzzo, Director Mundial de Renta Fija explica que “La renta fija sigue bien posicionada para generar valor en un contexto de mayor incertidumbre. En este entorno, la flexibilidad, la disciplina y la selección activa son fundamentales para sortear la dispersión y aprovechar las oportunidades. Aunque es probable que persistan las incertidumbres en materia de política y macroeconómía, ambas refuerzan los argumentos a favor de asignaciones de alta calidad y de un enfoque más selectivo”.

En los mercados de crédito, los fundamentales siguen siendo resilientes y la demanda de los inversores mantiene los mercados estables. Sin embargo, los diferenciales se encuentran en niveles históricamente ajustados. Columbia Threadneedle identifica valor específico, con su enfoque activo en cuatro áreas:

Préstamos apalancados:Sus garantías proporcionan una fuente secundaria de reembolso y respaldan rendimientos atractivos ajustados al riesgo, con valor relativo favorable frente a otros sectores de crédito.

Activos titulizados de alta calidad (ABS):Los consumidores de gama alta siguen siendo resilientes. Las hipotecas no emitidas por agencias con calificación AAA/AA, seleccionadas con rigor, pueden ofrecer rendimientos superiores a los de los bonos corporativos de menor calidad con una menor sensibilidad a los diferenciales.

Bonos internacionales con grado de inversión:Combinan diferenciales más amplios y menor duración que sus homólogos estadounidenses, con menor concentración en tecnología y mayor exposición a sectores de activos físicos e infraestructuras.

Bonos municipales selectivos:Los fundamentales siguen siendo sólidos. Se prefieren los sectores con apoyo estructural a largo plazo —por ejemplo, asistencia sanitaria— frente a ámbitos con presiones seculares como la educación superior en los EE.UU.

El enfoque de Columbia Threadneedle a la hora de construir carteras es más evolutivo que revolucionario.Si se detectan señales de estabilización en Oriente Próximo y una trayectoria creíble hacia una solución del problema, la resiliencia podría persistir, incluso ante los precios elevados y la incertidumbre. Si el conflicto se prolonga sin que se produzcan avances o si las restricciones en el suministro se convierten en una escasez absoluta, es probable que la confianza cambie de forma más decisiva.

KKR, firma líder global de inversión, ha publicado “El Dilema de la Divergencia, la Perspectiva Macroeconómica Global de Mitad de Año 2026” elaborada por Henry McVey, CIO del Balance General de KKR y responsable de Macro Global y Asignación de Activos (GMAA).

En el informe, McVey y su equipo sostienen que la economía mundial sigue expandiéndose, aunque de forma desigual, a medida que entra en una fase de divergencia cada vez más pronunciada. “El ciclo no ha terminado, pero se está volviendo más selectivo”, escribe McVey, quien observa que las ganancias económicas se concentran cada vez más, generando una mayor dispersión entre regiones, sectores y clases de activos. Basándose en paralelismos históricos con las décadas de 1870, 1920 y finales de los años noventa, McVey y su equipo argumentan que los periodos de elevada divergencia no son inéditos, aunque la situación actual podría tener un alcance más amplio.

El equipo denomina este entorno “dilema de la divergencia”: un contexto macroeconómico y de mercado en el que un auge cada vez más amplio de la productividad prolonga el ciclo económico, mientras que la fragmentación geopolítica, las preocupaciones sobre la seguridad energética y la competencia estratégica contribuyen a mantener una inflación estructuralmente más elevada. En su opinión, esta combinación será cada vez más difícil de gestionar para los bancos centrales, a medida que las economías se alejan del modelo centrado en la eficiencia que caracterizó gran parte del periodo previo a la COVID-19 y evolucionan hacia otro que otorga mayor valor a la resiliencia, la redundancia y el control.

España desafía el relato de debilidad europea

El informe también refuerza la convicción del equipo en determinados mercados internacionales. En Europa, el equipo sostiene que la región no se está debilitando de forma uniforme, sino que se está bifurcando: la periferia europea, con España entre los mercados destacados, está evolucionando mejor que las grandes economías industriales europeas gracias a la demanda interna, el turismo y la inversión impulsada por el gasto público.

En Asia, por su parte, la reforma corporativa, las infraestructuras vinculadas a la inteligencia artificial y la mejora del consumo continúan siendo algunas de las principales temáticas estructurales de largo plazo.

En este contexto, el informe también recomienda a los inversores centrarse en activos de mayor calidad, diversificar hacia activos vinculados al PIB nominal y priorizar inversiones apoyadas en mejoras operativas. Esta visión los lleva a favorecer escisiones corporativas, flujos de caja respaldados por activos, infraestructuras energéticas y eléctricas, así como inversiones vinculadas a la creciente importancia de la seguridad. Al mismo tiempo, el equipo mantiene una postura más cautelosa respecto a los bonos gubernamentales de larga duración, operaciones altamente apalancadas originadas en 2021, la exposición a consumidores de rentas más bajas y los activos que dependen de un regreso al antiguo entorno de baja inflación, tipos reducidos y liquidez.

Claves del análisis y perspectivas del informe

Entre las principales conclusiones del informe, el equipo de KKR destaca que la temática de la seguridad se ha ampliado significativamente respecto a las previsiones iniciales. Lo que comenzó como una preocupación centrada en la defensa abarca ahora ámbitos tan diversos como la alimentación, el agua, la energía o las materias primas estratégicas. En este contexto, la seguridad se está consolidando como una prioridad estratégica tanto para los gobiernos como para las empresas.

Asimismo, los expertos consideran que los beneficios de productividad derivados de la inteligencia artificial apenas están comenzando a hacerse visibles en 2026. Desde la pandemia, las mejoras de productividad han estado impulsadas principalmente por la automatización y la digitalización del sector servicios, una tendencia que, a juicio del equipo, apunta a un ciclo de crecimiento más amplio y prolongado que el asociado a una única innovación tecnológica.

El informe también sostiene que la inflación podría mantenerse de forma estructural por encima de las expectativas del mercado en la mayoría de las regiones del mundo, con la excepción de China. La razón es que la inflación de bienes ha dejado de ejercer un efecto moderador sobre los precios, mientras que los episodios de tensión geopolítica son cada vez más frecuentes y contribuyen a generar nuevas presiones inflacionistas.

Por otro lado, KKR advierte de que el ciclo global de recortes de tipos de interés está perdiendo impulso. A finales de mayo de 2026, una mayor proporción de bancos centrales había retomado las subidas de tipos, mientras que el porcentaje de autoridades monetarias que continuaban reduciéndolos se había reducido de forma significativa respecto al cierre de 2025.

En el mercado energético, el equipo prevé que los precios del petróleo se mantengan más sólidos de lo que actualmente descuentan los mercados de futuros a medio plazo. Entre los factores que respaldan esta visión figuran la reducción de los márgenes de oferta disponibles, la necesidad de reconstruir inventarios, la disciplina de producción del sector del petróleo de esquisto, los incentivos fiscales de la OPEP+ y la persistencia de los riesgos geopolíticos.

Otra de las conclusiones relevantes es que, en el actual ciclo económico, son los gobiernos los que presentan mayores niveles de apalancamiento, por encima de empresas y consumidores. Como consecuencia, los bonos están mostrando una correlación más elevada con la renta variable, lo que limita su capacidad tradicional para actuar como elemento de protección dentro de las carteras de inversión.

En este entorno de creciente dispersión entre mercados y activos, la construcción de carteras adquiere una relevancia cada vez mayor como fuente de rentabilidad. Según el informe, factores como la selección de gestores, la diversificación, el tamaño de las posiciones, la exposición sectorial, la calidad de la documentación y la disciplina en la generación de rentabilidades serán cada vez más determinantes para los resultados de inversión.

Por regiones, Asia continúa siendo una de las áreas preferidas por el equipo de KKR. Las reformas corporativas, el desarrollo de infraestructuras vinculadas a la inteligencia artificial y la mejora del consumo siguen generando oportunidades atractivas en segmentos como el capital privado, las infraestructuras y el crédito corporativo.

Finalmente, el informe mantiene una visión favorable sobre las oportunidades en mercados privados basadas en mejoras operativas frente a aquellas sustentadas principalmente en ingeniería financiera. El equipo considera que la creación de valor dependerá cada vez más de factores como la capacidad de ejecución, la calidad de la gobernanza, los avances en productividad y la mejora de los márgenes empresariales.

El informe también detalla la visión actualizada del equipo GMAA sobre previsiones económicas globales, inflación, tipos de interés, divisas, mercados de capitales y valor relativo entre activos. Asimismo, aborda cuestiones clave planteadas por los inversores sobre la dinámica de los mercados globales de renta fija, las rentabilidades esperadas y las oportunidades en los mercados de crédito.

Foto cedidaGiorgia Baistrocchi, head of investor relations -real estate & infrastructure en Pictet Alternative Advisors

Las razones tradicionales de la inversión en el sector inmobiliario -ingresos duraderos, protección contra la inflación, diversificación y baja volatilidad- se han visto desafiadas en este ciclo, a diferencia de capital y crédito privado e infraestructuras, que muestran altas valoraciones.

En opinión de Giorgia Baistrocchi, Head of Investor Relations -Real Estate & Infrastructure en Pictet Alternative Advisor, el sector inmobiliario global ha entrado en 2026 con descuento sustancial en comparación con otros activos de riesgo, como acciones cotizadas o crédito privado, que se han revalorizado. Si es correcto, se trata de una trampa de valor, pero todo apunta a que el descuento es en gran medida técnico y que genera el punto de entrada más claro en una generación.

La actividad lo indica

Según su análisis, el volumen global de operaciones inmobiliarias alcanzó 873.000 millones de dólares en 2025, 11,7% más respecto a 2024, el segundo aumento anual desde mínimos de 2023, concentrado en residencial, oficinas prime e industrial (fuente: McKinsey / RCA-MSCI), indicativo de que la demanda no es factor limitante.

«De hecho, el inmobiliario es la única gran clase de activo privado afectada más por dislocaciones técnicas que deterioro de fundamentales. Eso sí, en un entorno de mayores tipos de interés y menor liquidez se requiere disciplina en un universo invertible más estrecho. Las inversiones inmobiliarias más atractivas ya no se basan en una recuperación macroeconómica generalizada y los inversores institucionales están empezando a reconstruir su exposición de manera selectiva, no mediante la asignación pasiva», sostiene Baistrocchi.

Llegan a su fin cuatro de cinco fuerzas que han comprimido las valoraciones

Para Baistrocchi hay que tener en cuenta que llegan a su fin cuatro de cinco fuerzas que han comprimido valoraciones y liquidez en los activos inmobiliarios, que durante una década han gozado de tasas de capitalización muy por encima de la tasa libre de riesgo. Pero con la rentabilidad del bono estadounidense a diez años en 4,6% la diferencia se acerca a cero, de vuelta a la normalidad.

«En 2022 mientras que las carteras de valores cotizados cayeron, las tasaciones en el mercado inmobiliario privado se mantuvieron. Posteriormente acciones y crédito cotizaron al alza y los asignadores de activos, enfrentados a pagos a inversores, re balancearon las carteras con venta de inmuebles, no por estar sobre ponderados, sino porque era la clase de activos ilíquida más fácil de usar como fuente de financiación. Fueron flujos de desinversión forzados, que deben deshacerse a medida que se normalizan los pesos relativos. Además, el mecanismo habitual de tasación trimestral de activos inmobiliarios suprimió su volatilidad e hizo que su valor siguiera bajando mientras se recuperaban los mercados cotizados y de crédito.», resume la experta de Pictet Alternative Advisor.

El sector inmobiliario desplazado por el crédito privado

Y añade que «a ello se añade que el sector inmobiliario como fuente de ingresos quedó desplazado por el crédito privado, una clase de activos que ha llegado a un valor de 2,2 billones de dólares en deuda senior, pagadora de cupones flotantes, de menor sensibilidad a variaciones de tipos de interés». En su opinión, para algunos gestores ya es una porción mayor de activos bajo gestión que el capital privado.

Pero reconoce que han surgido limitaciones de reembolso, dudas de valoración y litigios en vehículos orientados al minorista –con descuentos de hasta 35 % en el mercado secundario respecto a valor neto declarado-. «Así que se ha revaluado la prima y la supuesta ventaja de liquidez del crédito privado. Además, activos inmobiliarios y crédito privado se vendieron como fuentes de ingresos independientes, pero están correlacionados, por ser ilíquidos y pueden tener posibles desajustes entre liquidez y reembolsos, con descubrimiento de precios retrasado», matiza.

Ahora bien, comenta que en el sector inmobiliario la valoración a la baja ya ha ocurrido en gran medida, mientras que en crédito privado está produciéndose -no implica riesgo sistémico, pues los impagos en préstamos directos están por debajo de las medias históricas y el estrés concentrado en vehículos semilíquidos para inversores minoritas- pero ahora el crédito privado supone una menor competencia como inversión para los activos inmobiliarios.

Infraestructuras: la cuestión es si protegerán frente a posibles desajustes de liquidez y credibilidad

En cuanto a infraestructuras, Baistrocchi afirma que la dispersión de rentabilidad entre gestores es sustancialmente menor que en inmobiliario. Se debe en parte a la obsolescencia y requisitos de gestión activa y reinversión de los inmuebles. «Las infraestructuras cuentan con tasas reguladas de larga duración, cláusulas por las que el comprador acepta pagar una capacidad mínima, contratos frecuentemente vinculados a la inflación y unas contrapartes soberanas o casi soberanas. Proporciona «ingresos previsibles y protegidos contra la inflación«, lo que el sector inmobiliario ha venido ofertando los últimos 30 años», arguemnta.

Desde la firma considera que las infraestructuras tienen una base contractual más sólida, mayor duración que el típico arrendamiento inmobiliario y un ajuste a la inflación más mecánico, como se puso de manifiesto en 2022–24. Y destacan que, actualmente centros de datos, activos para la transición energética, torres de telecomunicaciones, fibra óptica y, cada vez más, viviendas para mayores y residencias para estudiantes, son objetos de disputad por los gestores de infraestructuras. Incluso muchos han separado las infraestructuras en sus políticas de inversión para darles una ponderación estratégica, financiada por un menor peso del sector inmobiliario.

«Pero las características que han provocado estrés en el mercado de crédito privado -activos ilíquidos o vehículos semi líquidos orientados al minorista y brechas de valoración en mercados secundarios- están también presentes en las infraestructuras. La cuestión es si el flujo de caja de estas es capaz de proteger frente a posibles desajustes de liquidez y credibilidad. Por ahora es una fuerza competitiva sustancial para los activos inmobiliarios», afirma.

La dispersión

Por último, la experta pone el foco en la rentabilidad en el mercado inmobiliario: «En un mundo de tipos de interés más altos ya no procede de las menores tasas de capitalización, la expansión de múltiplos o un apalancamiento barato. El mercado ahora valora los edificios más como empresas en funcionamiento y menos como fuentes de ingresos similares a los bonos. Viene de hace décadas y se está ampliando. Hay que ser selectivos. No todos los bienes inmuebles corrigen y se recuperan por igual y actualmente la dispersión en sectores supera la que hay entre ellos».

En concreto, destaca que la cuota de inversión inmobiliaria institucional en estrategias de valor añadido -propiedades que generan ingresos, pero tienen problemas operativos, de gestión o requieren reformas- se ha disparado en la recaudación global de fondos inmobiliario hasta el 55 % el primer trimestre de 2026, mientras que las estrategias oportunistas -compra con grandes descuentos de activos deteriorados o en situaciones de estrés y construcción de obra nueva- se han reducido.

«En logística se observa demanda secular de cadenas de suministro resilientes y relocalización, si bien la especulación se ha contraído bruscamente. Por su parte el sector de oficinas está lejos de recuperar su atractivo, pero los préstamos -indicador adelantado- se han recuperado y los compradores oportunistas apuntan a dislocaciones de precios en oficinas prime con limitaciones de oferta, aunque los principales inversores se mantienen cautos», comenta Baistrocchi.

En conjunto los volúmenes de inversión el primer trimestre de 2026 han aumentado 15 % interanual, más en Norteamérica (19 %) que Asia-Pacífico (15 %) Europa, Oriente Medio y África (14%), aunque el impacto económico e inflacionario del cierre del Estrecho de Ormuz puede afectar las regiones de forma desigual. Por sector, la inversión se concentra en activos multifamiliares, industrial y oficinas prime, con variación significativa de la composición regional. El sector industrial ha alcanzado 47 % de los fondos recaudados a nivel global, mientras que los centros de datos se han normalizado en 25 %, destacando los flujos de inversión hacia Norteamérica (65%, frente a 30% anterior), indicativo de que los inversores demandan estrategias por región en lugar de globales.

En cuanto a la estructura del capital, señala que alas oportunidades más atractivas se dan en recapitalizaciones y emisión de acciones preferentes y estructuradas, así como vehículos de continuación de un solo activo. «La emisión de acciones preferentes es especialmente atractiva para adquirir activos sólidos con financiación heredada de un entorno de tipos de interés diferente. Por su parte la recapitalización se expandirá con el muro de la refinanciación. Pero la exposición a estrategias pasivas core -que prioriza activos estables de bajo riesgo- es una posición más débil, pues con el aumento de la tasa libre de riesgo los activos que tienen posibilidad limitada de mejora y revalorización pueden no generar suficiente exceso de rentabilidad», concluye.