La promesa sobre Ormuz, la inflación y los tipos: ¿cuál será el mensaje de Warsh?

| Por Beatriz Zúñiga | 0 Comentarios

La geopolítica y el acuerdo para reabrir el estrecho de Ormuz -que previsiblemente ofrece alivio a los mercados- marcan una semana donde la inflación y la política monetaria reclaman su protagonismo. Toca semana de bancos centrales, durante la cual se espera que el Banco de Japón (BoJ) suba los tipos en 25 puntos básicos, mientras que de la Fed y del Banco de Inglaterra (BoE) no se prevén nuevos movimientos.

Si algo tienen en común estas tres instituciones financieras -incluido el BCE que ya reunió la semana pasada y decidió subir los tipos en 25 puntos básicos- es que la presión inflacionista está poniendo a prueba su firmeza. Sin duda, el anunciado acuerdo de paz entre Irán y EE.UU. dota al actual escenario y a la previsión sobre la evolución de la inflación de una nueva dimensión.

“Tras semanas de negociaciones y fluctuaciones entre el optimismo y el pesimismo, parece haberse alcanzado un hito diplomático clave para poner fin a la guerra con Irán. Habrá contratiempos en el camino, pero la salida de la crisis parece clara. La crisis energética ha sido mucho menos amenazante de lo que se temía, ya que los mercados han demostrado una vez más su resiliencia. Si bien persisten varias incógnitas a largo plazo, los mercados energéticos parecen encaminarse hacia un escenario similar al anterior, donde predomina el exceso de oferta. Mantenemos nuestra perspectiva cautelosa y prevemos una mayor presión sobre los precios del petróleo”, apunta Nobert Rücker, director de Investigación Económica y Next Generation de Julius Baer.

Según los expertos de las gestoras, es probable que los bancos centrales globales mantengan un sesgo restrictivo para combatir la persistencia de los costes energéticos, incluida la Fed. Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM, sostiene que esta postura se ve reforzada por un petróleo que se mantiene en 85 dólares por barril, lo que añade aproximadamente un punto porcentual a la inflación de este año. “Además, el cierre prolongado del estrecho ya ha desencadenado efectos inflacionistas de segunda ronda visibles. Al mismo tiempo, unos diferenciales de crédito extremadamente estrechos apenas dejan margen para una mayor compresión”, matiza.

El foco sobre la Fed: crecimiento e inflación

Sin embargo, la mayor expectación está puesta sobre la Fed, y no solo por ser la primera reunión de Warsh al frente de la institución. “Mientras Donald Trump no deja de reclamar recortes de tipos y una parte de los observadores sigue apostando por una bajada, los argumentos a favor de dicha acción de política monetaria no resisten el análisis más somero”, señala Enguerrand Artaz, estratega de La Financière de l’Échiquier (LFDE).

Y es que, desde el punto de vista del crecimiento, la dinámica de los últimos meses es decididamente favorable: el crecimiento se mantiene, las inversiones siguen siendo muy dinámicas gracias a la IA y el mercado laboral está creciendo de nuevo, con cada vez más subsectores implicados. “Este último punto es especialmente importante, ya que, más allá de ser un buen augurio para el consumo, incide directamente en uno de los dos mandatos de la Reserva Federal de EE. UU. (Fed)”, matiza Artaz.

En cuanto a la inflación, las últimas cifras ponen de manifiesto un incremento claro que se explica fundamentalmente, como no podía ser de otra forma, por los precios de la energía, pero también una subida más acelerada de los precios de los servicios que incomoda bastante más a la Fed. En concreto, la inflación de los servicios fue la preocupación principal de la entidad durante su fase de endurecimiento monetario y, por otro lado, no está directamente relacionada con las consecuencias de la guerra en Irán.

Dicho de otro modo, en opinión de Artaz, “la Fed se enfrenta al mismo tiempo a una inflación que se reactiva, incluso exceptuando la energía, y a un ciclo económico que pisa el acelerador. Resulta difícil contemplar un recorte de los tipos en un entorno así y los mercados ya descuentan una subida en 2026. No obstante, es altamente probable que Kevin Warsh, el nuevo presidente de la Fed, trate al menos de mantener el statu quo el mayor tiempo posible entre las presiones de la Casa Blanca”.

Primera reunión de Warsh

Sobre qué esperar de esta primera reunión de Warsh como presidente de la Fed, en general, los expertos de las gestoras apuntan a que mantenga los tipos sin cambio en el rango objetivo de los fondos federales entre el 3,50% y el 3,75%, en línea con el consenso del mercado y las expectativas ya descontadas por los inversores. También coinciden en que es posible que elimine el sesgo acomodaticio que ha mantenido desde el inicio del actual ciclo de bajadas de tipos en septiembre de 2024. Para algunos, este giro en el discurso reflejaría un enfoque más equilibrado y, sobre todo, una preocupación creciente por la persistencia de la inflación.

“El nuevo presidente, Kevin Warsh, afronta su primera reunión en un entorno especialmente complejo. Hereda el comité más dividido de las últimas tres décadas: tres miembros con derecho a voto ya se posicionaron en abril en contra del sesgo acomodaticio, mientras que el gobernador saliente, Stephen Miran, volvió a votar a favor de una bajada de tipos. Las actas dejan claro que el equilibrio interno se ha desplazado hacia una postura más restrictiva, ante el aumento de la incertidumbre sobre la duración y los efectos económicos del conflicto en Oriente Medio. Los datos recientes han apenas han ayudado a disipar esas dudas”, afirma Michael Krautzberger, CIO Global Public Markets de Allianz Global Investors .

En opinión de Alessia Berardi, directora de Macroeconomía Global del Amundi Investment Institute, en reunión de esta semana de la Fed la cuestión de los tipos no es lo relevante: “No hay mucho foco en los tipos, sino más bien en la primera rueda de prensa de Kevin Warsh y cómo equilibrará las demandas del Presidente Trump y las del mercado de bonos. La inflación está aumentando y la economía se mantiene resiliente, en particular, el mercado laboral no se está enfriando. El incipiente acuerdo con Irán puede facilitar este equilibrio por ahora. Se esperan preguntas sobre el balance en la rueda de prensa, aunque no habrá respuestas claras”.

Por último, Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management, señala dos preguntas relevantes ante la reunión de esta semana: ¿Indicará la mediana de las proyecciones que no habrá cambios en los tipos de interés a lo largo de 2026, algo que parece plausible? Y, ¿seguirá apuntando a cierta relajación monetaria en 2027?

Según su visión, la cuestión de fondo es cómo evolucionará la estrategia de comunicación de la Fed a partir de ahora. “Esto es importante porque las señales de la Fed siguen moviendo los mercados. Los días de la orientación futura de la Fed podrían estar contados. Viéndolo en retrospectiva, parece que esta herramienta ha ido perdiendo relevancia de forma gradual. Funcionaba cuando los tipos de interés eran bajos y estables, y cuando el entorno macroeconómico parecía relativamente predecible. De cara al futuro, creemos que la Fed afronta un entorno complejo: una inflación persistente, presiones políticas y el desafío que supone para un nuevo presidente construir consensos sobre política monetaria”, concluye Anne.

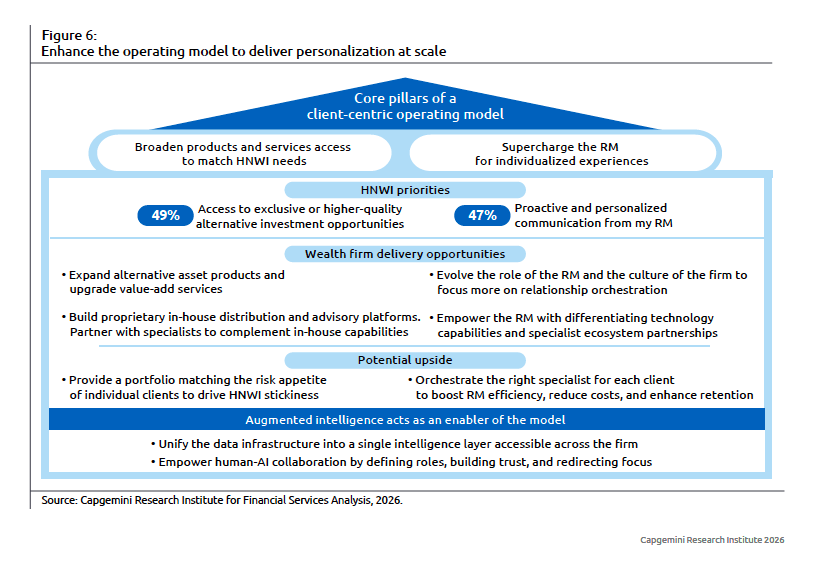

Rediseñar el modelo operativo

Rediseñar el modelo operativo