El crecimiento de primera línea de las industrias de fondos mutuos en Argentina, Brasil, Chile, Colombia, México y Perú promediará un 12 %, con una exposición transfronteriza que crecerá entre un 15 % y un 18 % por año frente al 9 %–10 % de la exposición nacional.

Para 2026, se proyecta que la exposición en el extranjero alcance los 333.000 millones de dólares, frente a los 198.000 millones de dólares al cierre de 2021. La mayoría de estas nuevas asignaciones se destinarán a administradores activos en lugar de fondos negociados en bolsa, según los hallazgos.

A medida que los inversionistas adinerados consideran opciones de inversión en un entorno político y económico desafiante, las grandes instituciones financieras de América del Sur tienen equipos establecidos para asesorar a los clientes sobre sus carteras extraterritoriales domiciliadas en los EE. UU. y en otros lugares.

“La mayor presencia de asesores extraterritoriales que trabajan en capitales latinoamericanas ha sido el factor más importante que ayudó a los inversores acaudalados a dar el salto al mercado extraterritorial”, afirma Thomas Ciampi, autor del informe.

Se han recaudado casi 65.000 millones de dólares en AUM de fondos a través de relaciones asesor-cliente en el Mercosur (Uruguay/Argentina/Brasil) y las regiones andinas (principalmente Chile/Perú/Colombia). Los administradores de activos globales están impulsando activamente su presencia mayorista en América Latina, contratando personal de tiempo completo y estableciendo oficinas permanentes en toda la región.

El mercado está respondiendo al interés de los inversionistas en productos no tradicionales que no se pueden obtener en los mercados latinos locales y plataformas globales que brindan a los corredores/agentes independientes una amplia gama de soluciones con solo tocar un botón.

La investigación recomienda que los gerentes consideren traer productos no tradicionales que no se pueden obtener en los mercados latinos locales o fondos que suelen ofrecer las empresas a gran escala.

Dada la naturaleza frágil de la mayoría de las economías regionales y la desconfianza hacia la nueva ola de gobiernos de izquierda, los ricos seguirán sacando dinero de América Latina. El desafío que enfrentan los administradores de patrimonio globales es reforzar su capacidad para atender un panorama de distribución que se ha vuelto cada vez más estratificado y desagregado.

“Si bien se ha logrado un gran progreso en varios frentes, haciendo que la inversión en el extranjero sea más aceptable y accesible, los administradores de patrimonio deben invertir más tiempo y esfuerzo en desarrollar y mantener relaciones con un número creciente de asesores financieros”, concluye Ciampi.

Insigneo, firma internacional líder en gestión patrimonial, e iCapital, plataforma global fintech que impulsa el acceso a inversiones alternativas para la industria de gestión patrimonial, anunciaron este martes una asociación para brindar a los asesores financieros de Insigneo en EE. UU. y América Latina y a sus clientes acceso a ofertas del mercado privado y fondos de cobertura.

“Reconocemos la creciente importancia de las inversiones alternativas, especialmente en el entorno de mercado actual”, dijo el presidente y director ejecutivo de Insigneo, Raúl Henríquez.

“Con ese fin, Insigneo se enorgullece de asociarse con iCapital, lo que nos permite aprovechar sus capacidades tecnológicas para brindarles a los clientes de Insigneo un fácil acceso a una línea principal de oportunidades de inversión alternativa”.

Mirko Joldzic, director de soluciones de inversión de Insigneo, agregó: “Estamos entusiasmados de que nuestra base global de clientes se beneficiará enormemente de la tecnología y las soluciones de iCapital mientras acceden a una amplia gama de oportunidades del mercado privado dentro del capital privado, la deuda privada y los activos reales, además de una variedad de estrategias de fondos de cobertura”.

iCapital e Insigneo reconocen una creciente demanda de inversiones en el mercado privado y fondos de cobertura en LATAM.

“Nos complace anunciar nuestra asociación con Insigneo, una distinguida firma de gestión patrimonial con un enfoque principal en América Latina, y apoyarlos en nuestra misión compartida de hacer que las asignaciones de fondos de cobertura y mercados privados de calidad institucional sean más accesibles para los asesores financieros y sus clientes. ”, dice Marco Bizzozero, director internacional de iCapital.

“Latinoamérica tiene una importancia estratégica para iCapital y estamos encantados de hacer crecer nuestro negocio en la región con un socio tan experimentado”.

Insigneo es una firma internacional de gestión de patrimonios que ofrece servicios y tecnologías que permiten a los profesionales de la inversión atender a sus clientes en todo el mundo. Insigneo aprovecha sus soluciones personalizadas, el servicio centrado en el cliente y la relación de custodia con Pershing de BNY Mellon para proporcionar una plataforma de gestión patrimonial independiente totalmente integrada y de primera clase.

Fundada en 2013, iCapital es la empresa fintech mundial que impulsa el mercado de inversión alternativa del mundo. iCapital ha transformado la forma en que las industrias de gestión de patrimonio, banca y gestión de activos facilitan el acceso a las inversiones de los mercados privados para sus clientes de alto patrimonio al proporcionar soluciones de servicio y tecnología intuitivas y de extremo a extremo; herramientas y recursos educativos; y sólidas capacidades de diligencia, cumplimiento y análisis de cartera.

Pixabay CC0 Public DomainGeralt. ¿Ha terminado el dólar su racha alcista?

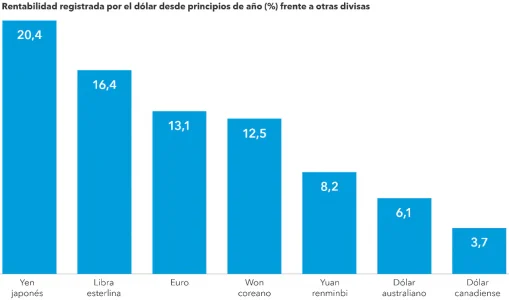

No cabe duda de que la continua subida del dólar supone un problema para los inversores en renta variable no estadounidense. El efecto de la conversión de divisas (es decir, las pérdidas y ganancias resultantes de la conversión a dólares de la rentabilidad de una inversión no estadounidense) ha afectado a los resultados de las carteras de renta variable global.

Las fluctuaciones de divisas pueden afectar a los inversores de dos maneras. Además de los efectos de conversión en sus carteras, las compañías en las que invierten pueden también sentir el impacto del tipo de cambio. Sin embargo, un dólar fuerte no es siempre una mala noticia para los inversores no estadounidenses.

Hay compañías concretas con fundamentales sólidos que pueden beneficiarse de forma desproporcionada de la fluctuación de los tipos de cambio. La volatilidad de los tipos de cambio puede tener un gran impacto en la rentabilidad de una empresa, en función de dónde genere dicha empresa sus ingresos o sus gastos. Las compañías con gastos considerables en euros o yenes y muchos ingresos en dólares, por ejemplo, podrían verse favorecidas. En un entorno como el actual, la labor de análisis resulta crucial a la hora de entender cómo afecta la volatilidad de los tipos de cambio a la rentabilidad empresarial. En última instancia, deberían ser los fundamentales subyacentes de las compañías los que impulsen las decisiones de inversión, y no las fluctuaciones de divisas a corto plazo.

Fuente: Capital Group, ICE Data Services, MSCI, RIMES. Información a 19 agosto 2022.

La fortaleza del dólar puede ser un arma de doble filo

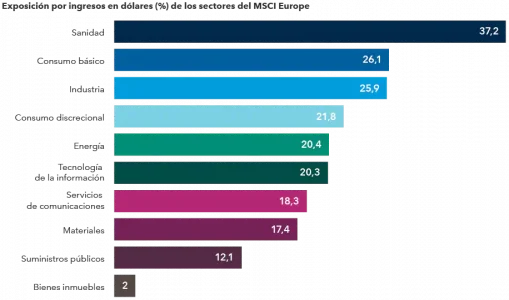

En la economía actual, es habitual que las compañías multinacionales cuenten con fuentes de ingresos en distintos países y con centros de producción y proveedores en todo el mundo. Por ejemplo, a fecha de 14 de septiembre de 2022, las compañías del índice S&P 500 generan en torno al 40% de sus ingresos fuera de Estados Unidos. Cuando el dólar está fuerte, esta dinámica puede ejercer presión sobre los beneficios de estas compañías, ya que el dinero procedente del extranjero no vale tanto como en periodos de debilidad de la divisa estadounidense.

Y lo mismo ocurre en el caso de compañías no estadounidenses. Muchos sectores del índice MSCI Europe, por ejemplo, generan gran parte de sus ingresos en dólares. Entre los sectores que podrían beneficiarse de la amplia dispersión entre el dólar y otras divisas destacan los de la automoción, la electrónica, la construcción naval, la maquinaria, la industria aeroespacial y de defensa y los artículos de lujo.

Fuente: Capital Group, FactSet, Refinitiv Datastream. La exposición por ingresos refleja la media ponderada del porcentaje de ingresos generados en Estados Unidos de los respectivos componentes de cada índice. Las listas de componentes están actualizadas al 23 agosto 2022; la exposición por ingresos de las compañías ha sido calculada por FactSet y está actualizada a enero 2022.

Hay varios factores que pueden impulsar los beneficios independientemente de la fluctuación de las divisas. Además, muchas compañías cubren su exposición a divisas para proteger sus balances de los movimientos inesperados. Sin embargo, hay numerosos ejemplos de compañías no estadounidenses que afirman que la fortaleza del dólar ha favorecido a los resultados registrados este año.

Una de ellas es la compañía británica aeroespacial BAE, que genera en torno al 47% de sus ingresos en dólares. En la presentación de resultados más reciente de la compañía, sus directivos señalaron que el mantenimiento durante el año del tipo de cambio actual favorecería a los resultados de la empresa. La compañía calcula que, si la libra cayera otros 10 céntimos frente al dólar, podría revisar al alza hasta en un 10% su previsión de ganancias antes de intereses e impuestos (EBIT).

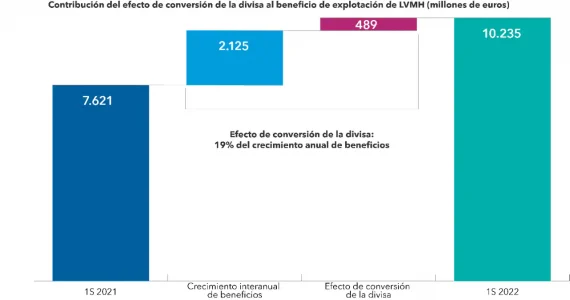

El gigante francés del sector de consumo discrecional LVMH, propietario de marcas de lujo como Louis Vuitton, es otro ejemplo del impacto positivo que puede tener la fortaleza del dólar en las compañías no estadounidenses. En una reciente presentación a accionistas, la compañía, que genera en torno al 27% de sus ingresos en dólares, señaló que el efecto del tipo de cambio ha impulsado sus beneficios en más de 400 millones de euros durante la primera mitad de 2022. Solo el impacto de la divisa representó en torno al 19% de la mejora registrada por el beneficio de explotación de la compañía en términos interanuales.

Fuente: Capital Group, información financiera de las compañías. Los periodos mostrados se refieren a los semestres fiscales que finalizan el 30 junio 2021 y el 30 junio 2022 respectivamente.

La farmacéutica francesa Sanofi también se ha visto favorecida por la fortaleza del dólar. La compañía ha señalado que el efecto del tipo de cambio ha impulsado sus ventas en torno a los 1.000 millones de euros en el primer semestre de 2022 e incrementado sus ganancias por acción en 0,19 euros.

El dólar mantiene su fortaleza

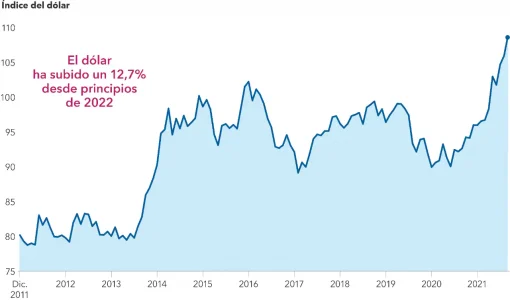

Es probable que estos factores se mantengan en el tiempo. Según el analista de divisas de Capital Group Jens Søndergaard, la subida del dólar está justificada y es probable que la divisa no haya alcanzado aún su nivel máximo. La economía estadounidense es más fuerte que otras grandes economías, y la Reserva Federal está endureciendo su política monetaria de forma agresiva para contrarrestar el impacto de las presiones inflacionistas.

En el resto del mundo, la realidad es muy distinta. Fuera de Estados Unidos, el crecimiento ha sido débil, el aumento de la inflación se ha debido fundamentalmente a los precios de la energía y se ha producido una importante compresión de los salarios reales, lo que ha obligado a los bancos centrales a aprobar lo que Søndergaard llama subidas de tipos «malas».

Fuente: Capital Group, ICE Data Services, Refinitiv Datastream. Información a 29 julio 2022.

La cobertura de la renta variable puede resultar complicada

En lo que respecta al efecto de conversión de divisas, los inversores que deseen reducir la volatilidad de los tipos de cambio pueden optar por aplicar una estrategia de cobertura, que suele recurrir a los contratos de divisas a plazo. La cobertura puede resultar adecuada en aquellos casos en los que los inversores consideran que una divisa determinada está infra o sobrevalorada, o cuando se desea reducir el riesgo de divisa.

Pero muchos estudios han demostrado que a veces las estrategias de cobertura de la renta variable no merecen mucho la pena. Estas estrategias de divisas han tendido a tener un impacto relativamente pequeño en la volatilidad y la rentabilidad a largo plazo de una cartera de renta variable. Otra cosa son las carteras de renta fija, en las que las divisas pueden influir en mayor medida en el riesgo y el rendimiento. En renta fija, la cobertura de divisas puede ser eficaz en función de la opinión que tenga el inversor sobre las divisas en los mercados concretos.

Conclusión

La gestión activa puede contribuir a determinar qué compañías podrían verse favorecidas por la fortaleza del dólar. Las importantes fluctuaciones que están registrando las divisas este año están favoreciendo a algunas compañías, y las consecuencias de una revalorización del dólar pueden ser muy diversas. En nuestra opinión, la labor de análisis resulta crucial a la hora de evaluar los efectos que pueden tener las divisas en las perspectivas de una compañía concreta y en su potencial de rentabilidad.

La transición energética ha pasado a un segundo plano este año con respecto a la seguridad y la capacidad energética debido a la guerra en Ucrania. Los responsables políticos están reaccionando de diferentes maneras a la reducción del suministro de energía a Europa por parte de Rusia, unas respuestas que incluyen la importación de gas natural licuado (con el doble de impacto ambiental que el gas natural), la puesta en marcha de centrales eléctricas de carbón y la reanudación de la exploración y producción de combustibles fósiles.

Somos conscientes de la reacción en contra de los criterios ASG en algunos sectores, y de cómo se ha dado prioridad a ciertos factores geopolíticos y económicos sobre la acción climática en los últimos meses. Sin embargo, aún pensamos que la transición energética será posible.

La situación actual supone un revés a corto plazo, pero el reconocimiento formal de las deficiencias del mix energético actual puede potenciar una respuesta que se asemeje a una curva en forma de “J” en 2023. Esto conducirá a un desarrollo acelerado de los programas de energías renovables y de las tecnologías necesarias, en las que los inversores podrán invertir y aprovechar estas oportunidades.

Después de todo, 2022 ha demostrado que la crisis climática es una amenaza real y seria. A la advertencia “ahora o nunca” del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) sobre el clima en abril le siguió otro verano de fenómenos meteorológicos extremos. El aumento de la frecuencia y la gravedad de estos fenómenos se puso de manifiesto con la peor sequía que Europa ha vivido en siglos, grandes inundaciones en Pakistán y temperaturas récord en Europa e India. Además de provocar un enorme sufrimiento, cada vez se reconocen más los importantes riesgos financieros y económicos de estos fenómenos meteorológicos extremos.

Además, los acontecimientos de este año han reforzado la interacción de la transición climática con la biodiversidad y la transición justa. Un enfoque más exigente de la medición de la sostenibilidad conducirá a la consecución de resultados de impacto positivos y concretos.

Prueba de fuego

La sostenibilidad se ha enfrentado a su primera prueba real en 2022 y entra en 2023 tocada, pero mejor posicionada para lograr posiblemente una transición factible. La necesidad de soluciones en todos los ámbitos de la sostenibilidad nunca ha resultado tan patente, y por eso debemos colaborar en la transición hacia un futuro mejor.

La disminución del papel de los combustibles fósiles exige que el consumo de carbón y petróleo se reduzca hasta un 80%. La energía solar y la eólica tendrían que multiplicarse por 20 y por 10, respectivamente, con respecto a los niveles de 2020, y tendrían que contar con el apoyo del aumento del hidrógeno, la bioenergía y la captura, uso y almacenamiento de carbono (CCUS).

En las últimas décadas se ha dado un déficit sostenido de inversión en infraestructuras energéticas, especialmente en Europa. El informe IRENA World Energy Transitions Outlook 2022 prevé unas necesidades de inversión anuales de 5,7 billones hasta 2030.

Oportunidades de inversión

Desde el punto de vista de la inversión, el aumento previsto del gasto en energías limpias podría crear interesantes posibilidades en el potencial de crecimiento tanto de los beneficiarios como de las empresas que facilitan la transición energética. Invertir en soluciones que aborden los patrones de consumo energético y la evolución de la dinámica de la demanda son solo dos de las diversas vías de apoyo a la transición energética.

En Allianz Global Investors, tratamos de identificar, medir e invertir en empresas de todo el mundo que ofrezcan soluciones en toda la cadena de valor, e incluir la generación de energía limpia, el almacenamiento eficiente de energía y el consumo de energía sostenible, con el fin de contribuir a los Objetivos de Desarrollo Sostenible (ODS) de la ONU.

Algunas de estas oportunidades pueden estar en su fase inicial y necesitar inversiones para alcanzar escalabilidad. Dichas oportunidades podrían incluir tecnologías innovadoras, como el suministro de energía basado en el hidrógeno, nuevas formas de almacenamiento de energía e innovaciones que reduzcan las emisiones.

Una prioridad clave para nosotros es que la información y los datos de las empresas estén en consonancia con una progresión “real” a cero emisiones. Queremos ver pruebas de compromisos y acciones con respecto a una verdadera descarbonización o perfil de carbono que cumpla el objetivo de 1,5 grados.

Tribuna de Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz Global Investors.

Foto cedidaMichael Schweitzer, director de Distribución Minorista en Norteamérica en Janus Henderson Investors.

Janus Henderson Investors ha anunciado el nombramiento de Michael Schweitzer para el cargo de director de Distribución Minorista en Norteamérica, a partir del 14 de noviembre de 2022. Según explica la gestora, Schweitzer será responsable de la dirección general, la estrategia, la gestión de las relaciones, el apoyo a las ventas a los clientes, el marketing de canal y la gestión de riesgos de los negocios de asesoramiento, jubilación, banca privada/family office e instituciones financieras en Norteamérica.

Michael Schweitzer sucederá en este cargo a John Ingram, que anunció su jubilación a principios de este año, con efecto en enero de 2023 y trabajará junto con la dirección actual para garantizar una transición fluida hasta finales de año.

Desde la firma destacan que aporta cerca de 30 años de experiencia en gestión ejecutiva de alto nivel en empresas globales de gestión de patrimonio y activos, lo que servirá a Janus Henderson para entrar en su próxima fase de crecimiento y cumplir con su estrategia corporativa. Se incorpora a la empresa desde Capital Group, donde era director de ventas y distribución de grandes patrimonios para el grupo de clientes de Norteamérica. Anteriormente, ocupó cargos en HSBC, UBS y Merrill Lynch.

“Estamos encantados de dar la bienvenida a Michael a Janus Henderson. Su amplia experiencia de liderazgo en algunas de las principales firmas del sector de la gestión de activos a nivel mundial, con un fuerte enfoque en el cliente, será fundamental a medida que Janus Henderson proteja y haga crecer nuestros negocios principales, amplíe nuestros puntos fuertes y se diversifique allí donde tengamos derecho a ganar, todo ello en nombre de nuestros clientes y de los suyos», ha señalado Ali Dibadj, consejero delegado de Janus Henderson.

Por su parte, Michael Schweitzer ya como director de Distribución Minorista en Norteamérica, ha añadido: “Estoy encantado de unirme a Janus Henderson Investors mientras nos centramos en trabajar con nuestros clientes para aportar la amplitud y la profundidad de la experiencia de inversión de Janus Henderson para ayudar a nuestros clientes a alcanzar sus objetivos de inversión».

Por último, desde la gestora explican que este nombramiento estratégico se basa en la fortaleza del equipo de Distribución de Janus Henderson y refuerza la inversión continua de Janus Henderson en la contratación de los mejores talentos en toda la organización.

El próximo 15 de noviembre a las 9 horas en la sala Truss Madrid se llevará a cabo la cuarta edición de la Fintech Innovation Summit 2022 para debatir qué papel desempeñan las nuevas tecnologías financieras hoy y las tendencias para 2023. El evento reunirá al ecosistema financiero para conocer qué rol está teniendo la tecnología en el sector y qué alternativas existen ahora mismo en el mercado para mejorar los procesos y proporcionar al cliente productos o servicios adaptados a los nuevos modelos de consumo y a la interacción digital.

Según explican sus promotores, nos encontramos en un contexto donde la tecnología y las nuevas oportunidades en el sector financiero no paran de asentarse. Así pues, los expertos aprovecharán esta oportunidad para compartir los diferentes puntos de vista sobre las tendencias, retos y las claves para un 2023 en el que las empresas necesitan crecimiento y reducir el impacto de la inflación. En total, más de 200 profesionales se darán cita en este evento para descubrir los retos del ecosistema financiero conectando a empresarios con las fintech para que se adapten a los tiempos actuales.

El congreso contará con ponencias, casos de éxito, paneles de expertos y con una zona expositiva, donde las empresas presentarán sus innovaciones y, zonas de networking con actividades y catering, donde los asistentes participarán con su entrada en sorteos, generarán nuevos contactos para ampliar su red profesional y potenciarán las oportunidades de negocio. En concreto, algunos de los temas que se abordarán durante la conferencia tratarán sobre la inteligencia artificial, el metaverso, la tecnología blockchain, el open banking, nuevos modelos de negocios, activos digitales, hiperautomatización, detección del fraude y omnicanalidad, entre otros temas.

El encuentro, organizado por Urban Event Marketing Agency, contará con la participación destacada de ponentes como Pedro González Torroba, coordinador general de economía, comercio, consumo y partenariado del ayuntamiento de Madrid; Paz Comesaña, directora de marketing, publicidad, alianzas y CRM de Evo banco; Salvador Molina, presidente de foro Ecofin y del clúster Madrid Capital FinTech Madfintech; Arturo Macdowell, presidente de AEFI; Pablo Blasco Bocigas, director de Fintech Spain; Cristina Raventos, directora de organización, desarrollo comercial y marketing en Sabadell Consumer; Iván Ruiz Gómez, subdirector comercial en CTI soluciones; Carlos Sánchez, director comercial en Paycomet; Quim Zurano Gallart, CEO & Co-Founder en Paymefy; Juan Alberto Sánchez, director del programa especializado en Blockchain e innovación digital del IEB; Jaime Rentero Blanco, director comercial de Pecunpay; Stan Gregor, Spain Business Developer de Currencycloud; Alberto Martín Mazaira, CEO y fundador de Depasify; Kai Brandt, Head of Business Development en Agicap; Raúl Arroyo, CFO de Futbol emotion; Siro Márquez, Senior Account Executive de Yokoy España; Julián Díaz-Santos, Co-CEO & Co-Fundador de Unnax; Lovro Persen, Document Management & Fraud en Idnow; Iñigo Aguirre, director comercial para España en Payhawk; Arturo Zamarriego, CFO & COO en DIVILO; Raúl Tapias, head of Southern Europe en Threatmark; David Conde Sayans, CEO y cofundador de Coinscrap finance; entre otros.

El encuentro, que comenzará a las 9:00 horas hasta las 18.30 horas, estará patrocinado por Sabadell Consumer, Agicap, CTI Soluciones, Cobee, Evo banco, Pecunpay, Fin4Retail, Yokoy, Coinscrap Finance, Unnax, IDnow, Paycomet, MetLife, Depasify, Currencycloud, ASC Technologies, Swan , Mitek, ThreatMark, Payhawk, Divilo, Oney, Roaring.io y B-FY. Contará con el apoyo de la comunidad de Madrid, ayuntamiento de Madrid, AEFI, Aemme, Fifed, Aseafi, MadFintech, foro Ecofin, AEPI, Coiipa, ATI, Asaede, Coetiib, Conciti, CITIPA.org, consejo general de colegios profesionales, colegio oficial de ingeniería informática de la Comunitat Valenciana, asociación empresarial Leganés Tecnológico, colegio profesional de ingenieros en informática de la región de Murcia, The Valley, La Latina Valley, Api Addicts, IEB, Quum Comunicación, el Clúster Big Data Madrid y la fundación Big Data y con la colaboración como media partners a Funds Society, Tiempos de inversión, Cointelegraph, revista Transformación Digital, Digital Innovation News, Marketing InsiderReview, Diario Crítico.com, emprendedores 2020, Dir&ge, periódico PublicidAD, revista interactiva, BeInCrypto, control publicidad, The Standard CIO, entre otros.

Para asistir al evento, puede registrarse a través de este link.

Impulsar el análisis de datos y la tecnología en el cumplimiento fiscal se ha convertido en una pieza esencial a la hora de trazar una ruta hacia el crecimiento y la diferenciación competitiva de las empresas. Fue justamente ese uno de los temas abordados en el encuentro “Tax Reimagined”, evento exclusivo organizado por KPMG en Chile, donde líderes del área fiscal analizaron los desafíos, perspectivas y experiencias del cumplimiento tributario a nivel regional.

Uno de los datos que causó gran interés en la audiencia es que el 73% de los 300 ejecutivos encuestados por la consultora admitió que sus organizaciones no sabían cómo utilizar los datos fiscales con visión de futuro y el 52% de éstas no estarían usando tal información para la planificación de escenarios en torno a la política fiscal.

Para Juan Pablo Guerrero, socio líder de Tax & Legal de KPMG en Chile este fenómeno se debe a que “aún persiste una brecha importante en cuanto a la adopción de la tecnología para procesar grandes cantidades de información y llevar la consultoría fiscal al siguiente nivel, más allá de cumplir con las obligaciones del día a día”.

Guerrero destaca que la implementación de nuevas herramientas tecnológicas en el ámbito fiscal ya no es optativa y debe ser considerado como un factor más en el diseño de estrategias por parte de los tomadores de decisión al interior de las empresas. “Hemos desarrollado Tax Reimagined para ayudar a posicionar los impuestos como un actor más estratégico a la hora de orientar la planificación general de las organizaciones”, agregó el experto.

En tanto, Francisco Ramírez, socio Global Compliance Management Services KPMG en Chile, afirmó que “en KPMG, hemos construido un marco que se basa en tres pilares: sourcing, procesos y control, lo que nos permite efectuar una evaluación integral de los departamentos de impuestos y proyectarlos a las áreas fiscales del futuro, eso es Tax Reimagined. Este sistema facilita el entendimiento de la situación tributaria actual de las compañías y las apoya con el fin de mejorar sus métodos y, al mismo tiempo, medir objetivamente las eficiencias que se pueden conseguir”.

Agrega que “un ejemplo de lo anterior es el ecosistema de cumplimiento tributario que facilita la gestión impositiva y/o declarativa ante el Servicio de Impuestos Internos, llamado Tax Solution, software desarrollado por KPMG Chile, el cual entrega agilidad en el proceso, a través de herramientas pensadas para el usuario que se enfrenta a las obligaciones fiscales. A nivel local, este sistema cuenta con la mayor cantidad de declaraciones juradas certificadas, y a la vez se puede implementar en diversos procesos del cumplimiento tributario”.

Las tensiones geopolíticas entre EE. UU. y China seguirán aumentando, pero lo más probable es que los vínculos económicos y la interdependencia se deshagan lentamente, según un informe de Fitch Ratings. La disociación planteará desafíos de adaptación para las empresas con operaciones que abarcan ambos mercados, pero también ha creado oportunidades de desviación del comercio para jurisdicciones de terceros.

Los desacuerdos de larga data entre EE. UU. y China sobre las prácticas económicas y comerciales se han ampliado para cubrir casi todos los aspectos de la relación bilateral, incluidos temas centrales como la seguridad nacional, las alianzas estratégicas y Taiwán. Para muchos de estos problemas, el camino hacia el arreglo o la resolución parece remoto.

La magnitud de los vínculos económicos chino-estadounidenses sigue siendo enorme a pesar de estos acontecimientos. Incluyen 1,3 billones de dólares en activos invertidos bilateralmente (incluidas las inversiones estadounidenses en Hong Kong) y casi 700.000 millones de dólares en ventas anuales de multinacionales estadounidenses y chinas que operan en los respectivos territorios de cada nación. El comercio bilateral tiene un valor de más de 750.000 millones de dólares anuales.

Fitch cree que las políticas que se están siguiendo en ambos países para desentrañar sus interdependencias económicas reducirán las nuevas inversiones transfronterizas. También se está produciendo la desviación del comercio, aunque en una escala gradual. Las industrias consideradas de importancia estratégica, como los sectores de tecnología avanzada, se verán particularmente afectadas por estas tendencias.

Una fuerte ruptura de los lazos económicos chino-estadounidenses en caso de una confrontación militar por Taiwán provocaría un impacto global en la oferta de proporciones catastróficas. Tal escenario queda fuera de las expectativas de Fitch, pero no se puede descartar por completo. En ausencia de tal conflicto, esperamos que el desacoplamiento sea lento, desafiante y enfrente la resistencia de las partes interesadas comerciales.

El informe, «Las tensiones chino-estadounidenses llegaron para quedarse», está disponible en www.fitchratings.com.

En un mundo post-pandémico con una creciente volatilidad de los mercados y nuevos enfoques innovadores de la inversión, la inversión temática ha experimentado un aumento de la demanda.

Y es que en un mundo cada vez más globalizado en el que las industrias y las cadenas de suministro se ven alteradas por la geopolítica, la digitalización y la sostenibilidad, la inversión en un grupo de valores centrados en las creencias de los inversores está ganando popularidad.

Omar Moufti, responsable de la estrategia de temáticos para iShares EMEA, explora el atractivo de la inversión temática en los fondos cotizados (ETF) y cómo los productos del gestor de activos están a caballo entre la inversión activa y la indexación.

Lo que diferencia a los ETFs temáticos de los índices cotizados estándar es que están compuestos por una selección específica de valores que no está limitada por el sector o la región, sino que se seleccionan por temas. Según Moufti, uno de los retos de la inversión temática consiste en establecer temas que sean atractivos para invertir cuando hay un número infinito de temas entre los que elegir. Para abordar esto, BlackRock ha definido cinco fuerzas disruptivas globales que están cambiando estructuralmente el mundo, realizando una amplia investigación sobre cómo expresar e invertir en las oportunidades que surgen de ellas.

Cinco megatendencias que orientan el universo de fondos temáticos de iShare

Avance tecnológico: Un ritmo de innovación exponencial cambiará nuestra forma de vivir y trabajar.

Demografía y cambio social: La mayor esperanza de vida y los estilos de vida modernos cambiarán la medicina y los hábitos de consumo.

Rápida urbanización: La migración masiva a las ciudades requerirá nuevos modelos de negocio e infraestructuras.

Cambio climático y escasez de recursos: La demanda de un mañana limpio y verde hará avanzar la energía y la conservación.

Riqueza mundial emergente: Los nuevos consumidores con alto poder adquisitivo se expandirán en Asia y en los mercados emergentes.

Oportunidad estructural y de valor

En los últimos años, la inversión temática ha sido uno de los segmentos de mayor crecimiento en el mundo de la renta variable. Moufti destaca que la pandemia aceleró muchas tendencias relacionadas con la digitalización y la sanidad. «Creo que la pandemia ha sido una buena prueba de fuego para la temática, ya que se ha producido un acontecimiento que ha adelantado algunas tendencias futuras. Vimos que las temáticas sostenibles eran especialmente resistentes en este entorno, debido a los motores de crecimiento estructural a largo plazo que hay detrás de las empresas en las que se invierte. Esto supuso un gran impulso para el crecimiento del sector», señala.

Una tendencia inmediata que parece afectar a la demanda de inversión temática es la inflación. Aunque las temáticas se centran en obtener una exposición al crecimiento estructural, también pueden tener una exposición al factor valor. Y en caso de aumento de la inflación, las temáticas vinculadas a las materias primas han registrado una fuerte rentabilidad. Moufti explica que uno de los subtemas temáticos de su gama de recursos esenciales ha experimentado un fuerte incremento de la rentabilidad. El S&P Commodity Producers Agribusiness Index -que se utiliza como referencia- se centra en el crecimiento estructural, ya que aborda la necesidad de que el mundo produzca más alimentos con los mismos y limitados recursos, pero al hacerlo, el fondo también se ha beneficiado del aumento de los precios de las materias primas.

Según Moufti los precios de las materias primas agrícolas han pasado los últimos 10 años en declive, razón por la cual la agroindustria tiene esta exposición al valor. “El año pasado esta tendencia empezó a invertirse, y ha tomado más impulso este año con los acontecimientos geopolíticos que hemos visto. El buen comportamiento de algunos temas en un mercado globalmente volátil ilustra el potencial de diversificación de la inversión temática”, agrega el experto. Por ejemplo, la agroindustria, la madera y las energías limpias han tenido un rendimiento comparativamente bueno y sus valores subyacentes se solapan poco con los índices de referencia mundiales.

Enfoque activo

Una de las barreras tradicionales a la inversión temática ha sido el coste adicional asociado a la selección manual de valores en una gestión activa, pero esto está cambiando. A medida que los conjuntos de datos mejoran y las empresas divulgan más información, los gestores de activos tienen la libertad de desarrollar soluciones para salvar la brecha entre la inversión activa y los enfoques de indexación. Aunque la gama temática de iShares no selecciona manualmente los valores específicos en los que invertir, se han desarrollado metodologías sistemáticas para encontrar empresas expuestas a determinados temas. Moufti destaca que las exposiciones finales son muy similares a las de los fondos activos, a pesar de las características de mezcla asociadas a la indexación.

Otra ventaja del crecimiento de la inversión temática es su accesibilidad: los ETF temáticos son accesibles para los inversores, ya que la oportunidad de mercado percibida es clara y directa. En el caso de los fondos de iShares, los temas también están intrínsecamente vinculados a muchos de los Objetivos de Desarrollo Sostenible de la ONU. Moufti explica que los productos son especialmente buenos a la hora de ofrecer temáticas que los clientes pueden entender fácilmente e invertir en ellas, pero reducen el riesgo específico de las acciones al ofrecer un producto indexado diversificado. «Si los inversores pueden acceder más fácilmente, pueden entender mejor la oportunidad, entonces es más probable que permanezcan invertidos a largo plazo. En última instancia, eso es lo más importante en el ahorro para la jubilación», concluye el experto.

Colchester Global Investors anunció que la CCR (Comisión Calificadora del Riesgo) de Chile ha autorizado The Colchester Global Bond Fund para su distribución a fondos de pensiones en Chile.

Colchester Global Bond Fund es un subfondo de The Colchester Multi-Strategy Global Bond Fund plc, un OICVM paraguas autorizado en Irlanda y regulado por el Banco Central de Irlanda.

El fondo insignia de Colchester invierte en bonos soberanos y divisas, siguiendo el enfoque probado de rendimiento real y tipo de cambio real de la empresa. La estrategia combina una cesta de emisores soberanos de grado de inversor de mayor rendimiento real y una cesta de divisas infravaloradas, teniendo en cuenta los fundamentos y los factores ESG.

El fondo cuenta con una amplia base de clientes institucionales que busca la descorrelación con los activos de riesgo al mismo tiempo que conserva un potencial alcista atractivo a medio y largo plazo.

“La aprobación del Global Bond Fund es un bienvenido paso adelante en la presencia de Colchester en la región”, anunció la firma en un comunicado.

El administrador de activos del Reino Unido también está ampliando su equipo de Latinoaméricacon la incorporación de un especialista de producto en Santiago y está buscando registrar su fondo de bonos de mercados locales con la CCR a finales de este año.

“Este hito se ha logrado con el apoyo de inversores institucionales locales que han patrocinado los fondos y aprecian el enfoque especializado de la firma. En un entorno de gran divergencia en la política global y la inflación, Colchester, como administrador soberano activo, tiene una oportunidad única de extraer alfa de los bonos soberanos y las divisas en los próximos años”, añadió la gestora.