La desconexión de precios entre activos inmobiliarios privados y cotizados nos indica oportunidades

| Por Cecilia Prieto | 0 Comentarios

El equipo de renta variable inmobiliaria global cuestiona y examina la dispersión de rentabilidades entre los fondos inmobiliarios privados y los públicos, lo que refuerza los argumentos a favor de los activos inmobiliarios cotizados.

Hasta ahora, 2022 ha sido un año brutal para los inversores en casi todas las áreas de los mercados de capitales públicos, ya sea deuda, renta variable o fondos de inversión inmobiliaria (REITS), con unas rentabilidades totales desde enero hasta el 30 de septiembre (mercados estadounidenses) que oscilan en torno al -15 %, -24 % y -28 % respectivamente.(1) Los culpables del débil sentimiento inversor y de estas decepcionantes rentabilidades son, en gran medida, la inflación persistentemente alta, el giro drástico de la política monetaria de los bancos centrales y la creciente probabilidad de recesión.

Sin embargo, las gestoras inmobiliarias privadas parecen estar operando al margen de la contienda y las actuales adversidades, al informar de unas sólidas rentabilidades del 9-13 % hasta ahora. (2)

Un observador astuto podría preguntarse, ¿cómo es posible esta dispersión de rentabilidades entre los fondos inmobiliarios públicos (cotizados) y los privados?

Los activos inmobiliarios cotizados suelen ser de mayor calidad.

Una posible explicación de la dispersión de rentabilidades entre ambas clases de fondos inmobiliarios podría ser su distinta exposición a los activos subyacentes, ya sea por el área geográfica, la calidad de los activos o el tipo de inmueble.

Existen muy pocos datos colectivos sobre los activos inmobiliarios privados a disposición del público. Por eso es difícil sacar conclusiones cuando hablamos de las características de calidad de los activos privados.

Sin embargo, sabemos que los REIT cotizados suelen albergar activos de alta calidad concentrados en los principales núcleos de población y suscribimos la declaración reciente publicada en el Journal of Portfolio Management de que «los REIT generalmente participan en estrategias de inversión inmobiliaria core de bajo riesgo centradas en inmuebles consolidados de alta calidad». (3)

Nuestra experiencia en los mercados inmobiliarios nos dice que gran parte de los participantes en el mercado público o el privado estarían de acuerdo en que los REIT cotizados poseen, por término medio, activos de mayor calidad que sus homólogos privados.

Dados sus informes trimestrales transparentes y detallados, también podemos observar que los REIT cotizados siguen gozando de sólidos fundamentales operativos.

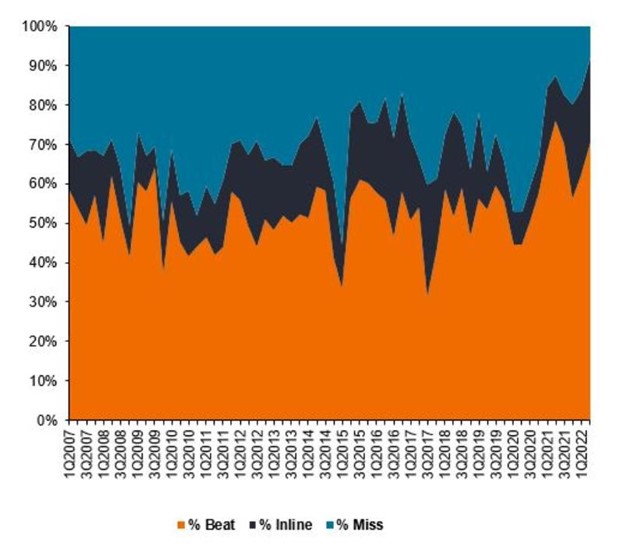

De hecho, el segundo trimestre de 2022 fue el más fuerte en resultados declarados, comparado con las expectativas en 15 años, de acuerdo con Citi Research. (4)

Figura 1: Beneficios declarados frente a las estimaciones de REIT estadounidenses

Fuente: Citi Research: Weekly REIT y Lodging Strategy, 12 de agosto de 2022. La rentabilidad histórica no predice las rentabilidades futuras.

La exposición a distintos tipos de inmuebles

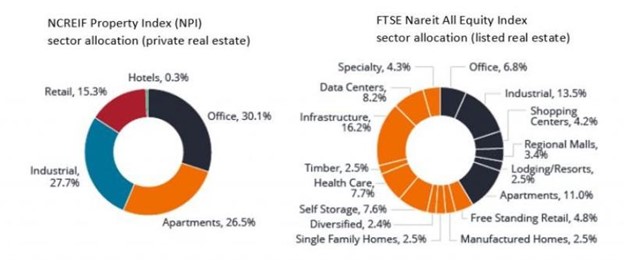

En cuanto a la exposición a tipos de inmuebles, existen algunas diferencias observables entre los fondos inmobiliarios públicos y los privados, como se detalla en la figura 2. Los fondos core privados están asignados en casi un 50 % a oficinas y comercios, que son tipos de inmuebles centrales tradicionales que están experimentando contratiempos estructurales a largo plazo asociados a los nuevos enfoques del trabajo desde casa y la proliferación del comercio electrónico.

Por otro lado, los fondos inmobiliarios públicos ofrecen tipos de inmuebles especializados, como viviendas prefabricadas, autoalmacenamiento, oficinas de ciencias de la vida e inmuebles tecnológicos, que se están viendo impulsados por tendencias potentes y seculares a largo plazo, como la demografía, la digitalización, el estilo de vida de conveniencia y la sostenibilidad. Estas diferencias parecen favorecer de nuevo a los REIT cotizados.

Figura 2: Los activos inmobiliarios cotizados ofrecen tipos de inmuebles más diversificados y especializados comparado con la gran asignación de los privados a activos core tradicionales.

Fuente: NCREIF, FTSE, a 31 de diciembre de 2021.

Los balances de las sociedades inmobiliarias cotizadas son más sólidos.

Tal vez los REIT cotizados operan con balances que presentan un mayor apalancamiento y riesgo que las gestoras privadas, y en un mundo de tipos al alza, eso explica la amplia brecha de rentabilidad entre ambos en los que va de año.

Una vez más, este argumento no se sostiene.

Los REIT cotizados en EE.UU emplean actualmente alrededor de un 30 % de apalancamiento (la relación entre la deuda y los activos totales) y sólo un 17 % de esta deuda está ligada a tipos variables. (5)

En cambio, las gestoras inmobiliarias privadas pueden utilizar hasta un 60-70 % de apalancamiento (6) y pueden mantener más de un 50 % de deuda a tipos variables. (7)

Por lo tanto, si aceptamos que la calidad de los inmuebles y los fundamentales de los REIT cotizados se sitúan como mínimo «a la par» de los fondos inmobiliarios privados, que la exposición al tipo de inmuebles de los REIT cotizados es al menos tan favorable como la de los fondos inmobiliarios privados, y que los balances de los REIT cotizados presentan menos riesgo que estos últimos, cabe preguntarse de nuevo cómo se explica una brecha de rentabilidad declarada en lo que va de año superior al 30 %. (8)

En nuestra opinión, lo que ocurre es un ejemplo en tiempo real, muy extremo, de desfase en la valoración de los activos inmobiliarios privados.

Los REIT cotizados en bolsa se negocian diariamente, por lo que tienden a «descontar en su precio» la nueva información, como los tipos de interés más altos y el riesgo de recesión, en cuestión de días o semanas. En cambio, no existe un mercado externo para los fondos inmobiliarios privados, y las gestoras de estos fondos recurren a tasaciones y análisis desktop para comunicar una valoración a sus inversores con carácter mensual o trimestral.

Al examinar la vigencia de las valoraciones de los inmuebles privados, hay que entender algunos matices importantes:

- Estas valoraciones se basan principalmente en tasaciones de terceros, que, a su vez, se basan esencialmente en comparables transaccionales (comps), es decir, transacciones cerradas en las que participan edificios similares o equivalentes. Las operaciones con inmuebles comerciales tardan seis meses o más en comercializarse, negociarse, financiarse y cerrarse, lo que significa que los datos de precios de una operación que se cierra hoy reflejan siempre un desfase de unos seis meses.

- Cuando las condiciones del mercado cambian rápidamente, como ha sucedido este año, suele producirse una amplia brecha entre las expectativas de precios del comprador y del vendedor, lo que a menudo genera volúmenes de transacciones más bajos y un número inferior de comparables recientes.

- Las gestoras inmobiliarias de capital privado normalmente tasan cada edificio de su cartera solo una vez al año. Estas tasaciones poco frecuentes demoran aún más los informes de cambios declarados en el valor de los activos.

Creemos que la metodología de valoración de los inmuebles privados está pensada para variar lentamente y suavizar los altibajos de las rentabilidades declaradas y no para expresar los valores más recientes «sobre el terreno».

Los cambios en las condiciones del mercado pueden tardar 18 meses o más en reflejarse plenamente en las valoraciones declaradas de los inmuebles privados, como se muestra en el ejemplo hipotético representado en la figura 3.

Fuente: análisis de Janus Henderson Investors. Únicamente con fines ilustrativos.

CRE= inmuebles comerciales, PE= inmuebles privados.

La verdad saldrá a la luz

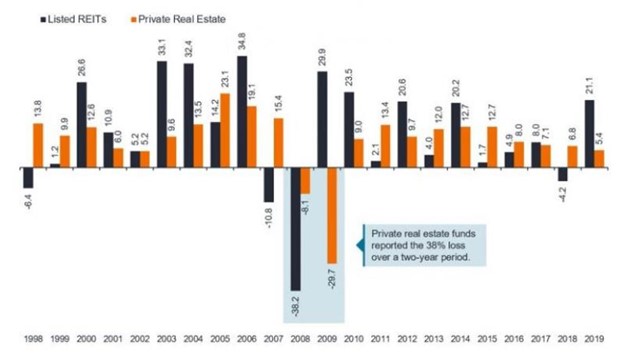

Para terminar, creemos que merece la pena señalar que ya hemos estado aquí antes. La Figura 4 muestra la rentabilidad de las posiciones en inmuebles públicos frente a los privados, según lo declarado por más de 200 planes públicos de EE. UU.

Como muchos recordarán, 2008 fue otro año sumamente arduo para los mercados financieros. En ese periodo, los REIT cotizados registraron un descenso del 38 % frente a una caída de solo el 8 % registrada por los fondos inmobiliarios privados.

El desfase en la valoración acortó distancias con los fondos inmobiliarios privados en 2009; estos fondos aún no habían reflejado los cambios en la valoración del año anterior e informaron de una rentabilidad de casi el -30 %.

Por el contrario, los REIT cotizados, que ya se habían reajustado a la evolución de las bolsas el año anterior, registraron una rentabilidad próxima al +30% en 2009, gracias a la expectativa de remontada del mercado cotizado.

Aunque la historia nunca se repite, suele rimar. Nada está «roto» en los REIT cotizados hoy día, y el sector inmobiliario privado no existe en su propio mundo aparte. Creemos que los mismos activos no pueden tener precios tan distintos siempre.

Figura 4: Los REIT cotizados con visión prospectiva bajan y son los primeros en recuperarse

Fuente: CEM Benchmarking Report, análisis de Janus Henderson Investors, a 31 de diciembre de 2019. Alexander D. Beath, doctor, y Chris Flynn, CFA. “Asset Allocation and Fund Performance of Defined Benefit Pension Funds in the United States, 1998-2019.” La rentabilidad histórica no predice las rentabilidades futuras.

Conozca más sobre el equipo de Renta Variable Global Sostenible de Janus Henderson Investors.