EBC Financial Group (EBC) y el Departamento de Economía de la Universidad de Oxford anunciaron la renovación de su alianza estratégica por tres años adicionales, consolidando una colaboración orientada a ampliar el acceso público al conocimiento económicoy acercar la investigación académica a audiencias de todo el mundo.

Como parte del acuerdo, EBC continuará patrocinando una edición anual de la serie de seminarios web“What Economists Really Do”, una iniciativa del Departamento de Economía de Oxford diseñada para acercar temas económicos de relevancia global a estudiantes, investigadores, egresados y público interesado en comprender mejor los desafíos que enfrentan las economías modernas.

La renovación de esta colaboración se produce en un contexto en el que la educación financiera y la comprensión de los fenómenos económicos han adquirido una relevancia creciente para personas, empresas e inversionistas. Desde el inicio de la alianza, las ediciones patrocinadas por EBC han abordado temas como la evasión fiscal, la educación financiera y el impacto económico del cambio climático. Cada sesión ha reunido a especialistas y académicos de prestigio internacional, generando espacios de discusión sobre algunos de los principales desafíos económicos de la actualidad.

De acuerdo con cifras compartidas por ambas instituciones, las sesiones han registrado alrededor de 200 asistentes en vivo por edición, mientras que las grabaciones acumuladas han superado las 3,600 visualizaciones y más de 270 horas de reproducción. Christopher Stiegeler, Executive Director de EBC Financial Group (Cayman) Limited: «La renovación del acuerdo responde a la importancia de acercar información económica confiable a una audiencia cada vez más amplia».

También quiso mencionar el beneficio de la alianza para la Universidad de Oxford: “En una economía global que evoluciona constantemente, el acceso a conocimiento financiero confiable es más importante que nunca. Nuestra colaboración con el Departamento de Economía de la Universidad de Oxford refleja el compromiso de EBC con la educación y con el desarrollo de herramientas que ayuden a las personas a tomar decisiones más informadas” concluye Christopher.

Además de esta alianza, EBC ha impulsado iniciativas de educación financiera y colaboración académica con instituciones de educación superior en distintas regiones del mundo, incluyendo proyectos desarrollados con universidades de México, Asia y América Latina. Por su parte

“La divulgación pública y la educación forman parte fundamental de nuestra misión. A través de iniciativas como What Economists Really Do buscamos mostrar cómo la economía puede contribuir a mejorar las políticas públicas y a comprender mejor los temas que están dando forma al mundo actual” quiso destacar Johannes Abeler, director del Departamento de Economía de la Universidad de Oxford sobre la relevancia de acercar la investigación académica a la sociedad. Durante los próximos tres años, ambas instituciones continuarán trabajando para acercar la investigación económica a nuevas audiencias mediante contenidos educativos, seminarios especializados y materiales de divulgación diseñados para facilitar la comprensión de temas económicos complejos.

La iniciativa forma parte de los esfuerzos de responsabilidad social corporativa de EBC Financial Group enfocados en reducir barreras de acceso a la educación y fomentar una participación más informada en temas relacionados con economía, mercados financieros y desarrollo global.

Los clientes de banca privada y wealth management son optimistas ante los desarrollos e implicaciones de la IA en los próximos cinco años, pero al mismo tiempo están reorientando sus carteras hacia posiciones más prudentes ante el aumento de inestabilidad geopolítica e incertidumbre global.

Así se desprende de las conclusiones del estudio ‘Invertir para el cambio: estrategias y preocupaciones de los clientes’, que Deutsche Bank ha publicado conforme a los datos de una encuesta a sus clientes de Private Bank realizada entre marzo y mayo de 2026, complementada con otra encuesta mensual, algo más corta, a clientes y no clientes. Los encuestados esperan avances en tecnología en un contexto de continua turbulencia global y social. Precisamente, los más jóvenes (entre 25 y 40 años) son más pesimistas que los encuestados de mayor edad en cuestiones relacionadas con la geopolítica o la cohesión social y medioambiental, mientras que esta cuestión se revierte en torno al tema de la inteligencia artificial.

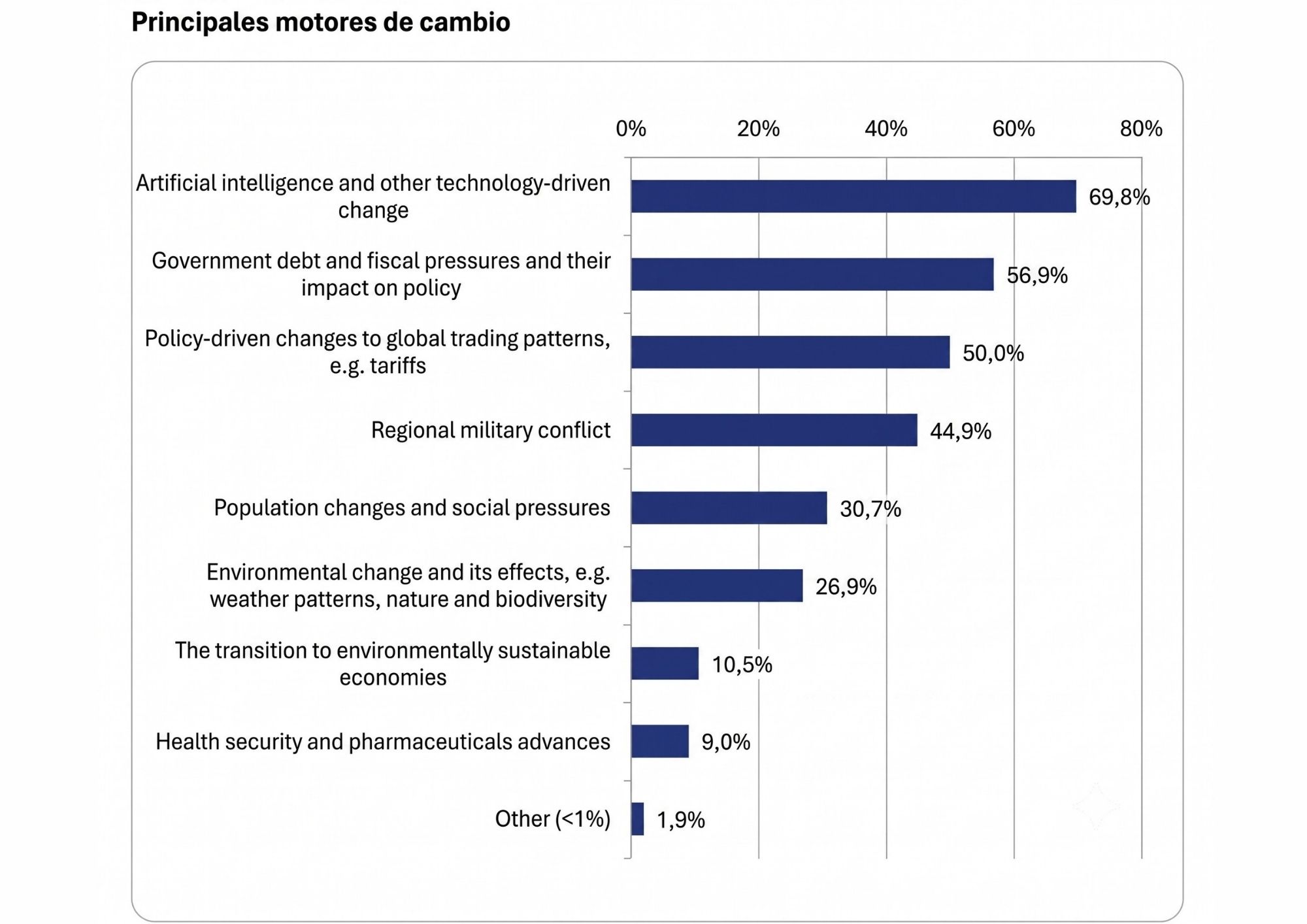

Precisamente, la IA, la deuda pública y las presiones fiscales, así como los cambios en los patrones de comercio impulsados por la política se perciben como los principales motores de cambio para un 69,8%, 56,9% y 50% de los encuestados, respectivamente; mientras la seguridad sanitaria y los avances farmacéuticos se situaron como las temáticas menos influyentes. De hecho, un 77% tiene claro que la IA afectará a la mayoría de los aspectos del negocio y la inversión. Asimismo, un 70,2% cree que serán necesarios mayores niveles de inversión en defensa y un 49,9% opina que el gobierno corporativo debe cambiar radicalmente para afrontar todos estos nuevos retos globales.

Gráfico de Deutsche Bank. Fuente: Encuesta para clientes de Deutsche Bank

Composición de la cartera de inversión

Ante este contexto, predomina la visión a largo plazo entre los objetivos actuales de la cartera de inversión. El 68,3% de los clientes de banca privada asegura que su objetivo es la preservación de su patrimonio a largo plazo y el 65,2% señala que son los rendimientos consistentes a largo plazo. Solo una minoría de los encuestados (17,8%) afirma que la obtención del máximo rendimiento es un objetivo actual de su cartera. Además, solo el 3,3% tiene objetivos no financieros como el impacto medioambiental o social. Se impone igualmente la cautela y la convicción selectiva en los planes de inversión. Para muchos inversores, coexistirán enfoques estratégicos y tácticos. Alrededor del 36,1% planea revisar su asignación estratégica de activos, pero el 47%, adoptará un enfoque más táctico a medida que se presenten las oportunidades. También resulta interesante que el 29,7% ampliará y buscará nuevos enfoques de gestión de riesgos.

Solo una minoría planea cambios importantes hacia temas o activos específicos. Por ejemplo, solo el 9% prevé aumentar la exposición a temas de tecnología e IA, seguido de salud/farma y medicina (7,5%), energía y energías renovables (4,1%) y defensa (3,9%). En cuestiones ESG, el 15,1% planea aumentar su inversión y el 9,5% planea reducirla. Por países, según la plataforma de encuestas dbInsights de Deutsche Bank dirigida a una audiencia más amplia en Alemania, Francia, Italia, Reino Unido y EEUU, la IA se sitúa por consenso como principal temática de inversión, seguida de las energías renovables y la biotecnología. En cuanto a los riesgos, en Europa continental preocupa la inestabilidad geopolítica, mientras que en EEUU y Reino Unido son más recelosos con la política y la regulación gubernamentales.

La economía mexicana enfrenta un deterioro creciente en sus finanzas públicas, que ha reducido significativamente el margen para conservar el grado de inversión soberano, un escenario que podría traducirse en mayores costos de financiamiento, salidas de capital y menor inversión extranjera en los próximos años.

En su Examen de la Situación Económica de México del segundo trimestre de 2026, Banamex advirtió que el aumento del déficit fiscal, el crecimiento de la deuda pública y el encarecimiento del servicio financiero del gobierno han comenzado a encender señales de alerta entre las agencias calificadoras internacionales.

La advertencia se produce después de que Standard & Poor’s modificara en mayo la perspectiva de la deuda soberana mexicana de estable a negativa, mientras que Moody’s redujo la calificación del país desde Baa2 hasta Baa3, apenas un escalón por encima de perder el grado de inversión.

El deterioro de las métricas fiscales explica buena parte de la preocupación. Los Requerimientos Financieros del Sector Público cerraron 2025 en 4,9% del Producto Interno Bruto, por encima incluso de las previsiones oficiales, mientras que la deuda neta del gobierno alcanzó 52,7% del PIB, el nivel más elevado en cuatro décadas.

A ello se suma un incremento acelerado en el costo financiero del endeudamiento. Para 2026 se estima que el pago de intereses de la deuda pública ascenderá a 1,5 billones de pesos (alrededor de 83.000 millones de dólares), equivalente a 4,1% del PIB, una cifra que comienza a competir directamente con el gasto destinado a infraestructura, salud o educación.

Banamex señala que el espacio fiscal del gobierno también se ha reducido por la necesidad de subsidiar los precios de las gasolinas para contener el impacto del incremento internacional del petróleo derivado del conflicto en Medio Oriente.

La Secretaría de Hacienda reactivó durante este año los estímulos al IEPS, lo que permitió mantener el precio de la gasolina Magna por debajo de los 24 pesos por litro, pero implicó un costo fiscal estimado en 15.800 millones de pesos (878 millones de dólares) menos de ingresos tributarios para el gobierno federal.

Las consecuencias de una eventual pérdida del grado de inversión podrían ser profundas para la economía mexicana. Entre los principales riesgos destacan ventas forzadas de bonos mexicanos por parte de fondos con mandatos exclusivos para deuda con grado de inversión, una posible exclusión de índices globales de referencia, presiones sobre el tipo de cambio y un incremento en los costos de financiamiento para bancos, empresas y gobiernos locales.

El escenario ocurre además en un momento de menor dinamismo económico. Banamex estima que el PIB mexicano se contrajo 0,6% trimestral durante el primer trimestre del año y prevé un crecimiento de apenas 1,3% para todo 2026, lo que implicaría tres años consecutivos de expansión por debajo del promedio histórico del país.

La institución considera que México todavía cuenta con fortalezas importantes, entre ellas la independencia del banco central, el régimen cambiario flexible y la integración comercial con Estados Unidos. Sin embargo, advierte que restaurar la confianza de los inversionistas y estabilizar la trayectoria de la deuda pública se han convertido en los principales desafíos económicos de corto plazo.

La revisión del T-MEC, la incertidumbre geopolítica internacional y un entorno global de menor crecimiento añaden presión adicional sobre una economía que, aunque mantiene estabilidad macroeconómica, comienza a mostrar señales de vulnerabilidad fiscal que hace apenas unos años parecían lejanas.

Con el telón de fondo de una industria que se ve cada vez más concentrada y donde los grandes negocios reinan en el ecosistema de negocios de crédito privado, la competencia por acceder a los deals más jugosos se está volviendo más intensa. Ese es el diagnóstico de McKinsey & Company, según un reporte reciente de la consultora.

El polvo seco (drive powder) de los fondos cerrados de crédito directo terminó la primera mitad del año pasado en alrededor de 500.000 millones de dólares, cerca de sus máximos históricos. Esto, señalaron desde la firma, “subraya la escala del capital que está en competencia, por un número finito de negocios”.

A esto se suma la presión agregada de la demanda de los canales de inversionistas privados, reflejada en el auge de los vehículos semilíquidos de deuda privada. “Como estos vehículos levantan capital continuamente (en vez de hacer los llamados de capital cuando los necesitan), las gestoras están bajo una gran presión de desplegar rápido, para empezar a generar rendimientos”, explicaron.

Otro ingrediente de esta dinámica es que la competencia de los bancos y el sector de préstamos sindicados a gran escala (BSL, por su sigla en inglés) también se ha vuelto más aguda. En palabras de McKinsey, las firmas financieras tradicionales están compitiendo con más fuerza no sólo como facilitadores de deuda sindicada, sino que por principios directos.

J.P. Morgan, por ejemplo, sacó 50.000 millones de su propio balance para originar deudas al estilo del crédito privado, “con el objetivo de competir directamente con gestoras no bancarias, en velocidad, certeza de ejecutivo y tamaño”.

Además, las emisiones nuevas de BSL sigue cerca de sus alturas récord y los flujos de refinanciamiento entre ambos mercados está llegando a la paridad, agregaron. “Aproximadamente 37.000 millones de dólares en préstamos BSL se refinanciaron en créditos directos, mientras que 34.000 millones de préstamos directos se movilizaron en la otra dirección. Eso marca un quiebre claro con años anteriores, cuando los flujos eran mayoritariamente unidireccionales, de BSL a crédito directo”, explicaron en su reporte.

Con todo, la competencia más fuerte está modificando el panorama de precios y términos de los negocios, manteniendo un cambio a favor de los prestatarios. La señal más clara de esto, comentaron desde McKinsey, es la compresión de spreads, que cayeron de un máximo de 716 puntos base (en marzo de 2023) a los 544 puntos base que marcaron a fines de 2025.

Concentración de la industria

A la par con el fenómeno observado en mercados como el private equity, el mercado de deuda privada también está avanzando a una mayor concentración. Y en este contexto, la escala de las gestoras importa más.

“Incluso en un mercado de levantamiento de capital más suave, los managers con escala siguieron recaudando vehículos de tamaño récord, subrayando que el capital se está concentrando en pocas manos.

Ares Management, por ejemplo, uno de los nombres más prominentes en el mundo de la gestión de fondos alternativos, consiguió atraer 17.100 millones de libras esterlinas (alrededor de 22.640 millones de dólares) en compromisos de LPs para su sexto fondo emblema en Europa. Esta transacción marcó el vehículo cerrado de deuda privada más grande, en términos de compromisos.

“Efectivamente, el levantamiento de capital para fondos cerrados de crédito privado siguió avanzando hacia la concentración en 2025”, zanjó McKinsey en su reporte.

La consultora resaltó que los mayores 25 gestores concentraban alrededor del 72% del fundraising total y que las siete plataformas de crédito privado más grandes aumentaron su AUM en torno a 20% anual de 2022 a 2025, superando el crecimiento del mercado en general.

“Lo que está claro es que la escala importa considerablemente. Permite una oferta de productos más amplia, una liquidez más oportuna y carteras de activos diversificadas más grandes”, indicaron. Estas capacidades, agregaron, son difíciles de replicar en firmas de inversión más pequeñas.

Foto cedidaDavid Wright, director de Quantitative Investments en Pictet AM.

Pictet Asset Management ha anunciado el lanzamiento de su primera gama europea de fondos cotizados de renta variable UCITS ETFS indexados de gestión activa mejorada mediante inteligencia artificial (IA).

En concreto, lanzan cuatro fondos: PQWD – Pictet AI Enhanced World Equity UCITS ETF; PQWX – Pictet AI Enhanced World ex US Equity UCITS ETF; PQUS – Pictet AI Enhanced US Equity UCITS ETF; y PQEU – Pictet AI Enhanced European Equity UCITS ETF PQEU – Pictet AI Enhanced European Equity UCITS ETF. Estos nuevos ETFs cotizan en los mercados XETRA (Alemania) y Euronext (Italia), a los que seguirán LSE (Reino Unido) y SIX (Suiza).

“Este lanzamiento tiene precedente en el éxito de Pictet – Quest AI-Driven Global Equities, fondo UCITS domiciliado en Luxemburgo, puesto en marcha en marzo de 2024, que aplica un modelo de inteligencia artificial (IA) transparente y neutral en factores en la selección de valores y que gestiona más de 3.000 millones de dólares, habiéndose revalorizado 50% en dólares neto de comisiones hasta finales de mayo de 2026, superando a su índice de referencia, MSCI World, de rentabilidad 45,9% en el periodo. Dicha estrategia está también disponible para inversores institucionales en mandatos segregados”, explican desde la gestora.

La nueva gama, al tiempo que replican de cerca la evolución de sus respectivos índices, están diseñadas para batirlos en alrededor de 1% al año, neto de comisiones, con tracking error máximo 2% y beta de 1,0. Utilizan como base el modelo de IA propio de Pictet -el motor que determina cada decisión de selección de valores-, combinado con una optimización automatizada de la cartera. El proceso es supervisado rigurosamente por el equipo de expertos en inversión cuantitativa de Pictet, desarrolladores del modelo, quienes aseguran ciclos trimestrales de entrenamiento y monitorizan la cartera. El modelo de IA proporciona una fuente diferente de alfa respecto a enfoques tradicionales que pretenden batir al índice a partir de factores. El resultado es «neutral respecto a factores», independiente de los ciclos económicos y de mercado.

En opinión David Wright, director de Inversiones Cuantitativas en Pictet Asset Management, cuyo equipo gestiona la nueva gama: “Muchos inversores piensan que mejorar los resultados implica recurrir a nuevas o exóticas fuentes de exceso de rentabilidad o alfa. En realidad, a menudo se trata de sacar partido del universo de inversión y los datos de manera más inteligente. Ahí reside la ventaja de la IA, que permite identificar patrones complejos, no detectables para los humanos. Es el caso de la nueva familia de ETFs de gestión activa mejorada con IA, que pone al alcance de nuestros clientes nuevas opciones para la asignación básica de activos. El objetivo es obtener exceso de rentabilidad respecto a cada índice de referencia a un coste bajo sin incrementar sustancialmente el riesgo”.

Desde la gestora señalan que algunos de sus clientes ya están utilizando las estrategias indexadas mejoradas para reducir los costes de sus posiciones, por ejemplo, reemplazando 20% de sus asignaciones pasivas, lo que puede reducir casi a cero el coste del componente ligado a índices en una cartera.

Pictet Asset Management incluye las filiales y divisiones del Grupo Pictet de gestión de activos institucionales y fondos. A mayo de 2026 gestionaba activos por valor de 310.000 millones de EUR, con 18 centros en el mundo, Londres, Bruselas, Ginebra, Fráncfort, Ámsterdam, Luxemburgo, Madrid, Milán, París y Zúrich, hasta Hong Kong, Taipéi, Osaka, Tokio, Singapur, Shanghái, Montreal a Nueva York.

La medida tributaria más vistosa –sin duda, la más discutida en la opinión pública– de la megarreforma económica que impulsa elgobierno de José Antonio Kast en Chile es la reducción del impuesto corporativo, pero los inversionistas de alto patrimonio pueden encontrar otro ítem llamativo en el proyecto. Se trata de una propuesta para abrir una nueva ventana de repatriación de capitales, la que sería la tercera habilitada en la historia reciente del país, que podría ofrecer una oportunidad interesante, según profesionales locales de gestión patrimonial.

La propuesta apunta a ofrecer una tasa más favorecedora para que los inversionistas informen de capitales no declarados en el extranjero. Esta sería de 10% sobre el valor de los activos y una aún más baja, de 7%, para quienes efectivamente ingresen sus recursos a Chile en los tres años desde la entrada en vigencia y se queden al menos cinco años en inmuebles o instrumentos con activos subyacentes situados en el país.

Esta ventana, establece el proyecto legislativo, se extendería por 12 meses a partir de la entrada en vigencia de la llamada Ley de Reconstrucción Nacional, cuando se publique en el Diario Oficial.

“Tener activos fuera de Chile no declarados al SII (Servicio de Impuestos Internos) es más común de lo que se reconoce en voz alta. La Ley de Reconstrucción abre una puerta para ordenar esa situación pagando un impuesto único acotado, por un tiempo limitado”, indica el abogado Esteban Sáez, socio fundador del estudio especializado NSS Legal & Tax.

En el mundo de la gestión patrimonial, destacan la iniciativa como positiva para la dinámica del negocio, pero se preguntan sobre el alcance que pueda tener. ¿Va a seguir el camino de la primera repatriación, que superó ampliamente las expectativas en 2015, o el de la segunda, que se quedó corta?

Luces y sombras

“Es una medida que va en la dirección correcta, en la medida que establece una ventana extraordinaria para que los contribuyentes puedan regularizar activos mantenidos en el exterior y, eventualmente, repatriar parte o la totalidad de esos recursos al país”, señala Sebastián Sánchez, socio fundador de Andes Advisors, a Funds Society.

En el caso de un proceso bien diseñado e implementado, explica, “esta medida puede incentivar la inversión, contribuir a fortalecer el mercado de capitales local, y generar una recaudación tributaria extraordinaria”.

Por su parte, el gerente general de SP Capital SFO, Patricio Parra, concuerda con el diagnóstico es positivo, para quienes quieran solucionar asuntos pendientes con el Fisco. Sin embargo, también hace hincapié en que hay un grado de incertidumbre respecto a cuánta gente se acogerá al beneficio.

“Es difícil pronosticar cuántas personas lo harán, porque ya se hizo un proceso bastante exitoso el 2015 y desconocemos cuántos quedaron pendientes, que estén dispuestos a tomarlo esta vez”, indica. Y el proyecto todavía tiene que pasar por muchos filtros, agregando a esta incógnita, ya que se está tramitando actualmente en el Congreso chileno.

Además, no todo es positivo. Si bien rescata el beneficio que pueda traer a ciertos inversionistas y la iniciativa de ofrecer un incentivo adicional a reinvertir el capital en la economía local, Mario Traub, socio fundador de AT Legacy Partners, ve aspectos negativos en la medida: “Desde una perspectiva de políticas públicas es una mala política. Es una pésima señal para los contribuyentes que cada cinco años existan amnistías tributarias, pues incentiva el incumplimiento y castiga al contribuyente cumplidor”.

Las experiencias anteriores

“En materia de repatriación de capitales, Chile ya cuenta con experiencias previas relevantes”, recalca Sánchez. El primer proceso, los actores de banca privada concuerdan, fue un éxito rotundo. Mientras que el gobierno aspiraba a captar unos 90 millones de dólares con la operación, la recaudación superó los 1.500 millones de dólares.

“Entre los factores que explican este resultado se encuentra una tasa reducida de 8%, un plazo de implementación de 12 meses y, principalmente, el hecho de que en ese período aún no se encontraba vigente el intercambio automático de información bajo el estándar Common Reporting Standard (CRS), el cual obliga a las instituciones financieras a reportar información de clientes con residencia tributaria en otras jurisdicciones”, explica el profesional de Andes Advisors.

El proceso siguiente, realizado en 2014 tuvo un desempeño muy inferior. En esa ocasión, recuerda Traub, la repatriación de capitales “recaudó 94 millones de dólares, siendo que el monto proyectado era de 602 millones de dólares; es decir, sólo el 15,6% del monto proyectado”.

Esto lo atribuyen desde la industria a condiciones menos atractivas en la iniciativa. La duración del proceso fue mucho más corta, de unos dos meses, y la tasa era más alta a lo propuesto este año, de 12%.

De todos modos, desde la industria de gestión patrimonial le ven potencial a la medida propuesta este año, pero las condiciones en las que se realice –junto con una variedad de factores, de distinta índole– determinará el nivel de éxito de la propuesta, en caso de que sea aprobada por los parlamentarios.

Prospectos para el nuevo proceso

“La decisión no dependerá exclusivamente de la tasa del impuesto, la ventana temporal o la amplitud de bienes declarables. También influirán factores como las perspectivas económicas del país, las oportunidades de inversión disponibles, la estabilidad institucional y la confianza en el marco regulatorio de largo plazo”, señala Sánchez.

Para el ejecutivo, los factores que más influirían serían la confianza en el marco tributario y el carácter verdaderamente excepcional de la medida; la competitividad de las alternativas de inversión en Chile; y la claridad y certeza jurídica que el régimen de a los contribuyentes.

En esa línea, la relación con el Fisco –y las entidades con las que se relacionan personas y empresas con él– se vuelve relevante. “Es importante entender que en estos procesos hay mucha interacción con fiscalizadores del SII y que, para sea exitoso, deben ser personas que permita que esto fluya”, indica Parra, de SP Capital MFO.

De todos modos, las estimaciones que ha difundido el gobierno han levantado dudas, especialmente los 277.000 millones de pesos chilenos (alrededor de 300 millones de dólares) que auguran recaudar en la Dirección de Presupuestos (Dipres).

Para Traub, de AT Legacy Partners, esta proyección es “excesiva”. “Si se aprueba, creemos que será un proceso beneficioso para muchos contribuyentes, pero somos escépticos de que alcance la recaudación esperada”, comenta. Eso sí, el profesional agrega que no descartan que el proceso dé una sorpresa.

Pixabay CC0 Public DomainAutor: Bradpcs from Pixabay

La industria europea de la defensa ha vivido un revulsivo en el último año y medio, con los diversos anuncios de incremento de las inversiones en este segmento. Ahora bien, ¿dónde se encuentran ahora las valoraciones? ¿Dónde están las mejores oportunidades? ¿Es una estrategia que pueda replicarse mediante la inversión en índices?

En su podcast semanal Talking Heads, BNP Paribas AM sentó a Andy Craig, co responsable del Investment Insights Centre de la firma, con George Ferguson, analista sénior para Aeroespacio, Defensa y Aerolíneas en Bloomberg Intelligence, la división de análisis de Bloomberg LP., para hablar de la inversión en empresas europeas del sector de la defensa que se centran en el desarrollo de nuevas tecnologías para adaptarse a la evolución de las amenazas y que, en particular, resultan adecuadas para un enfoque de inversión pasiva en el sector de la defensa europeo a través de un índice de referencia elaborado y gestionado por Bloomberg Intelligence. “Se trata de un proyecto a muy largo plazo y que ofrece un potencial significativo para los inversores gracias al enfoque de inversión pasiva que proponemos, utilizando el índice de referencia que ha elaborado Bloomberg y que gestionará para BNP Paribas AM”, explicó Craig.

¿Los avances registrados en el sector de la defensa durante el último año han evolucionado conforme a las expectativas?

Creo que, desde comienzos de año, las acciones del sector de defensa han experimentado cierta corrección. Tanto en Europa como en Estados Unidos surgió la idea entre la comunidad inversora de que quizá habíamos alcanzado el «pico de la defensa»; es decir, que los presupuestos de defensa estaban aumentando en Europa, también en EE. UU., y que probablemente el escenario no pudiera mejorar mucho más.

Por eso, en los últimos meses el sector ha quedado algo rezagado. Sin embargo, desde entonces hemos seguido asistiendo a una persistente inestabilidad geopolítica. Creo que eso recuerda a todo el mundo que se trata de una oportunidad de inversión de largo plazo porque, en primer lugar, el mundo no se está volviendo más seguro y, en segundo lugar, Europa necesita acometer un importante esfuerzo inversor en defensa, especialmente en un contexto en el que Estados Unidos podría estar distraído o centrado en otras regiones del mundo.

Por tanto, considero que la oportunidad sigue estando ahí, aunque las cotizaciones hayan retrocedido desde principios de año. Siempre supimos que la inversión en defensa avanzaría de forma irregular, con periodos de aceleración y otros de menor actividad. Se trata de una industria pesada.

Las industrias pesadas necesitan tiempo para invertir en gasto de capital (capex) con el fin de fabricar los productos para los que han sido contratadas. Primero reciben un pedido de su principal cliente, que normalmente es un gobierno. Y, en ocasiones, las administraciones públicas no avanzan con la rapidez a la que los inversores están acostumbrados o desearían. Esos son algunos de los factores que han ralentizado el proceso: la adjudicación de contratos, la fabricación de los equipos y, posteriormente, el incremento de los ingresos y los beneficios.

Así que el sector ha retrocedido algo desde comienzos de año. Las razones son comprensibles y de carácter coyuntural. En mi opinión, la necesidad de que Europa invierta en defensa es estructural y, por tanto, representa una oportunidad de inversión a largo plazo.

¿Cree que las valoraciones reflejan adecuadamente las perspectivas actuales y el hecho de que se trate de una oportunidad de largo recorrido?

Diría que actualmente las valoraciones son razonables para un sector que cuenta con una oportunidad estructural de largo plazo ligada a la fabricación de equipos de defensa.

Creo que tanto los inversores como los ciudadanos no siempre son plenamente conscientes de que los gobiernos tendrán que destinar una parte fija de sus presupuestos a la defensa. Estamos hablando de un objetivo del 3,5 % del presupuesto en los países europeos para reforzar sus capacidades defensivas. Y esto no es una medida puntual: tendrá que repetirse año tras año de forma indefinida.

Por tanto, lo que estamos viendo en Europa supone un cambio en el destino de una parte importante del gasto público. Y hablamos de una cantidad muy elevada: entre 500.000 y 600.000 millones de dólares solo este año. A medida que Estados Unidos mantiene compromisos en distintos frentes internacionales y surgen nuevos problemas en otras regiones del mundo, Europa tendrá que prepararse para gestionar cualquier amenaza en el continente con un menor respaldo estadounidense.

Eso significa que ese nivel de gasto de entre 500.000 y 600.000 millones de dólares probablemente no será el punto final para los gobiernos europeos. Tendrán que seguir incrementando el presupuesto destinado a defensa y mantener ese esfuerzo de manera continuada año tras año. Ahí es donde reside la oportunidad.

Y si las valoraciones se estabilizan en niveles similares a los de sus comparables estadounidenses, que constituyen la mayor industria de defensa del mundo, eso representa un aspecto muy positivo para quienes quieran invertir en este sector.

Hablemos del sector europeo de defensa y de cómo el Bloomberg Europe Defence Select Index representa el universo de inversión para una estrategia pasiva en este ámbito. ¿Cómo permite a los inversores obtener exposición a los segmentos que probablemente serán más relevantes en el futuro?

Lo que solemos observar en el sector de defensa es que Estados Unidos constituye, en cierto modo, el modelo de cómo podría desarrollarse la industria europea. Y, hasta ahora, la evolución que estamos viendo apunta precisamente en esa dirección.

Normalmente existen compañías conocidas como contratistas principales (prime contractors), que reciben la mayor parte de los contratos públicos para desarrollar sistemas de defensa. Estas empresas adquieren los distintos componentes a través de una cadena de suministro, los integran en un sistema operativo completo y posteriormente lo entregan al Gobierno para recibir el pago correspondiente.

A medida que este modelo se desarrolla en Europa, observamos otra tendencia muy importante: muchos gobiernos están destinando mucho más dinero a defensa que hace una década y, además, intentan que la mayor parte posible de ese gasto permanezca dentro de sus propias fronteras para beneficiarse del efecto multiplicador sobre la economía y el empleo nacional.

Esto también supone mayores ingresos fiscales para los gobiernos. En definitiva, quieren fortalecer sus propias industrias. Al mismo tiempo, Europa tendrá que mantener la eficiencia a medida que desarrolla su base industrial de defensa.

Por eso, cuando pensamos en invertir en el sector europeo de defensa, creemos que conviene centrarse en los países con los mayores presupuestos y capacidades. Todos conocemos a los cinco principales: Alemania, que es el mayor mercado, seguida de Francia, Reino Unido, España e Italia. Son los países clave en torno a los que conviene invertir. Cada uno cuenta con un gran contratista nacional de referencia.

Uno de los principales condicionantes para la inversión en defensa será, sin duda, la capacidad presupuestaria de cada país, y esa capacidad varía considerablemente dentro de Europa.

Con frecuencia observamos que en el sur de Europa —Italia, España y Francia— existen mayores restricciones presupuestarias. Resulta más complicado incorporar un incremento del gasto en defensa sin afectar a otros compromisos ya existentes, por lo que el proceso puede requerir más tiempo. Creemos que el crecimiento será algo más lento en estas regiones.

En cambio, en Europa Central y del Norte, donde existe una mayor capacidad presupuestaria —Alemania, los países escandinavos y Polonia—, estamos viendo un ritmo de gasto mucho más rápido. En consecuencia, la oportunidad de inversión podría materializarse antes en esos países. Además, esto coincide con el mapa de riesgos que observamos en Europa. Europa Central y del Norte afrontan amenazas más inmediatas, ya que el principal foco de riesgo se encuentra prácticamente a sus puertas.

Alemania constituye un caso especialmente relevante dentro de este incremento del gasto en defensa, porque es la mayor economía del continente y ha invertido por debajo de sus necesidades desde la caída del Muro de Berlín, e incluso antes. Ahora estamos viendo un importante aumento del gasto alemán, lo que generará todavía más oportunidades. Será un proceso irregular —nada sube en línea recta—, pero así es como entendemos la oportunidad de inversión en defensa en Europa.

También señalaría que el índice incorpora una cierta exposición al sector tecnológico, aunque no excesiva.

Creemos que la tecnología aplicada a la defensa es extremadamente importante. Lo estamos viendo en los conflictos actuales, donde los drones y los sistemas no tripulados desempeñan un papel cada vez más relevante.

No obstante, todavía no sustituyen a las grandes plataformas tripuladas —como los aviones de combate, los vehículos blindados de transporte de tropas o los carros de combate—. Por eso conviene mantener una exposición significativa a ese equipamiento pesado, ya que sigue existiendo un amplio potencial de crecimiento en esa parte de la industria.

Al mismo tiempo, también resulta conveniente destinar una parte —aunque no excesiva— de la inversión a empresas tecnológicas que desarrollarán drones gestionados mediante inteligencia artificial, sistemas de sensores y otras soluciones que mejorarán el conocimiento de la situación sobre el terreno. Ese es el enfoque que aplicamos a la construcción de nuestras carteras de inversión en el sector de defensa, tanto en Europa como en otras regiones del mundo.

Argentina vive, según los economistasMarcos Buscaglia y Dante Sica, una de esas raras coyunturas que se presentan una o dos veces por generación. El mundo se fragmenta, la globalización muta hacia el control de cadenas de abastecimiento, y el país reúne exactamente lo que esa nueva economía global demanda: seguridad alimentaria, energética y de minerales.

Pero el diagnóstico que ambos compartieron en el panel macroeconómico del evento «Perspectivas 2026», organizado por Cohen, va más allá de la minería en San Juan o de «Vaca Muerta», la formación geológica ubicada en la Patagonia argentina que alberga una de las reservas de shale oil y shale gas más grandes del mundo.

Para Sica, exministro de Producción y Trabajo, la Argentina posee cuatro ecosistemas que el mundo demandará en los próximos años: energía, minería, agroindustria y tecnología. Y los tiene «en una capacidad de tamaño de mercado interesante, con una base industrial de soporte y con una capacidad de recursos humanos importante». La diferencia respecto de ciclos anteriores, subrayó, es que estos sectores no tienen hoy un problema de demanda ni de precio: su principal restricción es la capacidad de ejecución.

Ahí aparece la oportunidad concreta para inversores y asesores: no en las grandes compañías que lideran esos ecosistemas —que en general acceden a financiamiento internacional—, sino en los anillos de proveedores que las rodean. «Las grandes toman financiamiento afuera. Después viene el segundo y el tercer anillo, que son los proveedores. Hay que mirar mucho ahí», señaló Sica, apuntando especialmente al sector metalmecánico y a las empresas de servicios industriales.

Buscaglia, economista con amplia trayectoria en análisis de mercados emergentes, introdujo un marco conceptual relevante: en economías cerradas, la concentración geográfica en torno a la capital principal es inevitable, porque a los productores les conviene estar cerca del centro de consumo más importante. Cuando una economía se abre y se estabiliza, esa lógica se revierte.

«Al país le das estabilidad, le das apertura, le das mejor infraestructura y le bajás el costo de capital, y van a salir un montón de cosas, y muchas de esas cosas van a salir del interior», sostuvo. Mencionó el caso de Córdoba como potencial hub logístico regional —»a dos horas de vuelo de todo el país, como Atlanta en Estados Unidos»— y señaló el desarrollo maderero en Corrientes y Misiones, donde se habla incluso de la instalación de una planta de celulosa, algo impensado hace pocos años.

El agro, agregó, también se verá favorecido por razones que van más allá de una eventual reducción de retenciones: el fin del tipo de cambio dual, avances en propiedad intelectual y la expansión hacia nuevos segmentos productivos configuran un escenario de crecimiento sostenido. Como referencia de lo que puede ocurrir cuando se combinan apertura y estabilidad, citó el caso de las cerezas chilenas: de 35 millones de dólares exportados en 2004 a más de 3.000 millones el año pasado.

Servicios, turismo y construcción: la oportunidad urbana

Más allá del interior productivo, ambos economistas identificaron sectores urbanos con alto potencial de desarrollo, precisamente porque la inversión estuvo prácticamente paralizada desde 2011.

Buscaglia enumeró: hotelería de categoría —con proyectos como la renovación del Plaza Hotel o la torre Sofitel en Puerto Madero—, expansión de centros comerciales, y el regreso de cadenas internacionales de retail que habían abandonado el mercado argentino. «Hay un montón de cosas que se hicieron en todos lados y que acá en Buenos Aires mismo no se hicieron», afirmó.

Sica profundizó en el rol del sector servicios como gran generador de empleo futuro. «El empleo futuro no está en la industria, está en los servicios«, dijo, señalando el complejo de entretenimiento, gastronomía y hotelería como uno de los mayores empleadores potenciales para toda la región. A eso sumó la construcción —tanto de infraestructura como residencial privada, que dejará de funcionar como reserva de valor una vez que el sistema financiero se normalice— y los servicios de salud en el interior, donde la infraestructura es insuficiente para la demanda que generarán las nuevas inversiones.

Quizás el mensaje más disruptivo del panel fue la advertencia de Sica contra el análisis sectorial tradicional. En una economía que cambia sus precios relativos, la renta intersectorial se redistribuye, y dentro de un mismo sector pueden coexistir empresas que exportan, empresas que importan y reconvierten su modelo, y empresas que cierran. «No van a desaparecer sectores, se van a rearmar, se van a reorganizar», afirmó.

El ejemplo que ofreció fue ilustrativo: en el rubro de línea blanca, una empresa cordobesa exporta centrifugadores a Estados Unidos, otra fabrica un solo modelo y completa su oferta con importaciones desde México, y una tercera directamente dejó de ensamblar. Tres modelos de negocio distintos en el mismo sector, con las mismas señales de precio. «Busquen unidades de negocio, vean en qué encadenamiento están», recomendó a los presentes.

El desierto que hay que cruzar

Ambos economistas reconocieron que la transformación no está exenta de costos. Buscaglia describió la situación actual como «atravesar un desierto»: el gobierno ejecuta simultáneamente dos transformaciones de enorme magnitud —el cambio de matriz económica y la desinflación—, lo que genera tensiones inevitables.

Loscuellos de botella de infraestructura en Neuquén, San Juan y Catamarca ya son visibles, y la capacidad de proveer escuelas, rutas, hospitales y vivienda al ritmo que demandan las inversiones aprobadas está, según Buscaglia, «en duda».

Pero el diagnóstico de fondo es optimista. «Si logramos dar las dos vueltas y no morirnos en el intento, lo que viene es buenísimo», sintetizó Buscaglia. Y Sica agregó la dimensión temporal: los 25.000 millones de dólares ya aprobados bajo el RIGI (Régimen de Incentivo para Grandes Inversiones, un marco legal aprobado en 2024 que ofrece estabilidad fiscal, aduanera y cambiaria por 30 años a proyectos de inversión superiores a 200 millones de dólares en sectores estratégicos como energía, minería y tecnología) y los 70.000 millones en evaluación se materializarán con fuerza en los próximos cuatro años, con la minería acelerando especialmente a partir de este año tras la clarificación del marco regulatorio sobre glaciares.

Mientras Estados Unidos celebra 250 años de independencia, persiste un tópico injusto: reducir su cultura gastronómica a la comida basura. Igual de injusto que el rechazo contemporáneo hacia Las aventuras de Huckleberry Finn, la obra maestra de Mark Twain. Entre sátira social, esclavitud y aventuras fluviales, la novela reivindica otro sur estadounidense: el de la cocina mestiza, el pan de maíz, la berza con tocinoyla libertad encontrada sobre una balsa en el Mississippi.

Estados Unidos celebra este año el 250 Aniversario de su independencia. Dos siglos y medio absorbiendo y mezclando tendencias culinarias del mundo entero, a los que se hay que sumar cientos de años de tradición mesoamericana que al sur del Río Grande han derivado en una de las gastronomías más aplaudidas del planeta, ya que ¿a quién no le gusta la comida mexicana? Y sin embargo, lo que piensa el mundo entero de la cocina en Estados Unidos se reduce a dos palabras: comida basura.

La gran novela americana se cocina en el Mississippi

Fotografía Mark Twain tomada en 1884, un año antes de la publicación de la novela.

Injusticia. Tan inmerecida como la que sufre la Gran Novela Americana que tenemos entre manos: Las Aventuras de Huckleberry Finn. Al publicarse fue prohibida en las bibliotecas por su lenguaje crudo y malsonante, posteriormente ha sido atacada por el uso constante del vocablo denigrante “nigger” -aunque cuando Mark Twain lo escribió la palabra no tuviera la misma connotación racista que conlleva en la actualidad-; inexplicablemente, hoy en día la mitad de la población la cancela por racista y la otra mitad lo hace porque se ríe de los “red necks” o basura blanca. En fin, que parece que no gusta a nadie pero es en realidad la obra maestra de Mark Twain y como tal ha conseguido sobrevivir hasta nuestros días cayendo en las manos de lectores contemporáneos que gozan con ella.

La mitad de la población cancela Las Aventuras de Huckleberry Finn por ser racista y la otra mitad lo hace porque se ríe de los “red necks”. En fin, que parece que no gusta a nadie.

Las Aventuras de Huckleberry Finn como Great American Novel (GAN)

Huck -llamemos así al libro para ahorrar caracteres-, aborda un momento histórico de la nación americana repleto de tensiones sociales y morales. Está escrita después de la Guerra Civil en la que se abolió la esclavitud pero aborda un periodo antebellum, el final de la década de los 1840s, en los estados sureños que rodean al río Mississippi. Mark Twain crea una sátira que desmonta los primeros años de un país que se creía moral y libre, aunque la esclavitud no es ni civilizada, ni moral, ni mucho menos libre. Empezó a escribir esta novela como una segunda parte de las Aventuras de Tom Swayer pero si bien esta era un cuento para niños Huck es una novela para adultos, necesaria en un país que creía haber dejado atrás la esclavitud.

La realidad es que al publicarse la novela (1884), casi veinte años después del fin de la guerra y la abolición de la esclavitud, en los estados del sur de EE.UU. apenas había cambiado nada. La historia, como todas las grandes novelas americanas, muestra las contradicciones de la nación en su época: el sur es religioso, pero cruel; patriarcal, pero hipócrita y violento; respetable, pero profundamente inmoral. Los adultos quieren convertir a Huck en un ciudadano modelo a base de rezos y Biblia, pero consideran normal poseer a otros seres humanos. En contraste, el esclavo Jim es tierno, digno y sabio, en plena contradicción con los estereotipos racistas de la época. Las Aventuras de Huck y Jim son tan improbables como las de Quijote y Sancho. El río Mississippi podría ser la Mancha y la balsa podría ser Rocinante.

Las Aventuras de Huckleberry Fin como novela cervantina

Si nos trasladáramos a esa época y recorriéramos el Mississippi apuesto a que no encontraríamos una pareja tan dispar como la que forman Jim, un esclavo que huye de sus dueños, y Huck, un chaval pobre de doce años que huye de un padre maltratador que en realidad ya está muerto. Sus aventuras son tan improbables como las de Quijote y Sancho. El río Mississippi sería La Mancha, la balsa en la que lo recorren podría ser Rocinante, y las paradas en las riberas del río son las ventas manchegas. Si en la novela de Cervantes la locura del Quijote refleja el sinsentido de la sociedad del final del Siglo de Oro español, en la de Twain vemos retratada la locura de la sociedad esclavista sureña. Tanto Huck como don Quijote son idealistas, y solo consiguen sobrevivir gracias a su mirada inocente.

Banco Santandery su gestora de fondos, Santander Asset Management S.A., SGIIC, han cerrado la II edición de Comprometidos Somos MÁS, un programa que destina parte de las comisiones de gestión de la gama de fondos sostenibles y solidarios de la gestora a proyectos sociales de diferentes ONG. En esta convocatoria, el Comité Ético del fondo ha seleccionado 60 proyectos -de un total de 283 presentados en la plataforma Santander X en función de criterios de impacto social, viabilidad, coherencia presupuestaria y disponibilidad de fondos asignados en el marco del Programa. Otro de los objetivos ha sido que el reparto resultara equilibrado entre las diferentes regiones españolas.

Con esta iniciativa, la gestora de Banco Santanderdonará este año más de 1,5 millones de euros, que beneficiarán a más de 26.000 personas. Las donaciones se destinan a proyectos centrados en ámbitos como la educación, la inclusión social, el empleo dignoy la salud, dirigidos a colectivos vulnerables como la infancia, los jóvenes, las personas mayores, las personas inmigrantesy las personas con discapacidad.

En su primera edición el año pasado, esta propuesta permitió donar más de 700.000 euros a un total de 51 proyectos sociales, de los que se han beneficiado más de 60.000 personas en toda España.

“Estamos muy orgullosos de impulsar en España iniciativas de interés social que benefician a nuestras comunidades. Este tipo de proyectos nos permite ir de la mano del banco en cada región, facilitando que los partícipes de los fondos promuevan un impacto social positivo en su territorio”, señala Martín Chocrón, Country Head de Santander Asset Management en España.

Comprometidos Somos MÁS se financia a través de parte de las comisiones de gestión de la gama sostenible (Santander Sostenible Renta Fija Ahorro F. I., Santander Sostenible Bonos F. I., Santander Sostenible Crecimiento F. I. y Santander Sostenible Evolución F. I.) que Santander Asset Management convirtió adicionalmente en solidaria en 2025. Además de a través de su gama sostenible y solidaria, la gestora de Banco Santander lleva más de 20 años comprometida con la generación de impacto social a través del fondo Santander Compromiso