Oriente Medio: el conflicto sigue sin resolverse

| Por Rocío Martínez | 0 Comentarios

El conflicto en Oriente Medio domina por completo la narrativa macro esta semana. El Estrecho de Ormuz permanece cerrado, presionando los precios del petróleo —de nuevo por encima de los 100 dólares— y las expectativas de inflación globales. La incertidumbre respecto al cierre de este episodio bélico se mantiene alta.

El martes, Donald Trump publicó un mensaje en Truth Social en el que anunció la postergación indefinida del plazo del alto el fuego, que se esperaba que expirase el miércoles por la noche. Tras insistir en los últimos días en que dicho plazo no se movería, Trump volvió a mostrarse errático, eliminándolo directamente. La falta de concreción en sus planes para consolidar una tregua quedó igualmente de manifiesto al instruir a la Marina estadounidense a disparar contra barcos que intentasen colocar minas.

Como ha quedado de manifiesto durante semanas, Trump parece encontrarse en un callejón sin salida: no dispone de opciones viables para escalar la campaña militar hasta el siguiente nivel —tropas en Irán—, pero tampoco puede retirarse y defender que EE.UU haya ganado mientras el Estrecho de Ormuz permanece cerrado y el uranio enriquecido sigue enterrado, pero accesible al régimen iraní. En consecuencia, y teniendo en cuenta el fuerte desgaste de su capital político, la opción más probable parece ser impulsar algún tipo de acuerdo, aunque sea uno de mínimos que no resuelva los problemas estructurales de fondo. Todo ello consolida la percepción de consenso respecto a haber superado ya el punto de máxima tensión, tras más de dos meses de conflicto.

No obstante, el excedente de barriles almacenados en el mar y las distribuciones de reservas estratégicas de la AIE disminuyen con rapidez, y el déficit de oferta de crudo aumenta en consecuencia.

Inflación y mercado laboral: equilibrio frágil

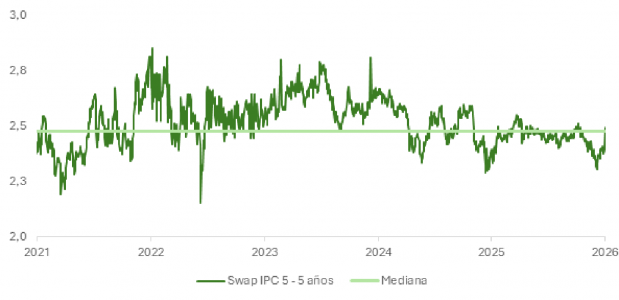

Los acontecimientos recientes han vuelto a elevar las expectativas de inflación a doce meses, con los swaps a un año moviéndose desde el 3,13 % hasta el 3,32 %. Aunque, la perspectiva de presión en precios a largo plazo permanece cerca de su media de los últimos cinco años, el repunte de esta semana ha sido significativo.

Con todo, en la medida en que el impacto puntual del encarecimiento del crudo en las lecturas de IPC no se traduzca en presiones salariales al alza, deprimirá las rentas reales de las familias, impactará sobre el consumo y pondrá techo a la inflación. Este es el escenario más probable, con un mercado laboral en EE.UU en aparente equilibrio, que ni crea ni destruye empleo de manera clara.

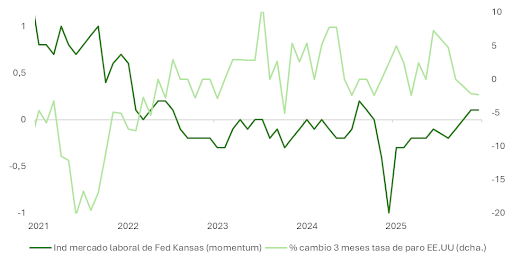

En las últimas semanas han podido identificarse algunos brotes verdes que sugieren un mayor dinamismo: indicios de mejora en la demanda de trabajadores en los sectores más cíclicos, que habitualmente actúa como indicador adelantado; peticiones de subsidio de desempleo disminuyendo en intensidad; reducción respecto al año pasado del número de personas que se ven obligadas a compaginar varios empleos; recuperación con fuerza del momentum del indicador del mercado laboral de la Fed de Kansas desde los mínimos de marzo de 2025; y aumento de la demanda de trabajadores a tiempo parcial, indicador adelantado de contrataciones.

De consolidarse estas tendencias, el mercado estaría en lo correcto al descontar una Reserva Federal que, incluso ante un cierre del conflicto en Irán, sea paciente antes de volver a rebajar los tipos de interés.

Kevin Warsh y el cambio de régimen en la Fed

Otro de los focos de atención esta semana estuvo en la comparecencia de Kevin Warsh ante el Comité Bancario del Senado para su confirmación como nuevo presidente de la Reserva Federal a partir del mes próximo. Nuestra interpretación, si Warsh es finalmente confirmado —el senador Thom Tillis ha bloqueado la candidatura a la espera de que se resuelva la investigación del Departamento de Justicia contra Jerome Powell—, es que la Fed se encamina hacia un cambio de régimen más profundo de lo que el mercado descuenta actualmente.

Política monetaria: función de reacción. Tras la comparecencia, no queda claro si Warsh es “paloma” o “halcón”. Defendió que la Fed debe ser menos dependiente de las perspectivas —menos forward-looking—. Para justificar recortes futuros sin parecer sesgado por Trump, tendrá que apelar a condiciones financieras reales —diferenciales hipotecarios históricos, tipos largos elevados— en lugar de centrarse en el corto plazo.

Balance de la Fed: la lectura contrarian. Warsh criticó el QE porque “ayuda de forma desproporcionada a quienes tienen activos financieros”, pero no va a acelerar el adelgazamiento del balance (QT). La brecha entre los 6,7 billones de dólares actuales y un nivel neutral es enorme, y acelerar el QT sería deflacionario para el precio de los activos, algo contrario a los intereses de Trump. Las “nuevas herramientas” mencionadas podrían incluir, por ejemplo, operaciones selectivas en MBS para facilitar el acceso a la vivienda, un objetivo prioritario para Trump.

Guías/Forward guidance: el cambio más disruptivo. Warsh criticó el “mapa de puntos” como mecanismo que “compromete” la toma de decisiones; cuestionó las ruedas de prensa posteriores al FOMC y abrió la puerta a celebrar menos de ocho reuniones anuales. Una Fed con menos reuniones, sin dots y con menor comunicación antes y después de las juntas debería elevar la volatilidad y, en consecuencia, presionar al alza la prima por plazo implícita en la TIR de los bonos.

Objetivo de inflación: ¿preparando un cambio en la referencia? Warsh habló de un “nuevo marco de inflación” pero no se comprometió con mantener el objetivo del 2%. Mencionó repensar cómo se mide la inflación y defendió que la IA, a través de su impacto en la productividad empresarial, podría empujarla a la baja de forma estructural. Sus palabras apuntan a dos escenarios: mantener el 2% pero cambiar cómo se mide e interpreta —con referencias a métricas de mercado financiero en lugar de encuestas, y sustituyendo el PCE por indicadores más centrados en el sector servicios excluida la vivienda—, o introducir un rango de confort del 1,5–2,5%. A priori, ninguno de los dos escenarios reforzaría la credibilidad de Warsh en materia de control de inflación, y ambos serían estructuralmente positivos para el oro, los materiales básicos y las bolsas emergentes.