Apollo Global Management ha sumado a Laura González como nueva managing director para el negocio de Global Wealth para US Offshore y América Latina, confirmaron fuentes de la firma a Funds Society.

González, actual Head de Allfunds para las Américas (EE.UU. y Latam) y con más de 13 años en la firma, asumirá su cargo en mayo. Dejará la compañía en la que comenzó supervisando Iberia y Latinoamérica y posteriormente fue ascendida a Head de Americas en 2022, según su perfil de LinkedIn.

Apollo, especializada en productos alternativos, se ha fijado «objetivos ambiciosos” de 150.000 millones de dólares para 2029 que fueron anunciados en su “Investor Day” en octubre de 2024.

Para la firma, González, es una profesional experimentada que desempeñará un papel clave en la ampliación de su capacidad para prestar servicio a estos mercados.

«La ampliación de nuestro negocio Global Wealth es una prioridad clave para Apollo, ya que respondemos a la creciente demanda de los inversores de soluciones de mercado privado que pretenden ofrecer una mayor diversificación respecto al modelo tradicional de cartera 60/40. Nos centramos en ofrecer ofertas de calidad institucional a los inversores finales. Estamos centrados en proporcionar ofertas de calidad institucional adaptadas a las distintas necesidades de los inversores particulares y patrimoniales», comentó Stephanie Drescher, socia y directora de Desarrollo de Clientes y Productos de Apollo, en un comunicado al que accedió Funds Society.

El negocio Global Wealth “pretende ofrecer un conjunto completo de soluciones de inversión alternativas en clases de activos como crédito, renta variable y activos reales en estructuras y divisas que den prioridad a las necesidades del inversor final”, agrega la firma.

Este año pasado fue un muy difícil para los gestores fundamentales, aquellos que construyen sus carteras de renta variable de abajo hacia arriba y que, más allá de las modas o temáticas del momento, atienden a argumentos de mayor recorrido, como la solidez del balance, el valor diferencial que una empresa ofrece dentro del sector donde opera (moat), la capacidad de fijación de precios, la experiencia y continuidad del equipo gestor, la pericia para sostener la rentabilidad sobre el capital invertido consistentemente por encima del coste de ese capital, o una valoración acorde con el potencial de crecimiento a largo plazo.

La (extrema) concentración de las rentabilidades en un puñado de compañías, un par de sectores y un bloque geográfico hizo imposible que la gestión de autor pudiera acercarse al rendimiento obtenido por los trackers o los fondos indiciados.

Con un 47,5% de la rentabilidad acumulada por el índice MSCI World concentrada en solo siete empresas, o un 29% del índice director de renta variable (S&P 500) explicado por cinco compañías del mismo sector, el mercado dejaba muy pocos resquicios para que, aplicando una diversificación razonable, fuese posible alcanzar los registros de esos índices.

Con el S&P 500 apuntándose más de un 20% en 12 meses y el miedo a quedarse fuera del ciclo de ganancias que desde 2023 viene proporcionando el estar posicionado en la temática de la inteligencia artificial generativa, es humano que nos dejemos llevar, dejando de prestar atención a aspectos muy relevantes de la construcción de carteras.

DeepSeek: ¿un punto de inflexión para la IA?

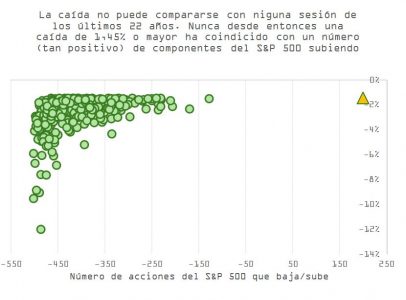

Aunque la volatilidad inicial tras el anuncio de DeepSeek parece haberse calmado, el episodio deja lecciones importantes. El Nasdaq cedió un 3% en esa sesión, el S&P 500, un 1,5%, y Nvidia registró una pérdida histórica de valor bursátil de 600.000 millones de dólares en un solo día, evidenciando el nivel de concentración extrema en los mercados desde el lanzamiento de ChatGPT en noviembre de 2022.

Como vemos en la gráfica, la caída de ~1,5% no es en sí misma muy llamativa en magnitud, pero deja de manifiesto los efectos de la fiebre desatada en noviembre de 2022 con el lanzamiento comercial de ChatGPT. En más de 22 años no habíamos registrado una jornada de caídas por encima del 1,45% que coincidiera con más de un 40% de los componentes del S&P 500 apuntándose subidas.

El mercado está comenzando a discriminar entre empresas con un futuro más incierto y aquellas mejor posicionadas para capturar la disrupción tecnológica. Esto cobra especial relevancia en un contexto en el que entrenar modelos avanzados de IA podría ser entre 15 y 20 veces más barato de lo estimado, lo que potencialmente reduce las barreras de entrada en el sector.

Adicionalmente, en cierta medida, los gestores habían comenzado a prepararse ante las promesas de campaña de Trump, que deberían dar vigor a industrias más cíclicas, favoreciendo el potencial de rentabilidad del S&P 500 equiponderado (respecto al ponderado por capitalización bursátil).

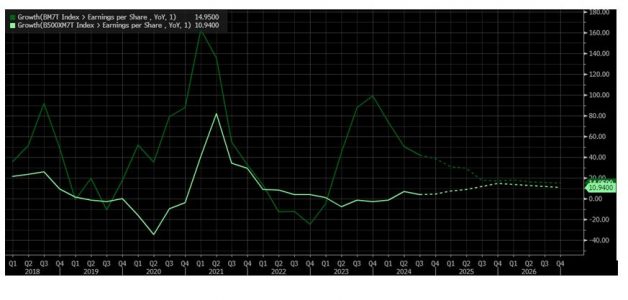

El crecimiento en beneficios para 2025 en tasa interanual seguirá mejorando para el S&P 500 ex Mag 7 y continuará su reversión a la media para los 7 Magníficos.

Desde una perspectiva estratégica:

El acceso más económico a la IA beneficia al usuario, pero puede erosionar la ventaja competitiva de las grandes tecnológicas, que han invertido miles de millones en el desarrollo de modelos propios.

El modelo de expertos (MoE) de DeepSeek podría alterar el equilibrio competitivo, favoreciendo a plataformas como AWS o Azure, que permiten a los usuarios acceder a modelos de terceros. Sin embargo, está comenzando a evidenciarse una limitación clave: estos MoE están especializados en un conjunto particular de tareas y resultan mucho menos efectivos en resolver otras. Como consecuencia, podrían ser inferiores a los modelos frontera generalistas, como el GPT-4o de OpenAI.

Si el nuevo paradigma consiste en aprovechar desarrollos open-source para abaratar costes, como DeepSeek parece haber hecho, la situación se complica. En el ámbito del software de código abierto, los modelos de licencia buscan garantizar que los avances derivados permanezcan accesibles, lo que podría desincentivar la inversión en modelos basados en creaciones de terceros.

El bajo coste de desarrollo de DeepSeek ha despertado sospechas. Elon Musk y el fundador de ScaleAI han señalado que el cálculo de costes de entrenamiento podría no incluir elementos clave como investigación, preparación y organización de datos. Adicionalmente, ambos sostienen que los chips utilizados en el proyecto posiblemente hayan sido los H100 de Nvidia, y no los H800 (menos potentes), que son los aprobados para su exportación a China. Esto ha llevado a las autoridades estadounidenses a abrir una investigación sobre el modelo de negocio de la compañía. A pesar de todo, lo cierto es que la empresa ha dado un paso muy importante en la arquitectura de los modelos de IA, lo que podría ejemplificar una respuesta a los controles de exportación de tecnología impuestos por Joe Biden. La escasez estimula la creatividad, y lo que DeepSeek no ha podido hacer con hardware, lo ha conseguido con software. Será interesante observar las implicaciones, si las hay, en la relación comercial entre China y EE. UU. en el contexto de Trump 2.0.

¿El fin del ciclo de inversión en infraestructura para la IA?

La enorme inversión en centros de datos e infraestructura para soportar el auge de la IA generativa podría haber alcanzado su pico de crecimiento interanual. El mercado se muestra cada vez más escéptico sobre el impacto real de estos desembolsos en la rentabilidad de las grandes tecnológicas a corto plazo.

Empresas como Meta y Microsoft ya están tomando medidas:

Meta anunció que extenderá la vida útil de sus servidores hasta 5,5 años y utilizará más intensivamente su chip MTIA, reduciendo así su dependencia de Nvidia y AMD.

Microsoft advirtió en su última conferencia de resultados que su CAPEX comenzará a desacelerarse a partir del próximo trimestre y en 2026, tras una caída del 30% en su flujo de caja libre interanual debido a la inversión en IA.

A medida que la fase de entrenamiento de modelos de IA madura —ya sea por los niveles prohibitivos de coste o por el límite de acceso a los datos necesarios para su desarrollo—, el foco se desplaza hacia la inferencia (Edge AI). En este contexto, los ASICs podrían ganar terreno frente a los GPUs, dada su mayor eficiencia y mejor adaptación a tareas específicas.

Powell, la Fed y el factor Trump

Con el debate sobre DeepSeek monopolizando la atención del mercado, la última reunión de la Reserva Federal pasó relativamente desapercibida. No obstante, dejó algunos mensajes clave:

La Fed espera más claridad sobre las políticas de Trump en fiscalidad, comercio e inmigración antes de ajustar su discurso para el resto de 2025.

Aunque el comunicado reflejó una visión más cauta sobre la inflación, la conferencia de Powell tuvo un tono dovish, reforzando la expectativa de que la desinflación sigue su curso.

Los tipos de interés siguen en niveles restrictivos, con la Fed estimando una tasa neutral en torno al 3,5%. Si el dato de inflación PCE de febrero (que se publica el 12 de marzo) confirma la tendencia desinflacionaria, las expectativas de un primer recorte de 25 puntos básicos en 2025 podrían fortalecerse, impulsando el precio de los bonos y debilitando el dólar tras su rally de finales de 2024.

El desembarco del inversor minorista en la inversión alternativa es posiblemente la tendencia secular más importante en la gestión de activos. Las oportunidades, tanto para los inversores como para los gestores de activos, son potencialmente enormes. Así de claro se muestra Anthony Payn, presidente ejecutivo de Peregrine Communications, firma que, junto con Boston Consulting Group (BCG) ha publicado un estudio sobre cómo atraer a inversores minoristas a los mercados privados.

El estudio recoge que los inversores minoristas van a triplicar sus asignaciones en activos privados, pasando este activo de tener un peso en las carteras de un dígito en la actualidad a situarse entre el 10% y el 12% hasta 2030. Un crecimiento que se enmarca en un contexto de aumento de la riqueza financiera global, a una tasa anualizada del 5% en los próximos cinco años, que supondría alcanzar entre 350 y 400 billones (trillions) de dólares en 2030.

Desde 2021, el panorama del private equity ha experimentado un descenso en la captación tradicional de fondos, como consecuencia de la incertidumbre económica y la volatilidad de los mercados. En respuesta, las firmas están reorientando su negocio hacia los inversores minoristas, “que representan una importante oportunidad para la acumulación de capital”, según el estudio. Las iniciativas clave incluyen la exploración del mercado de inversores minoristas, la utilización de estructuras de fondos innovadoras -como los vehículos de capital perpetuo- y el aprovechamiento de la tecnología para llegar a un público más amplio.

El interés de los minoristas por los activos privados está motivado, según el estudio, por varios factores:

1.- Se espera que los activos minoristas sigan creciendo a un fuerte ritmo, en torno al 7%, aproximadamente en línea con los activos institucionales, que se espera que crezcan a niveles similares.

2.- Dentro del volumen de activos minoristas, se prevé que los Ultra High Net Worth Individuals (UHNW) y los High Net Worth Individuals (HNW), representen el principal motor de la demanda de activos privados, con un crecimiento más vigoroso que la media de inversores minoristas, (8,5% y 7%, respectivamente), seguidos de los grandes patrimonios (6%).

Por lo tanto, se espera que los dos subsegmentos minoristas con la mayor asignación de activos privados hasta la fecha -lo que refleja su gran interés y acceso a los activos privados- crezcan más rápidamente en los próximos 5-7 años. “Esto acelerará significativamente la asignación hacia activos privados dentro del segmento minorista”, explica el estudio.

KKR Global Wealth Solutions aspira a un crecimiento del 30%-50% en la captación anual de fondos de los segmentos minorista y patrimonial, lo que refleja una tendencia más amplia hacia la cohorte patrimonial. Las tendencias demográficas también apoyan este cambio, ya que los inversores más jóvenes se inclinan por los activos privados, ya que la tradicional cartera 60/40 de acciones y bonos se considera cada vez más anticuada.

Los retos de la venta al por menor

El giro de las firmas que operan en mercados privados hacia el segmento minorista ofrece numerosas oportunidades a las empresas del sector. Sin embargo, este cambio también introduce una compleja serie de retos, según el estudio, “que deberán sortearse con cuidado para garantizar un éxito sostenible”. En este sentido, las firmas están adoptando diversas estrategias para penetrar eficazmente en el mercado de los pequeños inversores:

1.- Crear equipos de ventas internos: Invertir en equipos de ventas especializados es una estrategia importante y potencialmente muy eficaz. Grandes empresas como Blackstone, Apollo y Carlyle han demostrado el valor de este enfoque estableciendo sólidas capacidades de ventas internas.

2.- Compromiso digital: Cada vez es más frecuente el uso de plataformas digitales para llegar directamente a los inversores minoristas. Herramientas como Moonfare e iCapital facilitan el acceso a inversiones alternativas.

3.- Alianzas estratégicas: La formación de alianzas con plataformas de gestión de patrimonios y asesores financieros amplía el alcance de las empresas de private equity en el segmento minorista. Estas alianzas ayudan a las empresas a aprovechar las redes establecidas de inversores particulares.

En definitiva, el estudio concluye que la entrada de las firmas de inversión alternativa en el segmento minorista “ofrece una vía prometedora para que las empresas diversifiquen su base de inversores y obtengan capital estable a largo plazo en medio de las difíciles condiciones del mercado”.

También recoge que aprovechando las oportunidades del mercado, adoptando estrategias innovadoras y adoptando los avances tecnológicos, las empresas de mercados privados pueden liberar el vasto potencial de los segmentos de inversores minoristas.

“El mercado nunca se detiene, y las innovaciones ya están ofreciendo vías adicionales para el crecimiento de las firmas que operan en mercados privados en el segmento minorista”, asegura el estudio, que cita como ejemplo la tokenización. “Podría representar una oportunidad transformadora para liberar el potencial del mercado minorista masivo de siete billones de dólares”. En este sentido, explica que utilizando la tecnología blockchain, las empresas de mercados privados “pueden tokenizar participaciones de fondos, lo que permite la propiedad fraccionaria, la reducción de los importes mínimos de inversión y el aumento de la liquidez”.

El próximo miércoles, 5 de febrero, tendrá lugar el webcast «Global Small Cap: Actualización de la estrategia» en el que Nick Sheridan, gerente de cartera de Janus Henderson, brindará una actualización sobre la estrategia global de pequeña capitalización, además de compartir sus últimas perspectivas y perspectivas del mercado.

Este webcast incluye una actualización sobre posicionamiento y rendimiento.

El evento tendrá lugar a las 15:00 horas (hora central europea) y 9 a.m. hora del Este

¿No puedes participar en vivo?

Regístrate para la transmisión web y recibirás un enlace a la grabación para verla cuando te resulte conveniente.

El próximo 12 de febrero, únase a Dan Lyons, gerente de cartera de los equipos de atención médica y biotecnología de Janus Henderson, mientras brinda una actualización sobre la estrategia global de ciencias biológicas, además de compartir sus últimas perspectivas y perspectivas del mercado.

Este webcast incluye una actualización sobre posicionamiento y rendimiento.

El evento tendrá lugar a las 15:00 horas (hora central europea) y 9 a.m. hora del Este

¿No puedes participar en vivo?

Regístrate para la transmisión web y recibirás un enlace a la grabación para verla cuando te resulte conveniente.

El próximo 20 de febrero, únase a Jeremiah Buckley, gerente de cartera de Janus Henderson, mientras brinda una actualización sobre la estrategia Balanced de la compañía, además de compartir sus últimas perspectivas y perspectivas del mercado.

Este webcast incluye una actualización sobre posicionamiento y rendimiento.

El evento tendrá lugar a las 15:00 horas (hora central europea) y 9 a.m. hora del Este.

¿No puedes participar en vivo? Regístrate para la transmisión web y recibirás un enlace a la grabación para verla cuando te resulte conveniente.

A través de su perfil en la red social LinkedIn, Víctor Matarranz ha anunciado que deja su puesto como Senior Strategy Advisor del CEO y se marcha de la compañía para embarcarse en “nuevas aventuras”, tras 14 años en el Grupo.

En su publicación, Matarranz ha mostrado un gran agradecimiento a los profesionales con los que ha compartido su trayectoria. “Un agradecimiento especial a todos los equipos con los he trabajo a lo largo de los años, desde la estrategia en el Reino Unido y el Grupo hasta los increíbles equipos de Gestión Patrimonial y Seguros de España, Portugal, México, Brasil, Chile, Argentina, Uruguay y el Grupo. ¡Deberías estar muy orgulloso de lo que construimos! Santander es hoy más fuerte gracias a vuestra dedicación, y sé que seguiréis impulsándolo!”, ha destacado en su publicación.

En Santander, Matarranz ha desempeñado diversos cargos. Hasta mayo del año pasado, ocupaba el cargo de responsable de Gestión de Activos, Banca Privada y Seguros, unas funciones que desarrolló a lo largo de siete años. Con anterioridad, y desde julio de 2017, fue consejero delegado global de Santander Wealth Management and Insurance y Senior Executive Vice President.

Entró en la entidad en 2012, como director del Comité Ejecutivo de Santander UK, jefe de Gabinete del consejero delegado y director de Estrategia. Matarranz inició su carrera como analista en McKinsey, según consta en su perfil de LinkedIn. Es ingeniero de Telecomunicaciones por la Universidad Politécnica de Madrid y cuenta con un MBA en Finanzas por la London Business School.

Foto cedidaJosé Villar López y Pilar Sánchez Ruiz.

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, continúa reforzando el equipo de su división Wealth & Banca Privada con la incorporación de dos nuevos agentes para su Zona Sur y Zona Madrid-Centro.

José Villar López se une a Mediolanum Private Banking, en la Zona Sur, con cerca de 15 años de experiencia bancaria que ha desarrollado principalmente en Bankinter en Madrid. Villar López también ha cursado el programa de Banca Privada y Asesoramiento Financiero del IEB.

Junto a Villar López, y procedente del Banco Santander, se incorpora al equipo de Mediolanum Private Banking, en este caso en la Zona Madrid-Centro, Pilar Sánchez Ruiz, quien cuenta con más de 20 años de experiencia en el sector financiero. Destaca su rol como directora de oficina de alto nivel para el banco cántabro. Sánchez Ruiz cuenta con un MBA Executive del EAE y certificación MiFID, entre otras.

Salvo La Porta, director comercial de Banco Mediolanum, destaca que “ya contamos con un equipo líder en nuestro modelo de asesoramiento, basado en el acompañamiento y el asesoramiento personalizado. Ahora, la incorporación de profesionales con la experiencia de Pilar y José a Mediolanum Private Banking es la muestra del sólido crecimiento de nuestra división de Wealth y Banca Privada”.

Banco Mediolanum busca posicionarse como una entidad financiera de referencia para los grandes patrimonios y los clientes affluent en España.

Private Banker, el valor diferencial

Grupo Mediolanum dispone ya de una amplia experiencia en el ámbito de la Banca Privada y de Altos Patrimonios ya que Grupo Mediolanum ha desarrollado en Italia, a lo largo de la última década, una de las principales redes de Wealth Advisors y Private Bankers de Europa. La Porta destaca que “el posicionamiento de la red de Private Bankers del Grupo en Italia nos demuestra que en España tenemos una gran oportunidad en este segmento, pero también que el nuestro es un modelo cada vez más elegido por los profesionales del sector”.

Banco Mediolanum es la entidad española del Grupo Mediolanum, grupo bancario europeo que desarrolla su actividad de asesoramiento financiero personal y servicios financieros a través de su red de Family Banker. El Grupo Mediolanum cuenta en Europa con más de 1,8 millones de clientes asesorados por más de 6.300 Family Bankers® y con unos recursos totales de clientes de 132.987 millones de euros.

DeepSeek, Nvidia y la inteligencia artificial son tres palabras que han resonado toda la semana con fuerza entre analistas, gestores de fondos e inversores. El terremoto del pasado lunes en las bolsas ha abierto un debate sobre en qué punto de la carrera por la IA estamos, así como qué países y compañías la lideran realmente.

“Las empresas que participan en esta carrera llevan tiempo enfrentando dificultades para acceder a chips avanzados. Tecnologías como la de DeepSeek ofrecen una alternativa: en lugar de insistir en el desarrollo de modelos de lenguaje cada vez más grandes, el sector podría redirigir esfuerzos hacia modelos más específicos y eficientes, que requieran menos chips y reduzcan la presión sobre la demanda de semiconductores”, explica Amadeo Alentorn, gestor del fondo Global Equity Absolute Return y director del equipo de Renta variable sistemática de Jupiter AM, haciendo referencia a la parte más técnica.

Según sus previsiones, a medida que distintos sectores de la economía adopten estas tecnologías, la demanda de chips seguirá presente, aunque quizás no en los niveles de crecimiento que el mercado había previsto hasta ahora. “La evolución hacia modelos más pequeños y eficientes representa un posible punto de inflexión en la inteligencia artificial. Este avance no solo pone en duda la necesidad de enormes inversiones en hardware, sino que también abre la puerta a una mayor diversificación en el sector. A corto plazo, esto podría generar volatilidad en las empresas tecnológicas, especialmente en aquellas que han dependido del crecimiento exponencial de la demanda de chips. No obstante, a largo plazo, el acceso más asequible a la inteligencia artificial podría generar beneficios significativos para la economía, la productividad y la adopción de esta tecnología en múltiples sectores”, argumenta Alentorn.

Para Antonio Cavarero, responsable de inversiones de Generali AM, parte de Generali Investments, el mercado de la tecnología ha estado dominado por la idea de una inversión masiva en infraestructura de IA que debía pasar por un número limitado de proveedores y productores, los únicos capaces de permitirse las capacidades necesarias. Ahora, como DeepSeek afirma ofrecer modelos mucho más baratos y menos intensivos en computación para desarrollar herramientas de IA, el alcance de esas inversiones se pone bajo escrutinio, ya que podría haber alternativas más baratas. “Es demasiado pronto para decir hasta qué punto DeepSeek puede cambiar la narrativa de la IA, pero es un recordatorio de que la carrera por mejorar la IA está en marcha, también en la línea de la competencia entre EE.UU. y China. A medio y largo plazo, los modelos de IA más baratos y eficientes ampliarán su uso en todas las actividades”, añade Cavarero.

Algunas firmas de inversión van un paso más allá y hacen una lectura casi geopolítica sobre lo ocurrido. “DeepSeek es una buena oportunidad para hacer balance y reflexionar sobre lo que China puede aportar positivamente al mundo. Al tratarse de código abierto, significa que, en lugar de rodear los avances de secretismo, China contribuye esta vez activamente a la comunidad de código abierto, compartiendo conocimientos en beneficio de todos. Más allá de Deepseek, China está innovando en el sector sanitario, y sería difícil argumentar en contra de más descubrimientos de fármacos y formas de tratar a los pacientes”, destaca Jacques-Aurélien Marcireau, co-responsable de renta variable en Edmond de Rothschild AM.

Implicaciones para la inversión

Ante este contexto, Jeremy Gleeson, director de inversiones en tecnología global de Allianz Global Investors, advierte que la IA generativa está todavía en una fase muy temprana, tanto en su desarrollo como en su implementación, y es habitual que tecnologías emergentes que reciben grandes inversiones presenten mejoras continuas y significativas. “Esto conecta con un pilar clave de nuestra filosofía de inversión: en las etapas iniciales del desarrollo de una tecnología, es normal que los estándares evolucionen o que el rendimiento mejore de manera constante. Por ello, es esencial ser muy selectivos al invertir en tecnologías emergentes en momentos en los que resulta más complicado identificar a los ganadores a largo plazo”, indica.

Aunque siguen viendo muchas declaraciones sobre cuál es «la mejor» IA o el modelo LLM más avanzado en los próximos meses, explica que los avances de DeepSeek R1 destacan especialmente porque abordan directamente cuestiones relacionadas con el nivel de gasto de capital necesario en los próximos años. “Si bien estas novedades han generado una reciente volatilidad a corto plazo en algunos precios bursátiles, seguimos firmes en nuestra visión de que la IA representa una megatendencia estructural a largo plazo”, añade Gleeson.

“Si el aumento de la eficiencia de los sistemas informáticos reduce la demanda de chips y equipos de inteligencia artificial, empresas como Nvidia y otros proveedores de infraestructuras informáticas podrían verse perjudicadas. Sin embargo, este resultado está lejos de ser cierto”, afirman desde Schroders.

En opinión de Alex Stauffacher, analista de renta variable de Vontobel, las implicaciones de estos avances para la inversión son significativas. “Ahora que aumenta el escrutinio sobre la sostenibilidad de las elevadas inversiones en infraestructuras de IA, esperamos un cierto impacto inicial en los valores de hardware, pero lo percibiríamos como una oportunidad de compra, ya que la mejora de la rentabilidad debería impulsar en última instancia la adopción de aplicaciones de IA y beneficiar a una cadena de suministro tecnológico más amplia”, apunta Stauffacher.

Pese a que todos los expertos advierten de que aún hay que esperar a que la innovación de DeepSeek se consolide, siempre hay ganadores en los nuevos paradigmas, y los modelos más baratos, ya que serán positivos para los proveedores de servicios en la nube, ya que reducirían su capex. “Las empresas de software también podrían beneficiarse, ya que les permitiría ofrecer nuevas aplicaciones de IA a un coste menor”, añade Joran Mambir, especialista de inversiones en J. Safra Sarasin Sustainable AM.

Por último, desde Schroders añaden que las empresas de gran escala como Microsoft, Meta y Google podrían salir beneficiadas. “Ha aumentado la preocupación en torno a la posible rentabilidad de sus cuantiosas inversiones relacionadas con la IA. Si esta situación se traduce en una reducción de los costes para estas empresas, podrían reducir sus necesidades de gasto de capital e incrementar significativamente la generación de flujo de caja libre”, argumentan.

La plataforma de inversión y negociación eToro y WisdomTree han alcanzado un acuerdo de colaboración para lanzar una cartera que ofrece a los usuarios de eToro una forma diversificada de invertir en materias primas que se adapta dinámicamente a las condiciones del mercado. Se trata de la cartera WisdomTree-Comm, que invierte en 24 materias primas a través del WisdomTree Enhanced Commodities UCITS ETF, que constituye el 80% de la cartera. La cesta de materias primas proporciona exposición a la agricultura, la energía, los metales preciosos y los metales industriales, ofreciendo una asignación bien diversificada.

El 20% restante de la cartera, según ambas compañías, se reequilibra mensualmente y se compone de cuatro ETPs sobre materias primas con la misma ponderación. Seleccionados de un grupo de 13 materias primas, excluido el sector agrícola, los ETPs elegidos tienen la puntuación combinada más alta en tres factores: impulso, que identifica a los que han obtenido buenos resultados recientemente; rendimiento de la renovación, que da prioridad a las estructuras de término favorables; y baja volatilidad, que se centra en materias primas estables.

Este acuerdo llega en un contexto en el que, en 2024, varias materias primas alcanzaron precios récord, entre ellas el oro, en medio de los recortes de tipos de la Fed y los conflictos geopolíticos en curso, así como el cacao y el café, debido a las condiciones meteorológicas extremas provocadas por el cambio climático. Según las firmas, las macrotendencias a largo plazo, como la transición a la energía verde y el desarrollo de la inteligencia artificial, también están impulsando la demanda de metales como el cobre, la plata y el platino para el hardware y la infraestructura necesarios.

“Las materias primas pueden aportar diversificación y resistencia a una cartera de inversión, ya que, a diferencia de las acciones y los bonos, se benefician de una inflación y unos tipos de interés elevados. En colaboración con WisdomTree, el mayor proveedor europeo de ETP sobre materias primas, nuestro objetivo es ofrecer a los usuarios una forma sencilla, diversificada y menos volátil de invertir en una amplia gama de materias primas a largo plazo”, ha señalado Gil Shapira, director de inversiones de eToro.

Por su parte, Adrià Beso, jefe de Distribución Digital en WisdomTree, ha destacado: “Como líder europeo en fondos cotizados (ETF) y productos cotizados (ETP) de materias primas, los inversores confían en la experiencia y los productos de WisdomTree para acceder a esta clase de activos desde 2004. Las materias primas pueden desempeñar diversas funciones para los inversores, como diversificar la cartera, cubrir la inflación y protegerse de los riesgos geopolíticos. Esta cartera modelo dinámica simplifica el acceso al complejo de las materias primas mediante una solución integral, facilitando a los inversores la creación de carteras diversificadas y beneficiándose de las características únicas de las materias primas”.