Guinness Global Investors (Guinness) ha anunciado hoy la adquisición de la división de mercados públicos de Foresight Group, Foresight Capital Management (FCM). La operación incluye siete estrategias de inversión centradas en activos reales cotizados y fondos sostenibles y de impacto. Según explica, el equipo de activos reales cotizados de FCM se integrará en el equipo de Real Assets de Guinness, liderado por Mark Brennan, quien participó en el desarrollo y la gestión de estas estrategias en FCM antes de incorporarse a Guinness. Por su parte, Nick Scullion, socio y responsable de FCM, permanecerá en Foresight.

«La diversificación que aportan los activos reales cotizados es hoy más relevante que nunca en los mercados. Reunir de nuevo a Mark Brennan con los fondos que lanzó en FCM representa una excelente oportunidad para reforzar nuestra plataforma de inversión en activos reales», comentó al respecto Edward Guinness, consejero delegado de Guinness Global Investors.

Por su parte, Mark Brennan, gestor de carteras en Guinness, afirmó: «La incorporación de las estrategias y del equipo de activos reales a Guinness acelera nuestros planes de crecimiento, al aportarnos una mayor escala y un equipo de inversión más amplio».

Eric Bright y Mayank Markanday, gestores de carteras en FCM, comentaron: «Guinness proporcionará a nuestros equipos de activos reales cotizados una excelente plataforma para impulsar su crecimiento. La colaboración con Guinness y con Mark supone una evolución natural para ampliar nuestras capacidades».

Estrategias WHEB

La operación también engloba al equipo de inversión sostenible y de impacto de WHEB, integrado en FCM, que trabajará junto al equipo de Guinness responsable de la estrategia Guinness Sustainable Energy, lanzada en 2006, y de la estrategia Guinness Global Environment, lanzada en 2025. Se mantendrá el enfoque de impacto desarrollado por WHEB, considerado una referencia en el mercado, basado en un modelo que combina el impacto generado por las compañías participadas y la contribución del inversor, e incorpora criterios de medición, stewardship, gobierno corporativo y transparencia.

Edward Guinness añadió: «El equipo WHEB de FCM está reconocido como un referente de pensamiento en inversión responsable y contribuirá a reforzar la experiencia que hemos desarrollado en Guinness en este ámbito. Los fondos WHEB de FCM presentan atractivas perspectivas a largo plazo y sus compañías en cartera cotizan actualmente con valoraciones relativas en niveles históricamente bajos».

Ted Franks, gestor de las estrategias de impacto, destacó: «Siempre hemos admirado el rigor de Guinness en sus procesos de inversión y análisis, así como su experiencia en áreas estrechamente relacionadas con nuestras estrategias. La integración dará lugar a un equipo de inversión de mayor escala y afronto este nuevo reto con gran entusiasmo».

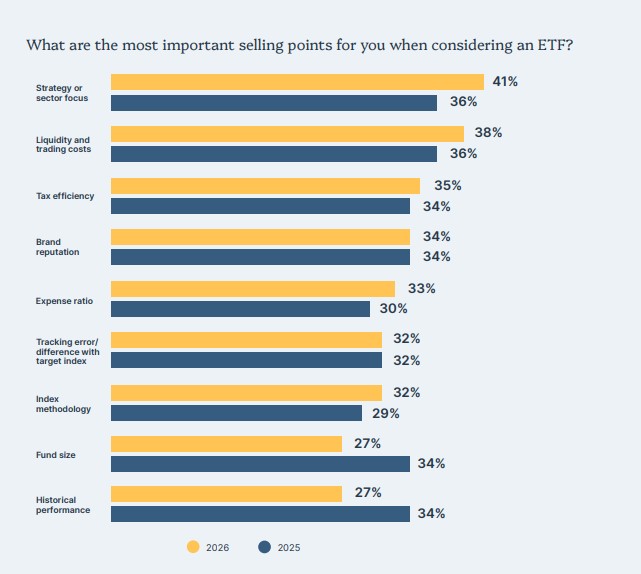

Los argumentos de venta más importantes para los inversores al considerar un ETF siguen siendo el enfoque de la estrategia o del sector, la liquidez y los costes de negociación, y la eficiencia fiscal, según Brown Brothers Harriman (BBH). En menor medida, reconocen que la reputación de la marca y el ratio de gastos netos también son importantes, mientras que el tamaño del fondo y el rendimiento histórico fueron los criterios menos importantes al considerar un ETFs.

“A primera vista, este fue un hallazgo sorprendente, ya que ambos factores se incorporan habitualmente en los criterios de due diligence para obtener acceso y aprobación en las plataformas intermediarias. Sin embargo, esto puede ser una consideración menor para los inversores, dado que, como resultado de ello, los productos no están accesibles hasta que se concede la aprobación mediante un proceso centralizado de aprobación de productos o selección. En otras palabras, los productos ya han cumplido con estos requisitos una vez que están disponibles para su compra por parte de los encuestados en los segmentos de asesores, gestión de patrimonios o banca privada. Por su parte, los inversores institucionales de ETFs consideraron mayoritariamente que la reputación de la marca era el criterio más importante al evaluar un ETF”, apunta en sus conclusiones el informe “2026 Global ETF Investor Survey” de BBH.

Propuesta de valor

Para la firma de servicios financieros es importante señalar que las expectativas respecto a los gestores de ETFs van más allá de ofrecer un producto de calidad, ya que los servicios adicionales brindan una oportunidad de diferenciación. “Los inversores creen que los emisores de ETFs pueden aportar el mayor valor para destacar en el mercado a través del servicio al cliente y los servicios de soporte de ETFs, tales como la ejecución y la consultoría de carteras (65%), la aportación de análisis e investigaciones de mercado exhaustivos (61%), y el ofrecimiento de estrategias de inversión innovadoras o de nicho (61%)”, afirman.

En este sentido, consideran que la paridad entre las respuestas muestra que los inversores valoran estos factores casi por igual, lo que refuerza la importancia de una propuesta de valor integral.

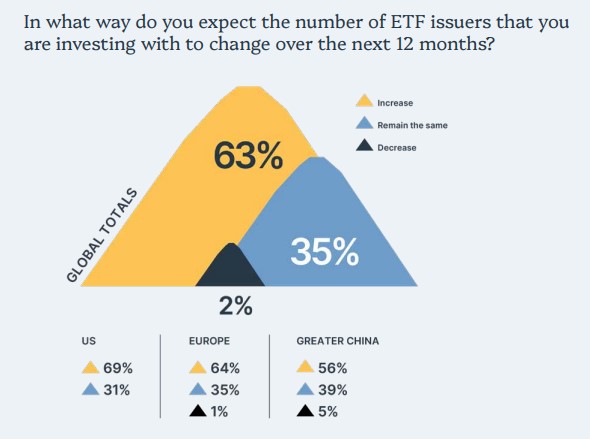

Otra de las conclusiones que aporta el informe es que los inversores buscan ampliar las marcas de ETFs con las que trabajan, lo que representa una ventana de oportunidad para los emisores. En concreto, durante los próximos 12 meses, el 63% espera que aumente el número de emisores de ETFs en los que invierten. “Este es especialmente el caso de los EE.UU. (69%) y menos en Asia (56%). Sin embargo, esta cifra es inferior a la de años anteriores, lo que indica selectividad en un entorno de proliferación de productos”, apunta el informe.

El informe identifica una clara barrera en la mayor adopción de ETFs: la comprensión y conocimiento de los fondos. El 26% declaró que el mayor desafío al que se enfrentan para comprar más ETFs es la falta de herramientas de análisis y de formación sobre estos productos. Aun así, otros factores pueden impedir que algunos compren más ETFs: el 24% señaló que ciertos ETFs no cumplen con su umbral mínimo de activos bajo gestión, mientras que el 22% apuntó a la disponibilidad limitada de ETF en su plataforma de inversión.

Harvey Schwartz, CEO de The Carlyle Group, fue contundente durante el evento Insite 2026, organizado por BNY: el mundo atraviesa una reconfiguración estructural de la economía global que generará oportunidades de inversión únicas, y el segmento wealth será uno de sus principales protagonistas.

Para Schwartz, el momento actual no admite medias tintas. «Creo que este es el punto de inflexión más importante en la formación de capital que he visto en mi vida», afirmó. El argumento es claro: las grandes tendencias que moldearon las finanzas durante décadas —desinflación, tasas declinantes, déficits manejables, integración económica global— o se han revertido o están en pausa. La única fuerza que no frena es la tecnología.

El trasfondo geopolítico es central en su análisis. La invasión rusa a Ucrania, sostuvo, fue «uno de los eventos más significativos de este siglo, quizás de los últimos 50 años», y junto con el conflicto en Medio Oriente reorientó por completo las prioridades de los gobiernos. «Dondequiera que voy en el mundo —Japón, Corea del Sur, Beijing, Europa Central— la narrativa es siempre la misma: seguridad nacional, crecimiento económico y estabilidad política», señaló.

Pero hay una redefinición clave en ese concepto. «La seguridad nacional históricamente era sinónimo de defensa. Ahora es un concepto mucho más amplio: abarca seguridad energética y seguridad de datos». Y esa ampliación, para Schwartz, es exactamente donde se concentrarán los flujos de capital privado durante los próximos años.

Defensa, energía y otros sectores donde Carlyle ve oportunidades

El CEO de Carlyle fue preciso sobre los sectores que concentrarán inversión. Aeroespacial y defensa, industriales y salud encabezan la lista, todos ellos convergiendo además con el avance tecnológico. «Miren todos los anuncios de inversión en defensa alrededor del mundo: Canadá, Europa, Japón. La demanda es enorme», apuntó.

Pero fue en energía donde Schwartz hizo uno de sus argumentos más fuertes, y donde Carlyle tiene una posición diferencial. «Fuimos la única gran firma de capital privado que mantuvo un negocio energético completo cuando la energía era impopular». Esa decisión, que en su momento pudo verse como contraria al consenso, hoy luce estratégica: «La conversación en todo el mundo pasó de ‘transición energética‘ a ‘diversificación energética‘, que en realidad es código para: necesito seguridad energética». El negocio de Carlyle en este sector va desde energía tradicional hasta renovables, cubriendo todo el espectro.

La tesis de fondo es que los gobiernos no pueden financiar solos esta transformación. «Los déficits son demasiado grandes. Entonces, ¿de dónde vendrá el capital? De los bancos, de los mercados públicos y del capital privado». Y en ese trío, los mercados privados —y los asesores financieros que los canalizan— tienen un rol protagónico.

La gestión patrimonial como motor del capital privado

Schwartz fue directo sobre el peso que el segmento wealth tendrá en este nuevo ciclo. «Hay 43 millones de hogares en Estados Unidos que gastan 15 billones de dólares al año. Eso es el tamaño de China. Toda esa riqueza necesita ser gestionada por esta audiencia», dijo ante los asesores presentes.

El ejecutivo describió cómo, al llegar a Carlyle, salió personalmente a escuchar a los asesores financieros antes de tomar decisiones. «Fui a hablar con ellos directamente. Les pregunté qué era importante para ellos, sobre construcción de portafolios, qué necesitaban sus clientes. Y me sorprendió lo sofisticados que son. Me molesta cuando leo artículos que dicen que los asesores están confundidos. No están confundidos. Gestionan enormes patrimonios, tan sofisticados como mi clase institucional».

En cuanto a la estrategia de producto para este segmento, Schwartz apostó por la diversificación como principio rector. «No tendrán el activo ganador que suba un 130% o un 40%, pero mitigarán gran parte del riesgo a la baja. Y a medida que la industria evoluciona, hay que construir los vehículos adecuados para esta audiencia». La advertencia implícita fue clara: el mundo cambia demasiado rápido para apostar todo a un solo sector. «Cuando llegué a Carlyle, todos me decían que el gran hueco era software. Tres años después, a nadie le gusta el software».

Pese a la complejidad del escenario, Schwartz cerró con optimismo. «Creo que todo esto puede ser muy, muy positivo para los mercados. Los retornos marginales sobre ese capital serán bastante atractivos durante la próxima década». El riesgo geopolítico es difícil de cuantificar, admitió, pero también genera ineficiencias que crean oportunidades para quienes cuentan con la escala y el conocimiento sectorial necesarios para navegar este entorno.

Global X duplicó sus activos bajo gestión (AUM) en Brasil durante los primeros cinco meses de 2026 tras reforzar su estrategia B2B, centrada en asesores, consultores y family offices.

Según la gestora de activos, controlada por la surcoreana Mirae Asset, la operación cerró 2025 con aproximadamente 29 millones de dólares y actualmente gestiona cerca de 63 millones de dólares en el mercado brasileño, a través de 35 BDR de ETF.

“Desde octubre o noviembre del año pasado, materias primas como la plata y el cobre han experimentado un aumento significativo. Por lo tanto, hemos captado gran parte de ese flujo”, declaró Flávio Vegas, especialista de producto de la gestora, en una entrevista con Funds Society. Según él, incluso con el reciente escenario de volatilidad global, “hemos logrado mantener este flujo, incluso en este periodo de crisis”.

El cambio de estrategia se produjo tras modificaciones en la estructura de la compañía en Brasil. Según el ejecutivo, la operación dejó de priorizar a los inversores institucionales y comenzó a concentrar sus esfuerzos en canales de distribución vinculados a la gestión patrimonial.

“Nuestra estrategia principal es dirigirnos al mercado minorista. Es decir, asesores y consultores. Pero se trata de empresas que ya conocen y utilizan ETF”, afirma. “La mentalidad de los asesores está cambiando, así que estamos empezando a comprender las ventajas de invertir en este activo”.

La gestora de activos trabaja principalmente con ETF temáticos, como los de IA, robótica, ciberseguridad y uranio, uno de los principales activos de la firma en Brasil, que ha generado la mayor parte de sus activos bajo gestión.

Los ETF solucionan varios problemas a los que se enfrentan los asesores

Según Vegas, la popularización de los ETF viene acompañada de una transformación más amplia en el modelo operativo de los asesores. Si bien antes el enfoque se centraba principalmente en recomendaciones específicas y la selección de acciones, hoy existe una creciente preocupación por construir carteras más sólidas y escalables. «Los ETF ayudan a reducir costos, simplificar la gestión y aumentar la diversificación de los clientes», afirma.

Según él, este producto permite a los profesionales dejar de invertir tiempo en monitorear eventos específicos de cada empresa y obtener una visión más estratégica de la cartera. «Se realiza la asignación, se define la estrategia y se pueden mantener otras conversaciones con el cliente», declara. Para Vegas, este cambio permite a los asesores dedicar más tiempo a la construcción de relaciones y la planificación patrimonial, mientras que el ETF se consolida como una herramienta eficiente para escalar el servicio sin sacrificar la calidad de las recomendaciones.

El nuevo enfoque también incluyó fortalecer la presencia digital, participar en eventos del sector y establecer relaciones físicas más estrechas con las oficinas de asesoría. «Comenzamos a reactivar nuestro perfil de LinkedIn, en el que no habíamos tenido mucha actividad hasta entonces. Prácticamente creamos Instagram desde cero», comenta. Según él, la gestora de activos también contrató a una agencia de marketing para gestionar las redes sociales.

Además de eventos propios, la estrategia incluye alianzas con plataformas y empresas de inversión. Según el ejecutivo, la gestora de activos comenzó a participar en carteras recomendadas y productos automatizados en plataformas de distribución. «Empezamos a participar en carteras recomendadas», afirmó.

La consolidación se está acelerando en el canal de los asesores de inversión registrados (RIA), ya que las firmas recurren cada vez más a las fusiones y adquisiciones (M&A) para ganar escala, responder a las cambiantes necesidades de los clientes y mantenerse al día con los avances tecnológicos y de las plataformas de inversión.

Esta tendencia está transformando el panorama competitivo y dando lugar a nuevos actores en un mercado que, según las estimaciones de Cerulli, superará los 4 billones de dólares durante la próxima década, de acuerdo con la última edición de «Cerulli Edge—The Americas Asset and Wealth Management Edition».

La investigación de Cerulli concluye que las jubilaciones de asesores representan el segmento con mayor potencial para las adquisiciones, con más de 26.000 retiradas previstas en los próximos diez años.

“Las jubilaciones de asesores siguen constituyendo el mayor mercado potencial para las adquisiciones de RIA en términos de activos bajo gestión”, afirma Stephen Caruso, director asociado de Cerulli. “Por término medio, estos asesores que se retiran gestionan carteras de clientes más grandes que los asesores empleados que buscan independizarse”.

Además, muchas RIA están evaluando estrategias de salida para sus negocios. Más de la mitad (54%) de estas firmas están actualmente interesadas en ser adquiridas, una proporción que ha aumentado con el paso de los años a medida que las empresas reconocen las oportunidades existentes en el mercado.

Las RIA híbridas son el canal independiente más activo en materia de adquisiciones, y la mayoría de las RIA muestran, al menos, cierto interés en adquirir otras firmas.

El estudio también destaca una importante oportunidad de adquisición entre los asesores que optan por independizarse de sus actuales entidades. Aunque existe potencial en este segmento, este tipo de operaciones ha resultado difícil de ejecutar en los últimos años debido a la complejidad de los procesos de salida de las redes de intermediación financiera vinculadas (captive broker/dealers).

“A medida que las RIA continúan consolidándose y aprovechando las oportunidades de adquisición, resulta fundamental generar valor en toda la red de RIA o prácticas afiliadas”, señala Caruso. “Las firmas deben afrontar nuevos desafíos sin perder la capacidad de escalar sus negocios. Con los grandes agregadores buscando desarrollar soluciones a gran escala, Cerulli espera que un número creciente de empresas adopte un enfoque basado en la integración”, concluye.

Durante décadas, los inversionistas internacionales construyeron sus portafolios con base en criterios geográficos. La pregunta central era cuánto peso asignar a Estados Unidos, Europa, Japón o los mercados emergentes. Sin embargo, esa lógica comienza a perder relevancia. En los mercados globales, el capital se mueve cada vez menos por países y cada vez más por historias de crecimiento estructural.

La inteligencia artificial, la ciberseguridad, la economía digital, la transición energética, la infraestructura, los centros de datos o incluso la geopolítica se han convertido en las nuevas categorías que explican hacia dónde se dirigen los flujos de inversión. En otras palabras, los grandes fondos dejaron de comprar países y ahora compran narrativas.

La transformación no es menor. De acuerdo con Morningstar, los activos administrados por fondos temáticos a nivel mundial alcanzaron 779.000 millones de dólares durante el tercer trimestre de 2025, su nivel más alto en tres años, tras una recuperación significativa después de la fuerte corrección registrada entre 2022 y 2023. El estudio señala que las temáticas relacionadas con seguridad, inteligencia artificial, big data y economía digital se encuentran entre las de mayor crecimiento.

La misma fuente, el Global Thematic Fund Landscape Report 2025 de Morningstar, señala que Europa concentra el 44% de los activos mundiales en estos fondos temáticos, aunque la participación europea cayó por debajo del 50% por primera vez en una década; mientras que Estados Unidos y China son los mercados que más han impulsado el crecimiento reciente.

Los temas con mayor expansión son: Seguridad y defensa, Inteligencia artificial y big data, así como Economía digital. Los fondos temáticos son administrados por 286 proveedores en el mundo y cotizan en 54 bolsas de valores de 42 países.

La tendencia también es visible en la industria de los ETF. Datos de ETFGI reportan que los activos invertidos en ETF temáticos a nivel global crecieron 49,6% durante los primeros once meses de 2025, hasta ubicarse en 467.930 millones de dólares. Asimismo, las entradas netas ascendieron a 69.630 millones de dólares, el segundo mayor volumen registrado en la historia para esta categoría.

La expansión refleja un cambio profundo en la forma en que los inversionistas interpretan el entorno económico. En lugar de apostar exclusivamente por el desempeño de una economía nacional, los administradores de activos buscan beneficiarse de tendencias de largo plazo capaces de trascender fronteras y ciclos económicos.

La mayor gestora de activos del mundo, BlackRock, sostiene que las temáticas de inversión son una herramienta cada vez más relevante para entender los movimientos del mercado. La firma identifica a la inteligencia artificial y a la fragmentación geopolítica como dos de las principales fuerzas que están reconfigurando la economía mundial y generando oportunidades de inversión más allá de las clasificaciones tradicionales por sectores o regiones.

La propia firma señala que los activos administrados por fondos temáticos en Estados Unidos se han multiplicado por once en la última década, un crecimiento que refleja la creciente importancia de las llamadas «megafuerzas» estructurales.

Este fenómeno ayuda a explicar por qué determinados sectores siguen captando enormes volúmenes de recursos incluso en un contexto caracterizado por desaceleración económica, tensiones comerciales y elevada incertidumbre. Los inversionistas continúan canalizando capital hacia empresas vinculadas con la inteligencia artificial, la infraestructura digital o la seguridad informática, independientemente de que se encuentren en Estados Unidos, Europa o Asia.

La consecuencia es que las fronteras económicas tradicionales pierden protagonismo frente a cadenas de valor cada vez más globalizadas. Un fondo de inteligencia artificial, por ejemplo, puede tener exposición simultánea a fabricantes de semiconductores estadounidenses, empresas de software europeas y proveedores asiáticos, todos unidos por una misma tesis de inversión.

No obstante, los especialistas advierten que las narrativas también implican riesgos. Morningstar señala que, pese a su recuperación reciente, muchos fondos temáticos han mostrado históricamente un desempeño inferior al de los mercados accionarios globales, particularmente cuando las expectativas iniciales terminan por adelantarse a la realidad económica.

La experiencia de los últimos años ha demostrado que el entusiasmo puede derivar en sobrevaluaciones y episodios de volatilidad. El auge de la inteligencia artificial, por ejemplo, ha provocado una concentración significativa de recursos en un reducido grupo de compañías tecnológicas, lo que incrementa la sensibilidad del mercado ante cualquier cambio en las expectativas de crecimiento.

Aun así, el cambio de paradigma parece consolidarse. La discusión en los comités de inversión internacionales ya no gira únicamente en torno a si conviene aumentar exposición a Estados Unidos o reducir posiciones en mercados emergentes. La pregunta cada vez más frecuente es qué narrativa dominará la siguiente década.

Porque en los mercados financieros del siglo XXI, la geografía importa menos que la capacidad de una historia para convencer al capital.

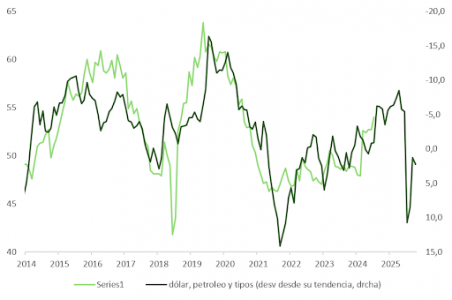

La publicación del IPC de EE.UU., con el índice subyacente sorprendiendo positivamente (+0,2% frente al +0,4% de abril, situándose en el +2,9% en tasa anual), es una noticia positiva para los inversores, aunque no modifica las perspectivas sobre los próximos movimientos de la Fed bajo la presidencia de Kevin Warsh.

La inflación del mes de mayo no muestra aún indicios claros que apunten a efectos de segunda ronda derivados de los cuellos de botella en energía y derivados básicos.

El dato es, en todo caso, positivo para los accionistas: los planes del banco central estadounidense han cambiado desde principios de año, pero dado que las expectativas de inflación se mantienen aún bien ancladas, es el crecimiento el principal precursor de dicho cambio. Para los inversores en renta variable, se trata de un escenario diferente del que se encontrarían si el ajuste viniera motivado por un aumento desmedido de la inflación.

La geopolítica como variable determinante

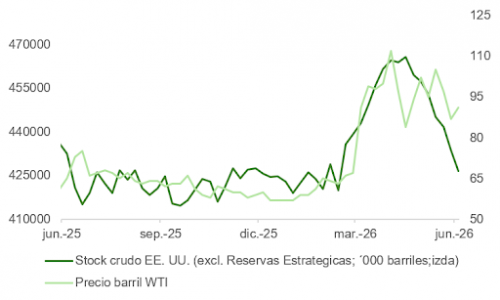

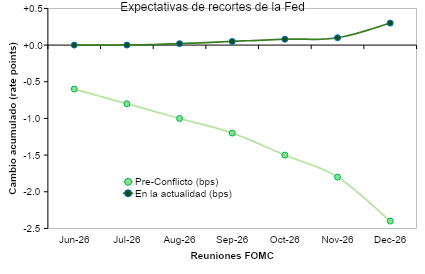

Mientras tanto, las noticias procedentes de Oriente Medio en los últimos días no han sido las que los inversores habrían deseado escuchar; y, sin embargo, el precio del barril de crudo se ha mantenido estable en el entorno de los 90 $/bbl.

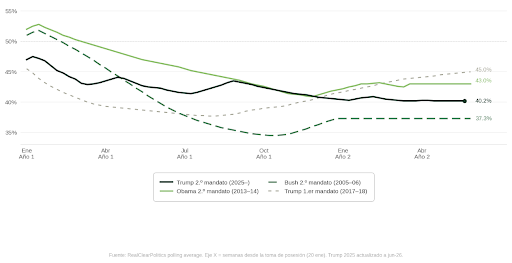

Este es un riesgo que merece seguimiento, dada la aparente indiferencia del mercado. La balanza de influencia en las negociaciones entre Irán y EE.UU. parece haberse inclinado del lado de los primeros. El índice de aprobación de Trump (40,2%) está en mínimos, y la carrera hacia las elecciones legislativas de noviembre ya ha comenzado. El tiempo corre en contra del presidente, que buscará vender a su base de votantes un acuerdo antes del 4 de julio con el fin de extraer el mayor rédito político posible.

Tanto Bush como Obama agotaron sus mandatos. Lo relevante es, sin embargo, la evolución de Trump durante su primer mandato, período en el que recuperó con fuerza en anticipación de las legislativas de 2018.

El problema estriba en que los negociadores iraníes ya han identificado esta debilidad y la están explotando. Hezbolá está asumiendo un papel cada vez más proactivo que obliga a Netanyahu a responder; Irán utiliza las intervenciones militares israelíes como pretexto para lanzar ataques que, sin afectar por el momento a infraestructuras energéticas, ejercen presión sobre Trump y, al mismo tiempo, dilatan las negociaciones.

Trump necesita una gasolina más barata para tener opciones de retener el control del Senado, y los iraníes intentarán acercar el precio del barril a los 100 $/bbl para forzarle a aceptar términos más beneficiosos en un acuerdo que ambas partes necesitan sellar cuanto antes. Recordemos que la caída en importaciones de crudo desde China (~5 millones de barriles al día), el incremento del tráfico en el oleoducto saudita este-oeste (~3,5 millones adicionales) y la disminución de inventarios (~2 millones) han compensado la práctica totalidad del déficit de oferta generado por el bloqueo de Hormuz.

El giro de Trump y la reacción de los mercados

No obstante, el carácter errático e impredecible de Trump provocó un fuerte repunte el jueves, alimentado por un giro brusco e inesperado en las expectativas de acuerdo entre EE.UU. e Irán. La consiguiente caída del brent, que lo empujó hacia mínimos de tres meses, actuó como catalizador de una fuerte compresión en los rendimientos de los bonos que animó a los inversores en los mercados de renta variable.

Después de un segundo día de ataques estadounidenses y amenazas explícitas de intensificar la ofensiva el jueves por la noche —incluyendo el control de infraestructuras clave como la isla de Kharg—, Trump volvió a cambiar de forma radical su discurso. Con los mercados europeos ya cerrados, Washington señalaba avances sustanciales en las negociaciones, hasta el punto de cancelar los ataques previstos y afirmar que la posible firma de un acuerdo podría hacerse efectiva el fin de semana.

No obstante, la situación no está resuelta. No sabemos aún si esta vez es definitiva y, aunque lo fuera, es probable que el acuerdo —que contará con concesiones estadounidenses relevantes— no tenga mucho recorrido más allá de las elecciones legislativas.

A corto plazo, el resultado de este cuadro geopolítico debería traducirse en lecturas de volatilidad al alza y en mercados más inquietos, con tendencia alcista si se confirma el fin temporal del conflicto. Es asimismo posible que la presión sobre el IPC subyacente se incremente —compensada parcialmente por una evolución favorable en el componente de vivienda— y que la actividad industrial se vea afectada de manera más notoria.

Incluso en el caso de recibir noticias positivas este mismo fin de semana, como apuntan fuentes republicanas, el crudo continuará cotizando durante varios meses por encima de los niveles previos al inicio de las hostilidades. Con un precio del petróleo más elevado durante más tiempo, las condiciones financieras se tensionarán, afectando al sector manufacturero.

Política monetaria: Fed y BCE ante el dilema

Todo ello complica la llegada de Kevin Warsh a la presidencia de la Reserva Federal. La persistencia de la inflación por encima del 2%, un mercado laboral que da síntomas de reactivarse, el riesgo sobre la actividad industrial y la falta de consenso respecto a la capacidad de la IA de generar aumentos de productividad dificultan los pronósticos sobre el nivel de tipos al que podría estar operando la economía estadounidense a finales de 2026. Como ya explicamos, la regla de Taylor justificaría el aumento de 0,25 puntos porcentuales al que la curva, tras el movimiento alcista en bonos registrado ayer, sigue asignando una probabilidad del 80%.

La subida de un cuarto de punto en política monetaria se daba por descontada ayer en Europa. El BCE elevó su tipo de referencia al 2,25%, coincidiendo con una revisión de las expectativas macroeconómicas hacia un escenario más estanflacionista.

Un ajuste de 0,25 puntos no debería, por sí solo, tensionar de forma significativa las condiciones financieras de la zona euro, y lo interpretamos como una medida de precaución. Aunque, al igual que en EE.UU., la presión sobre los precios se ha intensificado, las expectativas de inflación se mantienen ancladas y no se aprecian indicios de presión salarial. Por todo ello, consideramos que una actitud más agresiva en materia de tensionamiento monetario constituiría un error estratégico.

En EE.UU., incluso si se produce la subida de tipos en diciembre, las causas del ajuste serán favorables a los intereses de los accionistas. Como en la eurozona, las expectativas de inflación se mantienen en niveles poco preocupantes, y es la inercia económica —el último pronóstico de la Fed de Atlanta apunta a un crecimiento nominal superior al 6% en el trimestre en curso— la que sustenta ese escenario.

En un entorno de mercado caracterizado por una mayor incertidumbre, riesgos de concentración y valoraciones elevadas en Estados Unidos, la diversificación y la construcción equilibrada de carteras cobran cada vez más relevancia para los inversores.

En este contexto, la gestora de activos, Amundi, sigue ofreciendo innovación en productos centrados en el cliente y anuncia el lanzamiento de los primeros ETFs UCITS ponderados por el producto interior bruto (PIB): un ETF de renta variable, el Amundi FTSE All World GDP-Weighted UCITS ETF, y un ETF de renta fija, el Amundi Global Government Bond GDP Weighted UCITS ETF.

Estos ETFs están diseñados para inversores que buscan alternativas a la diversificación basada en la exposición ponderada por capitalización de mercado y desean que su exposición refleje la huella de la economía global, ponderando los países según su participación en el PIB global.

A raíz de este anuncio, Benoit Sorel, director de la línea de negocio de ETF e Indexación de Amundi, ha destacado: “El entorno de mercado actual exige a los inversores que refuercen la resiliencia de su cartera y se adapten a un panorama de inversión en el que la diversificación es una de las respuestas más eficaces. Respaldados por nuestro ADN de innovación en productos, nos complace presentar estas nuevas herramientas, que permiten a los clientes capturar el crecimiento global a largo plazo reflejando el peso económico de cada región, y ampliar la diversificación mediante una asignación equilibrada entre las distintas zonas geográficas”.

Un enfoque ponderado por el PIB refleja con mayor precisión la huella económica de cada región, aumentando la exposición a las economías emergentes y a Europa, áreas que siguen estando infrarrepresentadas en los índices tradicionales ponderados por capitalización de mercado a pesar de su contribución al crecimiento global. China y los países emergentes representan más del 40 % del PIB mundial y continúan ofreciendo las perspectivas de crecimiento más sólidas. Este enfoque puede ayudar a los inversores a aprovechar el potencial de crecimiento a largo plazo de estas economías, al tiempo que reduce la dependencia de un pequeño número de grandes empresas o de mercados dominantes dentro de una asignación global.

Morningstar, han anunciado la firma de un acuerdo de licencia plurianual que permitirá a CME Group lanzar productos derivados basados en algunos de los principales índices bursátiles de Morningstar, entre ellos los índices Morningstar US Total Market, Large Cap, Large Cap Value, Large Cap Growth, Mid Cap y Small Cap.

CME Group ofrecerá por primera vez sobre los índices Morningstar Market, actualmente en proceso de cambio de marca tras la integración de CRSP. Esto permitirá a los clientes utilizar derivados vinculados a unos índices que sirven de referencia a más de 3 billones de dólares en activos.

El acuerdo permitirá ampliar la oferta de instrumentos de inversión y cobertura vinculados a algunos de los índices de renta variable más utilizados del mercado estadounidense. De esta forma, los inversores podrán acceder a herramientas para gestionar riesgos y tomar posiciones sobre distintos segmentos del mercado, desde las grandes compañías hasta las empresas de mediana y pequeña capitalización.

“Estamos encantados de colaborar con CME Group para ofrecer por primera vez productos derivados sobre los índices Morningstar Market, las referencias más completas y representativas del mercado de renta variable estadounidense”, afirmó Amelia Furr, presidenta de Morningstar Indexes. “Tras la adquisición de CRSP a principios de este año, nos hemos convertido en el principal proveedor de índices de renta variable de Estados Unidos, y esta nueva relación con CME Group acelerará aún más nuestro crecimiento. Lo más emocionante es que esperamos abrir nuevas oportunidades y llevar nuestros índices bursátiles de alta calidad a un segmento completamente nuevo del mercado global de inversión”.

“Nos complace asociarnos con Morningstar para ayudar a desarrollar herramientas de gestión del riesgo de nueva generación, más precisas y eficaces para la comunidad inversora global”, señaló Tim McCourt, Senior Managing Director y responsable global de renta variable, divisas y productos alternativos de CME Group. “La combinación del mercado altamente líquido de derivados sobre renta variable de CME Group con el ecosistema de datos e índices de Morningstar nos permitirá ofrecer a nuestros clientes de todo el mundo un marco optimizado para gestionar con seguridad la volatilidad de los mercados y aprovechar nuevas oportunidades de inversión”.

Los accionistas de BICE Inversiones Administradora General de Fondos S.A. aprobaron en Junta Extraordinaria de Accionistas, la fusión por absorción de AGF Security en BICE AGF, operación que forma parte del avance gradual de la integración de las distintas líneas de negocio del Grupo BICE. Tras esto se realizará el ingreso a la CMF la solicitud de aprobación de fusión de las entidades.

Con esto, BICE AGF incorporará a AGF Security, sucediéndola en todos sus derechos y obligaciones. En la Junta también se aprobaron las materias necesarias para avanzar en la materialización de la operación, entre ellas el aumento de capital requerido, la relación de canje y la dictación de un texto refundido de los estatutos sociales.

El presidente de BICE, Luis Felipe Gazitúa, destacó que “esta aprobación es consistente con el avance del proceso de integración en marcha de los diferentes negocios, que busca combinar capacidades, experiencia y equipos especializados para entregar una propuesta de mayor valor a nuestros clientes. La unión de ambas administradoras generales de fondos fortalece nuestra posición en la industria de gestión de activos para seguir desarrollando alternativas de inversión con una mirada de largo plazo”.

Con esta operación, BICE AGF se posiciona como la cuarta gestora de fondos mutuos del mercado.