KKR alerta de un “dilema de la divergencia global» con inflación persistente y nuevas oportunidades de inversión

| Por Irene Rodriguez | 0 Comentarios

KKR, firma líder global de inversión, ha publicado “El Dilema de la Divergencia, la Perspectiva Macroeconómica Global de Mitad de Año 2026” elaborada por Henry McVey, CIO del Balance General de KKR y responsable de Macro Global y Asignación de Activos (GMAA).

En el informe, McVey y su equipo sostienen que la economía mundial sigue expandiéndose, aunque de forma desigual, a medida que entra en una fase de divergencia cada vez más pronunciada. “El ciclo no ha terminado, pero se está volviendo más selectivo”, escribe McVey, quien observa que las ganancias económicas se concentran cada vez más, generando una mayor dispersión entre regiones, sectores y clases de activos. Basándose en paralelismos históricos con las décadas de 1870, 1920 y finales de los años noventa, McVey y su equipo argumentan que los periodos de elevada divergencia no son inéditos, aunque la situación actual podría tener un alcance más amplio.

El equipo denomina este entorno “dilema de la divergencia”: un contexto macroeconómico y de mercado en el que un auge cada vez más amplio de la productividad prolonga el ciclo económico, mientras que la fragmentación geopolítica, las preocupaciones sobre la seguridad energética y la competencia estratégica contribuyen a mantener una inflación estructuralmente más elevada. En su opinión, esta combinación será cada vez más difícil de gestionar para los bancos centrales, a medida que las economías se alejan del modelo centrado en la eficiencia que caracterizó gran parte del periodo previo a la COVID-19 y evolucionan hacia otro que otorga mayor valor a la resiliencia, la redundancia y el control.

España desafía el relato de debilidad europea

El informe también refuerza la convicción del equipo en determinados mercados internacionales. En Europa, el equipo sostiene que la región no se está debilitando de forma uniforme, sino que se está bifurcando: la periferia europea, con España entre los mercados destacados, está evolucionando mejor que las grandes economías industriales europeas gracias a la demanda interna, el turismo y la inversión impulsada por el gasto público.

En Asia, por su parte, la reforma corporativa, las infraestructuras vinculadas a la inteligencia artificial y la mejora del consumo continúan siendo algunas de las principales temáticas estructurales de largo plazo.

En este contexto, el informe también recomienda a los inversores centrarse en activos de mayor calidad, diversificar hacia activos vinculados al PIB nominal y priorizar inversiones apoyadas en mejoras operativas. Esta visión los lleva a favorecer escisiones corporativas, flujos de caja respaldados por activos, infraestructuras energéticas y eléctricas, así como inversiones vinculadas a la creciente importancia de la seguridad. Al mismo tiempo, el equipo mantiene una postura más cautelosa respecto a los bonos gubernamentales de larga duración, operaciones altamente apalancadas originadas en 2021, la exposición a consumidores de rentas más bajas y los activos que dependen de un regreso al antiguo entorno de baja inflación, tipos reducidos y liquidez.

Claves del análisis y perspectivas del informe

Entre las principales conclusiones del informe, el equipo de KKR destaca que la temática de la seguridad se ha ampliado significativamente respecto a las previsiones iniciales. Lo que comenzó como una preocupación centrada en la defensa abarca ahora ámbitos tan diversos como la alimentación, el agua, la energía o las materias primas estratégicas. En este contexto, la seguridad se está consolidando como una prioridad estratégica tanto para los gobiernos como para las empresas.

Asimismo, los expertos consideran que los beneficios de productividad derivados de la inteligencia artificial apenas están comenzando a hacerse visibles en 2026. Desde la pandemia, las mejoras de productividad han estado impulsadas principalmente por la automatización y la digitalización del sector servicios, una tendencia que, a juicio del equipo, apunta a un ciclo de crecimiento más amplio y prolongado que el asociado a una única innovación tecnológica.

El informe también sostiene que la inflación podría mantenerse de forma estructural por encima de las expectativas del mercado en la mayoría de las regiones del mundo, con la excepción de China. La razón es que la inflación de bienes ha dejado de ejercer un efecto moderador sobre los precios, mientras que los episodios de tensión geopolítica son cada vez más frecuentes y contribuyen a generar nuevas presiones inflacionistas.

Por otro lado, KKR advierte de que el ciclo global de recortes de tipos de interés está perdiendo impulso. A finales de mayo de 2026, una mayor proporción de bancos centrales había retomado las subidas de tipos, mientras que el porcentaje de autoridades monetarias que continuaban reduciéndolos se había reducido de forma significativa respecto al cierre de 2025.

En el mercado energético, el equipo prevé que los precios del petróleo se mantengan más sólidos de lo que actualmente descuentan los mercados de futuros a medio plazo. Entre los factores que respaldan esta visión figuran la reducción de los márgenes de oferta disponibles, la necesidad de reconstruir inventarios, la disciplina de producción del sector del petróleo de esquisto, los incentivos fiscales de la OPEP+ y la persistencia de los riesgos geopolíticos.

Otra de las conclusiones relevantes es que, en el actual ciclo económico, son los gobiernos los que presentan mayores niveles de apalancamiento, por encima de empresas y consumidores. Como consecuencia, los bonos están mostrando una correlación más elevada con la renta variable, lo que limita su capacidad tradicional para actuar como elemento de protección dentro de las carteras de inversión.

En este entorno de creciente dispersión entre mercados y activos, la construcción de carteras adquiere una relevancia cada vez mayor como fuente de rentabilidad. Según el informe, factores como la selección de gestores, la diversificación, el tamaño de las posiciones, la exposición sectorial, la calidad de la documentación y la disciplina en la generación de rentabilidades serán cada vez más determinantes para los resultados de inversión.

Por regiones, Asia continúa siendo una de las áreas preferidas por el equipo de KKR. Las reformas corporativas, el desarrollo de infraestructuras vinculadas a la inteligencia artificial y la mejora del consumo siguen generando oportunidades atractivas en segmentos como el capital privado, las infraestructuras y el crédito corporativo.

Finalmente, el informe mantiene una visión favorable sobre las oportunidades en mercados privados basadas en mejoras operativas frente a aquellas sustentadas principalmente en ingeniería financiera. El equipo considera que la creación de valor dependerá cada vez más de factores como la capacidad de ejecución, la calidad de la gobernanza, los avances en productividad y la mejora de los márgenes empresariales.

El informe también detalla la visión actualizada del equipo GMAA sobre previsiones económicas globales, inflación, tipos de interés, divisas, mercados de capitales y valor relativo entre activos. Asimismo, aborda cuestiones clave planteadas por los inversores sobre la dinámica de los mercados globales de renta fija, las rentabilidades esperadas y las oportunidades en los mercados de crédito.

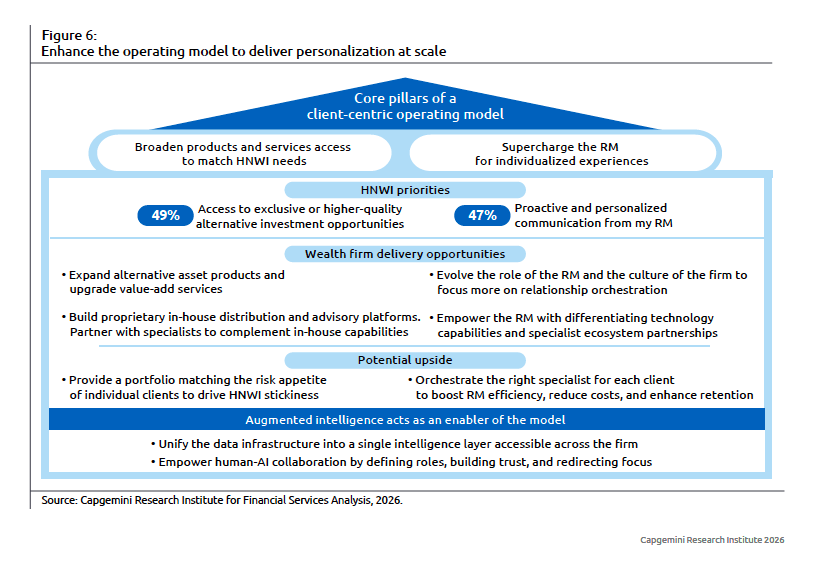

Rediseñar el modelo operativo

Rediseñar el modelo operativo