AFOREs: el reto en inversiones alternativas ahora es la oferta local

| Por Antonio Sandoval | 0 Comentarios

Las AFOREs continúan ampliando gradualmente su capacidad de inversión en activos alternativos y estructurados, un movimiento que podría tener implicaciones relevantes tanto para el mercado mexicano como para los administradores internacionales de activos alternativos, particularmente en private equity, secundarios, crédito privado y otras estrategias de mercados privados.

Bajo el régimen actual, las AFOREs pueden invertir hasta 30% de sus portafolios en activos estructurados. Sin embargo, la composición de ese límite ha evolucionado en los últimos años.

El componente original, equivalente a 20% del portafolio, mantiene una orientación predominantemente internacional, con una composición aproximada de 90% internacional y 10% local. Posteriormente, en octubre de 2025, se autorizó un 10% adicional con un enfoque significativamente más orientado al mercado mexicano, permitiendo una composición cercana a 80% local y 20% internacional.

Considerando ambos componentes de manera agregada, la composición potencial del límite total permitido en activos alternativos (estructurados) sería aproximadamente la siguiente:

- 20% internacional

- 10% local

El cambio refleja un esfuerzo por fortalecer la capacidad de financiamiento del mercado doméstico sin eliminar la flexibilidad que las AFOREs han desarrollado para invertir en estrategias globales. En la práctica, esto podría traducirse en una mayor profundidad para vehículos enfocados en infraestructura y energía, sectores que parecen contar con la mayor capacidad para absorber capital institucional de gran escala. No obstante, otras estrategias, como bienes raíces y crédito privado, también podrían beneficiarse de una mayor asignación hacia oportunidades de inversión en México.

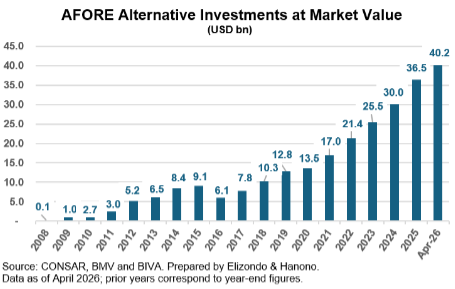

Al cierre de abril de 2026, las AFOREs administraban aproximadamente 500.230 millones de dólares. De ese total, mantenían inversiones en fondos de capital privado por 39.277 millones de dólares a valor de mercado, equivalentes a 7,8% de los activos administrados. Sin embargo, al incorporar los compromisos aún no llamados.

Estimaciones propias sugieren que la exposición total a activos alternativos alcanza aproximadamente 16,6%, que es un nivel cercano al límite original de 20%.

Más importante aún, las AFOREs no solo necesitan proyectos atractivos, sino también administradores con experiencia probada, equipos institucionales, track records sólidos y evidencia de ejecución y desinversión exitosa. En un entorno de mayor selectividad, la capacidad de demostrar retornos realizados y generación de liquidez se ha vuelto tan relevante como la oportunidad de inversión en sí misma.

Esta mayor selectividad no se limita al mercado local. También se observa en las inversiones internacionales, donde las AFOREs han concentrado cada vez más sus asignaciones en administradores con escala, equipos institucionales y track records consolidados.

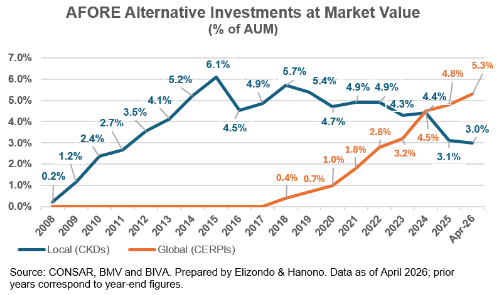

Paradójicamente, aunque la capacidad regulatoria para invertir en activos alternativos aumentó, la participación observada de estas inversiones dentro de los portafolios no ha seguido la misma trayectoria. La exposición combinada a CKDs y CERPIs pasó de aproximadamente 8,9% en diciembre de 2024 a cerca de 8,3% al cierre de abril de 2026.

Detrás de esta aparente estabilidad también se observa una transformación importante en la composición de las inversiones. En 2024, la distribución era prácticamente equilibrada entre estrategias locales e internacionales: aproximadamente 4,4% correspondía a CKDs y 4.5% a CERPIs. Con estimaciones propias al cierre de marzo de 2026, la participación internacional habría aumentado a alrededor de 5,3%, mientras que la exposición local habría disminuido a cerca de 3,0%.

La principal explicación radica en la maduración y vencimiento de múltiples CKDs emitidos durante la última década. Cabe recordar que los CKDs surgieron en 2009, mientras que los CERPIs comenzaron a canalizar inversiones internacionales de forma más activa a partir de 2018.

Por ello, el fortalecimiento de las inversiones locales probablemente no se reflejará en una nueva ola de emisiones de CKDs. Más bien, el crecimiento podría observarse a través de los CERPIs propios de las AFOREs, que combinan inversiones nacionales e internacionales dentro de un mismo vehículo.

A partir de 2024 se ha incrementado la emisión de Certificados Bursátiles Fiduciarios (CEBURs), ampliando el acceso de aseguradoras, bancas privadas y otros inversionistas a estrategias de capital privado mediante vehículos listados en bolsa, complementando así las alternativas tradicionalmente utilizadas por las AFOREs, como los CKDs y CERPIs.

El reto ahora es desarrollar proyectos de inversión locales con la escala, calidad y perfil riesgo-retorno necesarios para atraer capital institucional de largo plazo. En última instancia, el éxito de esta reforma dependerá no solo de la capacidad regulatoria para invertir, sino de la existencia de oportunidades de inversión capaces de absorber ese capital de manera eficiente.