El dato tras la narrativa de éxito del mercado global de ETFs

| Por Beatriz Zúñiga | 0 Comentarios

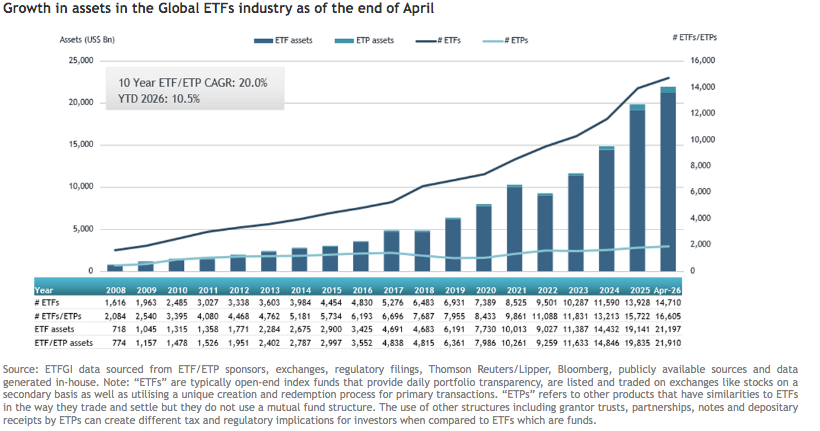

El patrimonio en vehículos ETFs registra un nuevo hito tras alcanzar los 21,91 billones de dólares (US$21.91 Trillion) a nivel mundial, en abril. Esta cifra supera el máximo anterior de 21,24 billones de dólares, que se registró en febrero de 2026. Esto significa que los activos han aumentado un 10,5% en lo que va de año, frente a los 19,84 billones de dólares registrados a finales de 2025.

Según los datos publicados por ETFGI, en abril, la industria de ETFs captó flujos de entrada netos globales por valor de 218.970 millones de dólares, lo que eleva las entradas netas en lo que va de año a una cifra récord de 856.380 millones de dólares. “Las entradas récord en lo que va de año , que ascienden a 856.380 millones de dólares, superan significativamente los máximos anteriores de 620.540 millones de dólares (2025) y 467.690 millones de dólares (2024). En consecuencia, la industria encadena ya 83 meses consecutivos de entradas netas”, explican desde ETFGI.

Los flujos

Los ETFs de renta variable lideraron los flujos, atrayendo 124.750 millones de dólares, lo que eleva las entradas en lo que va de año (YTD) a 362.370 millones de dólares, muy por encima de los 297.480 millones de dólares registrados hasta abril de 2025. Mientras que los ETFs de renta fija registraron entradas netas de 37.020 millones de dólares en abril, elevando los flujos del año a 156.190 millones de dólares, superando también los 98.190 millones de dólares reportados en el mismo período del año pasado.

En el caso de los ETFs de materias primas (commodities), estos vehículos registraron entradas netas de 4.210 millones de dólares durante el mes, situando las entradas en lo que va de año en 20.840 millones de dólares, por debajo de los 32.410 millones de dólares registrados hasta abril de 2025. Mientras tanto, los ETFs activos continuaron registrando una fuerte demanda, captando 67.020 millones de dólares en abril y alcanzando los 311.660 millones de dólares en flujos en lo que va de año, una cifra significativamente superior a los 176.440 millones de dólares registrados en abril de 2025.

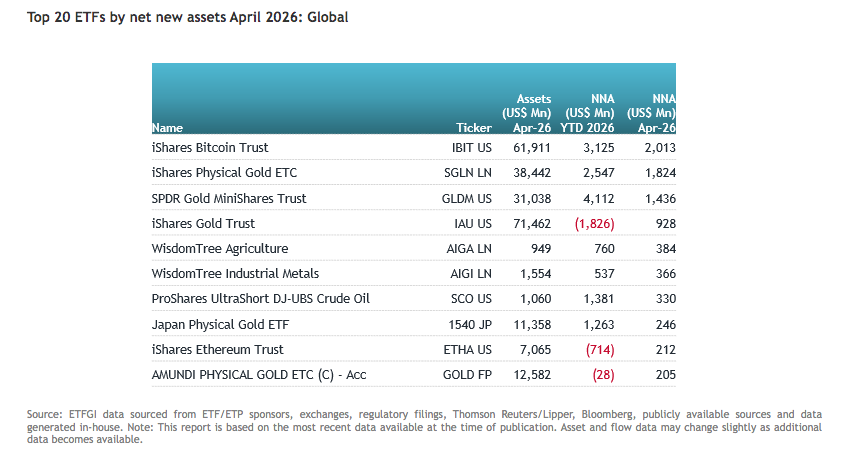

Una parte sustancial de las entradas puede atribuirse a los 20 principales ETFs por nuevos activos netos, que colectivamente captaron 107.940 millones de dólares en abril. En concreto destaca que el Vanguard S&P 500 ETF (VOO US) captó 25.310 millones de dólares por sí solo. “Las entradas sustanciales también pueden atribuirse a los 10 principales ETPs por nuevos activos netos, que colectivamente captaron 7.940 millones de dólares en abril; el iShares Bitcoin Trust (IBIT US) captó 2.010 millones de dólares por sí solo”, destacan desde ETFGI.

Proveedores de ETFs

A finales de abril de 2026, la industria global de ETFs sigue estando muy concentrada en un pequeño número de proveedores dominantes, con iShares (de BlackRock) a la cabeza con 6,06 billones de dólares en activos (27,7% de cuota de mercado), seguido por Vanguard con 4,69 billones de dólares (21,4%) y State Street Investment Management SPDR ETFs con 2,16 billones de dólares (9,9%). “Juntas, estas tres firmas representan un significativo 59% del total de los activos globales en ETFs, lo que subraya la ventaja de escala y el liderazgo consolidado en la cima del mercado, a pesar de la presencia de 1.004 proveedores en todo el mundo”m, señalan.

Según la visión que dan desde ETFGI, los datos recientes de flujos subrayan la intensificación de la dinámica competitiva entre los principales proveedores de ETFs: “Vanguard, con 229 ETFs, lideró las entradas netas de abril con 60.400 millones de dólares y 209.100 millones de dólares en lo que va de año, superando por estrecho margen a iShares, que —con 1.299 ETFs— captó 50.400 millones de dólares en abril y 194.600 millones en lo que va de año. State Street, con 329 ETFs, atrajo 32.100 millones de dólares en abril y 57.300 millones de dólares en lo que va del año”.

Ahora bien, desde ETFGI sostiene que si bien iShares sigue liderando en activos totales, “el impulso sostenido de los flujos de Vanguard hacia un número mucho menor de ETFs resalta un cambio más amplio en la industria, a medida que los inversores favorecen cada vez más soluciones de ETF de bajo coste y escalables”.