El 21 de mayo de 2024, el Consejo Europeo dio luz verde al reglamento sobre el uso de sistemas de inteligencia artificial en la Unión Europea (previamente aprobado por el Parlamento Europeo el pasado 13 de marzo). Aunque su promulgación se prevé que sea en los próximos días, ya se conoce como “ley de inteligencia artificial”. Al ser un reglamento, no necesita trasposición a los derechos nacionales de los estados miembros y se aplicará de forma directa en toda la UE, de forma escalonada.

Las entidades financieras, en la medida en que usen las tecnologías de inteligencia artificial, estarán afectadas por las obligaciones de esta norma. En la mayoría de los casos, encajan en la figura de “responsable del despliegue”, es decir, utilizan sistemas con componentes de inteligencia artificial bajo su propia autoridad. En otros casos, pueden ser calificadas de “proveedores” si, por ejemplo, ponen su nombre o marca comercial a un sistema de inteligencia artificial calificado de alto riesgo o si lo modifican sustancialmente.

La ley de inteligencia artificial parte de un enfoque basado en el riesgo de cada sistema que encaje en su ámbito, de manera que enfatiza las obligaciones y controles sobre los sistemas con un mayor riesgo de vulnerar los derechos fundamentales. Con este enfoque de riesgo, estos sistemas se clasifican en:

Sistemas prohibidos expresamente, como los que se sirven de técnicas subliminales o deliberadamente manipuladoras o engañosas con el fin o efecto de alterar sustancialmente el comportamiento de una persona, mermando su capacidad para tomar una decisión informada, de un modo que pueda provocar perjuicio a esa persona.

Sistemas de alto riesgo, como los utilizados para evaluar la solvencia de personas físicas o establecer su calificación crediticia (salvo los dedicados a detectar fraudes financieros) o para valorar riesgos y fijar precios en seguros de vida y salud.

Sistemas de riesgo limitado, como los de atención continuada al cliente durante 24 horas con asistentes virtuales (chat-bots) o de asesoramiento financiero personalizado (roboadvisors).

Sistemas de riesgo mínimo o nulo, por ejemplo, los sistemas destinados a la clasificación automática de documentación o a la mejora del resultado de una actividad humana previamente realizada, entre otros.

El primer ejercicio para las entidades financieras será inventariar todos los sistemas de inteligencia artificial que puedan estar utilizando, clasificarlos e identificar las obligaciones que han de cumplir, derivadas de esa clasificación.

Las obligaciones normativas sobre los sistemas de riesgo limitado para los responsables del despliegue se centran en requisitos de transparencia cuando estos sistemas estén destinados a interactuar con personas físicas. Para los clasificados como de alto riesgo son mucho más complejas.

La mayoría de las entidades de crédito utilizan sistemas de evaluación de solvencia de sus clientes o para determinar su calificación crediticia; por tanto, son sistemas de riesgo alto.

Resumimos a continuación las obligaciones que han de cumplir los responsables del despliegue de sistemas de inteligencia artificial de riesgo alto:

Identificación del sistema

Inventariar los sistemas de inteligencia artificial utilizados.

Categorizar cada uno según su riesgo.

Creación de un modelo de gobierno de la inteligencia artificial

Definir un marco de referencia corporativo en el que encajen los planes de acción para el funcionamiento de la inteligencia artificial.

Decidir la estrategia de uso de estas tecnologías y su relación con la privacidad.

Fijar el gobierno, responsabilidad y áreas implicadas de la organización.

Crear un comité de ética digital, que se responsabilice de esta materia.

Creación de políticas de inteligencia artificial

Políticas globales.

Normas de funcionamiento y uso de la inteligencia artificial por empleados, usuarios y técnicos del proceso.

Transparencia

Respecto a los sistemas que ayudan a tomar decisiones, informar a las personas de que están expuestos al uso de sistemas de inteligencia artificial de alto riesgo y poner a su disposición la información sobre la lógica aplicada de dichos sistemas.

Verificar la información ofrecida por el proveedor en los instrumentos de uso.

Evaluación de impacto en los derechos fundamentales

Elaborar una metodología, que puede ser evolución de la evaluación de impacto de protección de datos (PIA, en siglas inglesas), ampliada con los requisitos de esta evaluación.

Elaborar un procedimiento de notificación del FRIA a la autoridad.

Supervisión y auditoría

Directrices de medidas técnicas para garantizar que el sistema cumple con las instrucciones de uso.

Supervisión de un equipo con conocimientos, competencia y autoridad suficientes.

Fijación de garantías de representación suficiente de los datos de entrada en el sistema.

Supervisión del funcionamiento del sistema y procedimiento de notificación a la autoridad o proveedor por funcionamiento defectuoso.

Sello europeo

Procesos de verificación y revisión del sistema de inteligencia artificial, según la Comisión Europea, declaración UE de conformidad, etc.

Notificación de incidentes graves

Política de notificación de incidentes graves a los proveedores de sistemas de inteligencia artificial.

Implantación del derecho de explicación

Procedimiento para el ejercicio del derecho de explicación de toma de decisiones basadas en inteligencia artificial.

Aurorregulación

Asunción de códigos de conducta.

Participación en su elaboración.

Ciberseguridad

Los sistemas deben ser seguros, es decir, cumplir con normas como NIS2, DORA, COBIT 5, marco ce ciberseguridad del NIST o ISO 42001.

Conservación de registros

Elaboración de una política de conservación de registros adaptada a las obligaciones derivadas de las normas del sector financiero.

13. Involucración de la representación de los trabajadores

Formación en inteligencia artificial

Formación específica para contar con equipos con perfiles técnicos y de usuario con un nivel suficiente de conocimientos específicos sobre estas tecnologías.

Merece resaltarse el grado de similitud entre las obligaciones del reglamento general de protección de datos con el reglamento de inteligencia artificial, lo que puede hacer mucho más eficiente el proceso de implantación de las obligaciones descritas, así como de profesionales expertos, al poder contar, como punto de partida, con los profesionales y la metodología de los proyectos de protección de datos personales.

Tribuna elaborada por María Vidal Laso, socia de finReg360 y Marta Santamaría Rodríguez, asociada de finReg360

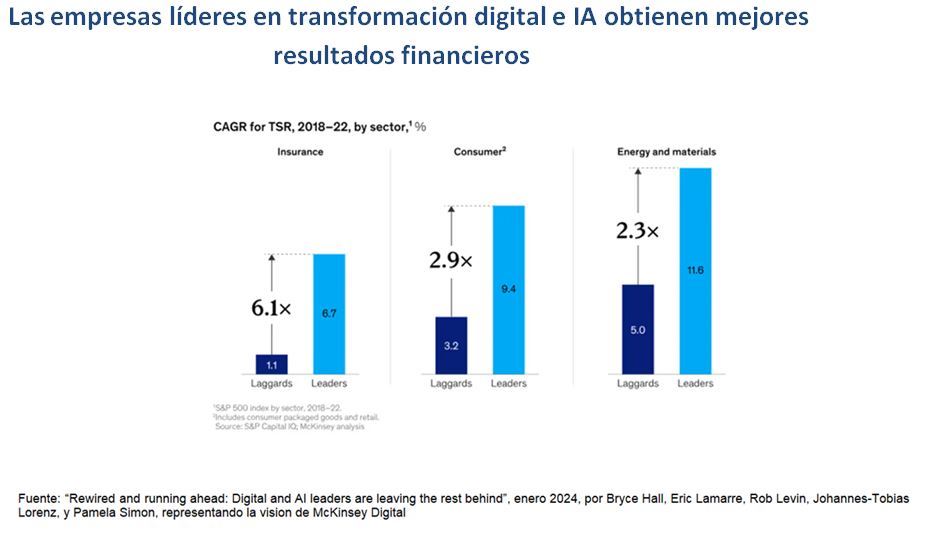

El revuelo en torno a la inteligencia artificial (IA) y la IA generativa (IAG) se ha vuelto imposible de ignorar, y las empresas impulsan cada vez más sus iniciativas como puntos de inflexión que revolucionan las operaciones y redefinen el éxito. El aumento del número de empresas que destacan la IA durante las convocatorias de resultados plantea una pregunta importante: ¿estas inversiones son realmente relevantes para todas las empresas? ¿Cómo afectan a la rentabilidad de los accionistas?

Aprendamos algunas lecciones de pasadas transformaciones digitales e inversiones en IA para averiguar cómo la IAG puede influir en el panorama y redistribuir las ventajas competitivas.

El valor de la transformación digital y la IA

Aunque los líderes empresariales reconocen ampliamente la necesidad de una integración más profunda de las tecnologías digitales y de la IA, sigue prevaleciendo el escepticismo respecto a los esfuerzos e inversiones asociados. ¿Se traducen realmente estas inversiones en un rendimiento superior sostenido? Un estudio revela que, por término medio, las empresas han obtenido menos de un tercio del valor previsto de sus intentos de transformación digital, a pesar de sus importantes compromisos financieros (McKinsey, junio de 2022). Sin embargo, existen importantes diferencias.

Statista ha demostrado un descenso en el rendimiento global de la inversión tras la implantación de la IA a lo largo de los años. En 2015, el 54% de las empresas informaron haber superado los retornos esperados dentro del primer año de implementación de IA, una cifra que desde entonces ha disminuido al 50% en 2017, al 33% en 2018 y al 13% en 2019.

Nuestra intuición es que las empresas con visión de futuro que introdujeron la IA desde el principio también suelen tener una cultura de innovación más desarrollada, lo que conduce a mejores resultados. En cambio, las rezagadas empezaron más tarde y extrajeron menos valor de sus inversiones o experimentaron ciclos de implementación más lentos. Existe por tanto una posición ventajosa para quienes adoptan las nuevas tecnologías en una fase temprana. A medida que más empresas integran la nueva tecnología, su novedad disminuye como factor distintivo para los que la adoptan tarde, lo que reduce su rentabilidad potencial.

Los beneficios tangibles de las tecnologías de IAG son sustanciales, ya que las organizaciones perciben el rendimiento de sus inversiones en IA en un plazo medio de 14 meses tras la implantación. De media, por cada dólar invertido en IA, las empresas obtienen un rendimiento de 3,50 dólares, y el 5% de las organizaciones a nivel mundial obtienen un rendimiento medio de 8 dólares (IDC patrocinado por Microsoft, noviembre de 2023). Es importante señalar que la integración de la IA, encarnada por la IAG, no pretende sustituir a los trabajadores, sino mejorar su eficiencia, permitiéndoles centrarse en tareas estratégicas en lugar de rutinarias.

Convertir las inversiones digitales y la IA en beneficios para los accionistas

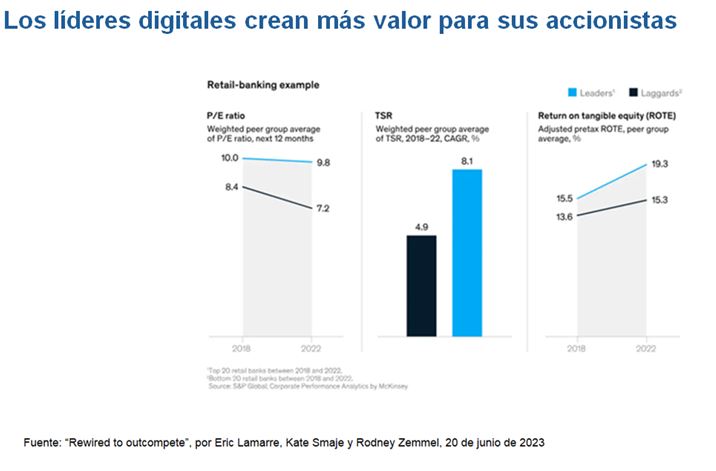

La evidencia empírica indica que las empresas con capacidades digitales y de IA avanzadas superan sistemáticamente a sus homólogas, con rendimientos totales para los accionistas que superan entre dos y seis veces los de las rezagadas en diversos sectores.

La rentabilidad de los accionistas puede no reflejar sistemáticamente un rendimiento fundamental o crecimiento excepcional debido a las fluctuaciones del mercado, los ciclos económicos o la valoración. A pesar de su naturaleza a corto plazo, estos acontecimientos suelen ejercer una influencia limitada a lo largo de un periodo de cinco años. No obstante, parámetros fundamentales como el rendimiento del capital tangible (ROTE) pueden informarnos sobre las tendencias fundamentales. Observamos un patrón similar del ROTE en el sector de la banca minorista. Los líderes digitales experimentaron un aumento del 3,8%, frente al 1,7% de los rezagados digitales, lo que indica una mejora notablemente mayor de los fundamentales entre los primeros.

Existe una diferencia crucial entre establecer una plataforma digital y aprovecharla de manera eficaz para generar valor. Mediante una integración completa de las herramientas digitales y la IA en todo el recorrido del cliente, las empresas pueden minimizar los puntos de fricción y mejorar su ventaja competitiva en las ventas en línea. Además, la adopción de una estrategia omnicanal, junto con la automatización y el análisis, está reduciendo significativamente el coste del servicio al cliente.

La creciente brecha entre líderes y rezagados

Las disparidades en la madurez digital y de la IA entre los líderes de la industria y los rezagados son significativas y se están ampliando en todos los sectores. A medida que los líderes continúan mejorando sus capacidades digitales y de IA, obtienen una ventaja de rendimiento combinada con el paso del tiempo, ampliando aún más la brecha entre ellos y los que la adoptan más lentamente.

«El efecto acrecentado de lo digital y la IA se produce porque las empresas líderes reconfiguran sus organizaciones. Esto les proporciona capacidades difíciles de copiar y les permite identificar dónde podría mejorarse su modelo de negocio con la tecnología, desarrollar soluciones digitales e impulsar eficazmente su adopción y escalado» (McKinsey, junio de 2023).

Además, las empresas punteras del sector destacan en la atracción de talento de élite en el ámbito tecnológico. Utilizan su experiencia como catalizador para avanzar en la innovación en diversos aspectos de sus operaciones y crear un efecto multiplicador. Al reunir un formidable equipo de especialistas, las organizaciones pueden reforzar significativamente sus capacidades tecnológicas y su destreza en el manejo de datos.

El futuro podría reforzar esta dinámica, ya que la IAG augura un cambio de paradigma en el panorama tecnológico mundial, si bien aún no está implementado. Anticipando los beneficios, también prevemos disparidades que podrían superar exponencialmente las observadas en la transformación digital y la IA convencionales.

En conclusión, la IA y la IAG tienen un valor significativo, ya que ejercen una influencia tangible y duradera en los fundamentales de las empresas y en la rentabilidad de los accionistas. Hemos observado una brecha cada vez mayor entre los líderes y los rezagados, lo que subraya la importancia de que los inversores analicen los esfuerzos de integración de la IA de las empresas. Esta evaluación exige una comprensión exhaustiva de los factores que impulsan las diferencias tecnológicas.

Tribuna de Aurélien Duval, gestor de fondos de renta variable en DPAM

Diagonal Asset Management ha empezado a asesorar dos compartimentos de una sicav en Luxemburgo para «continuar dando soluciones óptimas y a medida a sus clientes». Según concreta la gestora, los compartimentos son Mont Blanc Global Bond y Mont Denali Mixed Fund.

En Mont Denali, Diagonal AM está aprovechando para comprar una cartera de bonos corporativos con una duración media de unos 3,5 años, un rating de BB+ y una YTM superior al 5,50%. “Como no esperamos un incremento de los spreads de crédito y dadas las perspectivas de bajadas de tipos por parte del BCE, estamos construyendo una cartera ampliamente diversificada que pueda tener un buen comportamiento en este escenario”, comenta David Alcaraz, director de inversiones de Diagonal AM.

Por su parte, en Mont Blanc va a tener una exposición a renta variable cercana al 20%. Según Alcaraz, están invirtiendo en acciones vinculadas a las materias primas y metales preciosos puesto que en el contexto macro en el que nos encontramos piensan que lo pueden seguir haciendo bien.

Para la parte de renta fija están tomando duración comprando bonos corporativos a largo plazo tanto americanos como de emisores británicos. La cartera tiene una duración de unos 8 años con una YTM superior al 6,50% y un rating medio de BB+ con amplia exposición tanto al dólar como a la libra.

Según destacan, esta ampliación hacia Luxemburgo es una nueva muestra del crecimiento iniciado por la gestora hace un año y medio, cuando hizo realidad su reconversión a SGIIC, y tras haberse hecho con la gestión titular de cinco sicavs de distintos perfiles que acumulaban un patrimonio de más de 130 millones de euros (anteriormente gestionadas por Bankinter Gestión de Activos SGIIC S.A, y ahora depositadas en Bankinter, S.A.).

La semana ha comenzado con un nuevo récord en el precio del oro, que el lunes se situó por encima de los 2.450 dólares la onza, y de la plata, que llegó a los 32,5 dólares, su máximo desde 2012. ¿Qué está detrás de este alza? Según las firmas de inversión, la respuesta no la encontraremos solamente en la inestabilidad geopolítica y la demanda de ambos metales como activo refugio.

Esto ocurre mientras se están moderando las presiones inflacionistas y mejoran las perspectivas económicas. De hecho, llama la atención que la proporción de inversores que consideran el oro sobrevalorado está en máximos desde agosto de 2020. En opinión de Michaela Huber, estratega de activos cruzados de Vontobel, considera que la última subida del oro no puede explicarse únicamente por la geopolítica. “El metal amarillo persiguió un máximo tras otro a pesar del aumento de los rendimientos reales de EE.UU. y la fortaleza del dólar estadounidense, normalmente vientos en contra para el oro”, señala. Una visión que también comentan Ned Naylor-Leyland, gestor de inversiones, oro y plata de Jupiter AM, y Daniel March, director de inversiones, oro y plata de Jupiter AM: “El frenesí de compras de oro físico podría deberse a una confluencia de factores, como las inquietudes inflacionistas y el aumento de las tensiones geopolíticas en Oriente Medio”, explican Naylor-Leyland y March.

Según su visión de los expertos de Jupiter AM y de Huber, una explicación a menudo utilizada es la fuerte demanda de los bancos centrales en los mercados emergentes, en concreto China e India están añadiendo oro y plata a buen ritmo. Según Yves Bonzon, CIO del banco privado suizo Julius Baer, “los recientes flujos de compra no proceden de inversores occidentales, sino del Gobierno chino y de inversores minoristas”.

En su opinión, estos inversores están más preocupados por la preservación de su capital que por el rendimiento que puedan obtener del mismo. Por otra parte Bonzon, indica que “los flujos de inversión de los inversores del G7 no presentan signos de ruptura de la correlación con las variables que históricamente han sido relevantes para explicar las fluctuaciones del precio del oro. Quedan patentes en la ruptura de las correlaciones históricas sólidamente asentadas que existían entre el oro y el dólar y entre el oro y las tasas de interés reales en EE.UU.”.

India, ETFs y la plata

Respecto a la plata, Naylor-Leyland y March explican que, en marzo, la India importó un volumen récord de 70 millones de onzas de plata, aproximadamente. 2.200 toneladas, y más de la mitad de las importaciones fueron granos de plata. “La decisión de la India de importar granos de plata sugiere que esta probablemente tenga como destino la industria y, en este sentido, los planes anunciados recientemente para construir una gigafábrica de vehículos eléctricos son un posible destino para los flujos sin precedentes de plata en dirección al país”.

Y añaden: “Los menores aranceles a la importación a través de la Bolsa Internacional de Lingotes de la India (IIBX), que se creó en julio de 2022, probablemente ha contribuido al fuerte incremento de los flujos de plata; así, el volumen récord de febrero representa aproximadamente un 8% de la producción minera anual total con destino a un único país, una cifra insostenible. Al margen de los usos industriales, la India importó más de 30 millones de onzas de lingotes de plata en marzo desde Londres, lo que sugiere un giro hacia el más barato de los dos metales, en un momento en el que el ratio oro-plata sigue siendo elevado y ronda 90/1”. Sin embargo, matizan que a pesar de los flujos récord de plata en dirección a la India, “todavía no han aparecido los flujos de inversión más potentes de los compradores occidentales”.

Según indican, “los populares fondos cotizados (ETF) han registrado salidas de capitales constantes durante los últimos tres años, ya que los inversores han optado por dejar de lado los metales y apostar por sectores más en boga como la tecnología y la IA”.

Con todo, los expertos de Jupiter AM avisan de que durante las últimas semanas, “los populares ETF físicos han comenzado a registrar entradas, sobre todo en la plata, lo que sugiere que el sentimiento de los inversores podría estar a punto de dirigirse de nuevo hacia esta clase de activos”, afirman. Naylor-Leyland y March sostiene que “si volvieran los flujos de inversión sostenidos, entonces cabría esperar que continuara el movimiento al alza del precio del oro”.

Por último, Huber añade que también puede haber otra explicación, “menos escuchada”, que es que el mercado sabe algo que nosotros no sabemos. “¿A qué nos referimos? Si observamos el comportamiento reciente del oro y el bitcoin, no podemos evitar percibir que están unidos por la cintura, es decir, un movimiento del 1% en el oro equivale a un movimiento de aproximadamente el 5% en el Bitcoin. Esto es sorprendente, ya que ambos suelen considerarse competidores. Se podría argumentar que los mercados están cada vez más preocupados por la enorme cantidad de liquidez del sistema, y acuden en masa a almacenes de valor alternativos”, concluye.

AllianceBernstein (AB) ha anunciado el nombramiento de Souheir Asba como nuevo gestor de carteras de Crédito Investment Grade. Según explican desde la firma, Asba estará ubicado en Londres y con su incorporación se fuerza el equipo global de crédito. En su nueva función, supervisará las carteras de crédito Euro Investment Grade y Global Investment Grade de AB.

Desde la gestora destacan su dilatada experiencia de más de 12 años en renta fija global, en estrategias sostenibles y en crédito. Se incorpora desde BlackRock, donde su principal responsabilidad fue como gestora de carteras en el equipo de Global Investment Grade Credit, gestionando mandatos minoristas e institucionales. Durante su estancia en BlackRock, también se centró en cuentas globales sostenibles, tanto en nuevos lanzamientos de clientes como en fondos existentes. Antes de incorporarse a BlackRock, trabajó como estratega de crédito europeo en Bank of America, cubriendo tanto grado de inversión como con activos High Yield, tras pasar por Société Générale CIB, donde era economista.

En opinión de Tiffanie Wong, directora-Fixed Income Responsible Investing Portfolio Management y directora-Global & US Investment-Grade Credit en AllianceBernstein, «el segmento de crédito con grado de inversión ha sido durante mucho tiempo uno de los puntos fuertes de AllianceBernstein y estamos encantados de dar la bienvenida a Souheir al equipo para añadir más amplitud y experiencia a nuestras capacidades».

Según añade John Taylor, responsable de renta fija europea y director de multisector global de AllianceBernstein, «si bien el segmento de crédito con grado de inversión ha registrado fuertes rentabilidades en lo que va de año, somos conscientes de que hay una serie de riesgos idiosincrásicos en toda la clase de activos que deben sortearse. Souheir desempeñará un papel crucial para ayudarnos a conseguirlo, ya que aporta una gran experiencia a nuestro equipo con sede en Londres«.

Aubrey Capital Management (Aubrey) ha anunciado que su fondo insignia, Aubrey Global Emerging Markets Opportunities Fund, gestionado por Andrew Dalrymple, Rob Brewis y John Ewart, está disponible para los inversores a través de la plataforma de distribución Allfunds.

Sobre su fondo, la gestora destaca que el Aubrey Global Emerging Markets Opportunities Fund busca rendimientos a largo plazo invirtiendo en empresas enfocadas en el crecimiento del consumo y los servicios en mercados emergentes. El fondo es gestionado activamente mediante un enfoque fundamental bottom-up. Invierte en empresas con un crecimiento esperado de ganancias de al menos el 15% anual, respaldado por un fuerte flujo de caja generado internamente.

Además, añaden que las participaciones del fondo incluyen empresas en países como India, China, Brasil, México, Corea del Sur, Vietnam, Polonia e Indonesia. El fondo se puso en marcha en marzo de 2015 y desde su inicio ha tenido un rendimiento del 59.8% de manera acumulada neta de comisiones.

Según la gestora, la incorporación a Allfunds se debe a la creciente demanda de los inversores europeos por tener una forma más eficiente de acceder al fondo. “Se marca un hito emocionante para Aubrey al anunciar la inclusión de nuestro Global Emerging Markets Opportunities Fund en la plataforma Allfunds. La adición del fondo en Allfunds refleja nuestro compromiso de proporcionar a los inversores un acceso sin igual a oportunidades de inversión de alta calidad en mercados emergentes. Con el amplio alcance y la robusta infraestructura de Allfunds, estamos seguros de que nuestro fondo está bien posicionado para satisfacer las necesidades cambiantes de los inversores que buscan exposición a emocionantes oportunidades de crecimiento”, afirma Andrew Ward, director ejecutivo de Aubrey.

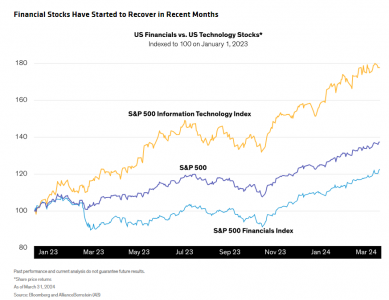

Las tendencias del mercado y del sector brillan con luz propia en los valores financieros estadounidenses, cuya suerte podría estar cambiando a mejor en diversas subindustrias.

Qué diferencia hace un año. Tras una serie de quiebras bancarias a principios de 2023, los valores financieros vuelven a dar señales de vida. Si el dominio del sector tecnológico da paso a rendimientos más amplios en todo el mercado, creemos que los valores financieros podrían estar preparados para una revalorización.

En abril de 2023, el sector financiero estadounidense se tambaleaba tras una crisis bancaria provocada por la quiebra del Silicon Valley Bank y de varios prestamistas regionales. Cuando se calmaron las aguas, las víctimas se limitaron a bancos específicos que se vieron comprometidos por la fuga de depósitos y la tensión en los balances a precios de mercado en un entorno de tipos de interés en fuerte aumento. Aun así, los inversores estaban comprensiblemente asustados y necesitaban tiempo para evaluar plenamente los daños y la salud del sistema bancario.

Evitado el colapso bancario

El sentimiento ha empezado a cambiar. Los valores financieros han repuntado en los últimos cinco meses, lo que indica una mayor confianza de los inversores en que se ha evitado un colapso sistémico más amplio. El índice S&P 500 Financials subió un 30,4% entre noviembre de 2023 y marzo de 2024, superando las ganancias del 25,2% del S&P 500 en el mismo periodo. Desde noviembre, el rendimiento de los valores financieros ha sido casi tan bueno como el de los tecnológicos, pero aún les queda mucho para alcanzar al mercado.

Cinco meses puede ser una muestra pequeña, pero dado el persistente dominio de la tecnología, es notable. Los rendimientos de las acciones tecnológicas han superado a todos los sectores durante la última década, impulsados por un crecimiento superior de los beneficios, la solidez de los balances y, recientemente, el entusiasmo por la inteligencia artificial.

Las tendencias del primer trimestre sugieren que los rendimientos del mercado pueden estar a punto de ampliarse. Son buenas noticias para el sector financiero. Sin duda, los inversores deben estar atentos a las vulnerabilidades persistentes, que se observan en el sector inmobiliario comercial en dificultades y en el reciente colapso del New York Community Bank. Sin embargo, creemos que el sistema bancario es estable, mientras que los indicadores fundamentales y la evolución del sector están creando un telón de fondo positivo para que prosperen determinados valores financieros.

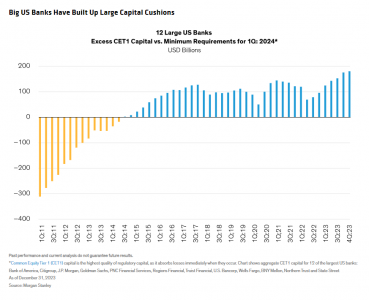

Los balances bancarios parecen saneados

En nuestra opinión, los grandes bancos estadounidenses cuentan con sólidas posiciones de capital. A finales de 2023, 12 de los mayores bancos de EE.UU. poseían en conjunto un exceso de capital de 180.000 millones de dólares por encima de los requisitos regulatorios mínimos. El exceso de capital ayuda a proteger a los prestamistas de las tensiones financieras en una crisis, al tiempo que permite la creación de valor para los accionistas a través de dividendos, recompras y consolidación.

Unas fuertes posiciones de capital también ayudan a los bancos a hacer frente a las presiones reguladoras, que pueden haber tocado techo. Los bancos están tratando de frenar la última propuesta regulatoria, conocida como «Basilea III Endgame», argumentando que los mayores niveles de capital y las restricciones no son necesarios y perjudicarían a la economía. El presidente de la Fed, Jerome Powell, se pronunció en contra de la propuesta en marzo. El mercado se alegró ante la perspectiva de que se suavizaran las regulaciones.

La inflación y los tipos de interés relativamente altos ayudan

Más allá de las cuestiones regulatorias, las empresas financieras también son sensibles a las tendencias macroeconómicas. Creemos que la economía estadounidense ha vuelto a la «vieja normalidad», según la cual la inflación ha llegado para quedarse. La inflación anual ha bajado de un máximo del 9,1% a mediados de 2022 al 3,2% en febrero, y es improbable que vuelva a niveles extremadamente altos. Pero esperamos presiones alcistas sobre la inflación en los próximos años, en lugar del omnipresente tirón a la baja experimentado desde 2008 hasta 2021.

Eso no es necesariamente malo para los activos de riesgo. Al contrario, en este entorno, también es probable que las tasas de crecimiento nominal sean más elevadas, lo que debería respaldar los beneficios. De hecho, las empresas del S&P 500 desafiaron las previsiones de grandes caídas el año pasado y lograron un crecimiento de los beneficios en 2023. Creemos que se esperan revisiones al alza y un crecimiento decente para 2024 y 2025.

Un mayor crecimiento nominal no es gratis. Incluso si la Reserva Federal recorta los tipos este año, como se espera en general, los tipos de mercado podrían mantenerse firmes o incluso subir. En igualdad de condiciones, creemos que esto crea una ventaja para el sector financiero, ya que muchos modelos de negocio del sector disfrutan de beneficios de rentabilidad cuando los tipos son más altos.

¿Y si el crecimiento y la inflación bajan junto con los tipos de interés? En nuestra opinión, esto debería apoyar a los activos de riesgo, aunque los sectores de calidad y defensivos podrían obtener mejores resultados. Aunque las empresas financieras basadas en diferenciales que dependen de tipos más altos podrían quedarse rezagadas, algunos valores del sector podrían mantenerse. En este escenario, creemos que el comercio en los mercados de capitales, la banca de inversión y la gestión de activos se mostrarían resistentes.

Tribuna de opinión escrita por Kurt Feuerman, Director de Inversiones de Select US Equity Portfolios de AllianceBernstein

La Bolsa Mexicana de Valores (BMV) anunció la salida de su actual director general José Oriol Bosch Par. La noticia sorprendió un tanto ya que, no obstante se sabía que había un proceso de renovación en la plantilla directiva, no se esperaban noticias sino hasta después del primer semestre de este año.

En lugar de Oriol Bosch llega a la dirección general de la BMVJorge Alegría Formoso quien ha desempeñadpo diversas responsabilidades en la institución desde hace varios años, se le renoce por ejemplo como el artífice del nacimiento del Mercado Mexicano de Derivados (Mexder), hoy consolidada como una de las bolsas de futuros más importantes de Latinoamérica.

«Bolsa Mexicana de Valores, S.A.B. de C.V. (BOLSA), informa, conforme a su plan de sucesión, que, después de un proceso ordenado conducido por el Comité de Nominaciones, con participación del señor José-Oriol Bosch Par, quien concluye un ciclo natural en la Sociedad; el Consejo de Administración ha designado al señor Jorge Alegría Formoso, su sucesor, como Director General de Bolsa», indicó la BMV en un comunicado.

«A nombre de todo el Consejo de Administración y colaboradores de la institución, damos la bienvenida a Jorge y agradecemos profundamente a Oriol su liderazgo excepcional, disciplina, profesionalismo, y enfoque en la maximización de valor para todos nuestros accionistas y personas con interés en nosotros», comentó Marcos Martínez Gavica, Presidente del Consejo de Administración del Grupo BMV.

Jorge Alegría Formoso se incorporará próximamente a sus funciones, mientras que José Oriol Bosch se mantendrá en la institución, colaborando con el señor Alegría, por un periodo transitorio para asegurar una transición ordenada.

De acuerdo con el comunicado emitido por la BMV, el Consejo de Administración de la institución consideró a Jorge Alegría como el candidato ideal para liderar la continua evolución de la Bolsa y construir sobre los éxitos ya alcanzados.

«Alegría es un líder estratégico, con un sólido historial profesional, con amplia experiencia en el sector financiero y de mercados, en los que ha ocupado con éxito cargos de liderazgo, y reúne conocimiento, práctica y valores fundamentales para liderar a la Bolsa», dijo la BMV.

¿Quién es Jorge Alegría Formoso?

A lo largo de su trayectoria, Jorge Alegría Formoso ha ocupado diversos cargos de alta responsabilidad en el sector financiero y de mercados, incluyendo Director Sr. de CME Group (Chicago Mercantile Exchange) representante en México y encargado del desarrollo de mercados, clientes y productos derivados para América Latina.

Anteriormente se desempeñó como Director General de MexDer (Mercado Mexicano de Derivados) y como Director General Adjunto de la Bolsa Mexicana de Valores, a cargo de Operaciones de Mercados y Servicios de Datos del Grupo BMV.

Antes de eso, fue CEO de ABN AMRO Securities (México) y Director General Adjunto de Scotiabank Inverlat México.

Presidió en el extranjero a la Asociación Internacional de Mercados de Futuros y Opciones (IOMA) por tres años. El Sr. Alegría se graduó como Contador Público especializado en Finanzas del ITAM (Instituto Tecnológico Autónomo de México), donde también ha sido profesor de tiempo parcial impartiendo el tema de Mercados de Derivados en México.

Además, ha tomado e impartido diversos cursos y seminarios avanzados en México y en el extranjero, especializados en mercados de capitales, FINTECH y derivados financieros.

Sao Paulo, Santiago de Chile, Buenos Aires y Montevideo: DAVINCI Trusted Partner declinó este año 2024 su Masterpiece en clave regional, con su primer evento en Brasil. Juntos a sus socios Investec, Allianz GI/Voya y Jupiter, la firma basada en Uruguay señaló que mercado tiene buenas oportunidades en renta fija, en bonos soberanos y privados, cuyo valor podría incluso duplicarse tras el primer recorte de tipos de interés por parte de la Reserva Federal.

El traje a medida de James Whitelaw y Santiago Queirolo

Los dos socios fundadores de DAVINCI TP destacaron la presencia de 500 personas en los cuatro días de gira que diseñaron para su quinto Masterpiece.

Esta vez, el traje a medida que seleccionaron para los inversores consistió en ideas que dan solidez a un portafolio: “Con estas estrategias es muy difícil que en los próximos meses tengan rendimientos negativos”, dijo Whitelaw.

Queirolo recordó que la filosofía detrás de la propuesta es que “la simpleza es la mayor sofisticación”.

Bonos prometedores, el caso de los emergentes

Carlos Carranza, gestor de cartera y Deuda de Mercados Emergentes de Allianz Global Investors y Voya, observa los buenos rendimientos de los bonos de los países emergentes con el recorte de tipos de interés de la Fed. Según él, la rentabilidad puede incluso duplicarse, dependiendo de los valores.

“En Argentina, por ejemplo, tenemos buenas opciones de renta fija, así como en Ecuador. Y estos son países cuyos bonos tienen oportunidades de duplicar su valor”, afirma, destacando las cualidades fiscales de esos países.

“Tienen un acuerdo con el FMI, las reservas del Banco Central están aumentando y una política estable, pueden negociar fácilmente. Los bonos de Ecuador han tenido un rendimiento del 50% este año. En Argentina, en los últimos 6 meses, los bonos rindieron 100%, duplicando su valor”, dice.

Según Carranza, hay muchos países emergentes en situaciones favorables, pero con precios de bonos que aún no reflejan la realidad local. “Entonces, cuando la Reserva Federal reduzca las tasas, estos países tendrán un gran desempeño en el futuro”, afirma, alineando incluso a aquellos con soberanías más controvertidas, como Venezuela.

“Mi opinión es que deberíamos comprar estos bonos de bajo valor, incluso de Venezuela, un país controvertido con una política difícil y desafiante. Los bonos de Venezuela han duplicado su valor en los últimos 12 meses, pasando de 7 centavos por dólar a 15 centavos por dólar, un rendimiento del 100% para un bono soberano”.

«Hay muchos países con una gran oportunidad de subir sus precios y el momento histórico para comprar es cuando la Reserva Federal deja de subir las tasas, da la vuelta al ciclo y comienza a bajar las tasas».

El gestor de cartera de Allianz incluso dice que está largo en Brasil, aprovechando lo que considera excelentes diferenciales de los bonos locales, hoy con uno de los tipos de interés reales más altos del mundo, con una inflación del 3,7% y un tipo de interés del 10,50%.

“Los bonos brasileños ofrecen un diferencial de 450 puntos básicos por encima del índice de los mercados emergentes y, sin embargo, la inflación ronda el 4%. Es un país donde vemos valor y que tiene una de las tasas reales más altas entre los mercados emergentes. Como inversores internacionales, creemos que los bonos brasileños son una buena compra”, destaca, mostrando el fondo Allianz del que es uno de los gestores, el Allianz Emerging Markets Select Bond, un fondo que puede invertir en EM Hard Currency, EM Local Divisas y EM Corporate (incluido High Yield).

Jupiter y el «entry point» de los más interesante en los últimos 20 años en renta fija

Con William López, Head of Latin America & US Offshore, y Santiago Mata, Sales Manager para Latin America & US Offshore, Jupiter Asset Management tomó el escenario.

El foco de atención de la sesión fue la renta fija.“¿Estamos en un entry point de los más interesantes en los últimos 20 años? Creemos que sin duda la respuesta es sí”, indicó Mata, agregando que esperan “niveles de rendimiento de doble dígito” en la clase de activo.

La expectativa de la gestora de matriz inglesa es que venga una ralentización económica, impactando el consumo en EE.UU. Además, ven el ciclo de subidas de tasas de la Fed como concluido y esperan que la entidad recorte tipos de interés “de manera algo más agresiva de lo que está esperando el mercado”. Una situación que, agregó, “se va a cristalizar más temprano que tarde”.

Los motivos por lo que prevén esta desaceleración son las señales de mayor debilidad en el mercado laboral estadounidense; la ralentización del consumo, apoyada por el agotamiento del exceso de ahorro; y el complejo momento que vive la economía china.

Ante este panorama, los ejecutivos de Jupiter destacaron dos de sus estrategias de renta fija: Jupiter Dynamic Bond y Jupiter Global Fixed Income. Se trata de dos fondos que invierten a lo largo y ancho del espectro de deuda, con posiciones en soberanos, crédito, grado de inversión y high yield.

“Lo que hemos hecho en esta estrategia para absorber esa visión macroeconómica que tenemos es, primero, jugar con la duración”, explica López. En el caso del vehículo Dynamic Bond, la estrategia es obtener esta duración de la mitad de la cartera que está destinada a bonos soberanos, de la cual media cartera está en mercados desarrollados. Por el otro lado, obtienen el componente de carry de la mitad dedicada al crédito, que tiene exposición a instrumentos high yield con una duración de menos de 24 meses.

En el caso de Jupiter Global Fixed Income, la filosofía es la misma, pero está más limitada en la exposición a bonos de alto rendimiento. “Este fondo es mucho más conservador”, dijo López, con un mínimo de 80% de la cartera destinado a instrumentos con grado de inversión.

En el frente de renta variable, los ejecutivos destacaron los fondos Jupiter World Equity y Jupiter Global Equity Absolute Return.

Investec: el S&P aún no ha valorado los recortes de tipos de interés

Ryan Friedman, responsable de multigestión de Investec, piensa que “la bolsa estadounidense no ha valorado el recorte de los tipos de interés de la Reserva Federal”, afirmó, demostrando en un gráfico cómo la bolsa estadounidense sigue siendo relativamente cara, sino más bien la reacción de los bonos, ya valorados y más caros.

El directivo ve tres escenarios posibles en la economía global: un ‘aterrizaje suave’, con un escenario positivo para la renta variable y los bonos; una recesión cíclica normal, mala para las acciones y buena para los bonos; o un “no aterrizaje”, que es malo para las acciones e inicialmente malo para los bonos corporativos.

La gestora, que según Friedman se basa fundamentalmente en crear buenas relaciones personales, con el objetivo de encontrar los ‘mejores gestores globales’.

Activos alternativos: descorrelación y rendimientos

Oscar Isoba, Managing Director para USO y Latam de Brookfield y Oaktree, defendió la inversión en alternativos durante su presentación en Montevideo, donde, de entrada, pudo constatar que la mayoría de los asesores financieros presentes en la conferencia todavía no le han hecho un lugar en las carteras a la clase de activo.

Según Isoba, los alternativos son una opción ya central de las carteras de los family offices a nivel mundial porque son una herramienta de diversificación clave y una condición para obtener buenos rendimientos.

Brookfield y Oaktree se especializan en Real Estate, infraestructura y equities, donde obtienen resultados gracias a una política selectiva y la fortaleza de las dos gestoras para ofrecer opciones de crédito a empresas en momentos difíciles.

Sobre el Real Estate, Isoba desmintió los pronósticos negativos para el sector, asegurando que el valor de los inmuebles sigue creciendo para quien sepa encontrar las oportunidades.

Almis, especializado en gestión patrimonial digital en España, ha anunciado la integración en su software de los datos de mercado proporcionados por FE fundinfo, empresa focalizada en datos financieros que conecta la industria de gestión de activos con redes de distribución en el Reino Unido, Europa y Asia Pacífico. La nueva asociación enriquecerá aún más la oferta tecnológica de Almis, brindando a sus clientes la información más precisa y actualizada para respaldar el ciclo de vida de la inversión.

Como parte de este acuerdo, Almis está integrando datos estáticos de fondos, datos de asignación y documentos desde FE fundinfo en ESI Valor, su solución modular de back-office para EAFs, FIAs, agencias y sociedades de valores. La solución multidivisa y multidepósito sirve a bancos privados, administradores de fondos discrecionales y asesores financieros como soporte para agilizar los procesos, cumpliendo los requisitos regulatorios de MiFID II, desde la remisión de órdenes hasta los informes clave prioritarios.

FE fundinfo fue seleccionado como el principal proveedor de datos por su calidad, sólidos controles de validación y cobertura de los campos requeridos para ayudar a enriquecer la solución ESI Valor. El acuerdo continúa construyendo la reputación de FE fundinfo como socio global confiable para la comunidad de gestión de inversiones, profundizando su posición actual en el mercado financiero español de rápido crecimiento.

FE fundinfo da soporte al ciclo de vida de los productos de gestión de fondos y facilita a los gestores de activos y a las redes de distribución el acceso a la información más precisa y actualizada.

Aitor Biain, consejero delegado de Almis, declara cómo “este es un gran paso adelante en la misión continua de Almis de proporcionar la mejor solución y servicio tecnológico de gestión patrimonial para nuestros clientes. Las instituciones financieras que trabajan con nuestro software ahora verán un valor añadido significativo gracias a los datos de mercado proporcionados por FE fundinfo. Los beneficios para nuestros clientes son indudables: a partir de ahora, y gracias al acuerdo con FE fundinfo, con nuestro software no sólo es posible cubrir todos los procesos clave para el cumplimiento de MiFID, sino también acceder a datos relevantes del mercado para apoyar la toma de decisiones, todo en una única plataforma”.

“Estamos encantados de darle la bienvenida a Almis a nuestro ecosistema global de partners. Es una organización fantástica, con Aitor y todo su equipo creando una tecnología de gestión patrimonial verdaderamente innovadora. Almis comparte nuestra visión de impulsar la conectividad en toda la comunidad de gestión de inversiones y nos complace que nuestros datos y conocimiento puedan ayudar a agilizar los procesos y mejorar la toma de decisiones para sus clientes», señala Javier Ochoa de Eribe, director de Cuentas de FE fundinfo en Iberia.

«Consideramos que este trabajo es fundamental para el futuro de nuestra industria. Al vincular la industria de gestión de activos con las redes de distribución en todo el mundo, creemos que podemos ayudar a los clientes a gestionar mejor los riesgos de cumplimiento, facilitar las decisiones de inversión y, en última instancia, construir operaciones más eficientes y resilientes”, añade.